新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳と相場はどうなるの?いつ支払うの?必要な年収は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅を購入するときには、どうしても住宅本体の価格に目がいってしまいますが、実は住宅の購入代金のほかにも、さまざまなお金が諸費用として必要になり、物件価格だけでは、家を購入することはできません。

マイホームの購入資金計画として、この諸費用を考慮せず、後からこんなに費用がかかるのかと、知らないとびっくりするかもしれません。多くの方は、具体的に気に入った物件をみつけて、初めて、仲介手数料の高さに驚くことが多いです。

また、諸費用は、建売住宅を購入するか、注文住宅を建てるか、建築条件付き土地を購入するかによっても違いますが、今回は、価格が3000万円の新築一戸建ての建売住宅を諸費用ローンもありという仮定で、諸費用がいくらかかるのかと内訳について説明していきます。新築建売で価格が3000万円くらいの場合、かかる諸費用の目安は、150万円~300万円くらいです。基本的に、諸費用ローンを利用すると、担保以上の借り入れをすることになるので、審査のスコアが悪くなり、金利条件が悪くなる可能性があります。銀行によっては、入り口で諸費用あるかないかで、金利差をつけているところもあります。

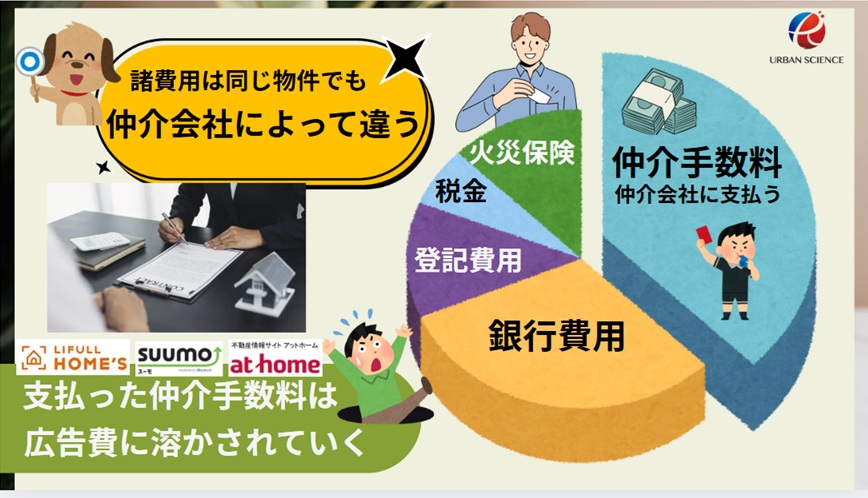

同じ新築一戸建てを購入するにしても、どの不動産仲介会社を通して購入するかによっても諸費用は大きく異なります。もし諸費用を削減できれば、自己資金で用意できるといった方は、住宅ローンの借り入れ条件がよくなる可能性が十分あるため、どこが削れるのかについても解説させていただきます。

事前に内訳と相場(金額)について知っておけば、新築住宅を騙されることなく賢く購入することができます。不動産業界歴20年以上のプロが、徹底解説していきます。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

建売住宅(新築一戸建)の諸費用の目安はいくらになる?

そもそも諸費用とは、物件の購入価格に加えて別途かかる費用のことです。物件価格だけでは不動産は購入できません。

建売住宅(新築一戸建て)の諸費用は、おおよそ物件価格の5%〜9%が別途必要になります。例えば、3000万円の物件であれば約150〜約270万円の諸費用が目安です。

諸費用の額に幅があるのは、仲介手数料の金額や住宅ローンを利用する金額、火災保険をどの保険会社でどのような内容で加入するか等によって大きく費用が変わるからです。また、仲介会社によってはローン事務代行手数料等の項目で請求する会社も多いですが、そういった仲介会社から購入する場合、物件価格の10%くらいはみておく必要があります。つまり3000万円の新築建売であれば、約300万円が目安になります。

また、建売住宅は土地と新築住宅をセットで購入するので、建築条件付き土地(売建住宅)や注文住宅と比較すると安く済みます。 例えば、注文住宅で土地から購入する場合はトータルコストの10~12%くらいはみておく必要があります。諸費用は高額ですので、購入にかかる諸費用をしっかり把握してどうすれば削減できるのかをしっかりと知っておく必要があります。一番最後に削減できる3つのポイントをまとめていますので参考にして下さい。

また、頭金0円で住宅が購入できるというような広告がよくありますが、発生する諸費用は諸費用ローンを利用すれば住宅ローン借入額に組み込むことができますが、手付金は必ず必要となるので、一定の現金がないと契約することはできません。

新築一戸建て(建売・注文)を購入するときは、土地や建物の価格以外にも、さまざまな費用がかかります。タイミングごとに必要となる費用の種類と相場を紹介します。

| 発生タイミング | 発生する費用の種類 |

|---|---|

| 物件購入の契約時 | 手付金(決済時、物件価格に充当)、印紙代、(仲介手数料半金) |

| 引き渡し(決済)時 | 登記費用、住宅ローンの諸費用、仲介手数料、火災保険料・地震保険料、固定資産税日割り分 |

| 引き渡し後 | 不動産取得税、引っ越し費用、家具・家電購入費 |

| 維持費 | 固定資産税・都市計画税、火災保険料・地震保険料、修繕費 |

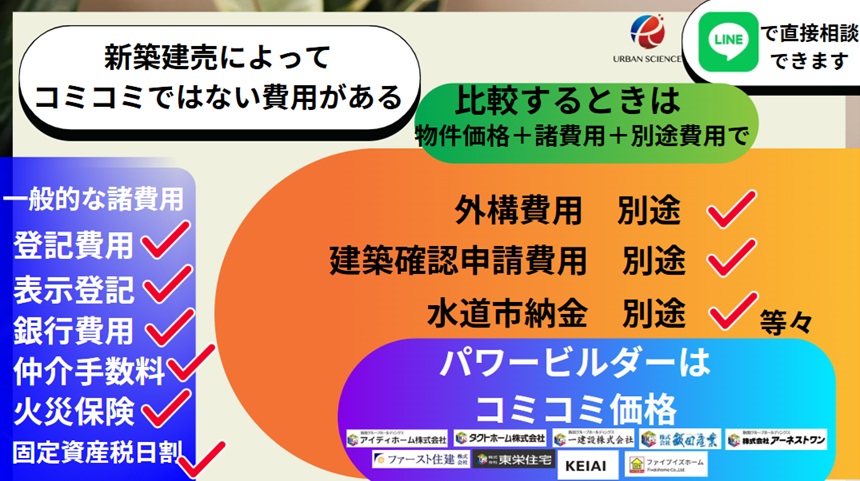

また、新築一戸建ての建売住宅の場合、大手建売業者の場合、外構費用等についてはコミコミ価格となります。中小業者の建売の場合、物件によっては、外構費用別途100万円、建築確認申請費用別途30万円等が必要になることがあります。特に売建住宅(建築条件付き土地)の物件でよく記載があることがあります。トータルコストでお得なのかどうか比較していく必要があります。

さらに購入後も、固定資産税・都市計画税、火災保険料・地震保険料、修繕費用等の維持費が必要になります。

関連記事:中古住宅購入にかかる諸費用の相場と支払いのタイミングは? 新築住宅と比較!

物件価格3000万円「建売住宅」を購入する場合にかかる諸費用の内訳と、金額の目安

物件価格3000万円「建売住宅」を購入する場合にかかる諸費用の内訳と、金額のおおまかな目安について解説していきます。物件価格とは別に、①登記費用、②印紙代、③仲介手数料、④銀行の融資事務手数料、⑤火災保険料、⑥固定資産税の日割り分等が必要になります。大きな金額になるのが、順番に仲介手数料 、その次に、銀行に支払う費用(融資事務手数料等)、その次に登記費用です。

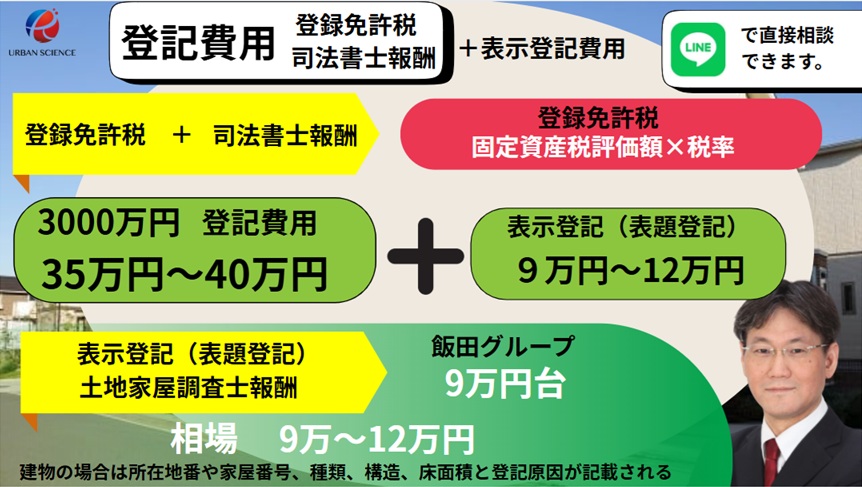

①〈登記費用〉 45万円~50万円(表示登記込み)

登記費用は、表示(表題)登記込みで、合計45万円~50万円が目安です。表示登記は、土地家屋調査士に支払います。所有権移転登記・保存登記・抵当権設定登記は、司法書士に支払います。尚、登記費用は、登録免許税+司法書士の報酬となります。

建物表題登記(表示登記)

「建物表題登記(表示登記)」 が9万円~10万円 (土地家屋調査士報酬)

表示登記(ひょうじとうき)を一言で言うと、「不動産のプロフィール(物理的な状況)を登録する登記」のことです。不動産(土地や建物)がどこにあり、どのくらいの広さで、どのような用途に使われているかを公に証明するためのものです。 表示登記は、登記簿の「表題部」という箇所に記載されます。実務上は、「買主が決まってから(または引渡し直前に)表題登記を行う」という形で運用されていて、厳密な不動産登記法の条文に照らせば「グレー(期限超過)」ですが、登記実務としては「一般的に受理されており、許容されている」という状態です。 銀行でローンを組むために、必ずこの「表示登記」が済んでいないと抵当権設定ができないため、本審査承認後、すぐに登記申請を行い決済までに完了させます。

新築建売住宅の場合、土地家屋調査士は、分譲会社指定になることが一般的ですが、金額が高めの場合、14万円~15万円のケースもよくあります。12万円を超えると高いという印象です。パワービルダーの飯田グループでは一建設が9万円(税込み)、アーネストワンが9万9,000円(税込み)、アイディホームが9万3,500円(税込み)等、9万円~10万円(税込み)に収まっています。

所有権移転登記・保存・抵当権設定登記

所有権移転登記・保存・抵当権設定登記 35万円~40万円 (登録免許税と司法書士報酬)

建売住宅を購入すると、その建物と土地の所有者を購入者に変更する必要があるため、「所有権移転登記」「所有権保存登記」を行います。 また、銀行などの金融機関で住宅ローンの借入を行う場合は、金融機関が土地と建物を借金の担保とするため、「抵当権設定登記」を行います。

新築の場合、司法書士・土地家屋調査士を分譲会社に指定されることが多いです。又、住宅ローンの金額と課税標準金額がわかれば、計算してくれます。

登記費用でぼったくられていないかの確認は、登記費用を登録免許税と司法書士の報酬を分けて確認する必要があります。登録免許税以外のお金が司法書士の報酬等になりますが、司法書士の報酬として所有権移転・保存・抵当権設定(1本)の場合、相場的には、12万円~15万円くらいです。15万円を超えると高いという感覚です。少し超えるくらいならいいのですが、20万円を超えるとぼったくり感があります。このような場合、キックバックが発生している可能性があるので注意が必要です。

新築の場合、指定司法書士を利用することが一般的ですが、例えば建売大手の飯田グループの㈱アーネストワンの場合、 司法書士法人リーガルフロンティアWESTもしくは司法書士法人アローフィールズのいずれかで指定されます。登記費用は登録免許税+司法書士報酬額です。経験上、司法書士法人アローフィールズの方が確実に安いです。

諸費用ローンを組んだ場合、銀行によって、抵当権設定を1本でできるケースと2本にしないといけないところがあります。抵当権設定を2本しないといけない場合、登記費用が1本でできる銀行より数万円高くなります。

諸費用ローンを利用しても、抵当権設定が1本で可能な銀行を選ぶと、少しだけ登記費用が安くなります。最近は、諸費用ローンを利用しても1本で抵当権設定できる銀行が多くなりました。

※ネット銀行の場合、抵当権設定の司法書士が指定されます。そのため、司法書士が決済時、ダブルで同席します。そのため、司法書士の報酬が若干、高くなります。

※現金購入の場合、登記費用は安くなります。

登録免許税は、軽減措置を利用できます。登記簿上の床面積が50平方メートルを超える新築一戸建て(建売住宅)の場合、2027年3月31日まで軽減措置が適用されます。本則および軽減措置適用後の税率は以下のとおりです。その住宅用家屋の新築又は取得後1年以内に登記を受けなければなりません。

| 登記の種類 | 税率(本則) | 軽減措置適用後の税率 |

|---|---|---|

| 所有権移転登記 2029年3月31まで軽減措置 | 課税標準×2.0% | 土地:1.5% 建物:0.3%(一般) ※特定長期優良住宅0.2%、認定低炭素住宅0.1% |

| 抵当権設定登記 保存登記 2027年3月31日まで軽減措置 | 借入額 × 0.4% 課税標準×0.4% | 借入額 × 0.1% 課税標準×0.15% |

※令和6年度の税制改正により、登録免許税の税率の軽減措置について、保存登記・抵当権設定登記はその適用期限が令和9年3月31日まで3年延長されました。ただし、所有権移転の登録免許税の税率の軽減措置の適用期限は、令和8年3月31日(2026年)までとなっています。

②〈印紙税〉売買契約1万円と金消契約2万200円

売買契約書に貼る印紙代

不動産売買契約書に印紙を貼ることで納める税金です。

税額は、売買価格により変わりますが、3,000万円の建売住宅の場合は1万円です。(税金です。)

金消契約で貼る印紙代

金消契約つまりローンの契約時に、印紙代20200円かかります。3000万円の金消契約(ローンの契約)の場合、2万円の印紙が必要ですが、固定特約等なにか特約があれば、プラス200円の印紙が必要になります。(税金です。)

※ネット銀行で電子契約の場合、印紙代はかかりません。また、電子契約手数料も不要です。

※都銀・地銀で、電子契約する場合、印紙代はかかりませんが、電子契約サービス料のような名目で、11,000円ほどかかります。

確かにネット銀行では印紙代・電子契約手数料はかかりませんが、司法書士が指定されるため決済時、2人の司法書士が立ち会うことになります。新築の場合、司法書士が指定されますが、抵当権設定登記だけ銀行指定の司法書士が担当し、それ以外の所有権移転登記等は分譲会社指定の司法書士が担当することになります。そのため、立ち会い費がダブルでかかるので、トータル的には、さほどかわらないもしくは少しお得という印象です。

住信SBIネット銀行であれば、司法書士が指定されない銀行代理業者がありますので、都銀・地銀よりもお得に購入することができます。また、2025年4月から住信SBIネット銀行に限らずauじぶん銀行でも銀行代理業者経由で申し込むとネット経由よりも金利がかなり安くなっています。

主な購入する物件の価格帯別の税額は以下のとおりです。不動産の契約書に添付する印紙代は現在減税措置がございます。

| 契約金額 | 通常の税額 | 軽減後の税額※ |

|---|---|---|

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

※軽減措置は2027年3月31日まで 「所得税法等の一部を改正する法律」により、租税特別措置法の一部が改正され、「不動産譲渡契約書」及び「建設工事請負契約書」については、令和9年3月31日(2027年)まで延長され、印紙税の軽減措置が適用されます。

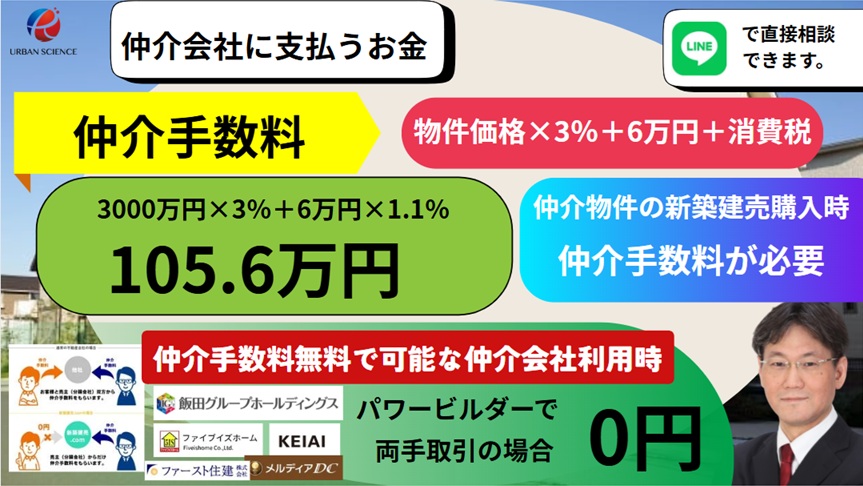

③〈仲介手数料〉物件価格×3%+6万円+消費税

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

建売住宅を購入する際に、不動産会社(仲介会社)が売主と買主の間に入り、契約を交わす場合にかかります。その場合、新築建売住宅の広告内の取引態様の部分に「仲介」もしくは「媒介」と記載されています。

大手の建売分譲会社は、営業マンを抱えず企画に特化してコスト削減をしながら経営していますので、多くの建売住宅では、このような仲介手数料が必要な物件が多く存在します。

販売を仲介会社にまかせている物件つまり仲介会社が介在する仲介物件の新築建売は、基本的には仲介手数料がかかります。人件費のコスト削減から営業マンをかかえず仲介会社に販売をまかせる分譲会社がかなり多く、仲介手数料がかからない直売の新築一戸建ては割合的にはかなり少ない傾向があります。また、大手の分譲会社いわゆるパワービルダーは、在庫回転率を重視して経営しているため強制的に値下げ(値段改定)を行うため、スーモ等で立地・値段等のバランスにおいて魅力的に感じる物件は仲介手数料が発生する仲介物件の新築建売であることが一般的です。

新築一戸建てで仲介手数料がかかるのは不思議に思う方もいらっしゃるかもしれませんが、営業マンを抱えているとコスト負担(人件費)が大きいため売主直売の新築一戸建ては、かなり限られており、レインズに登録して仲介会社に販売を完全にまかせている分譲会社がかなり多いです。

スーモやホームズ等のポータルサイトでは、同じ物件に10社以上掲載がある物件もありますが、その物件はレインズに登録されて、広告可とされた物件です。新築一戸建ては両手取引になる物件が多くこぞって、広告費をかけて両手取引を狙っています。当然、仲介手数料の値引きはなく、仲介手数料は満額きっちり取るのが常識であり普通の仲介会社で、ローン事務代行手数料まで取られ、景品の原資となります。

仲介手数料は上限金額が決まっており、物件価格×3%+6万円+消費税となります。

例えば3000万円の建売住宅の場合、

3000万円×3%+6万円=96万円

96万円+消費税=105万6千円 の仲介手数料がかかります。

(正規仲介手数料 3000万円×3%+6万円×1.1(消費税)=1056000円)

当社では、新築建売限定で、無料または半額となります。無料にできる理由は、新築建売は、両手取引になる物件が多くあるためです。本来、買い手と売り手(分譲会社)の両方からもらえるのですが、手数料を売り手からきっちりもらえる物件は、買い手には仲介手数料を請求しないという仕組みです。また、仲介業者の中には、仲介手数料だけでなく、住宅ローンを利用する場合、住宅ローン代行手数料のような名目で、10万円~20万円ほど、請求するところも多くあります。当社では、請求しておりません。

同じ物件を購入するとしても、不動産会社の仲介手数料の金額は違います。上記の計算式はあくまでも、法的に定められている上限の金額であって、定価のようなものではありません。つまり、どの仲介会社を通して購入するかで、諸費用が大きく変わることになります。仲介手数料は、金額が大きいため、できる限り削減したい費用です。どの会社、どの営業マンから購入するかを決めてから、物件を探すとスムーズに取引を進めることができます。申し込みをして途中で仲介手数料を理由に、会社を変えるとなると大きなトラブルになる可能性があります。不動産業界は、車業界と同じで、情報の非対称性で商売しているところがあるので、会社の規模が大きいと安心できるというものではありません。

不動産は、何を買うかより、どこから買うか

どこから買うかより、誰から買うかが大切です。

また、2023年4月よりポータルサイトのスーモが、仲介手数料無料・割引の文言の記載がOKになりました。それまでは、ポータルサイトにお金を支払っているつまりお客様は不動産会社であるため、 仲介手数料無料・割引の文言の記載が禁止されておりました。しかし、 仲介手数料無料・割引の文言の記載がOKになったため、客引きのために、 仲介手数料無料・割引の文言の記載をして、別の項目で回収している業者がいると耳にするようになりました。ローン事務代行手数料(言い方はいろいろあります。)は、住宅ローンをサポートする費用ですが、本来は、仲介手数料に含まれるべき業務内容です。慣習的に請求している会社は多くあります。その他にも適当な項目を作って請求されていることがあるようですので、諸費用の明細をきっちりと確認することが求められます。

関連記事:新築戸建て建売住宅購入時の仲介手数料は必要なのか?売主物件と仲介物件の違いとは!【メリット・デメリット徹底解説】

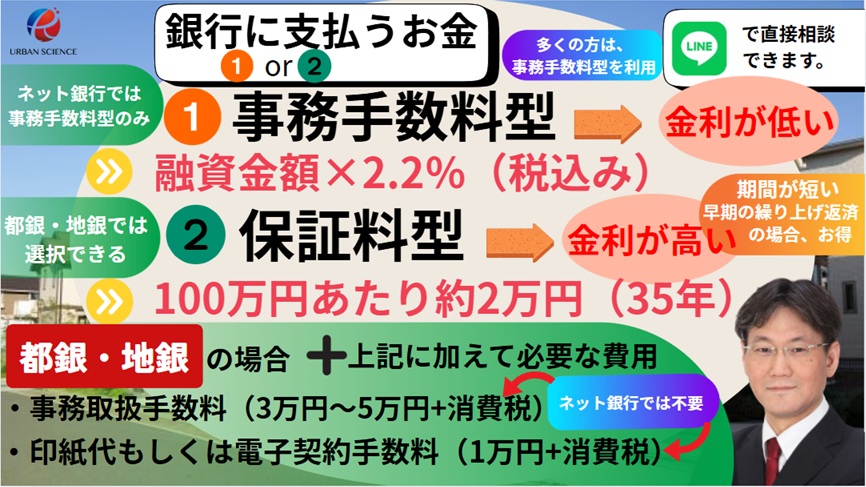

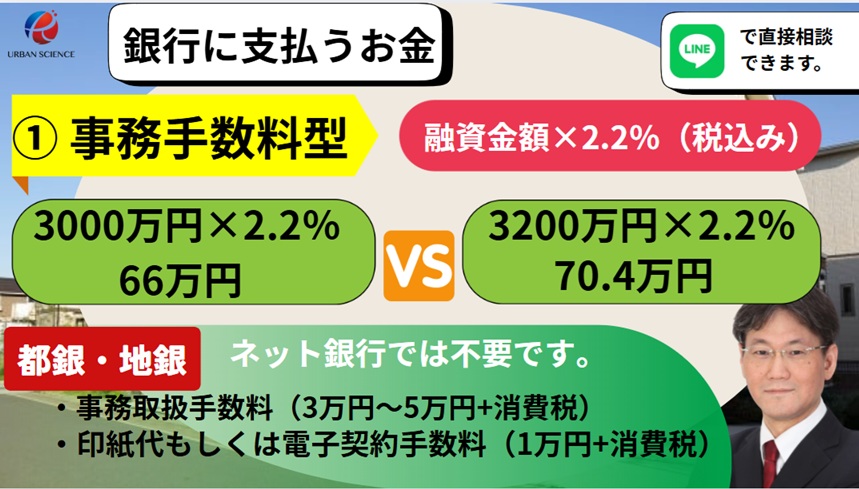

④〈住宅ローン借入費用〉融資事務手数料型の場合、「融資金額×2.2%(税込み)」

建売住宅購入時に、銀行などの金融機関から住宅ローンを組んでお金を借りる場合は、その金融機関に対し、融資手数料、保証料、事務取扱手数料などを支払う必要があります。都銀や地銀では、融資事務手数料型と保証料型を選択できる銀行が多くありますが、ネット銀行では、融資事務手数料型のみの取り扱いとなります。基本的に、都銀や地銀でも融資事務手数料型の方が金利が低く設定されているため、融資事務手数料型を選択する方がほとんどです。

ネット銀行の場合、「融資金額×2.2%(税込み)」を支払うのみです。都銀・地銀で、保証料型を選択した場合、保証料が必要になり、融資事務手数料型を選択した場合、融資事務手数料が必要になります。また、都銀・地銀の場合、融資事務手数料(融資金額×2.2%)に加えて事務取扱手数料が必要になります。

住宅ローンの手数料について下記の2パターンのどちらを選択するかで費用が若干変わってきます。また、都銀・地銀を利用するのかネット銀行を利用するのかで費用が違います。都銀・地銀を利用する場合、ネット銀行では不要なローン事務取扱手数料や電子契約手数料が発生します。

| 2パターン | 費用の目安 |

|---|---|

| 保証料型 | 一括支払型の場合:借入金額、借入期間に応じた金額で期間35年で100万円あたり2万円くらいが目安 金利上乗せ型の場合:年0.2%金利上乗せで初期費用0円 |

| 融資事務手数料型 | 借入金額の2.2%(税込)が目安 |

住宅ローンを組む際にかかる諸費用を下記にまとめました。住宅ローン関連でかかる費用の内容と金額の目安は次のとおりです。融資事務手数料型を選ぶか、保証型を選ぶかで費用が若干違ってきます。融資事務手数料型の方が金利が低く設定されているため、事務手数料型を選択される方が多いです。借入期間が短い場合、保証型のメリットがあります。

| 費用の種類 | 内容 | 費用の目安 |

|---|---|---|

| ローン取扱手数料 | ローンの手続きの際に金融機関へ支払う手数料(都銀・地銀のみ) | 3万円〜5万円+消費税 |

| 保証料 | 保証会社を利用する際に支払う手数料(都銀・地銀のみ) | 100万円あたり2万円くらい(期間35年の場合) |

| 融資事務手数料 | 金融機関へ支払う手数料 | 融資金額×2.2% |

| 電子契約手数料 | 都銀・地銀で、電子契約を利用する場合の費用(ネット銀行は無料) | 5,000円~1万円+消費税 電子契約を利用しない場合、印紙代が必要 |

ローン事務取扱手数料:都銀・地銀では必要

●銀行に支払うローン事務取扱手数料(都銀・地銀の場合)

55,000円(税込み)(融資事務手数料に加えて別途必要)

※ネット銀行の場合、ローン事務取扱手数料は不要となります。また、電子契約にあたっての印紙代等も不要なので、融資事務手数料の「融資金額×2.2%」のみが銀行への支払いとなります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

金融機関によっては、「取扱手数料」とか「事務手数料」とか呼び方は違いますが、一般的には3万円から5万円に消費税程度の金額になります。都銀や地銀を利用する場合に必要になる費用です。

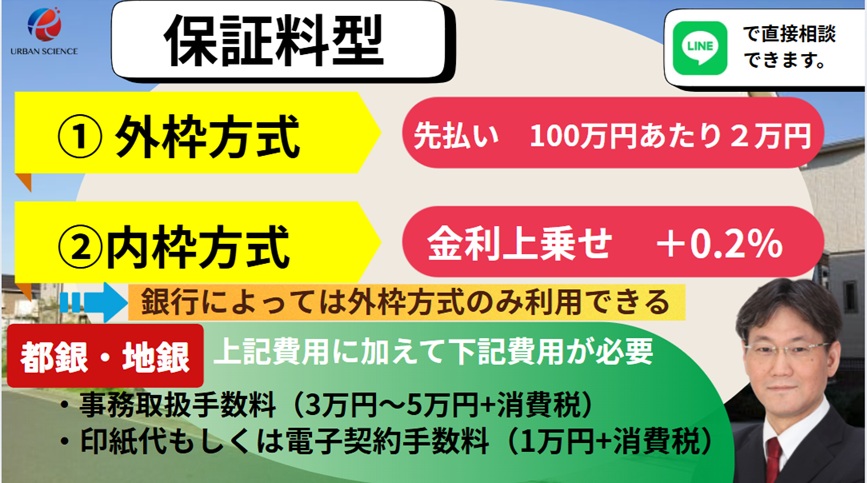

保証料型を選択:保証料

●保証料型を選んだ場合(都銀・地銀の場合、選択できる銀行が多い)

※ネット銀行の場合、融資事務手数料型のみなので、保証型は利用できません。最近、都銀・地銀でも、融資事務手数料型の方が金利が低いため、保証型を希望する方が少なくなっています。そのため、保証型が取り扱いできない都銀・地銀もあり、保証型を利用する場合、金利上乗せ型のみ利用可能の銀行もあります。保証型の場合、借入金額100万円あたり約2万円が目安です。保証型を利用する場合、融資事務手数料(融資金額×2.2%)は不要になります。

保証型は繰り上げ返済を早めに計画している場合に大きなメリットが生まれます。

また、保証型を選んだ場合、一括払い(外枠方式)か金利に上乗せする(内枠方式)か選ぶことができます。保証料を無料(0円)にする場合(内枠方式)、金利を0.2%上乗せすることになります。

一括払いの場合は、融資金額1000万円あたり約20万円が相場です。

金融機関によっては、保証料型が無い場合もあります。

3000万円のローンの場合、30×2=約60万円

仮に諸費用200万円で3,200万円のローンの場合、32×2=約64万円

融資事務手数料型を選択:融資事務手数料

●融資事務手数料型の場合(融資金額×2.2%)

ネット銀行では、融資事務手数料型のみしか取り扱いができませんが、都銀や地銀では、保証料型と融資事務手数料型の両方を取り扱いできるところもあります。融資事務手数料型を選んだ場合、銀行に支払うローン事務手数料の支払いが免除される金融機関と両方の支払いが必要な銀行が存在します。

金融機関によって違いますが、融資金額✖2%に消費税の場合が多く、融資金額の1~2%の場合もあります。(※融資事務手数料型を選べば、保証料は発生しません。)

仮に諸費用200万円で3,200万円のローンの場合、3200万円×2.2%(税込)=70.4万円

どの銀行も融資事務手数料型の方が金利が低く設定しています。繰り上げ返済のスピードが速かったり、最初から借入期間が短い場合、保証料型を利用する場合の方がお得になる可能性があります。

都銀や地銀で、融資事務手数料型を選んだ場合、銀行に支払うローン事務手数料3万円~5万円も別途発生することが多いです。ネット銀行では、かかりません。2022年4月~都銀・地銀も変動金利は、ネット銀行とひけをとらない金利で対抗してきました。長期固定金利は、都銀・地銀の頑張っている銀行の方が、よいところが多いと思います。

ネット銀行の場合、融資事務手数料型のみの取り扱いになります。また、最近ではネット銀行の契約から決済まで時間がかかるデメリットが、銀行代理業者経由であればスケジュール管理ができるようになったため、人気のあるauじぶん銀行や住信SBIネット銀行では、1か月以内の決済でも問題なくなりました。また、SBI新生銀行は、銀行代理業者経由でも1カ月以内に決済するのはかなりハードルが高く1カ月半くらいの時間軸でみておくと安全です。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

ネット銀行の大きなデメリットは、契約から決済・引き渡しまでに時間がかかることです。契約から決済まで、1ヶ月半以上ゆとりをもって契約が可能であれば、ネット銀行を利用することができます。契約の引き渡し期日まで、間に合うかどうかわからない場合、ネット銀行と同時並行で、都銀・地銀の本審査も進めておかないと危険です。

都銀・地銀の大きなメリットは、契約から決済までのスピードです。紀陽銀行であれば、金消と決済同日にできるので、契約から決済(引き渡し)まで、2週間あれば余裕で決済できます。

また、新築一戸建て(注文住宅)や売建住宅(建築条件付き土地)で、土地を先に決済して、建築していく場合、自己資金と分割融資で資金繰りが付かないと、つなぎ融資費用が追加で必要になります。

また、諸費用ローンを利用する場合、担保価値以上の借り入れを行うことになるので、優遇金利幅が少なくなり金利が高くなる可能性があります。できるだけ低金利で借り入れをしたい場合、諸費用だけは現金で用意することが大切です。

⑤〈火災保険料・地震保険料〉12万円から25万円

住宅ローンを利用する場合、万一の火災や地震等の自然災害から家を守る備えとして、火災保険や地震保険への加入が絶対条件となります。どんな内容で加入するかによって金額が大きく変わりますので、無駄な内容まで加入しないようにして、費用を削減したい項目です。

火災保険の保険期間は5年間(2022年10月~)が最長となり、金額は補償内容、契約期間により異なりますが、地震保険も含めて5年間一括払いで12万円~25万円程です。地震保険は、1年更新・5年更新です。

2022年10月以降、10年での契約ができなくなり、最長で5年での契約となり、全体的に値上がりしています。エリアや物件によって、値上がり率が違いますが、大阪エリアの場合、1.3倍~1.4倍くらいの値上がりです。最長が5年になる分、割高にはなりますが、10年の費用よりは安くなり12万円~25万円が目安になります。最長10年の頃は、12万円~35万円が目安でした。

火災保険は、不動産業社が代理店をしているケースにかかわらず、昔は火災保険の加入期間が35年あったのに対し、現在2022年10月以降は、最長5年になっているため、保険料が少ないため、どの代理店も、家財保険だけでなく様々なオプションをつけて売り上げをカバーしようとするため、どの代理店もフルサービスでの提案は多く、保険会社からそういった指示がでています。無駄な保険に入らないように注意が必要です。

特に不動産会社が代理店をしている場合、注意が必要です。

⑥〈固定資産税日割り分〉

関西では、4月1日起算日として日割り計算します。実費になります。決済のタイミングでは、建物には課税されていないことが多く、土地だけの固定資産税の日割り計算になります。市町村によっては、建物にも課税されている可能性もあります。

多くの建売業者では、決済時に、翌年度の固定資産税分も清算することが多いです。

関連記事:新築一戸建ての固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

⑦〈ローン事務代行手数料〉

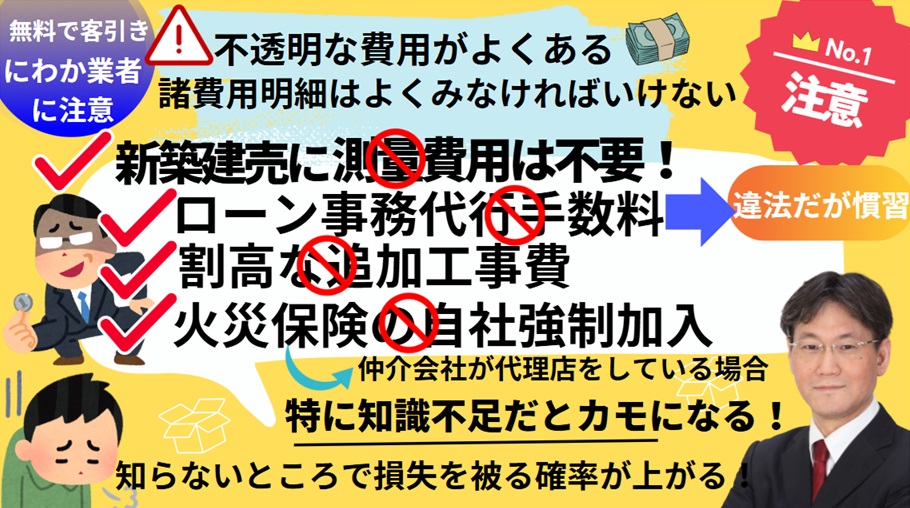

仲介会社によって請求するところと、しないところがありますが、金額的には10万円~20万円+消費税です。景品の原資の一部として利用することも多いです。簡単に言いますと、ローンの手続きをサポートするための費用で、慣習的に請求している会社も多くあります。ローンのサポートは仲介手数料に含まれるべき業務内容で、仲介手数料を満額請求して、ローン事務代行手数料(言い方は様々です。)を請求している場合、仲介手数料の上限を超えていることになり違法性があります。違法性はありますが、慣習的に請求していることが一般的にかなりよくあります。この費用は削減すべき費用です。

ちなみに当社では、請求しておりません。

また、スーモで、仲介手数料割引の文言が可能になったため、仲介手数料割引で客引きを行い、他のよくわからない項目で請求されるケースもよくありますので、注意が必要です。諸費用の項目を一つ一つ必ずチェックして下さい。

⑧〈不動産取得税〉

新築一戸建ての場合、優遇措置があり、減税されているため、3000万円くらいの新築一戸建ての場合、ほとんどかからないことが多いです。

(建物) 新築住宅の建物には「1,200万円控除」という軽減措置があります。 (建物の固定資産税評価額 - 1,200万円)× 3%

(土地) 土地にも軽減措置があります。 (土地の評価額 × 1/2 × 3%)- 軽減額(※) ※軽減額は「4.5万円」または「土地1㎡あたりの価格 × 1/2 × 床面積の2倍× 3%」のいずれか高い方。

関連記事:新築住宅購入時には不動産取得税の軽減措置がある!?軽減措置と減税の条件、計算方法を徹底解説!

建売業者によっては諸費用のような見せ方をする費用

諸費用で見落としてはいけないのが、建売業者によっては、外構費用別途とか建築確認申請費用別途とか水道市納金別途とか、本来、本体価格に入っているべきものが、諸費用扱いのような取り扱いをしているケースがあります。これは、広告戦略上できるだけ安く見せたいのが一番の目的だと思われますが、お得な買い物なのかどうか?比較検討する上では、トータルコストで比較しなければいけません。つまり諸費用として考えるのではなく本体価格として考えるべき費用です。

物件の見せ方として少しでも安く見せ、客引きしていきたい、利幅を少しでも多く取りたい意図が読み取れます。大手分譲会社の場合、コミコミ価格で、飯田グループの場合、そのような費用は物件価格の中に含まれています。

価格3000万円の建売住宅の諸費用の総額はいくら

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

一般的には、諸経費の総額は、ざっくりと購入金額の5%~9%ほどかかります。また、その検討している建売が売主物件か仲介物件なのかによっても大きく金額が違います。仮に仲介物件の新築建売であったとしてもどの仲介会社を通して購入するかで大きく金額が違ってきます。

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!

つまり、金融機関によって住宅ローン借入時の諸費用に差があったり、火災保険の補償内容や契約期間の選択によって金額が大きく変動したりしますが、一番大きいのは、仲介手数料の割引があるかどうかです。これによって、 同じ物件を購入する場合でもどの仲介会社から購入するかで、100万円以上の金額は違ってきます。

関連記事:新築戸建を売主から直接買うと仲介手数料は無料で、お得なのか?

当社の場合、新築一戸建ての建売住宅限定で、仲介手数料無料か半額のサービスを実施しております。

仲介手数料有の場合で3000万円の建売住宅の諸費用の概算は、物件価格の5%~9%くらいかかります。そうすると150万円~270万円くらいが目安になります。別途ローン事務代行手数料等請求する仲介会社等から購入する場合、 物件価格の10%くらい 見ておく必要があります。

満額の仲介手数料が発生する場合、

合計金額は、250万円~300万円くらいが目安です。

仲介手数料が無料の場合、150万円くらいで可能です。

同じ物件を購入する場合でもどの仲介会社から購入するかで、トータルの金額はかなり違ってきます。

全体の費用を下げるためには、諸費用を削減するだけでなく、値段交渉をすることも大切です。また、値段改定のタイミングを見極めることも大切です。

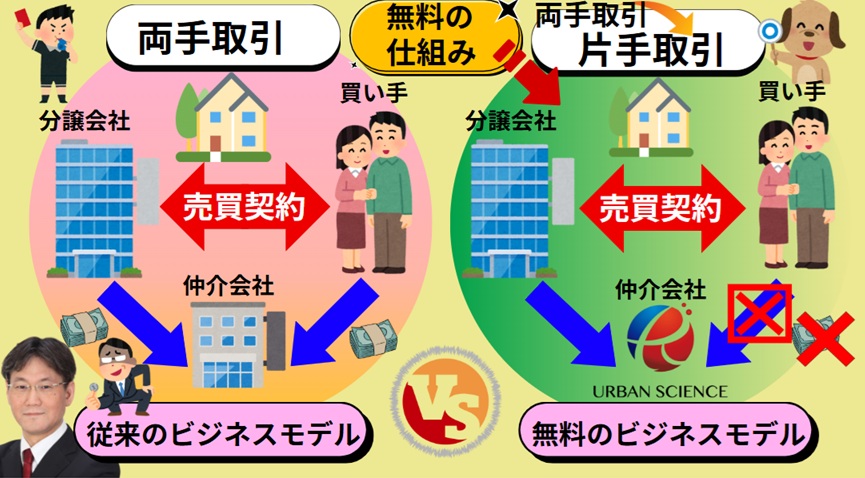

当社のシステムで、無料になるか半額になるかの違いは、売り手である分譲会社から仲介手数料(販売手数料)をきっちりもらえる両手取引になる物件か、片手取引になる物件かの違いです。一般的な会社は、売り手(分譲会社)と買い手の両方から手数料を取るつまり両手取引が普通の取引です。大手パワービルダー(飯田グループ・ファースト住建・ケイアイスター不動産・ファイブイズホーム等)の新築建売の多くは両手取引になる物件が多くあります。売り手(分譲会社)から仲介手数料をいただける両手取引になる物件は、買い手には仲介手数料を請求しないというビジネスモデルです。広告費・人件費等を大幅に削減することによりサービスが成り立っています。

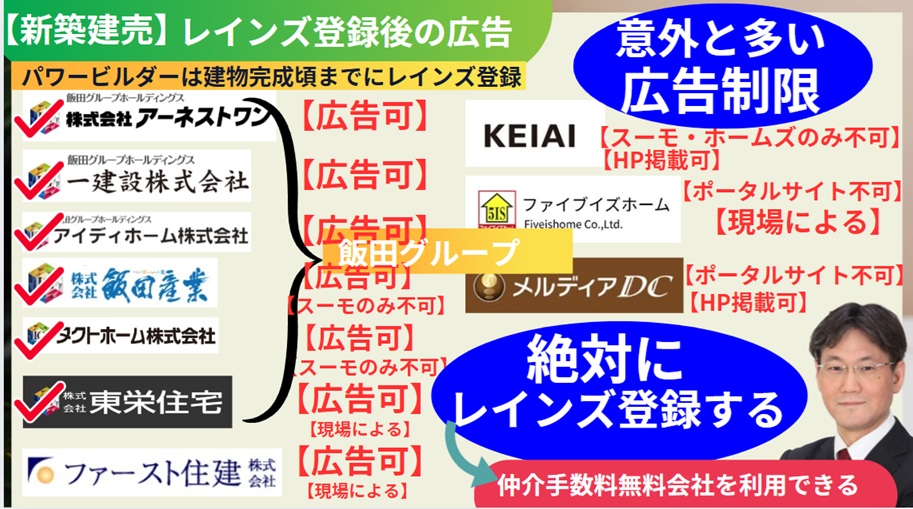

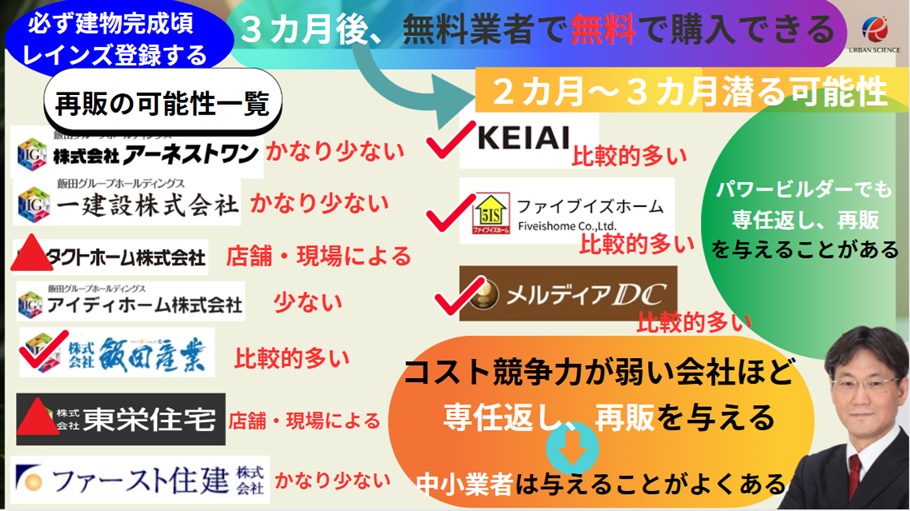

パワービルダー(飯田グループが代表格)の原則の考え方は、土地仕入れ決済が終わればすぐにレインズ登録ですが、パワービルダーでも専任返し(再販)を期間限定で2か月~3か月だけ与えたりすることがあります。その期間は取り扱いできない可能性がありますが、土地仕入れから2か月~3か月ですので、建物が完成する頃に、分譲会社が直接レインズ登録していきます。パワービルダーは必ずレインズ登録を行いますので、レインズ登録後、仲介手数料無料で購入できる可能性があります。また、パワービルダーでも広告制限をかけることが多くあります。スーモ等に特定の仲介会社1社しか掲載されていないケースでも、広告制限がかかっているだけのケースが多くあります。その場合、スーモ等に掲載している仲介会社に直接連絡してしまうと、仲介手数料満額に加えて、ローン事務代行手数料が請求されます。

関連記事:新築一戸建て、飯田グループの建売の値引き交渉の方法 価格改定のタイミングを知る!

また、パワービルダーでも土地仕入れから3か月期間限定で、仲介会社経由でレインズ登録されることがあります。この場合、売り手である分譲会社からの仲介手数料(販売手数料)は、レインズ登録した仲介会社に落ちることになるので、片手取引となるため仲介手数料無料での取引は、どの業者でもできません。

また、再販でなく、分譲会社が直接レインズ登録する場合でも広告制限が最初から成約するまでかけられていることがよくあります。あくまで広告制限がかかっているだけですので、仲介手数料無料・割引の会社を通して購入すれば、かなりお得に購入することができます。

同じ物件を購入する場合でもどの仲介会社から購入するかで、トータルの金額はかなり違ってきます。また、パワービルダーの場合、在庫回転率を意識して経営しているため、値段改定(値下げ)を強制的に行う傾向があります。そのため、うまくやれば値段改定のタイミングと値段交渉もあわせてお得に購入することができます。

値段交渉・値段改定・諸費用削減の3つを利用して少しでもお得に購入したい方は、是非当社にお任せ下さい!

関連記事:新築一戸建の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説!中古物件の値引相場と比較!

関連記事:新築一戸建て建売の値引きの限界・底値の失敗しない見極め方!飯田グループと中小の建売業者の違いは?

3,000万円の建売住宅を諸費用込みの住宅ローンで購入すると毎月の支払いはいくらになるの?

まず、注意点として、銀行のホームページに記載されている最優遇金利は、諸費用ローンを利用した場合、適用されない可能性が高くなります。担保以上の貸し出しになるので、貸し出しリスクが高くなる分、どの金融機関もスコアリングが厳しくなります。だから、最優遇金利が利用できず高めの金利になる可能性があります。ただ、属性(勤務先・勤続年数・年収等)の条件がいい場合、最優遇金利がとれる可能性は全くゼロというわけではありません。最優遇金利の確率を上げたり、審査の承認の確率を上げるためには、諸費用は現金で用意するのが一番理想です。現金で用意するためには、できる限り諸費用を削減するのが近道です。

諸費用を仮に200万円として下記は計算しています。(2026年4月現在金利)

仮にauじぶん銀行で諸費用込みで3,200万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.984%で、90,093円となります。(融資事務手数料型・ガン100%団信無料付帯)

仮に関西エリアの地銀の関西みらい銀行で諸費用込みで3,200万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.845%で、88,038円となります。 (融資事務手数料型・最優遇金利)

2026年現在では、ネット銀行と都銀・地銀の金利差がほとんどなくなってきています。

アーバンサイエンスでは諸費用を含め、お客様一人ひとりに合った、トータルでコストが削減できるように資金計画をご提案させて頂きます。

ご不明な点などございましたら、お気軽に当社スタッフにお気軽にご相談ください。

諸費用(お金)が必要になるタイミングを契約から決済までの流れで確認

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

新築一戸建て(建売)購入時にかかる諸費用を、ステップごとの流れで必要になるタイミングで解説していきます。いつどのタイミングでどれだけのお金が必要になるのかを知っておく必要があります。諸費用のほとんどは、引き渡し時つまり取引の最後の決済時支払います。新築建売の完成物件を購入する場合、契約~決済まで1ヶ月くらいが目安です。大手のパワービルダーの新築建売の場合、契約~決済まで1ヶ月以内でないと契約してくれないケースが多いためです。

ステップ①新築一戸建てが決まり、契約時、必要な諸費用

手付金を支払う

手付金は、諸費用ではありませんが、契約時、物件価格のうちの一部を契約時支払わないといけないためお金が発生します。

購入したい新築一戸建てが決まり、申し込み・事前審査の承認後、購入申込み後に売買契約を結びますが、このとき必要な費用が「手付金」です。手付金は買主が売主に支払う費用です。手付金の相場は物件価格の5~10%ですが、新築一戸建ての場合、100万円くらいでも全く問題ないことが一般的です。

中古より新築住宅の方が、手付金は少なくて済みます。

手付金は、諸費用ではなく、最後に残代金を精算するときに、物件価格の一部に充当されます。いわば人質のようなもので、買主都合でキャンセルをした場合は手付金は戻ってこないことになります。

あくまで手付金は、物件価格の一部を先に支払っているだけなので、諸費用ローンを利用していると、融資実行後、通帳の中に手付金分が残っている状態になります。つまり、手付金が戻ってくるイメージに近いです。

売買契約書に貼る印紙税

築一戸建てに関する売買契約書は課税対象の文書のため、 規定金額分の印紙を貼って提出をします。 郵便局で購入できます。契約時、お金を持っていけば、仲介会社が現物を用意していることが多いです。売買価格が1000万円~5000万円までの場合、印紙代は、現在減税措置があり1万円です。

仲介手数料の半金

仲介会社によっては、 「(売買代金×3%+6万円)+消費税10%」 の半金を契約時に支払う場合があります。大手仲介会社では、契約時半金・決済時半金が一般的です。当社では、新築建売の場合、仲介手数料は無料・半額システムですが、半額対象物件の場合、契約時には、いただいておらず、決済時にまとめていただいております。

■売買契約時に支払う購入諸費用

| 諸費用 | 内容 |

|---|---|

| 印紙税 | 売買契約書に収入印紙を貼る形で納める税金です。物件価格が1000万円を超え5000万円以下の場合、税額は1万円です。 |

| 仲介手数料の半金 | 新築一戸建ての多くは、「(売買代金×3%+6万円)+消費税10%」を上限とする「仲介手数料」を不動産会社に支払いますが、契約時と残金決済時に半金ずつ払う仲介会社が存在します。決済時まとめて支払うケースも多いです。 |

ステップ②引き渡し(決済時)に必要な諸費用

ほとんどの諸費用は、一番最後の決済の時に必要になります。お金の精算が終われば、カギ一式をお渡しします。

金消契約(ローン契約)の印紙税

ローン契約書に収入印紙を貼る形で納める税金です。税額は借入額によって違い、借入額が1000万円を超え5000万円以下の場合は2万円です。プラス特約の200円の印紙が必要になったりします。 ネット銀行で、電子契約の場合、不要です。都銀・地銀でも電子契約が可能な銀行は増えていますが、印紙代はかかりませんが、そのかわりに電子契約手数料という項目で1万円に消費税ほど請求している銀行が多いです。

表示登記費用

建物表示登記を代行してもらうため土地家屋調査士へ報酬も支払う必要があります。相場は9万円~10万円です。業者によっては、14万円~15万円のケースもあります。

登録免許税

不動産の所有権を保存・移転する「登記費用」が発生します。

新築一戸建てを購入すると登記費用として「登録免許税」と「司法書士への支払い」が必要になります。登録免許税は固定資産税評価額に税率をかけることによって計算できます。

司法書士への支払い

登記手続きは、司法書士が行いますが、その報酬として、住宅ローンを利用する場合、12万円~13万円くらいが相場です。新築一戸建ての場合、分譲会社の指定する司法書士に依頼するのが一般的です。登録免許税と司法書士への報酬を合わせて登記費用として35万円~40万円くらいにおさまることが多いです。

火災保険・地震保険

住宅ローンを利用する場合、火災保険は絶対条件となります。

火災だけが補償の対象となるイメージがありますが、台風や落雷などといった自然災害、水漏れや盗難など様々な損害も対象となります。洪水リスクのあるエリアの場合、水災加入がお勧めです。補償内容によって費用はピンキリですが、新築一戸建て(建売住宅)の場合、木造であることが多いので12万円~25万円程です。

2022年10月以降、最長10年から最長5年になったため、12万円~25万円が目安になります。

仲介手数料の残金

仲介会社(不動産会社)を通して新築一戸建てを購入するときには、仲介手数料が発生します。決済時、全額の場合は決済時に全額支払います。契約時半金、決済時半金の場合、決済時残金を支払います。

仲介手数料は会社によって異なりますが、

仲介手数料 = (売買価格 × 3% + 6万円) + 消費税

を請求する不動産仲介会社が多いです。企業努力で、大幅に仲介手数料の割引を行っている会社もあるので、同じ物件を購入するにしてもどの仲介会社で購入するかで、諸費用は大きく変わってきます。

住宅ローン関係費用

融資事務手数料型を利用するか、保証型を利用するかで費用が違ってきます。融資事務手数料型の場合、融資金額×2.2%となります。

保証型の場合、事務手数料3万円~5万円に消費税と保証料が100万円あたり2万円ほどがかかります。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

固定資産税等の精算

この固定資産税と都市計画税は毎年1月1日時点で所有している人に対し、市町村から納税通知書が届く仕組みなので、決済時に、買った年に課税される固定資産税と都市計画税を売主と按分するために「固定資産税(都市計画税)を日割り計算した精算金」を売主(分譲会社)に4月1日(関西)を起算日として日割り精算することになります。

決済日が1月2日から3月31日の場合、次の年の納付書が、前の所有者である売主つまり分譲会社のところにいってしまうため、決済日に、その年の金額で精算するケースもあれば、4月1日に取得できる公課証明書で精算するケースもあれば、納付書がとどいてから買主様に振り込んでもらうケースもあります。どちらかというと、決済日に清算してしまっているケースは多いと思います。

■引き渡しまでに支払う購入諸費用

| 諸費用 | 内容(決済時支払うお金) |

|---|---|

| 印紙税 (ローン契約時) | ローン契約書に収入印紙を貼る形で納める税金です。税額は借入額によって違い、借入額が1000万円を超え5000万円以下の場合は2万円です。 |

| 登記費用 | 不動産登記(所有権の保存や移転など)、抵当権設定登記の際に必要な登録免許税、登記を行う司法書士の報酬など35万円~40万円くらい。新築一戸建ては表示登記費用として土地家屋調査士(登記のために建物を調査する)報酬を9万円~10万円必要です。 |

| ローン借入費用 | 事務手数料、保証料、火災保険料など。費用の内容や金額は、ローンの種類や金融機関によって異なる。 融資事務手数料型の場合、融資金額×2.2%となります。 |

| 仲介手数料や税金などの清算金 | 仲介手数料 = (売買価格 × 3% + 6万円) + 消費税 毎年かかる固定資産税や都市計画税について、日割りした金額を売主に支払います。 |

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!新築一戸建特別金利有り!

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】 金利・手数料は?がん特約は?

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!自然災害時返済一部免除特約って何?

関連記事:ろうきんの住宅ローン審査基準は厳しいのか?諸費用ローンだけでなく車のローンも1本化できる?

ステップ③引き渡し後にかかる諸費用

新築一戸建ての建売住宅のポイントは、カーテンレールやアンテナはついておらず、自分で用意しなければいけません。また、大手建売の飯田グループの新築一戸建ては、網戸がオプションとなっています。全部屋網戸を取り付けて10万円~15万円くらいが目安です。

不動産取得税

不動産取得税は、不動産を取得した人が都道府県に支払う税金です。

新築一戸建て取得後6ヶ月~1年の間に「納税通知書」が届き、決められた納期までにコンビニや郵便局などで支払います。

計算方法は、

土地・建物の税額 = 固定資産税評価額 × 4%

です。

新築一戸建ての場合、床面積の広さ等要件を満たせば軽減措置が受けられます。建物については評価額から一定額が控除され、新築一戸建て住宅であれば1200万円が控除されます。

不動産取得税の税率 【原則】

宅地……×4%

建物……×4% 【軽減措置】

宅地……評価額×1/2×3%

建物……評価額×3%

※軽減措置は、2027年3月31日まで

関連記事:国土交通省 不動産取得税に係る特例措置

軽減措置の手続きは住んでいる地域によって異なり、不動産取得税の軽減措置を受けるためのポイントとして、申告が必要となるケースがあるので注意が必要です。

新築一戸建ての場合、軽減措置が受けられるため、2000万円~4000万円くらいの新築一戸建て建売住宅の場合、0円になることも多いです。

家具家電購入費

賃貸に住んでいた時の家具や家電製品をできるだけ再利用できれば、コスト削減につながりますが、新築一戸建てを購入するなら、思い切って買い替えてしまおうと家具・家電を買い替えるケースもあるかもしれません。

特に、エアコン、照明器具、カーテン、カーテンレールは費用がかかる部分です。

新築一戸建ての場合は、マンションと違って、エアコンのホースを通す穴が空いていないため、工事費用が比較的高い傾向がありますし、付け替えるとあまりよくないと聞いたりします。

いつも、内覧時に説明することですが、新築一戸建てにはカーテンレールがついてないことが一般的です。

新築一戸建て建売住宅では、カーテンレールは付いていません。

カーテンは、ハイサッシなどで、既製品でなければ、結構高くつきます。

カーテンは、4LDKの一般的な広さで、15万円から30万円くらいの予算はみておきたいところです。

引っ越し費用

距離や荷物の量が多いとそこそこの金額になるのが引っ越し代です。

時期によって、金額は大きく違ってきます。又、当然、土日より平日の方が安く午前より午後の方が割安に引っ越せます。

特に2月頃から3月末、5月上旬くらいまでと年末・年始は引っ越しのピークになるので、引越し費用が大幅に上がってしまいます。

テレビ・アンテナ工事費用

新築一戸建て建売住宅では、アンテナ・カーテンレールは付いておりません。

屋根の方をみると、くるくるまいてある線が見えると思いますが、その線でテレビにつなぐのですが、テレビ線を引き込む工事が必要になります。

1.アンテナをつけてテレビ線を電線から引き込む

2.ケーブル回線・光回線などでテレビ視聴を申込む

アンテナの方が、初期コストがかかりますが、長い目ではアンテナの方が安いかもしれませんが、台風のこととか考えるとケーブル回線を利用している人も多いです。

3000万円の建売住宅購入するために年収はいくら必用?

現在の年収から住宅ローンの「借入可能額」を逆算する

ほとんどの金融機関は住宅ローンの年間返済額は、年収の35%以内が基準になっています。勤務先や勤続年数等の属性がいい場合は、返済負担率が35%を超えても審査が通る銀行もあります。ただしマックス返済比率は40%以内です。現実的に支払いのこといや金利の貸し出し条件のことを考えると31%~33%くらいにおさめておくのが安心ラインであり無難なラインでもあります。これをもとに、年収別に借入額の目安が下記になります。

3000万円の建売を諸費用(仮に10%くらい・300万円)も入れると諸費用の金額次第ですが、ざっくり440万円くらいの年収は必要になることになります。諸費用を現金で本体価格100%だけ借り入れをする場合、年収が400万円あれば問題ありません。収入合算により400万円を超える形でも返済比率をクリアすることができます。例えば、ご主人様の年収が300万円の場合、奥様の年収が100万円あればいいことになります。地銀であれば、アルバイトの収入合算が可能なところがございます。

年収の返済負担率を計算するとき、銀行は高めの金利で計算します。変動金利であれば、上昇する可能性もありますので、3%くらいの金利で計算されます。つまり3%の金利で、年間の返済負担率を年収の35%~40%以内に抑えることが借り入れの最低条件となります。金利上昇局面においては、金利上昇に伴って審査金利を上げていきますが、審査金利が上がると借入額が減ることになります。

年収400万円の壁とは

大きなポイントは年収が400万円以下になると返済負担率が30%ほどで計算されます。

どの銀行も年収400万円あるかないかで大きな壁があり、400万円超えるのと超えないのとでは借入額が極端に変わってきます。天と地の差がでてきます。

年収が400万円超えるか超えないかで借り入れできる金額が全く違います。きわどい方は、まず最初にかならず源泉徴収で確認することをお薦めします。

下記の例では380万円と400万円では収入に20万円の差額しかありませんが、借入可能額が500万円以上も違ってきます。

■年収からみる借入額の目安表(審査金利3%の場合)

| 税込年収 | 借入額(目安) |

|---|---|

| 300万円 | 1949万円 |

| 350万円 | 2273万円 |

| 380万円 | 2468万円 |

| 400万円 | 3031万円 |

| 500万円 | 3789万円 |

今の家賃を目安に住宅ローンの「借入可能額」を確認

住宅ローンの借入額は、自分が毎月返済できる金額をもとに決めるのが一般的で、現在の家賃を意識して支払い可能か考えていきます。例えば、住宅ローンの毎月返済額が現在の家賃と同じなら、問題なし。永遠に家賃払い続けるのはいやだから買っちゃおうと。

ただし、戸建ての場合はかかりませんが、マンションは、住宅ローン返済だけでなく、管理費や修繕積立金・駐車場代なども支払うことになるので、ざっくりと3万円くらいはローンの支払いプラス必要と考えないといけません。ローンに換算するとマンションの場合、1000万円のローンを余分に組んでいることと同じになります。

現在、低金利のおかげで、大阪で、家賃と同じ支払いであれば、よりグレードの高く広い家に住むことができます。

■現在の家賃から見る借入額(目安)金利が0.5%の場合

| 現在の家賃 | 毎月返済額が家賃と同じ場合の借入額 | 毎月返済額を家賃より1万円増やす場合 | 毎月返済額を家賃より2万円増やす場合 |

|---|---|---|---|

| 6万円 | 2312万円 | 2697万円 | 3082万円 |

| 7万円 | 2697万円 | 3082万円 | 3468万円 |

| 8万円 | 3082万円 | 3468万円 | 3853万円 |

| 9万円 | 3468万円 | 3853万円 | 4238万円 |

| 10万円 | 3853万円 | 4238万円 | 4324万円 |

| 11万円 | 4238万円 | 4624万円 | 5009万円 |

| 12万円 | 4624万円 | 5009万円 | 5394万円 |

| 13万円 | 5009万円 | 5394万円 | 5780万円 |

| 14万円 | 5394万円 | 5780万円 | 6165万円 |

※住宅ローン金利0.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。貸出金利は、審査によって違ってきますのであくまでご参考にしてください。金利が低いと、0.5%で借り入れた場合、3000万円の新築を諸費用も込みで8万円少し超えるくらいの支払いで収まることになります。

大阪エリアの相場感で話をすると3000万円くらいの建売の場合、駅からの距離など利便性が少し落ちるロケーションの物件が多くなりますが、ターミナル駅を避けたり、駅からの距離を妥協していけば、見つかる可能性があります。そのような立地で、ファミリータイプの賃貸を探すとなると少し古めの賃貸でも3LDKともなると家賃は10万円以上することが普通です。新築一戸建てであれば4LDKで広くなる可能性がありますし、賃貸仕様の設備ではなくグレードも上がりますので、生活の満足度が上がるはずです。

建売(新築一戸建)の諸費用を安く抑えるポイント

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

建売住宅(新築一戸建て)の諸費用をできるだけ削減するポイントは大きく3つあります。

・不動産会社選び

・金融機関選び

・火災保険選び

不動産会社選び(仲介手数料が会社によって大きく違う)

諸費用はどこでも同じではありません。サービスの質もどこも同じではありません。

つまり、不動産会社によって、仲介手数料が違います。仮に同じ新築建売を購入するとしても、どの仲介会社を通して購入するかでトータルの諸費用が100万円以上違ってくる可能性があります。また、ローンの取り扱いにおいて仲介会社が間に入る場合、仲介会社によってはローン事務代行手数料のような名目で10万円から20万円を請求する会社と請求しない会社があります。

関連記事:ローン事務代行手数料は支払う必要はありません!あの手この手の名目でダブルで請求横行

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!

金融機関選び(35年トータルコストで判断する)

金融機関によって、住宅ローンにかかる保証料、融資事務手数料、事務取扱手数料は金融機関によって異なります。適用される手数料や保証料・融資事務手数料が金融機関によって変わりますが、さらに重要なことは、35年間トータルでみた時のコストも意識しておく必要があります。

最適な金融機関を選ぶことができれば、諸費用を安く抑え且つトータルで考えたときもお得に購入することが可能です。住宅ローンを選ぶ際には、営業マンのいいなりにならず自分でもある程度、金融機関のことは勉強しておく必要があります。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

火災保険選び(無駄な保険に加入しない)

火災保険選びも諸費用において金額(諸費用)が変わってくるポイントです。火災保険は手厚い保険に加入すればするほど高額な金額になります。

たとえば、水災を入れるかどうか・家財保険加入するかどうか等によって金額が変わってきますが、ハザードマップで水災リスクのある立地の建売住宅を購入する際は、水災の特約を入れるべきですが、そうでない立地であれば特約を省くことで費用を抑えることができます。水災加入するのかしないのかで大きく金額が違います。

もし、仲介会社が代理店をしている場合、売り上げのため特約をフルに入れた形で提案されることが一般的ですので、本当に自分にとって必要なのか見極める必要があります。

つまり、保険会社やプランを厳選することによって、諸費用をできるだけ抑えることができます。複数社に見積もりを取り、比較検討することが大切です。

関連記事:火災保険を考える手順とは?家財保険・水災・地震保険・個人賠償・類焼特約は付けないといけないのか?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/