紀陽銀行 住宅ローンの審査基準【徹底解説】金消契約と決済を同日にできる銀行!給振で特別金利有!2週間で決済可能!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

紀陽銀行は、新築一戸建て限定で変動金利で都銀・地銀の中でトップクラスの金利水準で魅力的な金融機関です。一番大きな特徴は、ローンの契約(金消契約)と決済を同日にできるので、不動産の契約から決済まで最短で2週間くらいで可能になります。審査的にはどちらかというと担保力が弱い物件でも属性でカバーできる可能性のある銀行です。2025年11月からは給与振り込み限定で変動金利0.59%で利用できるようになり、2026年4月から最優遇金利が変動金利0.84%と競争力のある金利となっています。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- 紀陽銀行の住宅ローンの特徴

- 金消契約(ローン契約)と決済を同日にできるので契約から決済まで2週間で可能!

- 紀陽銀行の保証会社

- 紀陽銀行の【審査金利】は厳しいのか

- 紀陽銀行の住み替えローンは

- 紀陽銀行の【返済比率】は緩いのか

- 紀陽銀行の【収入合算】の基準は

- 紀陽銀行の実質金利・適用金利(最大金利優遇後)

- 紀陽銀行の店頭金利(基準金利)は

- 紀陽銀行は電子契約可能な銀行です。

- 紀陽銀行は【ミックス返済】は可能なのか

- 紀陽銀行の【銀行手数料】は?

- 紀陽銀行の保証料・融資事務手数料はいくら

- 紀陽銀行の【諸費用ローン】の条件は

- 紀陽銀行の【最低必要勤続年数】

- 紀陽銀行の新築一戸建て融資のポイント

- 旧耐震のマンション・前面道路が43条の戸建の取り扱いは可能か

- 物件の担保力の審査より、人物の評価・審査に重きをおいて審査する

- 決済時、諸費用借り入れ分の領収書がすべて必要

- ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

- 本審査で来店が必要になる【金消契約と同等の扱いになる】

- ワイド団信利用できるようになりました! 団信の引受先は明治安田生命

- 買い換えで買い先行、後売りでのダブルローンはできない

- 借り入れを告知せずに審査を進めると、審査に悪影響を与える

紀陽銀行の住宅ローンの特徴

銀行の特徴としては、変動金利は、かなり魅力的な金利となっております。又35年の長期の固定金利も他の銀行と比較すると安いのが特徴です。

ミックス返済できない銀行となります。

一部繰り上げ返済は手数料無料です。

アルバイトでも収入合算できます!

諸費用ローンに対しても優遇金利可能です。

又、紀陽銀行は、物件の担保力の審査より、人物の評価・審査に重きをおいて審査するため、物件の担保力が低い場合、他行では、自己資金が物件価格の1割~2割必要となるケースでも、 属性に問題なければ、諸費用ローンを組める可能性があります。

(過去の変動金利の変遷)2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。紀陽銀行では、2024年10月から一般団信の変動金利0.43%での取り扱いとなっておりました。 2025年4月からは2025年1月の政策金利0.25%の引き上げに伴い変動金利0.68%となっておりました。2026年4月から2025年12月の日銀の0.25%の利上げにより変動金利0.84%となっております。

35年の全期間固定にも力を入れており、最近では、関西みらい銀行・池田泉州銀行と競っており、2025年4月の35年全期間固定金利が2.05%となっております。多くの金融機関では、長期の固定金利は2026年現在では3%を超える金利となっているため、長期の固定金利を希望する場合、フラットが選択肢となります。

2025年11月から変動金利0.59%の最優遇金利開始

2025年11月以降、給与振り込みを条件に0.68%の最優遇金利をさらに条件のいい金利で利用することができるようになりました。入金のし忘れを防止するためにも、一部の給与振り込みをした方が安全という観点からは、悪くない条件だと思います。2026年4月以降も給与振り込みを条件として優遇幅拡大のキャンペーンは継続して行っており最優遇金利0.84%で利用が可能になっております。

給与振り込み有の場合、特別金利が利用でき2025年11月から変動金利0.59%で利用可能です。正確に言うと、2025年10月半ばくらいから利用できるようになりました。2026年4月以降も給与振り込み有の特別金利を継続しています。

取引上の大きな特徴は、ローンの契約と決済を同時・同日にすることができる銀行です。そのかわり、本審査が、ローン契約の役割を果たすことになります。契約と決済を同日にできるということは、早く決済・引き渡しを受けたい方の場合、メリットがあります。最短で2週間で決済が可能になります。

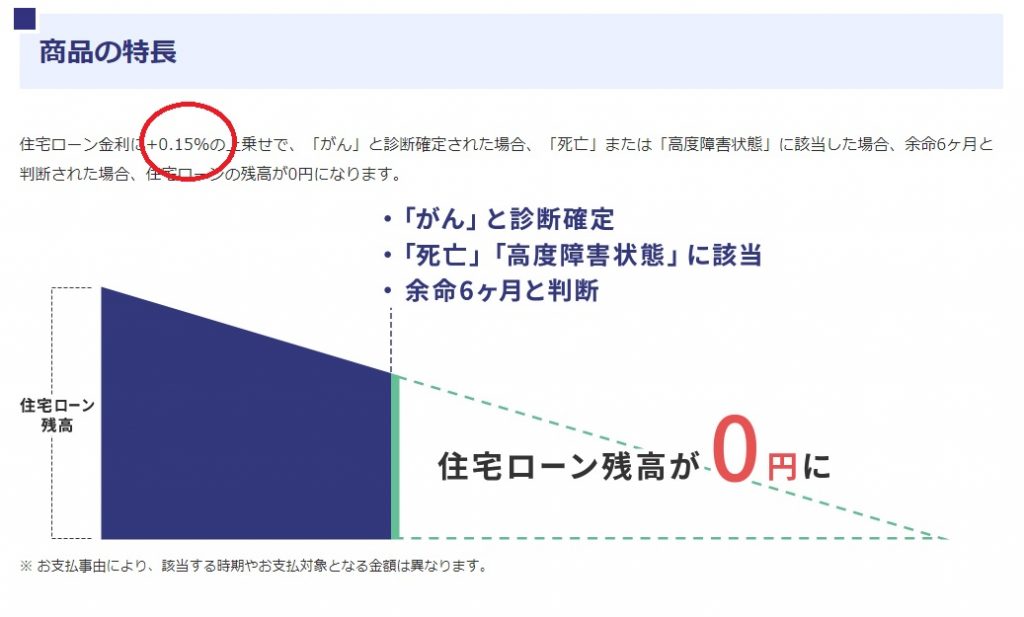

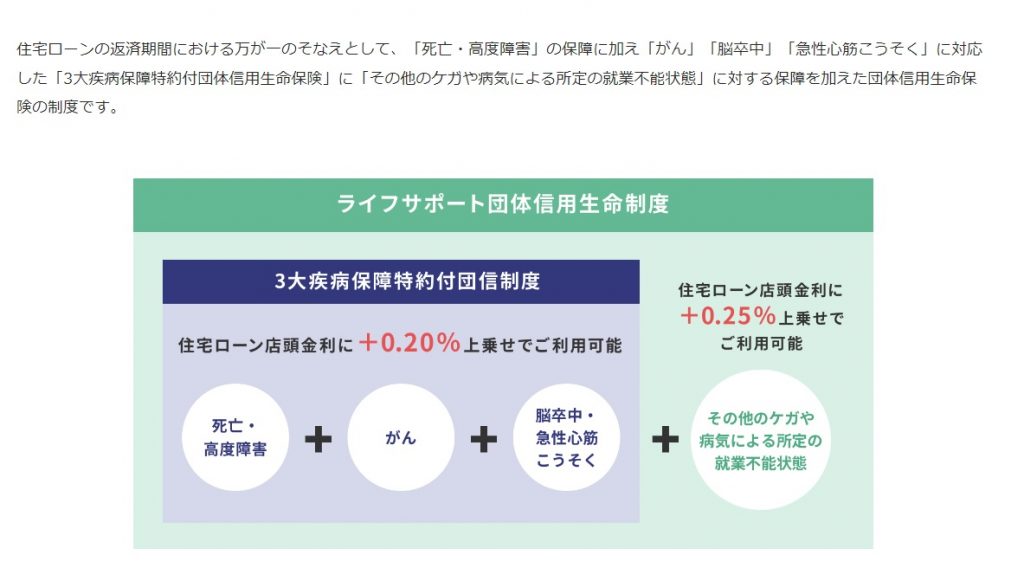

紀陽銀行のガン団信と3大疾病保障

ガン団信は0.15%上乗せで利用可能です。ガン団信の金利上乗せは、他の銀行と比較すると0.05%高めの印象があり、変動金利の最優遇金利は、2025年11月以降は他のどの銀行より魅力的ですが、ガン団信等手厚い団信を付けた場合、他の銀行と比較して少しいいか、もしくは同じくらいの金利になってしまうかもしれません。しかし、審査スコアにもよりますが同じくらいの属性でも審査の結果、他の銀行よりいい条件の金利で着地する可能性もある銀行という認識です。

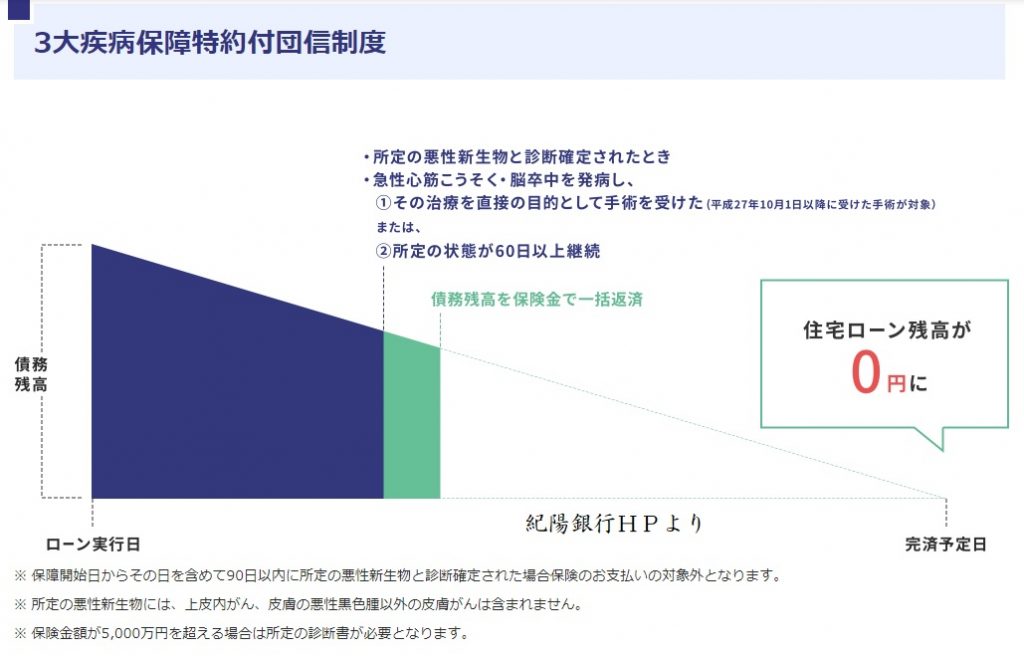

3大疾病保障は、0.2%金利上乗せで可能です。3大疾病の金利上乗せは0.2%ですので、内容を加味して考えると、相場的な上乗せ金利で特に高くもなく低くもなくという上乗せ金利です。3大疾病の注意点が完済時年齢が満76歳未満となることです。40歳代の方は、35年ローンでも利用不可になる可能性があるので注意が必要です。

3大疾病の内容とすると、非常にシンプルな内容となっております。もっと手厚い団信を希望する方は、他の銀行もみていく必要があります。

金消契約(ローン契約)と決済を同日にできるので契約から決済まで2週間で可能!

一般的な銀行は、金消契約(ローン契約)と決済の間を1週間くらいあけないといけません。しかし、紀陽銀行の場合、金消契約(ローン契約)と決済を同日にできるので、その1週間を無駄にすることなく、決済の10営業日前までに、本審査をかけておけば決済が可能になります。

早ければ、契約から決済まで2週間で可能になります。

ローン契約と決済を同日にできる関係上、本審査が、他の銀行でのローン契約のような立ち位置になるので、本審査のタイミングでローンセンターに行っていただく段取りになります。

全国保証を利用した場合でも、ローン契約と決済を同日にすることが可能です。

51歳以上でどうしても疾病保障を付けたい!

疾病保障には、どの銀行も年齢制限があります。 45歳までの商品もあれば、50歳までの商品もあります。51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なのが住信SBIネット銀行の全疾病保障です。

紀陽銀行の保証会社

紀陽銀行の利用する保証会社は

❶阪和信用保証

❷全国保証

和歌山の地銀なので、担保物件としてのカバーエリアは、奈良は大和高田あたり、京都は伏見区あたりまで、兵庫は神戸くらいまでが目安です。大阪は大丈夫です。購入したい物件が、担保物件としてみてくれるか微妙なエリアは個別相談になります。

どの銀行でも同じですが、全国保証を利用する場合、系列の保証会社を利用するよりも金利は高くなります。

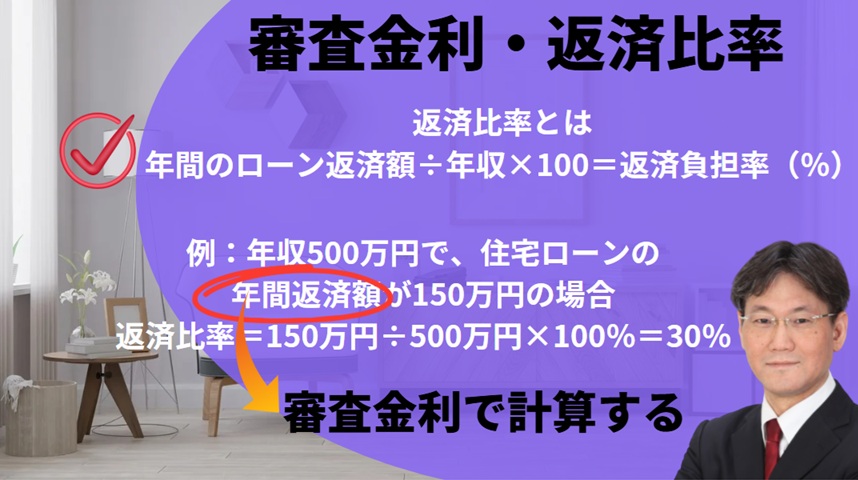

紀陽銀行の【審査金利】は厳しいのか

3%→2.675%(2023年8月~)→3.325%(2026年4月)

審査金利については、一般的な水準です。2023年8月から審査金利が下げられ審査が外からみると審査が緩くなっていますが、返済比率を厳しめにみている傾向があります。しかし、他の銀行と比較すると、審査金利は低めでした。審査金利が低いということは、同じ年収でもより多く融資を引っ張ることができます。しかし2026年現在では、基準金利を審査金利に採用したため、標準的な審査金利となっています。

全国保証での取り扱いも可能ですが、貸出金利は阪和信用保証の金利より高くなります。

どの金融機関も同じですが、会社規模が小さいつまり社員10人以下くらいになると審査が厳しい目線で審査されます。また、どの金融機関にもいえることですが、40代後半になると審査の目線が厳しくなります。

全国保証で審査する場合は、実際の金利で審査されます。2022年9月頃では、0.725%が全国保証で適用金利が一番低い金利になっておりました。2026年3月まで全国保証の最優遇金利が0.8%台でしたので、他の金融機関より条件がいい金利となっておりました。

どの銀行でも、全国保証で承認を得た場合、金利が少し高めでの貸し出しになります。

紀陽銀行の場合、全国保証の取り扱いとしては、系列の保証会社がテーブルに乗らない場合でも全国保証に持ち込みは可能です。

全国保証は、返済比率がいっぱいいっぱいになったり、属性次第で、保証料が上がります。

全国保証の場合、最大借入額は年収の8倍~9倍が目安です。

紀陽銀行は、全国保証の取り扱いは積極的に行っています。系列の阪和信用のテーブルにのらない場合、すぐに全国保証で審査を進めてくれます。

3.325%(審査金利・2026年4月~)で100万円を35年借りた場合の毎月の支払いは、4032円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。実際には、返済比率だけでなく、年収倍率も加味しながら審査されます。

紀陽銀行の住み替えローンは

住み替えローンの場合も審査金利3.325%で、返済比率が計算されます。必要書類として、通常の住宅ローンの書類に加えて、事前審査する時、現在の自宅の売却の媒介契約書の写しと売却予定物件の謄本が必要となります。本審査のタイミングで自宅の売買契約書が必要になります。

※住み替えローンで、売却にかかる諸費用を次のローンにのせることができる銀行です。但し、消しきれない残債と諸費用あわせて、500万円までとなります。

住み替えローンを利用する場合、他の銀行は、審査金利が上がるところが多いです。そのため、借入可能額が、少なくなります。

※住み替えローンは、本審査の時に、売却の売買契約書が必要になります。

紀陽銀行の【返済比率】は緩いのか

400万円未満 → 30%

400万円以上 → 35%

返済比率は一般的な水準です。

★上場企業の場合、例外的に、400万円以上で返済比率40%まで可能となります。

昨年の直近の源泉徴収の金額を基準に返済比率を計算します。直近の源泉の年収が1年分丸々出ていない場合、原則は、直近1年分の給与明細とボーナス明細で、割り戻し計算され、実績をベースに返済比率を計算します。

また、奥様を主債務者として、申し込みをする場合、仮にご主人様が無職であってもご主人様の連帯保証が求められます。つまり、ご主人様の個人情報・借り入れがチェックされます。このあたりは他の銀行も同様です。夫婦セットで銀行は考えています。

紀陽銀行の【収入合算】の基準は

借り入れ額を増やすための手段として連帯保証型の収入合算とペアローンが利用できます。

合算者がアルバイト・パート(原則1年以上・源泉1年分)・派遣社員(5年以上)・契約社員(3年以上・雇用契約書が必要)の場合は収入合算は可能ですが、

アルバイト・パートの合算は、10カ月以上(原則1年)の場合、収入合算可能です。

阪和信用保証の場合、正社員・契約社員であれば収入合算者として、 満額合算可能です。全国保証の場合、正社員では満額合算可能ですが、契約社員の場合、収入の半分だけ合算が可能になります。

収入合算者(連帯保証)も主債務者と同じで勤続1年以上が求められます。

★産休・育休中は、休まれる前の源泉で審査が可能です。つまりフルで働いていた時の収入で収入合算してくれます。

一般的には、産休・育休前の給与で審査されません。紀陽銀行は、産休前・育休前の源泉で審査をすることができる数少ない銀行です。

すでに、収益物件とか所有していて、ローンを組んでいる場合、負債としかみませんので、不利になり、返済比率があわないかもしれません。

紀陽銀行の実質金利・適用金利(最大金利優遇後)

変動金利 0.68%(2025年4月)→0.84%(2026年4月)

0.68%は、融資事務手数料型となります。2025年11月より、給与振り込みを条件として0.59%の最優遇金利が利用できるようになりました。

過去の変動金利の経緯・変遷としては2024年4月から変動金利で0.28%が、属性次第で取り扱いが可能でしたが、2024年10月からの基準金利の引き上げにより変動金利0.43%の取り扱いとなっておりました。2025年4月からは、1月の政策金利0.25%引き上げに伴い、変動金利0.68%(0.59%・給与振り込み条件)となりました。2026年4月から0.25%の引き上げに伴い、0.84%(給与振り込み条件)となっております。

以前は長期の固定金利もかなり安く設定されていました。2022年頃では、35年固定が1%を切る金利で差別化を図っていましたが、2024年以降変動金利に力を入れています。35年固定はフラット一択です。

【実際の金利】

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

関連記事:住宅購入の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:不動産の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説

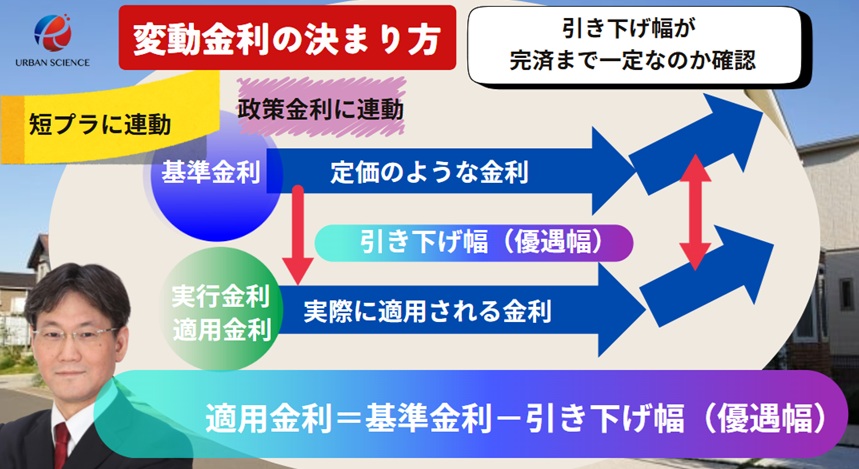

紀陽銀行の店頭金利(基準金利)は

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.675%→2.825%(2024年10月)→3.075%(2025年4月)→3.325%(2026年4月)

金消契約の時に説明がありますが、2回連続で、引き落としができなかった場合、優遇金利が剥奪されます。他の銀行も、同じような文面が入っています。そうなった場合、この店頭金利に戻ります。

変動金利は日銀の政策金利にほぼ連動しますが、銀行の顧客獲得競争により基準金利の上げ幅や優遇幅の取り方は銀行によって違います。ただ、適用金利は基準金利が基準となり優遇幅で決まりますので、基準金利の動きに注視していく必要があります。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

紀陽銀行は電子契約可能な銀行です。

紀陽銀行は、電子契約可能な銀行です。

つまり、印紙代が不要になります。しかし、他の電子契約ができる都銀と同じで、電子契約サービス手数料が必要になります。

電子契約サービス手数料は、11,000円です。→値上げで33,000円になりました。

ネット銀行では、電子契約が当たり前ですが、抵当権設定の司法書士が指定されます。紀陽銀行では、抵当権設定の司法書士は指定されません。抵当権設定の司法書士が指定されるデメリットとして、新築一戸建ての場合、所有権移転登記の司法書士が指定されるので、2人の司法書士が担当することになります。決済立ち会い費用がダブルでかかるので、その分登記費用が高くなります。

紀陽銀行は【ミックス返済】は可能なのか

ミックス返済は不可となります。

長期固定金利が低いので、ミックス返済できればと考えますが、ミックス返済は残念ながら不可となります。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

紀陽銀行の【銀行手数料】は?

保証会社によって事務取扱手数料が違います。

阪和信用保証 55,000円

全国保証も利用することができます。

諸費用ローンの利用の場合でも、手数料は1件分になります。抵当権設定も1本で済みます。そのため手数料と登記費用が安く済みます。諸費用ローンを組むと2本のローンになり2本分の手数料になる金融機関もございます。その場合、手数料が倍になるだけでなく、抵当権設定費用も高くなり、全体的に登記費用が高くなります。

抵当権設定の本数は、登記費用に影響を与えます。

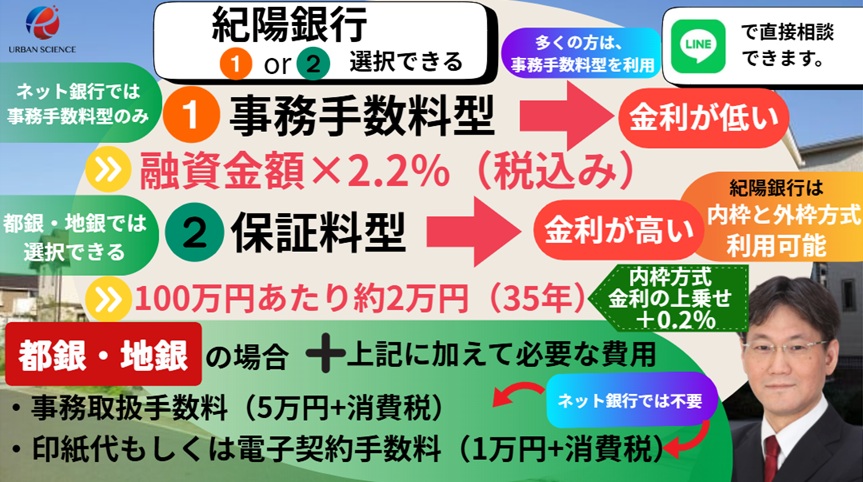

紀陽銀行の場合、融資事務手数料型を選ぶと、銀行に支払う事務取扱手数料の5万5000円も必要になります。(2022年3月より)普通は、融資事務手数料(2.2%)と事務取扱手数料の両方を支払わなければいけない都銀・地銀は多いです。

紀陽銀行の保証料・融資事務手数料はいくら

保証型と融資事務手数料型を選択できる金融機関です。

保証料型を選択した場合、100万円あたり約20,600円かかります。

金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできます。 (内枠方式)

融資事務手数料型を選択した場合、

融資金額×2.2%(税込み)が必要となります。融資事務手数料型を選択した場合、保証料は不要です。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

紀陽銀行の【諸費用ローン】の条件は

本体価格に対し1割以内の規定はございません。

諸費用ローンに対しても優遇金利ございます。

諸費用ローン利用の場合でも抵当権設定が1本です。

★全国保証を利用した場合で、諸費用ローンを組んだ場合でも、抵当権を1本で設定できるため、登記費用が安くなります。

抵当権設定が1本でできるということは、登記費用が少しですが安くなるということです。本体のローンと諸費用ローンと別々で抵当権を設定する金融機関は意外と多いです。

保証料型、事務手数料型共に利用できる銀行です。諸費用の誤差は10万円以内で、本審査までの諸費用の金額を詰めておく必要があります。決済後、領収書の提出が必要です。

また、諸費用ローンとリフォームローンの併用が可能な銀行です。

例えば、車のローンが200万円残っていたとして、諸費用ローンが200万円かかる場合で、自己資金が200万円ある場合、どちらに200万円を使えばいいのか?紀陽銀行の場合、このような場合は、車のローンを完済してもらった方が審査が有利に進みます。

どの銀行でも同じですが、年齢が45歳を超えてくると、自己資金を求められます。また、阪和信用保証では、50歳を超えて年収が400万円以下の場合、テーブルにのりません。取り扱い不可となります。

紀陽銀行の【最低必要勤続年数】

1年です。主債務者の勤続年数は1年以上が絶対条件です。また、他の銀行でも同じではありますが50代で勤続年数が短く所得が相対的に低い場合もスコアが厳しくなるので注意が必要です。

※自営業の場合3年平均で審査します。連帯保証で収入合算する場合、合算者も勤続1年以上が求められます。

紀陽銀行の場合、長年働いていて、社保に切り替わった場合、健康保険証の資格取得からの勤続年数で判断します。

源泉の年収が1年分丸々出ていない場合、原則は、直近1年分の給与明細とボーナス明細で、実績をベースに返済比率を計算します。

グループ企業への転籍やM&Aで親会社が変わった等で、健康保険証の取得年月日と実際の入社年月日が違う場合、勤続が確認できる公的な書類として、

被保険者記録照会回答票もしくは、雇用保険被保険者証があります。年金事務所で取得できます。

被保険者記録照会回答票は、どこの年金事務所でも年金番号と身分証明書があれば、取得できます。

紀陽銀行の新築一戸建て融資のポイント

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

紀陽銀行では給与振り込みの特別金利が継続

以前の紀陽銀行では、新築一戸建てが担保物件になる場合だけ、特別優遇金利が適用されていました。2026年4月からは、形を変え給与振り込み条件で特別キャンペーン金利を継続して採用しているため、新築戸建ての特別金利は完全になくなりました。

2022年3月から新築以外でも最優遇金利0.395%が利用できるようになり、2024年4月から新築以外でも利用できると共に、属性の制限(年齢・上場企業等)も撤廃され、0.28%で利用できるようになりました。2024年7月、2025年1月に政策金利の引き上げに伴い、2025年4月では、変動金利0.68%となっており、2025年11月から、給与振り込みを条件として、変動金利0.59%の最優遇金利を開始しました。2026年4月からは、継続して給与振り込み条件の特別金利が採用されているため担保物件での切り分けがなくなっています。

取引の最後の時、諸費用ローンを利用している時、注意が必要です。必ず領収書が必要になります。火災保険とかでカード払いとかにしていると、決済時に領収書として認められません。諸費用ローンの規定として、10万円以内の誤差しか認められていません。

新築一戸建ての建築条件付き土地(売り建て)の注意点

分割融資そのものはできる銀行ですが、土地の所有者と建物の請負業者が違う場合のみ可能です。

ただし、つなぎ融資の提携はありません。

建築条件付き土地(土地と建物の業者が同じ)の 分割融資はできない金融機関です。(建築条件付き土地)この場合、建物完成時、一括融資となります。

紀陽銀行で、建築条件付き土地つまり売り建ての時、土地と建物の業者が同じ場合、建物が完成して、土地と建物一括でしか融資ができません。土地と建物分けて分割融資はできません。

旧耐震のマンション・前面道路が43条の戸建の取り扱いは可能か

紀陽銀行では、旧耐震のマンションの取り扱いが可能です。阪和信用保証でも全国保証でも対応は可能です。紀陽銀行は、物件の担保力の審査より、人物の評価・審査に重きをおいて審査するため、担保評価の低い旧耐震のマンションでも、属性によっては、旧耐震のマンションでも諸費用ローンが組める可能性があります。

他行でよくある65年を基準に借り入れ期間が決まる等の決りはないので、築50年のマンションでも年齢が44歳以下であれば、35年ローンは可能です。

どの銀行でも同じですが、審査がきわどいラインの方は、担保となる物件に注意が必要です。

また、前面道路が43条の戸建ての取り扱いについても、一応可能ですが、審査がギリギリのラインの方はそのような担保物件は避けた方がいいといえます。

物件の担保力の審査より、人物の評価・審査に重きをおいて審査する

紀陽銀行は、物件の担保力の審査より、人物の評価・審査に重きをおいて審査するため、物件の担保力に問題がある場合、お薦めの銀行です。担保評価が出にくい物件の場合、他の金融機関では諸費用+自己資金(物件価格の1割~2割)を現金で用意しないといけない可能性がでてきます。3000万円の物件だと諸費用もあわせると、900万円くらい現金で用意しないといけないかもしれません。しかし、紀陽銀行では属性に問題なければ、諸費用ローンを組める可能性があります。

中古住宅を購入する時にメリットが生まれるのが紀陽銀行です。ネット銀行やフラット35等は増築していていたりもしくは違法建築で、建ぺい率・容積率オーバーしている物件の取り扱いはできません。

また、都銀や地銀でもよくあるのが、 建ぺい率・容積率オーバー していても10%以内というケースが多いです。しかし、紀陽銀行の場合、人物の属性を重視した審査をするため、10%超えていても取り扱いをすることがあります。

物件の担保評価が他の金融機関よりも緩い傾向が強くあります。

車のローンがあると、事前審査で車のローンの返済予定表が基本的には欲しいですが、

①借り入れの金融機関②借り入れの残債③年間の返済額(毎月の返済額)がわかれば、審査をかけることができます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

決済時、諸費用借り入れ分の領収書がすべて必要

紀陽銀行の場合、諸費用借り入れ分の領収書がすべて必要になります。問題になるのが火災保険の領収書です。決済後、あとで口座から引き落としという形ではできないということです。このパターンで選択する方も多いですが、この形は不可となります。火災保険の支払いの方法は、いくつかありますが、決済時振り込みとすれば、銀行側で火災保険でいくら支払っているか確認できるので、問題ありません。最悪、紀陽銀行の口座からの引き落としであれば、紀陽銀行から確認が可能になるので、許されます。火災保険の支払いで、クレジットでの引き落としはできないので、注意が必要です。

10万円単位での借り入れになるため、端数分は自己資金で用意することになります。

ポイントは、決済時に10万円以上余りが出る場合は、取引ができなくなります。少しの誤差もゆるされなくなるので、注意が必要です。

他の銀行でも領収書は必要にはなりますが、火災保険は、ここまでガチガチに要求はしてきません。

ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

紀陽銀行の系列の保証会社では、収益ローンがある場合、住宅ローンの取り扱いは、厳しいです。第2の保証会社である全国保証が取り扱いは可能になりますが、収益物件単体で事業として考えて、赤字が出ている場合は、テーブルにはのりません。

ワンルームマンションの場合、利回りというよりは、損益通算の節税目的で購入している場合、取り扱いが厳しいことになります。収益ローンを車のローンを組んでいるのと同じ感覚で、トータルで返済比率がおさまるのであれば、可能性がゼロではないといった印象です。

関連記事:収益ローンがある場合で、住宅ローンの審査で可能性のあるりそな銀行の審査基準について

本審査で来店が必要になる【金消契約と同等の扱いになる】

紀陽銀行では、ローン契約と決済を同日にするために、本審査が、実質、ローン契約のような感じになります。そのため、本審査のタイミングで来店が必要になります。そして、諸費用ローンを組む場合、本審査までに諸費用の具体的な金額を固めておく必要があります。

また、本審査は、決済の10営業日以上前に行う必要があります。

また、本審査での来店では、日曜日の来店も予約が取れれば可能となります。営業時間の関係から、10時スタート、12時スタート、14時スタートのいずれかで予約を取る形になります。また、日曜日での本審査は、大阪中央支店にある大阪中央マネープラザで行います。

ワイド団信利用できるようになりました! 団信の引受先は明治安田生命

2023年1月より、ワイド団信が利用できるようになりました。一般の団信がダメな場合、そのままワイド団信で進めることが可能になります。

金利は0.4%上乗せとなります。

買い換えで買い先行、後売りでのダブルローンはできない

買い換えの場合、買い先行ができない場合、先に売却する先売りしないといけません。既存の住宅ローンを残した状態で返済比率があえば、買い先行で一時的にダブルローンが可能な金融機関もありますが、紀陽銀行の系列の保証会社では、仮に返済比率的に問題がなくてもダブルローンそのものが取り扱い不可となります。

借り入れを告知せずに審査を進めると、審査に悪影響を与える

借り入れを事前審査をする前に借り入れを軽く見て告知をしなかったり、うっかり告知を忘れていた場合、審査に悪影響を与えます。これはどの銀行でも同じことが言えるので、注意が必要です。過去に延滞とかある場合も、審査をする前に告知しておく必要があります。例え、うっかり忘れてしまった場合でも、悪意があるとみなされてしまいます。あとから、ポロポロとでてくるのが一番最悪です。経験の浅い営業マンの場合、深くヒアリングをしないケースもあるので、自分から告知することが大切です。

黙って、審査をかけてしまった場合、否決される確率が上がります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/