関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

基準金利の引き上げで変動金利が上がる!銀行によって上げる時期がバラバラ!

金利上昇局面の住宅ローンの金利比較の注意点として、金利引き上げのタイミングが各銀行バラバラであるということです。金利比較する際、日銀の利上げが反映された金利かどうか理解した上で比較しなければいけません。表面的な金利だけで比較すると損をすることになります。

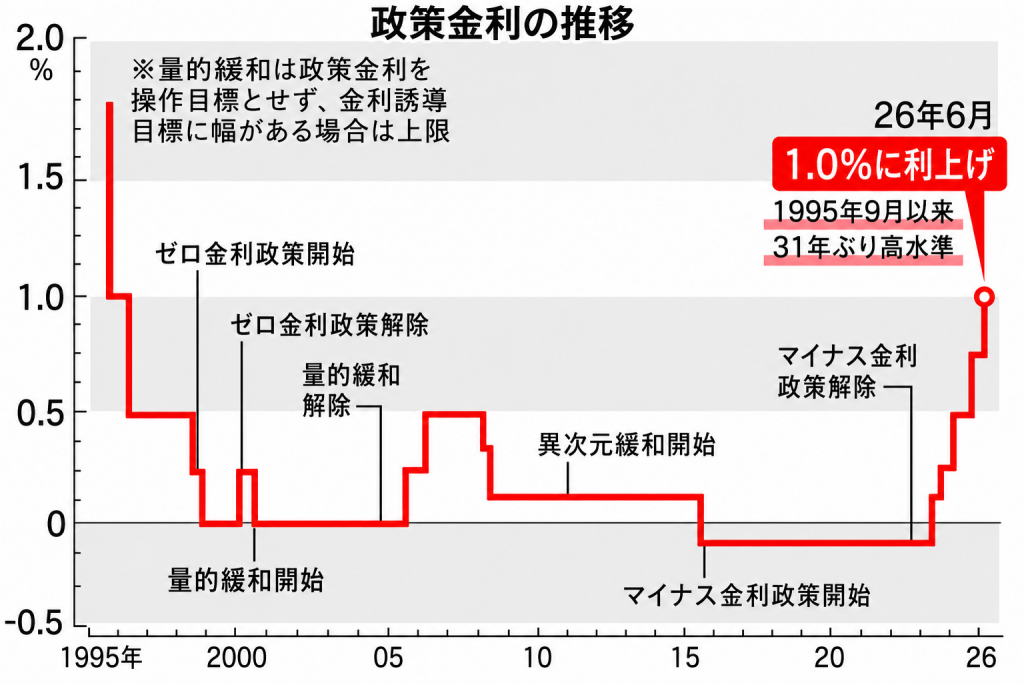

2026年6月の日銀の利上げ(政策金利1.0%への引き上げ)を受けて、多くの銀行が4月と10月に基準金利を引き上げる仕組みで「10月見直し(基準金利・新規顧客に影響)・1月反映(既存顧客に影響)」に動き変動金利が引き上がります。「9月に前倒しで基準金利(店頭金利)を引き上げるメガバンクやネット銀行」も存在します。さらに、ソニー銀行やSBI新生銀行・イオン銀行などの独自のスケジュール(基準金利の引き上げは5月と11月)についても、タイムラグが生じています。

この「9月前倒し」が発生する理由と、それぞれの銀行のスケジュールの違いについて分かりやすく整理しました。

1. 「9月」に前倒しする銀行があるのか?

多くの主要銀行(メガバンクなど)は、変動金利のベースとなる「短期プライムレート(短プラ)」という金利を採用しています。

今回の6月の利上げを受けて、例えば三菱UFJ銀行などは「8月3日」から短プラを引き上げることを公表しています。 これに伴い、住宅ローンの変動金利(毎月型や新規貸出レート)の基準金利は「9月1日」から前倒しで引き上げられることになります。

つまり、「10月まで待たずに、短プラが上がった翌月(9月)から基準金利自体はパッと上げてしまう」という動きをとる銀行があるのは事実です。

2. 基準日と反映日の「4つのパターン」

銀行によって変動金利のルールが異なるため、今回(2026年6月)の利上げの影響は、大きく以下の4つの波に分かれて利用者にやってきます。

① 9月前倒し・11月反映パターン(毎月型など)

- 該当する動き: 短プラ連動の「毎月金利が見直されるタイプ」の契約など。

- スケジュール: 6月利上げ ➡ 8月に短プラ上昇 ➡ 9月に基準金利引き上げ ➡ 11月返済分から適用。

② 10月基準・1月反映パターン(王道の多くの銀行)

- 該当する動き: 多くの地銀や、メガバンクの「年2回見直し型」の標準的な契約。

- スケジュール: 6月利上げ ➡ 10月1日が基準日(金利決定) ➡ 12月のアウトプットを経て、2027年1月返済分から実際の支払額が変わる。

③ 11月基準・1月反映パターン(ソニー銀行・イオン銀行など)

- 該当する動き: ソニー銀行やイオン銀行、SBI新生銀行など、独自の金利決定スケジュールを持つネット銀行・新形態銀行。

- スケジュール: これらの銀行は「4月・10月」ではなく、「5月・11月」を基準日としている契約が多くあります。そのため、今回の利上げ分は11月に基準金利が確定し、やはり年明け(1月や2月)の返済から反映されるスケジュールになります。

④ 超先行型パターン(PayPay銀行など)

- 該当する動き: 短プラに縛られないネット銀行の一部。

- スケジュール: 日銀の動きを見て、一般的な銀行よりもかなり早い段階(8月〜など)で新規貸出金利や基準金利を独自に引き上げていく動きを見せることがあります。

💡 知っておくべき「新規に借りる人」と「既に借りている人」の違い

これから物件を選んで住宅ローンを組む場合、このスケジュールのズレは以下のように影響します。

- これから新規で借りる人(審査中・これから実行の人): 「9月前倒し」や「独自のネット銀行の引き上げ(8月〜11月)」のタイミングにより、融資が実行される月(家を引き渡される月)の金利が適用されます。そのため、秋以降の引き渡しになる場合は、すでに「利上げ後の金利」でスタートすることになります。

- 既に借りている人: ご自身の契約が「年2回型(4月・10月基準)」なのか「独自の5月・11月基準」なのかによって、新金利の計算が始まるタイミングが1ヶ月ズレますが、最終的にご自身の口座から引き落とされる金額が上がるのは、多くの銀行で「2027年1月返済分から」という点で概ね足並みが揃います。

銀行が「何月を基準にしているか」によって数ヶ月のタイムラグはありますが、9月や11月に動く銀行も含めて「この秋(9月〜11月)の間に、ほぼ全ての銀行の変動金利が、今回の利上げ分(約0.25%)を乗せた新基準にシフトし終える」というのが正確な見取り図です。仕組みが複雑で、過去みずほ銀行で半年基準金利の引き上げがズレこんだケースもあります。

関連記事:【金利上昇局面の注意点】審査金利上昇で借入可能額が激減する!近い将来新築は買えなくなる?

すべての銀行の基準金利の引き上げが+0.25%とは限らない!

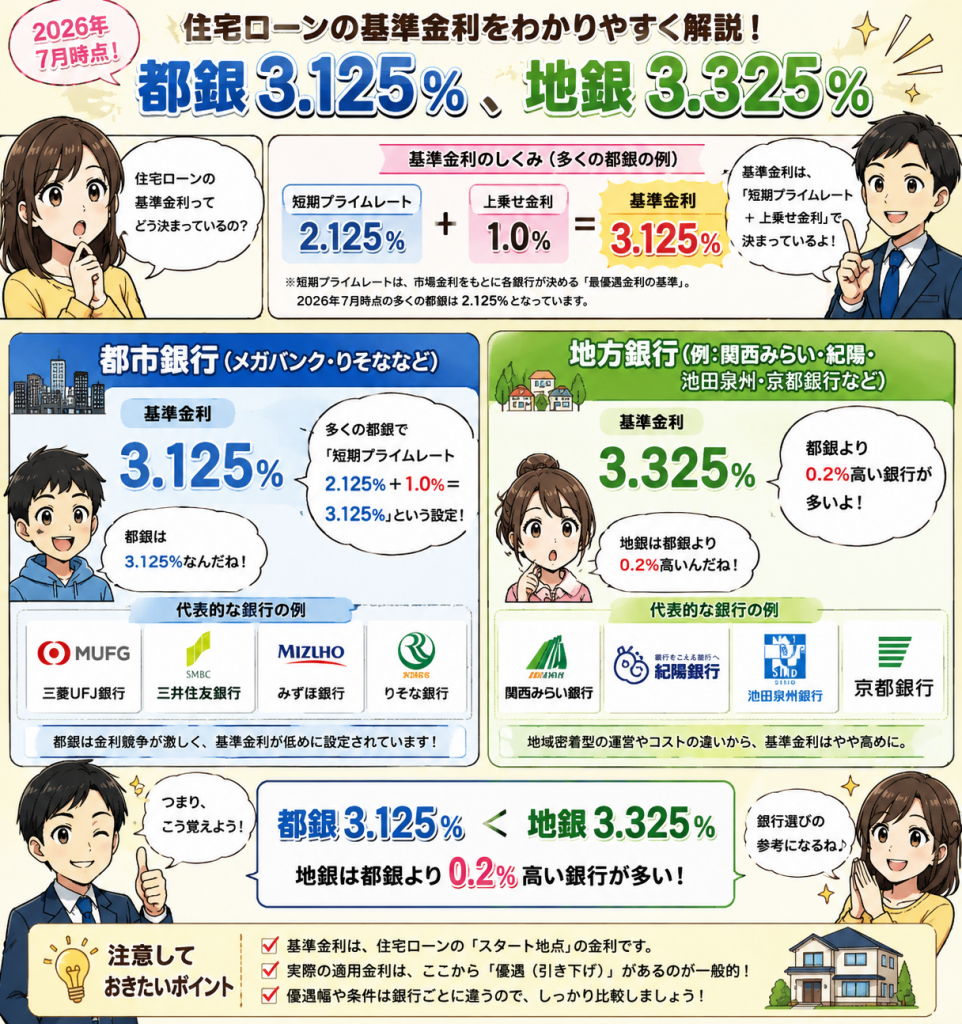

多くの借り手が気づいていない銀行の「経営戦略(本音)」に数字のトリックがあります。基準金利の引き上げ幅は、既存の借り入れ顧客に大きな影響を及ぼします。多くの都銀・地銀では、0.25%刻みで日銀の利上げに連動して引き上げたため、2026年7月の時点で、都銀の基準金利は、3.125%、地銀の基準金利は、3.325%となっています。この基準金利に優遇幅を引いた金利が、適用金利となります。2026年10月以降の基準金利はこの金利に0.25%足した金利となります。

しかし、新規顧客向けには基準金利を0.25%以上引き上げ、優遇幅を拡大して見かけの金利を抑えることで顧客獲得の競争力を維持する銀行が存在します。なぜ銀行はわざわざ「基準金利」を日銀の利上げ幅(0.25%)以上に、0.3%や0.35%へと大きく引き上げるのか。

その理由は、銀行が「既存顧客から確実に儲け(利ざや)を回収し、新規獲得のためのコストや仕入れ(預金獲得)コストを補填するため」です。銀行の舞台裏で行われている3つの理由を解説します。

関連記事:新規は優遇され、既存顧客は損をする!最優遇金利(適用金利)だけで銀行をみると騙される!金利上昇局面においては基準金利の値動きに着目

1. 既存顧客(すでに借りている人)から「合法的に」儲けるため

最大の理由は、既存の契約者から効率よく利益をむしり取る(回収する)ためです。

住宅ローンを一度契約すると、その顧客の「優遇幅(引き下げ幅)」は完済まで原則として固定され、変更できません。つまり、銀行が既存顧客からの金利収入(儲け)を増やす唯一の方法は、「基準金利そのものを引き上げること」だけです。

- 0.25%ではなく0.35%に盛る理由: 日銀の利上げが0.25%であっても、基準金利を0.35%引き上げれば、既存顧客からは日銀の利上げ分を超えた「+0.1%分の純粋な利益(利ざや)」を上乗せして毎月回収することができます。

- 既存顧客はすでに他行への借り換えの手間や手数料(諸費用)のハードルがあるため、多少金利を盛られても簡単には逃げ出せない(解約できない)という銀行側の計算(人質作戦)があります。

2. 新規顧客向けの「大安売り」の原資(コスト)にするため

住宅ローン市場は激しいシェア争いが続いており、新規顧客を獲得するための「ネット上の表面金利」を引き下げる競争は限界近くまで来ています。

新しく入ってくる新規顧客に対して「優遇幅を拡大して、適用金利を据え置く(あるいは限界まで低くする)」という大安売りをするためには、その原資が必要です。また、資金調達コストが上昇し経営を圧迫していることも大きな理由です。

- 内部の資金循環: 「既存の顧客から多めに(0.3%や0.35%)金利を徴収し、その儲けた分を、新規顧客向けの値下げ(優遇幅拡大)の原資に充てる」というサイクルを回しています。既存顧客をいわば「お財布」にすることで、新しい顧客を惹きつけるための撒き餌(低金利)を作っているのです。

3. 短期プライムレート(短プラ)に縛られない独自の金利決定権

都銀・地銀などの伝統的な銀行は、企業の貸出金利とも連動する「短期プライムレート」を基準にして住宅ローンの基準金利を決めているため、基本的には日銀の利上げ幅(0.25%刻み)にカチッと連動します。

しかし、auじぶん銀行やイオン銀行、ソニー銀行といったネット銀行や新形態銀行の多くは、短プラに縛られず、独自の「市場調達金利」や「経営判断」で自由に基準金利を決められるルール(約款)になっています。

- 「うちは独自の調達コストがかかっているから」という大義名分のもと、日銀の動き以上に基準金利を上乗せしてコントロールしやすい構造になっているため、このような強気な引き上げ(0.3%や0.35%)が可能になります。

💡 結論:過去の基準金利の上げ幅を確認する

こうした銀行の動きを見ると、改めて「借りた後に損をしないためには、目先の表面金利だけでなく、日銀の利上げに対して『0.25%刻みで素直に、真面目に連動して動いてきた実績のある銀行』を選ぶべき」という結論の重要性が浮き彫りになります。

新規獲得の時だけ調子の良い顔(深い優遇幅)をして、釣った魚(既存顧客)には基準金利の盛り上げでシワ寄せを課してくる銀行もあることを認識した上で金利比較することは、長期にわたる変動金利の戦いにおいて最も重要な防衛手段です。例えば、借り始めたA銀行の方が、最初の1年は、B銀行より低い金利だったとしても、2年後は、B銀行の方が金利が低くなっている逆転現象が起こる可能性も加味して比較検討が必要になります。

銀行ごとの「過去の利上げ時の上げ幅のクセ」をチェックすることは見落としてはいけない重要な着眼点です。

金利上昇局面ではネット銀行は不利になる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

「短プラに縛られない独自の金利決定権」の裏にある、銀行側の切実な財務上の理由(本音)がまさにその「調達コストの上昇」です。

ネット銀行や新形態銀行が、都銀・地銀と同じように「日銀が0.25%上げたから、うちも一律0.25%ね」と簡単にいかないのには、彼ら特有のお金の仕入れ(調達)の構造が大きく関係しています。

なぜ調達コストが高い(上がりやすい)のか、その仕組みを3つのポイントで解説します。

関連記事:ネット銀行の存在感が薄くなってきた理由とは?低金利時代と違う金利上昇局面において都銀・地銀の方が有利になる理由とは?

1. 都銀・地銀との「預金の質」の圧倒的な差

銀行にとって、住宅ローンとして貸し出すためのお金の最大の「仕入れ先」は、一般の顧客から集めた「預金」です。ここで都銀・地銀とネット銀行の間に大きなコストの差が生まれます。

- 都銀・地銀(普通預金金利が非常に低い): 都銀・地銀には、企業の決済口座や給与振込口座など、「金利がほぼゼロでも預けっぱなしにされているお金(流動性預金)」が大量にあります。そのため、利上げ局面でも仕入れコスト(預金者に払う利息)が急激には上がりません。

- ネット銀行(高金利で預金を集めている): ネット銀行は、都銀・地銀より高い普通預金金利を武器にして預金を集めています。日銀が利上げをすると、ネット銀行は預金を他行に逃がさないために、預金金利をさらに引き上げざるを得なくなり、仕入れコスト(調達コスト)がダイレクトに跳ね上がります。

2. 市場(インターバンク)からの資金調達コストの上昇

預金だけで貸出資金をまかないきれない場合、銀行は債券(国債や社債)を発行したり、金融機関同士でお金を融通し合う市場から資金を調達(仕入れ)します。

- 日銀が国債の買い入れを減額したり利上げに踏み切ると、市場の金利(長期金利やTIBORなど)は日銀の政策金利以上に先行して、あるいは幅広く上昇することがあります。

- 市場からの調達割合が都銀・地銀より高いネット銀行は、この「市場の金利上昇=仕入れ値の爆上がり」の影響をモロに受けてしまうため、住宅ローンの基準金利を0.25%よりも多め(0.3%や0.35%)に引き上げて、帳尻を合わせる必要が出てくるのです。

3. 「低金利・深掘り優遇」というビジネスモデルの限界

これまでネット銀行は、都銀・地銀よりも遥かに深い優遇幅(値引き)を提示して「薄利多売」で激しいシェア争いをしてきました。

- 金利が下がり続けているデフレ期はそれでも回っていましたが、利上げ局面(インフレ期)に入ると、過去に超低金利で貸し出してしまった膨大なローン(薄利の資産)を抱えながら、足元の調達コスト(逆ザヤのリスク)と戦わなければならなくなります。

- この「過去の薄利多売のツケ」と「現在の調達コスト上昇」のダブルパンチを相殺するために、基準金利の引き上げ幅を0.25%以上に設定し、少しでも全体の利ざや(マージン)を確保しようとしているのが、auじぶん銀行やイオン銀行などのリアルな台所事情と言えます。

💡 まとめ:借り手としての視点でみると基準金利の引き上げ幅もみるべき

銀行側の視点に立てば、「調達コストが上がっているんだから、基準金利を0.3%や0.35%に上げざるを得ない」というのは至極真っ当な企業防衛(言い分)です。

しかし、それを借り手(私たち)の視点で見たとき、話は別になります。 「銀行の調達コストが高いから、既に借りている私たちが日銀の利上げ(0.25%)以上の負担(0.35%)を肩代わりさせられる」というのは、ただの損でしかありません。

だからこそ、「調達コストを自社の預金基盤(短プラ)で低く抑えられ、日銀通りに0.25%刻みで真面目に上げてくる銀行」を選ぶことが、結果として借り手にとっての一番のインフレ防衛策になる、という構造に繋がります。とはいえ、メガバンクは海外で多くの利益を稼いでおり、薄利の住宅ローンに力を入れていない傾向があり、優遇幅が地銀より小さく適用金利が地銀より高めになっています。そのため、2026年の時点では、金利面では、地銀が有利となっています。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/