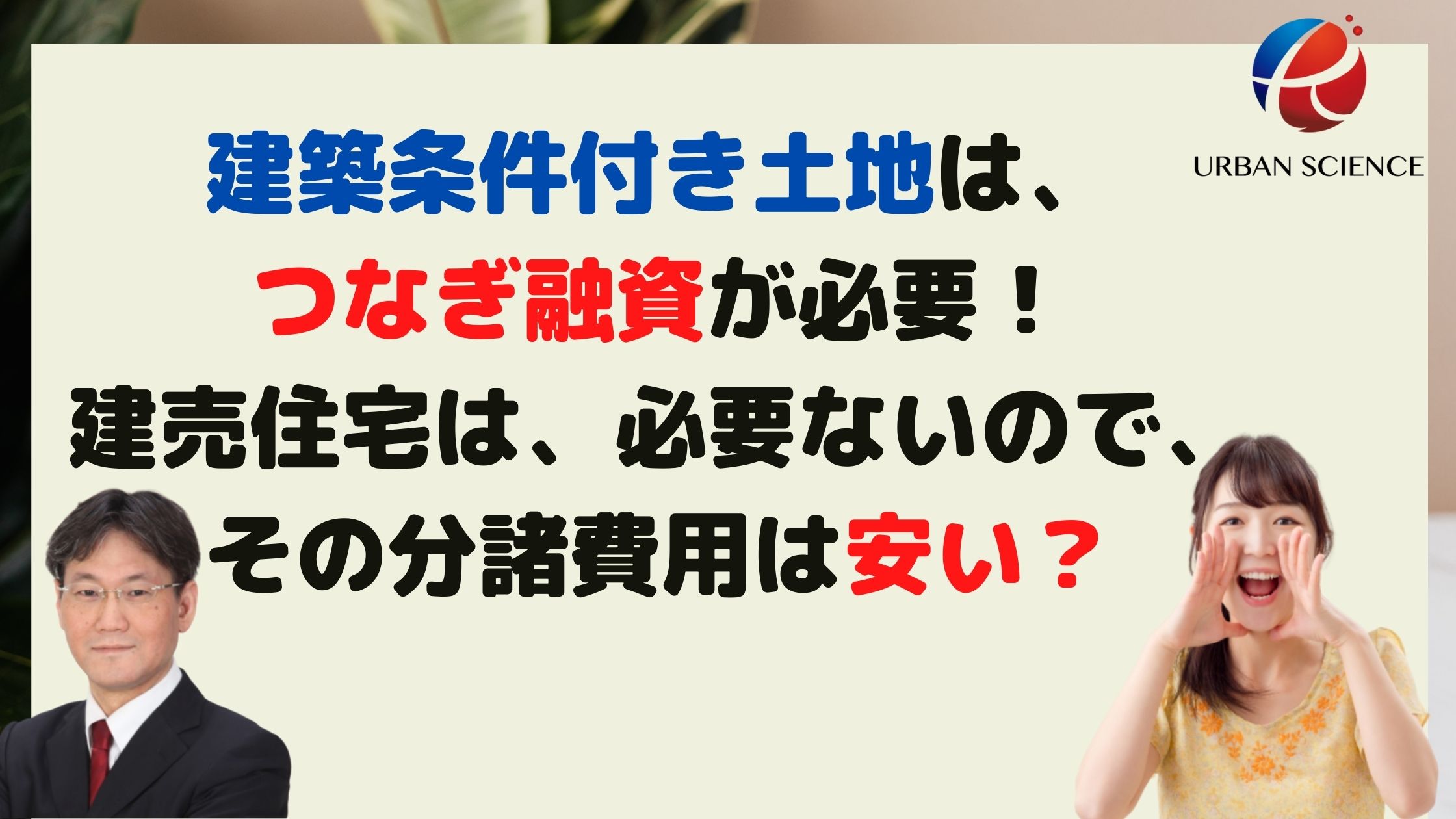

建築条件付き土地は、つなぎ融資が必要!建売住宅は、必要ないので、その分諸費用は安く済む!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

「注文住宅」つまりハウスメーカで家を購入する際には着工金や上棟金、さらに土地から探す場合は土地代金が、住宅ローンが融資される前に支払うことが一般的であることは多く知られています。自己資金で、支払えない場合、この資金を一時的に立て替えて支払うのが、「つなぎ融資」です。建売とよく間違う建築条件付き土地も注文住宅と同じように、つなぎ融資が必要になります。その分、建売住宅を購入するより諸費用が高くなります。つなぎ融資について、不動産業界歴20年以上のプロが、つなぎ融資について徹底解説します。

そもそもつなぎ融資とは

通常、注文住宅を建てる時には建築費用を分割で支払うことになります。工事の着工時に支払う着工金、上棟時に支払う上棟金(中間金)、竣工時に支払う竣工金などが必要になることが多いです。しかし、住宅ローンのほとんどは家が完成してからまとめて一括融資でしか実行されません。また、土地を購入してから、ハウスメーカーで建築する場合、土地を先に決済してから着工という流れになるので、土地代金を融資実行前に支払わなければいけません。そういった住宅の完成前に支払う代金を立て替えて支払うローンのことをつなぎ融資といいます。

言い換えますと、 最後の決済をするまでに先に支払うお金を最後の決済まで借りるローンのことをつなぎ融資といいます。

土地代金(土地先行決済) 1回目のつなぎ融資

↓

着工金(工事開始時に支払う費用) 30% 2回目のつなぎ融資

↓

上棟金(柱や梁など建物の基本構造の完成時に支払う費用) 30% 3回目のつなぎ融資

↓

完成時 40% 全額一括返済

完成する前に支払いが生じる場合、そのお金を立て替えるローンがつなぎ融資です。

土地の代金全額となると、それなりの金額になりますし、着工時と上棟時に工事代金の30%ずつなどとするハウスメーカーも多く土地の金額と合わせると、全額自己資金では難しいと思います。仮に工事代金が2500万円とすると、着工金と中間金がそれぞれ30%だと750万円ずつ、合わせて1500万円必要になり、加えて土地の資金を用意しなければいけません。これだけの金額を自己資金で支払える人は、現金で物件を購入予定の方しか難しいといえます。

つなぎ融資はあくまで「つなぎ」なので、住宅が完成して住宅ローンが実行されたらそのお金でつなぎ融資を完済してしまいます。

そして住宅ローンは、完成した住宅を売主から買主に引渡されるときに一括で融資実行されます。

つなぎ融資は、これから建築する住宅を購入する際に、完成して住宅ローンが実行されるまでの間に必要になる資金を一時的に融資するもので、住宅ローンの審査で完成後の融資の内諾を得ていることが必要になります。

どんな時につなぎ融資が必要?

分割して、支払わなければいけない物件は、つなぎ融資が必要です。

自己資金で支払える場合は、つなぎ融資を利用する必要はありません。

つなぎ融資は主に注文住宅を検討する場合で、住宅引渡前に土地代金、着工金、上棟金などが必要なケースに利用されます。そして、注文住宅だけでなく、建築条件付き土地の場合も、つなぎ融資が必要となります。建築条件付き土地は、建売住宅と契約方法が異なっており、土地を契約後、指定の工務店で請負契約を結ぶことになります。土地を先に決済してから、着工していきます。建築条件付き土地は、自由設計とうたっている広告は多いですが、ほとんど間取りは決まっており、さまざまな制限が設けられています。

建築条件付き土地は土地先行決済です。

注文住宅や建築条件付き土地の工事代金の支払方法や時期は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時(30%)・上棟時(30%)・引渡時(40%)に代金を3 回に分けて支払う」などのように定められていますが、建築条件付き土地も内容は建売住宅とさほど変わりませんが、3回にわけて支払うところも多くあります。

不動産業者の目線では、建売住宅ではなく、建築条件付き土地にすると、資金回収が早くなるというメリットがあります。土地を先行決済すれば、土地の代金が先に入り、資金繰りに回すことができます。また、建物分の事業融資を渋る金融機関も多いことも大きな原因です。そのため、本来ダメなことですが、中小の業者では建築条件付き土地が多く、建売への契約のまき直し(違法)が頻繁に行われているのが実態です。

そのため、建築条件付きの土地は、 自由設計やフリープランでできるものと思っていると、トラブルになります。そのほとんどが、最初から間取りが決まっていたり、様々な制限が多いためです。あくまで、建売住宅の 延長線上にある商品です。ハウスメーカーで、注文住宅を考えている方は、建築条件付き土地で妥協して購入した場合、希望との乖離が大きくトラブルになる可能性があります。あくまで建売住宅と認識しておいた方が無難です。

以上のように、最後に一括して支払うのではなく分割して支払う必要がある場合、つなぎ融資を利用して支払うことになります。

建売住宅の延長線上にある商品です。

お客様が決まってから建築するのが、建築条件付き土地

お客様が決まっていない時に建築するのが、建売住宅

先に建築するか後から建築するかの違いで、内容に差はありません。

つなぎ融資の支払いパターン

土地を先行決済するタイミングで、1回目のつなぎ融資が必要になります。ハウスメーカーなどと注文住宅の契約を行い、着工金のタイミングで2回目のつなぎ融資が必要となります。上棟金のタイミングで3回目のつなぎ融資が必要となります。完成時の支払い時には、つなぎ融資ではなく住宅ローンを実行して、残りの残代金の支払いとつなぎ融資の完済をしてしまいます。

つなぎ融資の返済については主に2 パターンの支払い方法があります。

つなぎ融資の利息部分のみ毎月返済して、元金部分は住宅ローン実行時に返済するタイプと利息と元金を住宅ローン実行時に一括で返済するタイプのつなぎ融資があります。後者のタイプが多いと思います。建物が引渡される最後の決済で、つなぎ融資による借入れは住宅ローンの融資金で清算してつなぎ融資を完済します。

分割融資ができる銀行もある

銀行の中には、土地代金だけ分割して融資ができるところがあります。仮に、着工金、上棟金が必要がない場合、あるいは、少しの着工金、上棟金で問題ないということで請負契約を結べたとすると、分割融資を利用できる金融機関を利用すれば、少しの自己資金で購入することが可能になります。その場合、つなぎ融資を使わなくて済むのでその分、コストを抑えることができます。

ネット銀行では、分割融資ができる銀行はありません。(最近、住信SBIネット銀行で対応可能になりました。)また、分割融資が可能な銀行は限られています。りそな銀行や池田泉州銀行、関西みらい銀行等では、分割融資が可能となっております。中間金等がなければ、分割融資で、土地先行決済でもつなぎ融資を使わずに決済ができるかもしれません。一括決済市価できない金融機関なのか分割融資が可能な金融機関なのか審査を出す前に絞り込む必要があります。

つなぎ融資の諸費用は?

つなぎ融資では利息、手数料、印紙代がかかります。これが、建売住宅にはない諸費用です。利息は住宅ローンと比べて高めで、2%後半から3%半ばくらいが目安です。手数料も住宅ローンより高めで10万円~20万円くらい必要になります。

土地代金つまり融資金額が多いほど、当然、利息や保険料は高くなり、また借入期間が長いほどつなぎ融資のコストが高くなります。

つなぎ融資の利用にあたっては、次のようなコストが発生します。事務手数料と金利負担が大きなコストとなります。

① 印紙代(印紙税)

金融機関との契約書に借入額に応じた印紙を貼付します。

② 事務手数料

融資手続きをするための費用です。手数料の計算方法は、借入額の○%あるいは借入額に関わらず一律○円)など、金融機関により異なります。この手数料が意外と高いです。

③ 団体信用生命保険料

金融機関によっては、つなぎ融資借入期間中の死亡等のリスクに備える団体信用生命保険に加入できることが

④金利負担

この金利負担が一番コストがかかります。

住宅融資保険料

フラット35を利用するケースでつなぎ融資を利用する際は、住宅融資保険が付いたつなぎ融資を用意している金融機関があり、債務者の債務不履行に備えるための保険に必要な手数料となっています。金融機関が負担する場合が多くあり、この保険料が上がったため、フラットのつなぎ融資の金利はその分、2021年4月以降高くなっています。

つなぎ融資の融資額の限度額と回数

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

つなぎ融資で借入れることができる限度額は、「最大○○万円」「住宅ローンの借入額と同額」などと決まっています。

そして重要なことは、金融機関によって、その回数や1回あたりの金額に制限があることです。着工時、請負金額の30%のハウスメーカーがあったとして、1回あたりの金額が30%の金額に足りなければ、自己資金が必要になってしまいます。

つなぎ融資は住宅ローンの実行時に完済

住宅が完成し引渡されるタイミングで本番の住宅ローンが融資実行されるので、そのお金でつなぎ融資を一括完済することになります。

最後の決済で、すべてのお金の清算をおこないますので、つなぎ融資の諸費用もすべて清算します。

建売住宅では、つなぎ融資は必要ないので、諸費用はその分安い

建築条件付き土地では、つなぎ融資が必要です。

広告に、完成時期が契約後〇か月とか記載がある場合、建築条件付き土地の可能性が高いです。

建築条件付き土地は、建物とセット価格で販売されていることが多く、建売住宅と誤認しやすいですが、建売住宅と全く違うもので契約方法そのものが違います。

建売住宅と大きく違うのは、土地を先行決済して、建物を請負契約に基づいて建築していくので、自己資金がない場合、つなぎ融資を利用しなければいけないことです。

建売住宅の場合、最後に一括して支払うので、つなぎ融資は必要ありません。その分、建築条件付き土地より安く購入できます。金利負担と手数料だけでも半年くらいつなぐとそこそこまとまった金額になります。

つなぎ融資の利用は住宅ローンの融資の承認を得ていることが前提となる

つなぎ融資単体で利用することはできません。また、つなぎ融資だけを融資するノンバンクもありますが、住宅ローンの融資の承認があることが融資の条件となります。

家の完成が遅れると支払利息が増える

注文住宅の場合、つなぎ融資を利用してから住宅の引渡しまでの期間に相当する利息がかかります。住宅の完成が遅くなればなるほど、支払利息が増えるので負担額が大きくなります。審査をするときは、予定よりも期間を長めで予算を組んで進めておくことが大切です。また、借入可能な期限が設定されている場合もありますので、注意が必要です。

また、建て売りと違って、これから建築する場合は、引き渡しまで時間が長いため、決済するときの金利にも注意が必要です。なぜなら、住宅ローンの金利は、ローンが実行されたときの金利が適用されます。変動金利の場合、最近は動きはありませんが、固定金利は毎月金利は、上がったり下がったり変動しています。下がっていればその金利で固定されラッキーですが、上がっていればその金利で固定されて払い続けることになります。

土地先行決済で建物が完成して決済できなければ、土地のつなぎ融資だけが残る!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

つなぎ融資を利用して一番怖いのが、土地だけ決済して、なにかトラブルが起こり最後の建物が決済できないことです。土地だけ所有したまま宙ぶらりんの状態になることが一番怖いです。例えば、施工会社が倒産することも考えられますし、交通事故で、決済できなくなることも考えられます。また決済までに、収入合算者が、亡くなったケースもあります。その場合、最後の決済ができません。高い金利で払い続けることになります。そういった意味では、建売住宅の場合、契約から決済まで1か月で完結できるので安心かもしれません。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/