関西みらい銀行 住宅ローンの審査基準【徹底解説】合併して厳しくなった?(近畿大阪銀行+関西アーバン)

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

関西みらい銀行は、がん100%保証付き変動金利で業界トップクラスの金利水準で魅力的な金融機関です。収入合算においては、連帯保証、連帯債務、ペアローンいずれも利用できる銀行です。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。 尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

2025年1月24日に日銀は政策金利を0.25%引き上げ、0.5%とし、その引き上げに伴い2025年4月から変動金利が上昇。先行きの政策金利については、半年に一度の利上げが軸となり、2026年末までに1回~2回の利上げが予想されます。ターミナルレートとしては、1%~1.5%で予想する市場関係者は多いです。ただし、欧米の景気が悪くなると、利上げできない状況になる可能性もゼロではありません。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- 関西みらい銀行の住宅ローンの審査基準

- 【関西みらい銀行】の大きな特徴は

- がん100%保障付き生活習慣病団信 あんしん11αとは

- 関西みらい銀行の利用する保証会社は

- 関西みらい銀行の審査金利は高いのか?

- 関西みらい銀行の返済比率は緩いのか?

- 関西みらい銀行は住み替えローンを利用できるのか

- 関西みらい銀行の収入合算(連帯保証型・連帯債務型)

- 関西みらい銀行の実質金利・適用金利(最大金利優遇後)

- 関西みらい銀行の店頭金利(基準金利)は

- 関西みらい銀行はミックス返済は可能なのか

- 関西みらい銀行の銀行手数料はいくら

- 関西みらい銀行の保証料・融資事務手数料はいくら

- 関西みらい銀行の諸費用ローンは利用できるのか?

- 関西みらい銀行はリフォームローンは利用できるのか

- 関西みらい銀行の雇用形態・最低年収

- 関西みらい銀行の最低必要勤続年数は?

- 関西みらい銀行の新築一戸建て融資の注意点

- 関西みらい銀行で買い換えで残債ありの場合、買い先行で、後売りのダブルローンは組めるのか?

- 担保物件が中古マンションの場合、どうなる?

- 連帯債務での収入合算が可能!

- ワイド団信が利用できる銀行

- 関西みらい銀行住宅ローンの対面あるいはオンラインでのご相談受付中

関西みらい銀行の住宅ローンの審査基準

2019年4月から近畿大阪銀行と関西アーバン銀行は合併しました。保証会社は2019年中は、そのままとなりますので、近畿大阪銀行の審査基準で審査されていました。

2019年10月から近畿大阪銀行と関西アーバン銀行の保証会社も合併しました。新しい審査基準で審査されています。

関西みらい銀行は、りそなグループで、諸費用ローンの取り扱いについては、りそな銀行と同じく厳しめの審査にはなります。りそな銀行グループでは、諸費用ローンを利用する場合、金利が高くなる傾向があります。

だから、諸費用をできるだけ削減して、自己資金で出せるようにする努力は大切です。銀行の審査の緩さを図る審査基準や返済比率については後述で説明していきます。

収入合算時、奥様もローン控除を利用したい時、連帯債務も選択できるレアな金融機関です。

関西みらい銀行では、昔は最長50年ローンが存在していましたが、事故率が上昇したため、現在では最長40年ローンとなっております。また、2024年より40年ローンの審査の仕方が大きく変わり以前は、40年ローンでも35年で返済比率がおさまるかを計算していましたが、40年で審査できるようになったため、より借り入れがしやすくなっています。一般的な銀行は、35年以上のローンを審査する時でも35年ローンで返済比率が収まっているかの審査をしていきます。2026年以降も、持ち家で後売りする場合のダブルローンがやりにくく、原則として新規の購入物件の金消もしくは本審査までに売却の契約が必要となります。2次保証の全国保証を利用した場合、決済後半年以内が条件となります。

【関西みらい銀行】の大きな特徴は

銀行の特徴としては、変動金利は魅力的な金利で、他行と比較して競争力のある金利となっています。

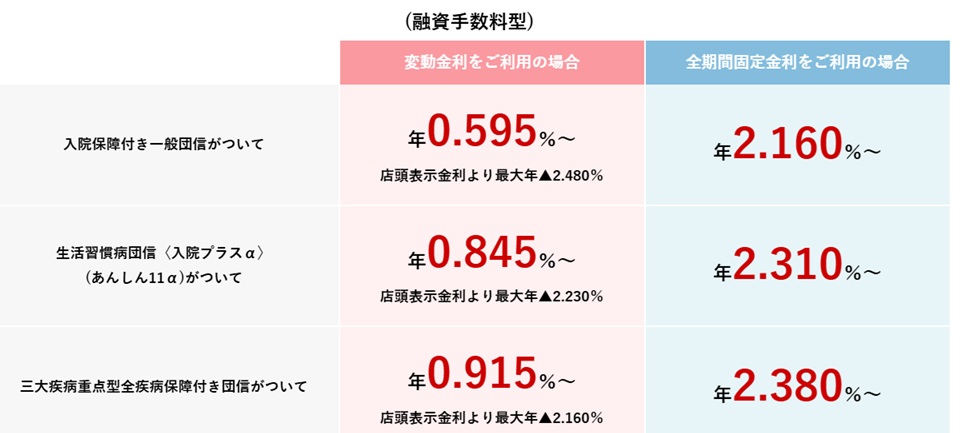

2025年4月以降変動金利は、他の銀行と比較してかなり魅力的な金利です。0.595%(最優遇金利)で利用が可能です。ただし、2025年4月以降、以前より審査スコアにより細分化されていますので、最優遇金利が利用できるかどうかは審査スコア次第となります。また、融資事務手数料型と保証料型と両方が利用できます。2026年4月から2025年12月の利上げにより、基準金利が上昇しており、変動金利は+0.25%となり0.845%が最優遇金利となっております。

以前は審査に通れば必ず、最優遇金利を適用 してくれていました。

しかし、2023年10月より最優遇金利をいままでの金利より0.1%下げたことにより、属性により金利が違うようになりました。また、2025年1月の政策金利0.25%の引き上げにより、2025年4月に変動金利が引き上げられ2026年4月に更に+0.25%引き上げられましたが他の金融機関と比較してかなり低い金利となっております。

2024年10月以降の最優遇金利

0.445%(2024年10月・ 入院保障 )→0.595%(2025年4月)→0.845%(2026年5月)

0.595%(2024年10月・ガン+生活習慣病)→0.845%(2025年4月)→0.945%(2026年4月)

0.665%(2024年10月・ 3大疾病団信付き )→0.915%(2025年4月)→1.045%(2026年4月)

※2026年4月より日銀の0.25%の利上げが反映され、+0.25%となりましたが、関西みらい銀行の注目点は、ガン+生活習慣病が、本来0.25%の金利上乗せで利用できておりましたが、+0.1%の金利上乗せで利用できるようになっています。団信の内容を加味すると、そこそこ手厚い団信を希望する方にとっては、関西エリアでは一番お得な金利といえます。

親子2世帯型住宅ローンがございます。

但し、親子共に正社員が条件です。

ミックス返済不可の銀行でしたが、可能になりました。(2022年11月)

一部繰り上げ返済は手数料無料です。また、2023年5月より電子契約が可能となっています。

がん団信はステージ1のガンにも対応 ガン+10種類の生活習慣病

0.445%(2023年10月~)→0.595%(2024年10月)→0.845%(2025年4月)→0.945%(2026年4月)

3大疾病重点型全疾病保障も利用できる!

0.515%(2023年10月~)→0.665%(2024年10月)→0.915%(2025年4月)→1.045%(2026年4月)

入院付き一般団信が0.845%はかなりお得だと思います。

住宅ローンの審査が、都銀やネット銀行より緩めなので、100%がん保障を重視している方で、住宅ローンの審査が緩めの金融機関をお探しの方は関西みらい銀行がお薦めです。

変動金利0.845%で、無料でがん保障が付いています。(2025年4月~)

また、3大疾病をつけても、変動金利0.915%でいけるので、疾病保障をつけたいお客様にはお薦めの金融機関です。(2025年4月~)

下記が、2026年4月以降の最優遇金利ですが、ガン+生活習慣病団信が、+0.25%の利上げに対して0.1%しか上がっていないためかなりお得な商品となっています。

そして、がん保険には、配偶者ががんと診断確定された場合、100万円支払われる保険も無料で付いています。

乳がんの罹患率は30歳台後半から増加し始め、40歳台後半から50歳台前半でピークになります。生涯に

10人に1人は、罹患するといわれています。

2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。関西みらい銀行では、2024年10月から一般団信+入院保障付きで変動金利0.445%での取り扱いとなり、2025年1月の政策金利0.25%の引き上げにより2025年4月 変動金利0.595%になっておりますが、最優遇金利の比較では他の金融機関と比較するとかなり安いです。2026年4月以降も他銀行は、0.9%台以降の銀行が多い中、最優遇金利が0.845%と競争力のある金利となっています。注意点とすると、以前より最優遇金利がとれるスコアが上がっているため、以前では最優遇金利が適用されていた方でも取れなくなっている傾向があります。

2025年秋以降の傾向として、0.595%の最優遇金利で着地する難易度がかなり上がっています。2026年4月以降更にハードルが上がった印象です。

関西みらい銀行では、35年の全期間固定にも力を入れており、他の金融機関と比較すると2025年4月の金利で一般団信+入院保障付きで35年固定金利2.16%での取り扱いとなっておりました。他銀行と比較して、長期金利も頑張っている印象がありますが、2026年以降も長期固定金利利用するならフラット一択という状況が継続しています。

シンプルなガン団信と比較して10種類の生活習慣病、給付金にも対応した商品の為、手厚い団信希望の方に向いた商品となっています。

お客さまインタビュー ~ガンと診断、約1ヵ月後に住宅ローン残高が0円になる安心

アルバイトでも収入合算100万円までできます!

諸費用ローンに対しても優遇金利可能になりました。また、リフォームローンの取り扱いも最長40年で可能です。(但し、抵当権設定は別々で2本になります。)

担保物件が自主管理のマンションに関しては他の金融機関と同じで、審査が厳しくなるので注意が必要です。

51歳以上でどうしても疾病保障を付けたい!

疾病保障には、どの銀行も年齢制限があります。 45歳までの商品もあれば、50歳までの商品もあります。51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なのが住信SBIネット銀行の全疾病保障です。また、3大疾病も金利上乗せにより、50歳以上でも告知に問題なければ加入が可能です。

がん100%保障付き生活習慣病団信 あんしん11αとは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

関西みらい銀行は35年の固定金利も比較的安く、35年全期間固定の特徴はがん100%保証がついて、1.63%(2023年10月)という金利水準となっておりましたが、2024年10月では、一般団信+入院保障が、1.59%で提供されておりました。2025年4月35年固定2.16%と入院保証付き一般団信も上昇しましたが他の金融機関の全期間固定と比較すると魅力的な金利となっています。生活習慣病団信〈入院プラスα〉(あんしん11α)という商品は、 がんと10種類の生活習慣病をしっかり保障病気・けがの短期から長期までの入院を幅広くカバーしています。金利上乗せ+0.25%で利用が可能です。また、3大疾病重点型全疾病保障付き団信は、金利上乗せ+0.32%で利用が可能です。2026年4月からがんと10種類の生活習慣病の団信が+0.1%の金利上乗せ、3大疾病重点型全疾病保障付き団信 が+0.2%で利用可能なキャンペーン金利を継続しています。

ガン団信は対象:ご融資時年齢満50歳までです。

2022年のウクライナ侵攻前までは、35年固定を1%でがん特約付きで他の銀行と比較して優位性がありましたが現在では固定金利の金利が上がり35年固定の強みはなくなってきています。

生活習慣病団信〈入院プラスα〉 あんしん11αの特徴

引受保険会社:クレディ・アグリコル生命保険株式会社

対象:ご融資時年齢満50歳まで

こちらは、合併前の近畿大阪銀行から引き継がれている商品です。

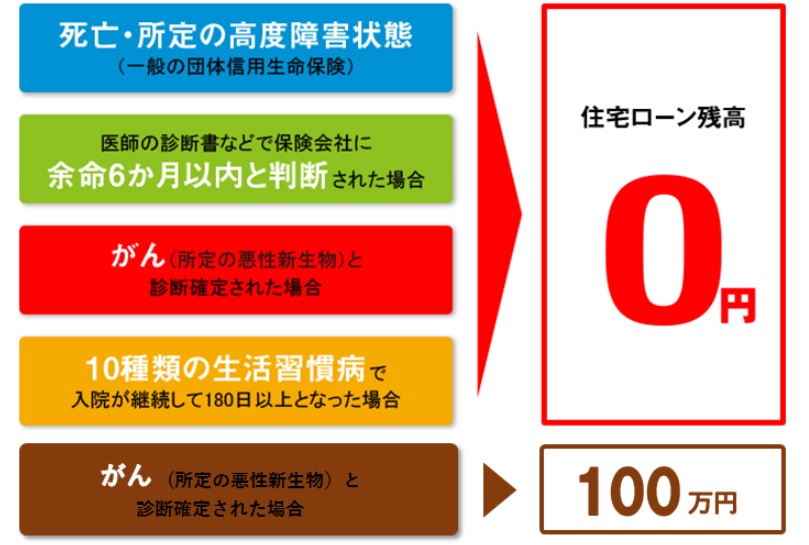

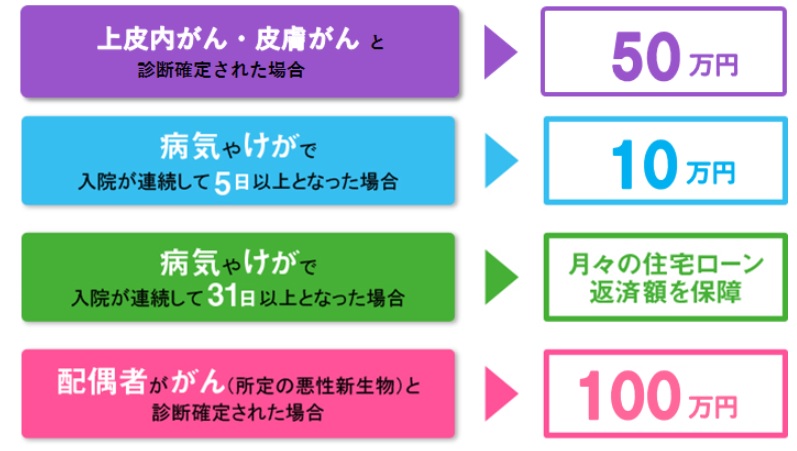

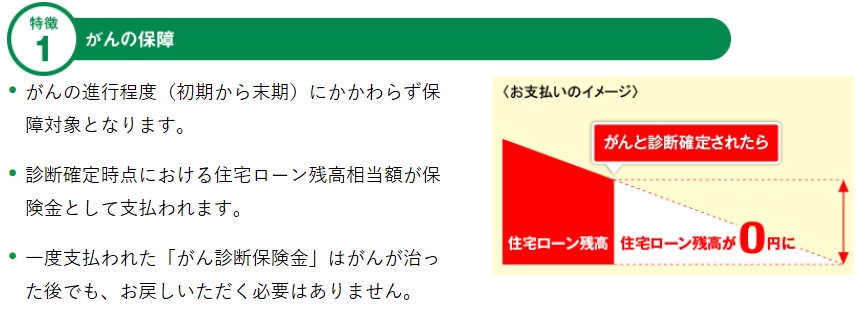

がん100%保障は、

がんの進行程度(初期から末期)にかかわらず保障対象となります。

診断確定時点における住宅ローン残高相当額が保険金として支払われます。

一度支払われた「がん診断保険金」はがんが治った後でも、お戻しいただく必要はありません。

がん100%保障だけでなく、

- 10種類の生活習慣病で入院が継続して180日以上となった場合「生活習慣病長期入院時保障保険金」で住宅ローン残高の100%をお支払いします。

糖尿病 ・高血圧性疾患 ・腎疾患 ・肝疾患・慢性膵炎 ・脳血管疾患 ・心疾患 ・大動脈瘤および解離 ・上皮内新生物 ・皮膚の悪性黒色腫以外の皮膚がん

さらに、入院保障(住宅ローン返済額を保障)まであります。

<短期入院>連続5日以上病気やけがで入院が連続して5日以上となった場合、一時金10万円を受け取ることができます。

<長期入院>連続31日以上病気やけがで入院が連続して31日以上となった場合、それ以後は入院が継続して30日に達するごとに月々の住宅ローン返済額を保障いたします。

さらに、奥様にも保障があるのが特徴です。

配偶者さまががん(所定の悪性新生物)と診断確定されたら100万円を受け取れます。

※ 生活習慣病団信〈入院プラスα〉(あんしん11α) つまりガン団信はクレディ・アグリコル生命保険株式会社を引受保険会社となります。ワイド団信も利用でき、クレディ・アグリコル生命保険株式会社が引受保険会社となります。

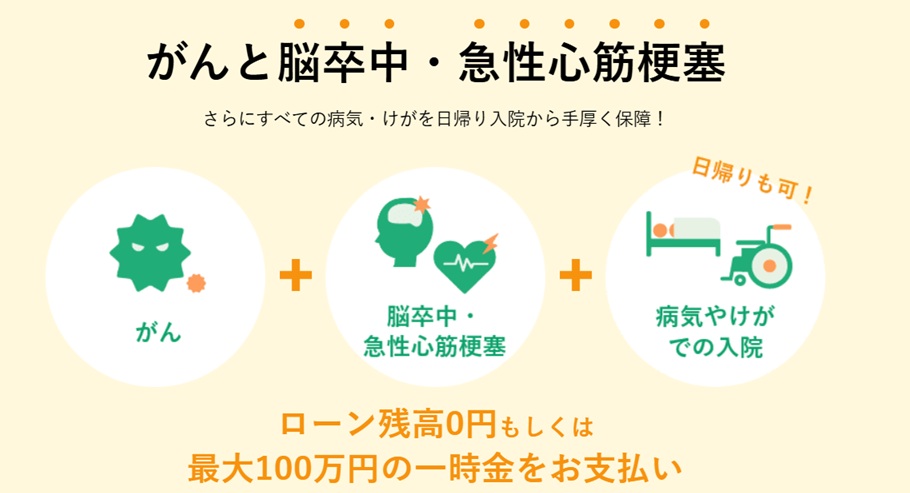

三大疾病重点型全疾病保障付き団信

引受保険会社:カーディフ生命保険株式会社、カーディフ損害保険株式会社

対象:ご融資時年齢満50歳まで

こちらは、合併前の関西アーバン銀行から引き継がれている商品です。

死亡・高度障害状態、余命6ヵ月以内と判断されたときの保障に加え、死亡原因の約半数を占める三大疾病「がん」「脳卒中」「急性心筋梗塞」に手厚い保険です。またその他の病気・けがなどで一日でも入院してしまった時まで保障されるなど、幅広くカバーする団信です。 病気やけがで入院した場合、一時金が取得できたり住宅ローン残高が0円になったりと入院期間に応じた保障をご用意しています。一時金は日帰り入院であっても対象です。

所定の悪性新生物(所定のがん)と診断確定された場合、住宅ローン残高0円に加え、一時金として100万円を受け取ることができる手厚い保障です! 配偶者も悪性新生物(所定のがん)と診断確定されたら100万円を受け取れます。(※お支払いは1回のみ)

脳卒中・急性心筋梗塞で所定の状態が60日以上継続した場合、

または所定の手術を受けた場合脳卒中では言語障害・運動失調・麻痺等の他覚的な神経学的後遺症、急性心筋梗塞では労働制限を必要とする状態が60日間継続した場合、または脳卒中・急性心筋梗塞により所定の手術を受けた場合、職場復帰の有無にかかわらず住宅ローン残高が0円になります。 また、脳卒中・急性心筋梗塞以外で60日以上入院したとき、一時金100万円が保障されます。加えて脳卒中・急性心筋梗塞だけでなく、その他の疾患も一時金でカバーできるようになりました!

一見すると生活習慣病団信が10種類の病気に対応しているためお得に見えますが、金利上乗せの金利差を考えると所定の状態が60日以上の3大疾病の方がお得です。 生活習慣病団信は180日以上となっています。

認知症と診断されたとき、一時金として100万円を受け取れます。

うつ病などの精神障害により入院したとき、一時金として10万円を受け取れます。

加えて、 3大疾病には先進医療が付帯しており、がんを原因とする先進医療の療養を受けたとき、一回の療養につき技術料と同額を最大2,000万円(通算限度 2,000万円)保障されます。さらに、がん先進医療給付金のお支払対象の療養を受けたら一時金10万円が保障されます。

病気やけがにより入院した場合、日帰り入院も含めて入院費用保険金10万円を入院一時金として受け取れます。ローン期間を通算して最大12回が限度となります。

3大疾病とがん団信(生活習慣病団信〈入院プラスα〉(あんしん11α))は引き受けする保険会社が違います。 三大疾病重点型全疾病保障付き団信 は、カーディフ生命保険株式会社が、引受保険会社となります。 近畿大阪銀行と関西アーバン銀行が合併しましたが団信の保険会社がそのまま併用されているためそれぞれ違う保険会社が担当しています。

関西みらい銀行公式HP: 生活習慣病団信〈入院プラスα〉(あんしん11α)はコチラ

関西みらい銀行公式HP:三大疾病重点型全疾病保障付き団信 はコチラ

関西みらい銀行の利用する保証会社は

関西みらい銀行の利用する保証会社は

❶関西みらい保証

❷全国保証

関西みらい信用保証では、

「融資手数料型」を利用することができます。

全国保証では、融資手数料型を利用することはできませんが、

全国保証の場合、関西みらい信用保証より審査は緩めになります。

又、全国保証では金利が上乗せされる内枠方式のみの取り扱いとなります。

そのため、金利は0.2%上がりますが、保証料はゼロ円になります。

全国保証の場合、保証料型のみ利用可能でした。しかし、2024年現在、全国保証を利用する場合でも事務手数料型の利用が可能となっており、金利も一番条件のいい金利の場合、他銀行より条件がいいです。

保証型と融資事務手数料型の金利差が0.03%です。返済期間が17年が損益分岐点です。例えば15年くらいで返済してしまおうと考えている場合、総返済額では保証型の方がお得になります。

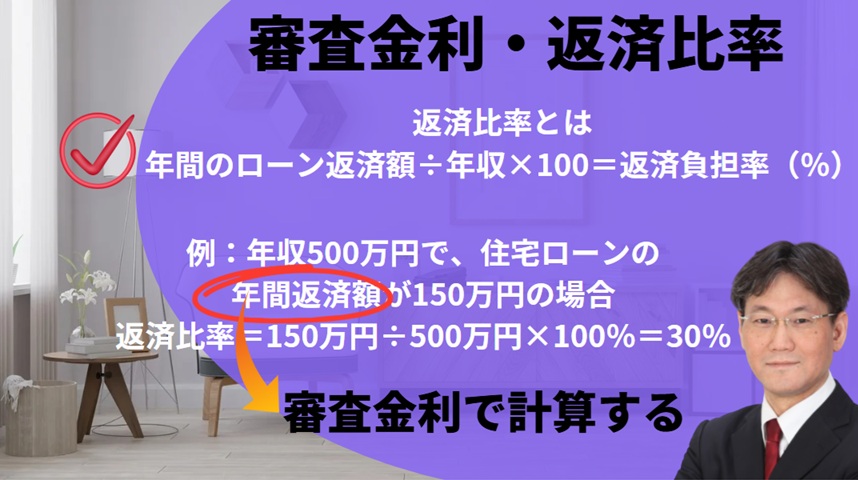

関西みらい銀行の審査金利は高いのか?

審査金利は3%

2026年4月現在変更はありません。他の銀行は審査金利の引き上げも行っているため、どこかのタイミングで変更される可能性があるので、注視していく必要があります。

審査金利は、一般的な銀行の水準です。どの金融機関も3%前後の審査金利で返済比率を計算します。どの金融機関も、審査する時は、実際に貸し出す金利より高めの金利で審査を行います。

審査金利とは、あくまでも返済比率を計算するための金利で実行金利とは違います。 金利上昇したとしても大丈夫かどうか審査するために高めの金利で審査されます。

3%で100万円を35年借りた場合の毎月の支払いは、3848円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。3%前後の審査金利で審査する銀行は、多いので3%の支払い額3848円は、覚えてしまってもいいかもしれません。

関西みらい銀行の返済比率は緩いのか?

400万円未満 → 35%

400万円以上 → 35%

新基準(2019年10月以降)では、

400万円未満 → 35%

400万円以上 → 40%

他の銀行では、公務員や上場企業勤務の場合、35%→40%に引き上げられて審査できる銀行はありますが、公務員や上場企業勤務でなくても、返済比率40%で計算してくれるところがすごい!

明確な規定はございませんが、年収300万円未満で返済比率が35%ぎりぎり

の場合、優遇金利幅が厳しくなる可能性がございます。

新基準よりも以前の場合は年収倍率で考えると年収の7.5倍くらいまでが目安でした。

→新基準では、400万円以上の年収で、年収の8.5倍が目安になります。

400万円にとどいていないとき、アルバイトの収入合算でも400万円を超えると返済比率40%で審査が可能になるメリットがあり、関西みらい銀行で審査すれば、他の銀行より借入額が増える可能性があります。

新基準では、年収の8.5倍までいけるところがすごいです。一般的な銀行の場合、7倍くらいのところが多いです。審査の緩めの全国保証の目安で年収の8倍になります。

融資期間が最長40年の商品があり、審査自体も40年で返済比率が収まるかの審査が可能です。そのため返済比率に余裕をもたせることができるため、返済比率を圧迫する車のローン等の借り入れがある場合、試してみる価値のある銀行です。毎月の返済額を抑えたい場合、メリットが生まれます。40年ローンでも35年で返済比率が合うかどうか審査する銀行も多く、関西みらい銀行と同じように40年ローンの場合に期間40年で審査できる金融機関は、池田泉州銀行です。池田泉州銀行との違いは、関西みらい銀行は50年ローンがなく、期間40年までなので、関西みらい銀行でも返済比率を合わせることができない場合、池田泉州銀行を試してみるといいでしょう。

年収が400万円以下の場合、返済比率が35%になるので、返済比率がギリギリの時、期間を40年にして審査をすると、返済比率がおさまる可能性があります。但し融資期間が40年の場合、実行金利の金利上乗せが0.1%必要になります。

関西みらい銀行の返済比率は年収が400万円以上の場合、かなり緩いといえます。

できるだけ借り入れを多くしたいという方には、お薦めの金融機関です。

関西エリアでは、フラット35・池田泉州銀行の次に借り入れ額を引っ張れる金融機関です。

借り入れを多くできるメリットだけではなく、がん100%保証が無料で付いているキャンペーンをしているときがあるので、注目しておく必要があります。

関西みらい銀行は、35年以上の期間で住宅ローンを組むことができますが、審査は、35年で行われますので、期間を長くしても借入額を35年以上に引っ張ることはできません。

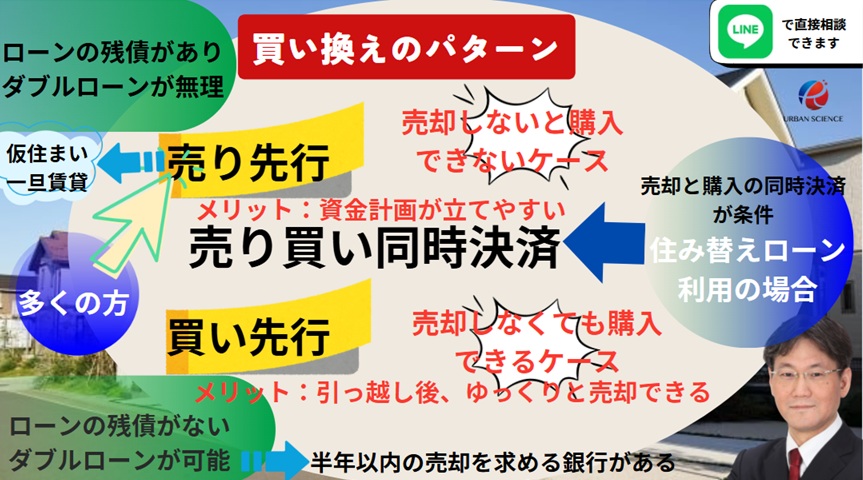

関西みらい銀行は住み替えローンを利用できるのか

関西みらい銀行には、買い替えに対応した住み替えローンを利用することができます。

住み替えローンとは、既存の住宅ローンの残債より売れる金額が低い場合、その差額分を、新規のローンにのせるローンのことで、売却の決済と購入の決済を同日にしなければいけません。

※住み替えローンの場合、売却にかかる諸費用を、次購入する物件にのせることはできません。

※住み替えローンの場合、消しきれないローンの残債を1000万円まで、返済比率に問題がなければ、のせることができます。

※住み替えローンは、本審査の時に、売却の売買契約書が必要になります。

※ダブルローンで返済比率に問題がなかったとしても、・金消契約・本審査時に売却の売買契約書が求められます。ダブルローンに消極的な銀行です。そのため、購入先行での買い替えにはあまり向かない銀行です。ただし、2次保証の全国保証での審査の場合は、ダブルローンが可能になりますが、金利が高くなります。

住み替えローンの場合、どこの銀行でも同じですが、売却と購入は同時決済つまり、同日に決済しなければなりません。関西みらい銀行の場合の決済当日の流れとしまして、まず購入の決済を行います。先に通帳の中に、抹消しきれないショートした金額が残る形になります。その後、売却の決済を行う流れとなります。

関西みらい銀行の収入合算(連帯保証型・連帯債務型)

借り入れ額を増やすための手段として関西みらい銀行の場合、連帯保証・連帯債務・ペアローンが利用できる銀行です。連帯保証での収入合算であれば、アルバイトでも合算可能です。

合算者がアルバイト・パート(1年以上・源泉1年分)・派遣社員(1年以上)・契約社員(3年以上・雇用契約書が必要)の場合は収入合算は可能ですが、

アルバイトの合算の場合100万円以内まで収入合算可能です。

配偶者の年収を100%収入合算することが可能です。ただし、主たる債務者の年収が上限になります。

アルバイト・パートは1年以上勤務しているかどうかが収入合算するうえで重要なポイントです。合算者が正社員であっても勤続1年以上が条件となります。

親子リレーローンで合算する場合、親子共に正社員が条件になります。

関西みらい銀行は、連帯債務の収入合算が利用できる銀行です。

★収入合算者が産休・育休中は、育児休業給付金の実際の支給金額を合算することが可能です。また、直近で復帰していて、1年丸々の収入がなく源泉徴収での金額で返済比率が合わない場合、直近の給与明細6ヶ月分で割り戻しで計算できます。→2024年以降、フルで働いていた時の収入で返済比率の計算ができるようになりました。但し、フルで働いていた期間が1年以上であることは最低条件となります。主債務者でもフルで働いていた時の収入で返済比率の計算が可能です。融資実行時、復帰していることが条件というのもなくなり、復帰していなくても大丈夫になりました。

関西みらい銀行の収入合算は、連帯保証型だけでなく連帯債務型も利用できる特別な銀行です。当然、ペアローンも利用できます。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

関西みらい銀行の実質金利・適用金利(最大金利優遇後)

変動金利 最優遇金利0.845%(2026年4月~)融資手数料型 ガン団信付き→0.945%(2026年4月)

★以前は、審査が通れば、最優遇の金利が適用されていましたが、現在審査の状況によっては金利が上乗せされる可能性があります。2025年4月以降審査スコアによる細分化がより進んでいます。スコア次第で、最優遇金利+0.1%もしくは最優遇金利+0.2%になる可能性があります。諸費用ローンありで、属性が弱い場合、+0.2%で着地する可能性があります。

上記 0.845%は、一般団信+入院保障がついている商品となります。

だいたいどこの銀行も、審査次第で貸し出しの金利は違ってきます。ネット上では、最優遇金利しかのせていないので、実際審査してみると実際の貸し出し金利は違ってくる可能性があります。

融資手数料型の場合は本体価格に対して2.2%です。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

関西みらい銀行の金利面でのメリットは、3大疾病付き団信の金利にあると思います。融資事務手数料型で1.045%、ネット銀行には及びませんが審査の緩さ具合を加味するとかなりいいの仕上がりの金利です。

実際の金利の注意点として、どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利(基準金利)に注意して、みておく必要があります。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しています。

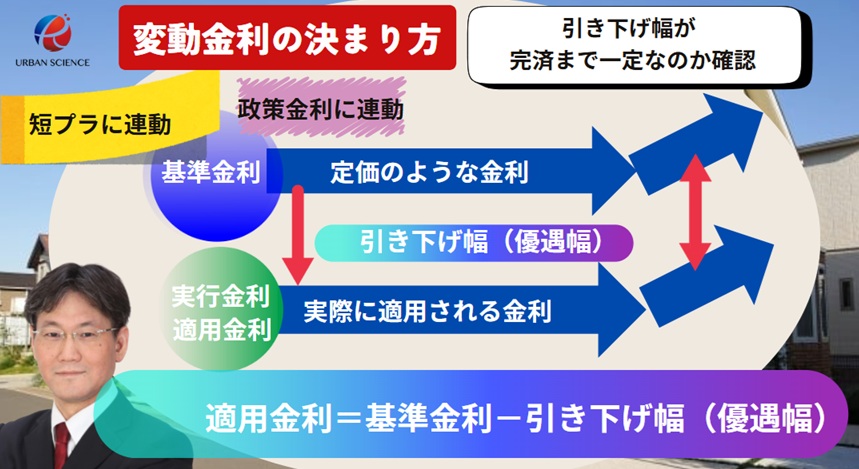

関西みらい銀行の店頭金利(基準金利)は

この基準金利から優遇金利分(引き下げ幅)が引かれて実行金利(適用金利)となります。

変動金利 2.675%→3.075%(2025年4月)→3.325%(2026年4月)

変動金利の基準金利の引き上げまで、タイムラグがあるため、いつ基準金利が引き上げられるのか注視してみておく必要があります。基準金利から優遇幅を引いた金利が適用金利となりますが、優遇幅は審査スコアによって違ってくるため適用金利は審査によって個々で違ってきます。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

関西みらい銀行はミックス返済は可能なのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ミックス返済が利用できるようになりました。

融資金額を2分の1ずつ分けることが可能です。(2026年4月現在)

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

全疾病の仕組みについては、住信SBIネット銀行の公式HPご参照下さい。

関連記事:三菱UFJ銀行の住宅ローン審査基準【徹底解説】 メガバンクで審査は一番厳しいのか?

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:池田泉州銀行 住宅ローンの審査基準

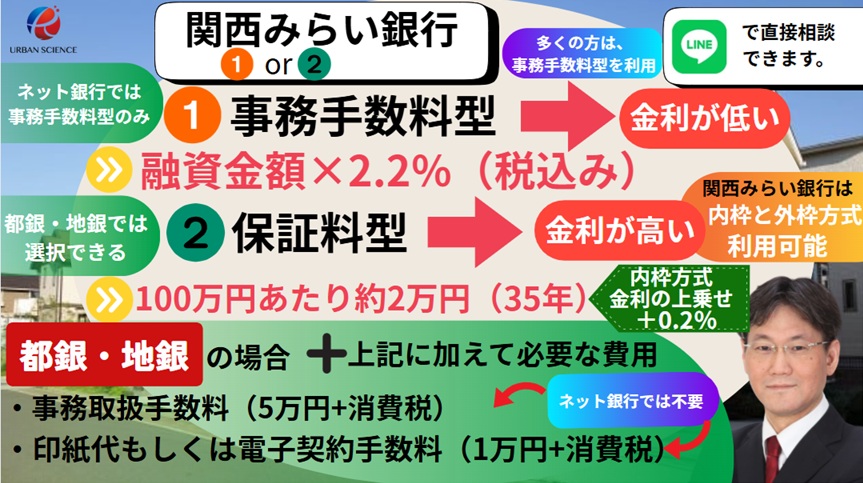

関西みらい銀行の銀行手数料はいくら

保証会社によって手数料が違います。

関西みらい保証の場合、55,000円(税込み)

諸費用ローンの利用の場合、手数料は2件分で、抵当権設定も2本になっておりました。 しかし、2023年8月から抵当権設定が1本でできるようになりました。手数料は1本分だけでよくなり、登記費用も安くなります。

また、電子契約が可能な銀行ですが、電子契約を利用する場合、電子契約手数料として11,000円が必要となります。銀行に支払うお金は決済時、融資実行時差し引かれて実行されます。

関西みらい銀行の保証料・融資事務手数料はいくら

関西みらい銀行は、保証料型と融資事務手数料型のいずれも選択できる銀行です。金利は融資事務手数料型の方が低く設定されているので、融資事務手数料型を選択する方は多いです。しかし、条件によっては、保証型を選択する方がメリットがあるケースがあるので、ご相談下さい。

保証型を選択した場合、

100万円あたり約20,610円かかります。

金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできます。

保証料型と事務手数料型と両方可能な銀行です。

融資手数料型を選択した場合は、

借入額に対して2.2%です。 つまり、「融資金額×2.2%」が必要になります。

融資手数料型の場合、保証料は無料です。保証料はかかりません。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

関西みらい銀行の諸費用ローンは利用できるのか?

本体価格に対して10%以内です。

例えば、物件価格が、3,500万円とすると、

諸費用ローンは最大400万円まで、融資が可能です。

又、リフォームローンは併用できません。

以前は、諸費用を借入れる場合、銀行との諸費用ローンの契約は物件本体の住宅ローンの契約とは別にする形になっていました。つまり別の契約なので、ローン事務手数料は別途必要となり、以前は55000円×2が必要になっていましたが、2023年8月より1本分で可能になりました。

諸費用ローンを組む場合、スコアリングの点数が悪くなるため、最優遇金利になる確率が低くなる傾向はあります。

以前は、諸費用だけ高く設定されており、基準金利が適用されていましたが、最近は1本化されたため諸費用ローンに対しても金利優遇がついており本体と同じ金利で利用できるようにています。

抵当権設定が以前は2本でしたが、現在は諸費用ローンを利用しても1本で可能になりました。その分の登記費用が安くなります。

諸費用ローンを組む場合、年齢50歳まで

諸費用ローンを利用する場合、諸費用ローンの部分だけ、融資事務手数料型を利用することができません。また、諸費用ローンは変動金利型の保証型のみ利用が可能となるところが注意点です。

諸費用の誤差は20万円までであれば、許されるのでどちらかというと使いやすい銀行という認識です。

関西みらい銀行はリフォームローンは利用できるのか

関西みらい銀行では、リフォームローンの利用ができます。たた、本体の金消契約とリフォームの金消契約を別々にするので金消契約を2回する必要があります。つまり分割して実行されます。

以前はリノベーション物件の担保評価が悪く、借入額が伸びない傾向がありましたが、2024年現在ではかなり改善されている印象です。

本体のローンは、決済時実行し、リフォームの完成が近づきその完成前に、リフォームの金消契約を行い、その後リフォームが完了後、リフォーム分の実行が行われます。

関西みらい銀行の雇用形態・最低年収

関西みらい銀行の場合、契約社員・派遣社員でも取り扱い可能です。また、前年度の最低年収は、100万円以上となっていますが、現実的なところでは、200万円以上といったところです。300万円未満の場合、厳しく審査されます。

年齢は、20歳以上70歳未満であれば可能で、80歳までの誕生日までに完済できることが条件となります。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

関西みらい銀行の最低必要勤続年数は?

主債務者は最低勤続1年です。例外的にテーブルにのるケースがありますが、前職と同じ仕事内容でありステップアップしていると認められる内容に限定されます。また、連帯保証型の収入合算で正社員であっても勤続1年は条件となります。

連帯保証人についても、アルバイトでも可能ですが、勤続1年以上が求められます。

源泉徴収の金額が1年分の丸々の金額でない場合、実際支給された実績で、返済比率を計算します。直近1年分の給与明細+ボーナス明細もしくは源泉徴収でカバーされていない月の給与明細で審査が可能です。万が一、1回目のボーナスが寸志の場合、次のボーナスを見込み年収の証明書で対応することも可能な銀行です。

自営業や経営者の場合、原則3年以上となっています。

★諸費用ローンを組んだ場合、金利が高くなっておりましたが、2019年10月から、諸費用ローンがあっても本体だけでも同じ優遇金利に改善されました。

一般的な銀行は、見込み年収を計算する時、実績に応じてしか計算しません。そのため直近1年分の給与明細、ボーナス支給額つまり実際にもらった金額を基にして、計算します。まだもらっていないが次のボーナスは期待できるといった場合は不利になります。

そういった時、関西みらい銀行の場合、有利になります。

見込み年収の証明書(予定金額)を会社に作成してもらうことで、その予定の金額で、返済比率を計算することができます。

関西みらい銀行の新築一戸建て融資の注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

①建築条件付き土地つまり売り建ての新築一戸建ての注意点

関西みらい銀行で、建築条件付き土地つまり売り建ての時、土地と建物の業者が同じ場合、建物が完成して、土地と建物一括でしか融資ができません。土地と建物分けて分割融資はできません。

②新築一戸建てで分割融資の注意点

土地を購入して、ハウスメーカーで建築する場合(土地と建物の業者が別々であるという条件)、分割融資が可能になりますが、諸費用だけ建物の決済時に一括融資となります。

土地と建物が別々の業者でないと分割融資はできません。同じ業者の場合、例えば建築条件付き土地のような物件の場合、分割融資はできません。

土地先行決済する時、土地を決済する時に必要な登記費用や仲介手数料といった諸費用は、建物決済時にしかでませんので、一時的に立て替えしておかないといけません。

尚、諸費用は、土地と建物あわせた金額の1割までとなります。

分割融資可能な金融機関です。

分割融資が可能なので、コストが削減できます。

分割融資を利用できない金融機関の場合、つなぎ融資を使わないといけなくなるため、つなぎ融資の融資事務手数料と、家が完成して、決済する時までの金利負担が、費用として増えてしまいます。

分割融資は可能ですが、つなぎ融資の提携はありません。

関西みらい銀行で買い換えで残債ありの場合、買い先行で、後売りのダブルローンは組めるのか?

関西みらい銀行では、既存の住宅ローンが残っている場合でも、新規の住宅ローンとあわせて返済比率がおさまれば、一旦ダブルローンが可能です。(全国保証利用時)

そのため、一旦、新居に住み替えてから、ゆっくり売却することが可能です。関西みらい保証でも売却の売買契約が本審査のタイミングで成立していれば可能ですが、ただし、既存の住宅ローンは、現在の支払い分を返済比率に算入するのではなく、審査金利3%でひきなおして返済比率がおさまるか審査を行います。そのため、ハードルが高めとなっています。

2025年以前では、このあたりの融通があまり効かず同時決済を求められることが一般的でしたが、2025年以降一時的に改善されましたが、2026年以降は、金消契約・本審査までに旧自宅の売却の契約を求められるようになったため使いにくくなっています。(本審査までは、媒介契約書でOKです。)もし、関西みらい銀行を利用したい場合、関西みらい保証ではなく、2次保証の全国保証であれば、金利条件は悪くなりますが、後売りで決済後6カ月以内の売却条件でテーブルにのります。

返済比率が収まらない場合、本審査までに、自宅の売却の契約が終わっていなければいけません。ただ、決済は、新居の決済が終わってから旧宅の決済を行う形でも可能にはなっています。実質的には、先行売却しないといけないことになります。

担保物件が中古マンションの場合、どうなる?

以前、マンションの場合、完済時、築65年が基準となり、返済期間が決まりました。 2022年以降の審査基準では、築65年の基準は撤廃されました。ただし、新耐震基準のマンションであっても自主管理のマンションについては、築50年までの返済となりますので、35年ローンの利用ができない可能性があります。

旧耐震のマンションでも取り扱い可能です。ただし、自主管理はダメでしたが2025年以降築50年を基準として可能になりました。(そのかわり戸数20戸以上であれば築年数関係なしという条件がなくなりました。)管理会社に全委託であれば、旧耐震を含め築年数に制限はありません。また、緊急輸送道路沿道の物件の場合、耐震補強されているかも条件となります。

合併する前の近畿大阪銀行では、改装済みのマンションなどは、担保評価が付きにくい傾向がありましたが、合併後、担保評価が付きやすくなりました。

(2019年10月 ~)

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

連帯債務での収入合算が可能!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

連帯債務での収入合算が可能なレアな銀行です。普通、1本の債権で収入合算する場合、連帯保証での収入合算が一般的です。関西みらい銀行では、連帯保証、連帯債務、ペアローンいずれの収入合算にも対応できる金融機関です。

つまり、奥様の方でもローン控除のメリットを得ようと思うと、ペアローンを利用することになります。しかし、関西みらい銀行では、連帯保証でも連帯債務でも債権1本で収入合算が可能なので、奥様の方でもローン控除を利用したいという場合、ペアローンを利用しなくても連帯債務にすればいいことになります。そうすれば、手数料を削減することができます。

デメリットとすると、債権が2本あれば、自分が相続等で得たお金を繰り上げ返済したい方に、自分の債権にお金を入れてその分残債を減らすことができますが、債権が1本の場合、持ち分に応じてしか減らすことができなくなります。

その場合を想定する場合、ペアローンを利用する方がメリットが生まれます。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

ワイド団信が利用できる銀行

関西みらい銀行では、金利上乗せ+0.3%でワイド団信が利用できます。持病等があり一般団信に加入できない場合でも対応できる銀行です。注意点として、金利上乗せの基準となる金利が第一生命の一般団信の金利になるため、少し高めの金利となります。

クレディ・アグリコル生命保険株式会社が引受保険会社となります。 がん+10種類の生活習慣病をしっかり保障する特約付き団信も同じくクレディ・アグリコル生命保険株式会社が引受保険会社となっており、ガン団信をネット上で告知していただくと、ワイド団信が引き受け可能かどうかの回答を同時に得ることができます。

回答を得ることは可能ですが実際、利用する場合、再度書面でのやりとりが必要になります。ワイド団信は、ネット上ではできず、告知していただいた書類を郵送でやりとりしていただきます。注意点として、金利上乗せの基準になる金利は、第一生命の一般団信での金利となります。そのため、高めの金利となります。引受保険会社がカーディフ生命保険株式会社となっている「入院保障付き一般団信」 の金利が基準となるわけではありません。

関西みらい銀行住宅ローンの対面あるいはオンラインでのご相談受付中

最終的な金利については、属性(勤務先・勤続年数・年収等)によって決まります。関西みらい銀行・三菱UFJ銀行の最優遇金利が変動金利0.595%と他の銀行より最優遇金利という点ではリードしていますが、属性によって他の銀行の方がいい金利になる可能性が十分あります。勤務先が上場しているしていない・会社の規模(従業員数・売上等)・諸費用ローン利用するかしないか・自己資金・返済比率・勤続年数等のバランスをみてどの銀行であれば、一番低い金利に着地する可能性があるのか・事前承認を得ることができるのか等、ベストな選択肢をご提案させていただきますのでお気軽にご相談ください。

当社では、関西みらい銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面あるいはオンラインで、住宅ローンのご相談も可能ですので、関西みらい銀行が有力候補としてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/