収入合算の要注意点!「連帯債務者」「連帯保証人」の違いと落とし穴 メリット・デメリットを徹底解説

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

収入合算には、連帯債務型の収入合算と連帯保証型の収入合算があります。夫婦で組む住宅ローンとしては、ペアローンという選択肢もあります。収入合算する時に、持ち分をどうするか以外にも注意点があります。それは、団体生命保険で、合算者つまり連帯保証人・連帯債務者が団体生命保険に入れるのかどうかという点です。今回は、わかりやすくするために、連帯保証型の収入合算と連帯債務型の収入合算の違いやメリット・デメリットを解説していきます。

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 「連帯債務」と「連帯保証」の違いを徹底解説 持ち分どうする?

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

収入合算は具体的にどれくらい借り入れを増やせる?

収入合算をするメリットは、借り入れを増やすことができることです。借入額は、年収を基準にして返済比率が計算され、35%もしくは40%以内に収まっているかを審査されます。

例えば、主人の年収が500万円、奥様の年収が300万円だったとします。連帯保証の場合、配偶者の年収の半分まで合算できる銀行が多くあるので、仮に半分だけ合算した場合、どれくらい融資枠が増えるのか?を解説していきます。ここでは、他の借り入れがないという前提での解説になります。

まず年間の可能な返済額を計算します。

税込年収 × 返済負担率(%) = 住宅ローンの年間返済可能額(円)

返済比率が35%の銀行の場合、500万円×35%=175万円

年間175万円つまり毎月14.58万円まで支払い可能と審査します。ここで重要なポイントは、実際の貸し出しの金利で計算するのではなく、少し高めの金利つまり審査金利で審査します。審査金利は、3%前後で返済比率を計算する銀行が多いので、仮に3%とすると、100万円あたりの毎月の返済額は、3848円となります。審査金利・返済比率は、それぞれ銀行によって違います。

最大融資可能額=住宅ローンの年間返済可能額(円) ÷ 12(ヶ月) ÷ 審査金利での100万円あたりの月返済額(円) × 100万円

そうすると、14.58万円÷3848円×100万円=約3789万円まで借り入れが可能になります。

配偶者の300万円の半分である150万円を足すと650万円ですが、650万円×35%=227.5万円が年間の可能な返済額となります。

227.5万円 ÷ 12ヶ月 ÷ 3848円 × 100万円 =約 4926万まで借り入れを増やすことが可能になります。

そもそも住宅ローンに「保証人」は必要?

住宅ローンの借入をする際には保証人が必要と思う人が多いかもしれませんが、本来、保証人は不要です。ローン契約時には親類や知人等の保証人を設定することではなく、保証会社への保証料を支払うことが前提となります。

万が一、返済ができなくなった時には保証会社が代わりに返済を行ってくれるからです(もちろん、返済しなくていいということではありません。金融機関や保証会社からの返済要求に応じられない場合は、家を売却しなければなりません。)

しかし、自分の年収だけでは希望どおりの金額を借りられない場合、「収入合算」や「ペアローン」を利用することがありますが、その場合は保証人が必要となるケースがあります。その時に出てくるのが「連帯債務者」と「連帯保証人」という名称です。どちらも、主たる債務者の支払いが滞れば、 「連帯債務者」と「連帯保証人」に支払いが求められる点は同じで少しニュアンスが違うだけですが 、保証の範囲など内容が異なり、ローン控除と団体生命保険の加入に大きな影響を与えますので、それぞれの違いをしっかり理解しておく必要があります。まずは「連帯債務者」と「連帯保証人」の微妙な違いを理解したうえで住宅購入しなければいけません。

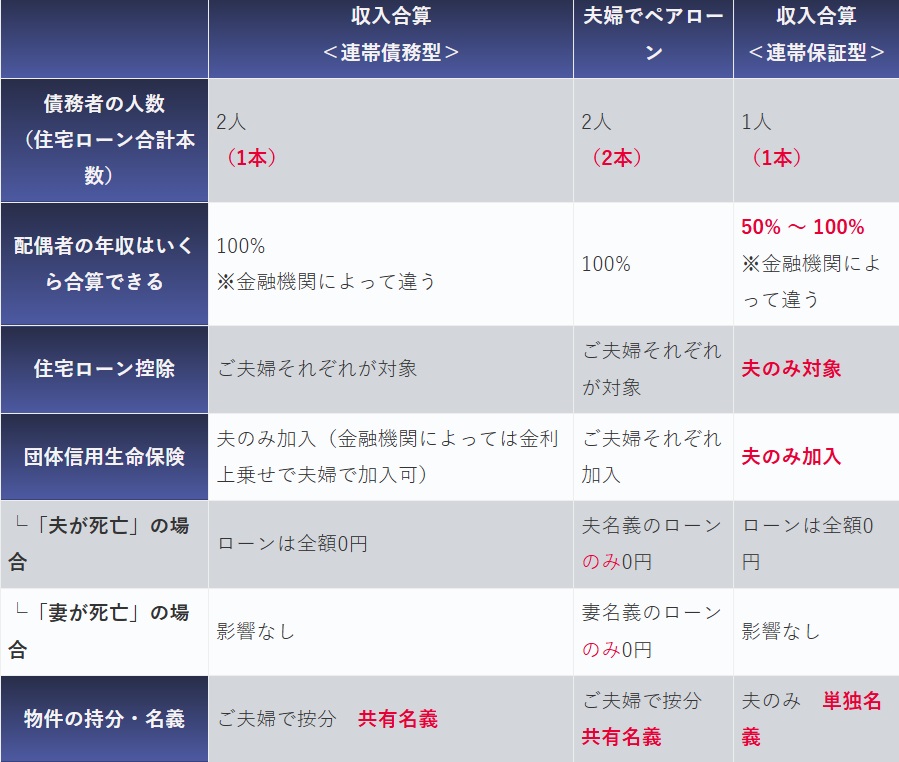

収入合算型には連帯保証と連帯債務がある

収入合算とは、夫婦が別々にローンを組むようなペアローンではなく、夫婦の収入を合わせて1本の住宅ローンを組む方法です。

大きなメリットとして2人の収入を合算してローン審査をしてくれるため、単独でローンを組むよりも多く借入をすることが可能です。

この収入合算型のローンには、連帯債務型と連帯保証型の2タイプがあります。

連帯債務型の収入合算とは

夫婦のどちらかが「主債務者」となり、もう一方がその「連帯債務者」となりますので、2人共に債務者になる収入合算の仕方です。ただし、連帯債務型の収入合算を利用できる銀行はかなり少なく限定されています。連帯債務型の収入合算を希望する場合、最初から利用できる銀行かどうか確認しておく必要があります。

連帯債務型ローンの場合は、夫婦のどちらも債務者となるため夫婦それぞれに金融機関へのローン返済義務が生じます。

万が一、夫婦のいずれかがローンを返済できなくなった場合には、もう1人の債務者に2人分のローン返済が求められます。

●連帯債務者とは(2人とも債務者)

「連帯債務者」とは、文字通り、連帯して債務を負っている人のこと。同一のローンに対してそれぞれが独立して返済する義務を負います。主たる債務者が払えなくなれば、連帯債務者に2人分求めることが可能になります。たとえば夫が3000万円の借入をして妻が連帯債務者になっていた場合、2人がどういう分担で返そうが、とにかく最終的に2人で3000万円返せればOK。そして金融機関側もどちらに返済を求めてもいいとされているので、夫も妻も両方が金融機関から返済請求を受ける可能性があります。どちらに対しても2人分の返済を求めます。

連帯保証型の収入合算とは

夫婦のどちらかが「主債務者」となり、もう一方がその「連帯保証人」となる収入合算です。

連帯保証型の収入合算の場合は、債務者がローンを返済できなくなった場合に、連帯保証人に対して返済が求められることになります。

●連帯保証人とは(債務者は1人だけ)

「連帯保証人」は債務者と連帯して債務を保証する人のことです。あくまで保証をする立場の人であるため、債務者の返済が滞ってはじめて、金融機関からの返済請求を受けることになります。たとえば、夫が3000万円を借り入れして収入合算した妻が連帯保証人になった場合は、あくまで毎月の返済をしていくのは夫なのでまず夫に返済請求がまずいきます。ただし返済が滞った場合に保証人として返済を肩代わりしなければいけません。

夫婦や親子で連帯債務者や連帯保証人になる場合はお互いにその役割をきちんと把握しておくことが大切です。 後述で、それぞれのメリットデメリットを解説していきます。

連帯債務(フラット35)も連帯保証(銀行)も共通しているのは、1本の住宅ローンであることです。

夫婦それぞれが住宅ローンを組むペアローンもある

ペアローンは、夫婦それぞれが主債務者となって住宅ローンを2本借りる契約です。それぞれが連帯保証という形で、共有名義で不動産を所有します。

ペアローンの場合は、それぞれの債務者が団信に加入でき、住宅ローン控除は夫婦それぞれが利用が可能です。デメリットとすると、住宅ローンの事務取扱手数料や登記費用などの諸費用が高くなることです。また、それぞれ団信に加入できますが、遺された方は自分の残債の返済義務は残ったままになることに注意が必要です。

連帯債務型住宅ローンのメリット・デメリット

夫婦いずれもが債務者となる連帯債務型の収入合算にはどのようなメリット、デメリットがあるのか解説していきます。

1)連帯債務型住宅ローンのメリット

収入を合算できるため、借入金額を増やすことができる

連帯保証と同じく連帯債務の場合も、夫婦の収入を合算してローンを組むことができるため、どちらか一方が単独のローンを組む場合に比べて、金融機関から借入できる金額を増やすことができます。

夫婦それぞれが住宅ローン控除の適用を受けられる

連帯保証と違い、2人とも債務者となるので、持ち分比率に応じて夫婦それぞれが住宅ローン控除の適用を受けることができます。

ペアローンと比較して諸費用を抑えられる

連帯債務型の収入合算は単独ローンと同じく、あくまでも1本のローンを組むこととなるため2本のローンを組むペアローンと比較して、費用の負担を抑えることができます。

2)連帯債務型住宅ローンのデメリット

連帯債務者が亡くなった場合には、主となる債務者に返済義務が残る

連帯保証と同じく、一般的な団体信用生命保険の場合、保険に加入できるのは主債務者だけです。そのため、連帯債務者が亡くなっても、主債務者の返済義務は消えません。

ただし、銀行によっては連帯債務者も団体信用生命保険に加入できる連生団信という商品があります。

連帯債務者も継続して安定した収入が必要となる

連帯債務型の収入合算は、2人とも債務者となるので、将来にわたって安定的に収入があるということが前提で、正社員もしくは正社員に準ずる属性が求められます。

配偶者もバリバリ働き続けることが前提で、選択することが一般的で、育休・産休中のローン控除の兼ね合いも考えて選択する必要があります。

連帯保証型住宅ローンのメリット・デメリット

連帯保証型の収入合算は、夫婦のどちらかが債務者となりもう一方が連帯保証人となるローンです。連帯保証型の収入合算のメリット・デメリットを解説していきます。

1)連帯保証型住宅ローンのメリット

収入を合算できるため、借入金額を増やすことができる

連帯保証型ローンも連帯債務型ローンと同じく、夫婦の収入を合算してローン審査を受けることができるため、単独でローンを組むよりも金融機関からの借入金額を増やすことができます。

諸費用を抑えることができる

ペアローンと比較すると連帯保証型ローンも連帯債務型ローンと同じく、1本の住宅ローンを組むこととなるため諸費用を抑えることができます。

2)連帯保証型住宅ローンのデメリット

債務者しかローン控除は受けれない

連帯保証型の収入合算の場合、あくまで債務者は1人となるため住宅ローン控除を受けることができるのも債務者だけで、収入合算者はローン控除を受けることはできません。

連帯保証人が亡くなった場合の保証はない

連帯保証型の収入合算では、団体信用生命保険に加入できるのはあくまで債務者だけです。そのため、連帯保証人は団信に加入できないため、亡くなった場合でも何の保証もありません。

連帯保証・連帯債務の合算者は、団体生命保険に加入できない!

連帯保証型の収入合算も連帯債務型の収入合算もデメリットは同じで合算者は、団信に加入できず主債務者だけしか加入できません。但し、金融機関によっては夫婦連生団信を利用できる商品があります。共通のデメリとについてより詳しく解説していきます。

気を付けたいのは、「もしもの時」どうするかです。家を買う時にはあまり考えたくないことかもしれませんが、連帯保証人・連帯債務者がなんらかの事情で支払えなくなったり、死亡した場合など、もしもの時のことを考えておかないといけません。主たる債務者が万が一、死亡した時は、ローンがゼロになりますが、連帯保証人・連帯債務者が亡くなった場合、ローンはそのまま残ります。合算者つまり連帯保証人・連帯債務者の経済力をあてにして購入した場合、資金繰りが苦しくなってしまいます。

連帯保証も連帯債務もどちらも、団体生命保険に加入できるのは1人だけ!

銀行のペアローンを組めば、団体生命保険が2人とも加入することができます。ただ連帯保証人がなくなったら連帯保証人のローンについてはなくなりますが、主たる債務者の住宅ローンの住宅ローンはそのままです。

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 「連帯債務」と「連帯保証」の違いを徹底解説 持ち分どうする?

収入合算で「連帯債務者」が求められるのは、フラット35が代表的です。これに対して、都銀や地銀では「連帯保証人」というケースが一般的です。

その連帯保証・連帯債務では、団体生命保険に入れるのは1本のローンなので1人だけです。

どうしても団体生命保険に加入したい場合、フラット35の場合、金利を上乗せすれば、連帯債務者も加入できる保険があります。

ペアローンを利用した場合、それぞれが債務者としてローンを組み、お互いを連帯保証として補完する2本の住宅ローンになり、それぞれが、それぞれのローンに対して団体生命保険に加入します。いずれかがなくなった場合、亡くなったほうだけの住宅ローンが消えますが、いずれかの債務者が亡くなった時、すべての残債がなくなる保険がある金融機関も存在します。

連帯債務者のメリットは住宅ローン控除を2人で受けることができる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

連帯債務で組める金融機関の代表はフラット35です。そもそも連帯保証型の収入合算を利用できる金融機関は多いですが、連帯債務型の収入合算を利用できる金融機関はかなり限定されています。そのため夫婦で住宅ローンを組む場合の多くのパターンは、連帯保証型の収入合算かもしくは、ペアローンを利用する形になることが多いです。

連帯債務者となる場合、夫婦2人が債務者という扱いになります。1人では借りられない金額も、2人の収入を合算してローンを組めるので有利なこと、住宅ローン控除を2人で受けられること、また所有権をそれぞれ持てるローン控除をそれぞれできることなどがメリットとしてあげられます。

連帯債務の場合、2人で住宅ローン控除を受けることができるというメリットがある一方、団体生命保険には、ほとんどの場合1人しか加入できないという事です。

ただ、都銀や地銀で、連帯債務にするには、ペアローンを組むことになりますが、通常の連帯保証で組まれるケースが多いです。

その場合は、住宅ローン控除は1人だけになります。

しかし、連帯債務は、落とし穴として連帯債務なのに連帯保証と同じく、団体信用生命保険に加入できるのは、ほとんどの場合1人だけということです。

連帯債務は住宅ローン控除を2人受けれるが、団体信用生命保険に加入できるのは、ほとんどの場合1人だけということです。

たとえば、夫が借入をして妻が連帯債務者になった場合、団体信用生命保険に加入するのはほとんどの金融機関では夫のみになります。妻は返済の義務があるにもかかわらず、万が一死亡した場合にもローンの支払いに対する保障はされません。しかし、フラット35の場合、夫婦連生団信という商品があり、金利を0.18%上乗せするだけで、奥様も団体信用生命保険に加入できます!

関連記事:夫婦連生団信とは?連帯保証の合算は、主たる債務者以外は団体生命保険の対象外!

連帯保証も連帯債務も持ち分に注意

銀行で収入合算でローンを組む場合、連帯保証となりますが、あくまで債務者は1人なので、諸費用ローンまで組んでいることになると、名義は債務者単独になり、債務者が100%の持ち分ということになります。この場合、連帯保証人がローン控除を使いたくても持ち分がないため、利用することができません。

フラットで収入合算した場合、連帯債務となります。連帯債務の場合、それぞれが債務者となるので、それぞれが持ち分を入れることができます。

連帯債務は2人とも債務者であるため、2人がそれぞれ返済し続けることが前提でローンを組むことになります。そのため、2人とも働き続け、返済能力を維持し続ける必要があります。たとえば、妻が出産を機に仕事を辞めた場合、妻の住宅ローンの支払いが継続できなくなる可能性がありますが、もし夫が妻の返済部分の肩代わりを行い、その額が贈与の基礎控除枠を超えてしまうと贈与税が課される理屈になります。

また妻が仕事を辞めてしまうことで、所得がなくなるため、夫しか住宅ローン控除を受けられなくなるデメリットもでてきます。なぜなら、住宅ローン控除はその人の所得税からの税額控除のため、所得がなければ控除するものもないからです。

しかも住宅ローン控除の基準となるローン残高については、自分名義で組んだ住宅ローン分に対してしか適用がありません。つまり実態として夫が全額支払っているにもかかわらず、住宅ローン控除は一部しか受けられず、贈与税が課せられる可能性まであるのです。

最近は、共働きの家庭がほとんどで、育児休暇を取り、1年くらいで復帰するケースがほとんどという印象を持っています。連帯保証・連帯債務ともに、持ち分の入れ方に注意が必要です。そして、持ち分を考える時は、ローン控除のことも考えて持ち分を考えないといけません。

銀行で収入合算すると連帯保証で収入合算することになるので、全額ローンの場合、持ち分は、債務者(ご主人様)だけになります。

銀行で、団体生命保険に加入して、持ち分を持つには、それぞれがそれぞれのローンを組むつまり2本のローンを組むペアローンを利用することになります。

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 「連帯債務」と「連帯保証」の違いを徹底解説 持ち分どうする?

連帯保証・連帯債務の落とし穴 離婚した場合

●連帯保証人の落とし穴

まず、連帯保証人に一度なると、そうかんたんには連帯保証人から外れることはできません。連帯保証人の交代も困難となります。なぜならば、住宅ローン契約では通常、連帯保証が解除されるのは、住宅ローンを全額返済した時と決められているからです。

離婚の場合、売却になることも多いですが、資産価値が目減りしない物件を選ぶことが大切です。要は、ローンの残債より高く売れるかどうかが大切です。ローンの残債より低い金額でしか売れないとなると、その差額を自己資金で埋め、かつ売却にかかる費用も自己資金から捻出しなければいけません。それができなければ、売却そのものができません。

連帯保証が解除されるのは、住宅ローンを全額返済した 時!

借りることができる金額と返せる金額は違う

連帯債務や連帯保証で収入を合算をすると、2人分の年収でローンの審査を行うため、借入金額を増やすことができます。借入金額が大きくなれば、その分リスクや返済額も大きくなります。

そもそも借り入れできる金額と実際に借りるべきつまり確実に返せる金額は違うという認識でローンを組むことが大切です。最近、物件価格の高騰で、返済比率を緩めている銀行が多くなりました。

年収倍率で、10倍を超えるローンも引っ張れる金融機関もあります。一般的な銀行は、年収倍率で7倍~7.5倍くらいです。緩めの銀行で、年収倍率8倍くらいがざっくりとした目安です。

また、住宅ローンは借入金額が大きいため融資期間が長期間になることがほとんどで、将来のリスクも踏まえた上で、判断する必要があります。

2人の収入をマックスで借り入れしてしまうと、いざなにか想定していないことが起こると、支払いが行き詰まるリスクがあります。銀行とすると、万が一に備えて、物件に抵当権を設定しているので、競売で回収すればいいという程度の意識でしか貸し出ししていません。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/