auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん100%保障団信無料はお得 ?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行は、変動金利で業界トップクラスの金利水準で魅力的な金融機関です。また、審査の厳しさもトップクラスです。auじぶん銀行は、審査が通るかどうかが一番のポイントとなります。住信SBIネット銀行との比較では、40歳以上なのか40歳未満なのかによってもauじぶん銀行のメリットが大きく違ってきます。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。

また、2023年7月から新しいサービスが開始され、引き受け保険会社がクレディ・アグリコル生命 からライフネット生命保険株式会社に変わりました。 また、2024年12月から手厚い団信を切り離した一般団信の商品(変動金利0.344%)を業界最安値で提供を開始しました。もともとKDDIと三菱UFJ銀行が折半して出資して誕生した銀行ではありますが、2025年1月に三菱UFJ銀行の残りの株式を買い取りKDDIが主導して動いていくことになるため2025年以降、サービス内容が様々変わってくる可能性があります。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?手数料の値引交渉の方法と営業マンの心理

- auじぶん銀行の特徴とは

- 2024年12月より50歳未満限定一般団信の新商品がでました!

- 2025年1月より50年ローンと連生団信が利用可能に!

- 2025年1月から審査が緩くなっている?

- 住信SBIネット銀行との大きな違いは審査の厳しさ!

- auじぶん銀行の強みであるがん50%保証団信の特徴

- 2023年7月からガン団信グレードアップ

- 住信SBIネット銀行の全疾病保障と比較!

- 全疾病保障(180日以上入院)を追加した充実の保障

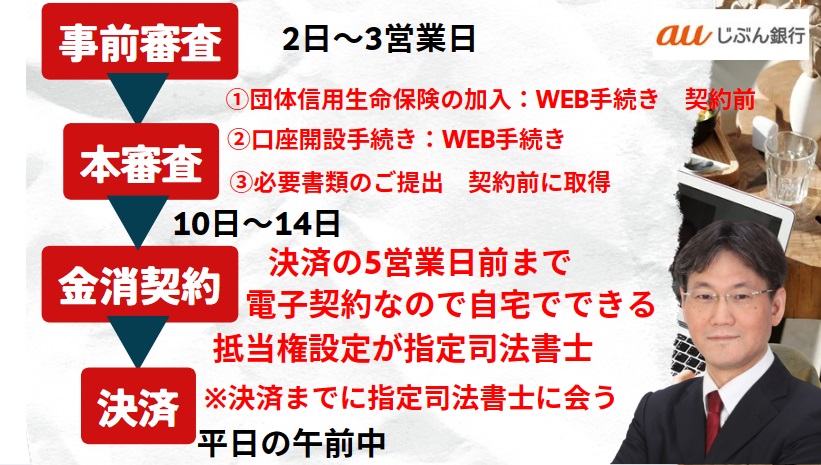

- auじぶん銀行の事前審査・本審査はどれくらいかかるのか

- auじぶん銀行の審査は厳しいのか?審査で重きを置くところは?

- auじぶん銀行では諸費用ローンは厳しい!?

- auじぶん銀行の 【審査金利】は高いのか

- auじぶん銀行の 【返済比率】緩いのか

- auじぶん銀行の 【収入合算】はどんな条件になる?

- auじぶん銀行の審査に落ちる人の特徴は?

- auじぶん銀行の 【金利】はお得なのか?

- auじぶん銀行の基準金利【店頭金利】は?

- au金利優遇割が開始!最大年0.1%金利引き下げ

- auじぶん銀行は【ミックス返済】は可能なのか?

- auじぶん銀行の 【銀行手数料】は高いのか?

- auじぶん銀行の 【最低必要勤続年数】は?

- auじぶん銀行の年齢制限と最低年収は

- auじぶん銀行のがん100%保障団信はお得なのか?

- 新築一戸建ての場合の融資の注意点

- auじぶん銀行はワイド団信を利用できるのか?

- 2023年7月 クレディ・アグリコル生命 からライフネット生命に変わる

- 2024年から審査が緩くなっている傾向がある

- auじぶん銀行では、借地・定期借地権の物件の取り扱いはしていない!

- 旧耐震のマンションの取り扱いはできるのか

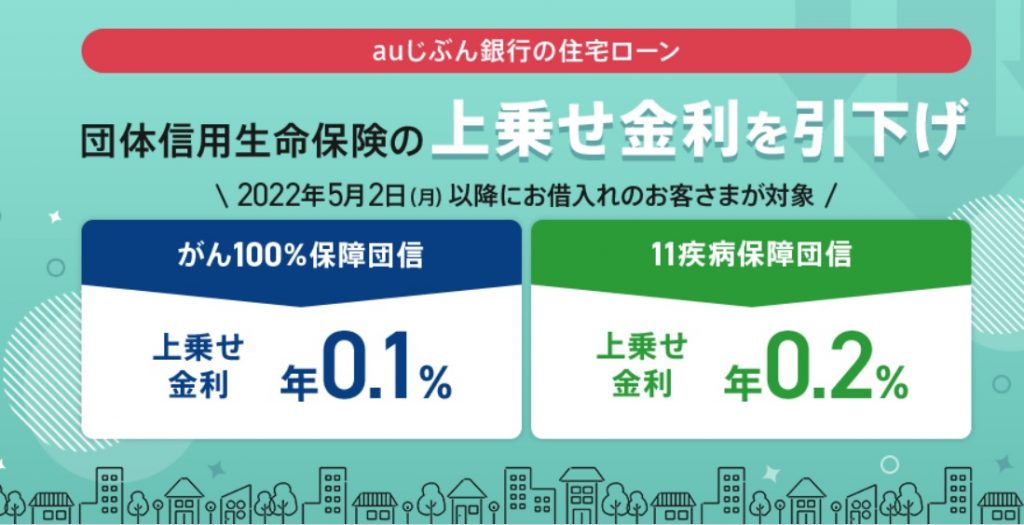

- auじぶん銀行、0.3%の金利上乗せの11疾病保障終了

- auじぶん銀行は融資手数料型のみ!繰上返済しても払い戻しなし

- 返済口座への資金移動が無料でできる

- auじぶん銀行の住み替えローン・リフォームローンはあるのか

- J:COM金利優遇が使える(戸建限定)

- 単身赴任の地で家を購入できるのか

- auじぶん銀行は買い換えで買い先行で、後売りは可能なのか

- auじぶん銀行で親族居住型の住宅ローンの取り扱いはできるのか

- 電子契約なので遠方の方も利用可能です!

- auじぶん銀行は、隣地境界から50センチなくても取り扱いはできるのか?

- ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

- 越境している物件は厳しい

- auじぶん銀行の対面住宅ローン相談受付中

- auじぶん銀行の本審査に必要なもの

- auじぶん銀行で本審査・ローン契約のおおまかな流れ

- au金利優遇割の注意点とは

auじぶん銀行の特徴とは

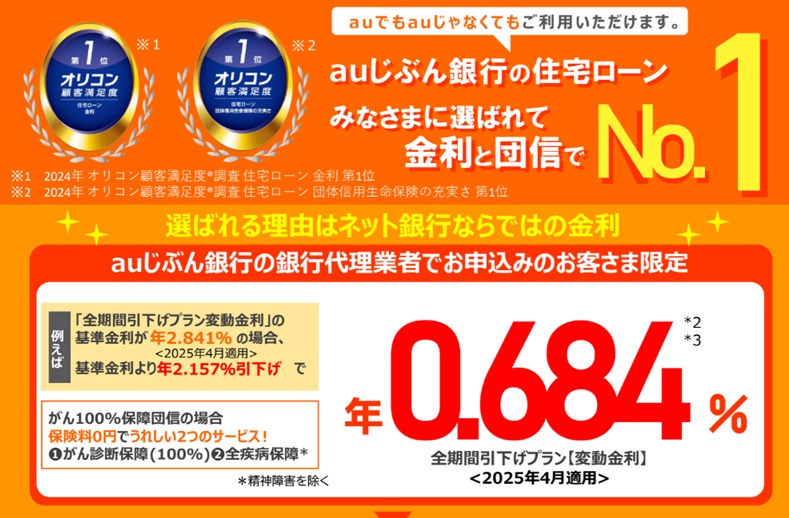

常にトップクラスの低金利が魅力(2025年10月から復活)

銀行の特徴としては、変動金利が50%がん保険付きで最安値(代理店経由だとガン100%無料付帯)

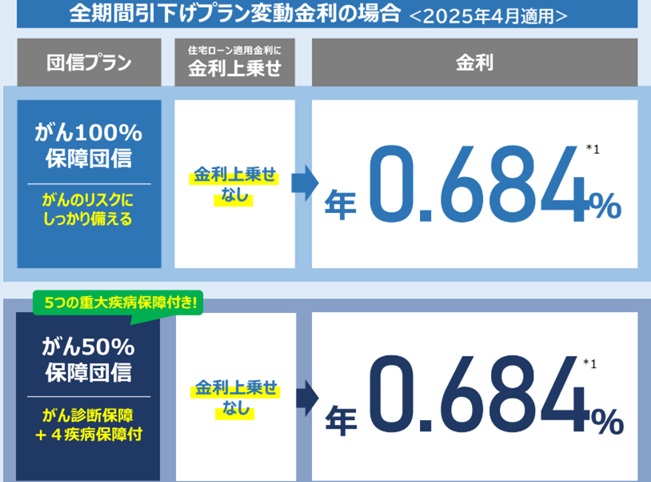

2025年10月から銀行代理経由では、優遇幅が0.15%改善され変動金利0.684%でガン100%無料付帯で借り入れが可能になりました。金利が2025年4月以降の金利に戻されました。

2026年4月から2025年12月の利上げがようやく反映され、日銀の利上げが0.25%に対して基準金利が0.3%引き上げられました。それに伴い、2026年4月からの金利は、0.684%+0.3%で、0.984%の変動金利となっております。

経緯を説明すると2025年6月から優遇幅が0.15%削減され、銀行代理経由でも変動金利0.684%から0.834%のガン100%団信付きに金利が上昇しました。優遇幅が削減されただけで、基準金利に変動はありません。金利上昇局面では、ネット銀行には不利に働いている可能性がありますが、審査基準を緩めたことにより金利を上げた可能性もあります。また、銀行代理業者経由の金利とネット経由の金利差を縮小させています。以前はあまりにも金利差があったため、ネット経由のメリットがなにもない状態でした。金利差を縮小したものの銀行代理経由の金利の優位性には変わりはありません。

優遇幅を削減した理由とすると、2024年くらいから審査がかなり緩められていることと関連があると思っています。審査を緩める代わりに金利を上げるべきということで削減した理由の1つになっているのではと推測しています。

ネット経由で申し込みの金利と銀行代理業者経由で申し込みの金利と金利差があり、銀行代理業者経由の方がネット経由よりも安く設定されています。最新の金利情報は、お気軽にお問合せ下さい。 銀行代理業者経由の金利はネット上(じぶん銀行HP)には記載されておりません。

auじぶん銀行のホームページ上では0.834%(がん50%)は、物件価格の80%以内の借り入れつまり2割の頭金と諸費用は自己資金で対応しなければいけない内容となっていますが、銀行代理経由では、諸費用ローン有でも0.834%でガン100%無料付帯で借り入れが可能でした。(2025年6月~9月)

下記内容で過去(2025年10月以前)のauじぶん銀行の金利の変遷を確認いただくことができます。

2025年4月では変動金利0.684%で無料でがん100%団信保障が付いている住宅ローンが組めます。代理店経由で申し込むことが条件となります。2023年7月から代理店経由の場合、金利上乗せなしでがん100%団信保障が可能になりました。ネット経由の場合、0.05%上乗せで100%がん団信保障が可能になります。2024年10月から基準金利が上昇に伴い0.434%で100%ガン団信無料付帯となりました。2025年1月政策金利が0.25%引き上げられたことから、2025年4月から基準金利が引き上げられ変動金利が0.25%上昇して0.684%になっています。

いままでの金利の経緯は2023年に底を打ち、政策金利の上昇とともに変動金利が上昇する中、団信の金利上乗せ金利が変わっていきました。2022年3月末の融資実行まで期間限定で金利引き下げキャンペーンを実施、変動金利0.389%が4月に終了、2022年6月にキャンペーン復活、また0.2%→0.1%上乗せで100%ガン団信をつけれる団信キャンペーンが2022年4月末終了が、2022年10月より0.389%が通常金利となり、100%ガン団信も金利上乗せ0.1%で可能。2023年5月~金利上乗せ0.05%となり、2023年10月からは上乗せなし(銀行代理業者経由)で、100%ガン団信を利用できるようになりました!

ネット経由では、2025年4月ガン50%団信で変動金利0.784%になっています。代理店経由で変動金利0.684%での提供となります。しかも、ガン100%団信が無料つまり金利上乗せなしで利用できます。ただし、ネット経由の場合、金利上乗せ+0.05%必要です。

過去の金利の経緯としては2022年3月まで、0.389%で期間限定でキャンペーン。1月~3月の例年、不動産取引のピークになるのを狙っていました。2022年4月から0.41%に戻りましたが2022年6月から9月まで0.389%の期間限定キャンペーンを再スタート後、2022年10月以降キャンペーンという文字が消え、0.389%。2023年10月~0.284%(代理店経由)と0.3%を切る驚異の金利でしたが基準金利の上昇により2024年10月から0.434%となり、2025年1月の政策金利0.25%上昇に伴い2025年4月+0.25%金利引き上げで0.684%となり、2025年12月の日銀の利上げで2026年4月から+0.3%引き上げで変動金利0.984%となりました。

ミックス返済可能な銀行です。一部繰り上げ返済は手数料無料です。

また、ネット経由で直接申し込むより、銀行代理業者を経由して申し込む方が、金利が低くなることを意外と知らない方が多いですが、もしauじぶん銀行が本命で、本審査も希望している場合、事前審査の段階から銀行代理業者を経由して事前審査をする必要があります。

2025年4月からネット経由の申し込みと銀行代理業者経由の申し込みの金利差がひらきました。以前は僅差で銀行代理業者経由の方が条件のいい金利でしたが、4月からは大きく違っています。

銀行代理業者を利用した場合、変動金利0.684%がん団信付き(2025年4月)でも諸費用ローンを利用してもテーブルにのることが大きな違いで、金利が低くなるだけでなく審査条件もよくなります。手厚い団信を切り離して一般団信だけで十分という方は、変動金利0.63%で諸費用ローンありでもテーブルにのります。お得感でいうと100%のがん団信を付けた方がお得になります。

銀行代理経由では2025年10月から2025年4月の金利と同じ金利0.684%に戻されました。銀行代理経由の場合、ガン100%が無料付帯しているので、実質金利としては、ガン100%の金利的価値を換算すると金利0.584%と同等の価値があります。当然、死亡保障も付いています。また、銀行代理経由の場合、諸費用ローンを利用しても0.684%(最優遇金利)で審査が可能でした。

都銀・地銀の最優遇金利と比較しても優位性のある金利に戻ってきました。auじぶん銀行のメリットとすると、審査が通れば、0.684%(最優遇金利)が利用できることです。審査スコアによる金利上乗せはありません。ただ注意点とすると審査スコアによって、希望融資額満額での承認ではなく、減額での承認の可能性は残っています。 三菱UFJ銀行がauじぶん銀行を主導していた審査が厳しめの時代は、事前審査承認後、本審査のタイミングで減額の経験がありましたが、2025年現在では、減額がある場合、事前審査の段階でわかるようになっています。(※会社規模が小さい・勤続年数が浅い・返済比率がカツカツ等の場合、減額リスクがあります。後述で勤務先・勤続年数・返済比率等詳しく解説しています。)

都銀・地銀の場合、審査次第で審査スコアが悪いと+0.1%、+0.2%の金利上乗せされることが一般的で、すべての方が最優遇金利を利用できるというわけではないということを考えると、事前審査で満額承認を得た場合、ガン100%無料付帯しているので十分競争力のある金利といえます。2026年4月からは0.984%となりましたが、審査さえ通れば、諸費用ローン有でも0.984%(がん団信100%無料付帯)で利用が可能です。

最終的な金利については、属性(勤務先・勤続年数・年収等)によって決まります。実際にその金利がお得かどうかは団信も含めて比較する必要があり、実質金利ではauじぶん銀行有利となっています。勤務先が上場しているしていない・会社の規模(従業員数・売上等)・諸費用ローン利用するかしないか・自己資金・返済比率・勤続年数等のバランスをみてどの銀行であれば、一番低い金利に着地する可能性があるのか・事前承認を得ることができるのか等、ベストな選択肢をご提案させていただきますのでアーバンサイエンスまでお気軽にご相談ください。

繰上返済は1円以上(1円単位)からご利用いただけます。

繰上 返済の手数料は、以下になります。

一部繰上返済:無料

全額繰上返済(変動金利タイプ):無料

全額繰上返済(固定金利タイプの特約期間中):33,000円(税込)

auじぶん銀行は、そもそも三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行です。変動金利は業界最低水準に加えて、無料の団信として、「がん50%保障団信」「全疾病保障」が付いており、充実しているのが大きな特徴です。

auじぶん銀行は誰が見ても条件がいいのはわかっています。審査が通るのかどうかが一番の焦点になります。属性がそれほどよくないと、諸費用だけでなく自己資金(頭金)を要求されたり、否決されます。金利条件の低さはトップクラスですが審査の厳しさもトップクラスです。

ネット銀行ですが、当社窓口で、代理店を通して決済までスケジュール管理させていただきます。ネットで申し込むより、書類の不足や不備のチェックもしますので早く決済できます。2月・3月の繁忙期は、すごく時間がかかることがあり注意が必要です。3月の繁忙期ですと本審査審に2週間~3週間かかる可能性があります。

融資手数料型の銀行で、保証会社を利用しないので、保証料は必要ありません。

auじぶん銀行は融資手数料型のみ利用できる銀行です。

手続きを全てネットで完結できるが銀行代理も利用できる

auじぶん銀行の住宅ローンは、事前審査の申し込みから金消契約までの手続きを、全てオンラインで完結が可能ですが、よくやり方がわからないもしくは、より低金利で借り入れしたい方は、銀行代理経由での申し込みがオススメです。

すべてネット上で完結しますが、銀行代理経由で書類を撮影してアップロードすることも可能です。ローン契約も電子契約での締結が可能なので、印紙代不要で諸費用を抑えることができ、都銀・地銀のように電子契約手数料は不要です。

auじぶん銀行で銀行代理経由であれば、事前審査で2日~3日、本審査で10日ほどで承認がおり、ローン契約の締結まで進められます。また、新築建売では契約から決済まで期日が短いですが、銀行代理業者・仲介会社の方で、スケジュール管理が可能です。

関連記事:「保証料型の外枠と内枠の違い」「保証料型と融資手数料型の違い」はこちら

auじぶん銀行に限らず住信SBIネット銀行でも同じですが、事前審査のタイミングで、担保物件の担保評価をしませんので、築年数が古い物件や諸費用ローンを組まれる方は注意が必要です。

本審査をしてみると担保評価がでないため、減額される可能性があります!平気で減額されます!最悪の場合、担保として的確ではないとして、否決の可能性も十分あり得ます。

担保評価が安定している新築の場合は、ある程度安心できそうです。

auじぶん銀行は、金利面等は申し分なく、条件はいいのはわかっていますが、審査が、通るかどうかが大きな問題です。条件がいいということは裏を返すと審査が厳しいということです。勤続年数や勤務先が問題なくても、諸費用だけではなく、自己資金が要求される可能性があります。本審査でひっくり返り減額で承認されることもよくありました。

しかし、2024年頃から審査が緩められています。

じぶん銀行を利用する場合、混んでいるときに、本審査に時間がかかることがあるので、スケジュール管理をしっかりしないと契約上の期日までに決済できないといった事態になりうる可能性があるので注意が必要です。

auじぶん銀行は、勤務先の規模がかなり重要です。資本金1億円以上(5億以上が理想)が目安です。2024年の審査からかなり緩められている傾向があります。auじぶん銀行に興味のある方は一度ご相談下さい。

特に、新築一戸建てを購入する時に、auじぶん銀行を利用したいときに注意が必要です。なぜなら契約から決済まで完成物件の場合、1か月しかありません。大手建売の飯田グループホールディングス(一建設、飯田産業、オリエンタルホーム、東栄住宅、アーネストワン、タクトホーム、アイディホーム)の完成した新築物件を契約すると、契約から決済(引渡し)まで3~4週間という鉄壁の社内ルールがあるからです。

auじぶん銀行を利用したいから、1週間ほど期日を延ばしてほしいと交渉しても延ばしてもらえたことは、いままでありません。

auじぶん銀行は、ネット銀行なので、いままで全部自分でしなければなりませんでした。当社では、事前審査のタイミングからサポートを開始しました。従来の都銀の事前審査のように、紙ベースで、署名捺印をいただき進めることが可能です。その場合、当社の方でスケジュール管理をさせていただくことが可能です。

飯田グループではありませんが、大手の分譲会社でファースト住建は交渉すると、応じてもらえた経験があります。また、中小の分譲会社の場合、契約~決済まで最長2ヶ月でいけることもあります。お気軽にご相談下さい。

しかし、飯田グループホールディングスの完成物件を契約する場合は、ネット経由ですべてを完結させようとすると期日に決済できないというリスクがつきまといます。

期日に決済できないということは、契約上の話で言いますと、違約になります。銀行代理業者を通すと当社でスケージュール管理が可能になりますので、お気軽にご相談下さい。

当社窓口で、進めた場合、不足書類の確認や不備がないように動くため、ネット経由で進めるより早く決済ができると思います。それでも目安は1か月なので、3週間で決済を求めてくる分譲会社は難しくなります。1か月でいける分譲会社でも、他の銀行を保険としてダブル(並行して)で本審査をかけてすすめていく慎重さが求められます。

但し、建築中の物件であれば、契約から引渡まで猶予がありますので、auじぶん銀行でもスピード的に問題なく可能になります。

スケジュール的には、契約のタイミングで本審査の書類等全部そろえていただく必要があります。

変動金利で、考える場合、一番条件のいい銀行だと思っています。諸費用を現金で出せるのか等の条件をクリアできる方は、お薦めしています。

長期の固定は割安感がないので、あまりお薦めできません。

auじぶん銀行の大きな問題は「auじぶん銀行の住宅ローンの審査に通るか」です。 金利面等の条件は申し分ないと思います。審査が通れば利用したい金融機関です。

審査の厳しさは、間口は広く取ってあるが、現実は厳しめという印象です。例えば、勤続3か月以上、最低年収200万円以上というのは、緩めの印象を与えますが・・・

そして諸費用ローンは期待しない方がいいです。諸費用ローンの審査に厳しい印象があります。

銀行代理業者経由の方が圧倒的に金利条件・借入条件がいい

auじぶん銀行だけでなく、住信SBIネット銀行も2025年4月からネット経由の金利よりも、銀行代理業者経由の金利の方が圧倒的に条件をよくしています。ネット経由の金利条件がかなり悪くなりネット経由での申し込みを拒否しているかのようにもみえます。ネット経由では、不動産取引におけるスケジュール管理の難しさがあるためだと推察しています。

金利をみれば、一目瞭然ですが、住信SBIネット銀行と金利差がかなり肉薄しています。auじぶん銀行は、住信SBIネット銀行の金利をベンチマークとして、動いている傾向があるので、住信SBIネット銀行が金利を上げると、同じように金利を上げる可能性が高いと考えられます。

2024年10月からすべての金融機関では政策金利の上昇に伴い金利が上がりました。auじぶん銀行では、基準金利を0.25%引き上げましたが、新規獲得競争のため新規で融資を受ける場合については優遇幅を拡大させています。銀行代理業者経由では変動金利0.434%、ネット経由では、ホームページ上で変動金利0.479%と発表されています。2.341%+0.25%の2.591%の基準金利に対して▲2.112%の割引で変動金利0.479%となりました。

2025年4月からは、1月の0.25%政策金利の引き上げにより、変動金利が0.25%金利上昇(0.684%)し、2026年4月からは、2025年12月の利上げにより、+0.3%基準金利の引き上げを行い0.984%となっております。日銀の利上げが+0.25%上がれば、短プラ・基準金利も連動して上がりますが、上り幅は、他銀行との競争があるので、必ずしもプラス0.25%とは限りません。

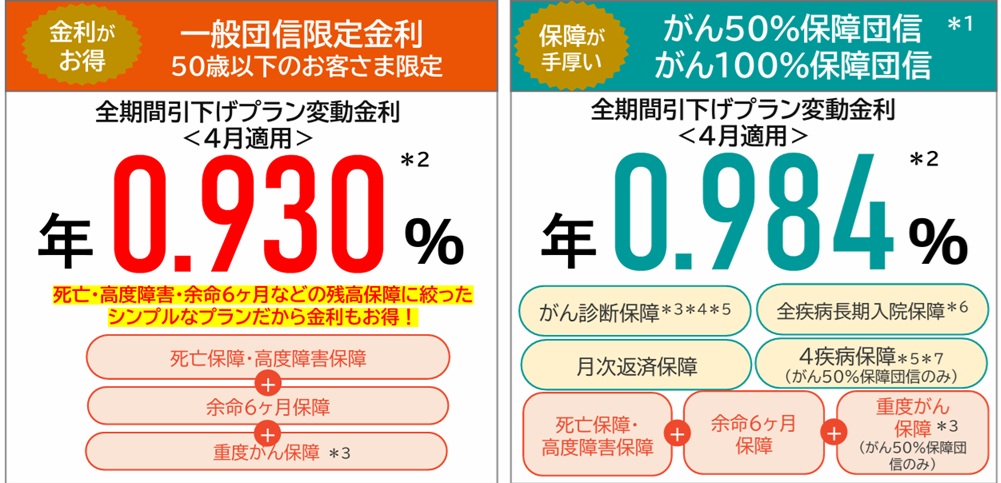

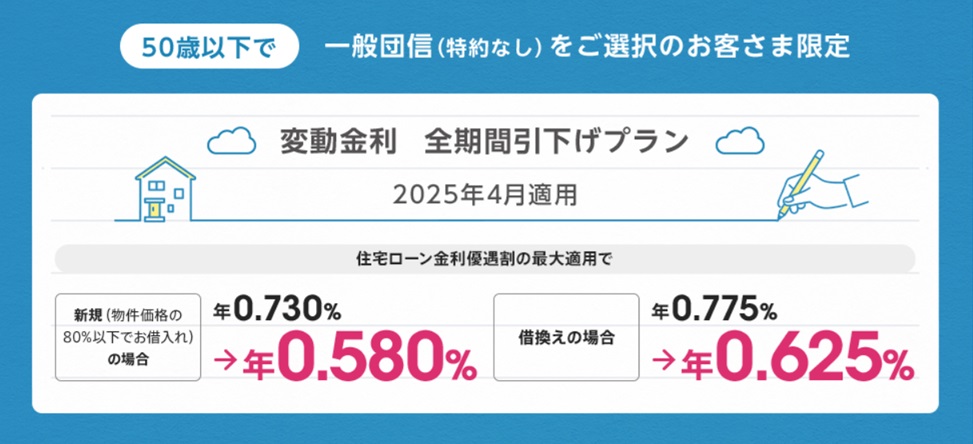

2024年12月より50歳未満限定一般団信の新商品がでました!

ここでのポイントは、ネット銀行は、手厚い団信がついてても都銀・地銀の一般団信より金利が低金利でお得という時代が続いていました。しかし、金利が上昇局面に入り、ネット銀行と都銀・地銀の金利差がなくなってきました。手厚い団信の金利的価値を考えると、都銀・地銀の一番低金利の最優遇金利より価値がある金利であっても見た目の問題から手厚い団信を切り離した商品を出す必要がでてきました。

auじぶん銀行では、がん団信100%もしくはがん+4重大疾病50%が無料(代理店経由)でついている商品を主力として販売しており、 がん団信100%やがん+4重大疾病50%を切り離して安い金利で使いたいという要望のお客様に対応ができていませんでした。実は、裏メニューとしてがん団信が謝絶つまり否決された場合、一般団信で可能な可能性がある場合、すぐにワイド団信に移行せずに一般団信を利用できていましたが、金利が がん団信100%やがん+4重大疾病50%と同じになり、本来一般団信の方が安く提供すべきなのにそのままの金利が適用されていました。しかし、2024年12月からがん団信 100%やがん+4重大疾病50%を切り離した商品がようやくでてきました。2024年12月、業界最安値0.344%で新商品がでました。

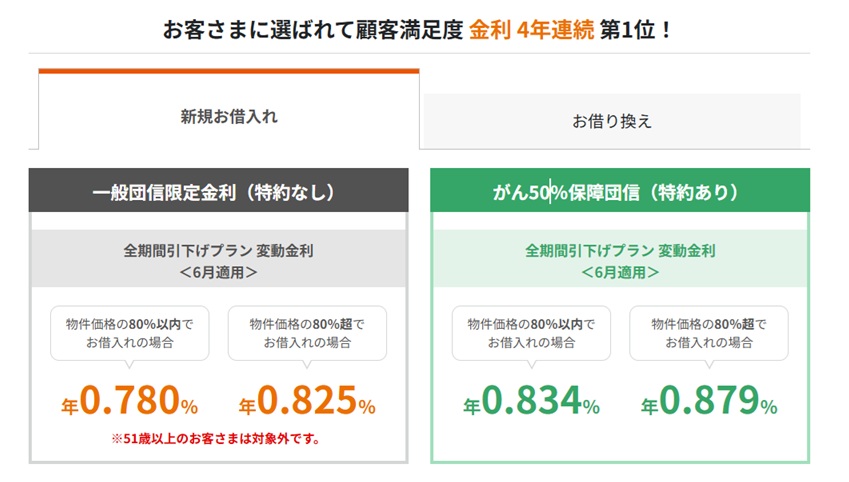

2025年1月の0.25%政策金利が引き上げられたため、一般団信の商品も0.58%に引き上げられました。ネット経由だと自己資金2割が必要です。代理店経由の場合、諸費用ローン利用時も利用できますが金利が0.63%となります。

ただし、50歳未満であることが条件となります。そのため、ガン100%もしくは5大疾病50%の方がお得になります。団信の金利的価値を考えると、0.684%-0.1%で、実質的な金利は、0.584%となります。

2025年6月から金利が引き上げられましたが、2025年10月からは、一般団信のみで50歳以下の方の場合、変動金利0.63%で利用が可能になっています。2026年4月からは、+0.3%となり変動金利0.93%での適用となります。

関連記事:【auじぶん銀行】手厚い団信を切り離した一般団信の新商品がでました!三菱UFJ銀行に対抗!

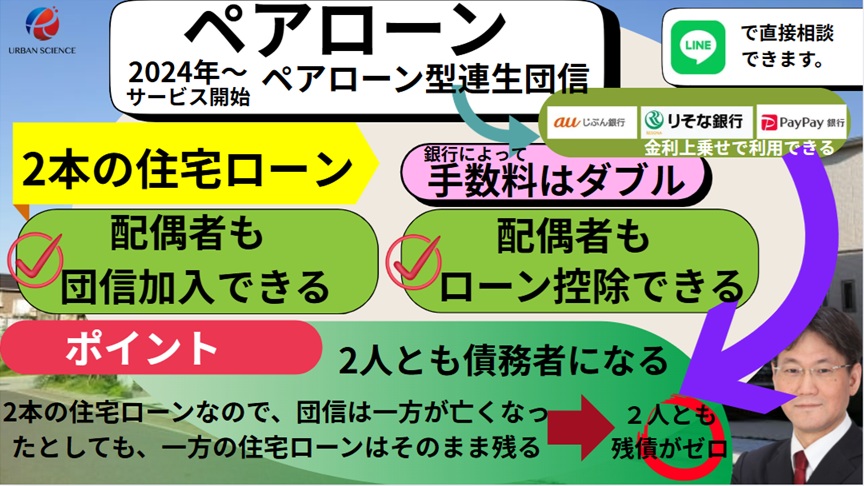

2025年1月より50年ローンと連生団信が利用可能に!

2025年1月中に、最近利用者が増えている50年ローンと連生団信が利用できるようになります。ライバルである住信SBIネット銀行では2023年から50年ローンを開始しておりましたが、auじぶん銀行でもようやく商品化されました。また、2024年よりネット銀行ではPayPay銀行を皮切りに、みずほ銀行やりそな銀行でもペアローンで金利上乗せすることにより2人とも団信に加入できるペアローンの連生団信が商品化されましたが、2025年1月中にauじぶん銀行でもペアローンの連生団信が利用できるようになります。

50年ローンを審査する場合、銀行によっては35年ローンで返済比率を計算する銀行もありますが、auじぶん銀行では、50年ローンであれば50年で返済比率が計算できるため有利に計算できます。

連帯債務型の連生団信は以前からありましたが、連帯債務型の収入合算が利用できる銀行は少ないです。また、auじぶん銀行の場合、都銀や地銀のように事務取扱手数料は不要なため、融資金額に対して2%に消費税だけ費用がかかるので、ペアローンだから銀行の費用がダブルになるということはありません。

関連記事:ペアローンで連生団信が利用できる!連帯債務型とどう違う?連生団信には2つの落とし穴がある!?

2025年1月から審査が緩くなっている?

もともとauじぶん銀行は、 三菱東京UFJ銀行(現三菱UFJ銀行)とKDDIは2008年、折半出資でじぶん銀行(現auじぶん銀行)を開業させています。 auじぶん銀行に関しては、2025年1月末に三菱UFJ銀行の持ち分22%をKDDI側に全て譲渡する予定です。いままでは、三菱東京UFJ銀行の審査基準が大きな影響を与えていおり厳しい印象がありましたが、2025年2月からは、KDDIの影響を強く受けることになり、審査基準を緩めていくのではと予想しています。実際2024年から徐々に審査が緩くなっているのではと個人的に感じている部分があり当社YouTubeでも「緩くなっている」と発信しておりましたが、2024年よりさらに緩くなる可能性があります。

2024年頃からあきらかに審査基準が緩められていると感じた背景には、三菱UFJ銀行の影響力が弱くなったことが原因ではないかと考えています。

つまり、業界最安値の変動金利を利用できるチャンスが広がります。ただ、 auカブコム証券については、auフィナンシャルホールディングスが保有する株式49%分を三菱UFJ 銀行が取得することになり、三菱UFJ証券ホールディングスの持ち分(51%)も三菱UFJ銀行が取得することで、auカブコム証券が三菱UFJ 銀行 の完全子会社になるため、KDDIつまりauじぶん銀行との連携する証券会社がどうなるのか気になるところです。

最近、不動産価格の高騰により毎月の支払いを軽減するため35年以上のローンを利用する方が増えていますが、auじぶん銀行の審査傾向として、35年より長期のローンの審査をする場合、35年ローンの審査より厳しくなる傾向があります。そのため、返済比率があわないから単純に期間を延ばしたいという方には、あまりオススメできない金融機関です。

住信SBIネット銀行との大きな違いは審査の厳しさ!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行と住信SBIネット銀行を比較した場合、一番の違いは、審査の厳しさです。auじぶん銀行は、金利条件に見合った審査の厳しさがあります。事前審査が通ったからといって安心できる銀行ではありません。逆に、住信SBIネット銀行は、2023年の上場で、審査を緩めてシェアを取りに行っている印象があります。そのため、 auじぶん銀行と住信SBIネット銀行の審査の厳しさには、天と地の差があると感じています。 住信SBIネット銀行の0.33%(諸費用ローンなし)は、審査の緩さを勘案すると、破格の金利条件と考えています。

auじぶん銀行と住信SBIネット銀行を団信で比較した場合、住信SBIネット銀行は、3大疾病の50%団信が金利上乗せなしというのが大きなメリットですが、これは40歳未満に限られるという点と 3大疾病の 100%団信にするためには、0.2%上乗せというところがauじぶん銀行と大きく違うところです。

2024年頃から審査基準が緩められているため、住信SBIネット銀行との審査の厳しさの差がかなり縮小しています。

そのため、40歳以上の方は、auじぶん銀行の方がかなりお得に借り入れできます。また、3大疾病でなくても100%のガン団信に加入したいという方は、auじぶん銀行は、0.1%の金利上乗せで利用できるところが大きなメリットで、2023年5月~金利上乗せ0.05%で、2023年7月から代理店経由の場合、金利上乗せなしで100%ガン団信の利用が可能になりました!

新商品のガン団信プレミアム50%も選択できるようになるため、金利だけで考えると住信SBIネット銀行の0.32%より0.284%(代理店経由)(ネット経由の場合0.319%)ということで、auじぶん銀行の方が、確実にお得になります。ただ、大きく違うのは、審査の厳しさです。どちらがベストな選択かについては、当社まで一度ご相談下さい!

40歳以上か未満かでお得度が違いました!40歳以上50歳以下の方は住信SBIネット銀行よりauじぶん銀行がオススメでした。2023年7月以降は、年齢に拘わらず、金利条件だけみると金利上乗せなしでガン100%が利用できるauじぶん銀行がお得です。

もし、40歳以上の方が、住信SBIネット銀行で、3大疾病の50%団信に加入で0.25%の金利上乗せになり、100%団信に加入しようとすると、0.4%の金利上乗せになります。それに対して、auじぶん銀行では2023年7月以前でも0.2%の上乗せだけで、2023年7月以降は更に条件がよくなり、0.1%金利上乗せ(代理店経由)でガン100%団信プレミアムという商品を利用することができるようになりました。

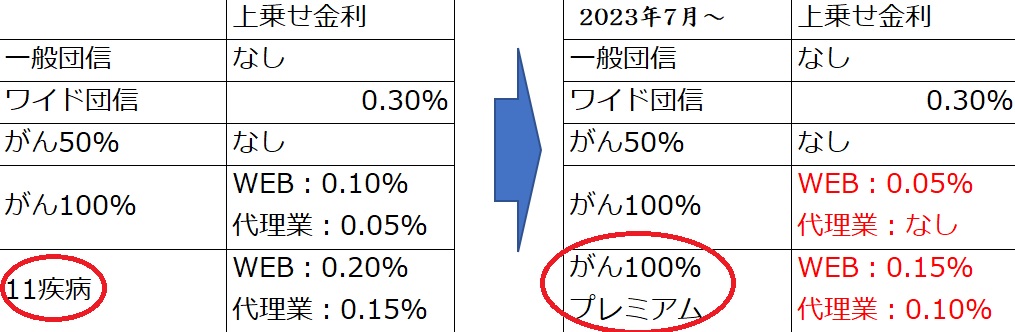

※2023年7月からガン保障団信プレミアムという商品に変わるため、11疾病はなくなりました。

2023年7月よりauじぶん銀行の団信の保障内容は下記のようになりました。

2023年7月以降、代理店経由の場合、ガン100%団信も金利上乗せなしで利用できます。つまり0.284%でガン100%団信が利用できます。そして、代理店経由の場合、金利上乗せ0.1%で、ガン100%団信プレミアムに加入が可能となりました。40歳を超えると、住信SBIネット銀行との差が大きく広がりますが、40歳未満であれば、それほど大きな差はなく審査の緩さを考えると住信SBIネット銀行は穴場的存在といえます。

auじぶん銀行の強みであるがん50%保証団信の特徴

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行は、無料で、かなり手厚い保険が付いています。

手厚い3大疾病や8大疾病など金利上乗せしてまで必要なのか?がんで亡くなる方は多いものの罹患する確率が高くなるのは、ローンの残債がほとんどなくなったあるいは少なくなったころで、場合によっては、罹患するころには、ローンは完済してしまっているかもしれません。男性の場合、現役でバリバリ働いている30代、40代のころは、がんの罹患率は、低く、やっかいながんになるのは、70代に入ってから増えていきます。無料なので、以上のように考える方でも、罹患率は低くても万が一のために入っておきたい。でも金利0.2や0.3のような金利上乗せまでは考えられない。そこでちょうどいいのが、がん50%団信+4疾病保障 です。十分な保険がついて、かつ金利が低いので、他の金融機関の場合もっと高くなる分をつもり貯金して、繰り上げ返済に回せると思えるだけの内容があります。

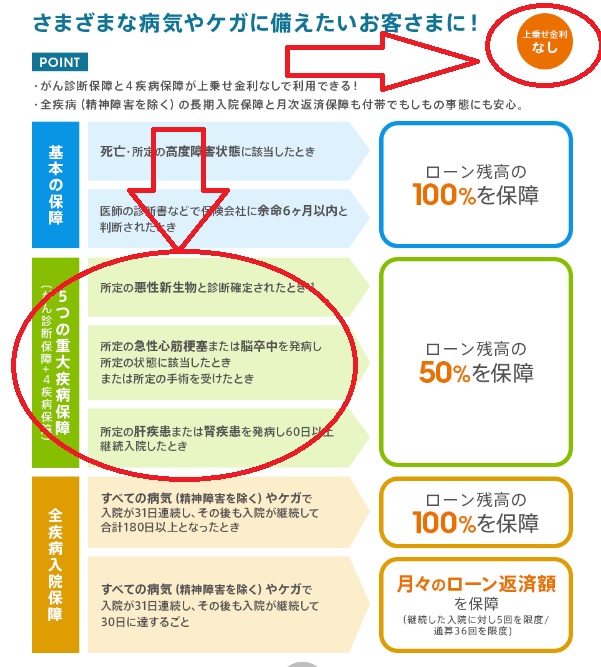

2023年7月以降、ガン団信50%がグレードアップしました。ガンに加えて、4疾病保障が追加されました!所定の急性心筋梗塞または脳卒中を発病し所定の状態に該当したとき、または、所定の手術を受けたとき、そして、所定の肝疾患または腎疾患を発病し60日以上継続入院したときの保障が追加されました。

がん50%団信の重要なポイントは、加入できるのが、融資実行時の年齢が、満50歳までの方つまり決済時50歳までになるので、年齢的にきわどい方は、51歳になる前に融資実行しなければいけないことを必ず意識しておきましょう!

満50歳までという書き方がわかりにくいのですが、融資実行するタイミングがまだ50歳で51歳の誕生日を迎えていなければ、がん50%団信を利用することができるということです。他の銀行は、50歳未満が一般的です。そのため、50歳を迎えてしまうとダメということです。

ソニー銀行と同じ保険会社ですが、ソニー銀行は、50歳未満となっており49歳までとなっております。

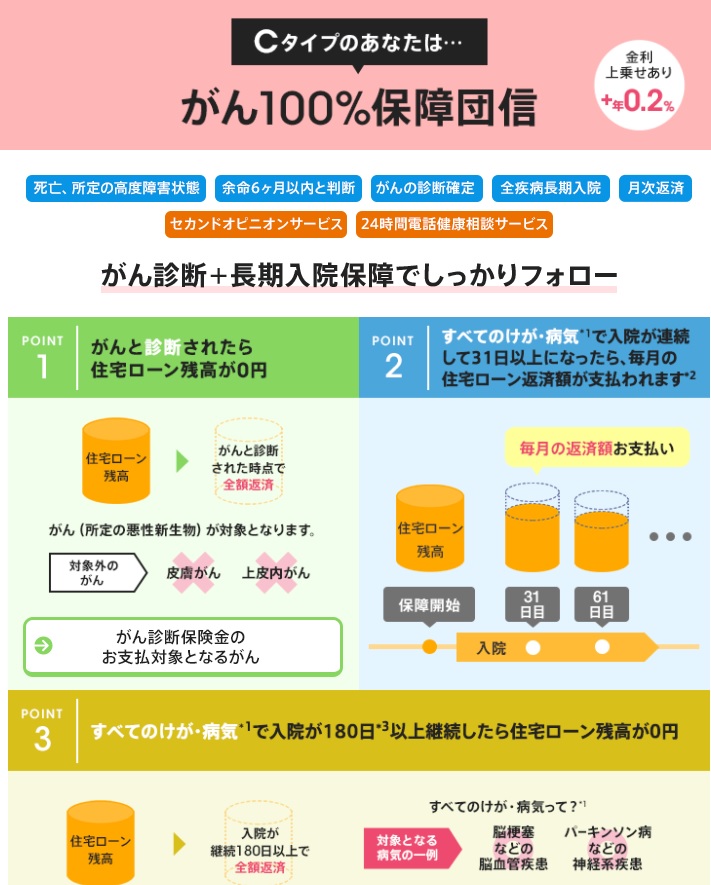

金利が変動金利0.984%(代理店経由)(2026年4月~)と低いだけでなく、代理店経由の場合、がんに対する診断保障(がん100%保障団信)、精神障がいを除くすべての病気とケガによる就業不能(入院)に備える全疾病保障、精神障がいを除くすべての病気とケガによる入院時に月々の住宅ローン返済が保障される月次返済保障が「無料」でついています。

ただし、ネット経由の場合、金利を上乗せすることにより、がんに対する診断保障(がん100%保障団信) を利用することができます。

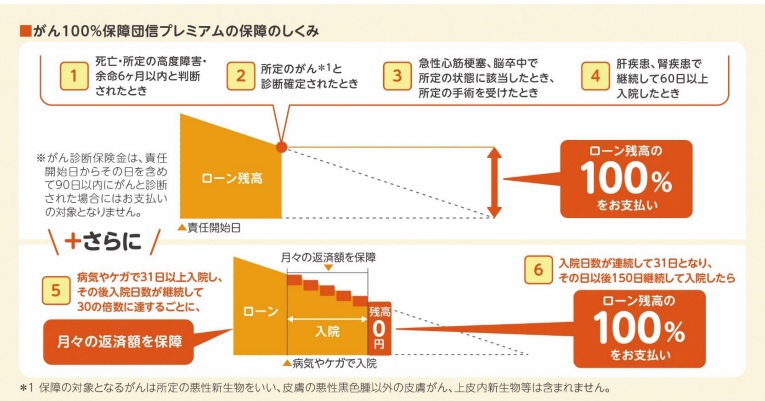

<がん 50%保障団信>

・お借入日または加入承諾日からその日を含めて 90 日(免責期間)経過後の保険期間中に

「被保険者のしおり」に定める「がん(所定の悪性新生物)」に罹患したと医師によって

病理組織学的所見(生検)により診断確定された場合にローン残高の 50%相当額が保険金

として支払われます。

・お借入日または加入承諾日以降に発生した傷害または発病した所定の疾病により、保険期

間中に入院日数が連続して 31 日となり、その 31 日目以後、入院日数が継続して 150 日と

なった場合にローン残高の 100%相当額が保険金として支払われます。

※入院日数は、連続した入院と継続した入院の日数で 180 日となります。

・お借入日または加入承諾日以降に発生した傷害または発病した所定の疾病により、保険

期間中に入院日数が連続して 31 日となったとき。また、以降、入院が継続して、30 日に

達するごとにローン契約の月々の予定返済額を保障します。

がんに対する診断保障(がん50%保障団信)が付いているので、当然、普通の団体生命保険より細かい告知が必要となります。健康診断で、要検査・要治療がある場合、注意が必要です。

女性の方は、40代での乳がんの罹患率が高いため、がん保険付きのローンはお薦めです。男性の場合、あったらいいなぐらいの感じです。

auじぶん銀行独自の「がん50%保障団信・がん100%保障団信」などの疾病保障を利用できるのは満50歳までという点は知っておかなければいけません。 どの金融機関も、疾病保障は、45歳から50歳までというのが、スタンダードです。

尚、住信SBIネット銀行の 全疾病保障は、65歳まで加入できるところがスゴイ!

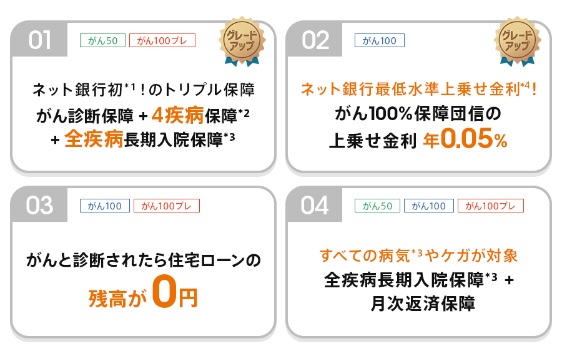

2023年7月からガン団信グレードアップ

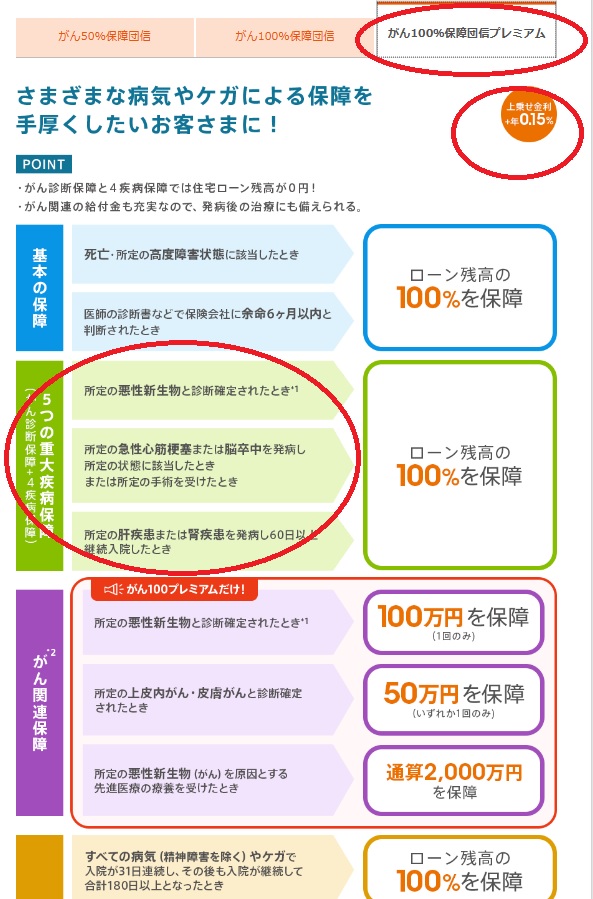

11疾病保障が、がん団信100%保障団信プレミアムにグレードアップしました!

2023年7月から新しいサービスが開始されました。引き受け保険会社がクレディ・アグリコル生命 からライフネット生命保険株式会社に変わることにより11疾病保障が消滅し、がん100%保障団信プレミアムというガン団信+急性心筋梗塞・脳卒中・肝疾患・肝疾患・腎疾患+長期入院という商品にグレードアップされます。

長期入院保障の対象を11疾病から全疾病(精神障害除く)とけがに拡大、債務残高保障を拡充しています。また、がん先進医療給付特約も充実したものになっております。

なによりもグレードアップした点といえば、一昔前のがん保険についていたようながんと診断確定されたときに100万円の給付金もらえるという保障が追加されたことに加えて、上皮内がん・皮膚がんでも50万円の給付金がもらえるというというところです。上皮内がんつまり、ステージ0にも対応しているところがスゴイところです。

また、2023年7月以降、代理業経由で申し込めば、ガン団信100%が金利上乗せなしの無料となります。また、金利上乗せなしの場合、ガン団信プレミアム(一部保障を除く)の50%(ガン団信+4疾病保障)も利用可能で、選択できるようになりました。

代理業経由の場合、ガン100%保障団信プレミアムは、金利上乗せ0.1%で可能となります。ネット経由の場合、金利上乗せ0.15%となります。気になる方は当社までお気軽にご相談下さい。

整理しておくべきポイントとしては、ガン100%団信には、4疾病保障は付いていませんが、ガン50%団信にはガン保障にプラスして、4疾病保障( 急性心筋梗塞・脳卒中・肝疾患・腎疾患 )がついているということです。プレミアムの50%のイメージに近くなっています。

もう一つ整理しておくポイントは、全疾病長期入院保障については、がん50%・がん100%・がん100プレミアムのすべてについている保障となっているということです。

まとめますと、下記のようになります。銀行代理業者経由で申し込む場合、がん+4疾病保障50%もしくはがん100%保障を無料でつけることができます。選択できます。 がん+4疾病保障50%もしくはがん100%保障のどちらかを選ぶことができますが、がん+4疾病保障50% を がん+4疾病保障100%にしたい場合、+0.1の金利上乗せだけで可能になります。

住信SBIネット銀行の全疾病保障と比較!

住信SBIネット銀行の 全疾病保障は、「月々のローン返済に対する保障」と「ローン債務残高に対する保障」の2つの保障と、見舞金があります

そして、金利の上乗せなしで団信・全疾病保障が付いてきます。どんな病気・けがでも保障する全疾病保障に無料で加入いただけます。全疾病とは、8疾病と定められた疾病と、8疾病以外の病気やケガの2分類から構成されます。ガン、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気の総称をここでは8疾病といいます。

住信SBIネット銀行の「全疾病」「8疾病」の場合は12ヵ月を経過した日になっているので、ハードルが高めになっています。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

流れとしては、2017年6月に住信SBIネット銀行の住宅ローンの疾病保障の商品改定があり、それまでの「8疾病保障が費用負担なく付帯」から「全疾病保障が費用負担なく付帯」の商品になりました。当時は無料で全ての病気やケガに備えられる住宅ローンとして画期的な商品として人気を集めました。

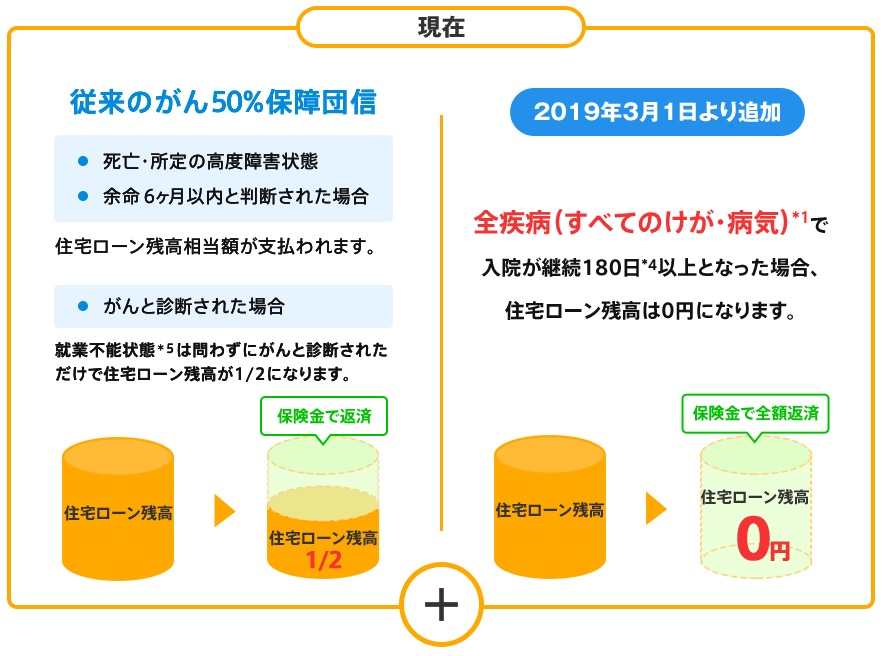

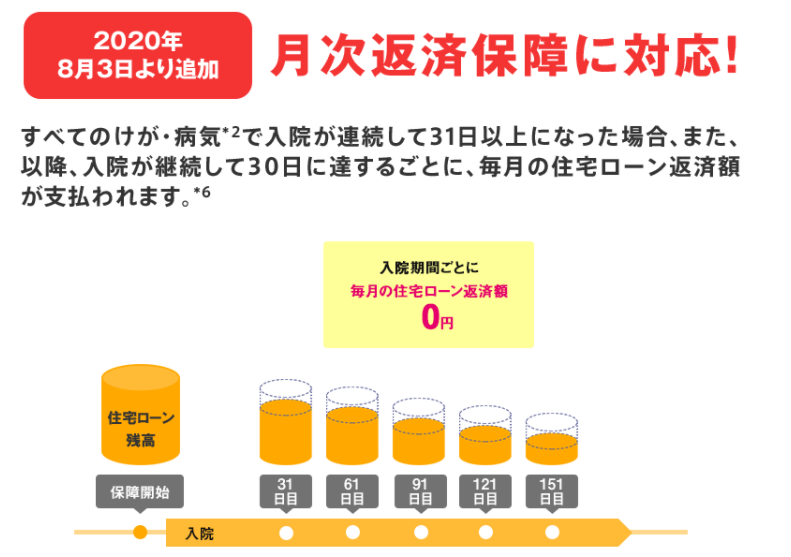

その後2021年現在では、auじぶん銀行・ソニー銀行が疾病保障を強化して、全疾病保障と似たような疾病保障が無料で付帯するだけでなく、全疾病保障にプラスして、 がんと診断された時の残高が半分になる保障が無料でついてくる住宅ローンで対抗しています。2020年8月より、がんと診断されただけで残高が半分になるなどの「がん診断保障」やすべてのけが・病気で入院が180日以上継続した場合ローン残高が0円になる「全疾病保障」に加え、団体信用生命保険「がん50%保障団信」「がん100%保障団信」「11疾病保障団信」の保障内容をグレードアップされ、すべてのけが・病気で入院が継続して30日になることに住宅ローンの返済額が支払われる商品ができています。

auじぶん銀行の金利と団信の保障内容は、トップクラスの内容です。住宅ローンとしての条件は申し分ないので、結局のところ、審査に通るかどうかが重要なポイントです。

全疾病の仕組みについては、住信SBIネット銀行の公式HPご参照下さい。

全疾病保障(180日以上入院)を追加した充実の保障

auじぶん銀行では、2019年3月からは、無料の団信について、「全疾病保障」も加わったのがスゴイ!「全疾病保障」とは、精神障害を除く「すべてのケガ・病気」について、「入院が継続180日以上となった場合」には、住宅ローン残高がゼロになります。「がん診断保障」だけでなく「全疾病保障」がセットになった保障内容が無料でついていることがスゴイです。

auじぶん銀行のテーブルにのらないまたは、否決された場合、関西みらい銀行にも類似商品がありますので一度、検討してみる価値はあります。または、ソニー銀行も検討してみるといいと思います。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

住信SBIネット銀行でも、「全疾病保障」が無料で付帯していますが、支払いの要件が「1年超の入院」となっているので、auじぶん銀行の方が有利な商品となっています。

2019年3月から全疾病も無料で追加され、住信SBIネット銀行の住宅ローンに付帯している疾病保障と比べてかなりお得になったという印象です。

就業不能保障も追加されました

auじぶん銀行では、さらに、2020年8月には、無料の団信について、就業不能保障もスタート。

全ての傷病で入院が連続31日以上になった場合、毎月の住宅ローン返済額が保険金として支払われるという保険です。

入院した場合、毎月の住宅ローンの返済が実質免除される「月次返済保障」も付いて0.41%(0.389%、2023年10月から代理店経由で0.284%)のままはスゴイ。31日以上連続で入院すると、その月の住宅ローン返済額が保険金として支払われ、入院が続けば、以降30日ごとに住宅ローン返済額が免除される(ボーナス返済額も含む)というのは十分すぎる保険内容となっています。

2023年7月以降も、病気やけがで31日以上入院して、その後入院日数が30の倍数に達するごとに月々の返済額が保障される保険が付いています。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

auじぶん銀行の事前審査・本審査はどれくらいかかるのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行の事前審査の目安は2日~3日営業日です。しかし混んでいるときは、もう少し余裕をみてスケジュールを組んだ方が無難です。

auじぶん銀行の事前審査のスピード感は、住信SBIネット銀行と比較すると、住信SBIネット銀行より早い印象があります。住信SBIネット銀行では、事前審査で1週間くらいかかることがよくあります。混んでいると2週間とかかかった経験があります。auじぶん銀行は、そこまで遅くはなりませんが、都銀や地銀のスピードと比較するとやや遅めと思います。しかし、属性がいい場合、早いと午前中に審査を出せば、午後には承認がでていることもあります。

しかし、本審査においては、住信SBIネット銀行と比較すると少し遅めの印象です。auじぶん銀行の2月・3月・4月頃の繁忙期の本審査はかなり時間がかかるので、注意が必要です。また、auじぶん銀行の事前審査での一番の注意点は、事前審査の段階で担保になる物件の評価を一切していないことにあります。これは、他のネット銀行でも共通する注意点ではありますが、担保力のない物件の場合、本審査で否決もしくは減額の可能性が十分あり得ます。特に中古物件の取り扱いには注意が必要です。例えば、避けた方がいい物件は様々ありますが、中古戸建ての築年数であれば、築15年を超えるような物件は担保評価にリスクがあり避けた方が無難です。

そもそも担保として不適格な物件は取り扱いができないので、担保として問題ないのかも意識しながら物件を選別していく必要があります。

本審査は、書類が揃ってスタートしてから2週間くらい(通常10日くらいが多い)が目安です。混んでいると3週間くらいかかることもあるので注意が必要です。また、事前審査においては住信SBIネット銀行と比較してもかなり握りが弱く、踏み込んだ審査がされていません。住信SBIネット銀行も担保評価までは事前審査では行いませんが、最低限のチェック(謄本・物件資料等)は行っています。しかし、auじぶん銀行では、担保物件の最低限のチェックは行われていません。属性の審査においても申告の収入で審査が進むため源泉徴収がなくても事前審査ができてしまいます。属性が弱い場合、他の金融機関も並行して進めておく慎重さが求められます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

auじぶん銀行の審査は厳しいのか?審査で重きを置くところは?

三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行ということで、肌感覚ですが三菱UFJ銀行の審査に近いと思っていただいて間違いないと思います。

①自己資金

最低限、諸費用は自己資金で出した方がいいです。

②会社規模

社員数や資本金の大きさ 資本金の大きい企業ほどいいです。

③勤続年数

勤続3年以上が理想です。

auじぶん銀行では、特に勤続年数は重要です。大手企業で勤続年数20年とか長い方が、承認を得ている傾向が強くあります。加えて、年収は500万円以上が目安です。特に年収が400万円以下の場合、承認を得れる確率はかなり低いです。

公務員より大手企業で資本金の大きい会社の方が、スコアリングにおいて高い点数がでて有利な傾向があります。大手企業で勤続年数が長い方以外は、諸費用+自己資金(頭金)を現金で用意することは覚悟した方がよさそうです。諸費用込みで審査をしても減額で結果がでることが経験上よくあります。

会社の資本金や規模は非常に重要です。そのあたりがクリアされている場合、諸費用ローンが借りれることもあります。

auじぶん銀行では、公務員より資本金の大きい上場企業の方が優遇されます。

会社の規模が大きくない方は、住信SBIネット銀行で勝負した方が賢いです。いずれにしてもネット銀行で怖いのが事前審査を通過しても全く安心できないところです。なぜなら、事前審査の段階で、物件の担保評価は一切しないからです。事前審査の結果がひっくり返り本審査での減額や否決のリスクが潜んでいます。

auじぶん銀行では諸費用ローンは厳しい!?

2025年以降、多くの銀行は、最優遇金利ではそこそこいい金利をマーケティング的に打ち出していますが、ふたを開けてみると、諸費用ローンを組む場合は、金利が上がることが一般的になっています。

2024年よりも以前、auじぶん銀行では、自己資金があるかどうかは重要なポイントになっており、諸費用ローンという商品はありますが、それなりの属性でも、審査をすると減額されているという現実がありました。

「表向きは、諸費用は可能となっていますが、あまり期待しない方がいいかもしれません。」と以前はいっていましたが、2025年以降の審査においては、そこまで意識しなくていいと思います。

諸費用ローン有での金利も0.684%(2025年4月)→0.984%(2026年4月)で組むことができる可能性があるというメリットはがあります。

2024年以前は勤務先が、かなりよかったとしても、勤続年数が3年くらいしかないと、諸費用だけでなく、物件価格の1割くらい減額される可能性がありました。都市銀行の審査より厳しい審査内容です。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

諸費用ローンに対して厳しいという点においては、三菱UFJ銀行より審査が厳しい印象がありました。ネット銀行はどこでも同じですが、ネット銀行の傾向として、属性のいいお客様だけを取り扱いしようとする傾向があり、基準にのらないお客様は取り扱いしない傾向があったことも影響していると思います。

諸費用ローンを検討している場合、目安として、会社の規模としては資本金1億円以上(できれば5億以上)の会社であることが望ましいです。会社の規模が小さい場合、自己資金を多く入れるなどのマイナスを補完する材料が重要です。しかし、2024年以降、資本金については審査が緩められている印象があり、資本金1億円以下でも承認されているケースが増えた印象があります。諸費用ローンについても承認されやすくなっています。

審査の取り扱いが多いため、さばききれないといったところもあると思います。また、イレギュラーなケースだと審査を通過しにくいといえます。

auじぶん銀行を利用するためには、自己資金を自分で捻出するため、諸費用を少しでも削減することが大切になります。

auじぶん銀行では、表向きは年収400万円以下でも審査は可能ですが、現実レベルでは審査そのものがかなり厳しい印象があります。次のハードルとして年収500万円以上あるかもかなり審査が通るのかにおいて重要なポイントです。

諸費用ローンを少しだけどうしても組みたい場合で、同じレベルの金利水準の金融機関の場合、住信SBIネット銀行をお薦めしています。住信SBIネット銀行も当社窓口で取り扱いが可能で、当社の方でスケジュール管理が可能です。迷っている場合は、一度ご相談下さい。

auじぶん銀行では、仮に、諸費用が借り入れできたとしても、 諸費用部分の借入可能金額の上限が、「物件価格×10%」までとなっています。

auじぶん銀行では、諸費用ローンはありますが、リフォームローンはありません。

住信SBIネット銀行の住宅ローンは、2021年10月より、「スゴ団信」の取扱いを開始いたしました。そして、2021年10月より変動金利が、当社窓口経由の場合、0.39%で取り扱いができるようになりました。2023年4月~上場記念で0.32%のキャンペーンで、2024年6月現在0.33%です。昔と比較して審査がかなり緩められているのが大きな特徴です。普通は、金利条件がいいと、審査が厳しくなります。しかし、住信SBIネット銀行は、金利条件と審査の厳しさが釣り合っておらず、金利条件がいいのに審査が緩くなっており、そういった意味では穴場のネット銀行です。

「スゴ団信」では、通常の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)を基本付帯します。お借入時のご年齢が満40歳未満のお客さまに対して、通常の団体信用生命保険に加え、ガン診断時給付を含む3大疾病保障(50%)および全疾病就業不能保障を基本付帯するのはネット銀行初となります。

諸費用ローンを利用したい方は、住信SBIネット銀行の方が、審査が通りやすいのでお薦めです。

auじぶん銀行では、住信SBIネット銀行に対抗して、100%ガン団信を期間限定で0.1%上乗せのキャンペーンを行っていました。(通常0.2%上乗せ)2022年5月2日実行より、キャンペーンではなく、通常の商品として展開しています。2023年5月~は、金利上乗せ0.05%で100%ガン団信可能・2023年7月から100%ガン団信無料(銀行代理業者経由)と他行がついて行けないレベルになっています。

また、auじぶん銀行の注意点として、仮に、事前審査で、諸費用ローンありでもOKがでていたとしても、本審査でひっくり返る可能性がある銀行ですので注意が必要です。

auじぶん銀行の 【審査金利】は高いのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

審査金利は、3%~4%(非公表)

三菱UFJ銀行出資のネット銀行だけあって、住宅ローンの基準も三菱UFJ銀行の審査基準と類似していますが、審査金利だけ三菱UFJ銀行より低めに設定されています。

3%で100万円を35年借りた場合の毎月の支払いは、3848円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。

審査金利は、低い方がより融資金額をひっぱることができます。auじぶん銀行では、他の銀行よりやや審査金利が低めに設定されていますが、そのかわり返済比率は厳しい傾向があります。

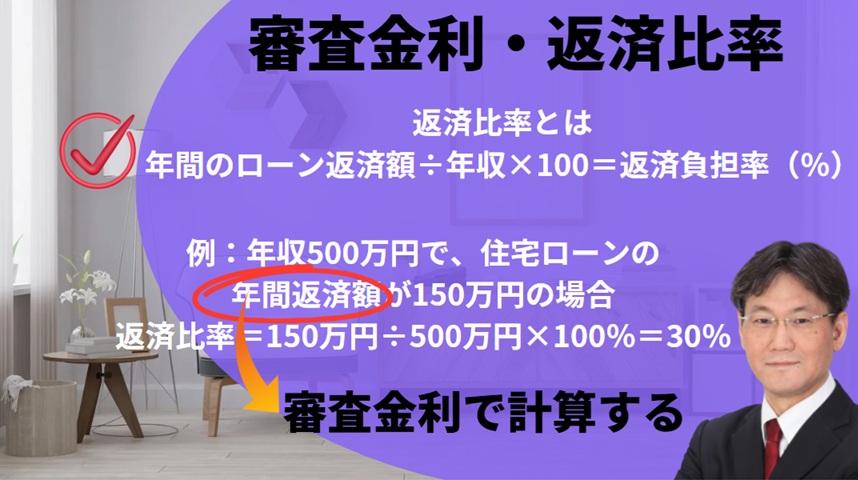

auじぶん銀行の 【返済比率】緩いのか

400万円未満 → 30%

400万円以上 → 35%

どんなに属性がよくても返済比率35%を超えることは絶対にできません。他の銀行では、属性がいい場合、40%の返済比率までであれば審査してくれる金融機関もありますが、auじぶん銀行は絶対に35%以上の返済比率を超えることを許しません。

返済比率については、他の銀行と同じような内容です。審査金利も3%前後で計算されるため、特別厳しいというわけではありません。

他の銀行では、公務員や一部上場企業の社員等属性のいい場合、返済比率が、返済比率35%を少し超えても、承認する時があります。auじぶん銀行の場合、返済比率が35%を超えている場合、そもそも審査をすることができません。

35%超えた分は、必ず減額されます。auじぶん銀行で審査する場合、返済比率に余裕がある状態で審査をするのが望ましいです。返済比率35%におさまっていても減額される可能性が十分あります。ケータイとか割賦販売の場合でも年間5万円くらい返済比率にのってしまうので、注意が必要です。出資企業の三菱UFJ銀行より審査は厳しめです。

また、自営業の方の返済比率は、25%以内となっています。

auじぶん銀行の 【収入合算】はどんな条件になる?

収入合算は、借り入れ額を増やすための手段です。連帯保証の収入合算、ペアローンができる金融機関です。連帯保証では、配偶者の年収の半分しか合算できないため、審査の厳しさ・返済比率を考えペアローンでの合算で進めることが多い傾向があります。

合算者が正社員のみ収入合算は可能です。

連帯保証での合算は、奥様(配偶者)の年収の半分までしか合算できません。しかし、連帯保証人の方に借り入れがあったとしても、返済比率に算入しなくてもいいというルールがあります。車のローン等返済比率を圧迫する借り入れがある場合、主債務者をどちらの方が審査が有利になるかといった組み立てをどうするか考える際、重要なポイントとなります。

アルバイトやパートの収入合算は不可です。

主たる債務者も原則、正社員です。契約社員で承認がとれることはまずありません。医師免許等の資格があれば可能性があります。

収入合算する時は、ペアローンの方が審査が通りやすくなります。連帯保証での収入合算はできるものの審査が厳しい銀行のため、結果的にペアローンでの収入合算が多いようです。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

★1年分の源泉が出ていない場合、直近3ヶ月と直近のボーナスで割り戻し計算して、借入可能額を算出します。

auじぶん銀行の審査に落ちる人の特徴は?

2025年の審査では、審査が緩められている傾向があることは間違いありませんが、以下の3つのポイントについては注意が必要です。

返済比率が少しでも審査基準をオーバーすると否決

審査が緩くなっても返済比率が審査基準を超えている場合は否決されます。返済比率とは『年間返済額÷年収』で算出される割合のことです。ここは、以前通り死守しています。

また、auじぶん銀行は自営業者の返済比率の審査基準は、会社員よりかなり厳しく見る傾向があります。

信用情報に問題がある

この信用情報の履歴の見方は、三菱UFJ銀行の審査とよく似ており、この部分についても、審査は緩めてはいません。クレジットカードなどの延滞歴がある場合は、auじぶん銀行の住宅ローン審査には通らない可能性が高くなります。

物件の担保価値評価が低い

auじぶん銀行では、事前審査の段階で、担保評価をしません。新築物件とかの場合は、事前審査がひっくり返ることはありませんが、築年数が古い旧耐震の物件には注意が必要です。あまりにも評価が低くなってしまった場合は、減額回答のリスクがあります。また、そもそもテーブルにのらない物件の可能性があるので、そのような物件の場合、テーブルに乗るのかのらないのか銀行代理経由であれば事前審査の段階で確認しておくことができます。

関連記事:auじぶん銀行の住宅ローンのデメリット(落とし穴)と否決される人の特徴とは!

auじぶん銀行の 【金利】はお得なのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行は、団信保険と低金利の一石二鳥です。他の銀行の住宅ローンよりも、保険の内容が充実していて、変動金利は業界でもトップクラスです 。

0.684%→0.984%(2026年4月)でガン団信100%付き(銀行代理経由)

また、auじぶん銀行では、au携帯の利用や「じぶんでんき」とのセット割引で、金利が最大年0.1%引き下げになる優遇を実施しています。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。

店頭金利(基準金利)に注意して、みておく必要があります。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。10年固定を検討する場合、意識しておきましょう。

auじぶん銀行の魅力は、変動金利です。

変動金利0.41%→0.389%→0.296%(2023年5月~代理店経由)→0.284%(2023年10月~代理店経由)→0.434%(2024年10月~)→0.684%(2025年4月~代理店経由)

2022年の3月まで期間限定で、0.389%になっていました。2022年6月より0.389%再度キャンペーンを行っています。そして、2022年10月から0.389%がキャンペーン金利ではなく通常の金利として定着しました。2023年10月~変動金利0.284%と驚異の低金利で提供が可能でした。2024年10月~変動金利0.434%で提供可能、2025年4月より変動金利0.684%となり、2026年4月から変動金利0.984%となっております。

auじぶん銀行の金利のポイント

auじぶん銀行住宅ローンは業界トップクラスの低金利と団信の保障手厚い保障などで変動金利で検討するなら、 auじぶん銀行の住宅ローンがお薦めです。

auじぶん銀行のおすすめの金利タイプは「変動金利」で、「全期間固定」の金利はやや高めで、35年固定で考える場合、他の金融機関を選んだ方がいいです。

auじぶん銀行では少しですが、諸費用を抑えられるのも魅力です。紙の契約書が発行されないことで、印紙税(2万円ほど)が必要ありません。 しかしネット銀行すべてにいえることですが、抵当権設定の司法書士が指定されるため、所有権移転登記の司法書士と別になるため、登記費用が割高になるので、それでトントンといったところです。

auじぶん銀行の基準金利【店頭金利】は?

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.341%→2.841%(2025年4月)→3.141%(2026年4月)

auじぶん銀行は、元利均等返済だけでなく、元金均等返済も利用できる銀行です。また、主要銀行の短期プライムレートは、2009年以降、1.475%がかなり長期間継続されました。 マイナス金利解除後の2024年7月では、メガバンクをみてみると三菱UFJ銀行、みずほ銀行、三井住友銀行のいずれも、変動金利は全て2.475%という標準金利(基準金利)が継続され、個人の属性によって引き下げ幅が決まり実行金利(適用金利)が決まります。基準金利は、短期プライムレートに+1%上乗せが目安です。

変動金利で借り入れをした場合、常に店頭金利(基準金利)をみておく必要があります。

また、すべての金融機関でいえることですが、10年固定等では当初期間引下げプランがあり10年固定であれば、当初10年だけ引き下げ幅が大きく取られていますが、10年以降の引下げ幅は大きく削られる商品があります。かなり引き下げ幅が削られている仕組みになっているので注意が必要です。

基本的に10年固定等は選ばないのが鉄則ですが、ローン控除が終わり次第完済する等で考えている方は、選択肢としてアリだと思います。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

au金利優遇割が開始!最大年0.1%金利引き下げ

auじぶん銀行が住宅ローンauモバイル優遇割の提供を2021年3月1日から開始しました。

この金利優遇の条件はハードルが高めです。

auじぶん銀行口座へ登録したau IDの回線がauの家族割プラスに加入していることや家族割プラスのカウント対象が2回線以上存在していること などの条件があります。auのキャリア限定になりますので、au系列の格安スマホは対象になりません。格安スマホを持つことの方が、メリットがあると思いますので、トータルのコスト削減を考えるとじぶんでんき優遇割の0.03%引き下げをすることだけでも可能ですので、 じぶんでんき優遇割だけ狙うのはアリかもしれません。

auモバイル優遇割の注意点は、2回線以上で家族割プラスに加入しなければいけないだけでなく、金消契約までに、携帯の加入・契約を完了しておかなければいけないという高いハードルがあります。

このauじぶん銀行の住宅ローンauモバイル優遇割は、2023年7月以降も継続され、2025年現在も継続されています。

金利が0.1%変われば、35年ローンだと総返済額が数十万円~100万円近く変わることもあるので、少しでも低金利の住宅ローンを選ぶことは大切です。

auじぶん銀行は【ミックス返済】は可能なのか?

ミックス返済は可能です。

じぶん銀行は、ミックス返済可能な銀行です。ただ、変動金利が魅力でじぶん銀行を選ぶ方が多く、ミックス返済にしている方はみたことがありません。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

auじぶん銀行の 【銀行手数料】は高いのか?

事務手数料型のみとなります。

融資金額×2.2%となります。(税込)

都銀・地銀でよくある事務取扱手数料(3万円~5万円+消費税)のような費用は発生しません。

保証型の保証料もだいたい2%くらいになるように設定されているので、35年ローンの場合、保証型も融資事務手数料型も費用的には同じくらいになります。

ただ、保証型は、期間が短いと初期費用が安くなります。だから期間が短いと初期費用は、保証型の方が安くなります。金利だけでなくトータルコストで安いかどうかを考えないといけません。

auじぶん銀行では、電子契約のため、印紙代2万円が必要ありません。また、どのネット銀行でも同じですが、抵当権設定の司法書士が指定されます。印紙代は無料になりますが、抵当権設定の司法書士が指定され、司法書士が、所有権移転登記等の司法書士と2人になるため、全体的に登記費用が、2万円~3万円ほど高くなります。

これは、ネット銀行すべてに当てはまります。

auじぶん銀行の 【最低必要勤続年数】は?

表向きは、3か月以上となっていますが、現実問題としては1年以上は欲しいところです。

そして、勤続年数を重視する傾向があるので勤続年数は、基本的には3年以上が理想です。勤続年数が短い場合は職務経歴書の提出を求められる可能性があります。3年未満の人はこの職務経歴書の内容が審査のポイントになる可能性があります。auじぶん銀行では、勤続年数はかなり重要なポイントです。

連帯保証で収入合算で合算者が1年未満の場合、主債務者の属性に問題がなければ、承認を得れる確率は高くなりますが、連帯保証人の雇用契約書もしくは労働条件通知書が必要になるケースがあります。返済比率的に余裕があれば、求められないケースが一般的です。

勤続1年以上勤務している場合で、直近の源泉の金額が丸1年分働いた分が反映されていない場合、直近3カ月分の給与明細とボーナス明細の提出が必要となります。源泉徴収票には前職の給与の記載があることが一般的ですがない場合、確定申告していないことになるので確定申告してからでないと本審査をすすめることができません。

職務経歴書は住宅ローンの事前審査のタイミングでは不要です。事前審査を通過して、本審査の手続きを進める段階で、提出が必要になります。勤続1年未満の方は、本審査で必ず必要となりますので注意が必要です。

auじぶん銀行の年齢制限と最低年収は

年齢申込時の年齢は満20歳以上満65歳未満、最終返済時は満80歳の誕生日までとなっています。

前年度の年収(自営業の場合は申告所得)は200万円以上です。

同じネット銀行のソニー銀行の住宅ローンは年収400万円以下の方は取り扱い不可です。しかし、auじぶん銀行では表向きの入り口は広くしていますが、現実的には、300万円切ると厳しいです。auじぶん銀行でチャレンジする場合、テーブルにのせるには少なくとも年収400万円以上が理想です。年収が400万円を切ると否決率がかなり高まります。できれば500万円以上が望ましいです。500万円以下の場合、減額もしくは否決の確率が高まります。

申し込みは、64歳までです。

auじぶん銀行のがん100%保障団信はお得なのか?

2025年現在、銀行代理業者経由で申し込みをした場合、auじぶん銀行では、銀行代理業者経由の場合、がん100%団信が無料で提供されています。かなりお得な商品となっています。以前は金利上乗せが必要でした。

auじぶん銀行の0.684%でがん100%保障団信が無料でついてくるというのは、スゴイ商品です。以前の流れとしましては、がん100%保障団信にした場合、金利上乗せがプラス0.2%となっていました。2022年5月より0.1%上乗せだけで100%ガン団信の利用が可能になりました。以前はソニー銀行の方が安くなりましたが、今は auじぶん銀行の方がメリットがあります。2023年7月以降、代理店経由の場合、0.296%で100%のガン団信が無料で提供、2023年10月以降は、0.284%で100%のガン団信が無料で提供されています 。また、2024年10月から0.434%になっているもののがん団信100%無料付帯はそのままになっております。また2025年4月から1月の政策金利0.25%上昇に伴い変動金利0.684%ですががん100%団信は無料付帯しております。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

2022年ごろは金利上乗せ0.1%が必要でした。2022年以前は金利上乗せ0.2%で提供されていました。

コストパフォーマンスで考えるとがん100%無料付帯がおススメです。

新築一戸建ての場合の融資の注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行から融資を受けるお金は建物が完成した後、引き渡し時に一括でしか融資できません。 だから、auじぶん銀行の住宅ローンでは分割融資は受けられないようです。

注文住宅を建てる場合、土地購入資金や着工資金、中間金などを現金で準備しないといけないことになります。これらのお金を現金で支払えない場合は、つなぎ融資 という形で別の金融機関から借り入れないといけません。

土地を購入して、ハウスメーカーで家を建てる場合、分割融資はできません。そのため、つなぎ融資を利用を利用しないといけません。

つなぎ融資だけ他の銀行に頼めば、auじぶん銀行を利用することは可能になると思いますが、フラット35やソニー銀行のような提携しているところはありませんでした。

2023年より、アプラスと提携してつなぎ融資が利用できるようになりました。しかし、建築会社の審査があるので、注意が必要です。また、分割融資については、引き続き利用はできません。2025年4月現在アプラスとの提携が解消され、東光商事株式会社のつなぎ融資が利用できるようになっております。

auじぶん銀行は、以前はつなぎ融資で提携しているところがないため、注文住宅には適していませんでした。2023年より、利用できるようになり建売住宅以外の新築一戸建てにも利用が可能になり幅が広がりました。

つなぎ融資のアプラスの金利の目安は、2023年7月、金利1.75%、融資事務取扱手数料11万円(税込み)でした。auじぶん銀行の本審査承認後、アプラスの審査となり、抵当権設定の司法書士はアプラスに指定されておりました。また、提携のつなぎ融資利用時、auじぶん銀行の本審査の段階において建築確認済証がなくても審査を進めることが可能です。

大手のハウスメーカーであれば自社でつなぎ融資を行っているところもありますが、決済翌日実行のつなぎ融資もあり注意が必要です。

タマホームなどのつなぎ融資は翌日実行のため、auじぶん銀行では利用することができません。

つなぎ融資の事務手数料と完成するまでの金利負担を考えると、まず分割融資が可能な金融機関を探すことの方がメリットがあるように思います。

じぶん銀行と競合する住信SBIネット銀行では、2022年から分割融資を開始しました。ネット銀行で分割融資ができるのは、住信SBIネット銀行だけです。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?

auじぶん銀行はワイド団信を利用できるのか?

団信の加入条件を緩和したワイド団信は、取り扱っている金融機関は限られていますが、auじぶん銀行ではワイド団信は取り扱っています。

クレディ・アグリコル生命を利用しており、加入条件を緩和した「ワイド団信」に定評のある保険会社です。さすがにワイド団信でも過去にがんに罹患した方は厳しいです。糖尿病等では内容によっては加入できるケースがあります。

2023年7月以降、ライフネット生命に変わりますが、ワイド団信の金利上乗せ0.3%は同じです。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

ワイド団信の金利は、+0.3%です。

ワイド団信が利用できる金融機関は限られていますが、ソニー銀行以外は、金利上乗せ0.3%です。

ソニー銀行のワイド団信は+0.2%です。

2023年7月 クレディ・アグリコル生命 からライフネット生命に変わる

2023年7月から新しいサービスが開始されます。引き受け保険会社がクレディ・アグリコル生命 からライフネット生命保険株式会社に変わります。 ライフネット生命は、2006年に設立された、auフィナンシャルグループに所属するグループ会社です。

がん100%保障団信プレミアムというがん+急性心筋梗塞、脳卒中、肝疾患、腎疾患+長期入院のトリプル保障にがん診断給付金100万円・上皮内がん診断給付金50万円がプラスされた超お得なプランのサービスが開始されます。

ライフネット生命保険に変わったことにより代理店経由の場合、0.284%で金利上乗せなしでがん団信100%が利用できるようになりました。ネット経由の申し込みの場合、0.05%の金利上乗せで50%ガン団信から100%ガン団信に変更できます。

ガン団信プレミアムは、代理店経由の場合、金利上乗せ0.1%、ネット経由の場合、0.15%上乗せとなります。

また、 auモバイル優遇割は、2023年7月以降も継続されています。

2024年から審査が緩くなっている傾向がある

2024年からauじぶん銀行の住宅ローン審査が緩くなっていると感じることがありました。2025年にはその流れは間違いなく続くと考えられます。理由とすると、もともと、auじぶんは、 三菱UFJ銀行のリテールネット戦略の一環として位置づけられ、KDDIと共同で事業拡大をしてきましたが、2025年1月にはauフィナンシャルホールディングスが、三菱UFJ銀行が保持するauじぶん銀行の株式22%を取得、auの完全子会社となったため、 auフィナンシャルホールディングスが主導権を握って運営しているため、 三菱UFJ銀行の影響が弱くなり、経営により自由度が増したためと考えています。2023年以前のauじぶん銀行の住宅ローンの審査基準は、三菱UFJ銀行の影響を強く受けていました。 三菱UFJ銀行の審査より厳しいのではないかと感じることもありました。

2025年からは、三菱UFJ銀行の影響が確実に薄くなり、審査は緩くなってきているので、可能性のある方は、一度チャレンジすることをオススメします。

auじぶん銀行では、借地・定期借地権の物件の取り扱いはしていない!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

銀行の審査は、人物の審査と物件の審査があります。金融機関は、万が一支払いができなくなった場合、その物件を競売にかけ資金を回収します。だから担保となる物件の担保価値が非常に重要になります。

ネット銀行では、より多くの取引をするために、手間暇のかかる取り扱いをしない傾向があり、資金が回収しにくい担保評価の低い物件の取り扱いをしていません。そのため、借地・定期借地権付きの物件は取り扱い不可となります。旧耐震の物件については、表向きでは取り扱いできないことはありませんが、担保評価を考えると新耐震の物件に絞り込んで物件を探すことが大切です。

関連記事:新築一戸建を建てる時、知っておくべき43条但し書き道路とは ローンが不利になる!私道の種類は最低限、確認すべき!

旧耐震のマンションの取り扱いはできるのか

ネット銀行は、事前審査で担保評価を全くしないので、築年数の古い物件には注意が必要です。特にauじぶん銀行の利用を考えている方は、担保力のある物件を選択することが、ローンの本審査をクリアするために非常に重要です。

auじぶん銀行では、ソニー銀行のように、完済時のマンション年齢が65歳までというような明確な基準はありません。

旧耐震のマンションでは、取り扱いができないというわけではありませんが、担保評価がでにくく、減額され希望の金額が借り入れできない可能性があるので、担保力が弱い物件を購入する時は、注意が必要です。ネット銀行の特徴として、事前審査の段階で担保物件の評価をしないため、本審査で減額されることがあるためです。

旧耐震の古いマンションで、改装済みの場合、相場より高めの値段設定になることが一般的ですが、担保評価がでにくいので注意が必要です。

あくまで表向きは、旧耐震はダメとは記載はありませんが、現実的には、注意が必要です。

また、戸建ても築年数が古い担保評価のでにくい物件は避けなければいけません。戸建ての場合、築15年くらいまでの物件を選ぶことが大切です。

auじぶん銀行、0.3%の金利上乗せの11疾病保障終了

11疾病保障は、2023年6月で終了となりました。

この11疾病保障は、2023年7月から、がん100%保障団信プレミアムという商品にグレードアップされ、なくなりました!また、代理店経由の場合、金利上乗せ0.1%でがん100%保障団信プレミアムの利用が可能になりました!

auじぶん銀行の住宅ローンは、さらに保障内容を厚くしたい場合、金利を0.2%上乗せ(2022年10月~0.1%上乗せ)で、「がん100%保障団信」にでき、がんだけでなく他の疾病も心配という場合には、金利を0.3%(2022年10月~0.2%上乗せ)上乗せする「11疾病保障団信」がありました。

11疾病(がん+10種類の生活習慣病)は、下記の内容でした。(参考)

・がん(所定の悪性新生物)

・糖尿病

・高血圧性疾患

・腎疾患(慢性腎不全など)

・肝疾患(ウイルス肝炎・肝硬変など)

・慢性膵炎

・脳血管疾患(脳卒中・くも膜下出血など)

・心疾患(急性心筋梗塞・心筋症など)

・大動脈瘤および解離

・上皮内新生物

・皮膚の悪性黒色腫以外の皮膚がん>

※11疾病保障は、2023年6月で終了となりました。

11疾病保障を追加すると金利が+0.3%(2022年10月~0.2%上乗せ)になっていました。

具体的に保険料の額は、住宅ローンの借入額3,500万円、35年返済、元利均等返済の場合、毎月4671円の差額になります。35年間でトータル約200万円になります。

病気の種類は増えるが、3ヶ月以上入院しないといけないほどの病気はなかなかありません。そんな保障のために、200万円の保険料を払うのはムダだと思います。

住信SBIネット銀行の1年間就業不能であれば全額保障されるハードルとさほどかわりないのに0.3%支払うのは、もったいなく利用する方はほとんどいなかった印象です。

2023年7月から以下の内容にグレードアップしました。

auじぶん銀行は融資手数料型のみ!繰上返済しても払い戻しなし

多くのネット銀行のデメリットとして、保証料は無料ですが、そのかわりに融資事務手数料が「融資額×2.20%(税込)」かかります。

この融資事務手数料は繰上返済をしても、保証型とは違って、お金は戻ってこないということは知っておかないといけません。大手銀行・地銀などで利用できる保証型で保証料を支払うタイプだと、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証型を利用できる金融機関の方がお得なケースがあります。

繰り上げ返済をして、15年くらいでイメージしている方は、一度、都銀や地銀で利用できる保証型のケースも比較検討してみる価値はあると思います。

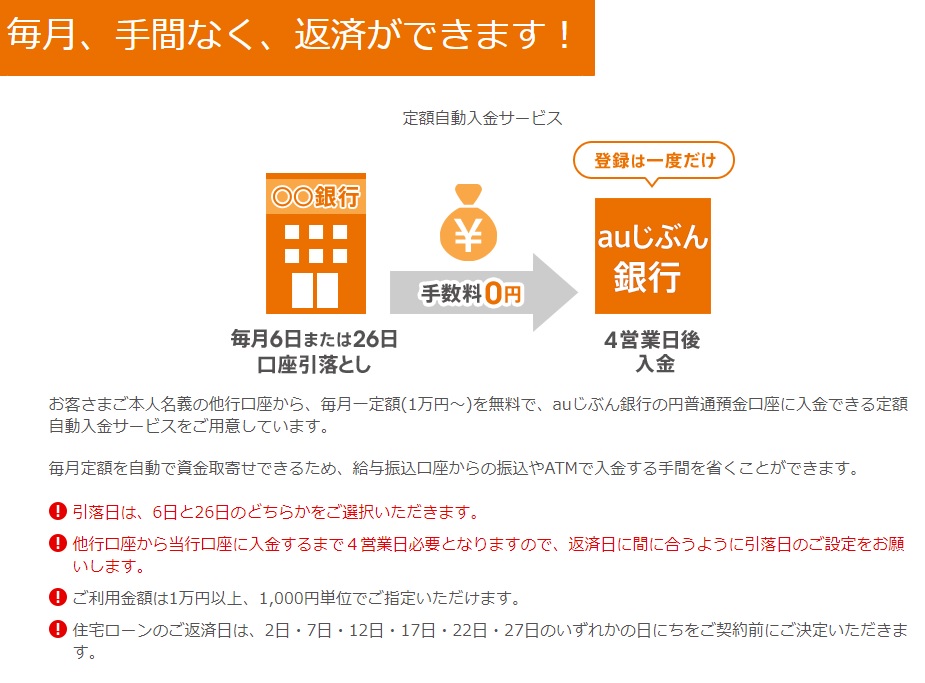

返済口座への資金移動が無料でできる

会社が給与を支払う銀行が決まっている場合などは、毎月、住宅ローンの引き落とし口座へ振り込みをしなくてはならず、手間がかかります。引き落とし口座が、カラになると大変なことになります。普通、自動的に振り込みをする場合、数百円ほどのコストがかかります。

auじぶん銀行の場合、他行口座からauじぶん銀行の口座に資金を移動させる時、手数料はかからないのも重要なポイントです。「定額自動入金サービス」を活用すれば、毎月一定額をauじぶん銀行口座に自動的に忘れず移動できます。他行からの資金を引き落とした後、auじぶん銀行口座に入金が完了するまで4営業日かかるため、他行引落日を早めに指定しておけば問題ありません。ご利用金額は、1万円以上1000円単位でご利用できます。

このサービスは、住信SBIネット銀行にもあり、無料となっています。

auじぶん銀行の口座へ入出金できるATMは多くあります。

- 三菱UFJ銀行

- セブン銀行

- E-net

- ローソン

- ゆうちょ銀行

※ 月8回まで引き出しが無料になります。

auじぶん銀行の住み替えローン・リフォームローンはあるのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

住み替えローンというのは、ローンが残っている自宅の残債が売れる金額よりも多く残っている場合、その差額分を自己資金でまかなうことができない場合、新規の住宅ローンにのせることができる住宅ローンのことです。

auじぶん銀行では、住み替えローンやリフォームローンはありません。住み替えやリフォームをお考えの方で、がん100%保証をお考えの方は、ソニー銀行などがお薦めです。

住み替えローンの商品は利用できるどの銀行も売りと買いと同時決済が絶対条件になります。

auじぶん銀行や住信SBIネット銀行では、リフォームローンがありません。

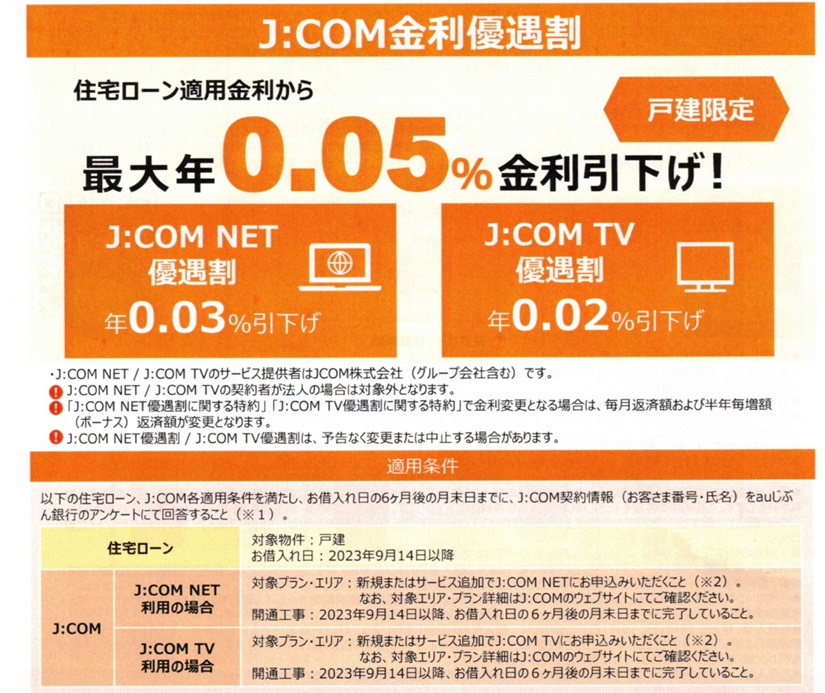

J:COM金利優遇が使える(戸建限定)

auじぶん銀行では、戸建て限定ではありますが、J:COMを利用した場合、0.05%の金利優遇を受けることができるサービスがあります。適用条件について詳しく知りたい方は、アーバンサイエンスまでお気軽にご相談下さい。

単身赴任の地で家を購入できるのか

自宅は別のところに購入済みでローンの残債もない場合、単身赴任先で住宅ローンは組めるのか?auじぶん銀行のようなネット銀行では、イレギュラーな取り組みをしたがらない傾向があります。たとえ返済比率が問題なく、勤務先等も問題なかったとしても住宅ローンとしての取り組みは厳しい見方をします。このような見方は、地銀でも同じように考え、意外と地銀は融通が利かない印象です。

たとえ住宅ローンの期間を定年までという形でも取り組みは難しいです。やはり、収益目的ではないかという疑いもあるのかもしれません。定年後、家族のところに戻った後、その家をどうするのかという不確定要素がある場合、否決されます。住宅ローンとして借り入れた場合、必要なくなったからといって、賃貸することはできません。こういった内容の案件に限らず、イレギュラーなケースはまず都銀に相談するのが、ベストです。都銀の方が、住宅ローンの扱いに慣れており、イレギュラーな取り組みも銀行によっては、住宅ローンとして取り扱いしてくれることがあります。ただ、このケースの場合、都銀でも住宅ローンとしての取り扱いは厳しいので、別の商品で取り扱うことになります。

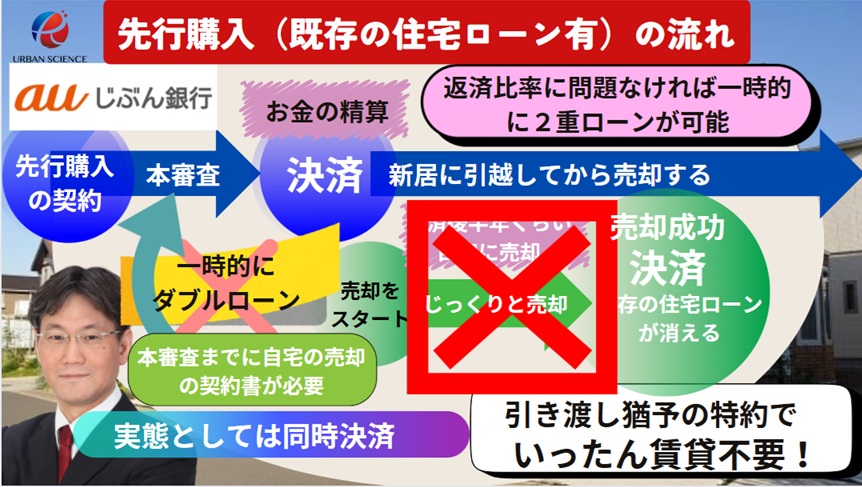

auじぶん銀行は買い換えで買い先行で、後売りは可能なのか

ダブルローンが可能かどうか?これによって住み替えに使いやすい金融機関なのかどうかに大きく影響していきます。

欲しい物件が見つかっても、自宅のローンの残債が残っている場合、どうすればいいのかと悩むところです。金融機関の中には、既存のローンと新規のローンあわせて返済比率があえば、買い先行で先に新規の住宅ローンを組んで、新居に住み替えた後、ゆっくりと売却が可能な銀行があります。

そうすれば、既存の住宅ローンが残っている自宅を先に売らなければ、欲しい物件を購入できないということはなく住み替えがスムーズにできます。

auじぶん銀行では、残債のある自宅を売却で考えている場合、新規のローンの本審査までに売却予定の自宅の売買契約書つまり売れていないと、本審査を進めることができません。

auじぶん銀行では、住宅ローンを悪用され収益に利用されることにかなり神経をとがらせている印象です。自宅売却予定で返済比率がおさまったとしても後売りはできません。他の銀行であるような、決済後半年以内に売却条件のようなことはありません。実態としては、同時決済みたいな条件です。

逆に、自宅を賃貸に出すという場合は、既存の住宅ローンと新規の住宅ローンをあわせて返済比率がおさまれば、そういった条件はありません。また、既存の住宅ローンを審査金利3%に引きなおしなしでそのまま年間の総返済額を3%で計算した新規の住宅ローンの返済比率に組み入れて返済比率があうかどうかの審査になります。この部分については緩めの審査という印象です。

しかし、返済比率がおさまれば、OKということではなく、どの銀行でも同じですが、現在の自宅を賃貸でと考えているということは新規で購入する物件も賃貸でまわされないかという懸念が生まれるため、購入動機に整合性があるのかも審査が通る大きなポイントとなります。

auじぶん銀行で親族居住型の住宅ローンの取り扱いはできるのか

親族居住型の住宅ローンとは、例えば、息子が、親のためにあるいは介護用の住宅としてローンを組むというような理由で住宅ローンを利用することですが、意外にもauじぶん銀行で利用することができます。

ただし、auじぶん銀行の親族居住型の住宅ローンは、親が、子供のために親族居住型の住宅ローンを利用するという上記の逆パターンは利用ができないということに注意が必要です。

また、親族居住型の住宅ローンの注意点としては、住宅ローン控除は利用できません。

電子契約なので遠方の方も利用可能です!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

電子契約なので、印紙代は必要ありません。

auじぶん銀行の場合、金消契約つまりローンの契約は電子契約なので、ネット上で完結します。当社窓口経由でもわざわざローンプラザまで、出向く必要はありません。

抵当権設定の司法書士が指定されるため、決済前に、指定の司法書士と打ち合わせ(面談)が必要になります。その場合、指定の司法書士が、出張することも可能です。

当社では、新築一戸建ては、大阪・兵庫を中心に、関西一円での取り扱いが可能です。お気軽にご相談ください。

当社で取り扱い可能です。お気軽にご相談ください。

auじぶん銀行は、隣地境界から50センチなくても取り扱いはできるのか?

ネット銀行は、属性のいいお客様に絞り込んだ戦略で、展開しているため担保物件にも注意が必要です。担保物件がイレギュラーな場合は、その都度確認した方がいいですが、民法上の隣地から50センチ離れていない物件でも取り扱いは可能です。

しかし、事前審査の段階では、担保評価がされないため、本審査で、ひっくり返るリスクがあるので注意が必要です。本審査の承認を得たとしても減額のリスクが付きまといます。また、最悪、取り扱いそのものができないという可能性もあります。

中古物件の場合、特に注意すべき点があります。増築していていたりもしくは違法建築で、建ぺい率・容積率オーバーしている物件の取り扱いはできません。

ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

収益用のローンは、返済比率をみるうえで負債とみられるため、収益用のローンがある場合、住宅ローン+収益用のローンを組んだうえで、返済比率が収まらなければいけません。

ワンルームマンションの場合、利回りというよりは、損益通算の節税目的で購入している可能性が高いため、取り扱いが厳しいことになります。会社員の収入に家賃収入を足すことができればいいのですが、 家賃収入は、収入として計算されません。

減価償却等節税での赤字分は、会社員の年収からさらに差し引かれて計算されることになるので、不利になります。

関連記事:ワンルームマンション等の収益ローンがある場合で住宅ローンが組める可能性のあるりそな銀行の審査基準

越境している物件は厳しい

auじぶん銀行の場合、同意書があったとしても厳しい可能性があります。事前審査で承認を取って、本審査で否決される事例としては、物件に問題があるケースがあります。

特に、密集エリアの新築戸建てには注意が必要です。越境には厳しい金融機関という認識を持っておくことが大切です。みずほ銀行や三菱UFJ銀行と同じく越境物件には注意です。

auじぶん銀行が適している物件は、新築か築浅が通りやすいといえます。中古戸建ての古めの物件は、本審査で否決される可能性を秘めているので注意が必要です。また、前面道路が43条の物件も厳しいです。前面道路が43条の物件の場合も、事前審査では承認がとれても、本審査で否決される可能性があります。

auじぶん銀行の対面住宅ローン相談受付中

当社では、auじぶん銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、auじぶん銀行が最有力候補としてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

auじぶん銀行が適している方

変動金利・10年固定金利の住宅ローンを選びたい人

がんに対する備えがある住宅ローンに魅力を感じる人

auのスマホなどを利用している人

自己資金のある方

会社の規模がそこそこの方 資本金の金額も大切です。

勤続年数がそこそこ長い方

auじぶん銀行の本審査に必要なもの

※本審査のタイミングで、印鑑証明は必要ありません。

住民票(家族全員分・マイナンバー記載なし・本籍地記載なし) 1通

課税証明書または、住民税決定通知書(去年分) 1通

本審査用紙に住所氏名等署名と認印で捺印

個人情報に関する同意書に署名捺印

本審査で、実印は必要ありません。

その他の物件資料として必要な謄本等は、当社でご用意させていただきます。

会社員でも家賃収入等で確定申告している場合、納税証明書その1その2を税務署で取得して下さい。また、事前審査で確定申告書を提出していない場合、本審査時に提出して下さい。

本審査は、窓口経由で、それほど混んでいなければ、2週間かからないくらいで、審査結果がでます。その場合、契約から決済まで1か月以内で決済が可能になります。目安とすると、本審査でかかる日数としては、10日~14日くらいです。

住民票は、家族全員分・続柄記載がポイントです。家族全員分でなければ、取得しなおしになります。本籍地とマイナンバーは個人情報になるので、省かれたものを取得してください。

本審査から決済までに必要書類の枚数まとめ

住民票2通

印鑑証明書1通

課税証明書または住民税決定通知書1通

auじぶん銀行では、本審査の段階では、印鑑証明は不要です。会社員の場合、住民票と課税証明書があれば、本審査を進めることができます。

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

本承認後、auじぶん銀行指定の司法書士に住民票1通と印鑑証明1通を預けてください。

auじぶん銀行で本審査・ローン契約のおおまかな流れ

auじぶん銀行の本審査を段取りよくする流れ

当社で、事前審査を進める場合は、事前用紙に署名捺印をいただき、身分証明書の表裏の写し・健康保険証の表裏の写し・去年の源泉徴収票の写しがあれば、進めることが可能です。本審査のスピードは都銀・地銀と比較すると少し遅めの印象です。

本審査では、必要書類(住民票・課税証明書等)を提出いただき、団体生命保険の告知をネット上で完了していただき、口座開設をしていただきます。

団体信用生命保険の告知が完了しOKがでてからでないと、本審査がスタートしません。契約から決済までスケジュールがタイトな新築建売の場合、契約前に、団体信用生命保険の告知・口座開設・必要書類取得の必要があります。都銀・地銀のように手続きのスピードが速くないため、段取り悪いと期日までに間に合いません。

本審査の承認がでれば、金消契約(ローン契約)で必要なマイページのIDとパスワードが発行されます。そして、決済の5営業日前までに、マイページからネット上で契約(電子契約)を完了していただきます。

金消契約時、キャッシュカードが必ず必要になります。キャッシュカードを手元に置き進めて下さい。

そして、本承認後、auじぶん銀行の指定の抵当権設定司法書士に、印鑑証明と住民票を渡し登記の段取りをしていきます。

ローン契約と決済つまり融資実行まで5営業日あけなければいけません。

本審査承認後、決済日が確定したら、固定資産税の日割り計算を行います。売主への振り込み金額・振込先や登記費用の金額・振込先等を確認して、金消契約の時にそれを入力していきます。

ローン契約(金消契約)までに、振込先の口座番号や振込金額をはっきりとさせておかなければいけません。

そして、auじぶん銀行の振り込みで注意しなければいけないのが、契約書のないものは振り込みができないという点です。つまり本体価格だけでなくオプションがあるとき、契約書がないと振り込みができません。これは、自己資金で用意する場合でも不可となります。そのため、決済当日現金でお持ちいただくか、別の銀行から振り込んでいただくかといった対応になります。

振り込みは3本までです。振込手数料はかかりません。3本以上の場合、別の金融機関に入金しておいてそこで決済して出金することになります。1本目が残代金の振り込み、2本目が表示登記費用の振り込み、3本目が所有権移転等登記費用の振り込みになります。抵当権設定登記費用や仲介手数料は別途、自己資金でお持ちいただくか、別の銀行から振り込むことになります。

決済当日、auじぶん銀行に支払う融資金額×2.2%の融資事務手数料は、差し引き実行されるので振り込みの入力をする必要はありません。

足りないお金は3営業日前には、auじぶん銀行の口座に入金を完了しておいて下さい。

また、新築建売を購入する場合、決済までに表示登記を完了させておく必要がありますが、決済の3営業日前までに完了しておく必要があります。

また、auじぶん銀行のローン契約(金消契約)での注意点として、スマホ上で金消契約を完了させた後、必ずauじぶん銀行から直接お客様の方へ連絡が入ります。そこで、金額に間違いがないかの確認が入ります。スマホ上で金消契約を完了させただけでは、金消契約は完了ではなく、auじぶん銀行からの確認電話で、確認が完了した段階で金消契約が完了となります。

au金利優遇割の注意点とは

auじぶん銀行では、住宅ローンを利用してかつau回線とじぶんでんきをセットで契約した場合、0.1%の割引が受けられる特典があります。

auモバイル優遇割で住宅ローン適用金利から年0.07%引き下げ

じぶんでんき優遇割で住宅ローン適用金利から年0.03%引き下げ

つまり、両方適用すると0.1%引き下げられます。この auモバイル優遇割とじぶんでんき優遇割の注意点とすると、金消契約つまりローンの契約までに完了させておかなければ適用できないことです。

また、auモバイル優遇割は、auの家族割プラスに加入していることが条件となり、家族割プラスのカウント対象が2回線以上存在していることが適用条件となります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/