auじぶん銀行の住宅ローンのデメリット(落とし穴)と否決される人の特徴とは!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

人気がトップクラスのauじぶん銀行のデメリット(落とし穴)に焦点をあてメリットも含めて解説していきます。また、 他行と比較してauじぶん銀行の住宅ローン審査は厳しい傾向があるため、落ちやすい傾向にあるパターンもまとめてみました。また、必要な書類、審査のスケジュール感や、審査から決済までの進め方について解説していきます。auじぶん銀行は、金利等の条件面では申し分ない金融機関ですので、メリットはいうまでもなく魅力的な金利と充実した団信です。あとは審査に通るかどうかが重要です。2025年12月の政策金利0.25%引き上げにより多くの銀行で、変動金利の基準になる基準金利が0.25%金利上昇しております。auじぶん銀行では、基準金利が0.3%引き上げられています。

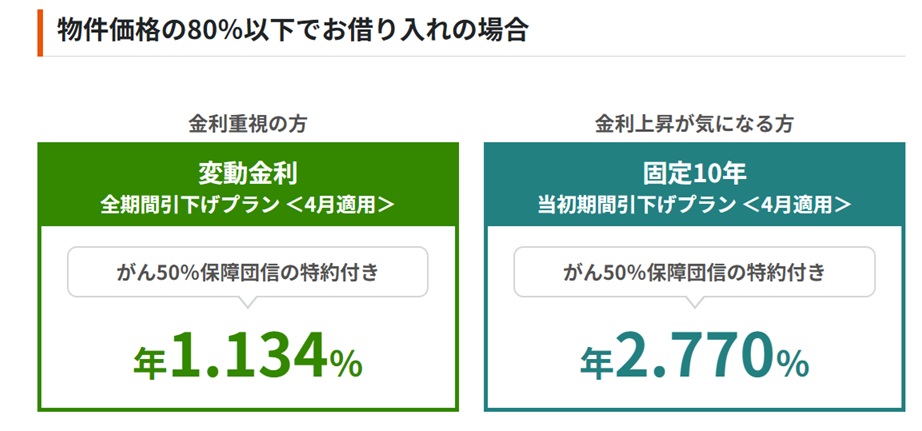

| 変動 | 年 0.984%(代理店経由でガン100%無料付帯、実質金利0.884%) ※2026年4月適用金利(全期間引き下げプラン)代理店経由の場合 |

|---|---|

| 当初10年固定 | 年 2.77 %※2026年4月適用金利※当初期間引下げプラン |

| 当初20年固定 | 年 3.41 %※2026年4月適用金利※当初期間引下げプラン |

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

※2024年auじぶん銀行では、手厚い団体信用生命保険を切り離した一般団信のみの商品も利用できるようになりました。健康診断等で告知に不安がある場合、オススメです。auじぶん銀行のホームページ上では、自己資金2割が必要になっておりますが、代理店経由で申し込んだ場合、諸費用ローン組んでも最優遇金利が適用され、且つ金利も低くなります。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます。

auじぶん銀行の住宅ローンはかなり厳しい!

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

人気がトップクラスのネット銀行といえばauじぶん銀行が提供する住宅ローンです。 auじぶん銀行の住宅ローンは、KDDIと三菱UFJ銀行が共同出資しているネット銀行です。そのため、審査では三菱UFJ銀行の審査基準の影響を受けている印象があります。 まず、金利面での auじぶん銀行のメリットを解説していきます。

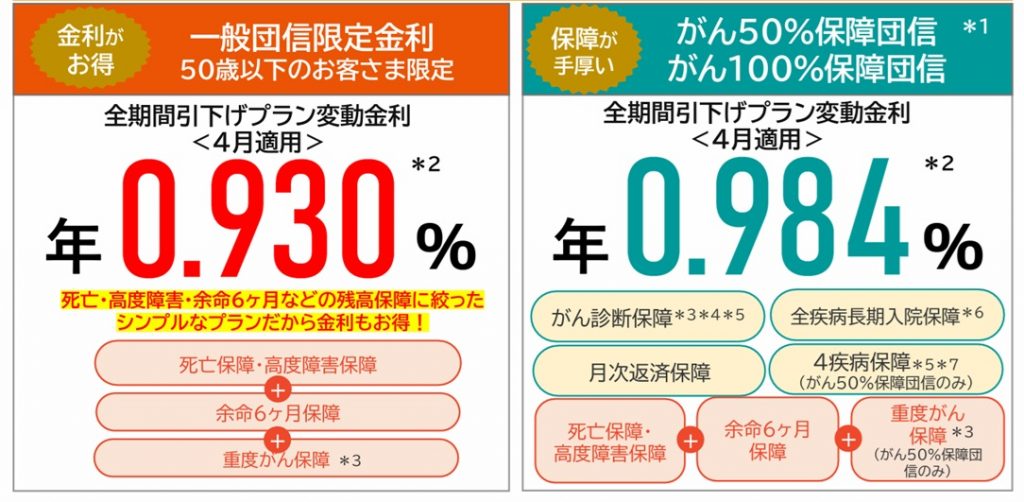

auじぶん銀行のメリットは、なんといっても金利の低さに加えて充実した団信です。銀行代理経由の場合、下記金利には、ガン100%団信が含まれています。ガン100%団信は、金利換算すると0.1%相当になります。

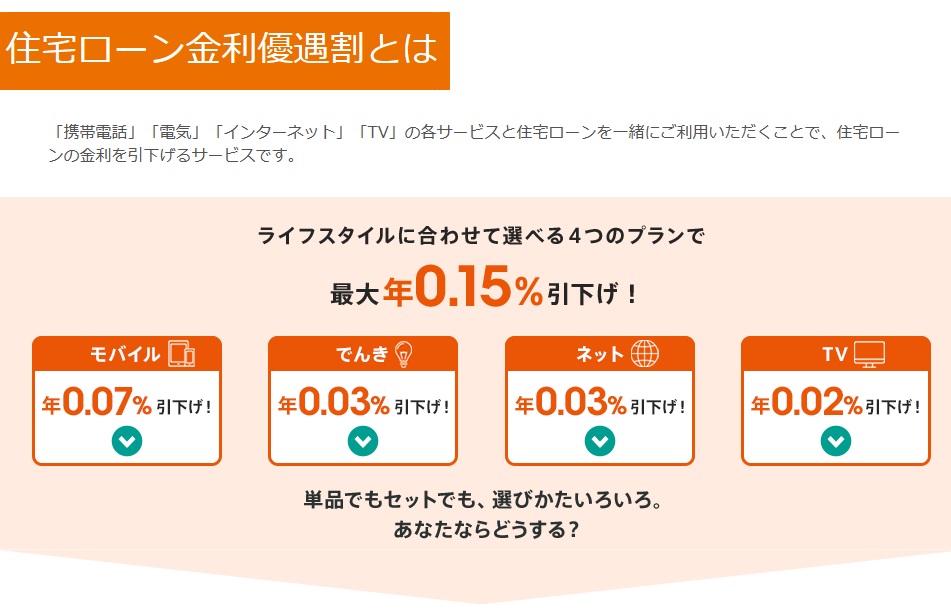

借入金額3,000万円、返済期間35年を全期間引下げプラン変動金利年0.984%(銀行代理業者経由)でお借入れいただいた場合と、au金利優遇割+電気(-0.1%)とセットで住宅ローンをご利用いただき、全期間引下げプラン変動金利年0.884%でお借入れいただいた場合の差は、1389円の差となりますが、実際には、格安スマホを利用した方がお得でしょう。ただ、もともとauキャリアを利用していて他に乗り換えるのがめんどくさいと考え、元々auユーザーであればメリットはあるかもしれません。

0.1%引き下げがなかったとしても、団体生命保険の充実ぶりを考えて、0.984%を考えると十分お得感はあると思います。

しかし、その住宅ローンを借り入れるためには、まず審査を受け審査に通らなければいけません。

auじぶん銀行の住宅ローン審査は、他の金融機関と比較すると、圧倒的に審査の厳しさを感じています。auじぶん銀行は住宅ローン審査の基準である審査金利等は公表しておりませんが、当社での取り扱いの経験上、会社規模や勤続年数をかなり重視する傾向があり、諸費用ローンには厳しく、auじぶん銀行で審査が通るなら、どこでも審査が通るのではないかという印象です。

※2023年7月から団信の保険会社が、ライフネット生命に変更になり、完全にリニューアルされました。ガン100%にする場合、金利上乗せ0.05%で可能になり、4疾病付きガン団信つまり5疾病100%にするためには、金利上乗せ0.15%で可能になりました。2025年現在では、代理店経由であれば、ガン100%は、金利上乗せなしで利用が可能です。

意外と知らない方が多いのですが、銀行代理業を窓口でも申し込むと、0.319%ではなく0.284%で且つガン団信100%が金利上乗せナシで借り入れが可能になります。つまり、ネット経由で申し込むと金利が高く、金利上乗せ的にも有利になり銀行代理業者経由の方が金利が低くなります。

auじぶん銀行住宅ローンを受けられる対象者は下記となっています。

auじぶん銀行住宅ローンを受けられる対象者

・au じぶん銀行に円普通預金口座をお持ちの方

・お申込時のご年齢が満 18 歳以上満 65 歳未満で、最終ご返済時が満 80 歳の誕生日までの方

・前年度の年収(自営業の場合は申告所得)が 200 万円以上の方

・au じぶん銀行指定の団体信用生命保険にご加入いただける方

・借入対象物件に au じぶん銀行または au じぶん銀行が指定する保証会社を第一順位の抵 当権者とする抵当権を設定していただける方

・日本国籍の方、または永住許可を受けている外国籍の方

・au じぶん銀行が定める借入条件に該当する方

上記の条件を満たしていれば、審査を受けることはできるものの、必ずしも審査に通過するとは限りません。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

ネット経由と銀行代理経由の申し込みで金利差が大きくなった!

2025年4月からネット経由の金利が高くなり、銀行代理業者経由の方が圧倒的に安くなり金利差がついています。以前は、やや銀行代理業者経由の方が金利が低めに設定されていた状態でしたが4月から大きく金利差がついています。金利差以外にも、条件面で大きく違い、銀行代理経由の金利は、諸費用ローンを利用してもテーブルにのることが大きく違います。

また、手厚い団信を切り離した商品つまり、一般団信だけの商品もありますが変動金利0.93%で提供が可能です。ただ、がん団信100%無料付帯で変動金利0.984%の提供が可能ですので、がん団信を付けた方がお得に購入することができます。この金利差は、本格的にauが主導して動いているためだと推測されますが、審査の厳しさにも大きく影響を与えています。ここの部分については最後の方で説明させていただきます。

auじぶん銀行の住宅ローンの審査に落ちる確率が高くなるパターン

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

それでは、どういった人がauじぶん銀行住宅ローンの審査に落ちやすい傾向があるのかをまとめてみました。

1.年収が400万円以下の場合

auじぶん銀行住宅ローンは前年度の年収を最低200万に設定しています。しかし、これはあくまで表向きの話で、現実的には年収400万円以上でないと落ちる可能性が高くなります。ソニー銀行は、年収400万円以上限定と入り口の部分で制限していていさぎよくわかりやすいと思います。また、年収500万円以上あるかないかも審査を通過するために重要なポイントとなります。ソニー銀行も同じく年収500万円未満か以上で明らかに通りやすさのフェーズが1段上がります。

審査に厳しめの地銀でも年収400万円あるかないかでスコアリングが大きく変わるケースがあるので、特別厳しいというわけではありませんが、どの銀行の審査をするべきか絞り込むときの目安にはなります。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

2.勤務先の資本金が1億円未満

auじぶん銀行の特徴として会社の規模を重視する傾向が他の金融機関よりかなり強いと感じています。目安となるのが、会社の資本金の大きさで1億円以上(できれば5億以上)あるかないかはひとつの目安になります。

2024年から会社の規模の目安である資本金の金額が緩められている傾向を感じています。1億以下でも他の条件が整っている属性であれば、チャレンジする価値があります。

auじぶん銀行で審査で承認になるパターンとしては、大手企業で勤続年数もそこそこあるというケースが多いです。しかし、資本金1億円ないケースでも当社のお客様で審査の承認を得ているケースがありますので、あくまで目安として考えていただければと思います。まず、お気軽にご相談下さい。

3.勤続3年未満

auじぶん銀行は、勤続年数も重視する傾向があるため、できれば勤続3年以上は欲しいところです。勤続年数が短い場合、本審査で職務経歴書の提出が必要になります。事前審査の段階で本審査で必要になるかどうかがわかります。

auじぶん銀行の審査は、保守的な印象が強くあり、会社規模・自己資金・勤続年数この3つが重要視され、加えて年収が500万円を超えているかが大切です。

4.担保物件に問題がある

auじぶん銀行は、ネット銀行なのでその特徴として手間暇のかかる案件を取り扱うことを嫌う傾向があります。そのため、いい案件だけ取り込もうとする傾向があり、担保となる物件も注意が必要です。どちらかというと担保となる物件は担保評価がでやすい新築物件に適しています。(注文住宅を除く)

そのため、中古戸建てでは、注意が必要です。建ぺい率・容積率オーバーの物件や越境物のある物件等審査に不利になる物件を選ばないことも本審査で落とされないために重要なポイントです。

基本的に、ネット銀行では、事前審査の段階で担保評価をしないため、審査の承認を得ても減額のリスクがあります。

4.過去の借り入れ歴に問題がある

過去の借り入れ歴に延滞等の問題がある場合、審査に落ちる可能性が高くなります。

過去に延滞があり異動情報がでているとどの金融機関でも否決されますが、当然auじぶん銀行でも否決されます。クレジットカードや車のローンなど、借入歴やその返済歴は、個人信用情報として信用情報機関にデータとして残っていますが、過去5年以内に3ヶ月以上返済が遅れた場合は個人信用情報に異動情報がのることになります。また、消費者金融の借り入れがあると厳しくみられます。

また、延滞にもかなり厳しい印象があり、過去に延滞の履歴がある場合、注意が必要です。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決されます。

5.健康リスクがある

auじぶん銀行住宅ローンを利用するには、auじぶん銀行が提供する団体信用生命保険に加入することが条件となっています。事前審査の段階では、団体信用生命保険の審査をしません。本審査の段階で審査を行います。ガン団信を利用する場合、一般団信より一歩踏み込んだ内容となっています。仮にガン団信で謝絶された場合、一般団信で再チャレンジできます。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

auじぶん銀行の住宅ローンのデメリット

ネット銀行のため、有人の実店舗などはなく、原則としてネット上で審査や手続きを行います。ただ、銀行代理業という形で間に入ってサポートしてくれる会社がありますので、当社窓口で受け付けしてサポートしていくことが可能です。

最初からデメリットを知っておくことで銀行の絞り込みに役に立つと思いますのでauじぶん銀行のデメリットをまとめてみました。仮審査をすると、その履歴が信用情報に半年間残ってしまうため、できるだけ絞り込むことが理想です。

審査が厳しい

上記の審査に落ちやすい傾向である程度まとめさせていただきましたが、他の金融機関と比較して、審査がかなり厳しい傾向があります。

金利差がほとんどない住信SBIネット銀行と比較しても圧倒的に審査の厳しさを感じています。ちなみにauじぶん銀行の返済負担率は、年収の35%ですが少しでもオーバーすると、確実にダメです。

分割融資がない

土地を購入して、注文住宅を建てていく場合には、ネット銀行は適していません。基本的に、建物が完成してから、土地と建物の金額を一括で融資実行を行う銀行が多くあります。そのような銀行は、土地を取得してからしか建築できないのでまず、土地を先に決済しようとしても、融資をしてくれません。

また、注文住宅で建築する場合、着手金や中間金を求められますがそのときに、融資はしてくれません。そのお金をつなぐための融資がつなぎ融資です。auじぶん銀行では2023年からつなぎ融資は、可能になりましたが分割融資はできません。

つなぎ融資は、余分な費用と金利負担が発生します。つなぎ融資を使わずに分割融資だけで資金繰りがつくのであれば、分割融資が可能な都銀・地銀の方がメリットが生まれる可能性があります。

また、よく比較される住信SBIネット銀行では、2022年から分割融資が可能になりました。ただし、土地決済時1回、建物完成時1回の合計2回までです。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

抵当権設定の司法書士が指定される

auじぶん銀行では、抵当権設定の司法書士が指定されます。その分登記費用が少し高くなります。電子契約で印紙代は不要ですが、そのメリットが相殺されるイメージです。

事前審査の段階で担保評価をチェックしないので担保次第では減額される

これは、すべてのネット銀行でいえることですが、事前審査の段階では、担保評価をおこなわないため、本審査で担保評価がよくなかったために、減額もしくは否決されるというリスクが潜んでいます。

auじぶん銀行で一番怖いのは、事前審査で通過して、本審査で、減額もしくは否決が十分ありうることです。経験上何度かあります。特に否決が一番怖いです。

人物の評価も重要ですが、資金回収するための担保評価も同じくらい重要です。どちらに重きを置くかは金融機関によって違います。auじぶん銀行ではどちらも重要です。

担保評価に重きをおく代表的な金融機関がフラット35です。そのため、人物の評価は緩めですが、担保となる物件には厳しく適合証明を取得しなければいけません。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

また、人物を重視する代表的な金融機関としては、関西エリアでは地銀で紀陽銀行が挙げられます。

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!

審査を落ちないようにするためには

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

金融機関は、融資する条件としてその不動産を担保として抵当権を設定します。つまり、最悪、返済ができなくなり行き詰まれば、担保に取っている不動産を競売で売却して資金を回収しようとします。

つまり、どの銀行でも同じですが、諸費用ローンというのは、担保以上のお金を引っ張ろうとしていることになるので、審査は当然厳しくなります。特にauじぶん銀行は厳しくなる印象です。できるだけ、諸費用は自己資金で捻出することが望ましいです。

関連記事:新築一戸建て建売住宅のムダな諸費用を削減したい!節約できる3つの費用とは

また、頭金を入れれば入れるほど、銀行の資金回収できなくなるリスクが低くなります。リカバリーの方法としては、できるだけ自己資金を入れることが大切です。

auじぶん銀行の住宅ローン審査を受ける手順と必要書類

auじぶん銀行住宅ローンの審査には、「事前審査(仮審査)」と「本審査」があります。ネット上での仮審査は可能ですが、当社経由で紙面上でも事前審査は可能です。事前審査を通過すれば、本審査に進むことになります。注意点として、2月や3月などの繁忙期で本審査にすごく時間がかかることがあります。契約上の期日に間に合うようにスケジュール管理が大切です。

本審査に必要なものとは?

必要書類には大きく分けて「本人関係の書類」「物件関連書類」の2種類があります。ネット銀行の特徴として、本審査のタイミングで印鑑証明が必要でないことです。

都銀や地銀でも電子契約で進める場合、印鑑証明が不要になることがあります。

本人関係書類として必要なもの

以下の通りです。

・住民票の原本 1通

・運転免許証もしくはパスポートの写し

・健康保険証の写し

・住民税決定通知書もしくは課税証明書

・会社決算書3期分(会社経営者・会社役員の場合)

住民票は、発行日より3ヶ月以内のもので、家族全員および続柄が全て記載されているのがポイントです。なぜなら、家族数は住宅ローンの支払いに影響するためです。マイナンバーや本籍地は個人情報なので不要で記載されていると受け取ってくれないケースがあるので、のっているのを取得してしまった場合、修正テープで消すしかありません。

確定申告をしている場合、上記の書類に加え、

・確定申告書A面B面

・納税証明書3期分

車のローン等借り入れがある場合、返済予定表が必要になります。

物件関連書類についてもpdfにして送付しますが、当社でサポートが入る場合、下記の書類は当社で段取りします。

・契約書や重要事項説明書の写し

・住宅地図

・建築確認済証・検査済証の写し

・建築確認申請書(中古物件の場合は建築計画概要書)

・建物配置図、各階平面図、立面図

・工事請負誓約書等

そして、5000万円以上の借入金額となる場合は、団体信用生命保険加入のために健康診断書が必要になります。多くの銀行では、5000万円以上の借り入れの場合、必ず必要になります。住信SBIネット銀行だけ5000万円以上の借り入れでも不要なレアな銀行です。

auじぶん銀行の本審査は時間がかかるときがある!

どのくらいの時間で、結果が出るのかというスケジュール感をつかんでおくことは大切です。auじぶん銀行の事前審査では、3日~4日が目安です。

本審査では、2週間くらいが目安ですが、繁忙期では3週間~4週間かかることがありました。

契約上の期日に間に合うようスケジュール管理することが大切ですが、新築建売で、期日を長く取らせてくれない分譲会社と契約する場合、スケジュールが読みやすい都銀や地銀と同時並行でつまり滑り止めの銀行も進めておかなければいけないケースがあります。

電子契約なので遠方の方も利用可能!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

電子契約なので、印紙代は必要ありません。

auじぶん銀行の場合、金消契約つまりローンの契約は電子契約なので、ネット上で完結します。当社窓口経由でもわざわざローンプラザまで、出向く必要はありません。

抵当権設定の司法書士が指定されるため、決済前に、指定の司法書士と打ち合わせが必要になります。その場合、指定の司法書士が、出張することも可能です。

当社では、新築一戸建ては、大阪・兵庫を中心に、関西一円での取り扱いが可能です。お気軽にご相談ください。

2024年より審査が緩くなっている傾向がある

2024年からauじぶん銀行の住宅ローン審査が緩くなっていると感じることがありました。2025年にはその流れは間違いなく続くと考えられます。理由とすると、もともと、auじぶんは、 三菱UFJ銀行のリテールネット戦略の一環として位置づけられ、KDDIと共同で事業拡大をしてきましたが、2025年1月にはauフィナンシャルホールディングスが、三菱UFJ銀行が保持するauじぶん銀行の株式22%を取得、auの完全子会社となったため、 auフィナンシャルホールディングスが主導権を握って運営しているため、 三菱UFJ銀行の影響が弱くなり、経営により自由度が増したためと考えています。2023年以前のauじぶん銀行の住宅ローンの審査基準は、三菱UFJ銀行の影響を強く受けていました。 三菱UFJ銀行の審査より厳しいのではないかと感じることもありました。

2025年からは、三菱UFJ銀行の影響が確実に薄くなり、審査は緩くなってきているので、可能性のある方は、一度チャレンジすることをオススメします。

35年以上の40年・50年ローンの方が審査が厳しい

最近の審査では、35年以上の40年ローン・50年ローンを利用する方が増えています。auじぶん銀行では、長期になればなるほど回収リスクが高まるという考えが他の銀行より強いことが、最近の審査のから読み解くことができます。

そのため、他の銀行では、返済比率が収まらないから、期間を延ばして調整するという審査をしたりしますが、auじぶん銀行での審査においては、いい結果にならない確率が上がります。例えば、50年ローンを希望する方が、本審査において減額もしくは35年に短縮で承認されるという経験があります。

返済比率には余裕があるが、あえて50年ローンを選択して審査する分には問題ありませんが、返済比率がきついから50年に期間を延ばすという形で審査を出すとあまりよくない結果になる可能性があります。

auじぶん銀行の対面住宅ローン相談受付中

当社では、auじぶん銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、auじぶん銀行が最有力候補としてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

以前では本審査で減額をくらってあわてるケースがありましたが、2023年現在、事前審査の段階で減額リスクのある方は、リスクがあるシグナルをもらうことが可能になっています。

auじぶん銀行が適している方

変動金利・10年固定金利の住宅ローンを選びたい人

がんに対する備えがある住宅ローンに魅力を感じる人

auのスマホなどを利用している人

自己資金のある方

会社の規模がそこそこの方 資本金の金額も大切です。

勤続年数がそこそこ長い方

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/