住信SBIネット銀行 住宅ローンの審査基準【徹底解説】 厳しい? 3大疾病50%・全疾病保障付はお得なのか?時間かかる?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

住信SBIネット銀行は、変動金利で業界トップクラスの金利水準で魅力的な金融機関です。3大疾病50%保障を無料で提供しているので保険の金利価値を考えると50歳未満の方にはかなりお得な銀行といえます。一番気になるのは、審査基準が厳しいのか?緩いのか?という点だと思います。auじぶん銀行と住信SBIネット銀行の一番大きな違いは、審査の緩さです。審査の緩さを考えると50歳未満の方には、3大疾病50%・全疾病保障は、破格の条件といえると思います。そして一番のデメリットは、事前審査が遅いことです。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。 収入合算においては、連帯保証とペアローンが利用可能で連帯債務は利用できません。ネット銀行は、属性のいいお客様だけ効率的に取り込み、手間のかかる取引を避けるイメージがあると思いますが、住信SBIネット銀行は、分割融資ができたり、50年ローンが可能だったり、都銀・地銀とあまり変わらない利便性があります。また、飯田グループの新築建売を購入時、ある銀行代理業者を窓口にして申し込むと金利が安くなります。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

また、2025年4月以降重要なポイントが、いままでは、ネット経由でも銀行代理業者でも金利はほとんど変わりませんでしたが、4月からは銀行代理経由の方が圧倒的に条件がよくなっています。2025年7月から金利が引き上げられましたが、表面上の金利だけでなく、諸費用ローンを利用したり等の視点からみると、まだまだ競争力があると考えています。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- 住信SBIネット銀行の特徴とは

- ネット経由と銀行代理業者経由で金利が大きく違う!

- 住信SBIネット銀行の全疾病保障の仕組みと特徴

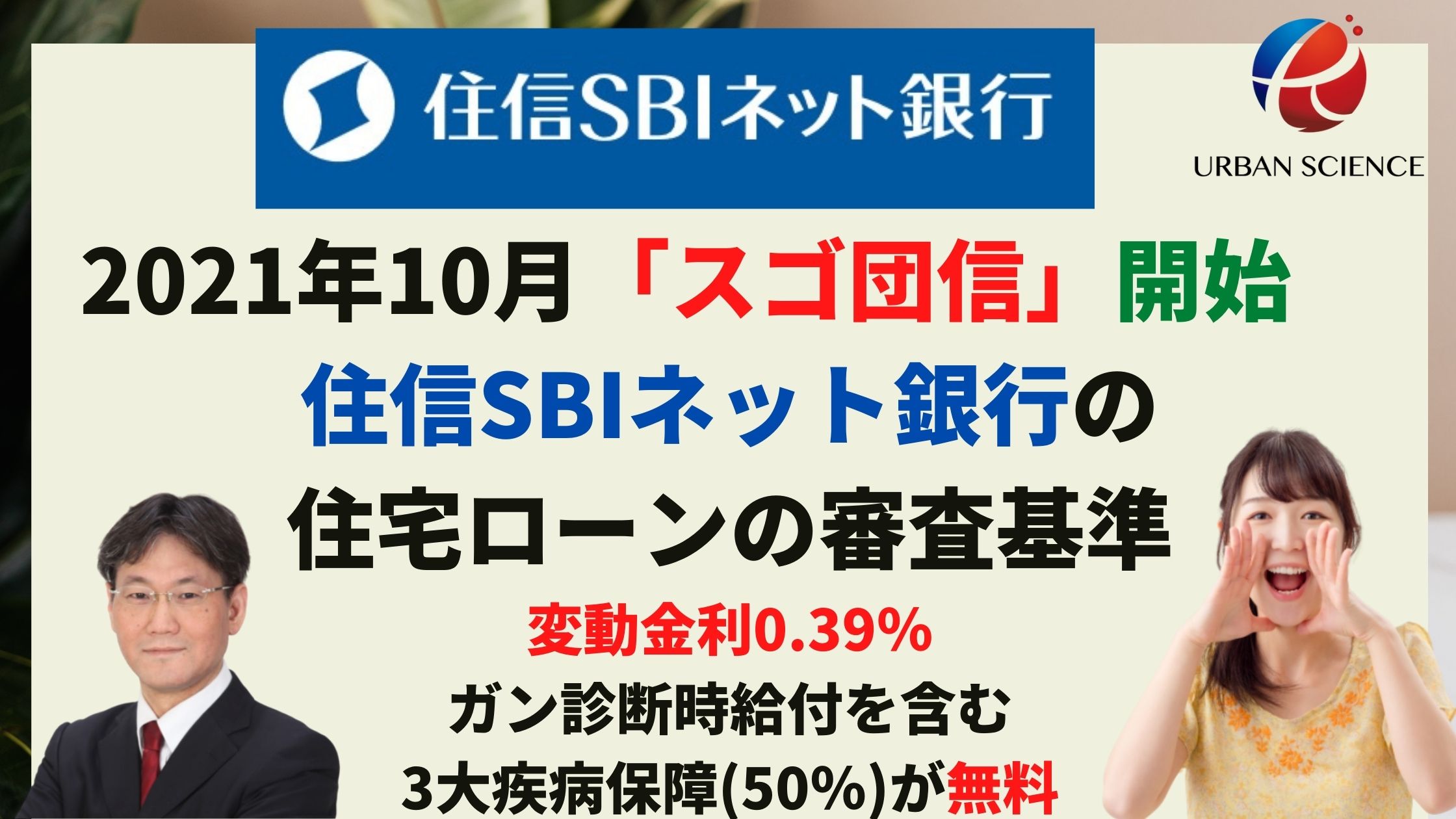

- 「スゴ団信 」団体信用生命保険がグレードアップ、「スゴ団信」取扱開始!2021年10月~

- 住信SBIネット銀行の住宅ローン審査はどこがする?

- 住信SBIネット銀行の住宅ローン審査期間

- 住信SBIネット銀行の 【審査金利】は?

- 住信SBIネット銀行の 【返済比率】は厳しいのか?

- 正社員以外の借入申込が可能!?厳しいのか?

- 住信SBIネット銀行の 【収入合算】の条件は厳しいのか?

- 住信SBIネット銀行の産休・育休の審査の仕方

- 住信SBIネット銀行の 実質金利・適用金利(最大金利優遇後)はお得?

- 住信SBIネット銀行の基準金利【店頭金利】

- 住信SBIネット銀行は 【ミックス返済】可能なのか?

- 住信SBIネット銀行の 【銀行手数料】は高いのか?

- 住信SBIネット銀行は【諸費用ローン】を組むことができるのか?

- 住信SBIネット銀行の 【最低必要勤続年数】は緩く3ヶ月以上

- 5000万円以上の借り入れでも診断書は必要ありません

- 保証料不要・繰り上げ返済手数料が無料

- 返済口座への資金移動0円で可能

- 住信SBIネット銀行は審査次第で金利が変動するレアな銀行!?

- 新築一戸建ての場合の融資の注意点

- 住信SBIネット銀行は土地先行決済の分割融資が可能になりました!

- 住信SBIネット銀行はワイド団信は取り扱いできるのか

- 住信SBIネット銀行とSBI新生銀行の金利・商品戦略の違いとは?

- 借地・定期借地権付きの物件・旧耐震のマンションの取り扱いは不可です。

- auじぶん銀行より住信SBIネット銀行の方が審査は緩い傾向がある

- 住信SBIネット銀行はリフォームローンはあるのか

- 住信SBIネット銀行は、住み替えローンはあるが金利は高い

- 買い換えで買い先行で後売りのダブルローンは可能なのか?

- 住信SBIネット銀行の本審査に必要なもの

- 住信SBIネット銀行のフラット35はお得なのか

- ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

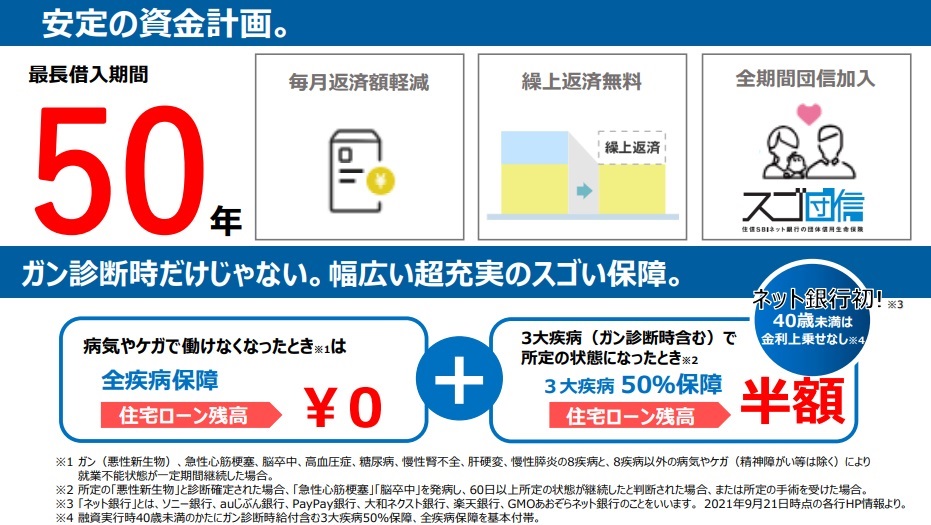

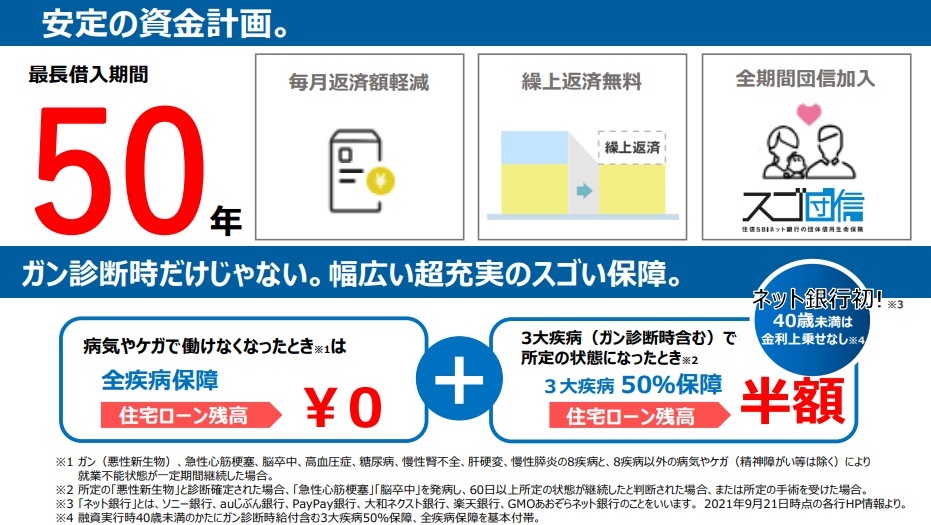

- ネット銀行初 !住宅ローン借入期間を最長50年に

- 団体信用生命保険の告知のDX化

- 金消契約は電子契約なので、遠方の方でも便利!手続きの手順

- MG保証の取り扱いが可能になりました!

- 住宅ローンプラス500で車のローン等の1本化できる商品がある

- SBI信用保証はどんなケースで利用するメリットがあるのか

- 飯田グループの新築建売購入時、ある銀行代理業者を窓口にすると金利が安くなる

- 住信SBIネット銀行の対面住宅ローン相談受付中

住信SBIネット銀行の特徴とは

2025年5月29日に 「NTTドコモ」が、銀行業への参入に向けてネット銀行大手「住信SBIネット銀行」の65%の株式を取得して買収し、子会社化する方針を正式に発表しました。 SBI新生銀行がSBIグループの傘下になった時も、まず社名がかわりその後、審査基準が大きく見直されました。同じような動きがあると思いますので、しばらくは今の審査基準が維持されますが、いずれは、審査基準が変わる可能性もあるのではと推測されます。

低金利で手厚い団信が無料付帯している

銀行の特徴としては、 住信SBIネット銀行の住宅ローンの最大の特徴は「変動金利の金利の低さ」です。

そして、金利の低さに加えて、全疾病保障が、無料で付いています。

ミックス返済可能な銀行です。

一部繰り上げ返済は手数料無料です。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同で出資するネット専業の銀行です。2023年3月に株式上場しており、その記念として、2023年4月~3大疾病50%が無料で付いて変動金利0.32%のキャンペーンを行いそのまま0.32%が継続しておりましたが2024年5月から変動金利0.33%(融資率80%~100%)となっており、2023年10月から諸費用ローンを利用する場合、金利が上がっておりました。

その後、2024年7月の政策金利の引き上げで、2024年10月から金利が引き上げられ、2025年1月の政策金利0.25%の引き上げにより変動金利0.698%(諸費用ローンあり)に引き上げられました。2025年4月からは、物件価格だけの100%ローンも諸費用ローン有の場合も金利は同じです。。審査の通りやすさに関しては、シェア拡大に舵を切っている印象で審査を緩めている印象ですが、いずれ締めるときが来ると思いますので、そのタイミングを注視しておく必要があります。

2025年4月からネット経由での申し込みと銀行代理経由での申し込みの金利に大きく差が付きました。この記事は、銀行代理経由の金利で解説しています。金利は、ネット経由よりも銀行代理経由の方が条件のいい金利で利用することができます。2025年7月よりauじぶん銀行に追随して金利の引き上げが行われました。政策金利に動きがないため、優遇幅を削減した形になります。諸費用ローンを利用する場合、変動金利0.810%となりました。

金利的には、auじぶん銀行は、住信SBIネット銀行の金利をベンチマークとして、動いている傾向があるので、住信SBIネット銀行が金利を上げると、同じように金利を上げる動きが続いていました。

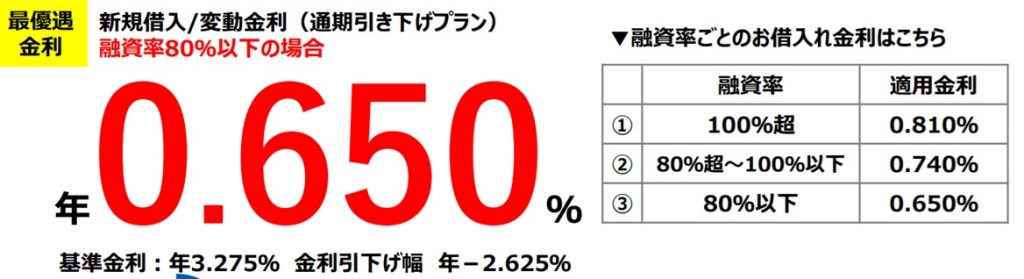

2025年10月では、auじぶん銀行が、金利引き下げを行ってきましたが、住信SBIネット銀行では諸費用ローン利用時、0.81%を維持しています。諸費用ローンを利用しなければ、0.74%で3大疾病50%が無料付帯しています。3大疾病50%が無料付帯していることを考えると、実質金利0.64%と考えることができます。 また、頭金2割入れた場合、0.65%です。

2026年4月から自己資金2割以上か以下かで金利を切り分けています。また、担保物件でも切り分けており、環境配慮型としてZEH水準の物件では、諸費用ローンを借り入れたとしても変動金利0.95%(3大疾病50%が無料付帯 )で借り入れができるのでお得な金利です。大手の分譲会社で新築戸建てであれば適用される物件はかなり多いと思います。

住信SBIネット銀行とauじぶん銀行の1番大きな違いは、審査の緩さです。2023年の株式上場後、シェアを取るために審査を緩めていると感じています。

がん団信や3大疾病は金利上乗せで利用は可能ですが、多くの銀行では年齢制限があり、50歳未満であることが一般的です。しかし、住信SBIネット銀行では告知に問題がなければ、金利上乗せで利用可能です。

審査結果によって金利が変動する可能性がある

ネット銀行の多くは、金利は一択で、承認or否決のいずれかの結果で、属性により金利を引き上げても取り込んでいくという姿勢はありません。しかし、住信SBIネット銀行の住宅ローンは、審査結果次第で金利が上乗せされる可能性があります。

とはいえ、金利上乗せが適用されるケースとすると、否決か承認かボーダーラインの方に限定されます。

審査による金利上乗せは0.1%~0.2%です。以前は、0.1%~0.3%でした。現在は0.3%の上乗せは聞くことはなくなりましたが、そのかわりMG保証に回された場合、金利上乗せが+0.35%~+0.65%の可能性がございます。通常の適用金利は業界最低水準ですが、金利が上乗せになる場合、お得感があまり感じることができません。しかし、都銀・地銀では審査スコアが悪い場合、最優遇金利+0.5%で返答(変動金利で1%台)が返ってくるようなケースがよくありますので、結果的に住信SBIネット銀行が一番いい条件で借り入れができる可能性も十分あります。

最長50年ローンが可能

また、2023年8月4日から借入期間について、住信SBIネット銀行は、ネット銀行初となる最長50年までの取扱いを開始しました。 ただし、35年以上のローンを組んだとしても、審査は35年で審査をするので、35年以上でも審査基準は35年と同じです。

2026年4月から40年ローンまでは金利上乗せなしで借り入れができるようになっています。

融資率により金利が変動する

2025年4月から、諸費用ローンを組んでも100%ローンを組んでも金利は同じに改定されました。

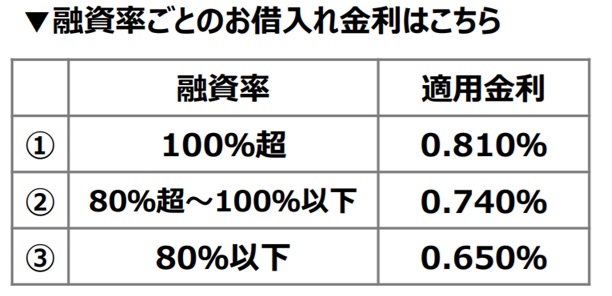

そもそも住信SBIネット銀行住宅ローンの金利は、2023年より新規借り入れの場合は自己資金に応じて適用金利が変わるようになりました。以前は3段階に金利が分けられていましたが、「物件価格の80%以下」(=自己資金を20%以上投入)の場合に最優遇金利が適用され、それ以上(物件価格の80%以上)の融資であれば金利は同じになりました。

しかし、2026年4月以降では、頭金2割入れるかどうかだけでなく担保物件がZEH水準かどうかで金利が違います。

ネット銀行ですが、当社窓口で、当社窓口で決済まで段取りできます。ネットで申し込むより、早く決済できます。最短1か月!

2026年4月から金利 0.95%(諸費用ローンあり)

ただし、担保物件がZEH水準以上に限定されます。それ以外の物件は3大疾病50%が無料付帯しているとはいえ1.2%となってしまいます。大手の新築建売であれば、ZEH水準以上の物件は多く0.95%が適用される可能性がありますが、中古物件の場合、不利になるので他の金融機関もあわせて検討するのが賢明です。

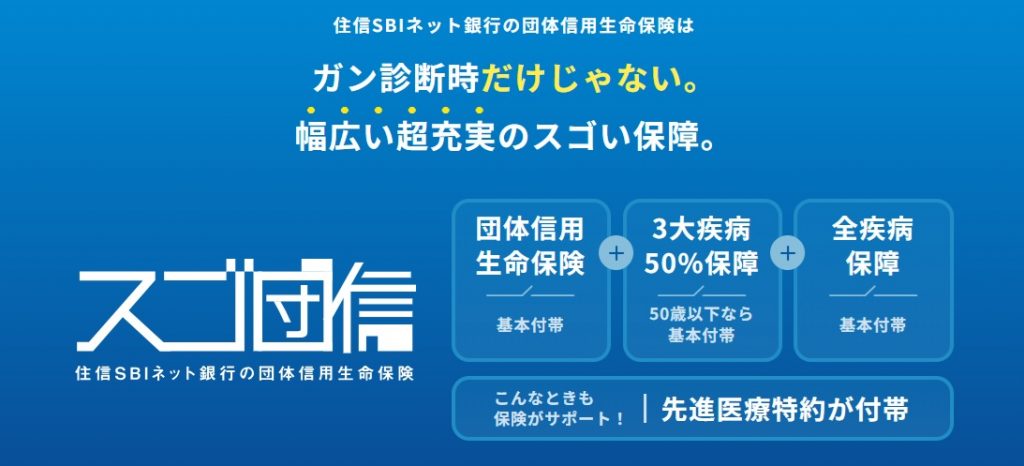

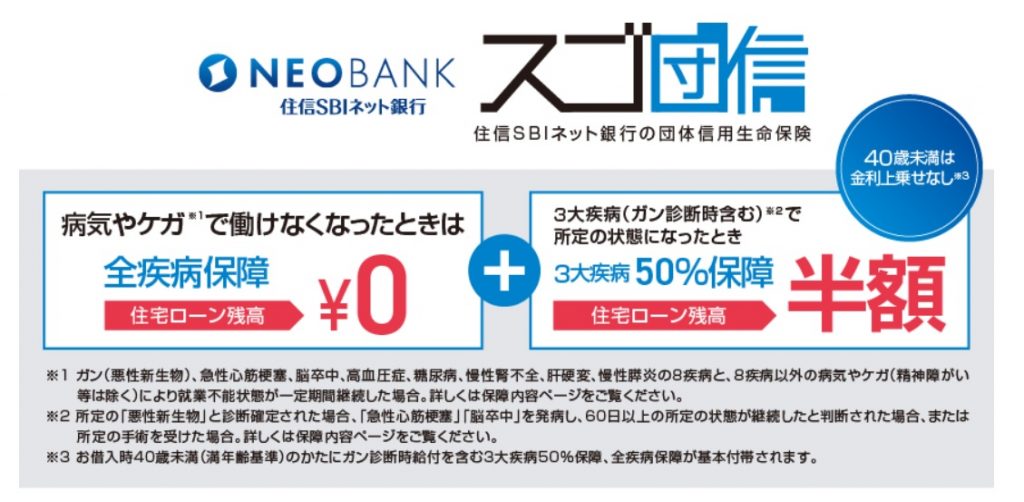

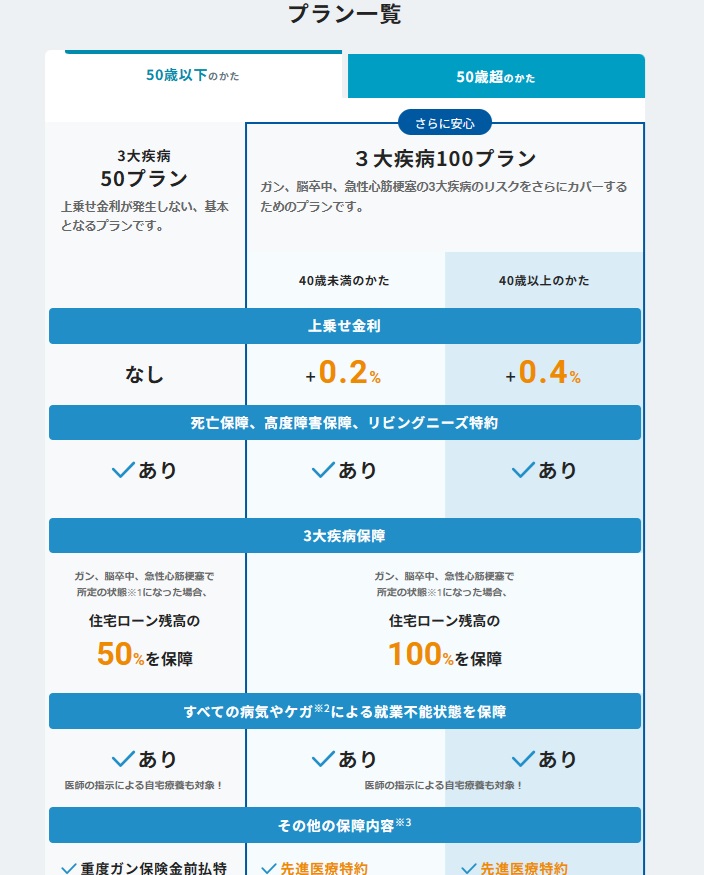

3大疾病の50%保障のスゴ団信が無料付帯

「一般団信」は銀行での住宅ローンで義務化されており、住宅ローンを組む上での絶対条件となっています。つまり、一般団信とは住宅ローン契約者が死亡・高度障害の場合に住宅ローン残高が保険金で補填されれ、住宅ローンの残高がゼロ(チャラ)になる保険ですが、通常金利の中に含まれています。住信SBIネット銀行では一般団信の保障内容だけでなく、住宅ローン借入時に50歳以下の方なら「3大疾病の50%保障」と「全疾病保障」がセットになった「スゴ団信」が基本付帯となります。2024年から50歳以下に変更されより条件がよくなりました。

「スゴ団信」は、万が一ガン脳卒中・急性心筋梗塞に罹患した場合に住宅ローン残高が半分になることになります。一般団信だけでは、ちょっと不安だが、もう少し手厚い団信があればという20代・30代半ばくらいまでの方にとっては、ちょうどいい選択肢となります。

20歳代、30歳代半ばで住宅ローンを組む場合、がん等の病気になるリスクは男性の場合、ローンの残債がほとんどなくなったタイミングで起こります。そのため、50歳未満で無料付帯の3大疾病50%で十分で、100%にするメリットをあまり感じない方にとって住信SBIネット銀行を利用するコスパを最大限発揮することができます。また40歳超えてても 50歳未満で無料付帯の3大疾病50%で十分と考える方にもメリットがあります。

融資手数料型

住信SBIネット銀行は融資手数料型のみ利用できる銀行です。保証料型は利用できません。また、事務取扱手数料や電子契約手数料は発生しませんので不要(無料)です。

じぶん銀行等のネット銀行でも同じですが、事前審査のタイミングで、担保物件の担保評価をしませんので、築年数が古い物件や諸費用ローンを組まれる方は注意が必要です。

銀行代理業者経由で申し込めば時間がかからない!

住信SBIネット銀行のネット経由の住宅ローン審査は、審査申込から資金実行まで1か月半ほどの時間がかかります。

大手建売の飯田グループホールディングス(一建設、飯田産業、東栄住宅、アーネストワン、タクトホーム、アイディホーム)の完成した新築物件を契約すると、契約から決済(引渡し)まで3~4週間という鉄壁の社内ルールがあります。

住信SBIネット銀行を利用したいから1週間ほど期日を延ばしてほしいと交渉しても延ばしてもらえたことは、いままでありません。

飯田グループではありませんが、大手の分譲会社でファースト住建は交渉すると、応じてもらえた経験があります。

飯田グループホールディングスの完成物件を契約する場合は、住信SBIネット銀行のネット経由の住宅ローンを利用することが難しいということになります。

当社窓口経由の場合、最短で1か月で決済が可能になります。しかし、状況によっては他の銀行を保険としてダブル(並行して)で本審査をかけてすすめていく慎重さが求められます。

但し、建築中の物件であれば、契約から引渡まで猶予がありますので、住信SBIネット銀行のネット経由も可能になります。事前審査においては、auじぶん銀行よりスピードは遅いですが、本審査のスピードは住信SBIネット銀行の方が早く結果がでる傾向があります。

契約と同時に書類等全部用意していたとしてもネット経由の場合、間に合うかどうかわかりませんので注意が必要です。

契約から決済までスムーズに行うためのポイントは2つあります。事前審査が通ったタイミングで、すぐに口座開設をネット上で行っていただきます。そして、ネット上で団体信用生命保険の審査を申し込んでいただきます。紙面上で団体生命保険を進めると、団体生命保険の結果が出るまで本審査が進まないため審査が遅くなります。団体生命保険の審査をネット上で進めるためには、QRコードを読み込んでいただいて、相談番号を入力して進めていただきます。

団信の審査終了後、本審査がスタートします。本審査書類の提出が完了していたとしても団信の審査が完了しないと本審査は進まないようになっています。auじぶん銀行も同じです。

通常、ネット経由の場合、決済まで1ヶ月半ほどかかることがあります。

窓口が店舗の方が、審査が早いです。(当社窓口で審査可能です。)また、2022年頃まで、銀行代理業者経由で審査を申し込む方が、金利が低く設定されていました。2022年以降は、ネット経由も銀行代理業者経由も金利を同じに設定しておりましたが、2025年4月から以前に戻り、銀行代理業者経由とネット経由で金利差をつけ、銀行代理業者経由の方が有利な条件となっています。

当社窓口で、事前審査および本審査を進めることができます。ネット上で審査するより、早く審査を進めることができます。お気軽にご相談下さい。住信SBIネット銀行の一番のデメリットは事前審査が遅すぎるということです。ただし、じぶん銀行でも同じですが、特に2月・3月の繁忙期は、すごく時間がかかることがあり注意が必要です。

また、急ぎの場合、銀行代理業者経由では、事前審査を飛ばして、本審査をかけることも可能です。その場合、通常の本審査では、2週間くらいが目安ですが、2週間ともう少しかかるので、通常よりは時間がかかりますが、トータルの時間は短縮できます。

既存の銀行との大きな違いは勤続年数にある

多くの都銀や地銀では、勤続年数は勤続1年以上にこだわるところが多いです。属性によっては柔軟に対応するケースもなくはないですが、住信SBIネット銀行の場合、ネット銀行ということもあり、既存の銀行とは勤続年数の基準が大きく違い勤続1カ月でも審査は可能です。できれば、勤続3カ月は欲しいところですが、勤続1カ月でも事前審査のテーブルにはのります。審査ルールの観点からは、ボーナス分をもらっていないうちに審査にかける方が有利になる傾向があります。なぜならば、1回目のボーナスは、寸志レベルになることが多いためです。個人的な感想として、基本的に属性が弱いとスコアリングの観点から金利条件が悪くなることが一般的ですが、都銀・地銀と比較すると、属性の弱さの割に金利条件(低金利)がいいという印象を持っています。他の都銀・地銀の1次保証ではテーブルに乗らず2次保証の全国保証案件(金利が高い)になってしまったケースでも金利上乗せなしで承認を得ているケースがあります。条件が合えば、穴場の金融機関と言えます。全国保証でも勤続3か月の場合、勤務先の内容が問われることになります。全国保証でも勤務先の内容がよくないと11か月以上の勤続を求められます。

ネット経由と銀行代理業者経由で金利が大きく違う!

住信SBIネット銀行は、ネット経由からも申し込めますが、ネット経由よりも銀行代理経由で申し込む方が圧倒的に金利が安くなります。auじぶん銀行も同じです。

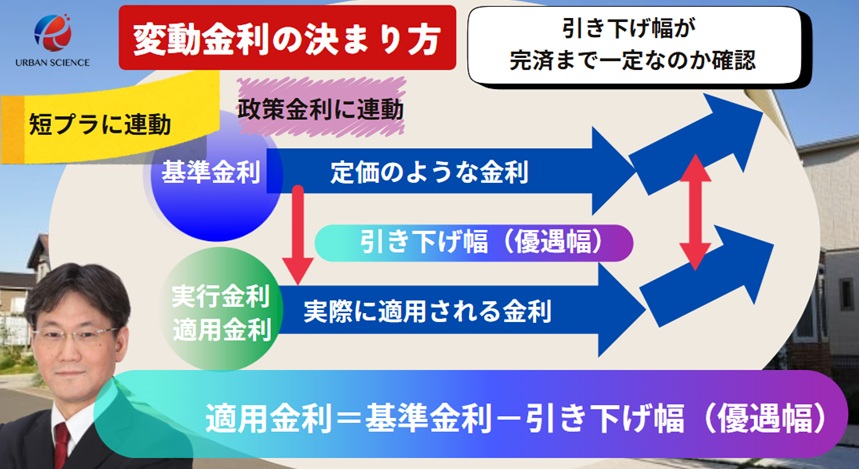

2024年5月基準金利0.01%上昇、10月0.15%上昇!

短期プライムレートが2008年11月17日から1.675%でしたが、日銀がマイナス金利政策を解除したため0.01%上昇したことにより、1.775%に上昇しました。そのため変動金利が0.32%→0.33%と金利上昇しております。 しかし、2割頭金を入れた場合の金利は、引下げ幅を増やしているため適用金利は据え置かれています。適用金利の基準となる基準金利(店頭金利)は、短期プライムレートと連動していくので引下げ幅(優遇幅)が重要なポイントになります。

適用金利(実行金利)=基準金利-引き下げ幅(優遇幅)

適用金利は、上記のように基準金利から引き下げ幅を割り引いた金利が適用されるので、融資実行後も基準金利を意識して見ておく必要があります。

ただ、変動金利には、5年ルール・125%ルールがあるため、支払いはすぐに上昇するわけではありません。5年間は支払いは固定されます。しかし、元金と利息の内訳を調整して支払いを固定させているにすぎません。

2024年10月から、政策金利の上昇により基準金利が0.15%上昇し変動金利が上がりました。諸費用ローンなしで本体100%のローンで変動金利0.484%となりました。諸費用ローン利用の場合、0.484%となり、諸費用ローンを組んでも以前ほど金利差をつけずに借り入れが可能になりました。多くの銀行では基準金利が0.15%上昇しておりますが、auじぶん銀行では、基準金利が0.25%上昇しています。既に住宅ローンを組んでいる方にとっては、基準金利がどれだけ上がるかが重要で、借入時はauじぶん銀行の方が安く借り入れができたとしても、金利上昇局面において借入後は、住信SBIネット銀行の方が低金利になる逆転現象が起こっています。

つまり、日銀の利上げが+0.25%だからといって、基準金利が+0.25%上昇して、適用金利も+0.25%上昇するというわけではなく、利上げの+0.25%は参考指標にすぎず、他銀行との競争の中で戦略的に基準金利・適用金利は調整される傾向があります。

2025年4月から銀行代理経由の方が金利が安い!

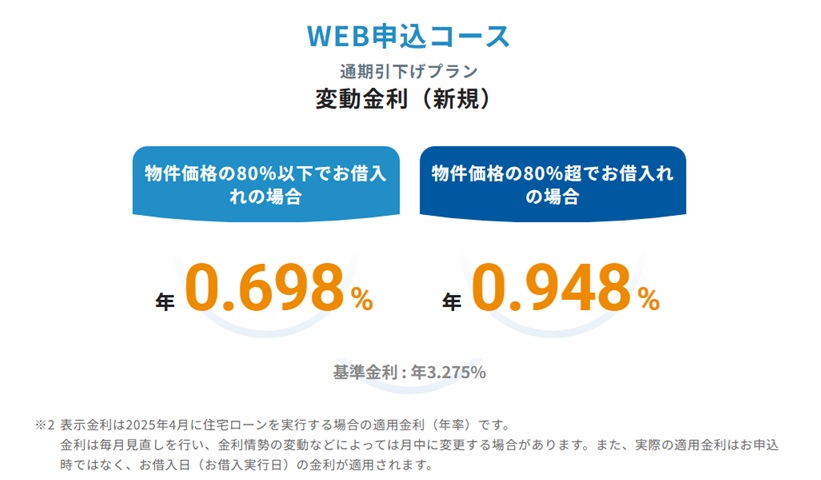

2025年1月には、政策金利が0.25%引き上げられたことにより2025年4月住宅ローンの基準金利が3.275%に引き上げられ変動金利0.698%(諸費用ローンあり)になっております。2025年4月以降重要なポイントが、いままでは、ネット経由でも銀行代理業者でも金利はほとんど変わりませんでしたが、4月からは銀行代理経由の方が圧倒的に条件がよくなっています。

2025年4月以降ネット経由では、諸費用ローン利用もしくは100%ローン利用した場合、変動金利0.948%(諸費用ローン有・100%ローン)となります。

2025年7月から金利の引き上げ

2025年6月にauじぶん銀行が金利を引き上げましたが、住信SBIネット銀行でも7月に金利の引き上げが行われました。ほぼ同じタイミングなので裏でつながっているのではないかと考える方も多くいますが、金利上昇局面におけるネット銀行の弱さが露呈しているとも考えられます。銀行代理経由では諸費用ローンを利用しても変動金利0.698%で融資をしておりましたが、2025年7月から諸費用ローンを利用する場合、変動金利0.810%に引き上げられました。「NTTドコモ」により住信SBIネット銀行が買収(TOB=株式の公開買い付け)されたことが影響しているかどうかは不明です。審査基準においては、三井住友信託銀行が株式を手放しているわけではありませんので、審査基準のベースには三井住友信託銀行の影響が大きくあることは変わっていません。三井住友信託銀行から住信SBIネット銀行へ一部の社員が出向しています。

2026年4月から優遇幅縮小

2026年4月から属性の絞り込みと、担保物件の絞り込みが行われています。100%ローンや諸費用ローン有の場合、変動金利1.2%となり40年ローンでも金利上乗せとなっています。

担保物件の絞り込みとしては、先述のようにZEH水準以上の物件だけ金利優遇幅を高める戦略となっています。

住信SBIネット銀行の全疾病保障の仕組みと特徴

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住信SBIネット銀行の全疾病保障のスゴイところは、65歳まで入れるところです。他の銀行の疾病保障は、45歳から50歳未満のところが一般的です。

手厚い3大疾病や8大疾病など金利上乗せしてまで必要なのか?がんで亡くなる方は多いものの罹患する確率が高くなるのは、ローンの残債がほとんどなくなったあるいは少なくなったころで、場合によっては、罹患するころには、ローンは完済してしまっているかもしれません。男性の場合、現役でバリバリ働いている30代、40代のころは、がんの罹患率は、低く、やっかいながんになるのは、70代に入ってから増えていきます。そう考えた場合、金利上乗せしてまで、メリットを感じません。金利上乗せ分をつもり貯金して、繰り上げ返済に回した方が合理的といえます。

スゴ団信(死亡保障+3大疾病+全疾病保障) 住信SBIネット銀行HPより 2024年12月

住信SBIネット銀行の無料付帯している全疾病保障は、ハードルは高いがないよりはマシという印象ですが、以上のような考えでいくなら、十分といえます。住宅ローン返済期間中に死亡・高度障害になった場合以外でも、すべての病気、けがによる就業不能状態に備えます。

全疾病保障は、「月々のローン返済に対する保障」と「ローン債務残高に対する保障」の2つの保障と、見舞金があります。

★金利の上乗せなしで団信・全疾病保障が付いてきます。どんな病気・けがでも保障する全疾病保障に無料で加入いただけます。全疾病とは、8疾病と定められた疾病と、8疾病以外の病気やケガの2分類から構成されます。ガン、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気の総称をここでは8疾病といいます。

特定疾病および重度慢性疾患※に該当する保険金のお支払

- 就業不能保険金

保障開始日以降に、特定疾病または重度慢性疾患により就業不能状態となり、その状態が継続し、就業不能状態である期間中のローン返済日が到来した場合、ローン返済相当額が最長12ヵ月分支払われます。 - 債務繰上返済支援保険金

保障開始日以降に、特定疾病または重度慢性疾患により就業不能状態となり、12ヵ月を経過した日の翌日午前0時まで就業不能状態が継続した場合、住宅ローン残高全額の返済に保険金が充当されます。

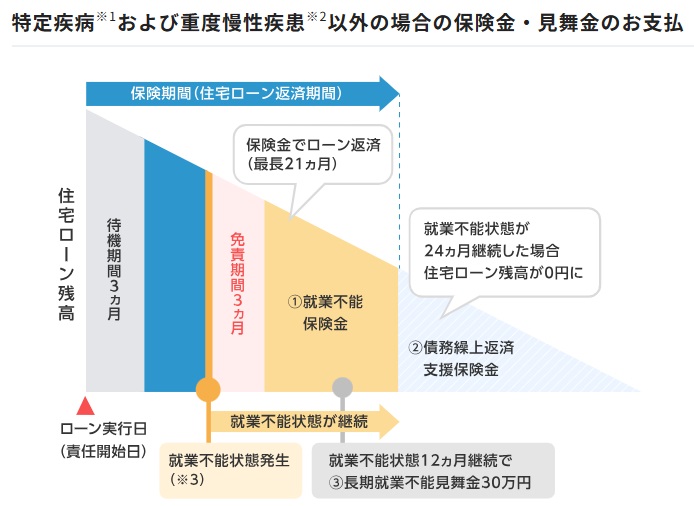

特定疾病および重度慢性疾患以外の場合の保険金・見舞金のお支払

- 就業不能保険金

保障開始日以降に、病気やケガ※により、就業不能状態となり、その状態が3ヵ月をこえて継続し、就業不能状態である期間中のローン返済日が到来した場合、ローン返済相当額が最長21ヵ月分支払われます。 - 債務繰上返済支援保険金

保障開始日以降に、病気やケガにより就業不能状態となり、24ヵ月を経過した日の翌日午前0時まで就業不能状態が継続した場合、住宅ローン残高全額の返済に保険金が充当されます。 - 長期就業不能見舞金

保障開始日以降に、病気やケガにより就業不能状態となり、12ヵ月を経過した日の翌日午前0時まで就業不能状態が継続した場合、見舞金30万円が支払われます。

全疾病の仕組みについては、住信SBIネット銀行公式HPをご参照下さい。※ 重度慢性疾患とは、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を指します。

12ヵ月・24ヶ月を経過した日になっているので、ハードルがかなり高めになっています。

関連記事:住宅購入の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

住信SBIネット銀行の全疾病保障のポイント

<8疾病>

就業不能状態となり、その状態となった日からその日を含めて12ヵ月を経過した場合

ガン、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で、12ヶ月就業不能状態って、なかなかないです。命がないかもしれません。

<8疾病以外の病気やケガ>

就業不能状態となり24ヵ月を経過した場合

ハードルが高すぎます!

2017年6月に住信SBIネット銀行の住宅ローンの疾病保障の商品改定があり、それまでの「8疾病保障が費用負担なく付帯」から「全疾病保障が費用負担なく付帯」の商品になりました。当時は無料で全ての病気やケガに備えられる住宅ローンとして画期的な商品として人気を集めました。

その後2021年、auじぶん銀行・ソニー銀行が疾病保障を強化して、全疾病保障と似たような疾病保障が無料で付帯するだけでなく、全疾病保障にプラスして、 がんと診断された時の残高が半分になる保障が無料でついてくる住宅ローンで対抗してきた歴史があります。2020年8月より、がんと診断されただけで残高が半分になるなどの「がん診断保障」やすべてのけが・病気で入院が180日以上継続した場合ローン残高が0円になる「全疾病保障」に加え、団体信用生命保険「がん50%保障団信」「がん100%保障団信」「11疾病保障団信」の保障内容をグレードアップされました。そして2023年7月に保険会社が変更され更にグレードアップされています。

※司法書士が1人で取引できるメリットは、登記費用が安くなることです。

「スゴ団信 」団体信用生命保険がグレードアップ、「スゴ団信」取扱開始!2021年10月~

2021年10月より業界初の3大疾病(50%)保証が、無料でついてくるスゴイ団信が、取り扱い開始になりました。

「スゴ団信」では、通常の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)を基本付帯します。お借入時のご年齢が満50歳未満のお客さまに対して、通常の団体信用生命保険に加え、ガン診断時給付を含む3大疾病保障(50%)および全疾病就業不能保障を基本付帯するのはネット銀行初となります。金利の上乗せなしです。

100%団信にしたい場合、0.2%上乗せ(40歳未満)となります。つまり、2024年12月現在、0.684%で3大疾病100%となります。30歳台であれば、残債がほとんどなくなってきた頃に罹患リスクが高まってくることを考えると、無料付帯している3大疾病50%で十分だと思います。そのため、コスパ重視で考えると、50歳未満の方が、3大疾病50%無料を利用するのがいいと思います。もしどうしても100%にしたい場合、コスパメリットが弱くなり他の都銀・地銀も比較検討することをおススメします。注意点とすると、どの銀行のガン団信・3大疾病も、利用できるのが45歳もしくは50歳までという年齢制限があることが一般的です。

団体生命保険(スゴ団信)のポイントは年齢です。40歳以上なのか40歳以下なのか、50歳以上なのか50歳未満なのかです。また50歳以上の場合、他の銀行の場合、がん団信や3大疾病は利用できませんが、住信SBIネット銀行の場合、告知に問題がなければ金利上乗せすることにより利用可能です。ココはスゴイところです。そのかわり50歳以上の場合、金利上乗せ金利が3大疾病保障50%で+0.25%となります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

2025年現在40歳以上で、3大疾病100%すると、金利上乗せが0.4%となるため、他の銀行の方が条件が良くなる可能性が高くなります。住信SBIネット銀行の金利の仕組みを考えると、40歳未満の方にメリットがあります。

以下の内容は、2024年11月にスゴ団信が改良される前の金利上乗せの内容です。改善されたことがわかります。(参考)

2024年11月以前の商品の場合、40歳未満か以上かで住信SBIネット銀行を利用するメリットがあるかどうかの判断基準でしたが、2024年11月からは、3大疾病50%無料付帯が40歳未満から50歳未満に引き上げられました。

40歳以上の場合、3大疾病50%を利用するためには、金利上乗せ0.25%が必要になる内容でしたが、50歳まで 3大疾病50% 無料付帯となりより多くの方にメリットがあるようになりました。

一般的に、低金利で条件がいい金融機関ほど、審査が厳しい傾向があります。auじぶん銀行やPayPay銀行はあきらかに審査は厳しめの印象です。住信SBIネット銀行は、金利条件がかなりいい割に、審査が緩められています。これは、2023年3月の上場記念の影響もあり緩められていると考えられます。必ず、審査を厳しくしていくタイミングがあるはずです。今だけのチャンスと考える方がいいかもしれません。2025年現在も状況に変化はありません。

住信SBIネット銀行の住宅ローン審査はどこがする?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ネットと店頭と審査が違う

ネット経由の審査は、三井住友信託銀行が行います。

店頭の審査は、住信SBIネット銀行が行います。

実はネットで申し込むのと店舗窓口で申し込むのと審査するところが違います。

肌感覚として、auじぶん銀行よりは、審査が緩く、諸費用ローンも通りやすい印象を持っています。auじぶん銀行に魅力を感じているが、諸費用ローンは、絶対借りたいという場合は、金利は高くなりますが住信SBIネット銀行の方が、お薦めです。もしくは、都銀・地銀の中で条件のいいところを探すという選択肢になります。本審査で減額されても問題ないという方は、auじぶん銀行でチャレンジするのもアリだと思います。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

住信SBIネット銀行の住宅ローン審査期間

ネット経由の場合、住信SBIネット銀行の住宅ローン審査がスゴク遅く、実際、公式サイトにも新規で45日以上、とあるように契約から決済まで1か月半くらいかかります。ただ、当社窓口の場合は、1ヶ月くらいが目安です。

2月から3月・4月くらいは、混んでいるので、注意が必要です。混んでいなければ、ネット経由ではなく窓口経由であれば問題なく1ヶ月くらいで、決済が可能です。

ポイントは事前審査です。審査自体は仮審査が3営業日となっていますが、1週間は覚悟しておく必要があります。住信SBIネット銀行のデメリットは、事前審査が遅いことです。そのため、本命が、住信SBIネット銀行で契約まで時間的に余裕があるとしても、他行で並行して事前審査をかけておくのが望ましいと思います。本審査については、年々スピードアップしており、早ければ1週間、平均的には10日程度で結果がでることが多く、都銀・地銀と遜色ないスピードになってきています。ただ、混んでいる時は、2週間くらい余裕を見た方がいいかもしれません。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

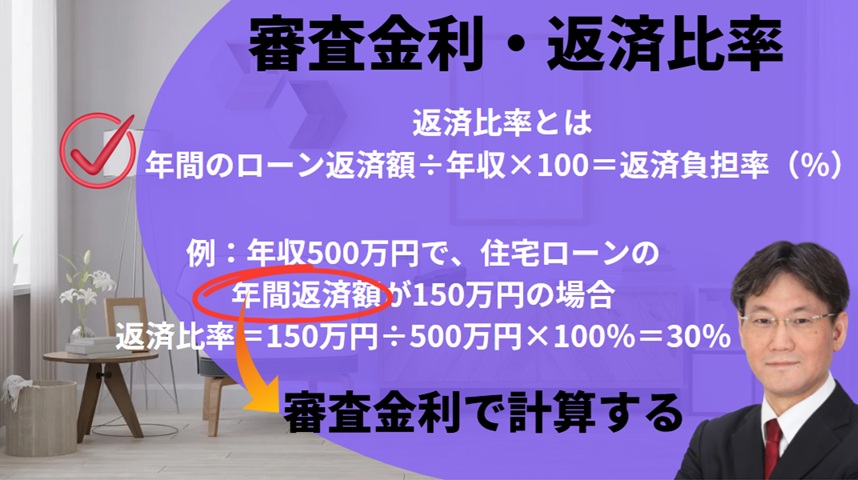

住信SBIネット銀行の 【審査金利】は?

3.25%です。

どの金融機関も、だいたい3%前後なので、一般的な審査金利です。実際に貸し出す金利より高めの金利で返済負担率を計算します。

三井住友銀行出資のネット銀行だけあって、審査金利は、三井住友信託銀行と同じです。そのほかの基準も三井住友信託銀行の審査基準と類似しています。

3.25%で100万円を35年借りた場合の毎月の支払いは、3989円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。

住信SBIネット銀行の 【返済比率】は厳しいのか?

400万円未満 → 30%

400万円以上 → 35%

上場企業の場合40%まで可能→年収・属性に関係なく40%

勤務先・年収等の属性がいい場合、返済比率は40%までみることができます。審査金利・返済比率については、メガバンクと同じようなレベルにある印象でした。しかし、最近では、年収・属性に関係なく返済比率40%で審査が可能になっています。他の金融機関と比較して、金利面を考慮するとかなり審査が緩いと感じています。

しかし、返済比率がおさまっていたとしても、年収が400万円以下の場合、厳しめに審査される傾向があり金利が上乗せされ承認がでるケースもあります。また、年齢が25歳未満の場合も審査が厳しめになるので注意が必要です。

また、住信SBIネット銀行では期間50年まで可能ですが、審査においては期間35年で審査されるため、期間を延ばすことによって借り入れ額を増やすことはできません。

正社員以外の借入申込が可能!?厳しいのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの借入申込ができる方の審査基準として、「雇用形態による制限」が厳しい金融機関の場合、正社員のみとなりますが、派遣社員や、契約社員でも申し込みは可能です。

契約社員の場合、雇用の継続性を重視するため、雇用契約書が審査で必要になります。自動で更新できるような内容が必要となります。その場合、半年以上でも審査は可能ですが、なかなか厳しい結果になる可能性は高いです。

できれば、3年以上で、雇用契約書が必要になり、継続性があるかどうかがポイントになります。 ただ、契約社員でも1年くらいで審査を通過した案件はありますので、チェレンジしてみる価値はあると思います。

また、正社員であっても勤続が3ヶ月くらいで短い場合も、雇用契約書が必要書類として絶対条件となります。事前審査のタイミングで雇用契約書もしくは労働条件通知書が必要になります。

自営業・経営者の場合は、自己資金2割~3割は最低限必要になります。自営業・経営者には厳しい銀行のイメージがあります。3年平均もしくは直近の低い方の収入で返済比率を計算します。

自営業・経営者でも長期にわたり事業を継続しており、それなりの売上と利益を継続している場合、自己資金1割で最優遇金利で審査が通る可能性はあります。

住信SBIネット銀行の 【収入合算】の条件は厳しいのか?

収入合算は、借り入れ額を増やすための手段として利用いただけます。 連帯債務型は利用できません。連帯保証かペアローンの選択肢となります。

合算者が契約社員(3年以上・雇用契約書が必要)の場合は収入合算は可能です。

連帯保証型の収入合算の場合、配偶者の収入の半分までしか合算できないため、できる限り融資を引っ張りたい場合、ペアローンの選択となります。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

連帯保証での合算は、奥様の年収の半分までしか合算できません。

ペアローンの場合、全額合算可能です。連帯債務型の収入合算は利用できない銀行です。

連帯保証での収入合算は、半分までしか合算できないので、属性に自信がない場合、ペアローンで審査を進めた方が無難です。

合算する時は、ペアローンの方が審査が通りやすくなります。

★1年分の源泉が出ていない場合、直近3ヶ月と直近のボーナスで割り戻し計算して、借入可能額を算出します。

他の銀行では、1年間まるまるの給与明細の提出を求められることが多いですが、住信SBIネット銀行の場合、割り戻しで年収を算出するとき、直近3ヶ月の給与明細で審査を進めてくれます。

三井住友信託銀行の出資しているネット銀行ですので、審査基準は三井住友信託銀行の審査基準とかなり類似している印象です。

住信SBIネット銀行の産休・育休の審査の仕方

収入合算者が産休・育休中は、産休前のフルで働いていた源泉徴収の金額を合算する(連帯保証は半分・ペアローンは全額)ことが原則可能です。例外もございますので、一度ご相談下さい。

本審査のタイミングで、産休・育休がいつからいつまでかの証明書を会社に依頼する必要があります。重要なポイントとして、融資実行の時までに復帰していないといけないという縛りはないので、育休・産休の方も利用しやすい金融機関といえます。

また、住信SBIネット銀行では、主債務者が産休・育休でも育休・産休前の源泉の金額を基準に返済比率を計算してくれるところがスゴイところです。また、合算者の条件と同じく 融資実行の時までに復帰していないといけないという縛りはありません。

住信SBIネット銀行の 実質金利・適用金利(最大金利優遇後)はお得?

変動金利 2025年4月~ 変動金利0.698%(諸費用ローンあり)

2023年4月から0.32%(3大疾病50%無料)でそのかわり、3大疾病100%にする場合、金利上乗せが+0.1%→+0.2%になっておりました。2023年5月から短期プライムレートが引き上げられたため、2023年5月から0.33%(3大疾病50%無料) となっていました。2024年10月から変動金利が引き上げられましたが、諸費用ローンありとなしの金利差がほとんどなくなりました。

自己資金割合に応じて適用金利が変わる【2023年10月~】

住信SBIネット銀行住宅ローンの金利は、新規借り入れの場合は自己資金割合に応じて適用金利が変わります。具体的には「物件価格の80%以下」(=自己資金20%以上)の場合に最優遇金利が適用され、物件価格の80%超〜100%以下で借り入れる場合は変動金利0.33%で借り入れが可能でした。つまり諸費用ローンを利用すると適用金利が入り口から上がることが確定となります。いずれにしても多くの銀行では、諸費用ローンを利用する場合、スコアが悪くなり最優遇金利を利用できず、審査の結果、金利が高くなることがありますが、入り口の時点で、適用金利が提示されている点ではわかりやすいと思います。

以前頭金2割(自己資金を頭金2割+諸費用分用意)を入れた場合、金利は変動金利0.298%となり、諸費用ローン利用しない場合大きく金利が下がり、諸費用を組んだ場合、0.359%に大きく金利上昇しておりました。2024年10月以降は、金利差が縮小し、自己資金はあるが手元に置いておきたい、あるいは自己資金分を出さずにその分を資産運用したいというニーズをくみ取り改良されました。2025年4月以降は、100%ローンも100%を超え諸費用ローンを利用しても同じ金利になりました。ただし、自己資金2割以上出した時だけ、金利が大きく下がる仕組みになっています。

【これまでの変遷】変動金利0.41%→2021年10月0.39%→2023年4月0.32%

2024年5月~0.33%(3大疾病50%無料)(諸費用ローンなしの場合)

2024年10月~0.484%(諸費用ローンあり)

2025年4月~0.698%(諸費用ローンあり)(銀行代理経由)

当社窓口で、審査した場合、契約から決済まで1か月くらいで可能です。ネット経由で、申し込みすると1か月半くらい決済までかかります。

以前ではネット銀行ではめずらしく、最優遇金利で貸し出しができない場合、金利を0.1%から0.3%プラスすることにより借り入れができるケースがありました。2024年現在では段階的な金利が適用されるケースがあまりなく、MG保証にまわされていると思います。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

当社窓口で事前審査から取り扱い可能です。お気軽にご相談ください。ネット経由よりも金利安くなります。

住信SBIネット銀行の基準金利【店頭金利】

上記が短期プライムレートの改定履歴になります。基準金利は、短期プライムレートに連動しているので短期プライムレートが上がると、金利の定価である基準金利も上がります。

基準金利から優遇金利分が引かれて実行金利となります。

変動金利の基準金利 2.875%(2024年8月)→3.025%→3.275%(2025年4月)

基準金利は、短期プライムレートに約1%のせた金利を採用するケースが多いです。 主要銀行の短期プライムレートは、2009年以降、1.475%から変わっていませんでした。 マイナス金利解除後の2024年7月では、メガバンクをみてみると三菱UFJ銀行、みずほ銀行、三井住友銀行のいずれも、変動金利は全て2.475%という基準金利(店頭金利)を設定しており、個人の属性によって引き下げ幅が決まり実行金利(適用金利)が決まります。 2024年7月の政策金利引き上げで2024年10月に基準金利が引き上げられ、2025年1月の政策金利0.25%の引き上げにより、2025年4月に基準金利が引き上げられています。

また、すべての金融機関でいえることですが、10年固定等では当初期間引下げプランがあり10年固定であれば、当初10年だけ引き下げ幅が大きく取られていますが、10年以降の引下げ幅は大きく削られる商品があります。かなり引き下げ幅が削られている仕組みになっているので注意が必要です。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

住信SBIネット銀行は 【ミックス返済】可能なのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ミックス返済は可能です。ミックス返済とは仮に3000万円ローンを組む場合、1500万円変動金利、1500万円35年固定のような形でリスクを分散して組める住宅ローンの組み方です。

2023年2月からミックス返済の新商品がでました!

変動金利と35年固定をミックスする取り扱いが可能です。詳細は、お気軽にご相談下さい。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

住信SBIネット銀行の 【銀行手数料】は高いのか?

事務手数料型のみとなります。保証料型は利用できません。

融資金額×2.2%となります。(税込)

また、都銀・地銀でよくある事務取扱手数料(3万円~5万円+消費税)のような費用は発生しません。

融資事務手数料は、安いとはいえませんが、他のネット銀行のauじぶん銀行等と同じ水準です。同じSBIグループのSBI新生銀行のように定額型の手数料は利用できません。また、都銀や地銀で利用できる保証料を支払うタイプの保証型を利用することはできません。しかし、都銀や地銀のように事務取扱手数料が発生しないだけでなく、電子契約時発生する電子契約手数料も発生しません。

住信SBIネット銀行は【諸費用ローン】を組むことができるのか?

諸費用ローンを組むことは可能です。

一般的に、住宅ローン借入時に、諸費用まで合わせて借入できる銀行は多いですが、諸費用の借入が可能な場合でも、住宅ローンとは別に諸費用ローンでの借入となり、審査の結果、高めの金利になることが多いです。住信SBIネット銀行でも2023年10月から諸費用ローンを利用する場合、審査次第ではなく入り口から金利差をつけていました。2025年4月からは、物件価格だけ借りる100%ローンでも諸費用ローン利用でも金利は変わりません。

抵当権設定については、諸費用ローンを利用したとしても、住信SBIネット銀行では住宅購入資金+諸費用を1本の住宅ローンで借入でき、auじぶん銀行のように諸費用ローンがあるときの審査のように厳しくはないので、承認がおりれば、金利は諸費用ローン無しよりは高くなりますが、諸費用ローンを組んで自己資金なしでの住宅購入も低金利で十分可能になるかもしれません。

抵当権設定が1本でいける場合、2本の抵当権設定よりも登記費用が安くなります。

※ボーナス割合は、500万円以上となります。

住信SBIネット銀行の 【最低必要勤続年数】は緩く3ヶ月以上

ネット銀行で、金利も低いですが、3ヶ月以上の勤続年数で、審査は可能です。3ヶ月以上で、審査は可能ですが、試用期間の場合、テーブルにはのりません。3ヶ月くらいで勤続が短い場合、雇用契約書が必ず必要になります。連帯保証で収入合算する場合も、合算者も勤続が1年未満で短い場合、雇用契約書もしくは労働条件通知書が事前審査のタイミングで絶対に必要になります。基本は、少なくとも半年以上できれば、1年以上欲しいところです。

雇用の継続性をきっちりとみていきますので、できるだけ長い方が審査の承認の可能性が高くなります。

勤続年数が短い場合、直近3ヶ月の給与明細とボーナス明細をご用意ください。勤務先の内容がいい場合、審査が通る可能性もありますので、お気軽にご相談ください。

勤続3ヶ月でもテーブルにのる可能性があります。

5000万円以上の借り入れでも診断書は必要ありません

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ほとんどの銀行は、5000万円以上の借り入れをする場合、医者の診断書が必要になります。auじぶん銀行では診断書が必要になります。

住信SBIネット銀行の場合、5,000万円以上の借り入れの場合でも、医者の診断書はなくても大丈夫な金融機関です。

※自宅療養でも入院保障あり。

保証料不要・繰り上げ返済手数料が無料

住信SBIネット銀行の住宅ローンのメリットに保証料0円・繰り上げ返済手数料0円というメリットがあります。

住宅ローン借入時の保証料0円

一部繰り上げ返済手数料0円

住信SBIネット銀行は、保証会社を利用する必要がないのは大きな特徴です。

一般的な銀行の住宅ローンでは、保証会社の審査を受け、保証会社が連帯保証人になってくれることで住宅ローンの借入をするのですが、ネット銀行の場合、保証会社は利用しないため保証料は0円です。

ただ、ネット銀行は、保証型ではなく融資事務手数料型でしか融資しませんが、保証型で必要な保証料が要らない代わりに、融資事務手数料がかかります。この融資事務手数料が、保証料と同じくらいの金額に設定されているので、実際は、ネット銀行の方が、諸費用がスゴク安くなるというわけではありません。

また、ネット銀行の融資手数料型のデメリットとして、繰り上げ返済しても戻ってこないという点にあります。保証型の場合、振り上げ返済をするとその分の保証料が、手数料を差し引かれて、戻ってきます。だから、ローンを組む期間が短い場合、保証型も一度、検討してみる価値が生まれます。

住信SBIネット銀行の住宅ローンは、一部繰り上げ返済の手数料は0円です。

住宅ローンの支払い金利を少なくするためには、お金の余裕が出来た時に、こまめに一部繰り上げ返済を行うのが大切です。

しかし、一部繰り上げ返済に手数料がかかると、まとまった金額になるまで待つなどしないといけないため、どんどん繰り上げ返済するという事ができません。住信SBIネット銀行では、一部繰り上げ返済にはお金がかからないので、積極的に繰り上げ返済できます。

返済口座への資金移動0円で可能

住信SBIネット銀行は、定額自動入金サービスを無料で利用できます。

住信SBIネット銀行で住宅ローンを借入するけども、給料の受け取り口座など、メイン銀行は別にあるという方におすすめのサービスです。

毎月、住信SBIネット銀行に送金していては手数料もばかにならない金額になります。

都銀では、1回あたりの振込手数料が880円(税込)ほどかかりますので、1年で10,560円の手数料が必要になってしまいます。

住信SBIネット銀行では、他行から住信SBIネット銀行に毎月自動で送金してくれる定額自動入金サービスを無料で利用できます。

これは、ネット上で申し込むことが可能です。

本来、他行からの1回の振込ごとに数百円の手数料が必要となりますので、こういった手数料が無料になるのはお得なサービスです。自動で送金してくれることで入金漏れを防ぐことができます。

ネット銀行の1番の弱点は、店舗がないことですが、この自動送金システムがあれば、不便さはないと思います。別の銀行の給与振り込みの口座から自動的に住信SBIネット銀行の口座へ毎月の支払い分送金されるように設定しておけばいいだけです。

住信SBIネット銀行は審査次第で金利が変動するレアな銀行!?

住信SBIネット銀行では、2019年12月から審査結果次第で金利が年0.1%~0.3%上乗せする方式を採用しました。ネット銀行の住宅ローンで審査の結果で金利を上乗せするのは比較的珍しいパターンです。基本的にはネット銀行の場合、貸すか貸さないかだけの判断で、優遇金利の幅は一律同じです。

又、新規の住宅ローンと借り換えの住宅ローンの金利は違います。借り換えの金利の方が、表示されている金利は安く設定されています。

以前では、住信SBIネット銀行では、ネット銀行ではめずらしく審査次第で、0.1%~0.3%高くなる可能性がありましたが、2024年以降では0.2%上乗せの可能性があります。MG保証(住信SBIで否決の場合)にまわすより取り込みできる内容であれば、金利上乗せしても取り込みたいという思惑があります。金利上乗せで審査結果がでている場合、ギリギリのラインで審査が通ったことを意味します。

基本的にネット銀行では、効率化のために、属性のいいお客様だけを取り込もうとしているため、イエスかノーかの判断だけなのが一般的です。しかし、そもそもテーブルにのらない場合、後述で解説しているMG保証に回され金利が高くなります。

民法上の隣地から50センチ離れていない物件など担保評価が低い物件にも注意が必要です。 住信SBIネット銀行では、 民法上の隣地から50センチ離れていない物件については、入り口の部分で、拒絶されることはありません。

また、越境がある場合、将来撤去の同意書があれば、本審査を通過することができます。

しかし、担保評価が低くなる物件については共通して、審査全体に影響を与えます。審査次第で、減額もしくは、金利が上げられる可能性があります。どちらかというと金利が上げられる可能性が高い傾向があるので、担保評価が低くなる物件についてはできるだけ自己資金を入れることで、対策が可能になります。

新築一戸建ての場合の融資の注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

以前は土地を購入して、ハウスメーカーで家を建てる場合、分割融資はできませんでした。そのため、つなぎ融資を利用する形になりました。現在では、分割融資が可能です。

ハウスメーカーの担保力がない場合、審査がきびしくなります。実績が少ないハウスメーカーを利用する場合、注意が必要です。

大手のハウスメーカーであれば問題ありません。できるだけ実績のある工務店やハウスメーカーで建築することが、ローンの審査を通すために重要です。実績が少ない小さな工務店の場合、それが原因で否決される可能性があります。土地を決済しても、建物が完成するまでに、ハウスメーカーの倒産リスクを考えると当然のことだとは思います。建物が建たないと土地だけのローンが残り、宙ぶらりんの状態が続きます。

分割融資ができない金融機関でしたが、2022年~分割融資が可能になりました。

住信SBIネット銀行は土地先行決済の分割融資が可能になりました!

ネット銀行で初めて分割融資ができるようになりました。分割融資のことを考えて、都銀で検討していた方には朗報です。

2022年から住信SBIネット銀行では新築一戸建ての分割融資が可能になりました。土地を先行決済するときに土地の分の融資、そして建物が完成したら建物の部分の融資が可能になります。分割融資で、つなぎ融資を利用しなくてもよくなれば、その分の事務手数料や金利負担などの諸費用が軽減されます。

土地にかかる仲介手数料等も対応しています。ただ残念ながら、着手金や中間金については分割融資はできません。ハウスメーカーが、着手金や中間金を自己資金で対応できるくらいに譲歩してくれれば、十分利用できる可能性がありますので、ハウスメーカー選びの時にも、対応が可能かどうか交渉する価値はありそうです。

住信SBIでは、 着手金や中間金がどうしても必要な場合、提携のつなぎ融資を利用することができます。島根銀行と提携しています。

ネット銀行では、分割融資ができる金融機関は非常にめずらしいです。分割融資ができる貴重な金融機関になりましたが注意点があります。

当然、銀行は建物の担保価値も考慮して融資をするので請負契約をするハウスメーカーの規模や実績が重要です。規模の小さい会社だと利用不可となる可能性が高いです。よく名の知れたハウスメーカーであれば全く問題はありません。

住信SBIネット銀行はワイド団信は取り扱いできるのか

団信の加入条件を緩和したワイド団信は、取り扱える金融機関は限られていますが、住信SBIネット銀行ではワイド団信は取り扱いは可能です。 金利が0.3%上乗せされます。通常の団信が謝絶された場合、自動でワイド団信に移行されます。

ワイド団信の取り扱いは可能です。

ワイド団信の取り扱いは、銀行が限られております。イオン銀行・ソニー銀行・auじぶん銀行・りそな銀行等では取り扱いが可能です。保険引き受け会社はSBI生命です。一般団信もSBI生命です。SBI生命のワイド団信は、クレディアゴリコル生命と比較すると守備範囲が少し狭い印象があります。つまり厳しめの印象があります。私のお客様では一般団信が謝絶されて、ワイド団信で引き受けしてもらえたことはなく、一般団信で謝絶されるとワイド団信も謝絶のイメージがあります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

住信SBIネット銀行とSBI新生銀行の金利・商品戦略の違いとは?

住信SBIネット銀行とSBI新生銀行の違い

そもそも住信SBIネット銀行とSBI新生銀行はともにSBIホールディングス傘下の銀行で、グループ企業となります。

住信SBIネット銀行とSBI新生銀行はともにSBIホールディングス参加の銀行で、SBI新生銀行に商号変更されるまで、新生銀行の審査基準で、審査されていました。商号変更後は、新しい審査基準で、住信SBIネット銀行の審査基準に近い基準で審査されています。

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスの共同出資のもと2007年9月から営業を開始し、現在は人気のあるネット銀行の代表格としてご存じの方は多いと思います。一方、SBI新生銀行は「旧新生銀行」で、2021年12月にSBIホールディングスの子会社となり、2023年1月に「SBI新生銀行」に商号変更し、2023年8月頃には審査基準も大きく変更されました。

住宅ローンの観点では、戦略的に棲み分けを考えています。住信SBIネット銀行は業界最低水準の低金利と保障の充実した団信「スゴ団信」が魅力的ですが、手厚い団信を切り離すことができませんが、SBI新生銀行は、変動金利の低金利水準には、魅力があり、一般団信をベースとしており、がん団信を利用したい場合、金利上乗せ0.1%で対応しています。

住宅ローンの審査基準においては、 住信SBIネット銀行の方がやや緩めの印象があります。

住信SBIネット銀行とSBI新生銀行の金利面以外の違い

また、2024年時点では住信SBIネット銀行のデビッドカードは海外でも利用できるため海外のATMから現地通貨を引き出すことができますが、SBI新生銀行のデビッドカードは日本国内しか利用することができません。

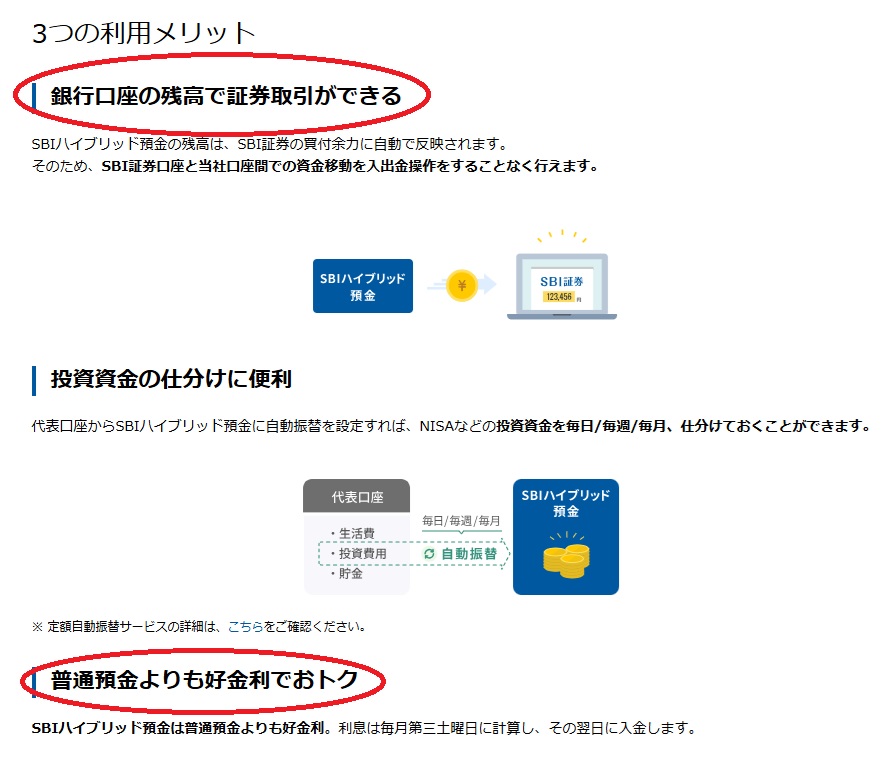

また、住信SBIネット銀行では、SBIグループのSBI証券との連携が強く資産運用を積極的に考えている方にとってSBI新生銀行よりメリットがあります。

SBIハイブリッド預金を利用すると、銀行口座の残高がSBI証券の買い付け余力として反映されるようになっており、SBI証券の口座とSBIハイブリッド預金の入出金を行うことなく証券取引が可能になります。

住信SBIネット銀行では、他行から住信SBIネット銀行に毎月自動で送金してくれる定額自動入金サービスを無料で利用できるため、給与振り込みの銀行を生活資金専用の口座として利用し、 住信SBIネット銀行の口座を資産運用と住宅ローンの専用の口座として分けて利用することもできます。

関連記事:SBI新生銀行 住宅ローンの審査基準は厳しい?緩い?落とし穴を徹底解説

借地・定期借地権付きの物件・旧耐震のマンションの取り扱いは不可です。

ネット銀行に共通することですが、手間暇のかかる担保評価の低い物件は、取り扱いできないことが多いですが、住信SBIネット銀行も借地や定期借地権付きの物件、旧耐震のマンションの取り扱いは不可です。担保物件については、出資している三井住友信託銀行よりやや厳しめの印象を受けます。

住信SBIネット銀行では、旧耐震のマンションの取り扱いは不可となっており、どんなに公務員等のように属性がよくても、担保評価の低い旧耐震のマンションの取り扱いはできません。

旧耐震は取り扱い不可ですが、築年数が古い物件を取り扱う時、他の銀行でよくある完済時、築65年という基準がなく、35年ローン組める方でも、返済期間が削られるような規定はないので、新耐震基準の物件であれば、返済期間は自分だけの年齢を気にするだけで大丈夫です。44歳以下であれば、35年ローンが可能となります。

また、敷地面積が40㎡を切る狭小地の物件も担保評価に注意が必要です。多くの銀行では、40㎡以下の物件の取り扱いを不可としておりますが、住信SBIネット銀行では、入り口では断ってはいません。しかし、担保評価がつきづらいことにはかわりないので注意が必要です。

中古住宅を購入する場合、特に注意すべき点があります。増築していていたりもしくは違法建築で、建ぺい率・容積率オーバーしている物件の取り扱いはできません。

借地・定期借地権だけでなく旧耐震のマンションも取り扱い不可です。

借地・定期借地権はどのネット銀行でも取り扱い不可ですが、担保評価は厳しく見られますが、旧耐震のマンションは、auじぶん銀行やソニー銀行では、入り口のところで断られることはありません。しかし、厳しくみられることには変わりありません。

借地・定期借地権付きの物件・旧耐震のマンションは取り扱い不可

auじぶん銀行より住信SBIネット銀行の方が審査は緩い傾向がある

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住信SBIネット銀行と同じ低金利でよく競合するauじぶん銀行と比較して、全体的に緩い傾向があると感じています。auじぶん銀行は、会社規模もかなり重要な要素になっており、規模が小さいと厳しく見られますが、住信SBIネット銀行の場合、auじぶん銀行の会社規模(資本金1億円以上)でなくても問題ありません。社員数20名くらいでも、否決されずに通過している案件もございます。

これは推測ですが、住信SBIネット銀行の場合、ネット経由で審査するのと窓口経由で審査するのと審査基準は同じですが、若干審査の通りやすさに差があるのではないかと思うことがあります。

どの銀行も会社規模・業績は重要な審査基準となります。出資している三井住友信託銀行と審査基準は似ていますが、やや三井住友信託銀行より会社規模・業績については緩めの印象を受けています。

会社規模として、20人以下の社員規模でも審査が通った経験があります。ご不安な方はお気軽にご相談下さい。

住信SBIネット銀行はリフォームローンはあるのか

住信SBIネット銀行は、auじぶん銀行と同じで、リフォームローンの取り扱いをしておりません。リフォームローンを利用する場合、ネット銀行であれば、ソニー銀行もしくは、都銀・地銀のリフォームローンの取り扱いのあるところの金融機関に絞り込まなければいけません。

auじぶん銀行も同じですが、ネット銀行は、中古物件は使いずらい印象です。リフォームローンが使えないということもありますが、事前審査で担保評価をみていませんので、注意が必要です。中古戸建ては、築15年以内くらいまでの物件を選んでおくのが無難です。

リフォームローンの取り扱いはしておりませんが、つなぎ融資のスキームを利用して住信SBIネット銀行を利用することができます。ただし、つなぎ融資を利用するための事務手数料(11万円)と印紙代と金利負担がかかります。リフォーム工事完了後、住信SBIネット銀行の融資実行が行われます。

住信SBIネット銀行は、住み替えローンはあるが金利は高い

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住み替えローンとは、既存のローンの残債より安くしか売れないが自己資金で補填できない場合、その差額分を新規の住宅ローンにのせて組む住宅ローンのことです。

住信SBIネット銀行では、住み替えローンの商品はありますが、引受先がMG保証となり金利は高めになります。住み替えローンは、どの銀行でも条件は同じですが、購入と売却の同時決済が絶対条件となります。 MG保証のため実際の貸出金利が高くなるため利用しずらいです。

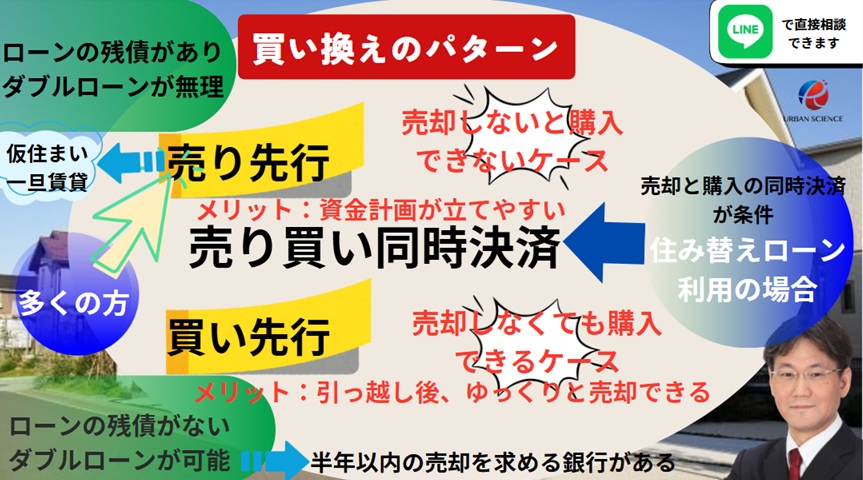

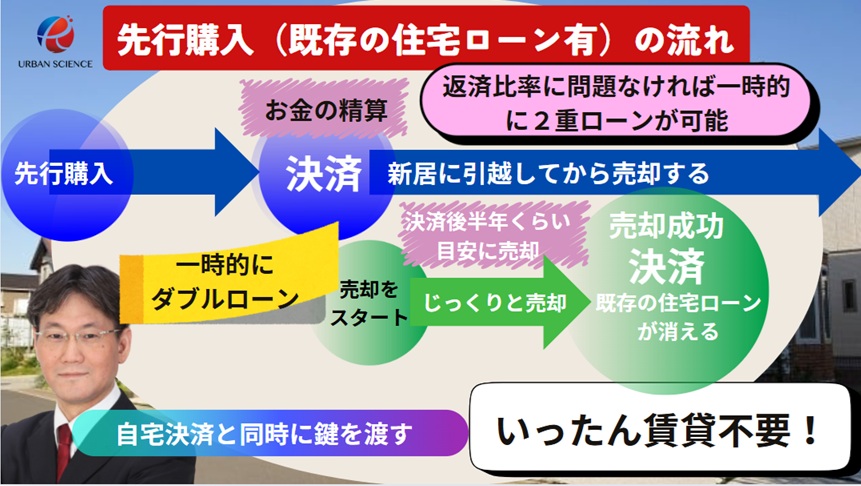

買い換えで買い先行で後売りのダブルローンは可能なのか?

どうしても欲しい物件があるが、買い換えでローンの残債がある場合、どうすればいいのか悩むところです。一般的には売り先行で自宅が売れるか、業者買取でないと先に進めません。すぐに売却の契約ができない場合、業者買い取りでしか欲しい物件を手に入れることができません。

住信SBIネット銀行では、既存の住宅ローンの残債と新規のローンのダブルローンで返済比率があえば一時的にダブルローンが可能です。

審査自体は、既存の住宅ローンの残りを審査金利3.25%で引き直しで返済比率がおさまるかという審査ではなく、変動金利であっても現在の支払いをそのままの計算でいけます。つまり現在の支払いの12ヶ月分を返済比率に算入するだけで返済比率が収まるかの計算をするだけになります。

高い審査金利で、支払いを出し直してつまり3.25%の審査金利で引き直しせずに審査してくれるところはありがたいところです。

一時的にダブルローンが可能であれば、新居の決済を先にして新居に住み替えてからゆっくりと売却することが可能です。

住信SBIネット銀行の本審査に必要なもの

※本審査のタイミングで、印鑑証明は必要ありません。

住民票(家族全員分) 1通

課税証明書または、住民税決定通知書(去年分) 1通

本審査用紙に住所氏名等署名と認印で捺印

個人情報に関する同意書に署名捺印

本審査で、実印は必要ありません。

団信の審査終了後、本審査がスタートします。つまり団信の審査が完了しないと本審査は進まないようになっています。契約の期日までに間に合わせないといめないので、スムーズに審査をしていくためには、団体信用生命保険の告知をスグにしていくことが大切です。

本審査から決済までに必要な枚数まとめ

住民票2通(本審査と登記用)

印鑑証明書1通(決済時登記用として必要)

課税証明書または住民税決定通知書1通(本審査時必要)

団体生命保険の審査はネットでも従来の紙での審査は可能です。

住信SBIネット銀行のフラット35はお得なのか

住信SBIネット銀行のフラット35の大きな特徴は、買取型と保証型と両方利用できる点にあります。

住信SBIネット銀行のフラット35の手数料

(買取型と保証型の両方可能な金融機関)

金利は、フラットで定められた金利の幅の中で一番安く設定されています。 以前は、フラットの諸費用ローンは、仲介手数料等を組み入れることができなかったため、アプラスを利用していたが、現在は仲介手数料も組み込めるようになったので、アプラスを利用することは少なくなりました。またほとんどの金融機関は、買い取り型のフラットしか利用できないところがほとんどですが、住信SBIネット銀行のフラットは、どちらでも利用することができます。

買取型 1.1% (ローン事務手数料)

銀行代理業者によって、手数料が違います。

★登記費用・仲介手数料・火災保険料・金融機関に支払う手数料・印紙代は、ローンに組み込むことは可能です。※固定資産税の日割り分、仲介会社に支払うローン事務手数料等は、ローンに組み込むことはできません。

★併せ融資を利用する場合、全体の1割の部分については、1.6%で全疾病付きが可能となります。

保証型 2.2% (ローン事務手数料)

保証型の方が金利は低いですが、手数料が高くなり、自己資金が必要となります。

保証型は、2.2%の手数料がかかりますが、買取型は、

銀行代理業者によって、手数料が違います。

【フラット35の保証型】とは

住信SBIネット銀行が提供する住宅ローンに住宅金融支援機構が保険(住宅融資保険(保証型用))を付け、お客さまが返済できなくなった場合に、住宅金融支援機構が住信SBIネット銀行に対して保険金を支払います。この住宅融資保険(保証型用)の仕組みを活用して住信SBIネット銀行が提供する全期間固定金利の住宅ローンです。アルヒのスーパーフラットと同じ仕組みの商品です。

自己資金2割以上入れる場合、住信SBIネット銀行の保証型を利用するメリットが生まれます。審査金利が低くなるので、審査が通りやすくなるとも考えることができます。

ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

ワンルームマンションを所有していてローンがある場合、他の銀行と同様に負債とみなされ不利になります。しかし、条件次第で、収益のローンを住宅ローンの返済比率に含めずに、審査を進めることができた事例があるため、一度、事前審査をかける前にテーブルにのるかどうか確認してみる価値はあるかもしれません。

確定申告をしていない場合、どの銀行もテーブルにはのりません。

その場合、確定申告書3期分が必要になります。

ネット銀行初 !住宅ローン借入期間を最長50年に

2023年8月4日から借入期間について、住信SBIネット銀行は、ネット銀行初となる最長50年までの取扱いを開始しました。地銀等では、最近40年ローンの商品も増えてきましたが、最長50年の住宅ローンは、ネット銀行初となります。従来、住宅ローンの借入期間は最長35年まででしたが、戸建て・マンションの価格高騰など住宅ローン市場の変化、住宅購入検討者の若年齢化などを背景とし、借入期間を最長50年まで拡大して、より顧客ニーズに応える商品へと改定することが目的です。

対象商品は、フラット35、フラットパッケージローンは対象外となります。対象者は、借入時年齢が満18歳以上満65歳以下、完済時満80歳未満で、安定かつ継続した収入があり、団体信用生命保険に加入できる国内居住者となります。

金利タイプは、変動金利と、固定金利特約タイプ(2年・3年・5年・7年・10年・15年・20年・30年・35年)。借入金額は500万円以上2億円以下。なお、借入期間が35年超~50年以内となる場合、住宅ローンの適用金利に年0.15%が上乗せとなります。

基本的に、住宅ローンは、期間が長くなれば、審査が緩くなります。なぜなら審査金利が同じであれば、期間を長くすると返済比率に余裕が生まれるからです。50年ローンということで審査が緩くなるのではと期待する方もいらっしゃいますが、地銀の40年ローンと同じで、審査基準は35年ローンと同じように行いますので審査は緩くなりません。

団体信用生命保険の告知のDX化

かんたん住宅ローンに入力欄が追加されるそうです。

住信SBIネット銀行株式会社とSBI生命保険株式会社は、住宅ローンの申込から実行までの手続きをDX化したデジタルプラットフォーム「かんたん住宅ローン」(アプリ)に、団体信用生命保険(引受保険会社:SBI生命)の手続き機能を追加しています。これにより住宅ローンの申込に加えて、団体信用生命保険の申込が「かんたん住宅ローン」経由で可能になり、より簡単に分かりやすくスピーディーな住宅ローン申込が可能になっており、アプリで告知ができるようになっています。

機能追加の狙い

住宅ローンのお借入れにあたり加入いただく団体信用生命保険の手続きについては、従来よりWEBからの手続きは可能でしたが、金融機関への住宅ローンの申込とは別に、保険会社への手続きが必要でした。

このたび、「かんたん住宅ローン」に団体信用生命保険の手続き機能を追加することで、「かんたん住宅ローン」において住宅ローンに関するすべての手続きを完結することができます。

追加する主な機能

● いつでもできる

やることリストにて、団体信用生命保険の申込タスクが表示されます。表示をクリックすることでIDやパスワードの入力不要でお申込みできます。

● いつでもわかる

団体信用生命保険の申込タスクに申込状況が表示されます。未対応、対応済など現在の状況が確認できるため、団信査定状況をタイムリーに知ることができます。

また、保険会社による査定後は、申込プラン、上乗せされる金利などが確認できます。

● 提出書類のアップロード機能(ペーパーレス化)

一定の条件において提出が必要となる診断書等について、画像データやPDFファイルをアップロードすることでご提出できるため、郵送に比べ団信査定がスピードアップします。

また、ご提出が必要な場合はやることリストに表示されます。

金消契約は電子契約なので、遠方の方でも便利!手続きの手順

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

電子契約なので、印紙代は必要ありません。

住信SBIネット銀行の場合、金消契約つまりローンの契約は電子契約なので、ネット上で完結します。当社窓口経由でもわざわざローンプラザまで、出向く必要はありません。

ただ、ネット銀行は、どこでも同じですが、抵当権設定の司法書士が、銀行の指定となります。そのため、抵当権設定の司法書士とのやりとりは必要になります。尚、住信SBIネット銀行を利用時、銀行代理業のファミリーライフサービスを利用する場合、 抵当権設定の司法書士が指定されません。

本審査が終了すると、「借入手続きのご案内」が店舗経由で届きます。本審査の融資金額より金額を下げたり、約定日等を変更する場合、早めにローン契約を済ませる必要があります。

住宅ローンの本審査のタイミングで口座開設した場合、認証番号カードが届きましたら(郵送で届きます)、住信SBIネット銀行のWEBサイトにログインして、初期設定をすると、ローン契約の手続きが可能になります。

住信SBIネット銀行では、最後の決済の振り込みの本数がローン契約時入力できる本数が5本に制限されています。

金消契約(ローンの契約)は、8営業日前の17:00には、完了しなければいけません。足りないお金は、住信SBIネット銀行の口座に、5営業日前までに入金して下さい。

金消契約(ローンの契約)の時に、振込先と金額を入力しますが、あとからでも入力は可能です。

当社では、新築一戸建ては、大阪・兵庫を中心に、関西一円の物件が取り扱い可能です。お気軽にご相談ください。

MG保証の取り扱いが可能になりました!

Merry Gateホールディングス株式会社(代表取締役:加藤裕史、本社:東京都中央区)傘下のMG保証株式会社(代表取締役:加藤裕史、本社:東京都中央区)は、住信SBIネット銀行株式会社(代表取締役社長(CEO):円山法昭)と提携し、住信SBIネット銀行が取扱うローン商品の保証業務を2022年7月29日に発表されました。

住信SBIネット銀行では、 住信SBIネット銀行のテーブルにのらない場合、MG保証での審査が可能になりました。 金利上乗せ+0.35%~+0.65%となります。

MG保証は、審査が緩いです。

MG保証は、全国保証より審査が緩い傾向にあります。金利は、1%越えと変動金利としては高めですが、フラットもダメだった場合でも、審査を出す価値はあります。

注意点とすると、低金利で利用できる住信SBIネット銀行の審査がダメなとき、自動的にMG保証の審査に切り替えられます。この場合、切り替わっているかどうか判断できないだけでなくかなり審査に時間がかかる可能性がありますので、同時並行で他の銀行も審査をかけておいた方がいい可能性があります。また、MG保証の場合、金利が最低でも0.3%上乗せで0.6%上乗せされる可能性もあるので、他の銀行の方が条件がよくなる可能性があります。

ただし、審査は緩めで返済比率が40%を超えていたとしても、審査を通過する可能性があり、フラット35よりも借入額を増やすことができる可能性があります。年収倍率でいうと10倍が目安です。

審査金利は4%で、返済比率は55%以内が目安です。旧耐震のマンションでも取り扱いができるのが特徴です。ただし、物件の検査済証があることが絶対条件となります。また建ぺい率、容積率オーバーの物件は取り扱いができないことに注意が必要です。

また、住信SBIネット銀行で、MG保証を利用する場合、0.3%~0.8%の金利上乗せに限定しており、他の金融機関のように2%台、3%台になることはありません。高くても1.5%ほどとなります。自営業でもフラット以外でトライしてみたい方で、 売上や利益がそれほど悪くなく安定しているケースでは住信SBIネット銀行でMG保証で試してみるのもアリだと思います。

2024年以降のMG保証の注意点として、承認率がかなり落ちているということです。おそらく過去の債権で事故が多いため、承認することをかなり絞り込んでいると考えられます。

また、住信SBIネット銀行のリスクとして、事前審査の段階では担保評価をしていません。仮に属性に問題がなかったとしても、本審査で担保物件に問題があった場合、MG保証に回される可能性があります。前面道路が建築基準法43条の物件や越境がある物件等担保物件に問題がある場合で、MG保証に回された場合、金利上乗せになるリスクも考慮しておく必要があります。

前面道路が建築基準法43条の物件や越境がある物件等担保物件に問題がある場合、担保物件をチェックする部署の方が、現地確認するケースがよくあります。

住宅ローンプラス500で車のローン等の1本化できる商品がある

住信SBIネット銀行では、ろうきんと似た商品があり、正攻法で車のローンを1本化する商品があります。ただし、500万円までで、MG保証が担当しているため、金利は高くなります。本体の住宅ローンもMG保証となるため本体の金利も高くなります。実質的には金利上乗せが+1%くらいとなり高めの金利となります。そのため利用する方はあまりいない印象です。(MG保証の商品)

SBI信用保証はどんなケースで利用するメリットがあるのか

2024年以降のMG保証の承認率がかなり落ちていることをきっかけに2025年3月、SBIホールディングス株式会社とその連結子会社であるSBIアルヒ株式会社および株式会社SBI新生銀行が共同出資したSBI信用保証株式会社は、2025年4月1日より住宅ローン保証事業を開始すると共に、SBIアルヒが取り扱いを開始する変動金利住宅ローン「ARUHI 住宅ローン(SBI信用保証)」の保証業務を行っています。

SBIアルヒは、住信SBIネット銀行の銀行代理業者として業務をおこなっていますが、いままでは住信SBIネット銀行で否決されたお客様の受け皿としていたMG保証の承認率が落ちているため、SBIグループで出資して住信SBIネット銀行で否決されたお客様のMG保証に代わる受け皿として住宅ローン保証業務を行っています。実際、MG保証よりも審査基準は類似しており返済比率55%までOKで、承認率がかなりアップしています。つまり、2025年6月の現時点では、MG保証より審査の緩い保証会社ということになります。スコアリングは、MG保証よりも細分化されており、フラット35の長期固定金利と銀行の変動金利の間位のポジションをターゲットとした商品を展開しています。

飯田グループの新築建売購入時、ある銀行代理業者を窓口にすると金利が安くなる

住信SBIネット銀行では、ネット経由で進めることもできますが、銀行代理業者を窓口にして進めることもできます。住信SBIネット銀行の銀行代理業者は複数社あります。

その中に、ファミリーライフサービスという銀行代理業者がありますが、飯田グループの新築建売を購入する時、その銀行代理業者を利用すると、金利が安くなります。

2024年6月では、一般的には変動金利0.33%(諸費用は自己資金)での提供となりますが、飯田グループの新築建売の場合、0.319%(諸費用は自己資金)で利用が可能でした。わずかではありますが、通常の金利より低い金利で借り入れが可能です。理由は、シンプルで、ファミリーライフサービスは、飯田グループの金融機関だからです。本審査のスピードにおいても、担保物件が飯田グループの物件の方が早く結果がでる傾向があります。

また、抵当権設定の司法書士が指定されないのも大きなメリットです。そのため、登記費用を抑えることができます。抵当権設定の司法書士が指定されてしまうと決済時2人の司法書士が立ち会うことになりムダな立会い費が増えてしまいます。

住信SBIネット銀行の対面住宅ローン相談受付中

最終的な金利については、属性(勤務先・勤続年数・年収等)によって決まります。関西みらい銀行・三菱UFJ銀行の最優遇金利が変動金利0.595%と他の銀行より最優遇金利という点ではリードしていますが、属性によって他の銀行の方がいい金利になる可能性が十分あります。勤務先が上場しているしていない・会社の規模(従業員数・売上等)・諸費用ローン利用するかしないか・自己資金・返済比率・勤続年数等のバランスをみてどの銀行であれば、一番低い金利に着地する可能性があるのか・審査承認を得れるのかを経験上から判断してご提案させていただきます。 お気軽にアーバンサイエンスまでご相談下さい。

当社では、住信SBI銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、住信SBIネット銀行が有力候補の一つとしてお考えの方は、お気軽にご相談下さい。大阪・兵庫・関西エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/