売れない貸せない家を相続、どうすればいい?買い手がつかない不動産の相続の方法

売れない貸せない家の相続の仕方

「実家」の相続は、時として困った問題を引き起こします。 築年数が経った地方の戸建を売ったり貸したりすることは、地方の人口が減っている現在、簡単ではありません。

家を相続すると、相続税とともに、毎年、家及び土地の固定資産評価額に応じた固定資産税1・4%と市町村ごとに最高0・3%の都市計画税を納めないといけません。 関連記事:新築一戸建ての固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

さらに、火災・災害保険が年1万~2万円かかり、築年数が経った家ならシロアリ対策や修繕費用もかさんできます。万が一、その空き家で火事や事件が発生して第三者に損害が発生したら、大変なことになります。

「家」は解体すれば物理的になくなりますが、その解体費用として100万~200万円ほどかかります。解体しても土地の固定資産税などの税金を延々と納めなければなりません。一度手にした土地の所有権は、売却できない限り延々と続き、延々と固定資産税が発生します。

買い手がつかない土地の所有権を放棄する唯一の方法が相続放棄です。

「物納」もあるものの、認められるのは例外的です。

相続放棄をする場合は全遺産について放棄をする必要があり、欲しいものだけもらうことはできないのがポイントです。

全員が相続を放棄した場合、その土地を国庫に帰属させるには、家庭裁判所に「相続財産管理人」の選任を申し立ての手続きが必要となります。この手続きを行わない限り相続した土地の管理義務は相変わらず相続人にあり、何か事件・事故があって第三者に損害が生じた場合、賠償義務を免れない仕組みになっております。

実家を相続した場合は、売ったり貸したりした場合の長期的収支をよく考えて、相続するか放棄するかを決めないと大変なことになります。

親がなくなったら家はどうするの?相続の手順!借金を相続すると最悪!

相続の重要なポイント

相続放棄は期限が過ぎるとできません。相続人確定と財産調査は最優先で実施しましょう。

親が亡くなった場合、まずは法定相続人を確定します。

親が亡くなった場合、まず相続人を確定します。

【相続の意思決定】

相続に関する期限で、最も重要なものが相続放棄、限定承認の3カ月です。

何もせずにこれを過ぎると、借金等のマイナスの財産も含めて相続します。

知らないうちに借金を背負うことになります。

相続放棄の申請先は、亡くなった方の住所地を管轄する家庭裁判所です。

相続放棄の判断は、財産内容がわからないとできません。

また、相続放棄をすると、他の相続人や次順位の相続人などに影響が及びます。

重要ですが知らない方も多く、期限を過ぎてから相談に来られる方もいらっしゃいます。期限を過ぎた時点で、借金の法定相続分は自分の借金となっていますので、原則として救済できません。

【銀行口座・クレジットカードの解約】

預貯金の相続に関しては、2016年12月に最高裁大法廷で「預貯金は遺産分割の対象になる」とし、従来の判例が変更されました。

実家を「塩漬け不動産」にしないために、相続登記は費用と手間を惜しまず、行うことが大切です。。 不動産を売却する場合、相続登記が完了しないと所有者が確定しないため、売却することができません。遺産分割協議書の作成が必要となります。

まずは、遺産分割協議書の作成

このほか、故人に届く郵便や保管している書類から、手続きが必要な契約等を探します。最近はペーパーレス化が進んでいますので、発見が難しいものもあります。契約があるかもしれないと思う場合は、契約の有無を電話で問い合わせるようにしましょう。

相続税の改正ポイント(平成27年1月1日以降の相続に適用)

◆◆相続サポート◆◆

当社では相続の準備も、しっかりとサポートさせていただきます。相続評価価格に占める割合が多く、ご所有資産を円満に分けるために大きなポイントとなるのが「不動産」です。ご家族それぞれのご事情や、ご要望をしっかり受け止め、円満な相続へのお手伝いをさせていただきます。

相続税の改正ポイント(平成27年1月1日以降の相続に適用)

平成27年1月1日より相続税の税制が改正されました。相続税の基礎控除が縮小され、課税対象となる人や相続税を多く納めなければならない人が増えると言われています。

●基礎控除額は「5,000万円+1,000万円×法定相続人の人数」(平成27年1月1日以前)

例えば相続人が3人いる場合の基礎控除額は「5,000万円+1,000万円×3=8,000万円」となるため、相続資産が8,000万円を上回らない限り相続税の申告・納税は必要ありません。

基礎控除額は平成27年1月1日より「3,000万円+600万円×法定相続人の人数」に縮小されました。

相続税は必ず申告・納税しなければいけないものではありません。相続した資産総額が基礎控除額を超える人が対象となります。平成27年1月1日以降の相続から、相続税の基礎控除が約4割減少しました。

「いざその時」になって慌てないように、勉強することが大切です。

相続税務のプロや金融機関と連携し、ご家族の円満相続に向けた準備と対応をお手伝いいたします。

プロのノウハウで的確にアドバイスさせていただきます!

当社では相続に関するさまざまなご要望にお応えするサービスをご用意しております!

相続した不動産の売却ノウハウに自信がございます!

相続によるご売却はおまかせ下さい!

ご相談は無料です!お気軽にご連絡下さい!

相続した不動産は放置しておくと損

土地や一戸建て・マンションなど個人が所有する不動産は、マイホームや投資を目的に購入するばかりではありません。時に家族に万が一のことがあった場合など、親から子へと相続によって所有することもあります。相続の発生によって親が所有していた不動産を譲り受ける場合、税金がかかります。貸すことも売ることもできない物件の場合、マンションであれば、固定資産税だけでなく毎月のだけでなく管理費・修繕積立金の負担が大きくのしかかってきます。売ることも貸すこともできない物件であれば、相続しなければよかったとなってしまいます。遠方の物件であれば、日々の管理は難しいですし、売るにも貸すにも苦労します。

管理が難しいからといって、放置しておくことは得策ではありません。なぜならその間も固定資産税を払い続けなければなりませんし、一戸建てなら傷んでしまうためです。マンションであったとしても、その価値は下がってしまいます。

所有する不動産をきっちりと見極めた上で、相続した不動産を売却することもひとつの選択肢となります。ポイントは相続不動産の場合、名義変更がそのままの状態の方が多いですが、売却するためには名義変更が必要になります。名義変更が完了しないと売りに出すことはできません。

両親と離れて暮らしている方や、既に不動産を相続しているけれど特に活用されてない方など、ぜひこの機会に相続不動産の売却について基礎的な知識を身につけておくことが大切です。

※固定資産税の税額は、「固定資産税評価額(課税評価額)×1.4%(標準税率)」で算出できます。固定資産税評価額とは主に土地と家屋に対する評価額で、各市町村長が固定資産評価基準を決定し、この価格をもとに算定しています。

関連記事:固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

必要のない相続不動産を放置しておくデメリット

●固定資産税・管理費・修繕積立金等を払い続けなければならなりません。

●管理もされず、不動産としての価値が下がってしまう可能性がございます。

●一部の一等地の不動産以外については資産価値が下がる確率が高い。

農地を相続、駐車場に利用できるの?

農地は自由に転用できないの?相続した農地を駐車場にするのはどうすればいいの?相続した農地を所有しているものの、その農地は放置され荒れ放題になっている場合、このまま放置しておくくらいなら、駐車場あるいは家を建てるなりして有効に活用しようと考えるかと思います。

農地の転用には都道府県知事などから許可が必要

このまま農地を駐車場に転用することは可能でしょうか?答えはNOです。農地の転用には許可が必要です 。都道府県知事などから許可を得なければなりません。

なぜなら農地法4条において、農地を農地以外に転用する場合は都道府県知事又は市町村長の許可を得なければならないとされているからです。 又、農地の所有権移転は5条の許可が必要です。

農地転用とは、簡単にいうと農地を農地以外の土地にすることをいいます。 農地を駐車場に変えることは、転用にあたります。

農地の上に住宅を建築する時も同じです。 仮に期間を定めて行う転用であっても、農地が農地以外に利用することはできません。

農地の転用には許可が必要!

また、農地法によって転用が規制されるのはあくまで農地です。 採草放牧地は農地ではないため、採草放牧地を転用する場合は農地法4条による規制の対象外となります。 万が一、許可を得ないとどうなる? 許可を得ないまま農地を転用してしまうと、工事の差し止めなど一定の処分の下される可能性があり、(農地法51条) 3年以下の懲役または300万円以下の罰金に処される可能性もあります。(農地法64条)

もともと農地法に基づく農地転用許可制度は、食料供給の基盤である優良農地の確保が目的でした。

★まずは農業委員会へ相談が必要になります。お気軽にご相談下さい。

必要な主な書類等

- 申請者が法人である場合には、定款(又は寄付行為)の写し及び法人の登記事項証明書

- 申請に係る土地の登記事項証明書

- 申請に係る土地の地番を表示する図面

- 転用候補地の位置及び附近の状況を示す図面(縮尺10,000分1~50,000分の1程度)

- 転用候補地に建設しようとする建物または施設の面積、位置および施設間の距離を表示する図面(縮尺500分1~2,000分の1程度。当該事業に関連する設計書等、既存の書類の写しを活用することも可能です。)

- 転用事業を実施するために必要な資力及び信用があることを証する書面(金融機関等が発行した融資を行うことを証する書面や預貯金通帳の写し(許可を申請する者のものに限る。)を活用することも可能です。)

- 所有権以外の権原に基づく申請の場合には、所有者の同意書

- 耕作者がいるときは、耕作者の同意書

- 転用に関連して他法令の許認可等を了している場合には、その旨を証する書面

等が必要になります。

相続不動産の売却には相続登記が必要!相続した不動産はどうすればいいの?

所有者がそのままになっているケースが多いです。不動産を相続した場合、もともとの所有者(被相続人)の名義だったものを、相続人の名義に変更する必要があります。これが相続登記です。遺産分割協議により相続登記が行われていないと所有者が特定できないため、媒介契約を結んで販売活動に移すことができません。実はこの相続登記は、いつまでに手続きしなければいけないという期限の決まりがありません。そのため、被相続人の死後、名義を被相続人のままになっているケースが多いです。しかし相続登記によって名義を変更していなければ、様々なデメリットが生まれます。売却することができないということも、その一つです。所有者が確定しないと、媒介契約を結ぶことができません。

例えば親が土地を所有していた場合、その親の死後であっても、相続登記をしなければ自分の判断で土地を売却することも、担保にしてお金を借りることもできません。相続登記をしないことで生じるデメリットは他にもあります。不動産を相続することになったなら、なるべく早い時期に相続登記を行うのが得策です。

相続した不動産を売却したいとき、相続登記をして、所有者をはっきりさせないと売却することができません。

相続した不動産を売却したいとき、相続登記をして、所有者をはっきりさせないと売却することができません。

相続登記を行わないことで発生するデメリット

●売却などの処分が自由にできない

●他の相続人が、自分の持分(法定相続分)だけを勝手に登記して売却してしまう

●将来的に相続人が増える可能性がある(相続人の一人が亡くなると、その配偶者や子息といった家族が相続の権利を引き継ぐため)【初心者向け】法定相続人の範囲と法定相続分について解説しました

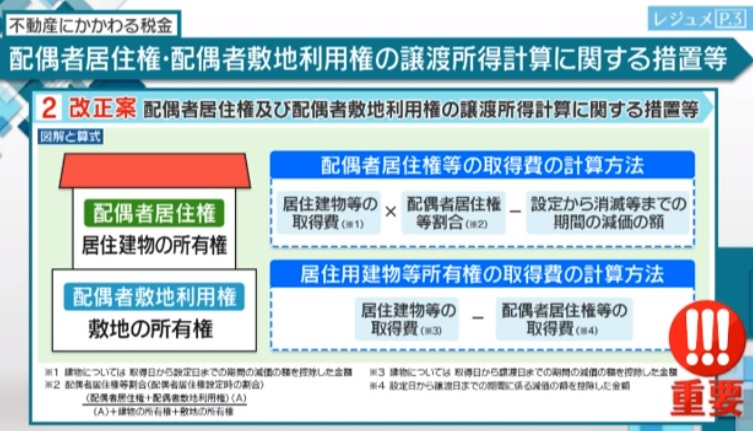

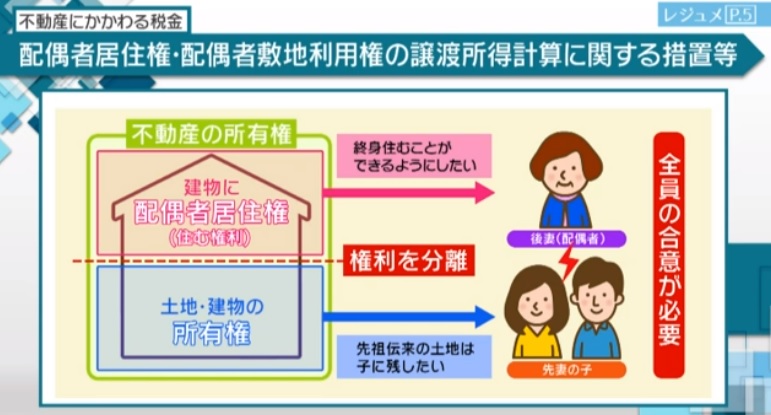

配偶者居住権 登記をしないと第3者に対抗できません。2020年4月民法改正

配偶者居住権とは

2020年4月より、民法が改正され、相続を取り巻く環境が大きく変わりました。新しく配偶者居住権という権利が認められるようになりました。。

配偶者居住権とは、簡単に言いますと、自宅の所有者が亡くなっても、その妻や夫である配偶者が、所有権を持たずとも引き続き自宅に住める権利のことです。例えば、相続人妻と子の仲が悪く、ご主人が亡くなったとたん、自宅の不動産を巡ってトラブルになり、妻が家から出なければならない場合でも、残った配偶者が自宅に住む権利が保証されます。また、自宅を全部、相続してしまうと、 評価が高くそれ以外の遺産たとえばお金を相続できず、住むところがあっても生活費がなくなることを防ぐ目的があります。配偶者居住権は、評価が低いので、他の遺産(預金等)も引き継ぐことができます。

原則として、配偶者居住権は、配偶者の終身存続します。 例外として、 遺産分割協議や遺言などで、終身以外の期間を定めたときは、その期間となります。

自宅の所有者が亡くなった後で必要が出てきた場合、相続人同士の遺産分割協議で合意すれば間に合います。

第3者に対抗するため登記が必要

第3者に対抗するためには、勝手に、売却されてしまった場合、登記があれば、第3者に対抗できます。登記がされていなければ、第3者の明け渡し請求を拒否することができません。

配偶者居住権は必ず設定しないといけないものではなく、民法改正により『選択肢』が増えたというイメージです。

配偶者居住権は売却できません。つまり譲渡できません。

残った妻が10年後くらいには介護ケア付きマンションなどの施設に移り住みたいと考えている場合などにも配偶者居住権が有効です。 放棄することによってその対価をもらい、生活費を捻出できるからです。自分で住むだけでなく建物所有者の許可があれば、賃貸にだすことも可能です。(書面での承諾が重要)

配偶者居住権は、譲渡できません。放棄して、その評価に見合うお金を請求することができます。

(消滅の対価)

期間を10年間等に設定したりして、放棄した時の対価をどうするか 遺産分割協議の時に所有者と合意しておくのことが賢明です。

配偶者の老後の居住権を守るというのが目的です。

※配偶者居住権は、婚姻関係がないと利用できません。

※遺言の場合、遺贈するとかくことによって効力が生じます。

取得の際の税金の計算は、土地と建物を分けて考えます。

相続税の節税対策になります。当面、配偶者居住権を相続までおいておけば課税されないことを利用します。

又、 配偶者居住権は、その配偶者の死亡によって消滅します。

田舎の実家を相続 低未利用土地等を譲渡した場合の 長期譲渡所得の特別控除創設

令和2年の税制改正で、土地を所有している人から注目されているのが「低未利用地を売却した場合の長期譲渡所得の特別控除」です。

この制度は、「使いみちがなく何年も空き地でほったらかしにされている土地」など、有効に活用できていなかった土地(低未利用地)を売却した時、一定の条件をみたせば、その利益から100万円を控除できるというものです。

地方で相続した有効に活用できていない土地を売る際に、税金上の優遇を受けてもらい、税金が少しでも減れば、「売っても二束三文にしかならない」土地も手放しやすくなり活用されやすくなることを狙ったものです。

地方の土地は数百万円程度の低額の物件の場合、これらの必要経費(解体費用、測量費用、仲介手数料等)と税金を差し引いたら、土地を売った人の手元に売却利益がほとんど残らないあるいは、損をするということに配慮したものです。

控除を受け売却するためのポイントは次の2点について、市長などの確認を受ける必要があります。

(1)売却する土地は、 売却する年の1月1日時点で 5年以上所有している「低未利用地」である

(2)その土地を買った人が、土地をきちんと利用するつもりである

下記の場合適用除外されます。

1、 その個人の配偶者その他のその個人と一定の特別の関係がある者に対してするもの (配偶者など特別な関係にある人に売却することはできません。)

2、その上にある建物等を含めた譲渡の対価の額として一定の額が 500 万円を超えるもの

適用を受けようとする低未利用土地等と一筆の土地から分筆 された土地又はその土地の上に存する権利について、その年の前年又は前々年においてこの特別控除の適用を受けている場 合には、その低未利用土地等についてはこの特別控除の適用ができないこととするほか、所要の措置を講ずることになっています。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/