ローン事務代行手数料は支払う必要はありません!あの手この手の名目でダブルで請求横行

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産を購入したりすることは、人生に数回しかないことが多く、なにもわからずに取引を進めてしまうことが多くあります。そこが付け入るスキになっています。情報弱者をねらい撃ち!ある意味、ぼったくりです。そのため、諸費用明細をもらったとしてもなにも疑わずそのまま支払ってしまうケースが多く存在します。自分は関係ない、大丈夫と思っている方もかなりの確率で支払ってしまっているでしょう!それくらい多くの業者が請求しています。「ローン事務代行手数料」「ローン申込代行手数料」「住宅ローン申込代行手数料」「住宅ローン斡旋手数料」「融資斡旋手数料」等々、様々な名称がありますが、その内容は全て同じものです。

マイホームを購入するときに住宅ローンを利用する人は多いと思いますが、その際、不動産業者から「ローン代行手数料」のような名目で請求されて支払ってしまった人は少なくないと思います。ローン事務代行手数料を請求する会社は、少数派ではなくかなり多数の会社が請求しています。

そもそも、マイホームを購入される人のほとんどが住宅ローンを利用するので、住宅ローンのサポートは取引を円滑に進めるための手続きで仲介手数料に含まれているものと考えるのが一般的な考え方です。

その他にも、事務代行手数料とかの名目だったりあの手この手でダブルで請求されていることがあります。

関連記事:新築一戸建て建売住宅のムダな諸費用を削減したい!節約できる3つの費用とは

そもそも「ローン事務代行手数料」とは

そもそも「ローン代行手数料」とは、「仲介会社が窓口になって住宅ローンの申込手続きをサポートする手数料」として不動産仲介業者に払う手数料のことです。言い方は、様々あります。

その相場は、仲介手数料のように法律で決まりがあるわけではないため、私が知っている限り、30万円くらい請求しているのを見たことがあります。不動産業者によって違いますが、10万円に消費税というところが多く、だいたい5万円~20万円くらいの範囲内で請求されることが多いです。仲介会社の売り上げとなります。

仮に諸費用明細の中にあった場合、「このローン事務代行手数料の根拠を明確に教えて欲しい」と問い詰めてたとしても「当社の規定なので・・」という返答しかないのが一般的です。

諸費用明細書の中にある、金融機関(保証会社)に支払う「ローン事務取扱手数料」と仲介会社に支払う「ローン事務代行手数料」は全く別物です。

ネット銀行の場合、融資金額×2.2%で融資事務手数料が発生するだけで銀行に支払うローン事務取扱手数料は発生しません。都銀・地銀の場合、発生します。

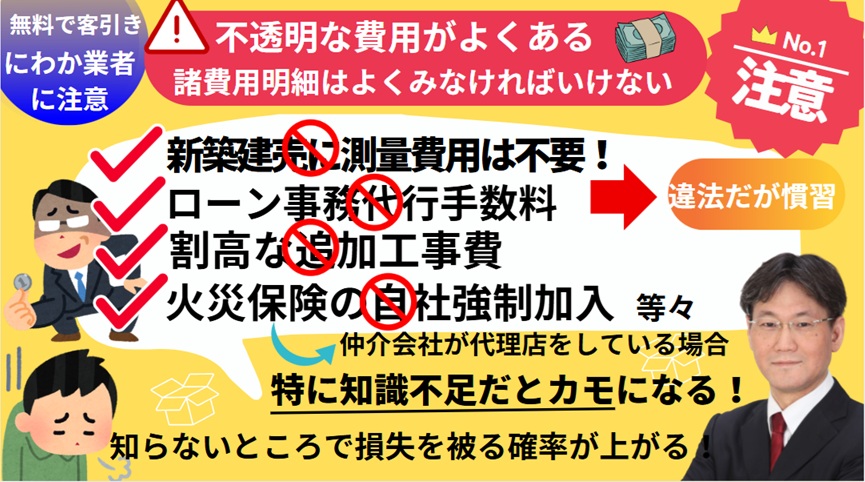

基本的に、住宅ローンのサポートは支払う仲介手数料の中に入っているので、そもそも支払う必要のない費用です。諸費用明細の中に「ローン事務代行手数料」のような名目があれば、注意が必要で、そのほかの費用もかさ増しされている可能性があります。例えば、相場より高い登記費用の場合、司法書士から仲介会社にキャッシュバックの可能性が考えられます。

また、「ローン事務代行手数料」以外の名目にも注意が必要です。仲介手数料とは別に、事務代行手数料、売買契約書類の作成費用、重要事項説明書の作成に関わる調査費用等様々な名目で、約5万円~20万円の費用を請求されている可能性があります。プロがみると「なにこれっ」と思うような項目はよく見かけますが、よく見慣れない方からするとよくわからないで終わってしまっているかもしれません。

最近では、新築建売で、分筆された2区画の境界がきっちりと座標で決まっている分譲地の物件で、測量費用30万円くらいを請求していた諸費用見積も見たことがあります。おそらく、土地家屋調査士からお金を還流させるスキームかと思われます。

キャッシュバックは他にも、火災保険があります。代理店をしている場合、保険金額の2割ほどのキャッシュバックが仲介会社の売り上げになるため、積極的に勧めてきます。オプションはフルにつけてできるだけ売り上げを作ろうとしてきます。

また、仲介手数料を安く見せて客引きして、別の項目を作ったり、別の費用にのせて回収していく手法も考えられます。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?【徹底解説】

国土交通省のローン事務代行手数料の解釈

国土交通省の見解とすると「業務内容が媒介業務に付随する内容であれば、名目の如何を問わず、媒介報酬と別途金員を受領する事はできない」、それだけではなく「宅建業法に基づく処分(業務停止・免許取り消し)の可能性がある」と言っています。あくまで、住宅ローンのサポートは、媒介業務に付随する業務内容という解釈です。

国土交通省が定めた包括的なガイドライン「宅地建物取引業法の解釈・運用の考え方」第46条第1項関係の「6.不動産取引に関連する他の業務に係る報酬について」では、 「媒介業務以外の不動産 取引に関連する業務を行う場合には、媒介業務に係る報酬とは別に当該業務に係る 報酬を受けることができるが、この場合にも、あらかじめ業務内容に応じた料金設 定をするなど、報酬額の明確化を図ること」と記載があり 、これを拡大解釈して、声をあげる人がいないため、いまでも、ローン手数料の名目での請求が横行しています。

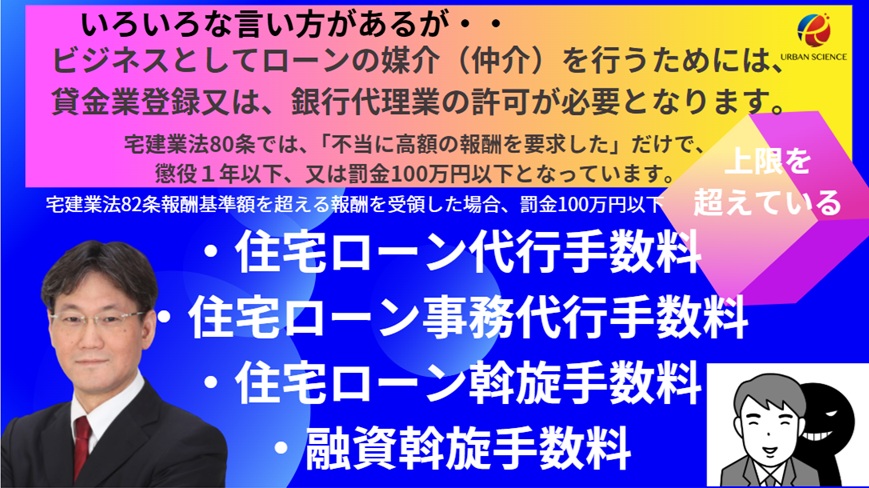

正攻法で、仲介会社がローン事務手数料を請求できるとすると「金銭の貸借の媒介」を業として行う場合、 貸金業登録、銀行代理業の許可 をとって請求するしかありません。

つまり、ローン代行手数料を請求されても、「貸金業の登録」「内閣総理大臣から銀行代理業の許可を受けている」等がなければ、拒否することができます。

仲介業者の仲介手数料の上限は決まっている

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産会社が請求できる「仲介手数料の上限」は宅地建物取引業法で決まっています。

仲介手数料を宅建業法の上限は、「成約価格×3%+6万円+消費税」となるのでこの上限を受領していながら、別途、ローン事務代行手数料も受領すれば、上限を超えていることになるのでそれは超過報酬となります。つまり、違法となるのでコンプライアンス的に問題があります。

また、宅建業法47条2号では 「不当に高額の報酬を要求する行為」自体が禁止されています。

実際にその報酬を受領しなかったたとしても、違法であることには変わりがありません。

「成約価格×3%+6万円+消費税」は、あくまで上限ですが、慣習的に正規の手数料つまり定価のような感覚で請求しているのが一般的です。大手では割引することはありません。

仲介手数料が少しでも安くと考える場合、仲介手数料の値引き交渉は、確率的に中小の仲介会社でするしかありません。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

営業トークの提携ローンは本当は非提携ローンがほとんど

まず、不動産営業マンは「提携ローン」と「非提携ローン」の違いの本質的なことを理解せずに、過去に利用したことがあるだけで、提携しているというトークを使うことが多く基本的には適当なトークです。

「提携ローン」は、必ず融資金額が不動産会社の口座を経由します。決済の2営業日前とかに融資実行され、一旦、不動産会社の口座に振り込まれ、それから、買主の口座に振り込まれるという流れになります。

ゴリゴリ系の営業スタイルでは、ローン事務代行手数料を請求するためにも、当社の提携ローンを利用すると通常よりも金利が低い提携金利が受けることができるといったニュアンスのトークがありますが、

そもそも金利競争の中で、ネット銀行が強力なライバルになっている今、提携ローンだからお得ということはありません。 また、提携ローンと言ってはいますが、本質的な提携ローンではなくよく利用する金融機関のことを意味することが多いです。

そもそも金利優遇は、借入本人の属性が一番のポイントになります。よく利用する金融機関を利用する理由とすると、手間暇がかからないというのが一番の理由となります。

不動産仲介会社は、住宅ローンに手間暇をかけたくないというのが本音で、大手であれば同じグループの銀行や中小であれば日ごろからよく利用する銀行の担当者に丸投げできる銀行だけを勧めてきます。 つまり、仲介営業マンの手離れのいい銀行を選ぶのが住宅ローン選びの本質です。

買い手側に様々な金融機関を紹介して選択肢を与える事は決定するまでに時間がかかり手間暇が増えるので、仲介会社としてはやりたくないという心理が働きます。 ネット銀行が積極的に勧められないというのはこういったバックグラウンドがあります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

《結論》ローン事務代行の手数料は違法!毅然と断る!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

多くの金利や団信などの諸条件を比較検討し、自分自身の返済負担率や勤務先属性まで勘案し、審査が通る確率やどれくらいの優遇金利が勝ち取れる確率があるのかを考えた上で、最適な申し込み先を検討するのは、初めて住宅ローンを利用する場合、かなりハードルが高くなります。 そういった判断を瞬時にしていくのが仲介の営業マンの仕事となります。

しかし、仲介の営業マンの基本は手間暇のかからないかつ審査が通るかどうかを一番に考え住宅ローンを提案してくるのが一般的です。つまり、お客様と仲介会社の営業マンのベクトルが違います。住宅ローンに関する知識も、営業マン個人でかなり差があり、金融機関の担当者がマメに通ってきてくれ丸投げできる手間暇のかからない特定の金融機関ばかりに融資を持ち込もうとする傾向が強くあります。

住宅ローンの手続きは、まずは①事前審査、そして②本審査を行い、ローン特約の期日までに本承認を取得します。本承認が取得でき、決済日が確定すれば③ローンの契約(金銭消費貸借契約)を行います。最後に④ローンの融資実行・決済という流れになります。このスケジュール管理の仕事も営業マンの仕事となります。

事前審査はあらかじめ不動産仲介会社が銀行からもらっているため申し込み用紙が用意されており、お客様に記入してもらって仲介会社が窓口になり銀行へ持ち込む流れになります。

お客様の属性や物件の種類によって最適な住宅ローンは異なりますので、どの住宅ローンをお勧めするかは、営業マンの知識にはかなりの差があるため、どの住宅ローンを選ぶかによって35年のトータルで大きな差が生まれます。この提案力は営業マンのレベルによって大きく違いますが、支払う仲介手数料は同じかもしれません。もしくは、営業マンのレベルが高いから、手数料が高いということもありません。住宅ローンの提案は、仲介業務に含まれますし、提案の満足度は、営業マンのマインドによるところが大きく影響します。会社で選ぶより営業マンで選んだ方がいいのは、結局のところ営業マンのマインドやレベル次第で大きな差が生まれるためです。

住宅ローンのベストな提案は「どの住宅ローンを使うと審査も通り、かつ金利条件がいいか、お客様のためになるのか」というマインドで考えているかどうかがポイントです。審査がきわどいお客様の場合、やり方を間違えると通るものも通らなくなることはよくあることです。

関連記事:スーモがついに解禁!仲介手数料割引・無料の文言が広告掲載可!デメリット(落とし穴)を知りお得に購入する!

ローン事務代行手数料等、気づいたときの対処法

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

まずは、毅然と支払いを断ることが大切になります。また、 ローン事務代行手数料とは別に、事務代行手数料、売買契約書類の作成費用、重要事項説明書の作成に関わる調査費用等様々な名目 もあるかないか確認が必要です。

「ローン事務代行手数料の根拠を教えて欲しい」と問い詰めてたとしても「当社の規定なので・・」という回答は目に見えてはいます。

ローン事務代行手数料を請求しているということは、そもそもそのレベルの会社と見切りをつけることも大切です。

そもそも SUUMO、アットホーム、ホームズといったポータルサイトに掲載されている物件のほとんどは物件掲載をしていない会社であっても取り扱える物件がほとんどです。

広告費を使って掲載しているかしていないかだけの差です。

そもそも不動産購入時、どの営業マン(不動産会社)を購入の窓口にするかは買い手が決めることができます。

関連記事:新築一戸建て建売の値引きの限界・底値の失敗しない見極め方!飯田グループと中小の建売業者の違いは?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/