新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件と比較! 【徹底解説】

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

建売住宅・新築一戸建てを購入する場合は、物件価格以外に諸費用というものがかかります。物件価格だけでは不動産は購入できません。、購入直前もらった諸費用の明細に驚愕!こんなに諸費用かかるのかと思った方は多いはずです。 営業マンのいいなりになりだまされないようにするにはある程度、諸費用はどういったお金がどれくらいかかるのかを知っておかなければいけません。この諸費用について、 元大手仲介会社出身者が、新築一戸建ての諸費用の具体的な内訳と金額の相場、節約する方法があるのか、諸費用はいつ支払うのか?を徹底解説します。

新築建売の諸費用の相場や目安は? 物件価格だけでは家は購入できない!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅を購入するときには、住宅の購入代金のほかに諸費用がかかるのはご存知でしょうか?

新築一戸建てを購入する際に必要な費用は、残念ながら物件つまり建物の金額だけではありません。物件の代金と不動産業者に支払う仲介手数料やローンを利用する銀行関係の費用、登記関係の費用、税金などの諸費用です。

これらの費用は新築一戸建てに限らずどの種別(マンション・中古戸建)でも必要な費用です。

不動産取得税は土地や建物を取得したときにかかる税金ですが、軽減措置があるため、税額がゼロになるケースもあります。仲介手数料は新築一戸建の仲介物件の場合にかかります。大手の建売住宅の場合、そのほとんどが仲介物件になります。

できるだけ、優遇金利をつけてもらって低金利で借り入れをするためには、できるだけ諸費用は現金でだした方が有利になります。諸費用ローンを組んだ場合、金利が上がる銀行が多いです。だから、諸費用をどうやって削減するかも大切になってきます。

そして、住宅ローンを借りない場合は、住宅ローン借入銀行関係費用はかかりません。 住宅ローンを利用する場合、諸費用の相場は新築一戸建て住宅の場合には物件価格の5%~9%程度かかりますので、3,500万円の新築建売なら175万円~315万円といったところです。4,500万円の新築建売なら225万円~405万円くらいが目安です。

諸費用の金額に幅があるのは、仲介手数料の金額や住宅ローンを利用する金額、火災保険の加入内容等によって大きく費用が変わるためです。

つまり3,500万円の新築一戸建てを購入するためには、トータルで考えないといけないので最大で諸費用を足すと3,815万円程度のコストがかかると見積もって考えておくことが重要です。

諸費用のことは、商談が進む前に、何が必要なのか必ず把握しておきましょう! 具体的な話になってから仲介手数料が高いからといって仲介会社を変えることはなかなか難易度が高いためです。またよくわからない費用が諸費用に混じっていてもわからないからです。

また、スーモやホームズ等のポータルサイトのお客様は不動産会社であるため、 仲介手数料無料・割引の文言の記載が2023年3月まで禁止されておりました。しかし、 仲介手数料無料・割引の文言の記載がOKになったため、客引きのためだけに、 仲介手数料無料・割引の文言の記載をして、別の項目で回収している可能性があるので確認できるようになるために新築建売に必要な諸費用をきっちり把握しておくことが大切です。

新築一戸建て(建売)の諸費用の内訳と費用とは? 仲介会社によって諸費用は違う!

では、新築一戸建てを購入する時、具体的にどんな諸費用がかかるのか?ざっくりとした費用と内訳をまとめてみました。また、多くのお金は、決済時に発生しますが記事の最後に諸費用を支払うタイミングについても解説しています。

①登記費用(表示登記費用含む)

登記費用(所有権移転・抵当権設定)の目安は、35万円~40万円くらいです。表示登記の目安は、9万円~10万円です。古い物件の場合、減税が効かないので、登記費用が築浅・新築の物件より高めになります。

②銀行関係費用

融資手数料型の場合、融資金額×2.2%が目安です。3000万円のローンの場合、66万円です。ネット銀行の場合、都銀や地銀を利用する時に必要な事務取扱手数料は不要です。

③仲介手数料

成約価格×3%+6万円+消費税がかかります。仲介物件の新築建売で必要です。4000万円の新築建て売の場合、4000万円×3%+6万円×1.1%(税率)で138万6000円となります。

④火災保険

火災保険は、構造・建坪・地域で金額が変わります。新築建売の場合、木造建築が多く12万円~25万円が目安です。

⑤固定資産税等日割り分 10万円くらいまでにおさまっていることが多いです。

⑥契約に貼る印紙代

5000万円までの契約の場合、印紙代は1万円です。ローンの契約時は2万円くらいです。ネット銀行で電子契約の場合、金消契約(ローンの契約)の印紙代は不要です。

⑦不動産取得税

新築の場合、減税があるので、新築建売のボリュームゾーンである2000万円~4000万円の物件の場合ほとんどかかってこないケースが多いです。

新築一戸建てを購入する時、家の購入代金だけでなく諸費用を支払うことになります。具体的に商談が進んでから、こんなにかかるのかとびっくりする方も多いと思います。

まず大きくかかる諸費用は、大きい順番にいいますと、仲介手数料と銀行関係費用と登記関係費用です。諸費用を大きく節約するには、金額の大きい3つをどう節約するかで決まります。新築一戸建ての諸費用を節約するためには、まずどんな費用がかかるのかを確認しましょう!

一番大きくかかる諸費用は仲介手数料です。その次に銀行関係費用、その次に登記関係費用となります。その他、火災保険や固定資産税の日割り分や税金(不動産取得税・印紙代)等が諸費用といわれるお金です。

仲介物件の新築建売を購入するケースで仲介手数料の割引の全くない会社では、3,500万円くらいの新築一戸建てを購入した場合、トータルの諸費用は、260万円~310万円くらいが目安で、仲介手数料だけで、122万円ほどかかります。

ポイントは、新築一戸建てでも売主物件と仲介物件があります。売主物件は、直売なので仲介手数料がかかりません。しかし割合的には、仲介物件の新築一戸建てが多いため、売主物件だけに絞り込んで探してしまうと検討できる物件が少なくなりすぎて困ることになります。そこで仲介物件の新築建売も検討していくことになります。しかし、仲介物件を購入するにしても、仲介会社を選べば、お得に購入することができます。

手付金は諸費用ではなく最後に物件価格に充当される

購入したい新築一戸建てが見つかり、購入申込み後に、諸条件がまとまれば、売買契約を締結する流れになります。この契約時必要な費用が「手付金」です。手付金は買主様が売主様(分譲会社)に支払うお金です。

一般的な手付金の相場は物件価格の5~10%ですが、新築一戸建ての場合、3000万円、4000万円くらいの物件の場合、100万円くらいで大丈夫なことが一般的です。

分譲会社の担当にもよりますが、50万円の手付金でも分譲会社がOKであれば契約が可能となります。 初期費用は中古より新築の方が安いケースが多いです。手付金の金額が少なくても契約してくれるからです。 お気軽にご相談下さい。

関連記事:新築一戸建てを諸費用込みでローンを組んで自己資金0円で契約できるのか?住宅ローンの審査には諸費用ローンは不利?

最初にかかる費用としては大きく諸費用は全部でどれくらいかかるの?と思いますが、手付金は諸費用ではありません。売買契約後がおわり最後の取引の決済の時に、手付金は物件価格の一部費用に充当されるので、別途必要なお金というわけではありません。

物件価格の一部を先に預けるというイメージです。 しかし、買主都合でキャンセルをした場合は手付金は戻ってこないので、いわば、人質みないなものです。

売買契約時に払う「手付金」は、売買代金の一部になるお金で、最後に戻ってくるみたいなイメージです。 中古物件の方が手付金が高い!だから、すぐに必要なお金は、中古物件の方が多いかもしれません。手付金は、契約までに用意しなければいけません。

新築一戸建て(建売)の諸費用の具体的な内訳と費用

では、具体的な諸費用について一つ一つ掘り下げて解説していきます。

①登記費用→税金+司法書士報酬 【決済時】

登記費用は、登録免許税と司法書士の報酬で、決済時司法書士に支払います。35万円~40万円くらい

所有権移転・抵当権設定・保存登記にかかる費用です。

登記は、土地や建物の所有権などの権利関係を法務局の登記簿に記載し、所有権をその土地や建物が自分のものであることを第三者に示すために行います。これを所有権移転登記といいます。

住宅ローンを借りる場合は 金融機関が土地や建物を担保にお金を融資したことを示すための登記のことを抵当権設定登記といいます。これらの登記をする時かかるのが、登録免許税という税金です。税額は所有権の場合、土地・建物の評価額(固定資産税評価額)に一定の税率をかけた金額です。固定資産税評価額とは自治体が固定資産税を計算するときに基準とする土地・建物の価格のことです。

登録免許税金額目安:固定資産税評価額の0.1%〜2%

又、所有権の登記には保存登記と移転登記があり、それぞれ税率が異なります。保存登記とは新築の建物で新たに登記をする場合、移転登記とは土地や既存の建物の所有権を売主から買主に移す場合です。

登録免許税は税金です。司法書士報酬は司法書士へ支払います。

司法書士の報酬金額目安:11〜13万円前後 (抵当権1本での設定での場合)

ネット銀行の場合、抵当権設定の司法書士は、銀行指定となります。

それ以外の、所有権移転登記等は、分譲会社指定の司法書士になります。

司法書士の報酬と登録免許税とあわせて、表示登記以外の所有権移転登記・抵当権設定費用等の登記費用は、35万円~40万円が目安です。

物件の評価額、住宅ローン借入額によって変わります。

大手建売会社の場合、司法書士が指定になりますが、3000万円から3500万円の物件でローンを利用した場合、35万円から40万円くらいが目安です。現金の場合は、30万円以下になります。

新築一戸建ての場合、分譲会社指定の司法書士になることが一般的です。

※登記費用は、分譲会社の指定の司法書士になるので、どの不動産仲介会社で購入しても金額は同じになります。

登記簿上の床面積が50平方メートルを超える新築一戸建て(建売住宅)の場合、2027年3月31日まで軽減措置が適用されます。本則および軽減措置適用後の税率は以下のとおりです。その住宅用家屋の新築又は取得後1年以内に登記を受けなければなりません。

| 登記の種類 | 税率(本則) | 軽減措置適用後の税率 |

|---|---|---|

| 所有権移転登記 2026年3月31まで軽減措置 | 課税標準×2.0% | 土地:1.5% 建物:0.3%(一般) ※特定長期優良住宅0.2%、認定低炭素住宅0.1% |

| 抵当権設定登記 保存登記 2027年3月31日まで軽減措置 | 借入額 × 0.4% 課税標準×0.4% | 借入額 × 0.1% 課税標準×0.15% |

※令和6年度の税制改正により、登録免許税の税率の軽減措置について、保存登記・抵当権設定登記はその適用期限が令和9年3月31日まで3年延長されました。ただし、所有権移転の登録免許税の税率の軽減措置の適用期限は、令和8年3月31日(2026年)までとなっています。

中古物件の場合、例えばマンションの場合築25年以上の物件は登録免許税の減税がきかないため登記費用が通常より高くなります。

②表示登記費用→税土地家屋調査士【決済時】

表示登記費用は、土地家屋調査士に支払います。9万円~10万円くらい

土地家屋調査士 に支払うお金です。

新築一戸建てを購入する場合に必要な費用です。 大手建売会社の場合、土地家屋調査士が指定になりますが、9万円から10万円が目安です。 高めの分譲会社では、15万円くらいのところもあります。

新築一戸建て(建売住宅)の場合、土地家屋調査士・司法書士が指定されることが一般的です。

※表示登記費用は、分譲会社の指定の司法書士になるので、どの不動産仲介会社で購入しても金額は同じになります。

表示登記の金額の目安:約10万円くらい

関連記事:新築一戸建てを契約!表示登記って?必要なものは?表示登記錯誤による抹消の委任状って何?

③銀行関係の費用→税金・金融機関 【決済時】

金融機関(銀行)に支払うお金です 。

銀行に支払う事務取扱手数料 3万円~5万円+消費税 (ネット銀行の場合不要)

保証料もしくは融資事務手数料が必要です。

保証型の場合、100万円あたりの借り入れに対して、20600円の保証料が必要。

融資事務手数料型の場合、融資金額×2.2%(税込み)

※ネット銀行の場合、融資事務手数料型のみの取り扱いです。

契約書に貼る印紙代 20200円(電子契約の場合、必要ありません。)

より多く優遇金利があり、より低金利で借り入れできる銀行を探したいと思います。金利が少しでも低金利で購入できると、35年間ずっと払い続けると、数百万円の総支払額の差が生まれる可能性がございます。

銀行費用は削ることはできませんが、有利な条件で借り入れをすることによって、トータルのコストが、全然違います。例えば、0.1%違うだけでも借入金額によっては、数百万円の差が生まれます。

住宅ローンを借りるときの費用としては、まず金融機関に支払う融資手数料が挙げられます。都市銀行などでは保証会社への事務手数料として3万円から5万円に消費税となります。またネット銀行では、保証料のかわりに「融資額×2%」などの定率制の融資事務手数料がかかります。

保証料が、融資事務手数料という名前に変わっているだけで、金額はどちらもさほど大きな差はありません。ただ、融資事務手数料型の場合、繰り上げ返済し期間を短縮した時に、保証料型のように戻ってくるということはありません。そのため、融資事務手数料型の方が、金利が低めに設定されています。金融機関によって、どちらかしか使えない銀行とどちらでも使える銀行に分かれます。

仮に融資額が3000万円とすると、2%の定率制の場合は融資手数料が60万円に消費税なので、高いと思ってしまいがちですが、そのかわりローン保証料が無料となります。ネット系の銀行は保証料がかからないかわりに、手数料を保証料に匹敵する高めに設定している形になります。

関連記事:保証料型と融資手数料型との違いは?

そもそもローン保証料は、保証会社に支払うものです。ローンの返済が滞った場合に、保証会社が代わってローン残高分を代位弁済という形で金融機関に支払います。しかし、借りている人の返済が免除されるわけではありません。

この保証料には一括払い(外枠方式)と分割払い(内枠方式)の2タイプがあります。一括払いの場合は返済期間などに応じて融資額100万円当たり2万円の保証料を借入時に支払います。

一方、分割払いのタイプは保証料が金利に0.2%程度上乗せされます。分割払いは当初の負担を軽くできますが、35年間払い続け、トータルで考えた場合、負担が大きくなります。

隠れた費用として、団体信用生命保険(団信)の保険料も挙げられます。これは借りた人が返済中に万一死亡や重度の障がいになった場合に、保険金でローンが完済されてローンがチャラになる保険です。ご主人がローンを組んでいて亡くなった場合、家族である奥様に負担が残らないようにするための費用です。保険料は金利に含まれるケースが一般的で、別途支払うわけではありません。ただしガンなど特定の疾病に対応した疾病特約を付ける場合は、0.1~0.3%程度の保険料が金利に上乗せされます。

当社では、少しでもいい条件で借り入れができる金融機関をご紹介させていただきます。お気軽にご相談下さい。

①金消契約の貼付印紙→税金

印紙代は税金です。

住宅ローンを組む場合に、金融機関と交わす金消契約で必要になる印紙代です。 20200円くらいが目安です。(ローンの金額によります。)

金額目安:2万円くらい

②金融機関の事務取扱手数料→金融機関

事務取扱手数料は金融機関へ支払います。

金融機関の住宅ローンを組む場合に必要です。大手都市銀行の場合、3万円に消費税が必要となります。

地方銀行の場合、5万円に消費税です。

都銀・地銀では、融資事務手数料を選んでも事務取扱手数料として、3万円~5万円に消費税分がかかったりします。つまり融資事務手数料と事務取扱手数料の両方必要となります。

金額目安:3〜5万円+消費税。(事務取扱手数料)

または借入額の1.5%~2%(税抜き)程度(融資事務手数料型を選んだ場合)

※融資手数料型を選んだ場合、両方つまり事務取扱手数料と融資事務手数料の両方、必要な銀行も多くあります。

銀行によっては、諸費用ローンを組むと3万円×2に消費税が必要になります。抵当権設定が2本になりますので、登記費用も少しだけ高くなります。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

③保証料もしくは融資事務手数料→金融機関

保証料or融資事務手数料は金融機関へ支払います。

保証料型or融資事務手数料型のいずれかを選択します。融資事務手数料型を選んだ場合、保証料は不要です。

保証会社銀行ローンの場合。35年返済で借入額100万円あたり約20,600円かかります。(銀行により少し金額は違います。)例えば、3,500万円の住宅ローンを利用する場合、保証料はざっくりと計算しますと、2万円×35=70万円の保証料がかかることになります。また、保証料型は金利に含み込む事も可能で、その場合0.2%上乗せとなります。ただ、保証料はゼロ円です。

金額目安:保証料の目安は、借入額100万円あたり2万円くらい

融資事務手数料型の場合は不要です。そのかわり、融資事務手数料が保証料と同じくらい高いので結局同じです。

融資事務手数料型の方が金利が安く設定されています。その理由は保証料型は、繰り上げ返済して期間を短くすると、その分保証料が戻ってくるからです。

融資事務手数料型の場合

融資金額×2.2%です。(税込み)

保証料型でなく、事務手数料型を利用する場合、融資金額の2%(税抜き)の金融機関が多いです。保証料型を選んだ場合とほぼ同じくらいの費用になるように設定されています。都銀・地銀では保証料型と融資事務手数料型の両方が利用できる銀行があります。

最近では、融資事務手数料型で住宅ローンを組まれる方が多くなっています。なぜなら保証型より金利が低く設定されているためです。ネット銀行では、保証料型は使えず、融資事務手数料型しか利用できません。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!新築一戸建特別金利有り!

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】 金利・手数料は?がん特約は?

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!自然災害時返済一部免除特約って何?

関連記事:ろうきんの住宅ローン審査基準は厳しいのか?諸費用ローンだけでなく車のローンも1本化できる?

④仲介手数料→不動産仲介会社【決済時】

仲介手数料は、不動産仲介会社へ支払います。

成約価格×3%+6万円×消費税です。

仲介手数料とは、仲介会社に支払う手数料で、仲介会社が仲介(媒介)するケースは中古住宅が一般的ですが、新築の建売住宅の場合、広告で取引態様が「売主」ではなくつまり売主物件でなく「媒介」または「仲介」と書かれている仲介物件の新築一戸建ての時に仲介手数料が発生します。

仲介手数料は宅地建物取引業法で上限が決められており、物件価格が400万円を超える場合の金額は以下の式で計算します。

正規仲介手数料は、 物件価格×3%+6万円+消費税がかかります。

一般的な不動産仲介会社の場合、通常、3,000万円の物件では 約100万円が必要となります。

3,000万円×3%+6万円×消費税(1.1%)=105万6千円

新築の場合、 物件価格(税抜き)×3%+6万 で計算する時、ここで注意したいのは物件価格が税抜きで計算されるという事です。売主が個人の場合は物件価格に消費税がかからないのでそのままの価格で計算できますが、売主が業者である新築一戸建て建売住宅の場合、消費税を差し引いて計算します。土地の価格は非課税なので、建物価格にかかる消費税だけを差し引いて計算します。

上記の仲介手数料はあくまで上限なので、その金額を超えることはできませんが、安くすることは可能であるということは、知っておいて損はないです。というか知っておかないと、大きく損をします。

仲介手数料以外にローン事務代行手数料のような名目で、10万円~20万円位要求する仲介会社も多くあります。当社では無料です。

関連記事:住宅購入の仲介手数料は値引きできるの?値引き交渉の仕方と営業マンの心理

⑤火災保険→保険会社 【決済時】

保険会社へ支払います。

保険会社物件の構造・加入プランによって大きく金額が変わります。木造で30坪くらいの建坪で水害等を含めないプランですと、地震保険も含めて15万円以内におさまることが多いです。

火災保険は最長5年(2022年10月~ 10年→5年)、地震保険は1年更新でのプランが多いです。家財保険に入ると少し金額が膨らみます。家財保険に入った場合、20万円から25万円くらいが目安です。

2022年10月以降、最長5年となり値上げされました。大阪エリアでは、1.3倍くらいになっています。5年で、10万円~20万円が目安です。

決済日当日から火災保険がかかるように準備しましょう!

火災保険は最長5年、地震保険は1年更新・5年更新

2022年10月から最長5年

地震保険は、政府と共同事業なので、どの保険会社も金額は同じです。

金額目安:火災保険料は12〜25万円程度(5年一括契約の場合) 保険の内容によって違います。家財保険に入るかどうか水災の保険を付けるかどうかで、金額が大きく変わってきます。昔は護送船団方式でどの保険会社でも、同じ金額でしたが、今は違います。

関連記事:【火災保険】加入必須?マイホーム購入時の「火災保険」「地震保険」の基礎知識 新築一戸建ての耐震等級3で地震保険安くなる?

関連記事:【火災保険】耐火性の高い家なら、火災保険料が安くなる?外壁材をパワーボードにすれば今でも火災保険は安くなる?省令準耐火構造とは?

⑥固定資産税・都市計画税日割り精算分→税金 【決済時】

固定資産税・都市計画税は税金です。

4月1日を起算日として、決済時、日割り計算します。

税金売主様(分譲会社)・買主様で、決済日を以て日割り清算します。(4月1日起算日)

1月から3月までの間に決済する場合、本来翌年度の4月1日以降の固定資産税の支払いは、購入者がすべきですが、1月1日所有者のところに請求がいってしまうので、4月1日以降金額がわかり次第、精算することになります。

固定資産税とは、土地や建物を所有している人に市町村が毎年課税する税金で、評価額に税率をかけて計算します。税率は固定資産税が1.4%、都市計画税が0.3%が一般的です。

ここで、覚えていただきたいことは、固定資産税と都市計画税は毎年1月1日時点で所有している人に対し市町村から納税通知書が届くシステムになっていることです。

また土地・建物それぞれに軽減措置があることも覚えておきましょう。ちなみに評価額は3年ごとに見直され、建物については築年数を経るにつれて評価額が下がっていくので安くなります。

この固定資産税と都市計画税は毎年1月1日時点で所有している人に対し、市町村から納税通知書が届く仕組みなので、決済時に、買った年に課税される固定資産税と都市計画税を売主と按分するために「固定資産税(都市計画税)を日割り計算した精算金」を売主(分譲会社)に支払うことで精算することになります。決済日が1月2日から3月31日の場合、次の年の納付書が、前の所有者である売主つまり分譲会社のところにいってしまうため、決済日に、その年の金額で精算するケースもあれば、4月に取得できる課税証明書で精算するケースもあれば、納付書がとどいてから買主様に振り込んでもらうケースもあります。どちらかというと、決済日に清算してしまっているケースは多いと思います。

なお、注意点として、この精算金は税金ではなく、購入代金の一部として扱われ、建物代金に加算される場合には消費税がかかるケースがでてきます。

固定資産税の精算は、引き渡し日を基準に日割り計算します。ただし起算日を1月1日からとするケースと4月1日からとするケースがあり、関東では1月、関西では4月とする習慣があります。

関連記事:土地・建物の固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

固定資産税額=固定資産評価額(課税標準額)×税率(標準税率:1.4%)

住宅用地の特例

住宅用地で200㎡以下の部分(小規模住宅用地)については課税標準額が1/6

新築の特例

課税床面積が120㎡以下の部分につき、3年間または5年間の間、固定資産税が1/2

又、中古マンションの場合、管理費・修繕積立金についても日割り計算します。

⑦売買契約書 貼付印紙→税金 【契約時】

印紙代は税金です。

売買価格が、1000万円から5000万円までの場合、2万円→1万円(減税)

印紙代は税金です。売買契約書に貼付する印紙代です。(契約金額によります。) 印紙税法で定められた課税文書に対して印紙税が課税されます。不動産の取引においては不動産の売買契約書や住宅ローン借入れのための金銭消費貸借契約書等が課税文書に該当します。

金額目安:2~4万円くらい (契約金額によって違います。)

売買価格が、1000万円から5000万円までの場合、2万円→1万円

2027年3月31日まで軽減措置あり

主な購入価格帯別の税額は以下のとおりです。

| 契約金額 | 通常の税額 | 軽減後の税額 |

|---|---|---|

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

※軽減措置は2027年3月31日まで 「所得税法等の一部を改正する法律」により、租税特別措置法の一部が改正され、「不動産譲渡契約書」及び「建設工事請負契約書」については、令和9年3月31日(2027年)まで延長され、印紙税の軽減措置が適用されます。

関連記事:国税庁「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について

⑧ローン事務代行手数料→不動産仲介会社 【決済時】

ローン事務代行手数料は不動産仲介会社に支払います。

銀行に支払うローン事務取扱手数料とは又別に仲介会社に支払う費用です。請求する会社の場合、10万円~20万円くらいで、請求する会社と請求しない会社があります。

仲介会社が窓口になってローンの段取りをする場合、請求する仲介会社が多くあります。10万円前後の場合が多く、会社によっては、30万円くらいとっている会社もありました。

決済が終わってから、よくよくみるとこのお金なんだとなることも多いお金です。

このローン事務手数料、ローン事務代行手数料とか様々な言い方をします。これは、お金を取る会社と取らない会社があります。グレーなお金です。 ちなみに当社の場合、無料です。

⑨不動産取得税→税金 【決済後】

不動産取得税は税金です。

新築一戸建ての場合、減税があります。

土地や建物を購入した時に、1度だけかかります。購入してから、数か月ほどすると都道府県から納税通知書が届きます。

土地や建物を買ったときに一度だけかかるのが不動産取得税です。買った住宅に入居して数カ月ほどすると都道府県から納税通知書が届くので、金融機関で納税します。

税額は登録免許税と同様に、評価額(固定資産税評価額)に税率をかけて計算します。税率は3%ですが、土地の場合は評価額が2分の1に軽減されています。

さらに土地・建物ともに軽減措置があります。土地の軽減措置は計算が複雑ですが、この措置によって税額がゼロになるケースが少なくありません。建物も評価額から大きな金額が控除されるので、やはり税額ゼロの場合が少なくないのです。

軽減措置を受けるには、住宅の床面積が50m²以上240m²以下という要件等を満たさなければいけません。

また軽減措置を受けるには、取得の日から何日以内に都道府県税事務所に申告しないといけないということもあります。手続きを忘れても納税通知書が届いてから申告しても軽減されるケースもあるようです。詳細は、都道府県税事務所に問い合わせ下さい。

金額目安:固定資産税評価額の3% 課税標準額となる価格とは、購入価格や建築工事費等の価格ではなく、原則として、不動産を取得したときの市町村の固定資産課税台帳に登録されている価格となります。

不動産取得税の税率

【原則】

宅地……×4%

住宅……×4%

【軽減措置】 固定資産税評価額の3%

宅地……評価額×1/2×3%

住宅……評価額×3%

※軽減措置は、 適用期限:令和9年3月31日 まで

また、新築の場合、 1200万円の控除があります。

関連記事:国土交通省 不動産取得税に係る特例措置

建売業者によっては、諸費用のような見せ方をしている費用

諸費用で見落としてはいけないのが、建売業者によっては、外構費用別途とか建築確認申請費用別途とか水道市納金別途とか、本来、本体価格に入っているべきものが、諸費用扱いのような取り扱いをしているケースがあります。これは、広告戦略上できるだけ安く見せたいのが一番の目的だと思われますが、お得な買い物なのかどうか?比較検討する上では、トータルコストで比較しなければいけません。つまり諸費用として考えるのではなく本体価格として考えるべき費用です。物件の見せ方として少しでも安く見せ、客引きしていきたい、利幅を少しでも多く取りたい意図が読み取れます。大手分譲会社の場合、コミコミ価格で、飯田グループの場合、そのような費用は物件価格の中に含まれています。

新築一戸建て(建売)の諸費用は節約できるのか?

諸費用にはさまざまな種類があり、全部あわせると結構大きな金額になります。住宅購入時には、本体価格だけでなく、諸費用もどれくらいかかるかざっくりと計算した上で、資金計画を立てることが大切です。

また、諸費用は、節約することが可能です。どうすれば、諸費用を節約できるのか賢く新築一戸建てを購入することができるのかポイントをきっちりおさえて商談をすすめましょう!

新築一戸建てを購入する場合、どの不動産会社から購入するかで100万円以上差が付きます。

諸費用はどこでも同じではありません。契約してから気づいては遅い!

ちなみに当社では、新築一戸建ての建売を購入する場合、特別割引があり、最大無料でご利用いただけます。大切なことはどこで購入しても諸費用は同じになるわけではないということです。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

この3つの諸費用が削減できる!

①仲介手数料

②住宅ローン代行手数料

③火災保険

下記ブログで削減できるか一つ一つ、検証していきます。

新築一戸建て購入時の諸費用はいつ支払うの?いつまでにお金を用意すればいいの?

新築一戸建てを購入するときには、物件の金額だけなく様々な諸費用が発生するのは、ご理解いただけたと思います。

契約時、決済時だけでなく入居後にも発生する諸費用があり、「これって何の費用?」本当にこんなにかかるの?と想定外の金額の大きさに愕然とします。そして、諸費用ローンを組まずに、現金で支払う場合、いつ支払うのか押さえておく必要があります。

「これって何の費用?」

頭金0円で広告に書いてあったのに・・・

ポイントは、諸費用ローンを組んだとしても、契約の時に手付金と印紙代だけは、絶対に現金で用意しなければいけません。

新築一戸建て購入時にかかる諸費用を、現金を用意するので、いつ払えばいいのと思う方も多いと思いますので、支払うタイミングを軸に徹底解説していきます。

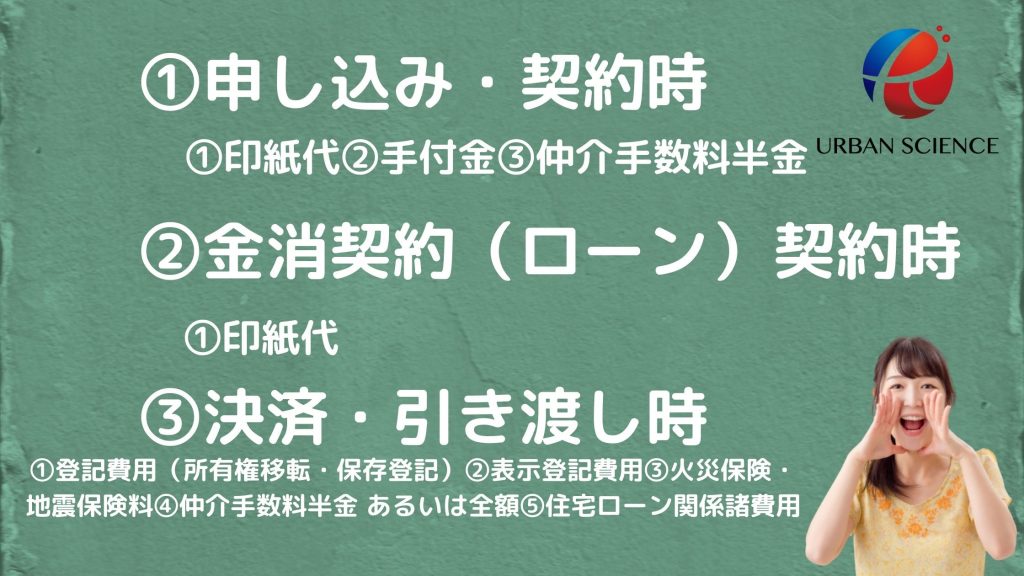

①新築一戸建ての申し込み・契約時に支払うお金は?

申し込み・契約時に必要なお金

①印紙代

②手付金

③仲介手数料半金 (業者によります)

上記以外のほとんどは、最後の決済の時にお金を支払います。

自己資金ゼロという形で諸費用ローンを組んだとしても、契約時、印紙代と手付金の現金は用意しなければいけません。

①印紙代【契約時】

契約時必要になります。

不動産の売買契約を結び契約書を作成したときに、印紙を貼らなければなりません。

新築一戸建てに関する売買契約書は課税対象の文書です。 印紙を購入して提出することで印紙税という税金を支払うことになります。 これが印紙税です。 契約書に貼った印紙に割り印をして契約を締結します。

金額: 売買価格が1,000万円超〜5,000万円以下の場合は本則2万円(2020年3月31日までは軽減措置により1万円)5,000万円以上1億円以下は30,000円

印紙は郵便局で購入できます。

②手付金【契約時:諸費用ローン組んだ場合、最後に戻ってくる】

契約時必要です。

新築一戸建の売買契約を結ぶ時、必要な費用が「手付金」です。

手付金は買主が売主に支払う費用で物件価格に別途必要な費用というわけでなく、最後の決済の時に、残代金に充当されるお金です。諸費用ローンを組んでいた場合、最後に戻ってくるイメージです。

新築一戸建ての場合、相場は、100万円程度です。

関連記事:新築一戸建ての手付金の相場・手持ち0円で購入できるの?はこちら

つまり、4000万円の金額では手付の相場の5%から10%で、200~400万円必要になりますが新築一戸建ての場合は、5%以下でも問題ございません。

手付金は、諸費用というと語弊があるのですが、最初に必要なお金として認識しておく必要があります。

③仲介手数料(半金)【契約時】

契約時必要です。

仲介手数料を、決済時まとめて支払うか、契約時半金・決済時半金にするかは、仲介会社によって違います。

売買契約時に半分、引き渡し完了時に半分を支払う仲介会社もあれば、引き渡し完了時つまり決済時に全額支払う仲介会社もあります。

②住宅ローン契約時(金消契約)に支払うお金は?

印紙代【住宅ローン契約時もしくは決済時】

これは、金融機関によって違いますが、金消契約時に印紙代が必要になります。印紙の原本をローン契約時お持ちいただきますが、最近、印紙代を最後の決済の時に清算する金融機関が多くなっています。その場合、ローン契約時には必要ありません。

なにか借り入れがあり、例えば、車のローンとかリボ払いとかある場合で、返済比率のかねあいで完済条件でローンの審査の承認をもらっている場合、銀行にもよりますが、おそくともローン契約時には、完済証明を提出しなければいけません。また、フラット35を利用する時、遅くともローン契約前(金消契約前)に適合証明書の提出が必要になります。

③決済・引き渡し時に必要なお金は?

ほとんどの諸費用は決済・引き渡し時に支払う形になります。

決済時(引き渡し時) 必要なお金

①登記費用(所有権移転・保存登記)

②表示登記費用

③火災保険・地震保険料

④仲介手数料半金 あるいは全額

⑤住宅ローン関係諸費用

⑥固定資産税・都市計画税の日割り分

①登記費用【決済時:登録免許税と司法書士報酬】

決済時必要になります。

不動産の所有権を保存・移転登記を行います。

新築一戸建てを購入すると登記費用として「登録免許税」と「司法書士への支払い」が発生します。

登録免許税は固定資産税評価額に税率をかけることによって求められ、特例措置も適用されます。

新築一戸建ての場合、司法書士が指定されることが一般的です。

②表示登記費用【決済時:登録免許税と土地家屋調査士報酬 】

決済時必要になります。

また、新築一戸建ての場合は登記のために建物を調査する必要があるので、「土地家屋調査士報酬」が必要です。

新築一戸建ての場合、司法書士が指定されることが一般的です。

③火災保険・地震保険【決済時】

決済時必要になります。

火災保険とは、火災や様々な災害から保証してくれる保険で、住宅ローンを組む方は、必ず入らないといけない保険です。火災保険は、「建物」と「家財」の2つに分けられ、「建物」は絶対加入が必要ですが、「家財」は加入しないという事もできます。銀行の方から、担保物件には火災保険をかけるようにいわれます。現金の場合はだれからも言われませんが、もしもの時のことを考えると、決済当日から保険がかかるようにしておいた方がいいと思います。

火災だけが補償の対象ではなく、台風や落雷などといった自然災害、水漏れや盗難など様々な損害も対象となります。

金額や商品によって金額は様々で、15万円~35万円くらいが相場で、家財保険までかけると必ず25万円以上はかかります。再調達価格を、抑えると、15万円以下でも可能になります。

関連記事:耐火性の高い新築一戸建ては火災保険が安くなるの?はこちら

住宅ローンを利用した場合、火災保険は絶対に入らないといけません。

家財保険や地震保険は、任意です。

④仲介手数料の半額あるいは全額

決済時必要になります。

仲介会社(不動産会社)を通して新築一戸建てを購入するときには、仲介手数料が発生します。

希望に合った新築一戸建てを探したり、住宅ローン契約の代行をしたり、売主との調整など様々なサービスに対する手数料を仲介会社に支払います。仲介手数料は成功報酬ですので売買契約前に費用が発生することはありません。売買契約時に半分、引き渡し完了時に半分を支払うパターンと引き渡し時に全額支払うパターンの2つの支払いパターンがあります。

仲介手数料の全額の場合は、下記のとおり

仲介手数料 = (売買価格 × 3% + 6万円) + 消費税です。

関連記事:住宅購入の仲介手数料は値引きできるの?値引き交渉の仕方と営業マンの心理

⑤住宅ローン関係諸費用

決済時必要になります。

住宅ローンを契約するときにも、様々な諸費用が必要になります。

住宅ローン契約における銀行事務手数料や、住宅ローン保証料等のお金が、差し引かれた状態で、住宅ローンを利用する金融機関の通帳に入金されます。

⑥固定資産税・都市計画税の日割り分

決済時必要になります。

4月1日(関西エリア)を起算日として、決済時の年度分を日割り計算して精算します。

支払わなければいいけないお金は、ほとんどが最後の決済の時に必要になります。

関連記事:固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

④引き渡し後(決済の後)

引き渡し後

①不動産取得税

②追加工事費用

③家電購入費

④引っ越し費用

⑤アンテナ工事費用

⑥固定資産税・都市計画税(1月から3月に決済した場合)

①不動産取得税

引き渡し後必要です。

引き渡し後必要になります。

不動産取得税は、不動産を取得した人が都道府県に支払う税金です。

新築一戸建て取得後3ヶ月~半年くらいの間に「納税通知書」が届き、決められた納期までにコンビニや郵便局などで支払います。

計算方法は、

土地・建物の税額 = 固定資産税評価額 × 4%

です。

固定資産評価額とは、地域・面積・年数などによって決まるその土地・建物の評価額です。

新築一戸建ての場合、床面積の広さなどの条件によって軽減措置が受けられます。

関連記事:新築一戸建ての不動産取得税の軽減措置についてはこちら

②追加工事費用

引き渡し後必要です。

最近の外構は、オープン外構が主流となっています。どうしても屋根のない駐車場に屋根をつけたい場合や、バルコニーに屋根をつけたい場合、追加工事費用が必要になります。

バルコニーには屋根は付いていません。

10年保証とのからみがあるので、外壁に穴をあけたりする工事の場合は注意が必要です。

③家具家電購入費

引き渡し後必要です。

賃貸に住んでいた時の家具や家電製品をできるだけ再利用できれば、コスト削減につながりますが、新築一戸建てを購入するなら、思い切って買い替えてしまおうと家具・家電を買い替えるケースもあるかもしれません。

特に、エアコン、照明器具、カーテン、カーテンレールは費用がかかる部分です。

新築一戸建ての場合は、マンションと違って、エアコンのホースを通す穴が空いていないため、工事費用が比較的高い傾向がありますし、付け替えるとあまりよくないと聞いたりします。

いつも、内覧時に説明することですが、新築一戸建てにはカーテンレールがついてないことが一般的です。

新築一戸建て建売住宅では、カーテンレールは付いていません。

カーテンは、ハイサッシなどで、既製品でなければ、結構高くつきます。

カーテンは、4LDKの一般的な広さで、15万円から30万円くらいの予算はみておきたいところです。

ほとんどの新築建売はカーテンレールは付いていません。大手建売(飯田グループ)の場合、網戸はオプションです。大手建売(アーネストワン)の中には、シャッターがオプションの場合があります。電話は空配管です。テレビアンテナは付いていません。

④引っ越し費用

引き渡し後必要です。

距離や荷物の量が多いとそこそこの金額になるのが引っ越し代です。時期によって、金額は大きく違ってきます。又、当然、土日より平日の方が安く午前より午後の方が割安に引っ越せます。

特に2月頃から3月末、5月上旬くらいまでと年末・年始は引っ越しのピークになるので、引越し費用が大幅に上がってしまいます。

⑤テレビ・アンテナ工事費用

引き渡し後必要です。

新築一戸建て建売住宅では、アンテナ・カーテンレールは付いておりません。

屋根の方をみると、くるくるまいてある線が見えると思いますが、その線でテレビにつなぐのですが、テレビ線を引き込む工事が必要になります。

アンテナをつけてテレビ線を電線から引き込む

ケーブル回線などでテレビ視聴を申込む

アンテナの方が、初期コストがかかりますが、長い目ではアンテナの方が安いかもしれませんが、台風のこととか考えるとケーブル回線を利用している人も多いです。

⑥固定資産税・都市計画税

引き渡し後必要です。

決済時の年度分については、日割り計算されます。固定資産税とは、所有する不動産(土地・建物)に対して課せられる税金です。その年の1月1日時点で所有している人に対して、5月頃に市町村から納税通知書が届きます。

固定資産税の計算方法は、

固定資産税=固定資産税評価額×標準税率1.4%です。

関連記事:固定資産税の相場はいくら支払うの?固定資産税の評価証明書って?公課証明って?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/