住宅ローンの「保証料」外枠と内枠どっちがお得? 保証料型と融資手数料型どっちがお得?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

住宅ローンには、保証料型と融資手数料型(事務手数料型)があります。

その保証料型に外枠方式と内枠方式があります。

ネット銀行等、そもそも融資手数料型しか利用できない金融機関もあります。

住宅ローンは、いくつも種類がありすぎて、理解しきれないことがあります。元大手仲介会社出身者が、最低限の住宅ローンの基礎知識である保証料の外枠と内枠の違い、保証料型と融資手数料型の違いを簡潔に説明させていただきます。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

そもそも住宅ローンの「保証料」とは何の費用?

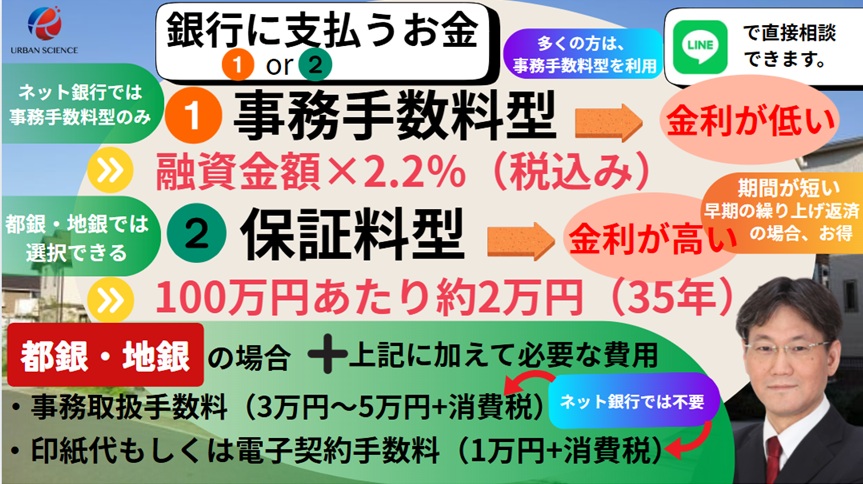

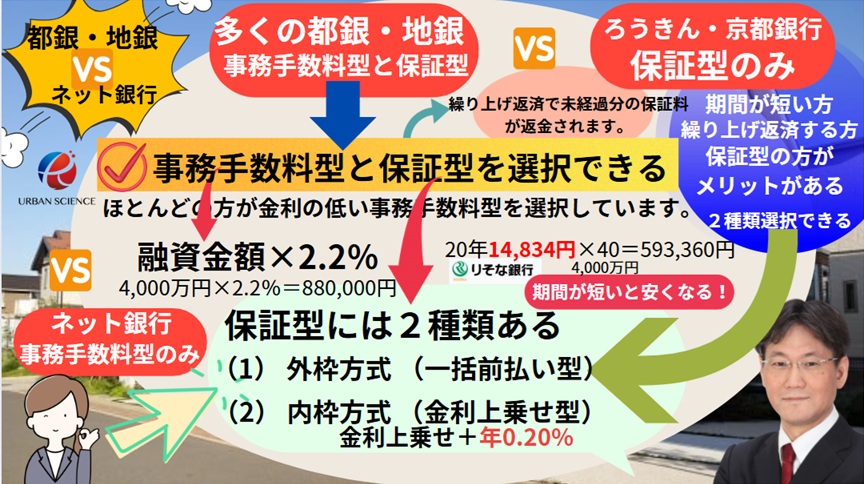

住宅ローンの手数料の支払い方には、大きく保証型と融資事務手数料型の2つがあり、ネット銀行は融資事務手数料型しか利用できません。都銀や地銀では、保証型と融資事務手数料型を選択できる銀行が多く、融資事務手数料型の方が、金利が低く設定されているため、都銀・地銀を利用する際にも、融資事務手数料型を選択する方が多くなっています。しかし、最近都銀・地銀でも融資事務手数料型しか利用できないところがあるので確認が必要です。基本的に、ローンを組む時に期間が短いもしくは繰り上げ返済を定期的に行い早めに完済してしまう等の場合、保証型を選択する方がトータルコストとしてメリットが生まれます。

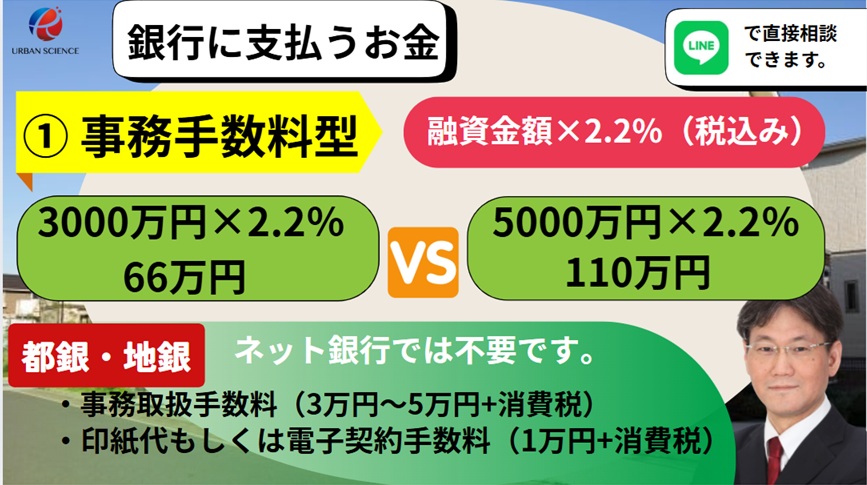

住宅ローンには、保証料型と融資事務手数料型の2通りのローンの組み方があります!

まず、保証料型のローンの組み方について解説させていただきます。そして、保証料型には、外枠方式と内枠方式というローンの組み方があります。保証料型を選択した場合、融資事務手数料は不要です。しかし、都銀・地銀の場合、保証料型を選択しても融資事務手数料型を選択しても、事務取扱手数料(3万円~5万円+消費税)が必要となります。

外枠方式(一括前払い)と内枠方式(金利上乗せ型)どっちがいいの?

一括と分割どっちがお得なの?

そもそもどっちがお得なの?

住宅ローンの金利は史上最低水準レベルが続いています。この低金利を生かしてマイホームの購入を検討している方も多いかと思います。

そもそも住宅ローンの保証料とは?

そもそも保証料って何?

大部分の人は金融機関から借り入れをして家を購入しています。 住宅ローンを契約するときに手数料や印紙税などの諸費用が発生しますが、諸費用で高い割合を占めるのが住宅ローンの保証料です。住宅ローンの契約には金融機関の多くが、住宅ローン保証会社との契約を必須にしています。保証会社に支払うお金が保証料です。

もともと住宅や自動車など購入金額の大きな物のローンを組むときには連帯保証人が必要でした。契約者が返済できなくなってしまった場合、連帯保証人が返済を肩代わりするという仕組みです。多くの場合、連帯保証人には親族を充てることになりますが、連帯保証人を準備できなければ住宅ローンを組むことができません。そのため保証会社が連帯保証人の代行をすることで住宅ローンを組めるようになったのです。

保証会社が連帯保証人を代行

保証会社と契約することで、もし万が一、契約者の支払いが難しくなった場合に保証会社が融資先にローンの残債を支払います。このことによって金融機関は貸し倒れのリスクを減らして住宅ローンの融資ができるようになります。 これを代位弁済といいます。仮に返済不能になって保証会社が肩代わりしたとしても、返済をするのが融資先から保証会社に代わるだけです。連帯保証人をつけるから、保証料を払わないということはできませんので、必ず保証料は発生します。

保証料の支払い方法とそのメリット・デメリット

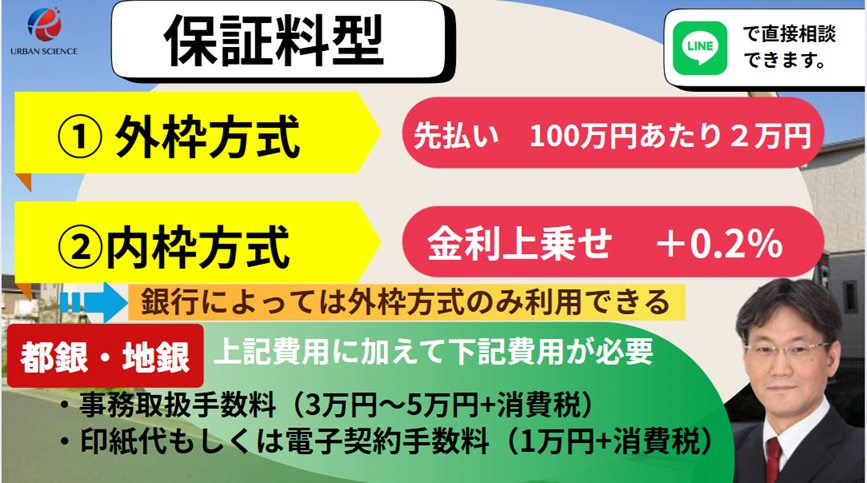

保証料型には、内枠方式と外枠方式がある!

住宅ローンを組む場合には保証会社との契約が必須です。この保証料の金額を決める要因はいくつかありますが、金融機関のほとんどは借入金額と返済期間で必要な金額を決めています。また支払い方法は二つです。概算で保証料は、100万円あたり2万円くらいです。

保証料は、住宅ローンの期間が長いか短いかで金額が違います。35年の住宅ローンの場合、100万円あたり2万円くらいですが、期間を短くすると金額が安くなります。15年の住宅ローンにすると100万円あたり1万2千円くらいが目安です。

保証金は先に一括で払うか、金利にのせて後から払うか、トータルのコストはさほど大きな差はありませんが、35年間払い続けたとすると先に一括で払ってしまった方がお得にはなります。金利に上乗せすると、初期費用がおさえられるので、自己資金が少ない方にはメリットがあるかもしれません。また当社の建売限定特別割引システムを利用すれば更に、初期費用をおさえることができます。

(1) 外枠方式 (一括前払い型)

借り入れの際に借入金額や借入期間に応じて計算された保証料を一括で支払う方法です。そのため「一括前払い型」とか、住宅ローンの返済金額に組み込まないため「外枠方式」と呼ばれます。メリットとしては、後述の「利息組み込み型」と比較すると保証料の金額が少なくなることです。デメリットは住宅ローンの契約時にまとまった資金を準備しなければならないことです。

(2) 内枠方式 (利息上乗せ型)

利息上乗せ型は契約時に保証料を支払う必要はなく、毎月の返済に上乗せして保証料を支払っていきます。この場合は融資の金利に0.2%の上乗せをされていることが多いようです。

メリットは借入時に保証料用の資金を準備する必要がないことです。

デメリットは返済期間が長期にわたるため、金利と合わせた保証料の総支払額が「一括前払い型」と比較して多くなることです。

総支払額で比較すると「一括前払い型」の方が少なくなります。ただ、初期費用を少しでも抑えたい場合メリットが生まれます。銀行によっては、諸費用ローンを組んだ場合、内枠しか利用できない等ルールがありますので事前に確認が必要です。

諸費用を安く見せようと、金利に乗せるタイプの内枠方式で薦めたり、内枠方式で見積もりをだしてくる営業マンもいますが、そういったことに惑わされないことも大切です。

ちなみに返済方法で、元利均等返済と元金均等返済という返済方法があります。簡単に言いますと元利均等返済は、毎月の返済を固定させて支払う方法で、元金均等返済は、元金を固定させて支払う方法です。使い勝手やひっぱれる融資金額の違いから、元利均等返済を利用する方がほとんどです。

保証料型と融資手数料型どっちがお得?

内枠と外枠の選択だけでなく、そもそも保証料型以外の選択肢も存在します。それが融資手数料型(事務手数料型)のタイプです。ネット銀行では、融資事務手数料型しか利用できません。

保証料型は、繰り上げ返済するとその分、お金が戻ってきます。

三井住友銀行は融資手数料型のみの取り扱いになります。

全期間固定金利のフラット35やネット銀行など保証料が不要な金融機関もありますが、保証料が必要でない金融機関で住宅ローンを契約する際は、保証料のかわりに融資のための融資事務手数料(融資金額×2.2%)が発生します。

又、都銀・地銀は、保証料型と事務手数料型と両方取り扱いができるところが多くあります。その場合、事務手数料型の方が金利が安くなっております。また、融資事務手数料型を選択した場合、保証料は不要ということになります。そして、都銀・地銀で融資事務手数料型を選択しても、事務取扱手数料(3万円~5万円+消費税)は、必要になります。そのため、ペアローンを利用する場合、この事務取扱手数料がローン契約2本分になるため、費用がかさみます。この事務取扱手数料は、ネット銀行では不要です。

ネット銀行、フラット35では、通常金融機関に支払う保証料が無料(0)円なので、安いのではと勘違いしてしまいますが、結局のところ、保証料のかわりに、事務手数料を保証料と同じくらいの金額を支払わなければならないので、さほど変わりません。

総支払額で考えると、保証料型も事務手数料型も金融機関にもよりますが、金額としてはほぼ同じくらいです。大きな違いとしては、保証料が必要な「保証料型」は繰り上げ返済をすると未経過分の保証料が戻ってくる場合がありますが、保証料のない「事務手数料型」の場合には戻ってきません。

事務手数料型と保証料型の一番大きな違いは、繰り上げ返済をして期間を短縮したときに、お金が戻ってくるか戻ってこないかの差です。

保証料型は、最初に35年分の保証料を支払っているので、繰り上げ返済をして、支払い期間を短くすると、保証料がその分返還されます。

しかし、融資事務手数料型は戻ってきません。そのかわり保証料型より金利が安く設定されています。

保証料が戻ってくるという意味では、保証料型の方がお得ですが、その分事務手数料型は金利が安く設定されています。

そのあたりを考えると、10年、15年くらいで全部繰り上げ返済して返していく予定の場合は、保証料型の方がお得になりますが、20年以上かけて返済する予定の場合は、事務手数料型を選ぶ方がお得になると思います。

関連記事:保証料型と融資手数料型との違いを詳しく解説はこちら

期間を短くローンを組む方や繰り上げ返済のスピードが速い方は、保証料型の方がお得になるかもしれません!

住宅ローンのことならアーバンサイエンスにお任せ下さい。

都銀や地銀では、保証料型と融資事務手数料型の両方が利用できる銀行があります。その金利差は金融機関によって若干違います。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

保証料型と融資事務手数料型の損益分岐点は、35年から繰り上げ返済で短くしていく場合、15年~17年くらいに設定されていることが多いです。最初から短くする場合、20年くらいが損益分岐点に設定された金利になっています。そのため、どちらか選べる場合、融資事務手数料型を選ぶ方が9割以上の感覚です。

保証料型で、保証料を支払うにしろ、融資手数料型(事務手数料型)にするにしろ金融機関での諸費用を削減することはできません。どちらを選ぶにしても、諸費用ローンがあるのとないのとでは、当然審査する上では、有利になり金利優遇もいい条件になる確率が高くなります。物件価格だけでなく諸費用もあわせたトータルの金額を抑えることが、いい条件での承認の秘訣となります。

関連記事:住宅購入の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:不動産の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説

最近の傾向とすると、どちらかというと保証料型より融資手数料型(事務手数料型)を選ばれる方が多いように感じています。当然、ネット銀行には、融資手数料型しか利用できないということも大きな理由ですが、超低金利のため、早期の繰り上げ返済の予定がなく比較的長期的に考えている方が多いからかもしれません。ただ、中には、 保証料型と融資手数料型(事務手数料型) の違いをあまり理解せず金利の安さだけで選んでしまっている方もいらっしゃるようです。早期の繰り上げ返済をする場合、保証料型の方がトータルでお得になる可能性がありますのできっちり計算した上で決めた方がいいと思います。

最初から期間を短くして総返済額を減らすことを考える場合、短くすると、支払いが上がるので、返済比率を圧迫します。そのため、期間を短くできるかどうかは年収に対する返済比率を計算しなければいけません。短くするとその分、審査が厳しくなるのでそのあたりも考えながら検討しなければいけません。

ちなみに、銀行の営業マン目線で、保証型と事務手数料型とどちらがいいかというと、目先の売り上げのことを考えると、事務手数料型の方が、メリットがあります。銀行全体で、長期の目線で考えると、保証型の方がメリットがあります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/