なぜ住宅ローンの審査を複数やりすぎると否決されるのか?何社ぐらいに絞り込むべき?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

「金融機関の金利条件等を比較検討して選びたい」「少しでも条件のいい金融機関を選びたい」と考えている人は多いです。

基本的には、住宅ローンの審査は複数社に申し込んでも問題はありませんが、注意すべき点があります。やりすぎると否決される確率が高まるということです。金融機関を絞り込んで選んでいくポイントについて、不動産業界歴20年以上のプロが解説していきます。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

住宅ローンには審査が2つある!本審査と事前審査(仮審査)の違い

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの申し込みをする場合、まず事前審査からスタートします。事前審査をクリアすれば本審査という流れになります。

住宅ローンの審査基準は金融機関によってちがいますが、事前審査(仮審査)では主に「年齢」「年収」「勤続年数」「個人信用情報」「勤務先」「返済比率」「車のローン等他の借り入れあるのかないのか」「担保物件に問題がないか」などを中心に審査し、融資をしても大丈夫かを判断します。

関連記事:【必読】低金利の住宅ローン(auじぶん銀行等)を借りるためにすべきこと、知っておくべきこと

事前審査承認後の本審査では事前審査の内容を公的証明で裏付けをとりより詳しく確認し、最終的な融資の判断をしていきます。団体信用生命保険は、本審査の段階で初めて審査をします。またネット銀行では、事前審査の段階で担保評価を行いません。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決されます。

そもそも住宅ローンの審査は複数の金融機関に申し込んで大丈夫?

事前審査と本審査で違います。

事前審査(仮審査)の場合

原則として住宅ローンの「事前審査(仮審査)」は、金利条件等の比較をするために複数の金融機関に事前審査を申し込んでも問題ありません。

住宅ローンは、カードローンと違って、契約は1社のみとなるので複数社へ事前審査が原因で審査が否決になることはありません。

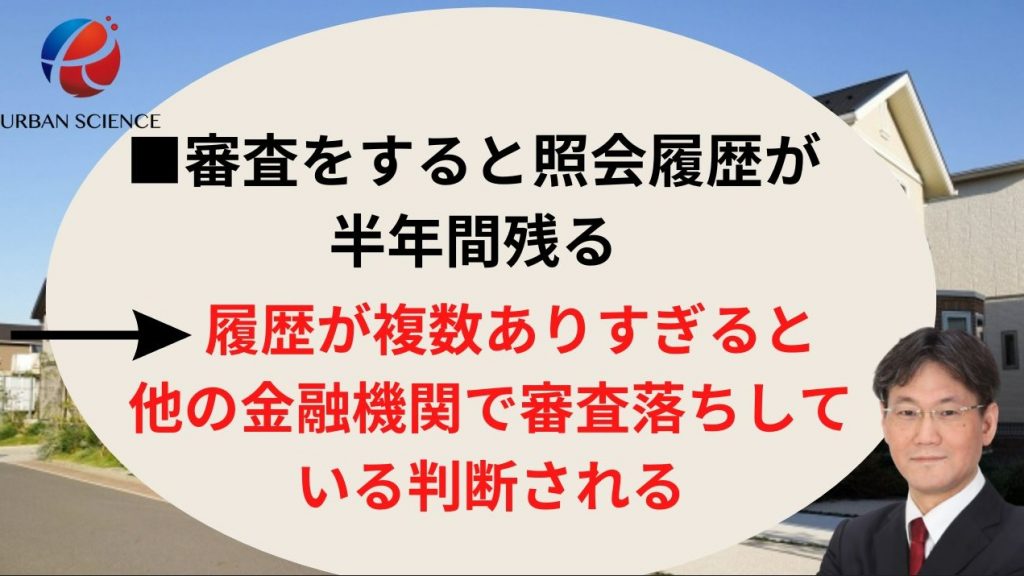

ただ、複数に出しすぎると逆効果つまり不利になる可能性があります。CICやJICCの照会履歴が半年間残ることは知っておかなければいけません。そのため、事前審査をかける金融機関もきっちりと絞り込んで審査をかけていくことが大切です。

金融機関を絞り込んでいく上で、審査基準を把握しておく必要があります。特に審査金利と返済比率は絶対に知っておかなければテーブルにのるのかどうかさえわかりません。

何社くらいかについては次で具体的に解説していきます。

複数審査しすぎた場合、その照会履歴は把握されるので審査落ちしていると解釈されるリスクがでてきます。絞り込みが重要です。

具体的に事前審査は下記の書類で審査が可能です。

【事前審査に必要な書類】

- 運転免許証(本人確認資料)

- 健康保険証(資格取得日と就職年月日が一致しているか)

- 源泉徴収票(直近1年分でOK)

- 車のローン等借り入れがある場合、返済予定表(借り入れ金融機関・借り入れ残高・毎月の返済額等)

よく多いのが、ハウスメーカーや不動産仲介業者の営業マンから提案され住宅ローンの事前審査(仮審査)を行うことが多いです。しかし、より条件のいい金融機関をみつけるためには、営業マンのいいなりにならず最低限の知識は必要で、ある程度自分で判断できる状態が望ましいです。

関連記事:なぜ仲介会社の営業マンは条件のいいネット銀行を勧めないのか?都銀・地銀を勧めてくるのか?

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】 金利・手数料は?がん特約は?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

本審査の場合

住宅ローンの「本審査」の場合、原則として1社に絞り込むのが一般的です。本審査で複数の金融機関に借り入れ審査を申し込みをするということは、多くの人を巻き込んで動かさないといけないだけでなく、公的証明を取得する枚数が多くなり手数料など住宅ローン利用者の負担が増えるという観点からおすすめできません。

【本審査での必要書類】

- 運転免許証(本人確認資料)

- 健康保険証(資格取得日と就職年月日が一致しているか)

- 所得証明書(課税証明書)(源泉徴収の金額と一致しているのか)

- 住民票(家族全員分・マイナンバーと本籍地は不要)1通

- 印鑑証明 1通(ネット銀行は不要・最近不要な銀行が多いです。)等

住宅ローンの事前審査(仮審査)2~3社、本審査は1社に絞るのがベスト

具体的に、住宅ローンの事前審査は何社まで申し込んで問題ないのか?

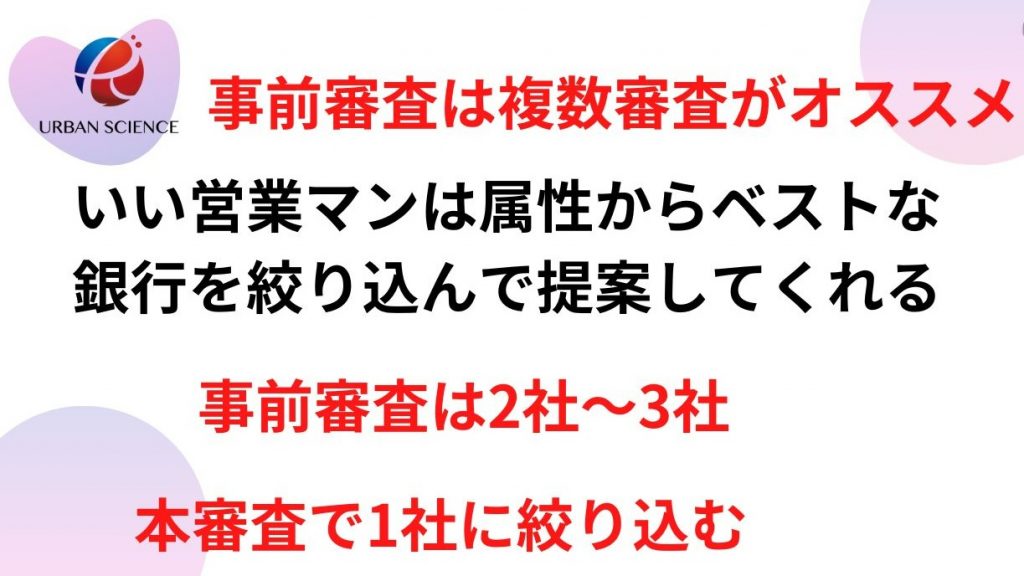

住宅ローンの事前審査(仮審査)の本数は、金融機関において明確なルールが存在するわけではありませんが、2社~3社くらいに絞り込んで審査するのが、ベストです。

一定の経験のある不動産会社の営業マンに相談すれば、それぞれの銀行の審査基準を把握しており、審査が通る可能性と金利条件のバランスからいい提案を引き出すことが可能になります。

つまり、ピントの外れた金融機関に事前審査の申し込みをしなくて済むことになります。 一定の経験のある不動産会社の営業マンで、銀行の審査基準を把握していれば、年収・勤務先・勤続年数等の属性から瞬時に判断して承認が取れる確率と金利条件のよさのバランスを考えての提案になるので、2社から3社で十分な絞り込みが可能になります。

事前審査(仮審査)で2社~3社に絞り込まないといけない理由は、事前審査を行うと、CICやJICC等の個人信用情報機関に照会履歴が6か月ほど残るためです。

そのため、複数の金融機関に事前審査を申し込んでいることが、わかってしまうため、感覚ではありますが4社・5社以上になると「審査に落ちているから審査をかけまくっている」と悪い方に判断される可能性がでてきます。

つまり、事前審査を複数やりすぎると金融機関によっては事前審査(仮審査)の判断に悪い影響を与える可能性がでてきます。

金融機関を絞り込まずに審査をかけまくると最悪です。

住宅ローンの事前審査(仮審査)をどこでするのかは、照会履歴が残ってしまうことから複数の候補をさらに絞り込んで審査していくのが一般的です。「何社まで大丈夫」という明確な決まりはありませんが、「団信(団体信用生命保険)」「金利等の借入条件」などから2社から3社絞り込んで審査をしていくのがベストです。

複数かけすぎると最悪、落ちまくって本来通っていたかもしれない金融機関も否決になるリスクが生まれます。

事前審査は、審査基準や金利条件を考えて、絞り込まなければいけません。無事、複数社の事前審査(仮審査)に通過したら、本審査ではその中から一番条件がいい金融機関を選択するのがベストです。

一般的に都銀・地銀で事前審査の承認を得た場合、本審査で否決になる可能性はかぎりなく低いので、ここで1社に絞り込むのが一般的です。都銀・地銀でひっくりかえることはまずありませんが、虚偽の申告や新規の借り入れを起こしたり、団信の加入ができず謝絶されたようなケースではあり得ます。尚、ネット銀行の場合、事前審査の段階で担保評価を行いませんので、減額・否決のリスクは都銀・地銀よりかなり高くなります。そもそも担保となる物件が取り扱いできない物件である可能性もありますので、古い物件とかは要注意です。

金融機関にもよりますが、事前審査(仮審査)の審査結果は半年程度有効であることが多いです。そのため万が一、否決された場合は別の金融機関に申し込むことは可能ですが、契約上必ずローン特約に期日を設定しているので、間に合うように動かなければいけません。

また、複数社へ申し込みをした場合、事前審査(仮審査)承認後でも取り下げが可能です。本審査後に関しても、取り下げは可能です。ただ、やむをえない事情を除いては、本審査は1社に絞り込むのが一般的です。金消契約(住宅ローンの契約)は、絶対に1社のみとなります。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

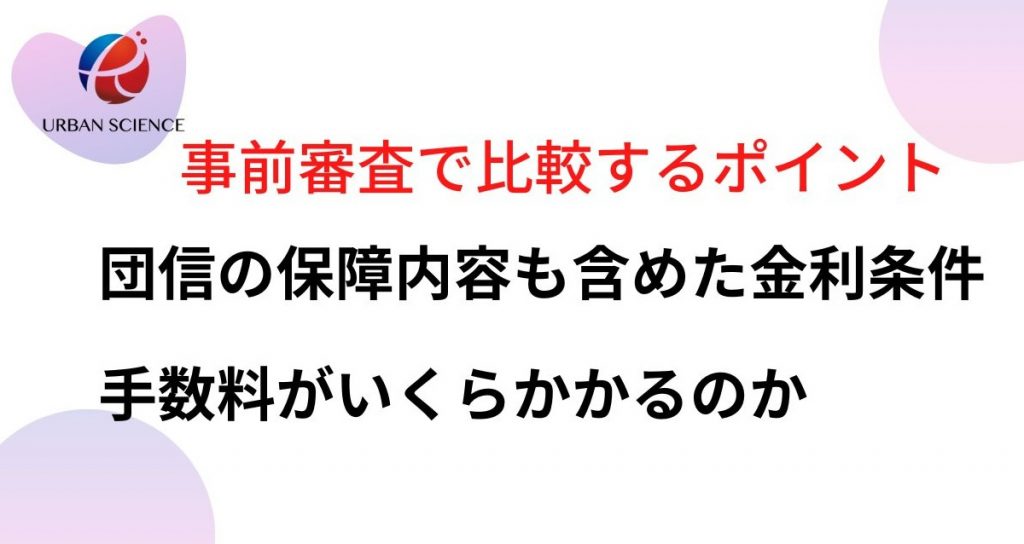

住宅ローンの事前審査(仮審査)を複数するメリットと比較するポイント

住宅ローンの事前審査(仮審査)を複数社に申し込むと比較検討できるメリットがあります。

比較するポイントは団信を含めた金利条件と手数料がいくらかかるのかという点です。

審査がきわどい方は必ず複数の事前審査をオススメ

住宅ローンは金融機関ごとに審査基準が異なります。審査金利や返済比率そして金融機関ごとに重視して審査する項目が異なります。そのため、A社で否決されB社で通ることも十分にあり得ます。

属性に全く問題がない場合、金利条件の良さそうな1社、2社くらいでもいいと思いますが、少し不安要素がある場合、必ず2社~3社の事前審査を一気にしておいた方が無難です。

複数の金融機関の金利条件(団信込み)を比較検討できる

最近はガン団信や3大疾病の団信込みで金利を出しているところも多く、判断しずらくなっています。そのため、団信の金利価値を踏まえたうえで検討する必要があります。

住宅ローンの団信は金融機関ごとに保障内容が異なります。最近よく金利上乗せなしでアピールしているのが、がん保障特約付団信です。

団信には、一般団信だけではなく、金利上乗せで保障範囲を広げたりすることが可能です。希望の団信が仕上がりの金利がどうなのかで、比較検討する必要があります。

がん保障特約付団信

3大疾病保障特約付団信

8大疾病保障特約付団信

11大疾病保障特約付団信

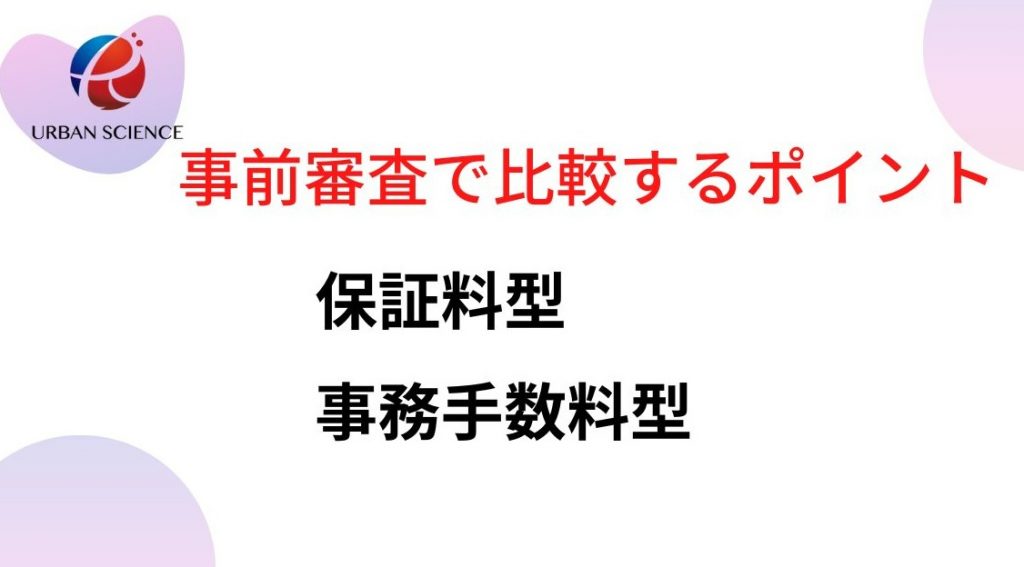

銀行の手数料関係は保証型と事務手数料型の理解も必要

金利条件に加えて、ベストな選択肢にたどり着くためには、初期費用つまり手数料も含めて、お得なのかどうかを判断しなければいけません。

手数料関係の費用として大きく保証料型と事務手数料型があります。事務手数料型は繰り上げ返済しても戻ってこないので金利は低めに設定されています。都銀や地銀では、どちらかを選べる金融機関が多いですが、ネット銀行の場合、事務手数料型しか選択できません。

どれくらいのペースで繰り上げ返済を予定しているのか等によってベストな選択肢は違ってきます。金利の低い事務手数料型が必ずしもお得とは限りません。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

住宅ローンの本審査を複数申し込む注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの本審査の場合、1社に絞り込むことが一般的です。複数社へ本審査する場合、注意点もございます。

審査への影響は少ないが多くの人を巻き込むことになる

本審査でも事前審査(仮審査)と同じで、複数の金融機関に申し込むことは可能ですが、多くの人を巻き込んで動かすことになるので本審査は1社に絞り込むことが一般的です。

事前審査(仮審査)の時と同じように、照会履歴も個人信用情報に記録され、複数の金融機関に同時に申し込んでいることがバレることになります。

本審査の承認後、取り下げた時、本審査時の事務手続きに対して事務手数料を請求されたことはありませんが、道義的な観点からも1社に絞りこむのがベストです。

公的証明書取得の手数料などの負担が倍になる

本審査時には公的証明等が必要で、取得するために手数料がかかり、原本を提出しないといけないのでその分の枚数分が必要になります。当然、2社に申し込めばその分多くの手数料がかかります。

関連記事:住信SBIネット銀行の住宅ローンのデメリット(落とし穴)とメリットを解説

関連記事:auじぶん銀行の住宅ローンのデメリット(落とし穴)と否決される人の特徴とは!

がん団信・3大疾病の注意点

銀行は、団体信用生命保険に加入できなければ、融資ができません。つまり団信に加入できないと否決されます。

手厚い補償になればなるほど、告知事項が多くなります。ガン団信や3大疾病をつけると健康診断に要検査がある場合やぶへびになるリスクがでてきます。虚偽の申告をするといざとなったとき保険がおりない可能性がありますので、正直に告知しなければいけません。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

一般団信と比較するとかなり突っ込んだ内容になっていますので注意が必要です。収入合算時、連帯保証での収入合算の場合、主債務者の健康状態だけ気をつけていればいいのですが、ペアローンの場合、2人とも債務者となりますので2人の健康状態に気をつける必要があります。

関連記事:イオン銀行の住宅ローンの審査基準 緩いのか?厳しいのか?

ワイド団信があるかないかも絞り込みに重要なポイント

一般団信で謝絶された場合、ワイド団信に加入できるかチャレンジすることになりますが、ワイド団信は利用できる金融機関と利用できない金融機関があることは知っておかなければいけません。

事前審査において絞り込みをしていく段階で、ワイド団信になる可能性がある場合、ワイド団信が利用できる金融機関を選ばなければいけません。

ワイド団信がある金融機関の場合、一般団信で謝絶された場合、自動的にワイド団信での審査に切り替わります。一般的にワイド団信を利用する場合、金利上乗せが0.3%となります。ソニー銀行だけ0.2%上乗せとなります。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!

関連記事:京都銀行の住宅ローンの特徴・審査基準とは!保証型の変動金利でガン特約付きとしてはトップクラス!

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!新築一戸建特別金利有り!

住宅ローンの複数事前審査(仮審査)は可能だが4社・5社を超えると否決のリスク

住宅ローンの事前審査は問題ないことは理解いただけていると思いますが具体的に何社くらいだと多すぎるということになるのかが知りたいところです。

特に決まりはありませんが、経験上、4社~5社を超えるとやりすぎという感覚があります。そのため、事前審査をかける前には必ず審査基準を把握した上で、金利条件のよりいい条件で承認がとれる可能性を追求していかなければいけません。

住宅ローンは借り入れる金額も大きいので、0.1%の金利差で35年トータルで100万円以上差が付く可能性も十分にあり得ます。そのため、しっかり考えて自分にベストな金融機関を選ばなければいけません。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/