住宅ローンで頭金0円のフルローンを組む落とし穴!メリット・デメリットと後悔する3つのリスク

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

「住宅ローンで頭金なしのフルローンを組むのはなぜお勧めできないのか ?」「貯金がなくて頭金は用意できないが、住宅を購入したい!」このような疑問をお持ちの方は多いと思いますが、自己資金が貯まるまで住宅購入を待つべきなのか? 結論として、あきらめる必要はありませんが、頭金なしで購入するのにはリスクがあります。 住宅ローンを組む際には、昔は頭金が物件価格の2割以上は必要といわれていましたが、今では諸費用ローンが利用でき、頭金ゼロでも住宅ローンが組める、いわゆるフルローンが利用できます。しかし、住宅を購入する際には、頭金を用意するほうが安心です。最低限、諸費用は現金で用意するというのが理想です。頭金0円で住宅ローンは組めるがどんなリスクやデメリットはあるのか?リスクを踏まえたうえで、どれくらいの住宅ローンを組むのが理想的なのか?を不動産業界歴20年以上のプロが徹底解説していきます。

そもそも頭金なしで住宅ローンは組めるのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

そもそも頭金とは

そもそも頭金とは、物件価格のうち、購入時に現金で支払う額(お金)のことをいいます。言い方を変えると物件価格から住宅ローンの借入額を引いた金額のことです。物件価格の一部を自己資金で出すことです。諸費用のことではありません。かつては、自己資金を必ず要求されていた時代もありましたが、銀行の金利競争の中で、サービス競争が激しくなった結果、物件価格の100%だけでなく諸費用まで組めるようになりました。

物件購入額(物件価格の100%)=住宅ローンの借入額+頭金

住宅ローンが諸費用ローンまで組めるようになったので「フルローン」で組むことによって、 頭金0円で組めるようになりました。

例えば、物件価格4,000万円の新築一戸建て・マンションを購入する場合、3,500万円を住宅ローンを組む場合、頭金を自己資金で500万円用意しなければいけません。 実際には、この物件価格だけ支払えば終わりではなく、別途諸費用を支払わなければいけません。

不動産を購入する際には、物件価格だけでなく登記費用、銀行に支払う融資事務手数料(or保証料)、仲介手数料、火災保険料、固定資産税の日割り分、印紙税といった諸費用が別途かかります。つまり物件価格だけ支払えば、不動産を購入できるわけではなく、トータルとして物件価格+諸費用が実際に必要なお金です。最近の住宅ローンではこの諸費用まで、ローンに組み込めるようになりました。また中古物件を購入する場合、リフォーム費用まで、住宅ローンに組み込めます。以前銀行によっては、諸費用ローンとリフォームローンの併用はできない銀行もありましたが、 物件価格+諸費用+リフォームのすべてを住宅ローンに組み込むことができる銀行が多くあります。ネット銀行はまだリフォームローンや分割融資の対応が遅れている印象です。

諸費用は、物件によっても違いますし、同じ物件を購入するにしてもどの仲介会社から購入するかによっても大きく違ってきますが、大概は物件価格の1割以内にはおさまることが多いため、諸費用ローンを利用する時も諸費用ローンは物件価格の1割までに設定している銀行が多くあります。

頭金なしで住宅ローンは組めるが、契約時手付金は必要!

不動産の広告で「頭金0円、月々〇〇〇円、家賃並の支払いで家が持てる!」というキャッチフレーズをよく目にすると思います。しかし、実際には、自己資金0円で、不動産を購入することはできません。なぜなら、契約時、手付金が必要だからです。自己資金はなく、諸費用を払えないとしても諸費用も住宅ローンに組み込むことができるのであれば購入できるように思うかもしれませんが、実際には手持ちのお金が全くない状態では購入を進めていくことはできません。

手付金はあくまで、物件価格の1部で、契約時に先に支払います。決済時は、残りの残代金のみを支払いますので、諸費用ローンまで組んで融資をしてもらった場合、決済終了後、手付金が通帳(融資を受ける銀行の口座)の中に残っている状態になります。

中古物件であれば、物件価格の5%~10%が手付金の相場です。5%以下の手付金の場合、契約できるかどうかは売り手側の仲介会社がその金額で受けてくれるかどうかにかかってきます。新築建売のように、売り手が業者の場合、5%以下でも100万円あれば多くの分譲会社はOKのケースが多く契約してくれます。交渉によっては、50万円でも契約してくれることもあります。仲介物件の新築建売の場合、間に入る仲介会社の方針も金額に大きく影響してきます。仮に手付金が少額でOKで諸費用ローン前提で、すぐにでも買いたいと思える物件があって進めていきたいと思ったとしても、最低限諸費用は、現金(自己資金)で出すことを前提で話を進めていくことが理想です。

頭金なしで諸費用も組み込んで住宅ローンを組むこと自体は可能ですが、諸費用ローンを前提に進めていくデメリット(落とし穴)をきっちり理解した上で契約を進めていかなければいけません。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

頭金なしで諸費用も組み込んで住宅ローンを組むメリットは?

頭金なしで諸費用ローンも組み込んで住宅ローンを組むことには、どのようなメリットがあるのか?少し前までは諸費用ローンと住宅ローンを1本づつ抵当権設定して、諸費用だけ金利が高かった時代がありました。2020年代に入って、抵当権設定を2本にしていた銀行も諸費用ローンを住宅ローンのなかに組み込んで1本の住宅ローンで組める銀行が増えています。そのため、低金利の住宅ローンの金利(住宅ローンと同じ金利)で諸費用分のローンまで利用できるようになっています。

貯金(自己資金)が貯まるまで待たなくていい

不動産には「資産になる不動産」と「負動産になる不動産」が存在します。資産価値を見極め、ソロバンをはじき、資産となる不動産を購入できたとすると、住宅ローンは、強制貯金のようなものだと思っています。

なかなか貯めることができない方にとっては、強制的に資産形成ができることになります。また、一番のメリットは、より早いタイミングで住宅を購入できることです。スタートラインが早ければ早いほどローンを完済する年齢が早くなります。基本的に住宅ローンの理想を言うと、定年のタイミングで完済できていることです。しかし頭金が貯まるまで待つと、完済年齢がどんどん遅くなり、タイミングを逃すと最悪買えないということもあり得ます。多くの銀行では、完済年齢を80歳に設定していることが多く、逆算すると44歳までに借り入れをおこさないと35年の最長のローンを組むことができません。当然、借入期間を短くすれば月々の返済負担が重くなるので、住宅ローンの審査も厳しくなります。また、住宅ローンは、団体信用生命保険に加入することが条件となるため、年齢が高くなり、健康リスクがあり団信に加入ができないとなると銀行ローンそのものが利用できなくなります。

結局、購入を先延ばしすると、賃貸に住んでいれば、家賃がかかり続けることになります。

経験上、30歳~35歳くらいの方が多いと思いますが、例えば自己資金がなくても30歳で家の購入に踏み切れば、繰り上げ返済を全くしなくても35年ローンとすると65歳で完済できることになります。一般的に多くの方は、繰り上げ返済を行い、35年ローンを35年かかって払う人はほとんどいないと思います。

気に入った物件を買い逃がすと最悪、永遠に購入できないかもしれない

不動産購入においてタイミングは、非常に重要です。タイミングを逃すと、永遠に買えない可能性もあります。家探しには、大きなエネルギーを費やします。疲れ果てた方も多いかもしれません。購入には、慎重さも大切ですが、思い切った動きも必要で、大きな買い物であるが故に勢いがないと買えません。(決断できません。)

気に入った物件が見つかったときに『自己資金が貯まってから』と躊躇して、なんとなく決断を先延ばしにしてその物件を買い逃してしまうと将来同じレベルの物件に出会えるかはわかりません。

コロナ前から家を探していた方の多くは、あの時買っておけばよかったと思っているかもしれません。それなりに条件が揃っている物件は、そもそも簡単には見つかりません。理想という幻の物件を探していると、永遠に購入できない可能性があるので、優先順位を整理して、将来設計を組み立てていくことが大切です。

いざという時のために手元に資金を残せる

不動産購入時、潤沢な自己資金はあるが、あえて自己資金を投入せずローンを組むと将来いざというときの現金を残せるのもメリットです。例えば、これから子どもの教育にお金がかかる、独立を予定しているのでお金(軍資金)が必要、転職を予定しているのでなにかあったときのためにお金を予備でおいておく、数年後車を乗り換える予定、自己資金に入れるよりそのお金を投資に回したい等何かあったときのために、あるいはより効率よく投資で運用したいと言う場合、すべての自己資金を頭金に入れてしまえば自由に使えるお金が不足してしまうことになります。そのようなケースで、返済計画的にも問題がないのであれば、あえてフルで住宅ローンを借り入れて、自己資金をそのまま手元に残すのも選択肢の一つだと思います。

住宅ローンの金利が現在かなり低くローン控除を考えると実質金利負担がない状態で資金調達できることを考えると、手元に置いた現金を資産運用すればより効率的に資産形成ができます。ただし一定の金融リテラシーが求められます。

住宅ローン控除を最大限利用したい

住宅ローン控除を最大限利用するために、あえて住宅ローンを組んで、ローン控除のメリットがなくなれば、繰り上げ返済してしまうというのも一つの選択肢です。最近は、低金利なので借りておいて手元のお金は株式投資等で運用したり、ガン団信や3大疾病等手厚い団信が付いている住宅ローンもあるので、繰り上げ返済するともったいないという側面もあるので繰り上げ返済をどのタイミングでするかは別として、ローン控除を最大限利用できるメリットがあります。

自己資金を入れるほど節税効果がなくなります。但し限度額があるので、そのあたりを基準にしながら自己資金を投入する方は多いと思います。

住宅ローン控除を利用すると、新築住宅の場合13年間、中古住宅の場合10年間にわたって年末の住宅ローン残高の0.7%を所得税から直接差し引くことができます。加えて、所得税から引ききれない場合は住民税からも差し引くことができます(前年度課税所得×5%、最高9万7,500円まで)。

新築住宅の場合、住宅ローン控除の借入限度額の上限が縮小しています。仮に、住宅ローンを借りて「省エネ基準適合住宅」を購入しても、住宅ローン控除で控除できる金額の合計は、 2024年〜2025年に入居した場合は、3,000万円×0.7%×13年=273万円となります。

省エネ基準適合住宅は3000万円、 ZEH水準省エネ住宅で3500万円が限度となります。

但し、2024年は「子育て世帯」の借入限度額は引き下げを見送られ省エネ基準適合住宅は4000万円、 ZEH水準省エネ住宅で4500万円が限度額になっています。

下記のどちらかに該当する場合、 子育て世帯に該当します。

- 18歳以下の子のいる世帯

- 夫婦どちらかが39歳以下の世帯

頭金なしで諸費用も組み込んで住宅ローンを組むデメリット(落とし穴)は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

頭金なしで諸費用ローンまで組み込んで住宅ローンを組む場合、デメリットをきっちり理解した上で、契約を進めなければいけません。

貸し出し金利が高くなる・審査が厳しくなる可能性がある

銀行のHP上に掲載している金利は、あくまでも最優遇金利です。一番条件のいい金利が記載されています。その金利が適用されるかどうかは、審査をしてみないとわかりません。諸費用ローンを組むと、審査におけるスコアが悪くなります。そのため、頭金なしで住宅ローンを組むと、金利が高くなる可能性が十分あります。住宅ローンの金利は、融資率( 物件価格に対する融資の割合:担保掛け目) が高くなるとスコアリングが悪くなる理由とすると、貸し出しリスクが高まるからです。銀行は、物件を担保にとり、万が一支払いが行き詰まった場合、競売で現金化して回収を図ります。そのため、担保価値より高い金額を貸し出すことは、資金回収できない可能性が高まります。貸す側からすると、貸した金額より高く売れる物件の方が貸しやすいといえます。銀行の審査は、属性(勤務先・年収・勤続年数等)だけでなく担保物件の担保価値の審査もスコアリングされる仕組みになっています。相場より安く購入した物件であれば、属性が弱くても、トータルスコアでいいスコアを得る可能性もあります。いい条件で住宅ローンを利用するためには、物件選びも重要です。

銀行によっては、入り口から諸費用ローンを利用する場合、〇〇%金利上乗せと決まっているところもあります。代表的な銀行は、ネット銀行でも人気のある住信SBIネット銀行です。 また、フラット35の場合も同じで、融資率が9割以下の場合と、9割を超える場合で異なる金利が設定されています。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

また、属性的に審査上ギリギリ通るか通らないかのボーダーラインにいる方は、否決されるリスクが高まります。もし過去に延滞等信用情報の内容に自信のない方は、絶対に諸費用ローンは避けた方がいいと思います。諸費用だけでなく頭金も入れた方がいいケースもよくあります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

借入総額が高くなる分、月々の返済額が高くなり返済に行き詰まる

借りたタイミングでは『ギリギリなんとか支払える』というレベルでローンを組んでしまった場合 、将来金利が上昇した時、借り入れが多い分、月々の返済負担も重くのしかかりなんとか頑張っていたとしても自身の状況(離婚・転職・倒産・リストラ等)が急変すると返済不能に陥るリスクが一気に高まります。

特に、ペアローンで無理して、なんとかギリギリで住宅ローンを組んでしまった場合、どちらか一方の支払い能力が極端に落ち込むと急激に支払いが苦しくなる可能性があります。

また、住宅ローンの返済が行き詰まった場合、任意売却(金融機関の同意を得て売却・競売の一歩手前)や競売(裁判所により強制的に売却)などで自宅を手放さなければならなくなる可能性があります。

将来、売却時に担保割れして売りたくても売れない

諸費用ローンを組んでいるということは、資産価値以上に借り入れを起こしていることになります。ローンが減るスピードより、資産価値が落ちるスピードが速いと、いざ売却するとき『担保割れ』して自己資金を投入しなければ売れない可能性が高くなります。つまり、住宅ローンの残債が売却額を上回る、いわゆる『オーバーローン』の状態になり、その差額分を現金で用意して追金しないと抵当権設定が外せないので売却できなくなります。 売却時、住宅ローンを一括返済しなければなりません。 売却する時は、加えて諸費用もかかりますのでその分の現金も必要になります。

頭金をできるだけ多く入れているほど担保割れするリスクが低くなります。

返済が厳しくて売却したいと思ったとしても、担保割れしていると自己資金が用意できなければ売却できずに行き詰まります。 そうなると任意売却(金融機関の同意を得て売却・競売の一歩手前)や競売(裁判所により強制的に売却)などで自宅を手放すことになります。

(参考)頭金をどれくらいみんな用意しているのか

平均的にみんなはどれくらいの頭金を用意して購入しているのか? 気になるところです。住宅金融支援機構では調査の結果(2022年度 フラット35利用者調査)を公開しているので、属性が民間の銀行とは違うところはありますが、参考として平均的な自己資金の額をみていただければと思います。

| 手持金(自己資金) | 融資金 | 世帯年収 | |

|---|---|---|---|

| 注文住宅 | 641.2万円(17.3%) | 2967.2万円(79.8%) | 623.7万円 |

| 土地付注文住宅 | 449.6万円(9.6%) | 4017.7万円(85.6%) | 659.5万円 |

| 建売住宅 | 317.7万円(8.5%) | 3184.9万円(85.6%) | 593.8万円 |

| マンション | 987.8万円(20.4%) | 3691.8万円(76.1%) | 844.2万円 |

| 中古戸建 | 274.3万円(10.1%) | 2291.9万円(84.8%) | 529万円 |

| 中古マンション | 528.9万円(16.8%) | 2509.4万円(79.5%) | 621.5万円 |

上記の結果では、中古戸建・建売住宅が一番自己資金が少なく、世帯年収も中古戸建・建売住宅が他の区分と比較すると低くなっています。一般的には自己資金(手持金)を250万~1000万円くらい用意して購入していることがわかります。

2024年現在、共働きの家庭がかなり多くなっております。特に共働きの家庭ほど利便性を最優先に不動産を検討していく傾向があり、立地のいいマンションが好まれます。そのため、マンション購入者は、世帯収入が、他の区分より高い傾向があると推測します。マンション価格の上昇から単独の年収で住宅ローンを捉えるのではなく、最悪のケースを想定した上で世帯年収でも住宅ローンを検討する必要がありますが、世帯年収で検討する場合、慎重になる必要があります。

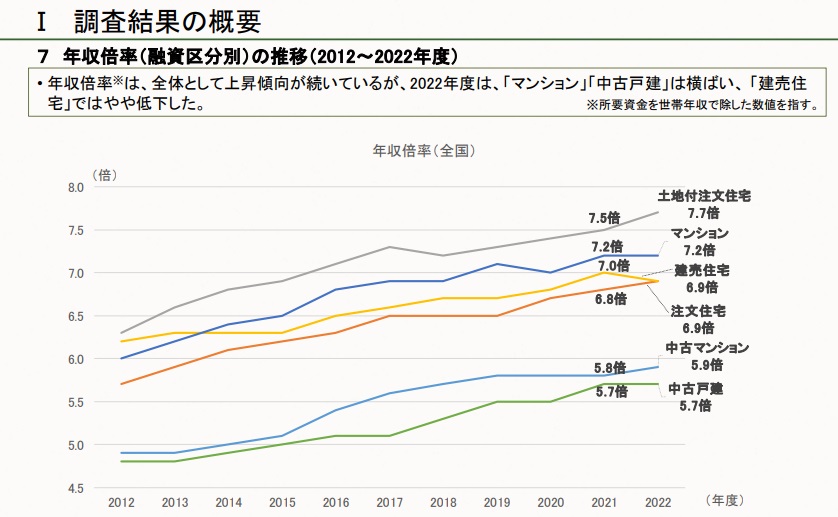

年収倍率は年々高くなっている!7倍以内には抑えるのが理想

最近、一部の審査の緩すぎる銀行では、年収倍率でいうと10倍でも融資してくれます。例えば、年収500万円の10倍だと5000万円の融資です。素人目で見ても危険水域の融資だと感じるレベルで、一般的な銀行の年収倍率は7倍~7.5倍くらいまでです。緩めの銀行で倍率が8倍越えです。500万円の年収だと、500万円×7倍で3500万円くらいまでの融資が一般的です。

年収倍率は年々上昇しており、少し前であれば年収倍率8倍でもスゴイという感覚がありましたが、今では10倍越えでも融資が行われているケースがあります。ただ、リスクの高い融資になるので、金利はかなり高めになります。

この時代背景としては、近年の物件価格の高騰があります。特にマンションの高騰は激しく、2013年の低金利政策と建築資材の高騰からマンション価格が2倍近くにまで上昇しています。2013年頃4000万円で購入したマンションが、7000万円~8000万円くらいで売られていても売れている状況です。そのため、ペアローンを利用して購入するケースが増えてきました。

関連記事:マンションは築15年も経っているのに何故こんなに高いの?高値が続く理由といつまで続く?

ある程度リスクを許容できるのが年収倍率7倍くらいだと思います。そのあたりを踏まえた上で、頭金をどれくらい入れるべきかどうかを考える必要があります。

フルローンを避け自己資金を捻出する方法

親や祖父母に資金援助の相談・ 住宅購入資金の非課税贈与制度活用

2023年12月14日に「令和6年度 税制改正大綱」によって、2023年末で終了予定だった子や孫への住宅購入資金の非課税贈与制度が、 2026年12月31日まで延長されました。

自分たちでどうしても自己資金の捻出が難しい場合、父母や祖父母など直系尊属に資金援助を頼むという手方法があります。通常、一定の金額を超える贈与には贈与税がかかります。しかし住宅の購入のために贈与を受ける場合、一定の限度額までは非課税となる制度があるので、ご両親や祖父母(直系尊属に限定)に贈与の相談してみてうまくいけばフルローンを避けることができます。具体的には、省エネ住宅の場合には1000万円まで、それ以外の住宅に対しては500万円までなら贈与税が非課税となります。

省エネ等住宅用家屋の要件の変更

以前は省エネ等住宅の要件を満たすためには、省エネ性能が「断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること」と定められていましたが、「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更されています。

2024年現在下記の非課税限度額となります。

| 住宅の形態 | 非課税限度額 |

| 省エネ等の住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

諸費用削減と値段交渉は自己資金捻出と同じ価値がある

銀行の審査において担保評価も重要で、相場より安い物件を購入した場合、スコアがよくなり属性をカバーして金利優遇の条件がよくなるときがあります。値段が下がって、それが値段以上に価値がある物件や値段交渉することにより自己資金つまり頭金を出したのと同じ意味合いになることがあります。

そういった意味では、頭金や諸費用分を現金で捻出することを考えると同時に、トータルコストを下げることも考えることが大切です。「諸費用を削減すること」と「値段交渉をすること」により、トータルコストを下げることができます。当然、借り入れが減った分、返済リスクも下がります。

関連記事:新築一戸建の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説!中古物件の値引相場と比較!

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?

関連記事:新築一戸建て建売の値引きの限界・底値の失敗しない見極め方!飯田グループと中小の建売業者の違いは?

頭金なしで住宅ローンを組んで後悔しないために確認すべきこと

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

無理のない返済額から逆算して購入予算を決める

手持ち資金があり、返済比率にも余裕があり、あえて現金を手元に置いておきたい方は、必ずしも住宅ローンに頭金を入れなくて大丈夫なケースはあると思います。

基本的に、「銀行が貸してくれる金額」と「実際に支払いが問題なくできる金額」は違うと思います。不動産価格の高騰から多くの銀行で審査基準を緩めてきています。返済比率が緩められているため、銀行の中には年収倍率で10倍でも融資するところがあります。

リスクを最小限にして住宅ローンを組む場合、年収に対して無理のない返済額を把握することが大切です。一般的に安全な返済額のラインは年収倍率で5倍くらいが目安だと思います。とはいえ、物件価格が上昇しているため、年収倍率5倍くらいで検討すると現実問題として選択肢が狭くなりすぎ全然物件が見つからないという状況になってしまいます。しかし、ないからといって年収倍率10倍は危険過ぎます。そもそも年収倍率8倍を超えてくると利用できる銀行はかなり限定されてきます。返済比率がギリギリになればなるほど、貸出金利が高くなる可能性があります。

「実際に支払いが問題なくできる金額」 をどう考えるかについては、現在賃貸で家賃を支払っているとわかりやすいと思います。家賃をベンチマークしてあといくら上乗せした支払いであれば、問題ないのかと考えやすいと思います。毎月の支払いの限度額から借入金額を逆算していくといいと思います。年収倍率7倍くらいが価格高騰とのバランスでいい塩梅ではないかと思います。

| 年収/支払い可能額 | 年収倍率 5倍 | 年収倍率 7倍 | 支払い可能額から逆算 |

|---|---|---|---|

| 300万円/6万円 | 1500万円 | 2100万円 | 2312万円 |

| 400万円/7万円 | 2000万円 | 2800万円 | 2697万円 |

| 500万円/8万円 | 2500万円 | 3500万円 | 3082万円 |

| 600万円/9万円 | 3000万円 | 4200万円 | 3468万円 |

| 700万円/10万円 | 3500万円 | 4900万円 | 3853万円 |

| 800万円/11万円 | 4000万円 | 5600万円 | 4238万円 |

| 900万円/12万円 | 4500万円 | 6300万円 | 4624万円 |

| 1000万円/13万円 | 5000万円 | 7000万円 | 5009万円 |

※実際には銀行の審査では審査金利で計算して返済比率を計算して行います。年収倍率はあくまでも目安です。また、400万円以上か未満かで審査基準が大きく変わる銀行が多いです。

※支払いは変動金利0.5%で計算しています。

マンションを検討している場合、管理費・修繕積立金・駐車場代も考慮した上で逆算していく必要があります。固定資産税やメンテナンス費などの負担については戸建てもマンションも同じで、生活する上で必要になります。

関連記事:毎月の返済可能額から物件価格を決める!計算方法は?

世帯年収で考え最悪も想定して考える

最近では、共働きが主流となっているので、夫婦のいずれか単体の収入で考えるのではなく世帯全体の収入で支払いの問題がないかチェックするのがいいかもしれません。

ペアローンのリスクは、どちらか一方が働けない状態例えば、親の介護で働けない・育児等で働けない等の場合、片方の収入だけで持ちこたえれるのか、また、一番のリスクは離婚した場合です。

検討する中で、夫婦のいずれかが働けない状態でも大丈夫か等最悪のことも想定して考えるとかなり条件が悪くなったときでも持ちこたえることができるのかという視点でも見ておくと安心です。

関連記事:収入合算には連帯債務と連帯保証とペアローンがある!それぞれの住宅ローン控除・団信・贈与税の注意点

頭金なしで住宅ローンを組んで後悔する3大リスク!

「自己資金なし」で住宅ローンを組む場合、直ぐに購入できるメリットがあるもののリスクがあります。リスクを理解した上で進めると安心できます。

想定外の出来事で返済不能に陥る可能性

ペアローンで住宅ローンを組んで離婚した場合、かなりめんどうなことになります。連帯保証・連帯債務で収入合算している場合も同じですが、担保割れして、売却できず縁が切れないとなるとかなり面倒です。資産価値が下がらない物件を選ぶことが、防衛策となります。

万が一、現在のようなマンション価格が上昇局面ではなく下落局面で、所有しているマンションが価値の毀損が大きく担保割れして自己資金捻出できず、持ち続けた場合、仮にペアローンの一方がローンの支払いが滞った場合、離婚しているのに一方の方にもその延滞分の支払いを求められることになります。

関連記事:中古マンションの築年数は築何年が買い時?資産価値・寿命・耐震性から解説

購入時、離婚のことを考えて購入する人はいません。また、勤務先が倒産することを考えて購入する人もいません。何が起こるかわからないのが未来です。住宅ローンは多くの人が35年の住宅ローンを利用します。その長い返済期間の中、想定外の出来事が起こる可能性があります。リストラで返済できなくなる可能性や転職で大幅に収入が下がり返済不能に陥る可能性もあります。また、大きな病気で働けなくなることもリスクです。

いずれにしても、生活していく上で住むところは必ず必要で、居住費は生きている限り必ず発生します。住宅ローンの支払いは、期限がありますが、賃貸の家賃は、死ぬまで続きます。適切な住宅ローンを組み、資産価値のある不動産を見極め購入すれば、自分の人生を豊かにできます。

金利上昇による返済額が上がり返済不能に陥る

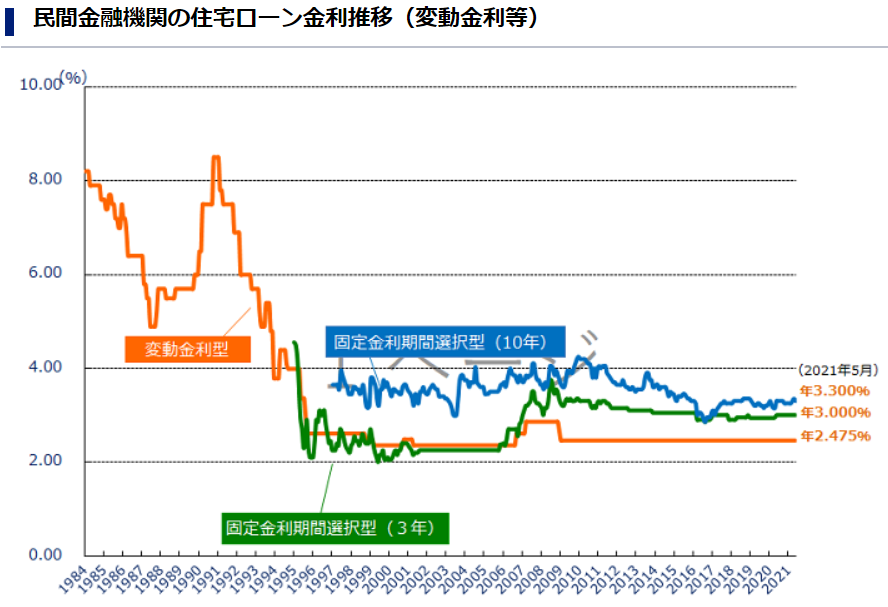

金利には、大きく「長期金利」と「短期金利」の2種類があります。 「短期金利」は、日銀の金融政策の影響を強めに受ける傾向があり、 「短プラ(短期プライムレート)」と呼ばれる金利指標がベースとなっています。 基準金利(短プラ+1%)は、銀行によって違います。都銀は2.475%が多いです。 基準金利は住宅ローンの「定価」に当たり、店頭金利とも呼ばれたりします。 変動金利の実際の適用金利は、基準金利から優遇金利を引いた金利で提供されていますので、基準金利は常に意識しておく必要があります。

適用金利(実行金利)=基準金利-引き下げ幅(優遇幅)

2009年から基準金利は変わっていません!ずっと同じです!優遇幅が大きくなってきただけです。

下の表は住宅ローン金利の推移表ですが、バブル崩壊より金利は下がり続け、変動金利は2.475%の横ばいで推移しており、都銀の基準金利は2.475%で長い間続いてきました。金利競争の中で、優遇金利幅を各銀行が広げてきたため、2013年頃では変動金利で0.8台%・0.9台%でしたが2024年現在、0.3%台・0.4%台まで下がっており、底を打っている状況です。 日銀は金融緩和を継続していくと表明しているので、今後急激な利上げをすることは考えづらいですが、 2024年3月、日本銀行は政策金利を引き上げ、歴史的マイナス金利時代に終止符を打ち 、金利のある世界(0~0.1%)になりました。ただ。2024年4月現在短プラは上昇していないため、変動金利は当面低金利が維持される可能性はあるもののいずれは上昇すると予想しています。

借りた後は、変動金利は基準金利が上がればその分、金利が上がり、基準金利が下がれば、金利が下がります。つまり基準金利次第となります。優遇幅は、通期で同じケースが多いです。

また、変動金利には、5年・125%ルールが適用されている銀行が多いので、仮に利上げが行われたとしても毎月の返済はすぐに上がるというわけではありません。2024年現在、上昇局面ではありますが、固定金利との金利差を考えるとまだまだ変動金利優位だと思います。

フルローンを組んでいるなど、借り入れが大きいほど金利上昇時、大きな影響を受けることになります。返済不能にならないように適切な借り入れで住宅ローンを組むことが大切です。

旅行もなにもできない・他のことにお金が使えない

収入のほとんどを毎月の支払いに消えていく状態で、旅行も趣味もなにもできないという状況は絶対にしない方がいいと思います。無理して無計画に、ギリギリの支払いでなんとかなるだろうと安易に借り入れすると危険だと思います。自分の人生を豊かにするマイホームが、自分の人生をマイナスに導くことになります。最近、物件価格の上昇からかなりリスクのある金額まで融資が可能な銀行があるので、借入可能金額=問題なく返済できる金額ではないということを理解して借り入れすることが大切です。

頭金なしで住宅ローンを組んでいいのか慎重に判断!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

基本的には、諸費用は現金で用意するのが理想です。 なぜなら、貸出金利に影響するからです。ただ、属性がよくトータルとしてスコアに影響がないもしくは、頭金なしでも、フルローンでも無理なく返済できる状態であれば問題はないかと思います。 不動産購入時、物件価格だけで購入することはできず、登記費用や銀行に支払う事務手数料や仲介手数料や火災保険等諸費用が、別途必要になります。諸費用の金額は、新築なのか中古なのかによっても違い新築住宅の場合は物件価格の4~9%くらいが目安です。新築住宅でもマンションなのか新築建売住宅なのかによっても違います。諸費用を含めて住宅ローンを組むと、自己資金は少なくて済むのですが、金融機関側の目線で考えると回収できなくなるリスクと延滞リスクが高まるため、金利が上がる可能性が十分にあります。そのため、諸費用はできれば自己資金として用意しておくほうがオススメです。

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

関連記事:中古住宅購入にかかる諸費用の相場と支払いのタイミングは? 新築住宅と比較!

諸費用分や頭金分を親に援助してもらったり、もしくは自己資金出しても資産状況に余裕があったり、もしくは、仲介手数料無料・割引の仲介会社を介して購入すると、借り入れする金額を下げ、借り入れする金利を下げることにつながるので毎月の返済額を抑えることにつながります。

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!

不動産購入は、人生設計と密接につながっており、ミスをするとリカバリーに何年も時間を要する可能性があります。自分の人生を少しでも豊かにするためには、避けれる落とし穴に入らないに超したことはありません。落とし穴は、不動産購入のリテラシーを上げることにより回避することができます。まずは、自分の価値基準を磨き上げることが大切で、現在の資産状況や今後の人生設計に応じて、適切な自己資金や金利プラン・金融機関を選ぶことが大切です。

関連記事:新築建売住宅を仲介手数料無料で購入するとデメリット(落とし穴)あるのか?売主物件・仲介物件それぞれの注意点を解説!

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/