中古マンションの築年数は築何年が買い時?売り時は?資産価値・寿命・耐震性から解説

関連記事:【購入・売却】北摂阪神間マンション相場無料自動瞬間査定システム・物件検索で相場を知る

中古マンションを購入する際、「どのくらいの築年数の物件が買い時か?」「築40年超のマンション安いけど買ってもいいのか?」 「中古マンションを買うなら築何年までなら大丈夫なのか?」 すごく気になるところです。また、マンションを売るときは、どのタイミングがベストなのかもよく悩むところです。

マンション購入においては築年数は古くなればなるほど価格は安くなりますが、どのあたりの築年数がお得なのか?、金額的・資産性・住み心地などのバランスどうとっていけばいいのか?、自分の価値観にとって最もバランスの良い築年数を選ぶための一助になればと思っております。

今回は、中古マンションを購入する際の築年数ごとのメリット・デメリットや築古マンション購入の注意点・マンションの寿命から、中古マンションの買い時・売り時と中古マンションの見極め方まで不動産業界歴20年以上のプロが解説していきます。

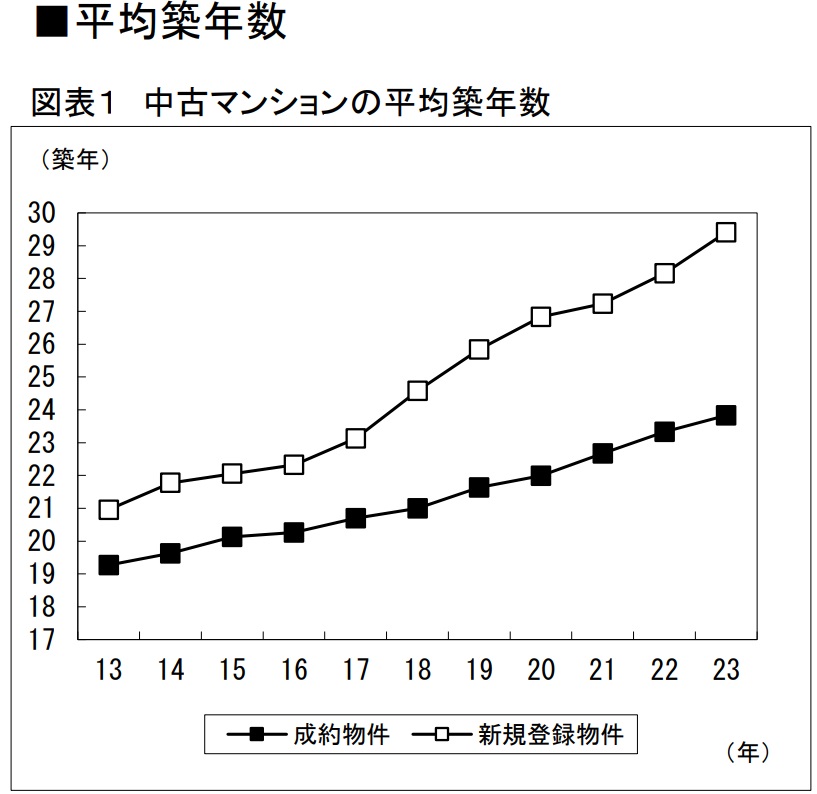

中古マンションを購入時、どれくらいの築年数が売れているのか?

関連記事: 築年数から見た 首都圏の不動産流通市場(2023年) 公益財団法人東日本不動産流通機構

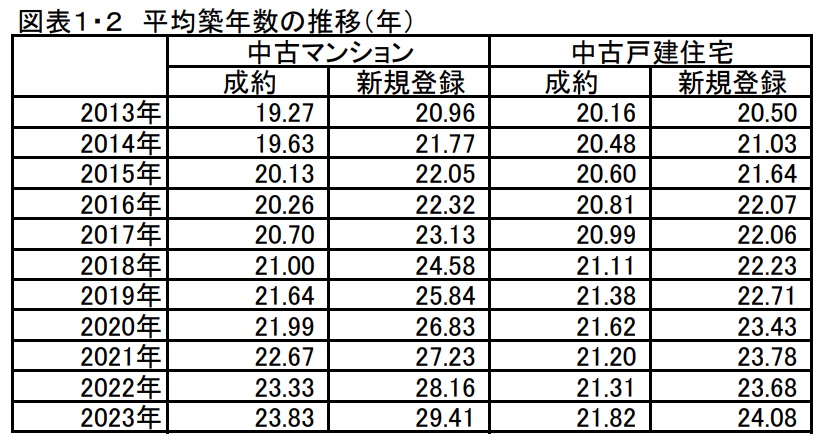

中古マンションを購入する狙い目の築年数を考える前に、どれくらいの築年数が成約にいたっているのかデータで確認したいと思います。

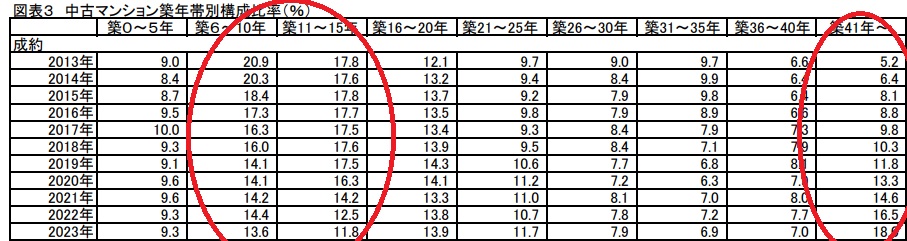

東日本不動産流通機構のデータによると、2023年1月~12月に首都圏で売買された中古マンションの成約物件は23.83年、新規登録物件は29.41年で、前年に比べて乖離幅が拡大している状況となっています。これは売り手の希望価格と実際に成約する価格の乖離が大きくなっていることを意味します。 成約物件は築6~15年の各築年帯の比率が下がり、 築16~25年の各築年帯・築40年超物件の比率が拡大しており、築40年超は全体の18%となっています。

出典: 公益財団法人 東日本不動産流通機構

また、過去のデータを20年間のデータを振り返ると、中古マンションの成約物件の平均的な築年数は毎年、上昇していることが分かります。

中古マンション購入時の築年数が毎年、上昇している背景には、マンション価格の高騰が、一番の原因と考えられます。また、リノベーションで自分の好みにする買い方が広がってきているのも一因だと考えられます。

出典: 公益財団法人 東日本不動産流通機構

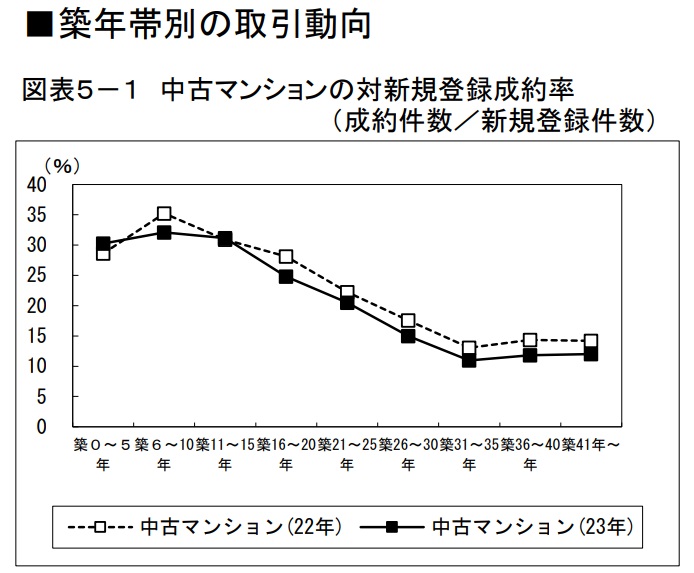

「対新規登録成約率」(成約件数/新規登録件数)が最も高い築年帯は築6~10年になっていて、全体的に築年数が新しいほど、成約率が高いのがわかります。また、2022年と2023年を比較すると全体として、成約率が落ちていることもわかります。

年々、築6年~築15年までの成約における築年帯別構成比率が下がり、築41年以上の構成比率が急上昇しています。

中古マンションの資産価値と築年数(物件属性)の関係は?

出典: 公益財団法人 東日本不動産流通機構

中古マンションを購入する際は、住み心地や自分の好みだけでなく、将来的な資産性を考えて購入しなければいけません。 失敗しないためにも資産価値7、自分の好み3くらいがちょうどいいと思っています。なぜならマンション購入は初めてするリスクの比較的低い投資と考えられるので、理想的な買い方は、資産価値に重きをおき、将来の売却に備えることが大切だと考えているからです。マンション購入=投資と考え、失敗すると自分の人生を大きく変えてしまう可能性があることにも十分意識して検討することが必要です。中古マンションの価値は築年数が経つごとに価格(価値)も下がっていきますが、築年数ごとの価値の下落(価格の下落)を踏まえると築25年~築30年頃で価格が下げ止まるタイミングだと判断できます。

買い手とすると、築25年~築30年を機に資産の目減りは止まるため、ある意味底値なのでそのタイミング買っておけばそれ以上価値が下落する確率は低く損はしにくいだろうと考えると思います。確かに、資産価値が下がりにくい築30年付近の中古マンションはお買い得と考える考え方は、間違いではありませんが、マンションの寿命を考えると、築40年~築50年以上のマンションには大きな損失リスク・スラム化リスクが存在します。 車で言うと、20年落ち・走行距離20万キロの車を購入して乗り潰すのと同じで、住み潰して割に合うのかというのと同じだと思います。どちらみち建て替えはできない前提で考える必要があります。何年で元が取れるのか、回収できるのかという視点は重要だと思います。

築30年経過しているマンションで、手を出していいのは、管理がよく立地のいい物件のみです。

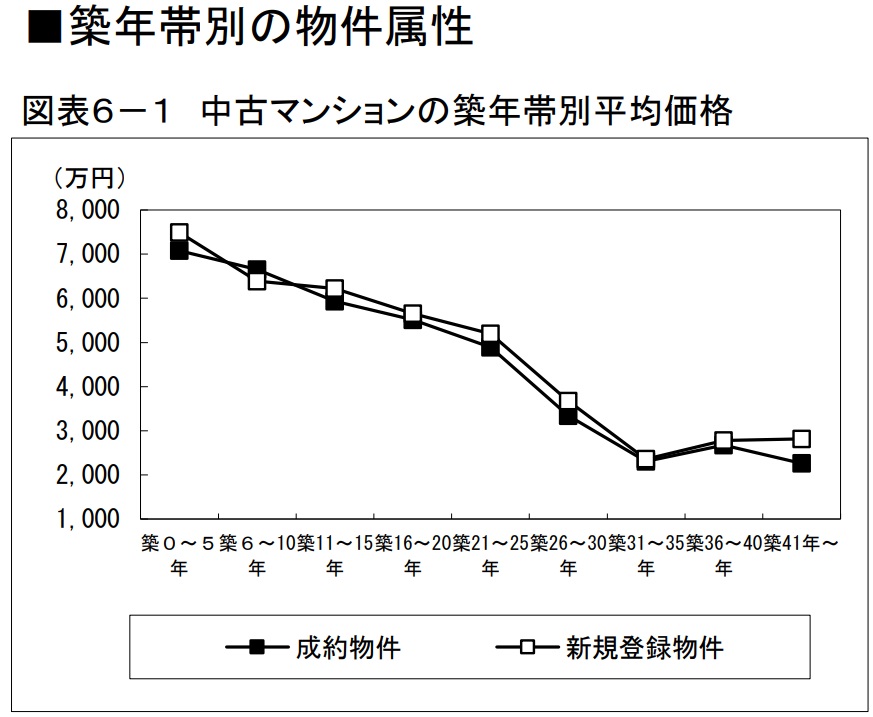

上記のグラフは、首都圏の中古マンションの築年数ごとの成約価格を表しており、築年数が経過するごとにマンションの価値は下落することが分かります。

2013年の低金利政策と資材の高騰で、2024年現在では、2013年当時の2倍近い価格になっているため、当時購入した分譲価格より高く取引されることが多くどのように資産価値が目減りするのかがわかりにくくなってはいますが、築年数ごとの資産の目減りは、まず築5年くらいで価格がぐっと引き下がっていることがが一般的です。この築5年くらいまでが一番下がり幅が大きくなります。なぜならば、新築の分譲価格にのっているプレミア価格がなくなるためです。次に資産の目減りが大きいのが、 築5年~築10年くらいのマンションです。購入者にとって、それほどリフォーム費用のかからない築浅マンションのイメージがあるのが築10年くらいまでで、それ以降徐々に需要が落ちていきます。

築10年~20年の期間は築10年までと比べると比較的下落が緩やかに推移していきますが、20年~25年を超えたあたりで成約平均価格の大きな下落が起こっています。この理由としては、築年数20~25年になると老朽化による水回りのリフォームが必要になり、莫大なコストがかかったり、25年以降の大幅な資産価値の値下がりについては、ローン控除の兼ね合いも否定できないと思います。お金のかかる水回りのリフォームをしなければいけないタイミングで見積もりを取るとその金額をみて、売却を検討するきっかけになったりします。

そして築25年~築30年を過ぎると、下落のスピードはかなり落ち着き、金額的・資産価値的には築30年も築35年もさほどかわらないと思います。 築41年以上の構成比率が急上昇しているのは、マンション価格が高くなりすぎているため完全に資産価値が下がり切った古いマンションをリフォーム・リノベーションして自分のこだわりを大切にする生活スタイルが抵抗なく受け入れられているためと考えられます。

中古マンション売却するなら築年数が20年~25年を超える前が理想

マンションを高く売ることを考える場合、築年数が20年~25年を超える前に売却するのが理想です。

マンション価格は、築20年~築25年を超えた時点で成約平均価格が大幅に下落しているためです。築25年を超えると成約率が大幅に下落していきます。

【首都圏 中古マンション 平均成約価格・対新規登録成約率】

| 築年数 | 平均価格 |

|---|---|

| 築0~5年 | 7,077万円(新規登録成約率:30.2%) |

| 築6~10年 | 6,655万円 (新規登録成約率:32.1%) |

| 築11~15年 | 5,932万円 (新規登録成約率:31.1%) |

| 築16~20年 | 5,509万円 (新規登録成約率:24.8%) |

| 築21~25年 | 4,887万円 (新規登録成約率:20.5%) |

| 築26~30年 | 3,344万円 (新規登録成約率:15%) |

| 築31年~35年 | 2,303万円 (新規登録成約率:11%) |

築20年~築25年以上のマンションの需要が一気に低くなる理由として、リフォームにかかる費用の負担が一気に大きくなることや、ローン控除が利用できるのかできないのかということがあると思います。築20年を超えたくらいから成約率が大きく落ちていきます。

そのため、少しでもマンションを高く売りたいのであれば、築年数が20年~25年を超える前に売却するのが理想です。

中古マンション購入は築20年頃の物件が買い時?

関連記事:【購入・売却】北摂阪神間マンション相場無料自動瞬間査定システム・物件検索で相場を知る

マンションは現実的には、建て替えが難しいという点では、できる限り築年数が新しい物件を選択することが大切だと考えています。あとは、予算との兼ね合いで選んでいくことになります。できれば築20年頃までのマンションを購入するのが理想です。築20年で購入すれば、仮に15年住んで、売却するなら築35年での売却なのでまだ出口戦略が見つかります。

1. 資産価値は築25年・築30年ほどで完全に下げ止まる

一般的に中古マンションは、築年数が経過すればするほど資産価値が低下していきます。年々価値が下落し、築25年~築30年程度で完全に下げ止まります。

築10年までの価値の下がり方と、築20年頃までの下がり方は違い、築年数が新しいほど毎年の下落率は大きく落ちていきます。そのため、築10年までの方が、急角度で資産価値が落ちていきます。築20年以降は、緩やかに下落していく傾向があり、築25年・築30年ほどで完全に下げ止まります。

築20年頃の物件は、ある程度資産価値が落ち、あとは緩やかに落ちていくステージの頃のマンションですので、購入してからの資産の目減りが少ないのが特徴です。また、成約事例からの成約率をみても、築20年以内のマンションの成約率が高いことがわかります。

また、2013年以降のマンション価格の高騰で中古マンション価格そのものも上昇しているため、新築分譲時の値段を基準にして、築20年経過するとどれだけ下がるのかわかりずらくなっていますが、建て替えができない観点から考えるとできるだけ築年数が新しい物件を狙うのがマンション購入においての定石で、値段のバランスの関係から、予算次第にはなりますが、ある程度買いやすい金額になった築20年頃の築年数のマンションを狙うのも理にかなっています。

2. 築20年頃のマンションは、立地の良い物件が多い

日本経済は、バブル崩壊後、約10年くらい調整局面が続き、不良債権問題も絡み、ちょうど2000年くらいから2005年くらいに分譲されたマンションは比較的駅近や利便性の高い好立地にある大企業の社宅等が建て変わった物件も多くあり、その頃分譲された物件を狙っていくこともアリだと思います。築年数が経過したマンションには好立地なマンションも多く、ある意味、築年数は新しいが立地が悪いマンションよりは、換金しやすい可能性があります。

ただし、築20年以上の物件を狙う場合、手を出してもいいのは好立地でロケーションのいいマンションだけです。

マンションの市場価値において、立地はかなり大きな価値を持つ要素なので、利便性・好立地を重視しなければいけません。

安く分譲されたマンションは中古でも新築時より高く売れる時がある

関連記事:【購入・売却】北摂阪神間マンション相場無料自動瞬間査定システム・物件検索で相場を知る

マンション価格は、2013年から上昇し始めました。そもそも新築マンションの値段と中古マンションの値段は連動して動いていきます。タイミング的に、安く分譲されていた頃に購入した方はラッキーだと思います。たまたま購入したタイミングがよかったともいえます。2013年当時、私自身、ここまで値段が上がるとは、夢にも思いませんでした。投資の世界では、「頭と尻尾はくれてやれ」という昔から語り継がれている格言があります。底で買って天井で売るというのはまずできないことだと思います。マンション購入も同じで、どのタイミングが一番ベストなのかは判断しずらいと思います。マンション購入は投資と同じです。建築費の高騰・人件費の高騰を考えるとマンション価格が下がる気配は全くありませんが、先のことはわかりません。あと下がる可能性があるとすると土地の仕入れ値が下がることですが、年々土地の仕入れ値も上がっています。新築マンションの相場が上がり続けているので、中古マンションの相場もつられて相場が上がり続けています。

お得に購入するためには、マンション相場の流れを把握しておく必要があります。近隣との値段のバランスも売り出し価格に影響を与えますが、売り手の売却理由等も売り出し価格に大きく影響を与えるためです。分譲時いくらで購入したかも売り出し価格に影響を与えます。売り手は、できるだけ追加のお金を払わずに売却したいと考えます。抵当権が設定されていれば、設定されている金額以上に売らないと自己資金が必要になります。抵当権設定されている金額より低い金額でしか売れない場合は、その差額を自己資金を投入して抵当権を外すことができなければ、売却そのものができません。

リーマンショック後に土地が仕入れされて分譲された2010年~2012年頃までの分譲価格で購入した方は一番お得なタイミングで購入できたと思います。2013年以降徐々に値段が上がっていますが、築15年以内のマンションでは分譲時の値段より高く売れることが当たり前のように多く存在します。築20年も経っていてもいい金額で売れていきます。一方、2極化も進んでおり、10数年前と比較してほとんど値段が上がっていない物件も存在します。

リーマンショック後に土地が仕入れされて分譲された2012年頃までの新築分譲マンションは、価格がそもそも安すぎました。

2007年、2008年のミニバブルの時も新築の値段より高く売れる現象が起きていました。2000年~2005年くらいに建築された人気マンションが、2007年~2008年頃(ミニバブルの頃)、分譲時の値段より高い値段で取引されていました。現在は、ミニバブルのときよりも突き抜けて高騰しています。そのため、築20年のマンションでも分譲時の値段より物件によっては高く売れるという現象が起こっています。

海外の不動産価格と比較すると日本の不動産はまだまだ安値にあります。マンションの価値の8割~9割は、立地で決まります。どの築年数を購入するとしても、立地をきっちり見極めて購入しなければいけません。価格の2極化・3局化がますます進むと予想され、全国一律で上昇したり、下がるという時代ではありません。

新築に近い暮らしをしたいなら「築5年以内くらい」

築5年以内のマンションは、新築物件よりも安い価格で、比較的新しい物件を購入できる点が魅力です。また、設備・仕様も新築とほとんど変わりません。ほぼ新築に近く、快適な暮らしができます。

デメリットとしては、築年数の浅い物件ほど人気が高く、築10年・築15年の中古マンションと比べると価格が高くなってしまうことです。 また、築年数が新しいほど新築時からの値段の下落率が高い(築年数が経過しているほど緩やかに資産価値が下落する)ため築10年・築15年の中古マンションの方が購入後の、資産の目減り率が少なく、築年数が新しいほど下落リスクがあることです。

できる限り新築に近くコスパよくなら「2010年築~2015年築」

リーマンショック後に土地を仕入れて分譲され、2013年頃までの物件は、分譲時の値段が安く、売り手の事情によっては、近隣の物件より割安に売り出される可能性があります。ざっくりなイメージでいうと築10年から築15年のマンションが狙い目です。下落リスクも築5年よりも少なく緩やかに下がっていきます。

設備・仕様もそれほど差がないのも狙いたい理由です。2010年築~2015年築ごろの物件であれば、設備・仕様もそれほど新築と比較しても見劣りせず、築10年くらいであれば状態がよければ、クロスの張り替えだけで住める可能性もあります。

リフォーム前提・価格バランス重視なら「築20年」

新築マンションと比較すると、リーズナブルな価格でありながら、設備・仕様も大きくは見劣りはありません。2000年築頃から完全にフルフラットになっています。2000年築の場合、洗面・浴室だけ段差がある可能性があります。2001年建築以降の物件で、段差のある物件は経験上みたことないので、オートロック・フルフラット・床暖房・宅配ボックス・ディンプルキーが付いていることが一般的に多いです。しかし2001年建築のころは、キッチンがオープンキッチンになっておらず、キッチンに吊り戸棚が付いているパターンが主流でした。2000年台半ばの物件から吊り戸棚のないオープンキッチンが主流になっていきました。オープンキッチン希望の方はリフォームが必要になります。また防犯については2000年くらいのマンションからディンプルキーが採用されており、2003年くらいからは、ディンプルキーに加えて、ピッとカギをかざすだけでオートロックが解除されるようになっているマンションが増えてきました。2006年・2007年になると、防犯に厳しいマンションは、自宅の階数以外の階にはエレベーターが止まらないマンションがでてきました。2010年くらいから、キーをポケットに入れた状態でオートロックを解除できる・LDにはセンターオープンサッシの物件がでてきました。2018年頃から建築費の高騰から床暖房をオプション対応にしている物件もチラホラみるようになりましたので、床暖房がマストに欲しい方は、確認が必要です。

2000年築~2005年築のマンションの中には、ハイサッシのマンションが多く供給された時代がありました。ハイサッシは、建築コストが上がるため、ハイサッシは最近ではほとんど見ることがなくなりました。ハイサッシは、開放感があり、LDが明るいです。

一方で、築20年は設備の劣化が表れ始める時期で、特に水回りの状態の確認を内覧時きっちりとしておく必要があります。 例えば、キッチン・浴室等の水回りは耐用年数が20年くらいが目安で、水回りをすべて新しく入れ替える場合は数百万円ほどの莫大な費用が発生します。

また、マンション全体でみると1回目の大規模修繕は確実に終わっており、2回目の大規模修繕に向けて、修繕積立金の貯まり具合の確認と過去に何回修繕積立金が上がっているかも確認しておくといいでしょう。新築時売りやすいように修繕積立金は安く設定されていることが一般的で、5年おきに見直しされていきます。 1回目の大規模修繕は、新築時の支払った修繕積み立て一時金があるため不足しているケースは考えにくいですが、築20年頃は2回目の大規模修繕に向けてのタイミングで切実に足りないとなると修繕積立金の見直しの声が強くなるタイミングです。最近の新築ほど、人件費高騰のため管理費が上昇しており、そのしわ寄せが修繕積立金にいっており、新築時の修繕積立金の設定が築10年のマンションより低くなっています。新築分譲時売りやすいように、 修繕積立金で調整しているためです。その分新しいマンションほど修繕積立金が上昇圧力が強くなります。

2000年くらいから2005年くらいに建築されたマンションは立地が比較的いいイメージがあります。大企業の社宅等でもともと好立地で放置されていたところが新築マンションに建て変わっていた物件が時期的に多かった頃合いです。築20年くらいのマンションは、設備のリフォームの費用がどれくらいなのか見極めた上で購入しないといけませんが、物件価格的にも下がり切ったタイミングではありませんが、ある程度下がったタイミングで、購入後の資産価値の下落も比較的緩やかで、築10年のマンションよりは価格的にも買いやすく、立地のいいマンションであれば資産価値的にも安心して購入できるメリットがあります。

リノベーション前提・自分好みの居住空間なら「築30年」

築30年のマンションを購入して、リノベーションして住んで20年後売却するとすると、築50年の物件です。築40年・築50年を超えると需要が弱くなり出口戦略が取りづらくなります。30歳代前半の方が、築30年超のマンションを購入している場合、以外と数年だけ住んで手放して住み替え・買い換えしているケースもよくあります。出口を考えて購入する必要があります。住み潰すのも一つの選択肢です。

リノベーション・リフォームを行えば、自分好みの居住空間が新築に比べると安く手に入るというメリットがあると捉えることもできます。

しかし、築30年を超えるマンションは立地がよくなければ絶対に手を出してはいけない物件です。なぜなら立地のいい物件は、生活の利便性が高いだけでなく、資産価値が維持されやすく次売るとき売りやすいところがメリットです。築30年も築35年も資産価値は変わらないため、5年後売却するとしても購入時の金額とさほど変わらない金額で売却できる可能性が高くなります。 リノベーション・リフォームはできるだけコスト削減することが大切です。

逆に立地が悪いあるいは、中途半端な立地の築30年を超える物件は売却に苦労するケースが一般的です。いざ売却をしようと思っても、需要が少ないためなかなか個人の買い手がつきにくいので、大幅に値段を値下げざるを得ない可能性が高くなります。

また、築30年越えのマンションの注意点としては、管理状況をきっちりと確認することがより重要になってきます。資産価値・管理状況をクリアしていれば、新築より安く購入してリノベーション・リフォームで、自分好みの居住空間が手に入ります。ただし、購入時から出口戦略をイメージして購入するのが鉄則です。

築40年・築50年以上の物件を購入するのはアリなのか?

基本的に、マンションは築年数が新しければ、新しいほどいいと思います。なぜなら、マンションの建て替えは現実的ではないためです。築20年のマンションを購入するより、もっと高いレベルでの資産価値の見極めが必要になります。仮に築50年の物件を購入して10年後売却するとすると、築60年のマンションです。だれが買うのかという疑問が残ります。ババ抜き状態にあるともいえます。車で言うと、20年落ち20万キロ、30年落ち30万キロの車です。

築40年を超えたマンションは、ほとんど価格が落ち切っているので、価格が非常に安いものの、出口戦略が難しいのが難点です。

賃貸で入居したのと同じ「家賃」と割り切って、元が取れるかどうかが重要です。 マンションの最後は、建替えるか、もしくは更地にして敷地を売却して管理組合を解散し残余財産を分配するかのどちらかを選択することになりますが、現実的には、後者の方が可能性が高くなります。万一、管理組合に大規模修繕時等に借り入れがあって不足する場合は、組合員が分担して負担しなければなりません。また鉄筋コンクリートは、解体コストが高額で解体するにも莫大なコストが発生します。 追金が発生する可能が十分あります。

旧耐震・耐震性に不安・ローン控除不可

築40年を超えるマンションは現行の耐震基準を確実に満たしておらず、旧耐震の物件です。

耐震基準は1981年に更新されており、それ以前に建築確認を通している物件は旧耐震のマンションです。新耐震基準では震度6強~7の地震に耐えられるように設計されていますが、旧耐震基準は震度5強の地震に耐えれるレベルで、最近多発している大きな地震が発生した場合や余震が続く場合は建物の倒壊リスクが高くなります。

さらに、阪神大震災を機に2000年にも建築基準が改正され、「2000年基準」が設けられました。

また、旧耐震基準のマンションは、耐震性に不安がある点も避けられる理由ですが、購入希望者にとって、ローン控除が利用できる物件なのかどうかも重要です。

修繕積立金が高く、耐震工事が必要・一時金が発生する可能性

新築時、修繕積立金の金額はどのマンションも低く設定されています。販売しやすくするためです。徐々に金額を上げていく設定になっています。そのため、築年数が古くなるほど修繕積立金の金額は高くなります。また、築年数の古いマンションほど大規模修繕工事等のコストが上がり、その費用は現在住んでいる居住者が負担していくことになります。また、耐震工事をすることになり、一時金が発生する可能性もあります。

基本的に、修繕積立金が高いマンションは、売りづらくなります。とはいえ、修繕積立金が安いからいいというものでもありません。マンションの中には、相場よりかなり安い修繕積立金のケースがありますが、その場合、次に予定している大規模修繕のお金が全然足りていないパターンの可能性が高いです。マンションを管理や修繕を適切に行うことが難しくなると、居住環境の悪化や、資産価値の低下につながっていきます。

そのため、築30・40年越えを超える物件を買う場合は、管理組合がしっかりと機能していることは、重要なポイントで、かつ十分な修繕積立金が貯まっていて長期修繕計画があるマンションを選ぶことが大切です。

ローンがつきにくく、売却の難易度が高い

築40年を超える物件は、銀行の担保評価がつきづらく利用できる銀行が限られてきます。将来的な売却の難易度が高いというデメリットもあります。10年くらい前は、銀行によって違いますが、ローン完済時、マンションが築65年や築60年という条件が付くことが多く、年齢が30歳でもマンションによっては、最長の35年の住宅ローンを利用できないケースが一般的でした。

しかし、2013年からのマンション価格の高騰で、2024年現在では、2倍くらいの価格になっているため、銀行が住宅ローンの審査基準を緩め、ローン完済時、マンションが築65年や築60年という条件を撤廃するケースが増えてきました。しかし、築年数が古いマンションほど担保評価が付きにくく自己資金を要求される可能性が高くなります。また、撤廃していない銀行もあるため、自分が利用したい銀行が利用できない可能性がでてきます。

好立地や管理状態の良いマンション以外は、古くなればなるほど売却は難しくなります。

マンションは、ローンが終われば毎月の支払いがなくなるということはなく、所有し続ける限り、毎月、管理費・修繕積立金が発生します。古くなればなるほど、修繕積立金は高くなります。加えて固定資産税も発生します。そういった意味では、購入する際は、出口戦略を練っておくことが大切です。

そもそもマンションの築年数の寿命は?築何年まで住める?

そもそもマンションの構造は、「RC造」もしくは「SRC造」です。多くのマンションは鉄筋コンクリート造のRCで建築されています。「RC」は「Reinforced Concrete」の略で、鉄筋コンクリート造のことを指します。また「SRC」は「Steel Reinforced Concrete」の略で鉄骨鉄筋コンクリート造のことです。これは、RCに加えて鉄骨が入った構造となります。 SRCは、高層マンションの場合に利用されることが多いです。 RC造は、鉄筋とコンクリートで造られているマンションで、RCは、鉄筋が引っ張りに強く、コンクリートは圧縮に強いことが特性です。 鉄筋コンクリートは、両者の組み合わせにより強度がアップし、 引張りにも圧縮にも強くなります。

コンクリートはセメントと砂・砂利、そして水を練り合わせて作り、セメントは水と接すると水酸化カルシウムが生じて、強いアルカリ性となります。 鉄筋コンクリートのコンクリートが中性になってしまうと、鉄筋の腐食が始まり劣化していきますが、高いアルカリの状態ではサビの進行が止まります。 しかし、コンクリートのアルカリは、年月が経つと中性に変わっていきます。コンクリートの中性化が進むと、鉄筋は酸化することにより膨張し、コンクリートにヒビが入り、そこから雨水が侵入し劣化が急速に進行していきます。

鉄筋コンクリートのマンションは、適切な管理や修繕を施せば100年以上耐えることが可能ともいわれることはありますが、昔と今のコンクリート強度は違います。 目標耐用年数として、鉄筋コンク リート造の場合、普通品質で50~80年、高品質の場合は80~120年が目安とされています。

コンクリート強度には圧縮強度、引張強度、曲げ強度、せん断強度、支圧強度、疲労強度等、様々な特性があり、これらの強度は、N/mm2(ニュートン毎平方ミリメートル)という単位で表わされます。分譲マンションのコンクリートに使用される設計基準強度は、18、21、24、27、30、33、36N/mm2を標準としています。 新築時のパンフレットを見る限り、2010年くらいから27N/mm2 以上のコンクリート強度で建築されているケースが多い印象です。 設計基準強度は、短期で18N/mm2、標準で24N/mm2、長期で30N/mm2、超長期で36N/mm2となっています。 2010年以降では、30N/mm2 以上の高強度コンクリートで建築されているマンションも多くあります。

標準( 24N/mm2 ):大規模な修繕を必要としない期間がおおよそ65年程度~100年程度で比較的高品質の鉄筋コンクリート造です。

長期( 30N/mm2 ):おおよそ100年程度は、全体としての鉄筋の腐食が生じないと考えられるものであり、非常に品質の高い高耐久な鉄筋コンクリート造です。

ポイントは、質の悪いコンクリートは、マンションの寿命を大幅に縮める要因になるので、購入時意識しておく必要があります。

コンクリート強度の観点からは、2000年建築のマンションよりは、2010年以降のマンションの方が高強度コンクリートが使用されています。パンフレットの中には、最近記載されていないケースも見受けられますが、新築のタイミングであれば、確認してもらえばわかります。当社でも北摂・阪神間のマンションであれば、分譲当時のパンフレットを保管しているマンションもあります。築30年・築40年以上のマンションではそこまで高強度コンクリートを使用されていない可能性が高いため、管理状況にもよりますが、築70年~築80年くらいまでが限界と考えて購入するかどうか判断していくのがいいのではないかと思っています。

建て替え事例をみても「現実的な居住可能年数」は、 築70年~築80年くらいまでが目安です。

高強度コンクリートで建築されている場合、適切な管理やメンテナンスを行えさえすれば100年以上住むことも可能と推測されます。 日本で最も古い鉄筋コンクリート構造のマンションは、1910年頃に建てられた長崎県長崎市の端島(軍艦島)の集合住宅です。 「ローマン・コンクリート」と呼ばれる古代ローマ帝国時代のコンクリートは、パンテオンやコロッセオで使用されており、 2000年以上も持ちこたえ強度を保っています。パンテオンは無筋コンクリートですが、 古代コンクリートは鉄筋を持たないため、中性化してもコンクリート自体の強度は数千年間保たれ続けるそうです。 なぜ古代ローマのコンクリートが現代のコンクリートより圧倒的に強いのか?古代コンクリートには、ロマンがあります。

1. マンションの税法上の耐用年数

税法上の耐用年数と実際の限界耐用年数は全く違うものです。法定耐用年数はあくまで物件の構造によって一律に決められた、税法上の数字で、税金をなんとか搾り取るために作られた耐用年数です。

マンションで多いRC造(鉄筋コンクリート造)の法定耐用年数は、47年間です。1回でまとめて経費で落とされると、税金を徴収しにくくなるため法定耐用年数を決めて、税法上の減価償却費の算出のために定めた数字でしかありません。 これはあくまで「税法上、建物の評価価値がゼロになる」という意味であり、「47年が寿命で47年経ったら住めなくなる」という意味ではありません。

2.マンションの物理的耐用年数とは

法定耐用年数はあくまで税務上の目安で、 「法定耐用年数=寿命」ではありません。寿命は、物理的耐用年数のことで、建物が物理的に使用できなくなるまでの期間を指します。建物が倒壊や壊れて使えなくなるつまり住めなくなるまでの期間です。

国土交通省に資料によると、鉄筋コンクリート造(RC)のマンションの平均寿命は68年となっています。マンションの寿命は、メンテナンス次第で大きく変わり、適切な修繕を行い物件の構造に問題がなければ、築100年でも住み続けることができる可能性があります。

関連記事: 国土交通省(参考)RC造(コンクリート)の寿命に係る既往の研究

重要なポイントは、適切な管理が行われているかどうかによってマンションの寿命は大きく変わてしまうと言うことです。マンションによってメインテナンス状況は違うため、購入時には管理状況の確認が一番重要です。

3.寿命を迎えたマンションはどうなる?

寿命を迎えたマンションは、「解体して更地で売却」もしくは「建替えを行う」という大きくは二つの選択肢になりますが、どちらも高額の費用がかかり、所有者の5分の4以上の同意が必要になるため、かなり高いハードルとなっています。

マンションの最後は、建替えるか、もしくは更地にして敷地を売却して管理組合を解散し残余財産を分配するかのどちらかを選択することになりますが、現実的には、難易度は高いですが、まだ後者の方がコストを抑えれるので可能性が高くなります。万一、更地にして売却する場合、管理組合に大規模修繕時等に借り入れがあって不足する場合は、組合員が分担して負担しなければなりません。また鉄筋コンクリートは、解体コストが高額で解体するにも莫大なコストが発生します。 追金が発生する可能が十分あります。

建て替えが実現しているマンションの99.9%は、容積率が余っている物件で、建て替え前よりも住戸を増やして建て替える場合のみです。

つまり、余っている容積率分、増えた住戸を販売することで得た利益分を建て替え資金に充てて、区分所有者の費用負担を軽減させることにより建て替えています。広い敷地で、5階建てしか建っていないような物件が該当しますが、ほとんどの民間分譲マンションは、容積率をギリギリまで使って建てていることが一般的なので、ほとんどのマンションは容積率に余裕はありません。特に、既存不適格の物件もそこそこ存在しますが、その場合、建て替えは、絶望的です。また、容積率が余っているだけでなく、増やした住戸が売れる好立地であることも絶対条件となります。

築20年以上のマンションを購入する際に意識したいポイント

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

マンションの寿命は、適切なメンテナンスをしているかどうかで大きく違ってきます。築10年のマンションとは違い、管理状態に大きな差が出てくるのが築20年以上のマンションです。築20年くらいの中古マンションを購入するときに注目したいポイントを解説します。

適切なメンテナンス・修繕が行われているかどうか

マンションは、メンテナンス状況・管理状況によって寿命は大きく変わります。

マンションの定期的なメンテナンス状況について、まず確認しておきたいのが修繕履歴です。

お金はかかりますが、管理会社が作成する「重要事項調査報告書」という書類に記載されているので確認ができます。

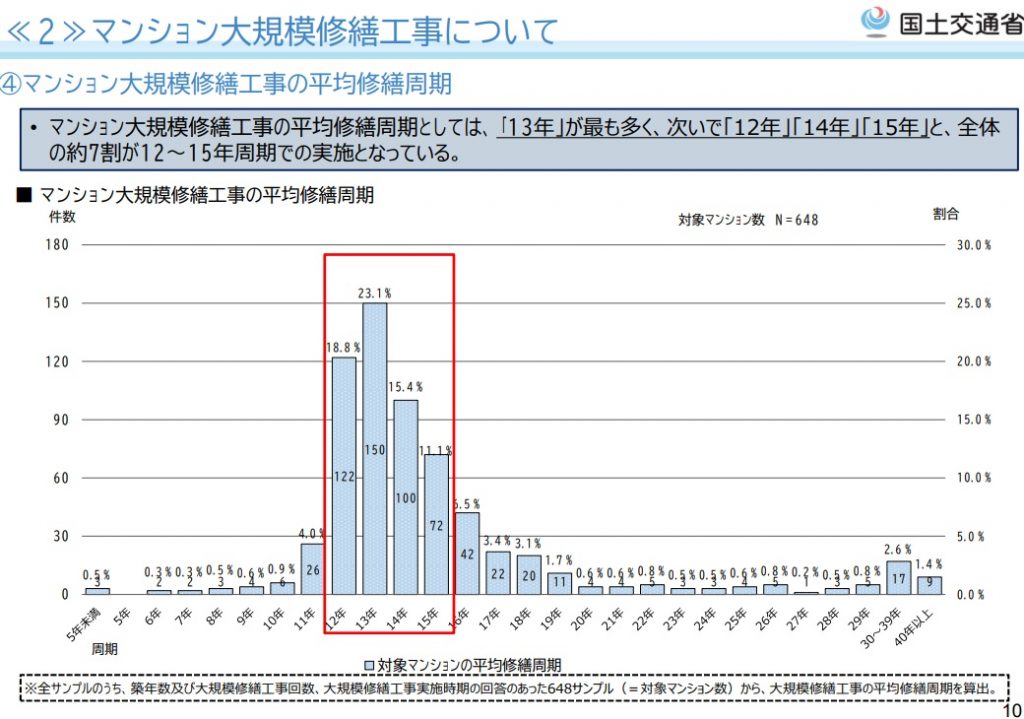

マンションでは通常、12年~15年程度の周期で大規模な修繕工事が行われます。 使用状況によりそれぞれ建物の劣化の度合いは異なるので、大規模修繕工事の周期を延長している管理組合もありますが、放置してしまっては劣化の速度を早めてしまうリスクもあるので注意が必要です。 この修繕工事が適切に行われているかどうか重要事項調査報告書で、購入前には修繕履歴を確認しておくことが望ましいといえます。

また、修繕計画を予定通り実行していくための修繕積立金がどれくらい溜まっているか、滞納金額がどれくらいあるのかという情報も、「重要事項調査報告書」という書類に記載されています。

関連記事: 国土交通省 令和3年度マンション大規模修繕工事 に関する実態調査

大規模修繕工事(※建築系工事、※設備系工事)とは、建物や設備の経年劣化などに合わせて実施する計画的な工事ですが、国土交通省の調査ではマンション大規模修繕工事の平均修繕周期としては、「13年」が最も多く、次いで「12年」「14年」「15年」と、全体 の約7割が12~15年周期での実施となっています。 大規模修繕の工事回数別の工事金額は、1回目は「4,000~6,000万円」の割合が最も高く、2回目は「6,000~8,000万 円」、3回目以上は「6,000~8,000万円」、「10,000~15,000万円」の割合がそれぞれ最も高くなっています。 また、 戸あたり工事金額は、「100~125万円/戸」の割合が最も高く、次いで「75~100万円/戸」、「125~150万 円/戸」となっています。

※ 建築系工事:屋根防水、床防水、外壁塗装、外壁タイル、シーリング工事、鉄部等塗装、建具・金物等、共用内部

※設備系工事:給水設備、排水設備、ガス設備、空調・換気設備、電灯設備等、情報・通信設備、消防用設備、昇降機設備、駐車場設備

マンションは基本的に建て替えは不可能に近いので、できる限り寿命を延ばすためにも、資産価値を保つためにも重要なポイントですので、大規模修繕工事の実施状況は、契約前に確認が必要です。

築20年頃は、1回目の大規模修繕工事が終っている可能性が高く、2回目の工事に向けた計画が立てられているため、1回目の修繕履歴といくらくらい溜まっているのかの両方をチェックが必要です。

また、国土交通省の調査では大規模修繕工事は工事回数1回目は築15年以下、2回目は築26~30年、3回目は築41年以上で実施さ れている割合が最も高いということを目安にして購入するマンションがいまどのタイミングなのかを把握しておく必要があります。

修繕積立金の金額・値上げの可能性と積み立て金の溜まっている状況

関連記事: 国土交通省 マンションの修繕積立金に関するガイドライン

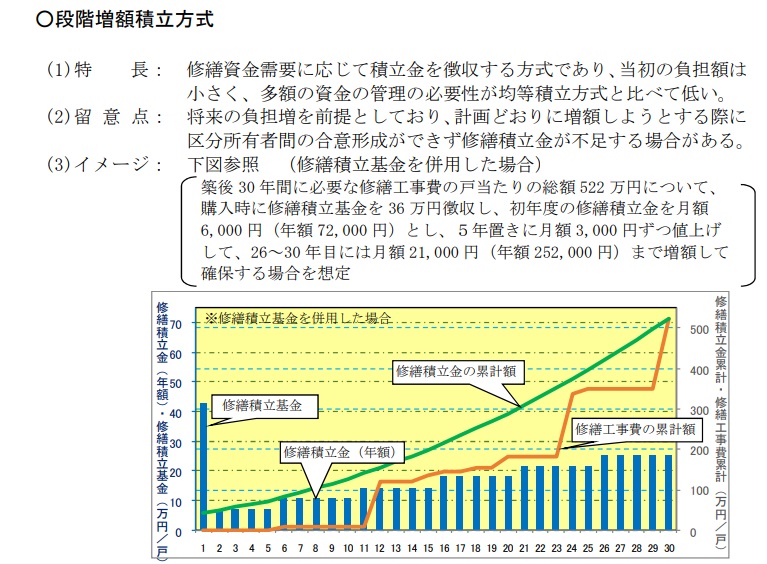

マンションの外壁や屋根、エレベーター等の共用部分は、区分所有者で管理組合を構成し、維持管理・修繕を行うこととなります。 修繕積立金は、大規模修繕工事を行うための重要な原資となりますが、 一般に、マンションの新築分譲段階では、分譲会社が、長期修繕計画と修繕積立金の額をマンション購入者に提示する際、マンション購入者にに対して、食いつきがいいように、修繕積立金の当初月額が著しく低く設定される等の例が多くみられます。つまり、 均等積立方式ではなく、 段階増額積立方式で、将来の負担増を前提として初期設定を低くして金額が低くなっていることが一般的です。リスクとして、計画どおりに増額しようとする際に、 区分所有者間の合意形成ができず修繕積立金が不足する可能性があります。

たとえば、1回の大規模修繕工事に充てられる工事費用は、一戸当たり100万~125万円が平均とされており、これらは毎月の支払っている修繕積立金から捻出されます。

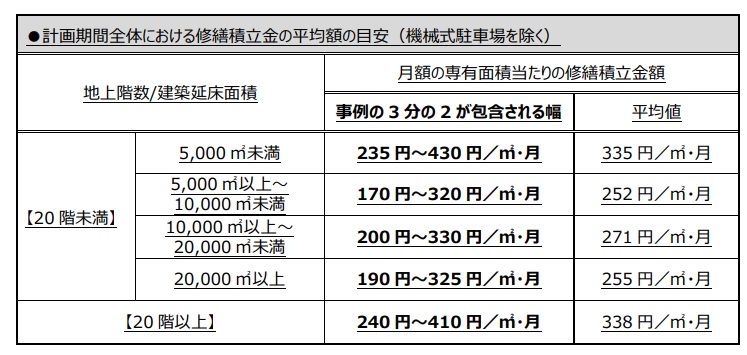

超高層マンション(一般に地上20 階以上)は、外壁等の修繕のための特殊な足場が必要となるほか、共用部分の占める割合が高くなる等のため、修繕工事費が増大する傾向があります。

参考までに、延べ床面積が5000㎡くらいのマンションのイメージとすると10階建で戸数60戸くらいが目安です。上の図の国土交通省のガイドラインから修繕積立金の目安金額は、10階建ての60戸以上で70㎡・3LDKだと一戸当たり1万1,900円~2万2,400円となります。

延べ床面積が5000㎡以下になると、修繕積立金の単価が上がるので、修繕積立金のことを考えると、中規模以上のマンションを狙うことになります。

所有者の管理意識・空室状況

住民の管理意識が低い(愛着が薄い)あるいは空室が多い場合は、マンションが古くなって行くにつれてなかなか修繕積立金が集まりづらくなり、メンテナンスがおろそかになってしまう可能性もあります。また、そうなってくると大規模修繕工事の修繕積立金が足らず、購入後に修繕積立金が高くなるリスクもあります。

管理状態を確認するためには、メールボックスにチラシが溜まっていないか、ごみ置き場や植え込みなど共有部分の掃除・管理が行き届いているかの確認が大切です。 古いマンションほど意識して見ておかなければいけません。

配管や給水設備などの建物構造の確認

築20年くらいのマンションの場合、2000年代に建築されているマンションなので配管がコンクリートに埋め込まれているということはありません。そのため確認する必要はありませんが、築40年・築50年以上のマンションを検討する場合は、必ず確認しておく必要があります。 1970年代の高度経済成長期に建築されたマンションの場合、 配管をコンクリートに埋め込んだ物件があるため、注意が必要です。

配管がコンクリートの中に埋め込まれている場合、交換ができないので、不具合が生じた場合、マンションを建て替えするしかない可能性もあります。 リノベーションをしたくても、配管交換ができない可能性もあります。 トラブルを防ぐためにも、昭和40年代・昭和50年代建築の中古マンションの場合、配管や給水設備等の確認もしておく必要があります。

築40年越えの築古マンションを購入する場合、住宅ローンに注意

住宅ローンの審査において、担保になるマンションの担保評価も非常に重要です。特に築40年超えた築古マンションは担保評価がつきづらい傾向があります。どれだけ、属性がよくても担保物件が取り扱い不可だとその物件をあきらめて違う物件に変えないとローンは通りません。築年数が古い場合は制限をかけている銀行もあり、利用したい銀行が利用できるか等注意が必要です。

ローンの返済期間に制限があり、担保評価が低い傾向

住宅ローンの返済期間は、80歳完済の銀行が多く44歳以下であれば最長35年組める銀行が多いです。商品によっては、75歳完済のケースもあります。しかし中古マンションを購入する際には、仮に40歳で35年の住宅ローンが組める方でも、最長の35年ローンが組めない可能性があります。銀行によっては返済期間の上限が「中古マンションの銀行の設定する耐用年数(65年や60年)-築年数」として設定されているケースがあります。つまり、築年数が30年の場合、返済期間は最長で60年-30年=30年になる可能性があります。ただ、最近この制限を緩めてきている銀行も増えてはきました。マンション価格の高騰が原因です。

基本的に、住宅ローンの融資は購入するマンションを担保として抵当権設定して貸す仕組みです。つまり万が一のことがあれば、競売で売却して資金回収できるのかという目線で審査をしています。そのためリフォーム・リノベーションで相場と乖離した分については、審査が厳しくなります。銀行によって審査基準は違いますので、金利の低い利用しようと思っている銀行は利用できるのかは、購入前に確認しておく必要があります。

特に審査の厳しいネット銀行は注意が必要です。担保評価がつきづらく、本審査で否決もしくは減額のリスクがあります。

住宅ローン控除が使えるか確認

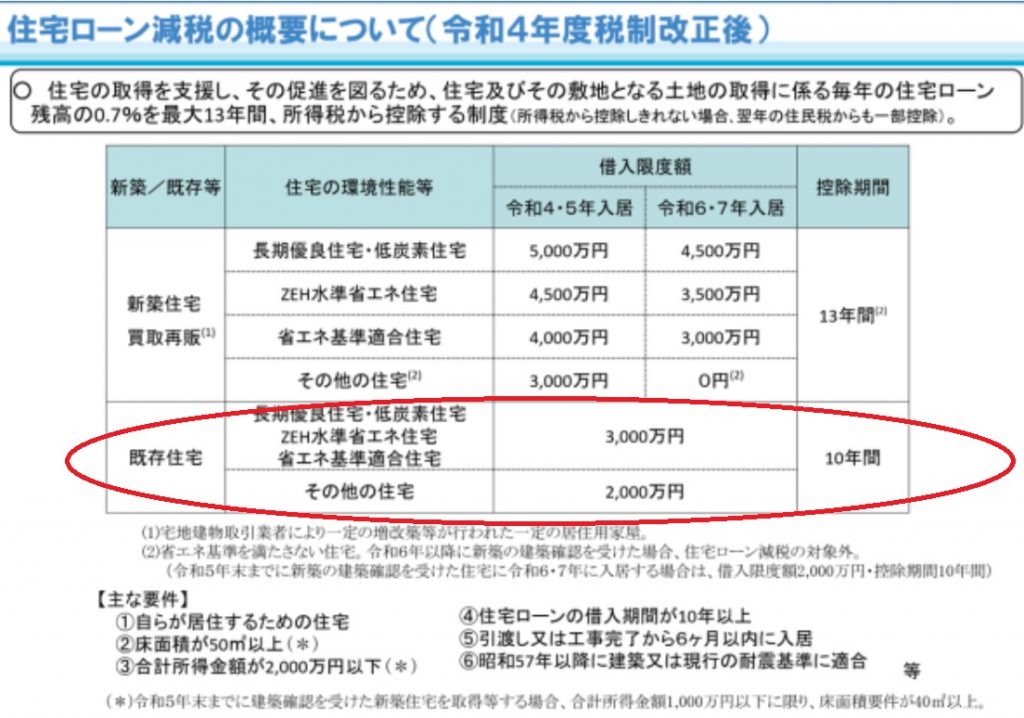

住宅ローン控除は、住宅を購入するために住宅ローンを借り入れた場合に、年末に残っている住宅ローンの0.7%が10年の間(既存住宅)、所得税額から差し引かれる制度です。

住宅ローン控除は中古マンションにも適用され、既存住宅の築年数要件は、耐火住宅25年以内、非耐火住宅20年以内なのでマンションの場合、「築年数が25年以下である」ことが条件となっています。また、2022年の法改正により築年数が25年を超えていても、新耐震基準を満たしていれば控除が適用できるようになっています。

中古マンションを選ぶ際には、節税効果のあるこの制度を活用できるかどうかを確認することが重要です。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/