毎月の返済可能額から物件価格を決める!計算方法は? 購入できる物件を年収から逆算できる!自分の年収なら、どんな家に住める?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

家探しにおいて、予算は重要です。予算を決めずに家探しをして、ピント外れな物件ばかりみていると時間が無駄になる可能性があります。家探しは、かなりのエネルギーを使います。そのため、効率的に探すことがいい物件とのめぐりあわせを呼び込むことを可能にしていきます。今回は、予算の決め方について不動産業界歴20年以上のプロが徹底解説していきます。また、よりシンプルにざっくりと物件価格(予算)を決めたい場合、年収倍率で考えてもいいと思いますので、最後に年収倍率の目安についても解説させていただきます。

毎月の返済可能額から物件価格を決める計算の仕方

住宅ローンのポイントは、借り入れできる金額と、問題なく支払いできる住宅ローン金額は違うという点です。

家を探し始めるとき、予算を決めることは重要です。その予算内で妥協点を探っていくことになります。無限の予算があれば、いくらでも理想を追い求めることができますが、予算に限りがある限り妥協点を探り、バランス感覚が大切になります。

どれくらいの借り入れができるのかという目線においては一般的な金融機関では、年収の7倍~8倍が借り入れの目安になります。借り入れを一番最大化できるのがフラット35で、年収の9倍以上借り入れることが可能になります。年収の8倍というとかなり審査の緩いところという印象で、年収の7倍~7.5倍くらいまでが、一般的な目安です。

しかし、例えば、年収が400万円として、4,000万円近い金額を借り入れたとするとどうでしょうか?感覚的に少し厳しい気がします。

つまり、借入可能額と毎月の返済可能額は別物と考えて、ローンを組むことが大切になります。

各金利の100万円あたりの支払額がわかれば簡単に予算を逆算でき、計算できます。

支払いから逆算するとき、変動金利の場合、将来の金利上昇リスクも踏まえて少し高めの金利で計算しておくと安心できます。

下記の期間35年の100万円あたりの毎月の支払額を参考にして下さい。(元利均等返済)

①0.475%の100万円あたりの支払額は2,584円です。

②0.525%の100万円あたりの支払額は2,606円です。

③0.32%の100万円あたりの支払額は2,517円です。(住信SBIネット銀行)

④0.44%の100万円あたりの支払額は2,569円です。

⑤0.39%の100万円あたりの支払額は2,547円です。

⑥1.5%の100万円あたりの支払額は3061円です。

仮にローンの融資が大丈夫でも、返済が難しいと意味がなくなります。

審査基準が緩い金融機関の場合、借りすぎに注意が必要です。

そこで、月々の返済額から逆算して物件価格を決める場合、どうすればいいの?

各金利の100万円あたりの支払額がわかれば簡単に計算できます。

0.625%の100万円あたりの支払額は2,651円です。(期間35年の場合)

例えば、0.5%の100万円あたりの支払額は、2595円です。仮に100万円貯めて100万円自己資金を多く入れたとしても、低金利時代では、2600円ほどしか支払いが変わらないことになります。

最近、金利は、0.5%前後もしくはネット銀行では、0.4%をきっていたりします。ただ、このような低い金利は変動金利です。金利は半年ごとに見直されます。また、融資事務手数料型になっています。保証型のように繰り上げ返済して期間を短縮しても保証料のように返金はありません。

●例えば、月々10万円くらいが限界と思っている方は、

10万円÷2,651=37.72ですので、

(0.625%の場合)

3772万円までのローンであれば、大丈夫ということになります。

(実際には銀行ローンの貸し出しは10万円単位ですので3770万円になります。)

●例えば、月々8万円くらいが限界と思っている方は、

8万円÷2,651=30.17ですので、

(0.625%の場合)

3017万円までのローンであれば、大丈夫ということになります。

(実際には銀行ローンの貸し出しは10万円単位ですので3010万円になります。)

●例えば、月々7万円くらいが限界と思っている方は、

7万円÷2,651=26.40ですので、

(0.625%の場合)

2640万円までのローンであれば、大丈夫ということになります。

下記の100万円あたりの支払額を参考にして下さい。(元利均等返済)

①0.475%の100万円あたりの支払額は2,584円です。

②0.525%の100万円あたりの支払額は2,606円です。

③0.284%の100万円あたりの支払額は2,501円です。(auじぶん銀行・銀行代理経由)

④1.1%の100万円あたりの支払額は2,869円です。

⑤0.34%の100万円あたりの支払額は2,525円です。

⑥1.5%の100万円あたりの支払額は3061円です。

⑦0.41%の100万円あたりの支払額は2,556円です。

⑧0.545%の100万円あたりの支払額は2,615円です。

⑨0.5%の100万円あたりの支払額は2,595円です。

⑩0.47%の100万円あたりの支払額は2,582円です。

また、変動金利で組む場合、少し高めの金利の場合のシュミレーションもしておいた方がいいかもしれません。

ほとんどの方は、元利均等返済を選んでいます。

マンションを検討する場合、管理費・修繕積立金・駐車場代を差し引いて考えないといけません。全部足すと、70㎡くらいのマンションだと3万円くらいはかかるので、予算が、毎月10万円くらいに抑えたい場合、住宅ローンは7万円くらいにおさえないといけないことになります。

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

参考記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の方法と営業マンの心理

借り入れできるかは、審査金利と返済比率で計算される

自分の年収で、最大どれくらいの融資を引っ張れるのかは、それぞれの銀行の審査金利と返済比率の基準がわかれば簡単に計算できます。当社HPのブログに銀行ごとの審査基準を記載しておりますので、具体的な審査基準はそちらをご参照下さい。

現在低金利で、支払いが高くないので、もう少し借り入れできるかもと思うかもしれませんが、金融機関が審査する場合、実際の貸出金利ではなく、審査金利で用いて返済負担率を計算します。なぜなら、変動金利の場合、金利が上昇する可能性があるからです。金利上昇しても返済負担率的に問題ないかを確認します。

審査金利とは、金利上昇しても問題ないか高めの金利で返済比率を計算するときの金利です。実行金利とは違います。

どの金融機関も審査金利は3%前後の金利で計算することが多いです。審査金利は銀行によって違います。3.25%のところもあれば、3%以下の金利で返済負担率を計算する金融機関もあります。

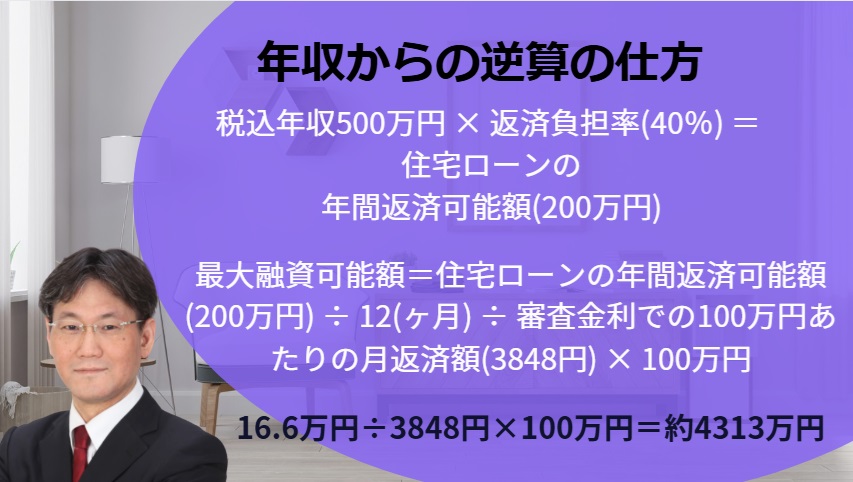

3%の100万円あたりの月々の支払いは3848円です。

ざっくりと計算するために3%の3848円は、暗記しておきましょう。実際には銀行によって審査金利が3%より高かったり低かったりします。あくまで目安を把握するためです。

返済比率を計算する時は、税金を引かれる前の源泉徴収票の金額を基準に計算されます。

審査金利3%での毎月の負担額の12ヶ月分が年収の35%以内におさまれば、問題ないという判断をする金融機関が多いです。審査金利や返済比率は銀行によって違いますが、最近は、審査金利3%前後で、返済比率を最大40%で審査する銀行が増えています。しかし、返済比率35%を超えると、金利条件が悪くなる可能性があるので注意が必要です。

450万円だったら、450万円の35%を計算します。

450万円×0.35です。

そうすると、年間支払い額が、157.5万円までOKということになります。

毎月の可能金額は、12か月で割ります。

そうすると毎月13.125万円までであれば、貸しますよというのが銀行の考え方です。

100万円あたり3848円なので、13.125÷3848で34.1になるので、3410万円がギリギリのラインというのがわかります。

借り入れがあると、返済負担率を計算する時、その分が加算されるので、その分借入額が減ります。

車のローンがあると、毎月の金額が大きいため、返済比率をかなり圧迫します。そのままでは。返済比率オーバーになるので車のローンを金消契約までに完済条件になるパターンは多いかもしれません。

車を買う前に家を買うのが鉄則です。先に車を購入すると不利になります。最悪、希望の住宅ローンの金額に届かない可能性が十分考えられます。

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】 金利・手数料は?がん特約は?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!新築一戸建特別金利有り!

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

3500万円の建売住宅購入するために年収はいくら必用?

現在の年収から住宅ローンの「借入可能額」を逆算する

ほとんどの金融機関は住宅ローンの年間返済負担率は、年収の35%以内が基準になっています。勤務先や勤続年数等の属性がいい場合は、返済負担率が35%を超えても審査が通ることがある銀行もないことはありません。現実的に支払いのこといや金利の貸し出し条件のことを考えると31%~33%くらいにおさめておくのが安心ラインであり無難なラインでもあります。これをもとに、年収別に借入額の目安が下記になります。審査金利は銀行によって違いあくまで審査金利3%での計算なので参考レベルにとどめておいてください。

2000万円の建売を諸費用を現金とすると、310万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

2500万円の建売を諸費用を現金とすると、390万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

3000万円の建売を諸費用を現金とすると、400万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

3500万円の建売を諸費用を現金とすると 、465万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

4000万円の建売を諸費用を現金とすると 、530万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

4500万円の建売を諸費用を現金とすると 、600万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

5000万円の建売を諸費用を現金とすると 、670万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

年収の返済負担率を計算するとき、銀行は高めの金利で計算します。変動金利であれば、上昇する可能性もありますので、3%くらいの金利で計算されます。つまり3%の金利で、年間の返済負担率を年収の35%以内に抑えることが借り入れの最低条件となります。

大きなポイントは年収が400万円以下になると返済負担率が30%ほどで計算されます。 返済負担率30%と35%では借入可能額が全く違ってきます。

どの銀行も年収400万円あるかないかで大きな壁があり、400万円超えるのと超えないのとでは借入額が極端に変わってきます。天と地の差がでてきます。

去年の源泉徴収が400万円超えているのか超えていないのかうろ覚えの方は絶対に確認が必要です。

年収が400万円前後で、2500万円から3000万円くらいの物件を検討している場合、399万円か400万円以上かで購入できるかどうかローンが引っ張れるかどうかが決まってくるので、 源泉徴収の数字が400万円超えているのか超えていないかがかなり重要です。収入合算で400万円超えるという手もあります。一度お気軽にご相談下さい。

下記の例では390万円と400万円では収入に10万円の差額しかありませんが、借入可能額が500万円以上も違ってきます。

■年収からみる借入額の目安表(審査金利3%の場合)

| 税込年収 | 借入額(目安) |

|---|---|

| 300万円 | 1949万円 |

| 350万円 | 2273万円 |

| 390万円 | 2533万円 |

| 400万円 | 3031万円 |

| 500万円 | 3789万円 |

今の家賃を目安に住宅ローンの「借入可能額」を確認

借り入れができる=支払いができるということではありません。審査の緩い金融機関では、返済比率40%までみてくれるところがあります。

同じ年収で返済比率40%であったとしても、配偶者も働いている場合、返済能力は同じではなく、配偶者も働いている場合は返済余力は十分にありますが、配偶者が働いていない場合、結構ギリギリの返済となる可能性があります。

家族構成や趣味にかけるお金や配偶者の返済能力も考慮して、借入金額を決めていく必要があります。

住宅ローンの借入額は、自分が毎月返済できる金額をもとに決めるのが一般的で、現在の家賃を意識して支払い可能か考えていきます。例えば、住宅ローンの毎月返済額が現在の家賃と同じなら、問題なく大丈夫という判断ができます。

ただし、戸建ての場合はかかりませんが、マンションは、住宅ローン返済だけでなく、管理費や修繕積立金・駐車場代なども支払うことになるので、ざっくりと3万円くらいはローンの支払いプラス必要と考えないといけません。ローンに換算するとマンションの場合、1000万円のローンを余分に組んでいることになります。

現在、低金利のおかげで、大阪で、家賃と同じ支払いであれば、よりグレードの高く広い家に住むことができます。

■現在の家賃から見る借入額(目安)金利が0.5%の場合

| 現在の家賃 | 毎月返済額が家賃と同じ場合 | 毎月返済額を家賃より1万円増やす場合 | 毎月返済額を家賃より2万円増やす場合 |

|---|---|---|---|

| 6万円 | 2312万円 | 2697万円 | 3082万円 |

| 7万円 | 2697万円 | 3082万円 | 3468万円 |

| 8万円 | 3082万円 | 3468万円 | 3853万円 |

| 9万円 | 3468万円 | 3853万円 | 4238万円 |

| 10万円 | 3853万円 | 4238万円 | 4324万円 |

| 11万円 | 4238万円 | 4624万円 | 5009万円 |

| 12万円 | 4624万円 | 5009万円 | 5394万円 |

| 13万円 | 5009万円 | 5394万円 | 5780万円 |

| 14万円 | 5394万円 | 5780万円 | 6165万円 |

※住宅ローン金利0.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。貸出金利は、審査によって違ってきますのであくまでご参考にしてください。

金利が低いと、3800万円のローンでも10万円ほどの支払いでおさまってしまいます。また、0.5%で借り入れた場合、2000万円の新築を諸費用も込みで6万円以下の支払いで収まることになります。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

年収がかなり低くても家は買えるのか?

銀行によって、最低年収というものが200万円くらいに設定されていたりする金融機関があります。住宅ローンを考える上で年収よりも雇用形態が非常に重要です。一般の銀行では、原則正社員が条件となります。

銀行のほとんどは、主たる債務者は、正社員が原則です。収入合算者は、契約社員でも可能だったりします。また銀行によってもアルバイトでも収入合算できるところもあります。

金融機関によっては、契約社員でも契約条件によっては審査を通過する可能性もゼロではありませんが、厳しい審査になることは覚悟しなければいけません。年収が低いという方でも、安定して継続した収入があり継続して返済が可能かどうかを審査されます。家を購入する際、年収はあくまで目安であり、実際に返済負担と年収が見合っているかという返済負担率が問題になります。そのため年収が低くても収入があり、正社員で1年以上の勤続年数があり、返済負担と見合っていれば家の購入は不可能ではありません。

審査が緩い金融機関で有名なのが、フラット35です。銀行で自営業者で審査を通すのはかなりハードルが高いが自営業でもきっちりと確定申告していれば、個人情報に問題がなければ通過する可能性があります。また、住宅ローンの「フラット35」では、融資を受けるための最低年収に制限がありません。フラット35には親子リレーローンもあり収入合算することにより融資額を引っ張ることができます。

契約社員でも取り扱いができる金融機関があります。一度ご相談下さい。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

関連記事:フラット35は親子リレーローンという形で収入合算できる!少ない年収でも年金収入と合算すれば、新築が購入できるかも

自己資金・頭金がなくても家は買えるのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

物件価格の本体価格だけでは家は購入できません。なぜなら諸費用が発生するからです。登記費用や銀行に支払うお金や仲介手数料や火災保険等が別途必要になってきます。しかし、最近の住宅ローンは、その諸費用を含めて住宅ローンを利用することができます。ただし、諸費用ローンを利用すると貸出金利が高くなる可能性が高いです。つまり、担保以上の借り入れをすることになるので、当然審査も厳しくみてきます。

銀行は、物件に抵当権を設定し、万が一、支払いが滞れば、競売で売却して資金回収を図ろうとします。そのため銀行としては、自己資金が入っているほど貸し出しリスクが低くなるので、頭金を入れた方が審査の通過率は高くなります。

昔の住宅ローンの融資は購入金額の約8割程度が一般的で、現在は頭金だけでなく諸費用まで含めて融資が受けられます。少し昔は、本体の住宅ローンと諸費用ローンの金利が違っていました。諸費用ローンは金利が高く変動金利で4%くらいあり、返済比率の見方も今より厳しく審査されていました。だから、抵当権設定も2本で登記されていました。最近は銀行によっては、諸費用ローンを利用しても抵当権設定が1本で可能な銀行も増えてきた印象です。つまり抵当権の本数が少なくなると、登記費用が少なくなると言うことです。

頭金はなくても、大丈夫ですが、貸出金利が高くなることを考えるとできれば、最低限、諸費用くらいは現金で出して家を購入することは、お得に購入するためには用意した方がいいです。

諸費用ローンを利用できたとしても、契約して物件をおさえようとすると手付金が必要です。手付金は、絶対に必要なので、自己資金ゼロでは契約できません。中古物件の場合、物件価格の5%~10%が必要になりますが、新築住宅の場合、売り手が分譲会社なので、中古物件ほど自己資金は必要ありません。それでも少なくとも50万円以上はないと契約してくれない分譲会社は多いです。

特に、新築一戸建てを購入する場合、どの仲介会社から購入するかで、諸費用が100万円以上高くなったり安くなったりするので、お得に購入できるところから購入することが大切です。

関連記事:住宅ローン審査は保証会社がする!審査が通りやすい全国保証は都銀・地銀で使える!全国保証でダメならフラットしか選択肢はない!

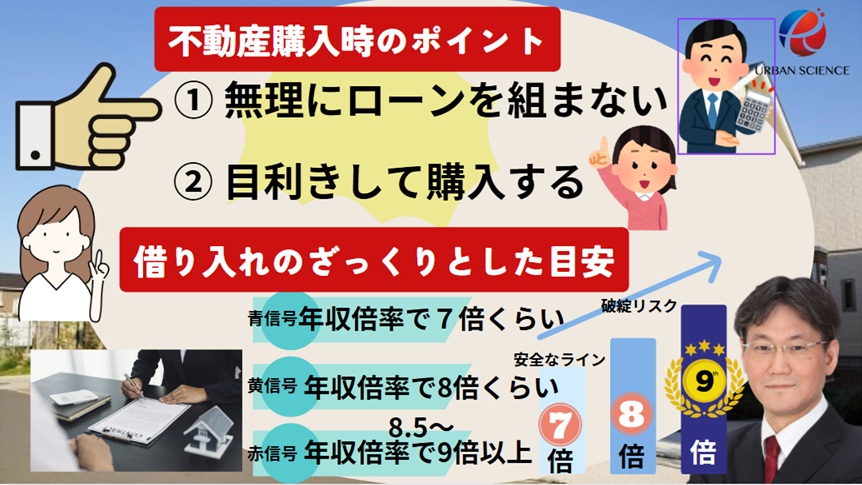

もっとざっくりといくら借り入れできるかは年収倍率で考える

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

それぞれの金融機関の審査金利で計算して、年収負担率を35%以内に収まるかどうかを計算するのが、借入可能額を正確に把握できますが、めんどくさいという方は、年収の何倍くらいが目安かという年収倍率という視点でざっくりと考えることはできます。

通常、年収が400万円以上の場合、年収の7倍~7.5倍くらいの銀行が多いです。自分の年収に、7倍から7.5倍をかけると借入可能額の目安を知ることができます。

審査の緩い保証会社の全国保証ですと年収の8倍くらいまでひっぱることはできますが、金利は高めになります。全国保証は、多くの都銀・地銀で利用することができます。

年々、特にマンション価格の高騰が続いており、借入額を緩める金融機関が増えてきております。しかし、ある程度安心できるラインというのは、年収倍率7倍くらいが目安になります。年収倍率が8倍になるとやや背伸びして購入している印象です。年収倍率で8.5倍・9倍を超えてくると赤信号で、危険なラインと考えておりますので、営業マンにのせられて安易につま先立ちでローンを借り入れることは、リスクが伴います。金融機関によっては理論上、年収倍率10倍くらいまで審査が通る銀行もあります。

残業代をあてにして住宅ローンをぎりぎりまで借り入れをするのは危険だと思います。

また、さらに審査の緩いフラット35では、年収が400万円以下の場合、年収の8倍、年収が400万円以上の場合、年収の9倍くらいが借り入れ可能額の目安になります。あくまで、机上の計算上の借入可能額です。実際には、様々な要素から貸し出し可能か審査されます。

関連記事:住宅ローン審査は保証会社がする!審査が通りやすい「全国保証」は都銀・地銀で使える!全国保証でダメならフラットしか選択肢はない!

シングルマザーに家は買えるのか?

シングルマザーの方でも、正社員として働いていれば、問題なく住宅ローンを組んで家を購入することはできます。シングルマザーだからといって、審査で不利になるということはありません。

シングルマザーの方も、通常と同様の審査になるので、年収や勤続年数や勤務先、個人信用情報が審査されます。

関連記事:使っていないクレジットは審査に影響するの?リボ払いは?奨学金は影響するの?シングルマザーの場合、住宅ローンは利用できるの?【住宅ローンのよくある疑問】

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/