住宅ローンの審査基準・住宅ローンが通らない理由 金融機関の共通の審査の重要ポイント8つ【まとめ】

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

住宅ローンには「事前審査」と「本審査」がある!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

まず、知っておきたいのが住宅ローンには2つの審査があるということです。

ひとつ目は、自分が欲しい物件がある程度決まったときに、源泉のコピーや健康保険証の写しなどで、銀行などの金融機関がおこなう「事前審査(仮審査)」です。そして、その事前審査終了後、契約書や重要事項説明書や住民票・印鑑証明等を提出しておこなう「本審査」があります。

事前審査で、承認を得ても、本審査で落ちる可能性があります。

事前審査があてにならない代表的なのがフラット35です。だから売主側からフラットを利用する場合、本審査の承認がないと契約しないケースがあります。

都銀・地銀の事前審査はひっくり返る確率はほぼありません。

住宅ローンを利用する場合、ローン特約を付けて契約するので、本審査の承認が担保できる事前審査を行う必要があります。

まず、銀行による「事前審査」を行いますが、このときに「申込者の収入、自己資金がどれくらいでその物件を購入して支払いが問題ないか」など、申込者の返済能力と信用力などが確認されます。

事前審査に必要なのは、自分の収入状況を証明できる書類(源泉徴収票や確定申告書、決算書など)や印鑑、健康保険証や運転免許証のコピーがあればよく、万が一、自動車ローンなど別のローンを抱えている場合は、その内容がわかる書類(返済予定表)が必要になります。事前審査のタイミングで物件に関する資料も提出します。

それら資料を元に、銀行側は「完済時の年齢」や年収に占める住宅ローン返済の割合を示す「返済負担率」や、現在の会社の「勤続年数」や「会社の内容」、物件の「担保評価額」などを確認します。これらの審査には、だいたい1日~3日前後ぐらいかかることが多いです。

事前審査に通って契約した後、「本審査」がおこなわれます。こちらも同じように、申込者の返済能力と信用力を調査されます。

本審査はだいたい1週間から10日ぐらいが目安です。本審査のタイミングで団体生命保険に加入できるか審査され、本審査に通れば、いよいよ「金消契約(本契約)」へと至ります。

関連記事:住宅ローンの本審査に必要な書類!はこちら

一度審査に落ちた場合、他の銀行に出しても、もう審査は通らないものなのか?答えはそれぞれの金融機関は、審査基準が違いますので、他の銀行に出せば承認になるケースがあります。しかし、 住宅ローンの審査をおこなうとき、必ず「個人信用情報」をチェックします。審査に出してすぐに否決になる場合、信用情報になにかあることを経験上、疑います。落ちた理由を知りたいときは、自分の個人信用情報を取り寄せて確認することをお薦めします。

金融機関(銀行等)の審査基準は?

住宅ローンの審査基準・住宅ローンが通らない理由をご説明させていただきます。

まず金融機関がみる重要ポイントは次の8つです。

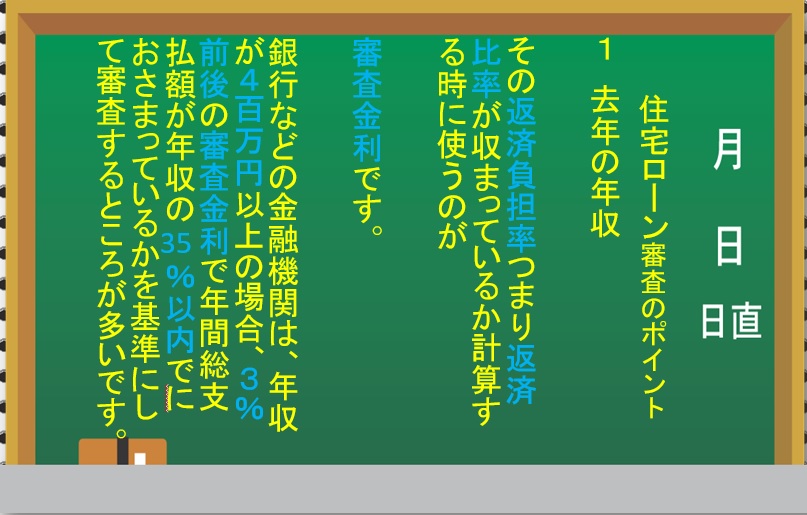

1.去年の年収

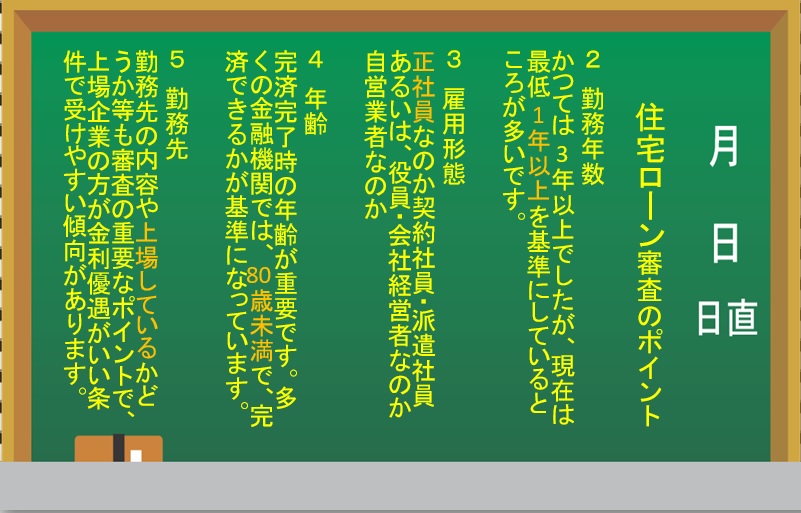

2.勤続年数

3.雇用形態

4.年齢

5.勤務先

6.支払いの延滞や滞納があるか

7.健康状態に問題がないか

8.物件の担保評価

どれくらい借り入れができるのか?

審査は通るのか?

気になるところはそのあたりだと思います。

金融機関がみる大きなポイントは次の3つです。

❶去年の年収(去年の源泉徴収の金額がポイントです。税金等引かれる前の金額です。)

❷勤続年数(最低勤続1年以上を基準にしているところが多いです。)

❸雇用形態(正社員なのか契約社員なのか)

返済比率ってご存知ですか?

去年の年収に対する年間の総返済額の割合のことです。

これによって、返済能力がチェックされます。

その返済比率がおさまっているか審査するときに使うのが

審査金利です。

審査金利は3%~3.4%くらいのところが多いです。

この金利で、支払いが問題ないかチェックされます。

例えば、毎月10万円の支払いは、年間120万円の支払いになります。

年収が400万円とすると、その支払いは年収の30%とみます。これで余裕があると判断されます。

これが返済比率です。

銀行は、返済比率35%で審査するところが多いです。

400万円×35%=140万円(年間の支払い可能額)

140万円÷12か月=11.6万円(月額の支払い可能額)

そうすると毎月11.6万円まで支払い能力があると審査します。

今、史上最低の金利なので実行金利だけでいくと、

例えば0.525%で100万円あたりたったの2606円の支払いなので、

4451万円も借り入れができてしまうことになります。

しかし、今が低いだけですので、

審査する上では審査金利を使って計算します。

例えば審査金利が、3.25%としますと、

100万円あたりたったの3,989円の支払いなので、

400万円の年収があれば、約2,900万円の借り入れができることになります。

関連記事:自分の年収でどれくらい借り入れできるか簡単に計算する方法はこちら

多くの銀行では

年収400万円以下の場合は

返済比率30%以内

年収400万円以上の場合は

返済比率35%以内

で審査することが多いです。

銀行によって審査金利・返済比率が違いますので、

銀行によって借入額は違ってきます。

勤続年数は、1年以上が基本です。

フラット35の場合、3か月以上でも審査をかけることができます。

雇用形態は正社員が基本ですが、契約社員でも条件をクリアすれば、可能なケースがございます。

フラット35の場合、アルバイトでも審査をかけることができます。

関連記事:住宅購入の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:不動産の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説

返済比率、勤続年数、雇用形態に加えて重要なことがあります。

それは、

❶支払いの滞納があるか?

❷健康状態が問題ないかです。

まず、車のローン等があれば、それが返済比率の計算に影響を受けます。

事前審査をするときに、返済の明細表が必ず必要になります。

車のローンが毎月2万円とすると返済比率から計算した金額から年間24万円が差し引かれて計算します。

また借り入れしているときに、1番重要なことは、

支払いの滞納があるかないかです。

審査がいけるかどうかは、銀行の使っている保証会社の判断にゆだねることになりますが、頻度が多いと、承認を得ることは難しくなります。

注意したいのが、携帯電話の支払いです。最近は機種代金が高く分割にしている方が多いと思いますが、たまたま口座に入れ忘れて、口座代金が亡くなっていた。後で気づいたような内容が複数回あると審査が厳しくなります。

延滞があるかどうかは下記「個人情報機関」で調べます。

「自分の履歴を知りたいという人は、自分の個人信用情報を取り寄せて確認してみるのが一番確実です。一番早いのがネットで確認することです。日本にはCIC、KSC、JICCという個人信用情報センターが3つあります。できれば全部から取り寄せて、自分の過去の履歴を確認してみましょう。意外と最近多いのが『携帯電話代の支払いに遅延があった』というパターンです。引っ越しなどでバタバタしていて口座に入れ忘れていて気付かなかったというケースが多いです。引っ越すと、催促の郵便が、前の住所に行ってしまっていて気付かなかったというケースが多いです。細かい傷はあまり意識していないので忘れている可能性があるので注意が必要です。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決

そして 銀行ローンは団体生命保険の加入が絶対条件であることも住宅ローンを考える上で、非常に重要なポイントです。

では重要ポイントの8つを一つ一つ詳しくご説明していきます。

①去年の年収

1.の去年の年収というのは去年の源泉徴収で税金等引かれる前の金額がポイントです。

ここで重要なのが返済比率つまり返済負担率です。

去年の年収に対する年間の総返済額の割合のことです。

これによって、返済能力がチェックされます。

その返済比率つまり返済負担率がおさまっているか審査するときに使うのが

審査金利です。

銀行は、年収が400万円以上の場合、返済比率35%で審査するところが多いです。

例えば400万円の年収があれば、

400万円×35%=140万円

140万円÷12か月=11.6万円

毎月11.6万円の支払い余力があると考えます。

支払い能力をみるときは実際の金利ではなく,審査金利で返済負担率を計算します。

一般的な金融機関では、返済比率は35%で審査するところが多いですが、銀行系で返済比率が緩いところは、関西みらい銀行です。返済比率40%まで可能になります。年収の8.5倍くらいが目安になります。

関連記事:関西みらい銀行 住宅ローンの審査基準【徹底解説】はこちら

例えば審査金利が、3%としますと、

100万円あたりたったの支払いは3、848円の支払いなので、

400万円の年収があれば、

116000円÷3848円×100万円=3014万円

約3014万円であれば、35%におさまるのでざっくりというと3000万円くらいまでの借り入れまでできます。

返済比率に関する3つの注意点

銀行によって審査金利・返済比率が違いますので、

銀行によって借入額は違ってきます。

★車のローン等があれば、それが返済比率の計算に影響を受けます。車のローンは事前審査をするときに、返済の明細表が必ず必要になります。車のローンは期間が短いため返済比率をかなり圧迫しますのでできれば、ないのが理想です。

★住宅ローン審査では、キャッシング枠があるクレジットカードの場合、

実際にキャッシングしていなくてもカードを保有して枠があるだけで返済比率に乗せられるケースがあるので注意が必要です。

★返済比率が審査基準ギリギリの方の場合、携帯端末の分割払いが原因で『減額』や『否決』になる場合がありますので注意が必要です。

関連記事:住宅ローンが否決される可能性が高まるポイントのまとめはこちら

②勤続年数

2.の勤続年数というのはかつては3年以上でしたが現在は最低1年以上を基準にしている金融機関が多いです。

昔は、住宅ローンの勤続年数の審査基準は3年でした。1年以上でも審査は問題ありませんが、3年以上の方が審査的には有利です。

③雇用形態

3.雇用形態は正社員なのか契約社員なのか派遣社員なの役員・経営者なのか自営業なのかということですが、契約社員・派遣社員・役員・経営者・自営業者は審査が厳しくなります。

都銀・地銀では、主たる債務者は、基本的には正社員が基本です。契約社員の場合でも契約内容によって可能なケースもございます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

④年齢

4、の年齢というのは住宅ローンの審査には年齢制限が設けられています。完済完了時の年齢が重要で多くの金融機関の場合、80歳未満で完済できるかが基準になっています。

ローン申込者の年齢を65歳以下としている金融機関も!

住宅ローンは、歳をとればとるほど組みにくくなってしまいます。たとえば、いま45歳の人が30年の住宅ローンを組もうとしても、返済が完了するのは76歳になってしまいます。仮にいまは年収が高くて安定していても、15年後、20年後、定年になったときに、年金だけで支払っていかないといけない状況になります。銀行側にとって一番重要なのは回収できるかできないかで『そのあとまでちゃんと支払い能力があるのか』なので、資産があるとか退職金が高いとか、で定年後の支払いを担保できる要素があることが求められます。実際、ローンの申込者の年齢を『65歳まで』の金融機関もあります。

⑤勤務先

5の勤務先は勤務先も審査の重要な要素となっており、勤務先の事業内容や上場しているかもポイントで勤務先が一部上場企業あるいは公務員であれば、審査が通りやすく最優遇金利も付きやすくなります

⑥支払いの滞納・延滞

6つ目の支払の滞納や延滞については、いわゆるクレジットカードの利用履歴などの【個人情報】といわれるもので略して個信といわれています。

金融機関は個人情報で厳しく返済の延滞の有無をチェックしております。

【延滞】の回数が多いと審査に大きく影響します。

またキャッシングの返済や、クレジットカードの引き落としの【遅延】を3か月続けると信用情報に【異動】という登録がされます。異動の記録がつくと間違いなく

審査は通りません。

最近よくあるのが、携帯の端末を分割で購入して、クレジットの引き落とし口座に入金し忘れて、気が付かずに、3か月以上経ち、異動が付いてしまって、ローンが組めないケースです。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決はこちら

関連記事:夫が借入不可 奥さんの単独名義でローンは組めるの?はこちら

ただ【異動】の時期や【異動】の内容・理由にとっては説得できる可能性は確率は低いですがゼロではありません。当社では最近2019年の事例ですが、【異動】の登録がされているお客様で融資の承認を得た経験がございます。

必ずチェックされる個人信用情報機関は下記になります。

JICC(日本信用情報機構)

大手消費者金融、大手クレジット会社、銀行カードローンなどの保証会社

CIC

大手消費者金融、大手クレジット会社、銀行カードローンなどの保証会社

全国銀行個人信用情報センター)

銀行、信用金庫、信用金庫、農協、労金などが加盟している個人信用情報機関

夫婦共同でローンを組む時は信用情報に注意!

2人で住宅ローンを組もうとしたばかりに審査に落ちてしまう可能性もある!

御主人様の年収だけで返済比率が問題ないのであれば、合算したばかりに否決されると最悪です。

たとえば共働きの夫婦でお互いに所得がある場合、合算して共同名義で住宅ローンを組む場合、片方の配偶者が過去にトラブルがあり、信用情報の履歴になにか傷があったりする場合は、足をひっぱられ審査に不利になるので注意が必要です。

夫婦で内緒にしていることがある場合に注意が必要です。

ご主人様にナイショで奥さんがカードローンの借り入れをしている、あるいはご主人様の知らないところで奥様が携帯電話の機種代金を分割払にしていて遅延していたり、その逆でご主人様が過去にトラブルを抱えていたり、あるいは離婚歴があり、ご主人様には全く過失がないが前の奥様が勝手にご主人のカードを利用して延滞していたことがあったり、どちらかが奨学金をかかえており、その奨学金の延滞をしたことがある等様々なケースが考えられます。

信用情報に関しては非常に重要で些細なことでも審査に影響を与えてしまうので、仮に共同で住宅ローンを組む場合は、少しでも不安がある場合にはお互いの信用情報を取り寄せるなどして、履歴を確認してから事前審査を出した方がいいケースがあります。

仮に配偶者にトラブルがあった場合は、合算せずご主人様だけの住宅ローンの申し込みをしたほうが絶対いいと思います。

ご主人様に過去に延滞とかあるので、主たる債務者を奥様にする場合も注意が必要です。この場合は、金融機関はご主人様の信用情報を必ずあやしみご主人様を合算せずとも連帯保証を求めてきます。審査の際には保証人となる人の履歴も必ず確認されるので、お互いの信用履歴を確認してから事前審査を出した方がいいと思います。

奥様単独で住宅ローンを組む場合は、筋が通る理由が必要

ご主人様の名義で住宅ローンを申し込むのがまだまだ一般的なので、仮に共働き夫婦であっても、妻が単独で住宅ローンを申し込むと、銀行の場合、必ず夫に連帯保証人となるよに言われます。

銀行の場合、奥様が単独で申し込みをする場合は、『なぜ妻が単独なのか』に対して筋が通らないとご主人様の個人情報に何か問題があると考えられてしまいます。たとえば、『夫が自営業で、妻で給与所得者の私がローンを組みます』など、銀行側が納得してくれるかは別として必ず理由が必要です。ただし、銀行の場合、どんな理由をつけても、合算はしなくてもいいので、連帯保証にだけはなるように要求される可能性は高く、御主人様の信用情報がチェックされてしまう可能性は高いといえます。

関連記事:住宅ローン 夫が借入不可 奥さんの単独名義でローンは組めるの?

関連記事:奨学金の住宅ローン審査の影響について

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

⑦健康状態に問題がないか

7つ目の健康状態に問題がないかですが、謝絶(しゃぜつ)という言葉はご存知でしょうか?

謝絶(しゃぜつ)されると住宅ローンは否決されます!

住宅ローンを組む際は団体信用生命保険略して団信の加入が絶対条件になっつていますので、健康状態が悪いと団信に加入できず加入を謝絶されると住宅ローンは利用できません。

団信は、返済中に死亡したり、重度の障害になった場合、ローンがチャラになるという保険です。団信に加入っする際過去の病歴の告知が必要になります。

健康リスクが高いと謝絶されます。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

また保険料は金利の中に含まれています。

持病があり一般的な団信が難しい方は、加入条件が緩いワイド団信がございます。※金利が高くなります。

団信に加入できなかった場合は、どうなるのか?

団信に加入できなければ、銀行系の住宅ローンを組むことは不可能になり、否決されます。

しかしフラット35など団信の加入を切り離すことができる金融機関もあります。団信に加入しない場合、金利も安くなります。この場合、他の生命保険でカバーができていたりすれば問題はありません。

関連記事:フラット35 住宅ローンの審査基準【徹底解説】はこちら

⑧物件の担保評価

最後の8番目が物件の担保評価です。

住宅ローンの支払いが滞った場合などに備えて、金融機関は物件に抵当権というものを担保として設定します。物件の担保評価がどれだけあるかも審査の判断重要な基準となります。

金融機関によっては、事前審査で担保評価をきっちりされずに、本審査で担保評価がよくなかったために減額されるけースもあるので注意が必要です。

関連記事:住宅ローンが通らない不動産とは?年収・勤務先がよくてもローンが否決される!

※諸費用ローンは物件の担保評価以上の借り入れを起こすことになりますので、銀行によっては、金利優遇の条件が悪くなったりすることがございます。諸費用が安くなる当社であれば、金利優遇の条件がよくなるかもしれません。一度、ご検討してみて下さい。

担保評価が低いと、審査に通らない危険性を理解した上で物件探し!

住宅ローンでは、購入する予定の不動産が住宅ローンの担保になります。そのため、『購入予定の物件にどのくらい価値があるのか』という不動産の担保価値が重要になってきます。なぜなら、銀行がその土地と建物に抵当権を設定すると、万が一ローン利用者の支払いができない状況になったとしても、物件が担保になっているので、その物件を売却して資金を回収できます。金融機関側が回収しそびれる危険性は少ないといえます。

銀行は「もしその不動産を売却して、どれくらい回収できるか、どのくらいの価値になるのか」という担保評価額を審査の時必ずチェックします。だから勤務先がよくてもいかに収入があっても、その人が購入する物件の担保評価額以上の金額を申し込んだ場合は、審査が厳しくなります。再建築不可の物件であれば、そもそも住宅ローン利用不可です。

新築一戸建ての場合、施工会社も大切です!

担保価値の観点から、施工会社がどこであるかも大切です。大手の建売分譲会社や大手の住宅メーカーの場合、担保評価額でやすい傾向がありますが、反対にあまり知名度のない地元の工務店に施行をお願いした場合は、担保評価額が低くなる可能性もあるので、審査がきわどい方はできるだけ、担保力の高い物件を購入することをお薦めします。

中古物件の場合、法的規制に接触している場合も要注意!

建ぺい率、容積率オーバー等の違法建築の物件も、金融機関の許容範囲を超えると、そもそも審査の土俵にすらのらない可能性があります。

返済負担率の落とし穴に要注意!

仮に「借りられるから!」といって返済負担率の上限ギリギリまで借り入れてしまうのは非常に危険といえます。

なぜなら、返済負担率が仮に35%で35年ぐらいのローンを組むとすると、一般的な金融機関でだいたい年収の7~8倍ぐらいまで借り入れできることになってしまいます。関西みらい銀行にいたっては、年収の8.5倍まで借り入れできます。フラット35にいたっては年収が400万円以上の場合、年収の9倍以上の借り入れが可能になってしまいます。

例えば、年収400万円ぐらいの人でフラットを利用する場合、最高3,600万円を超える住宅ローンを組めるという計算になるのですが、実際にこんな割合でローンを借り入れてしまうと、返済がかなりキツいと思います。なぜなら、毎月返済する住宅ローン以外にも、固定資産税や都市計画税だけでなく、一戸建ての場合修繕にかかる費用などの積み立てなどマイホーム購入にあたっては必要な出費を計算に入れて、考えないといけません。特にフラット35で、上限ギリギリまで借り入れをすることは結構厳しいと思います。

さすがに金融機関(銀行)側が自分たちで規定している負担率なので、そんなに問題がないのではと勘違いしてしまうかもしれませんが、借り入れできる金額と支払える金額は違うということです。

銀行側としては、貸し付ける商売なので、利益率を追求すると『この人からは回収できるな』と思ったら、上限ギリギリまで貸し付けて、できるだけ利子や手数料を多くを取ろうとするのが普通です。だから、金融機関の言うままにローンを組んでしまうと、返済がきつくなるケースがあります。

特に住宅ローンの場合は、担保を取っていて、資金回収しやすい商品なので、銀行側も喜んでお金を貸して利益を撮りたがる傾向にあります。年収がそこそこ高いと、高過ぎる住宅ローンを組んで家を購入してしまうと、毎月住宅ローンの返済に苦労する羽目になってしまいます。

国際結婚夫婦のローンは永住権の有無が重要

また、最近増えているのが、共働きの国際結婚夫婦で合算して住宅ローンを組むというケースもあれば、単独で住宅ローンを組む場合もあります。収入がある配偶者が日本人で主たる債務者としてローンを組む場合は問題なくに住宅ローンが組めますが、主たる債務者が外国人の場合様々なハードルを越えないといけません。

外国人の方が単独で住宅ローンが組める絶対条件として、永住権があるかないかがポイントになります。そもそも多くの金融機関では住宅ローンの借入者の条件に、「日本国籍を持っていること」、あるいは、「日本の永住権を持っていること」をあげています。

永住権のない外国人だったとしても、配偶者が日本人で合算して連帯保証人になることで、住宅ローンの借り入れができているケースがあります。ただ、その場合「日本での居住年数」「日本での在留カード期間」「日本での勤続年数」「健康保険の有無」「パスポートが5年以上」など、いくつかの要素を条件として出されるケースも多いようです。

永住権がない場合の目安

①結婚している

②居住年数3年

③勤続年数3年

④運転免許証、パスポート5年以上

⑤在留カード期間5年以上

自営業者の審査は3年黒字が条件で注意すべきは脱税

同じ年収だったとしても、自営業者と会社員では扱いがまったく違い天と地の差があります。なぜなら、会社員の方が、安定的に給料を得ることができますが、自営業者の場合は不安定と金融機関は考えます。そのため、自営業者の場合は、銀行の審査は、かなり厳しいものになります。

自営業者の場合は最低3期分黒字で且つ、3期分の平均所得で計算されます。そのため、確定申告書は3年分必要になるので、自営業者が開業初年度から住宅ローンを組もうとしても話にならない状態です。そして、この決算書のなかで一期でも赤字決算があると、審査に落ちる可能性がかなり高くなってしまいます。

3期分必要なのは、自営業者だけでなく、経営者や会社役員も同じ扱いになります。

また、会社員よりも収入の面で安定していない分、頭金はできるだけ多く出す方が審査が有利になり、できれば自己資金2割以上は最低必要になる可能性があります。

自営業者の場合、税金負担を少なくするため、所得をぎりぎりにしていることが多く返済比率を計算する時に不利になります。

銀行側は「脱税」に厳しく脱税が少しでもあると確実に否決されます。

この脱税に関しては、サラリーマンで自宅を転勤のため賃貸に出していて、家賃収入を得ている時も注意が必要です。家賃収入を確定申告せずに税金が未納の場合、会社員でも否決されます。

住宅ローンの審査基準・住宅ローンの審査に落ちる理由【まとめ】

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/