不動産に消費税はかかる?新築一戸建て、中古一戸建て、売土地の場合は?新築一戸建ての購入タイミングは?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産を購入する際、消費税が課税される場合とされない場合があります。どのような場合に消費税が課税されるのか、気になるところです。不動産の消費税にかかわる疑問を、不動産業界歴20年以上のプロが徹底解説します。

新築一戸建て(建売住宅)の価格は、すべて消費税込みの価格!

新築一戸建ての場合、消費税は建物にのみ課税されるということがポイントです。建物しか課税されず、土地には課税されません。例えば新築一戸建て3500万円の建売住宅で内訳が土地代金2,000万円、建物代金1,500万円の場合、建物代金の1,500万円の中に消費税が含まれています。この新築一戸建ての価格は、2,000万円+1,500万円(税込み)=3,500万円(税込)となっています。

新築一戸建て(建売住宅)の広告で、よくみる売り出し価格の中には消費税込みで、表示されています。

2019年10月、消費税率が10%に引き上げられ、ウッドショックも!

2019年10月1日から消費税の税率が、「8%⇒10%」に引き上げられ、注文住宅で2000万円で家を建てる場合、消費税率8%のときの税額は「2000万円×8%=160万円」だったが、10%になると「2000万円×10%=200万円」になるので、40万円負担が増えたことになります。注文住宅だけでなく、増改築やリフォームについても同様に、消費税10%がかかります。

2021年からは、コロナ需要によるウッドショックによる木材価格の急激な上昇で、注文住宅では、木材調整価格という形で追加代金を100万円以上追加加算するところが多くなっています。

ただ、建売住宅では、客層的にどうしても表面価格に転嫁しづらいところがあり、どちらかというと、利益率を削っている傾向があります。そのため、新築一戸建てであれば、建売住宅にお得感を感じます。

住宅購入の場合、土地代の消費税は非課税

注文住宅で土地を購入する場合、土地については消費税がかかりません。消費税は事業者の物やサービスの購入に課税される税金なので、「土地」には適用されません。

建売住宅購入の場合、分譲価格のうち「土地分の価格」は非課税となります。新築一戸建てだけでなく新築マンションも同様に「建物部分」のみに課税されることになります。

消費税から逆算して建物価格を計算できる

消費税の金額がわかれば、消費税から逆算して、分譲価格の内訳(土地代金と建物代金)がわかります。

売買契約書には、土地・建物の代金と消費税の内訳が記載されているものもあれば、土地・建物の総額が売買代金として記載されているものの、そのうち土地価格と建物価格の金額を明確に明記されていないことがあります。しかし、消費税がいくらなのかは記載されているはずなので、これを逆算すれば、簡単に内訳がわかります。

たとえば、消費税が150万円の場合、建物価格は1,500万円となります。逆算するための計算式は150万円÷10%(消費税)となります。土地代は、分譲価格が3500万円の建売住宅であれば、建物代の1500万円を差し引くと2,000万円とわかります。

賃貸住宅で家賃を支払っている人は、毎月の家賃に消費税がかかっているかといえば、かかっていません。居住用住宅の家賃は非課税とされているのです。購入すると課税され、賃貸でも事業用の場合、課税されます。しかし居住用の賃貸の場合、非課税となります。

土地の購入代金、住宅ローンの返済利息

火災保険料、ローン保証料、保証金・敷金にも消費税はかかりません。

中古一戸建ては、売主が法人か個人かで消費税の有無が決まります。

個人が売主の中古住宅には消費税はかかりません。

個人が売主の中古住宅を購入する場合には、消費税はかかりません。注意しないといけないのが、中古住宅でも、業者がリフォームをして販売する再販の中古住宅には課税されます。販売価格には、消費税込みで売り出されているので、契約の時に内訳がわかります。

購入のタイミングの諸費用で消費税がかかるのは、仲介手数料、登記費用のうち司法書士報酬、ローンの事務手数料などで、火災保険料やローンの保証料にはかかりません。

中古一戸建ての場合、個人の所有者が売主の場合がほとんどなので、中古一戸建てのほとんどは、消費税はかからないのが一般的です。

業者が売主の中古物件には消費税がかかる

中古一戸建てでも、不動産会社などが買い取り再販売をする場合は、売主は不動産業者になるため、中古でも課税対象となります。

売土地の場合、消費税は非課税

売主が業者でも課税されない不動産があります。 個人が所有していれば当然、消費税はかかりませんが、 土地は、業者が売主でもその性格上、非課税取引になります。

土地の場合は、物やサービスの提供というよりも所有権や借地権などの権利の譲渡と考えられているため、課税対象にはならず、消費税は非課税になります。借地権の土地を購入した場合の地代、更新料も同様に非課税になります。

仲介手数料には消費税がかかる!馬鹿にならない金額!

不動産の購入時には、その諸費用にも、購入時にかかる消費税があります。馬鹿にならないのが不動産仲介会社へ支払う仲介手数料です。

最近の新築一戸建ては、営業マンのコスト削減、広告費の削減等の経営の合理化により、直売の新築一戸建てが少なく、新築一戸建てのほとんどが、仲介会社に販売をまかせています。そのため、新築一戸建て購入にも仲介手数料が発生し、その仲介手数料にも消費税が課税されます。

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!【メリット・デメリット徹底解説】

関連記事:新築戸建を売主から直接買うと仲介手数料は無料で、お得なのか?(建売・売建住宅)

関連記事:なぜ仲介会社が新築物件を仲介するのか?新築戸建を仲介手数料が無料や割引で購入するために知っておくべきこと

たとえば、4000万円の新築一戸建てを仲介してもらった場合、成約価格×3%+6万円で126万円の仲介手数料を支払うことになりますが、この126万円に対して消費税がかかります。126万円×1.1で、総額1,386,000円かかることになります。仲介手数料は、土地の仲介に対しても当然かかります。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

新築一戸建ては、仲介手数料の値引きを行っている会社もあるのでそういったところを利用すれば、諸費用を大幅に削減できます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

新築一戸建て購入の消費税増税の軽減措置とは

10%の消費税率引き上げ後の新築・購入を支援するため、様々な制度があります。住宅購入を検討している方はそれぞれの内容を確認して、住宅購入のタイミングを見極める必要があります。

(1)住宅ローン控除の控除期間が「10年⇒13年」に

「住宅ローン控除」は、住宅ローンを借りて住宅を取得すると、10年の間、所得税の一定額が控除される制度で、融資残高の1%が還付されます。消費税10%で住宅を購入・新築する場合は、控除期間が13年となり、11年め以降は、最大「建物価格の2%分(消費税増税分)」が控除される仕組みになっています。分譲住宅は、令和3年11月までとなっています。

令和3年度の税制改正における住宅ローン控除は1年延長されました。

■現行の控除期間13年の措置は、契約期限と居住開始日期限をともに1年延長されました。

■契約期限

・注文住宅:令和2年10月~令和3年9月

・分譲住宅等:令和2年12月~令和3年11月

■居住開始期限

・注文住宅、分譲住宅等を問わず令和3年1月~令和4年12月

(2)すまい給付金が最大「30万円⇒50万円」に

一定以下の年収の人が家を買う場合、収入に応じて給付が受けられる「すまい給付金」の最大額が、30万円から50万円になっています。

すまい給付金制度の改正について閣議決定され、一定の期間内※に契約した方について、給付金の対象となる住宅の引渡し・入居期限の延長及び床面積要件の緩和がなされます。

※注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅・既存住宅取得の場合:令和2年12月1日から令和3年11月30日まで

(3)贈与税の非課税限度額が「1000万円」に

親や祖父母から資金贈与を受けて住宅を取得する場合の「贈与税の非課税限度額」が、消費税増税時に拡大され、一般的な住宅を消費税10%で取得する場合、非課税枠は「1000万円」となっています。

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年12月31日 | 1,500万円 | 1,000万円 |

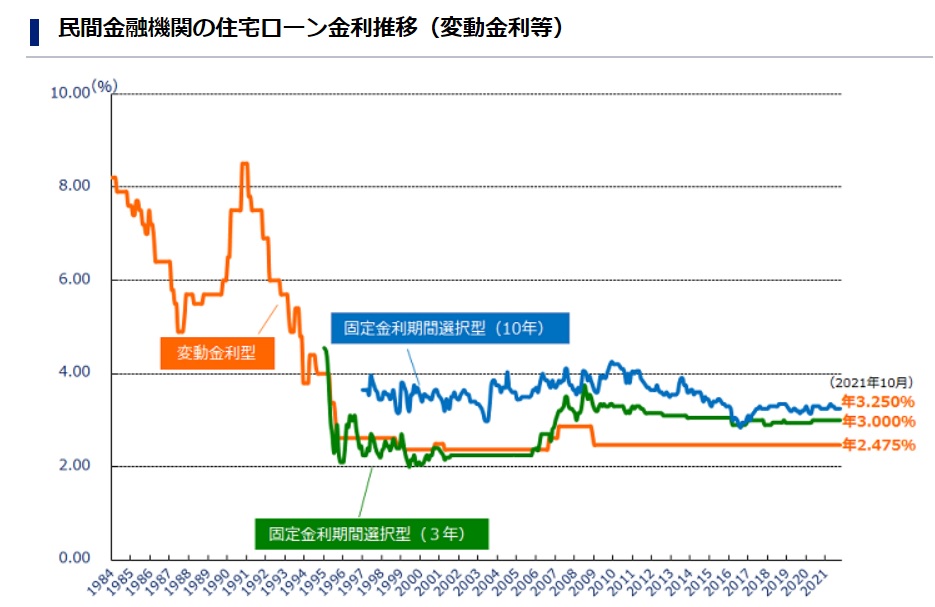

銀行の住宅ローン金利の差の方が総額に大きく影響する!

現在、いままでにない史上最低金利が続いています。

今の低金利がいつまで続くか?このまま続く保証はありません。平成15年くらいでしたら、金利優遇は0.5%くらいしかなく、変動金利でも1.875%で貸し出されていました。変動金利が1%下回ってきたのは、平成25年くらいになってからです。そんなに遠い昔ではありません。銀行は、赤字もしくは赤字ギリギリで、低金利競争から撤退していく金融機関がでてきています。つまり、銀行の戦略次第で、住宅ローンの条件が大きく変わる可能性を秘めています。

少しの金利差でも35年で考えると大きな支払い総額の差がでてきます。

確かに、すまい給付金やローン控除等の条件も重要ですが、忘れてはいけないポイントが住宅ローン金利です。

仮に3000万円の新築一戸建てを35年ローンで金利が1%上昇すると支払い総額は587万増えてしまいます。

貸出金利の条件のいい金融機関で借り入れすることは非常に重要です。

仮に、4000万円の新築一戸建てを0.5%で35年借り入れた場合、0.1%高いと支払総額は74万円の差額がでます。毎月の返済額は、それほどきにならないものの、35年の総額になると大きな金額になります。

新築一戸建てはいつ買うのがいいのか?

新築一戸建てどのタイミングで買えばいいのか?は難しい問題ですが、結局、最終的な決断は、自分たちにとって、一緒に住む家族にとって、一番いいタイミングに買うべきかもしれません。

消費税やすまい給付金やローン控除や金利の差は、考えるきっかけにはなると思います。

不動産会社の営業マンの言いなりにならず、自分でベストな判断をできるようにするためには「できるだけ多くの物件を見て相場を知る」ことをおススメします。

コロナ禍のもう一部屋需要・材料費の値上がり・人件費の値上がりで、いまのところ下がる気配はありませんが、どれだけリモートワークが進んでも、駅近のプレミアは、廃ることはないと考えています。マンション価格は高止まりをしていますが、新築一戸建てはまだまだ割安で値上がりの余地があると考えています。いつ買うよりどれを買うというのが重要です。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/