SBI新生銀行 住宅ローンの審査基準は厳しい?緩い?落とし穴を徹底解説

住宅ローン相談・住宅ローンの基礎知識

住宅ローン相談・住宅ローンの基礎知識

2024.04.29

SBI新生銀行 住宅ローンの審査基準は厳しい?緩い?落とし穴を徹底解説

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

SBI新生銀行は、変動金利で業界トップクラスの金利水準で魅力的な金融機関です。新生銀行がSBIグループの子会社になったことにより住宅ローンの審査基準が変わりました。デメリットは、事前審査が遅いことです。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準・特徴を徹底解説していきます。 収入合算においては、連帯保証とペアローンが利用可能で連帯債務は利用できません。また、変動金利の基準金利の引き上げは、多くの銀行が4月と10月ですが、SBI新生銀行は、5月と11月であることを金利比較する上では知っておくべき知識です。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

SBI新生銀行の特徴とは

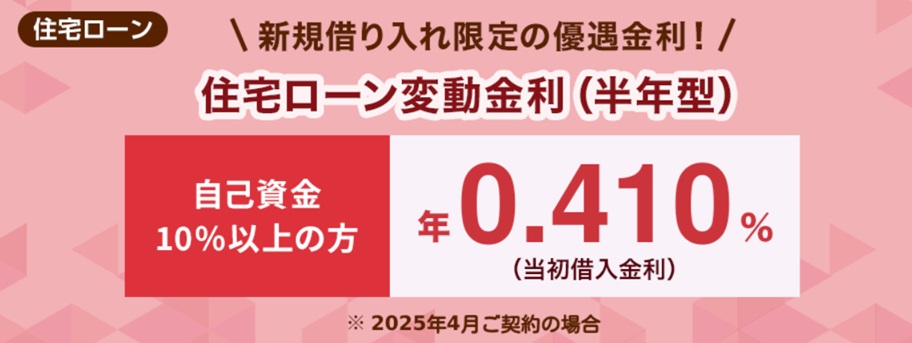

2025年4月変動金利

2025年4月変動金利

銀行の特徴としては、 住信SBI新生銀行の住宅ローンの最大の特徴は「変動金利の金利の低さ」です。

長期の固定金利も飛び抜けて低いというわけではありませんが、比較的低めに設定されています。一部繰り上げ返済は手数料無料です。また、SBI新生銀行で収入合算する場合、連帯債務型の合算は、住信SBIネット銀行と同じで利用できません。ペアローンもしくは連帯保証での収入合算となります。

もともと新生銀行は長期信用銀行(長銀)で、長銀が1998年に倒産し、一時国有化された後1999年に米国の投資組合「ニューLTCBパートナーズ」に売却され、2000年3月に新銀行として営業を開始し、2000年6月には新生銀行に名称を変更されました。その後2021年12月にSBIホールディングスの子会社となり、2023年1月4日、「株式会社SBI新生銀行」に商号変更されました。

つまり現在は、 SBIホールディングス (金融持ち株会社)の傘下に入っており、その傘下には、競合している住信SBIネット銀行があります。商号が変更されてすぐは、審査基準は新生銀行時代の基準が使われていましたが、2023年8月頃から、住信SBIネット銀行の審査基準によせた基準になりつつある印象です。また、SBIグループの傘下にあった住信SBIネット銀行は、NTTドコモが買収して子会社化することを2025年5月29日に発表されました。

事前審査のスピード感は、住信SBIネット銀行と同じくらいですが、本審査のスピード感が住信SBIネット銀行より遅く、当社窓口で進めたとしても契約から決済まで、1ヶ月半くらいはみておく必要があります。そのため、パワービルダー系の大手建売の飯田グループホールディングス(一建設、飯田産業、東栄住宅、アーネストワン、タクトホーム、アイディホーム)等の完成した新築物件のように、契約から決済(引渡し)まで3~4週間が絶対条件といわれる場合、SBI新生銀行で住宅ローンを利用することは実質的には厳しいです。分譲会社の担当者によっては、引き渡し時期の交渉に少しだけ譲歩してくれるケースもありますので、粘り強い交渉が仲介会社の営業マンに求められます。

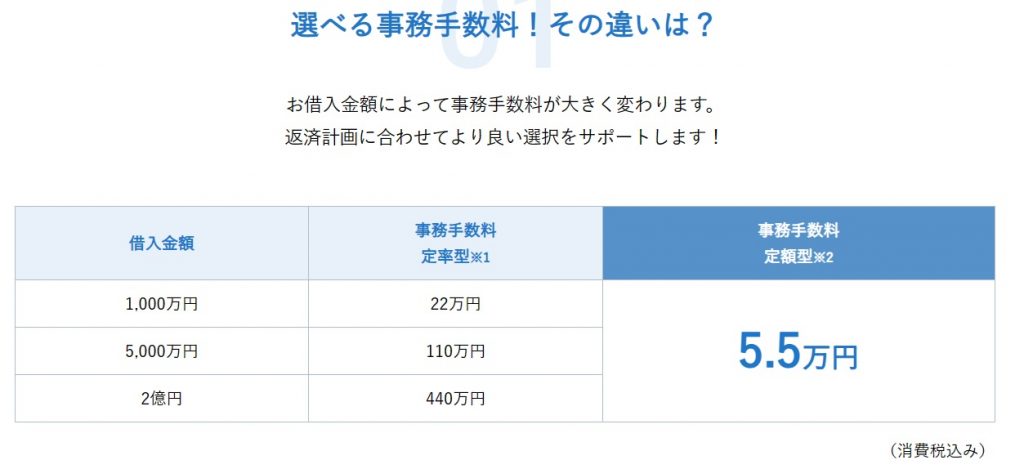

他の銀行と違うところは、銀行に支払う手数料が、定率型と定額型があることでした。数年後、ある程度まとまったお金が入ってくる予定がある場合、定額型を利用するとコスト削減ができましたが2024年10月に定額型は廃止されています。

SBI新生銀行HPより

SBI新生銀行HPより

2024年4月からキャンペーン金利 0.29% 2024年9月で終了

関連記事:「保証料型の外枠と内枠の違い」「保証料型と融資手数料型の違い」はこちら

他のネット銀行でも同じですが、事前審査のタイミングで、担保物件の担保評価をしませんので、築年数が古い物件や諸費用ローンを組まれる方は注意が必要です。

(金利の変遷・経緯)2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。SBI新生銀行では、2024年10月から一般団信の変動金利0.42%での取り扱いとなりました。2025年4月からは、2025年1月の政策金利0.25%引き上げの影響により、多くの金融機関が0.25%金利を引き上げている中、SBI新生銀行は、変動金利0.43%と破格の低金利でのご利用が可能でした。

2025年4月変動金利

2025年4月変動金利

また、SBI新生銀行では、イレギュラーな取り込みも行っております。つまり永住権がない外国人の方でも配偶者の方が日本国籍または永住権を有し、連帯保証人となれる場合、お申し込みが可能です。このケースの場合、以前では三井住友銀行に持ち込むことが一般的でしたが、選択肢が増えたと思っております。

SBI新生銀行2025年5月金利

SBI新生銀行2025年5月金利

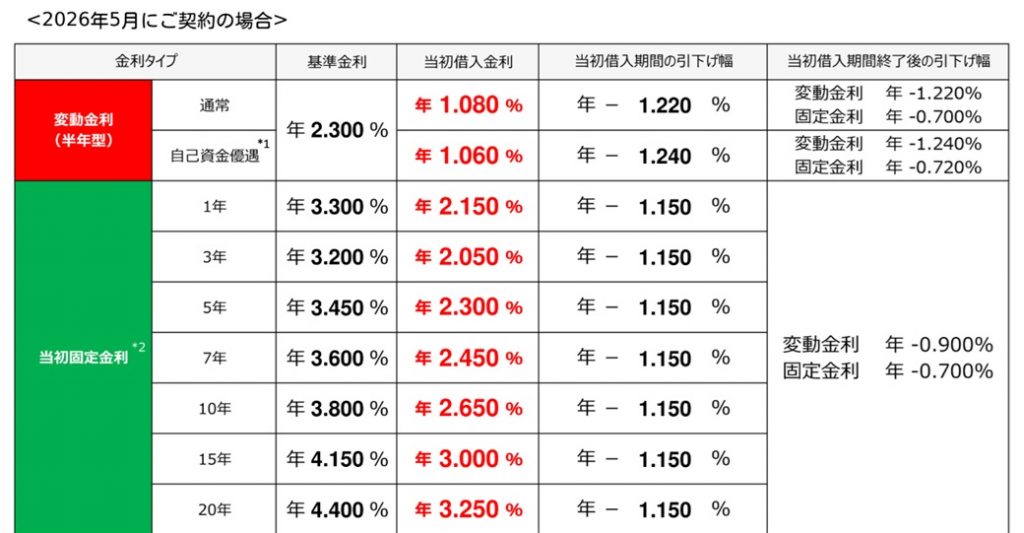

SBI新生銀行は、多くの銀行が2025年1月の政策金利の利上げにより、2025年4月から基準金利を0.25%変動金利を引き上げている中、引き上げを行っておりませんでした。しかし、2025年5月より引き上げを行い自己資金1割以上の方は変動金利0.66%、そうでない方は、変動金利0.68%が最優遇金利となりました。2026年5月からは、変動金利0.99%(自己資金1割以上-0.02%)となっています。

SBI新生銀行2025年5月金利 HPより

SBI新生銀行2025年5月金利 HPより

住宅ローン 金利優遇キャンペーン(変動金利0.59%)

SBI新生銀行HPより

SBI新生銀行HPより

2026年5月からのキャンペーンの大きな特徴は、諸費用ローンを利用したとしても0.99%(最優遇金利)が可能だということです。(返済比率ギリギリ等、審査スコアによっては最優遇金利が適用されないケースもあります。)

キャンペーン参加条件

キャンペーン利用の為には、以下の全ての条件を満たしている必要があります。

- 本審査後、住宅ローンの契約手続き内容の確認までに「SBIハイパー預金」を開設していること。

- ご契約時に「パワースマート住宅ローン(変動金利・半年型)」でお借り入れいただくこと。

「SBIハイパー預金」を開設いただいているお客さまが、「パワースマート住宅ローン(変動金利・半年型)」をお借り入れいただく場合、当初借入金利より年0.09%引き下げできます。

SBIハイパー預金のメリット

SBIグループでは、住信SBIネット銀行をドコモグループに売却したため、SBI証券とSBI新生銀行との連携を強めたい思惑があるため、SBIハイパー預金開設という低いハードルで金利を0.09%も引き下げるキャンペーンを行っていると推測されます。

メリットとするとSBI新生銀行のステップアッププログラム最上位であるダイヤモンドステージの円普通預金よりもおトクな金利でお預け入れできることになります。円普通預金と同様、元本保証、預金保険対象、利息は毎月入金となります。

また、SBI証券とSBI新生銀行の口座間の資金移動を自動化できます。SBIハイパー預金の残高はSBI証券の買付余力に自動反映されるため、入出金の操作は必要ありません。

そして、円普通預金からSBIハイパー預金に自動振替を設定すれば、投資・貯蓄用などお金の仕分けが可能になります。自動振替は毎日/毎週/毎月、と用途に合わせて選択可能です。

SBI新生銀行は、住信SBIネット銀行とどう違うのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

SBI新生銀行は、住信SBIネット銀行と同じくSBIホールディングスの子会社となっています。しかし、審査基準は違い全く別の銀行です。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同で出資するネット専業の銀行です。2023年3月に株式上場しており、その記念として、2023年4月~3大疾病50%が無料で付いて変動金利0.32%のキャンペーンを行っておりましたが、2025年1月の政策金利0.25%の引き上げで、2025年4月の変動金利は、0.698%(諸費用ローンあり)となっております。2023年10月から諸費用ローンを利用する場合、金利が上がるようになっておりましたが、2025年4月から融資率100%でも諸費用ローンを利用しても金利差がない状況になっています。住信SBIネット銀行は審査の通りやすさに関しては、シェア拡大に舵を切っている印象で審査を緩めている印象ですが、SBI新生銀行に関しても2023年8月以降以前の新生銀行の審査基準ではなく、住信SBIネット銀行に基準をよせつつあるため、SBI新生銀行の審査は以前と比較して緩くなっている印象です。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?厳しい?

住信SBIネット銀行とSBI新生銀行の違いとしては、住信SBIネット銀行は、定額型の手数料タイプはありません。住信SBIネット銀行の強みである「スゴ団信」では、通常の団体信用生命保険、全疾病保障に加えて、お借入時のご年齢が満40歳未満のお客さまに対して、3大疾病保障特約(50%)を基本付帯つまり無料で提供していますが、SBI新生銀行では、無料付帯(金利上乗せなし)はありません。ガン団信が付帯可能ですが、金利が0.1%上乗せとなります。

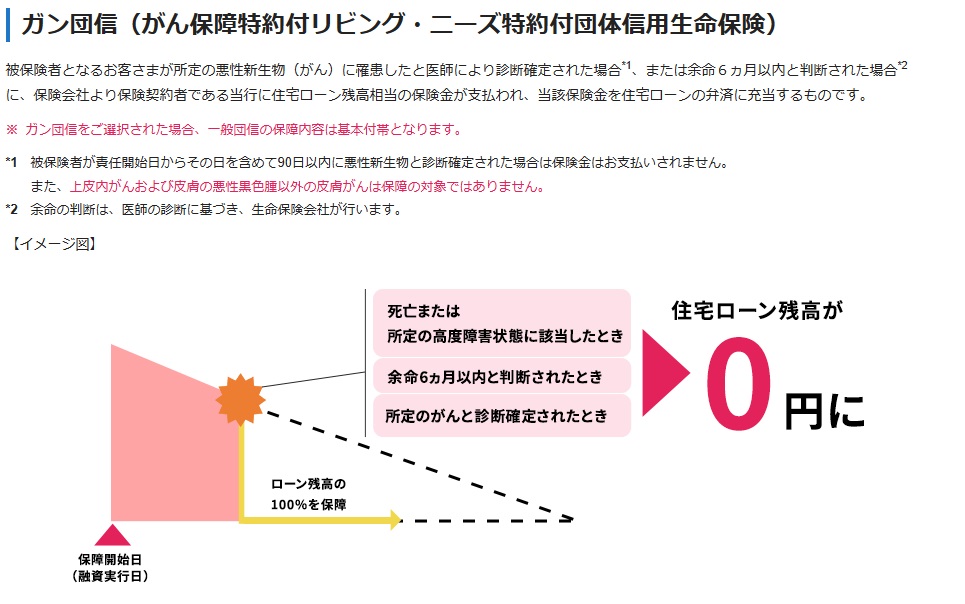

SBI新生銀行のガン団信の仕組みと特徴

SBI新生銀行HPより

SBI新生銀行HPより

被保険者となるお客様が所定の悪性新生物(がん)に罹患したと医師により診断確定された場合、または余命6ヵ月以内と判断された場合に、保険会社より保険契約者である当行に住宅ローン残高相当の保険金が支払われ、当該保険金を住宅ローンの弁済に充当され、ローンの残債が0円になります。ガン団信をご選択された場合、一般団信の保障内容は基本付帯となります。

住信SBIネット銀行は、SBI生命ですが、SBI新生銀行は、第一生命を利用しており、保険会社は違っています。個人的な感覚として、SBI生命より、第一生命の方が、審査は緩い印象はもっています。

注意点とすると、SBI新生銀行のガン団信は、年齢が20~49歳までとなっています。50歳未満となりますので、他の銀行と同じような基準となっています。

SBI新生銀行のグループ会社の住信SBIネット銀行では全疾病保障が、65歳まで入れます。他の銀行の疾病保障は、45歳から50歳未満のところが一般的です。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?厳しい?

SBI新生銀行HPより

SBI新生銀行HPより

ガン団信に加入するかどうかは価値観によりますが、男性の場合、がんで亡くなる方は多いものの罹患する確率が高くなるのは、ローンの残債がほとんどなくなったあるいは少なくなったころで、場合によっては、罹患するころには、ローンは完済してしまっているかもしれません。男性の場合、現役でバリバリ働いている30代、40代のころは、がんの罹患率は、低く、やっかいながんになるのは、70代に入ってから増えていきます。そう考えた場合、金利上乗せ分をつもり貯金して、繰り上げ返済に回した方がいい可能性があります。

住宅ローンのガン団信は、医療保険のがん保険と比較すると、金額的には割安感があります。しかし、目的が違い、医療保険は、入院等のリスクをカバーします。

また、SBI新生銀行は、ガン団信しかなく、3大疾病がありません。3大疾病等の手厚い団信を望む場合、SBI新生銀行より他の銀行が選択肢に入ってくると思います。

SBI新生銀行の住宅ローン審査基準緩くなった?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

2023年1月SBI新生銀行と名前が変わり、2023年8月頃から審査が緩められています。担保評価についてはリノベーション物件は、担保評価はどの銀行でも特に厳しい傾向がありますが、少し改善されている印象があります。

また、新生銀行時代は返済比率についても、300万円以上400万円未満の場合、返済負担率が20%とかなり厳しめで、400万円以上35%となっていましたが、SBI新生銀行になって年収に関係なく返済比率40%とかなり緩和されています。以前は、800万円以上が40%だったことを考えるとかなり緩和された印象です。

担保評価が緩くなったということは、諸費用ローンも通りやすくなっていると考えられます。競合でもありグループ会社でもある住信SBIネット銀行では、諸費用ローンを利用すると金利が上昇しますが、現時点では、SBI新生銀行では2024年4月の現時点で上昇する仕組みにはなっていません。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

SBI新生銀行の住宅ローン審査期間(事前・本審査)

SBI新生銀行の事前審査のスピードは、住信SBIネット銀行と同じくらいで、1週間くらいかかります。月曜日の午前中審査を出すと金曜日の午後に結果がでるような感じです。

住信SBIネット銀行ではネット経由の場合、審査がスゴク遅く、実際、公式サイトにも新規で45日以上、とあるように契約から決済まで1か月半くらいかかります。しかし、銀行代理業者を通して当社窓口の場合は、1ヶ月くらいが目安です。

本審査でのスピードが住信SBIネット銀行との違いで、本審査にスピード感がないため、契約から決済まで1ヶ月半は必要になります。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン)住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】 金利・手数料は?がん特約は?

SBI新生銀行の 【審査金利】は?

審査金利は3%です。(2025年4月現在変更なし)

どの金融機関も、だいたい3%前後なので、一般的な審査金利です。

審査金利は、住信SBIネット銀行と違います。住信SBIネット銀行の基準は三井住友信託銀行の審査基準と類似しています。

3%で100万円を35年借りた場合の毎月の支払いは、3848円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。3%前後で審査する銀行が多いので、この数字は覚えておいてもいいと思います。あるいはざっくり借り入れ可能額を計算したいだけなら4000円で計算してもいいかもしれません。

SBI新生銀行の 【返済比率】は厳しいのか?

300万円以上400万円未満 → 40%

400万円以上 → 40%

勤務先・年収等の属性がいい場合、返済比率は40%までみることができる銀行が一般的には多いです。表面的には、返済比率40%となってはいますが、あくまでも入り口では断らないということであり、審査が通るということを保証するものではないので注意が必要です。この40%の返済比率は、少しでも超えるとダメです。

年収倍率では8.5倍くらいまでが目安です。ギリギリのラインの場合、金利上乗せされる可能性があることに注意が必要です。+0.15%まで上乗せの可能性があります。

2023年8月以降、返済比率がかなり緩められました。特に影響があったのは、年収800万円以下の方です。以前は、300万円台の場合、返済比率20%まで、400万円~800万円未満の場合、35%以下が条件でしたが、一律返済比率40%に緩められています。年収400万円を下回る方は、審査の通りやすさの観点からSBI新生銀行はかなりおススメとなります。通常、多くの銀行では、年収が400万円に届かない場合、返済比率を30%くらいにしていることが多いです。

借り入れ可能額の計算の仕方は?

審査金利と返済比率の基準がわかれば、簡単に計算できます。

まず年間の可能な返済額を計算します。(年収500万円のケース)

税込年収 × 返済負担率(%) = 住宅ローンの年間返済可能額(円)

返済比率が40%の場合、500万円×40%=200万円

年間200万円つまり毎月16.6万円まで支払い可能と審査します。ここで重要なポイントは、実際の貸し出しの金利で計算するのではなく、少し高めの金利つまり審査金利で審査します。審査金利は、3%前後で返済比率を計算する銀行が多くSBI新生銀行は、3%なので、100万円あたりの毎月の返済額は、3848円となります。審査金利・返済比率は、それぞれ銀行によって違います。

最大融資可能額=住宅ローンの年間返済可能額(円) ÷ 12(ヶ月) ÷ 審査金利での100万円あたりの月返済額(円) × 100万円

そうすると、16.6万円÷3848円×100万円=約4313万円まで理論的には借り入れが可能になります。

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!

正社員以外でも債務者として借入申込が可能?

派遣社員やパートで働いている場合、 主債務者としてお申し込みいただけません。

お申込人は前年度税込年収が300万円以上の正社員または契約社員であることが必要です。 また、年収が夫婦合算で300万円 以上でも取り扱い不可となります。 お申込人の単独の年収が300万円以上であることが必要です。

正社員ではなく契約社員であっても前年度の収入が300万円以上であればお申し込みが可能です。

住宅ローンの借入申込ができる方の審査基準として、「雇用形態による制限」が厳しい金融機関の場合、正社員のみとなりますが、派遣社員は不可ですが、契約社員でも申し込みは可能です。

契約社員の場合、雇用の継続性を重視するため、雇用契約書が審査で必要になります。自動で更新できるような内容が必要となります。その場合、半年以上でも審査は可能ですが、なかなか厳しい結果になる可能性は高いです。

できれば、3年以上で、雇用契約書が必要になり、継続性があるかどうかがポイントになります。

自営業・経営者の場合は、自己資金2割~3割は最低限必要になります。自営業・経営者には厳しい銀行のイメージがあります。

関連記事:新築戸建て建売購入時に、仲介手数料無料の不動産会社だと落とし穴あるのか?

SBI新生銀行の 【収入合算】の条件は厳しいのか?

収入合算は、借り入れ額を増やすための手段として利用いただけます。 連帯債務型は利用できません。連帯保証かペアローンの選択肢となります。収入合算者の条件として年収は200万円以上が条件となります。

収入を合算する方について前年度の税込年収が200万円以上であれば、 パートや派遣でも大丈夫です。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

収入合算者が産休・育休中は、産休前のフルで働いていた源泉徴収の金額を合算することが原則可能です。例外もございますので、一度ご相談下さい。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点

SBI新生銀行の 【実質金利】(最大金利優遇後)はお得?

定率型の2026年5月の金利

変動金利 1.08%→0.99%(融資手数料型) 0.97%(自己資金1割)(キャンペーン期間中のみ)

2025年1月の政策金利の引き上げにより基準金利上昇後、2025年4月は自己資金1割で0.41%が最優遇金利となっており、通常の金利は0.43%でした。2025年4月は、金利が据え置かれておりましたが、5月から0.68%に引き上げられました。2026年5月には、キャンペーン金利として0.99%に引き上げられました。

関連記事:住宅ローンの保証料型と事務手数料型の違いとは?

競合する同じグループの住信SBIネット銀行では2026年4月には、変動金利0.95%(銀行代理経由・ZEH以上)なっております。ただし、3大疾病50%が無料付帯していることを考えると、団信の金利的価値を考えると実質金利は0.85%くらいになるので、金利的には、担保物件がZEH水準以上であれば住信SBIネット銀行の方がお得になります。住信SBIネット銀行の審査基準や金利・団信については下記をご参照下さい。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

住信SBIネット銀行の方であれば当社窓口で、審査した場合、契約から決済まで1か月くらいで可能です。ネット経由で、申し込みすると1か月半くらい決済までかかります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】

関連記事:関西みらい銀行の住宅ローンの審査基準【徹底解説】

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】

関連記事:池田泉州銀行 住宅ローンの審査基準【徹底解説】

<ZEH住宅限定>住宅ローン金利優遇プログラム

プログラム概要

ZEH基準(※1)を満たした住宅をご購入されたお客さまが、パワースマート住宅ローンを新規にお借り入れいただいた場合、当初借入金利から年0.01%引き下げます。

※1)本プログラムの対象となるZEH区分

戸建:ZEH、ZEH+、Nearly ZEH、Nearly ZEH+、ZEH Oriented

マンション:ZEH-M、Nearly ZEH-M、ZEH-M Ready、ZEH-M Oriented

- 変動金利(半年型)を選択された場合は、金利タイプの変更がなければ、当初借入金利適用期間終了後も基準金利からの引下幅を年0.01%優遇します。

- 当初固定金利を選択された場合は、当初借入金利適用期間終了後、変動金利(半年型)を選択された場合のみ、基準金利からの引下幅を年0.01%優遇します。

- 長期固定金利をご選択された場合は完済まで年0.01%優遇します。

定額型の金利(廃止されました)

2024年10月に定額型の金利が廃止されました。定率型よりも金利が高く、近い将来まとまったお金が入ってくる予定で、ローン控除での節税にもあまり興味がない方がターゲットでしたが、おそらく利用する方がほとんどいなかったため廃止されたと思われます。

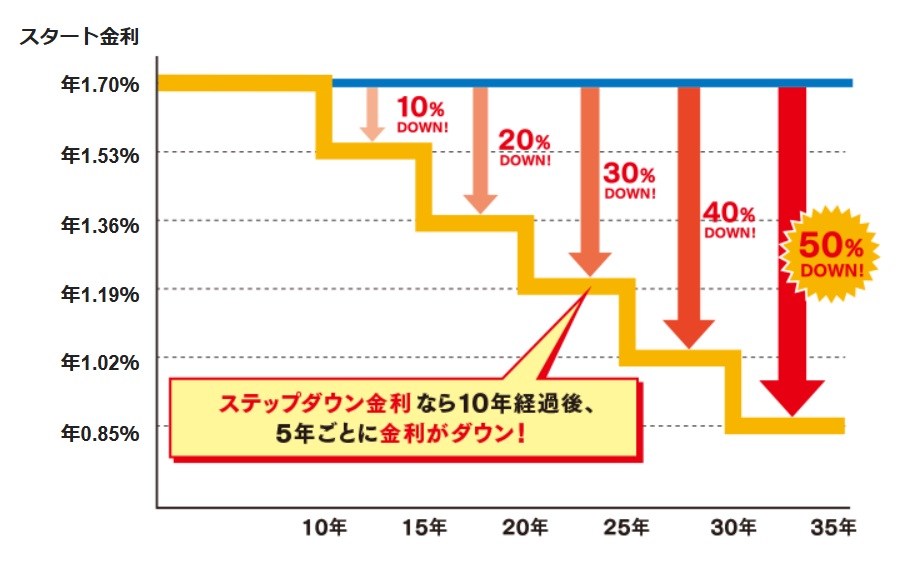

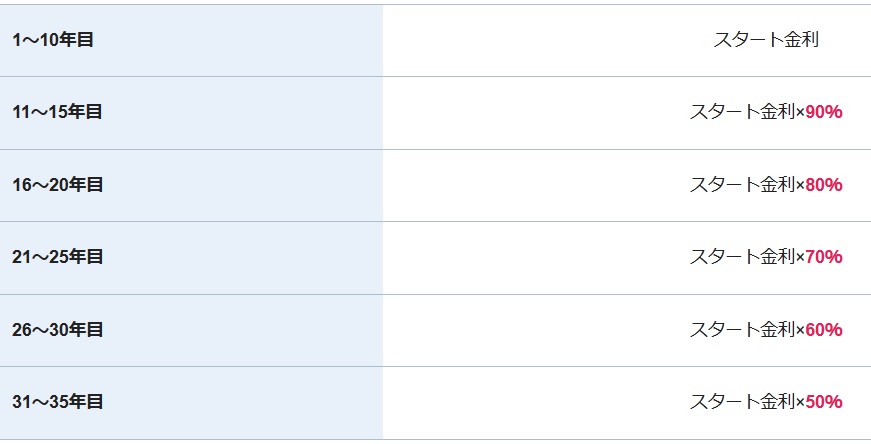

SBI新生銀行にはステップダウン金利があった

SBI新生銀行HPより

SBI新生銀行HPより

SBI新生銀行では、ステップダウン金利を利用することもでき、お借り入れから10年経過後、一定期間を経るごとに適用金利が下がります。 借入期間に応じて、25年・30年・35年のいずれか一つをご選択することになります。変動金利は金利が低いので魅力的だが、マーケット金利の上昇が不安という方をターゲットにしていますが、個人的な感想としてあまりメリットを感じません。

SBI新生銀行HPより

SBI新生銀行HPより

関連記事:住宅ローン返済中に転勤!賃貸に出すときの注意点

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利(基準金利)に注意して、見ておく必要があります。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

頭金1割入れると金利優遇がある

SBI新生銀行HPより2025年4月

SBI新生銀行HPより2025年4月

自己資金10%以上の場合、借入金利を年0.02%優遇 があります。つまり、借入金額が、購入される物件の購入価格(諸費用除く)の合計額に対し、90%以内のお客さまが対象となります。頭金1割が必要です。加えて諸費用も現金で出す必要があります。しかし、 なお、当初借入期間終了後も基準金利からの引き下げ幅の優遇が継続します。

関連記事:住宅ローンで頭金0円のフルローンを組む落とし穴!メリット・デメリットと後悔する3つのリスク

SBI新生銀行の 【基準金利】は?

この金利から優遇金利分が引かれて実行金利となります。

変動金利 1.55%→1.7%→2.3%

SBI新生銀行HPより

SBI新生銀行HPより

借入後は、引き下げ幅は同じなので、基準金利が高くなるか低くなるかで実際の金利が動きます。

関連記事:住宅ローンの「金利優遇制度」の落とし穴!金利優遇の条件とは?当初優遇タイプの落とし穴とは?

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

SBI新生銀行の 【銀行手数料】は高いのか?

SBI新生銀行HPより

SBI新生銀行HPより

事務手数料型のみとなります。保証料型はありません。

融資金額×2.2%となります。(税込)

融資事務手数料は、安いとはいえませんが、他のネット銀行のauじぶん銀行等と同じ水準です。

事務手数料は、定額型をご選択された場合55,000円(消費税込み)、定率型をご選択された場合、借入金額に対して2.2%(消費税込み)を乗じた金額となります。(2024年10月に定額型が廃止されています。)

電子契約サービスをご利用の場合、印紙税は不要ですが、別途電子契約利用手数料5,500円(消費税込み)がかかります。尚、住信SBIネット銀行では、電子契約利用手数料は、発生しません。

関連記事:住宅ローン 夫が借入不可 奥さんの単独名義でローンは組めるの?

クレジットで延滞があった場合はこちら

SBI新生銀行は【諸費用ローン】を組むことができるのか?

諸費用ローンを組むことは可能です。スコア次第で、0.1%~0.15%の金利上乗せがあるので注意が必要です。最大0.15%金利上乗せとなります。

一般的に、住宅ローン借入時に、諸費用まで合わせて借入できる銀行は多いですが、諸費用の借入が可能な場合でも、住宅ローンとは別に諸費用ローンでの借入となり、高めの金利になることが多いです。同じSBIグループの住信SBIネット銀行でも2023年10月から諸費用ローンを利用する場合、審査次第ではなく入り口から金利差をつけています。

諸費用ローンを利用したとしても、SBI新生銀行では住宅購入資金+諸費用を1本の住宅ローンで借入でき、auじぶん銀行のように諸費用ローンがあるときの審査のように厳しくはない印象です。

抵当権設定が1本でいける場合、2本の抵当権設定よりも登記費用が安くなります。

SBI新生銀行の 【最低必要勤続年数】は?

転職したばかりでも、住宅ローンの申し込みは可能です。 しかし、申込書にて転職歴をご記入が必要となります。 基本は、少なくとも半年以上できれば、1年以上欲しいところです。

雇用の継続性をきっちりとみていきますので、できるだけ長い方が審査の承認の可能性が高くなります。

勤続年数が短い場合、給与明細とボーナス明細をご用意ください。勤務先の内容がいい場合、審査が通る可能性もありますので、お気軽にご相談ください。

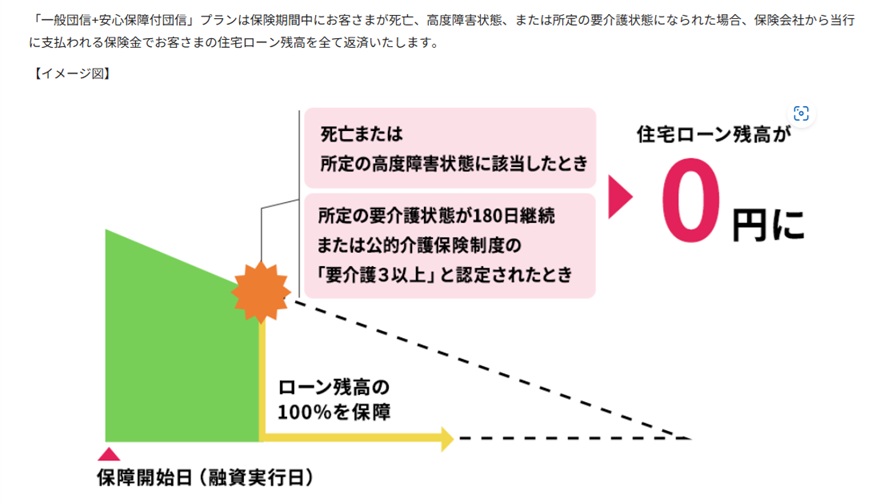

安心保障付き団信が無料付帯

SBI新生銀行HPより2025年4月

SBI新生銀行HPより2025年4月

「一般団信+安心保障付団信」プランは保険期間中にお客様が死亡、高度障害状態、または所定の要介護状態になられた場合、保険会社から当行に支払われる保険金でお客さまの住宅ローン残高を全て返済されるつまり残債がチャラになる団信がついています。

死亡保障や高度障害での保障は、どの銀行でも無料付帯していますが、SBI新生銀行では、所定の要介護状態が180日継続したとき、または、公的介護保険制度の要介護3以上に認定されたとき、住宅ローンの残債は完済されます。

病気やケガなど原因は問わないのが特徴です。そのため、不慮の事故で所定の介護状態となれば、保険が適用されます。

SBI新生銀行住宅ローンに隠された落とし穴3つ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

SBI新生銀行の住宅ローンは、低金利でローンが組めたり、電子契約で印紙代などの手続きにかかる費用が0円になる等メリットがあります。

しかし、魅力的なサービスの裏に、SBI新生銀行特有のデメリットとも呼べる落とし穴があるので注意が必要です 。

- 変動金利の金利上昇リスク

- 定額型は手数料は安いが金利が高い

- 契約~決済まで時間がかかる

ここでは、SBI新生銀行住宅ローンの落とし穴(デメリット)について解説していきます。

変動金利の金利上昇リスク

SBI新生銀行住宅ローンの変動金利には、5年ルールや125%ルールが適用されません。類似の銀行としてはソニー銀行・PayPay銀行で、同じように適用されません。

5年ルールとは、金利が上昇した場合でも5年間は月々の返済負担が変わらないことになっています。また、5年経過後の6年目以降でも従来の返済額の125%までの金額しか支払いは上がらないというのが125%ルールです。支払い額の中の利息と元本の内訳を調整することにより、返済額を押さえ込んでいます。

5年ルールや125%ルールが適用されない場合は、変動金利が急上昇した際、返済額が大幅に増加するリスクがあります。しかし、現実的な観点から考えると、バブル期のように相当金利が上がらないと、5年ルール・125%ルールを超え続けていかないので緩いルールではあるので、あってもなくてもそれほどリスクは変わらないといえますが、心理的なところではあった方が安心するかもしれません。

定額型は事務手数料が低いが金利が高い(サービス終了)

SBI新生銀行HPより

SBI新生銀行HPより

SBI新生銀行住宅ローンは低金利が魅力な金利ですが、借入金額に対して2.2%の事務手数料がかかります。これは他の銀行と同じ水準です。もっと安くと考えると定額型に目が行きますが、2025年4月現在廃止されており、確かに事務手数料は安いですが、金利が高かったです。まとまったお金が近い将来入ってくる見込みがあり、ローン控除もあまり意識しておらず、早い段階で繰り上げ返済するのであればメリットがあります。最終的には、2024年10月利用者がほとんどないため廃止されました。

契約から決済まで時間がかかる

SBI新生銀行の一番のデメリットは、契約から決済まで審査に時間がかかるということです。契約から決済まで1ヶ月半くらいをみておく必要があります。融資条件を確定させ金消契約まで最短でも3営業日、決済と金消は4営業日以上あける必要があります。

本審査は、会社員の方で、イレギュラーなケースではない場合、10営業日くらいが目安です。契約社員の方や、永住権のない外国人の方等イレギュラーなケースの場合、もう少し時間がかかります。決済時の振り込みは、3本までとなります。

審査基準は厳しめだったが2023年8月から緩められている

新生銀行時代は他の金融機関に比べて、住宅ローンの審査がやや厳しい印象がありました。年収300万円以上については、特別厳しいという印象はありませんが、以前の返済比率では400万円未満の場合、20%となっておりましたのでかなり厳しい印象です。多くの銀行では、300万円台では、30%くらいに設定しているところが多いと思います。現在返済比率が40%に緩められているので審査基準においては使いやすい銀行になりました。

また、収入合算においては地銀の場合、アルバイトでも収入合算できるところが多いため、雇用形態を問わずアルバイトでもOKとはいえ200万円以上が条件となるとアルバイトやパートでは現実的には難しいといえます。

また、どの銀行でも同じですが安定継続して収入があることが求められるため、派遣社員や契約社員や自営業者の場合は審査が厳しくなります。

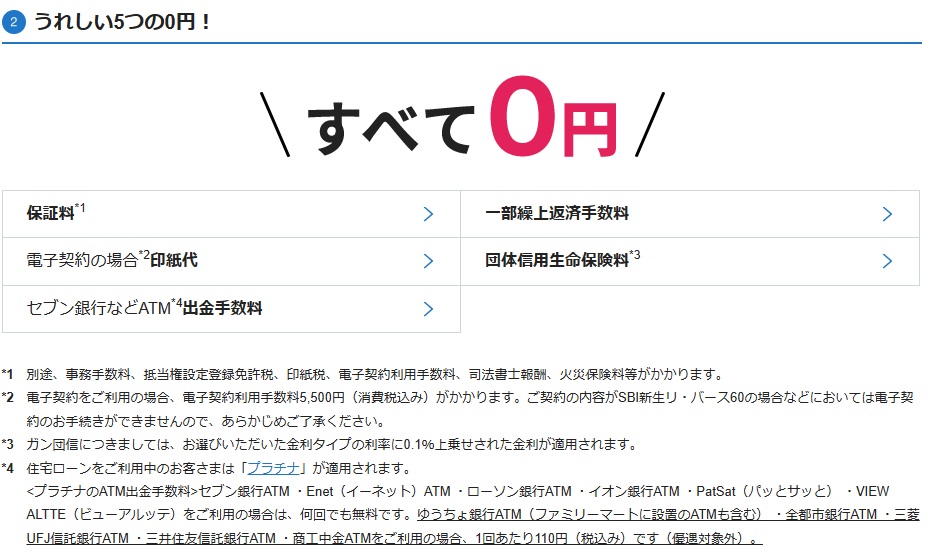

保証料・繰り上げ返済手数料が無料

SBI新生銀行HPより

SBI新生銀行HPより

住宅ローンをご利用する方は、「プラチナ」が適用されます。

<プラチナのATM出金手数料>セブン銀行ATM ・Enet(イーネット)ATM ・ローソン銀行ATM ・イオン銀行ATM ・PatSat(パッとサッと) ・VIEW ALTTE(ビューアルッテ)をご利用の場合は、何回でも無料です。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む) ・全都市銀行ATM ・三菱UFJ信託銀行ATM ・三井住友信託銀行ATM ・商工中金ATMをご利用の場合、1回あたり110円(税込み)です(優遇対象外)。

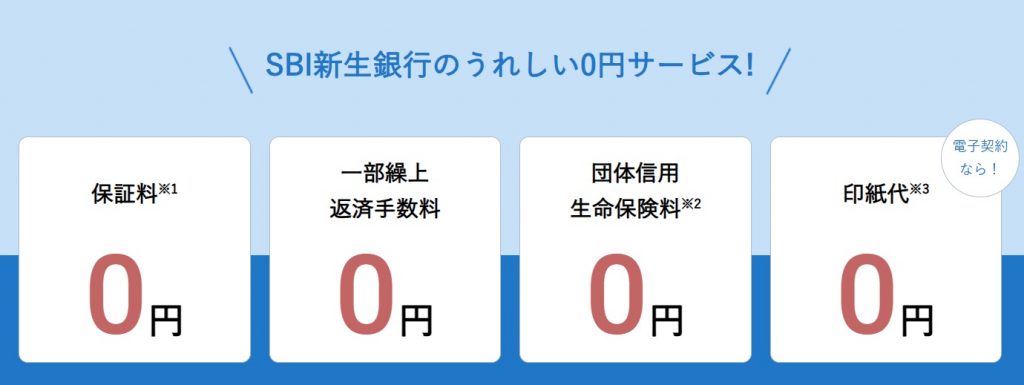

SBI新生銀行の住宅ローンのメリットに保証料0円・繰り上げ返済手数料0円というメリットがあります。

住宅ローン借入時の保証料0円

一部繰り上げ返済手数料0円

SBI新生銀行は、保証会社を利用する必要がないのは大きな特徴です。

一般的な銀行の住宅ローンでは、保証会社の審査を受け、保証会社が連帯保証人になってくれることで住宅ローンの借入をするのですが、保証会社は利用しないため保証料は0円です。

インターネットによる他行宛て振込手数料は、月10回まで無料です。

SBI新生銀行では、保証型ではなく融資事務手数料型でしか融資しませんが、保証型で必要な保証料が要らない代わりに、融資事務手数料がかかります。この融資事務手数料が、保証料と同じくらいの金額に設定されているので、実際は、諸費用がスゴク安くなるというわけではありません。

また、融資手数料型のデメリットとして、繰り上げ返済しても戻ってこないという点にあります。保証型の場合、振り上げ返済をするとその分の保証料が、手数料を差し引かれて、戻ってきます。しかし手数料型の方が金利が低いため、保証型を利用する方はほとんどいません。ローンを組む期間が短い場合のみ、保証型も一度、検討してみる価値が生まれます。

SBI新生銀行は審査次第で金利が変動する銀行!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

SBI新生銀行では、審査結果次第で金利が年0.1%~0.15%上乗せする方式を採用されています。住宅ローンで審査のスコアの結果で金利を上乗せしていきます。

以前、同じSBIグループの住信SBIネット銀行でも、ネット銀行ではめずらしく審査次第で、0.1%~0.3%高くなるシステムを採用していましたが、2024年現在ではそうなった経験がないため、なくなっているのではないかと思います。

SBI新生銀行はワイド団信は取り扱いできるのか

ワイド団信の取り扱いはできません。

ワイド団信の取り扱いは、銀行が限られております。イオン銀行・ソニー銀行・auじぶん銀行・りそな銀行等では取り扱いが可能です。

一般的には、金利上乗せが0.2%~0.3%となります。

団信の加入条件を緩和したワイド団信は、取り扱える金融機関は限られていますが、同じSBIグループの競合である住信SBIネット銀行ではワイド団信は取り扱いは可能です。 金利が0.3%上乗せされます。通常の団信が謝絶された場合、自動でワイド団信に移行されます。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

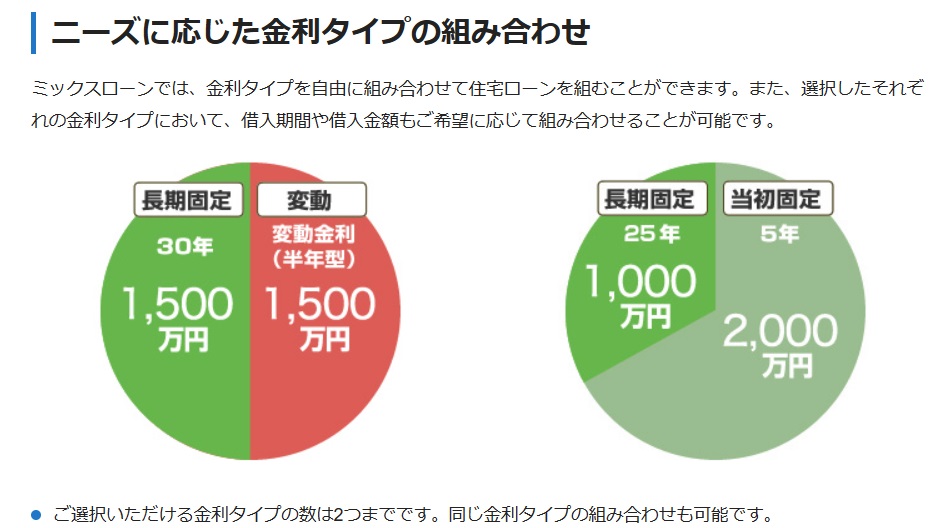

SBI新生銀行はミックス返済可能な銀行か?

SBI新生銀行HPより

SBI新生銀行HPより

SBI新生銀行は、ミックスローンが可能で、金利タイプを自由に組み合わせて住宅ローンを組むことができます。また、選択したそれぞれの金利タイプにおいて、借入期間や借入金額もご希望に応じて組み合わせることが可能です。ご選択いただける金利タイプの数は2つまでで、同じ金利タイプの組み合わせも可能です。

SBI新生銀行は、固定金利が比較的安いので、ミックス返済を希望する方にとっては選択肢が広がりありがたいと思います。

旧耐震のマンションの取り扱いは可能?

SBI新生銀行は、旧耐震のマンションの取り扱いは可能です。どの銀行も同じですが担保評価がでにくい古いマンションは減額もしくは否決されやすくなります。銀行によっては、旧耐震のマンションの取り扱いをしていない銀行もあります。また、住宅ローンの期間についても築65年までとかそのようなルールはありません。

中古住宅を購入する場合、特に注意すべき点があります。増築していていたりもしくは違法建築で、建ぺい率・容積率オーバーしている物件の取り扱いに注意が必要です。建蔽率・容積率が少しでもオーバーしている場合、取り扱い不可となります。また、担保評価をするときに現地確認をしますので、越境がある物件の取り扱いにもかなり注意が必要です。前面道路が43条の物件は、条件が揃えば担保適格と判断されます。

関連記事:隣地が越境している場合、住宅ローンが取り扱えないことも!将来撤去の覚書が必要!

関連記事:中古マンションの築年数は築何年が買い時?資産価値・寿命・耐震性から解説

永住権がなくても申し込みができる

一般的に主債務者は、永住権があることが絶対条件となります。SBI新生銀行では、永住権がない外国人の方でもお申し込みが可能です。

ただし、配偶者の方が、日本国籍または永住権を所有して、連帯保証人となることが条件となります。

買い替えは「買い先行」に対応で使いやすい

買い替えの「買い先行」で、一時的にダブルローンを組むケースの場合、非常に利用しやすい銀行です。住信SBIネット銀行と同じような審査の方法を取っており、既存の住宅ローンを審査金利で引き直して審査するといったことをしません。

既存の住宅ローンについては、現在の支払で返済比率を計算することができるため、ダブルローンでも返済比率が収まりやすいというメリットがあります。

SBI新生銀行の本審査に必要なもの

※本審査のタイミングで、印鑑証明は必要ありません。

住民票(家族全員分) 1通

課税証明書または、住民税決定通知書(去年分) 1通

会社代表者の方は直近2年分の決算報告書で可能です。多くの銀行では3期分必要です。

本審査で、実印は必要ありません。

本審査から決済までに必要な枚数まとめ

1.住民票2通(本審査と登記用)

2.印鑑証明書1通(決済時登記用として必要)

3.課税証明書または住民税決定通知書1通(本審査時必要)

SBI新生銀行の住宅ローン相談受付中

最終的な金利については、属性(勤務先・勤続年数・年収等)によって決まります。関西みらい銀行・三菱UFJ銀行の最優遇金利が変動金利0.595%と他の銀行より最優遇金利という点ではリードしていますが、属性によって他の銀行の方がいい金利になる可能性が十分あります。勤務先が上場しているしていない・会社の規模(従業員数・売上等)・諸費用ローン利用するかしないか・自己資金・返済比率・勤続年数等のバランスをみてどの銀行であれば、一番低い金利に着地する可能性があるのか・審査承認を得れるのかを経験上から判断してご提案させていただきます。 お気軽にアーバンサイエンスまでご相談下さい。

当社では、SBI新生銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、SBI新生銀行・住信SBIネット銀行が有力候補の一つとしてお考えの方は、お気軽にご相談下さい。大阪・兵庫・関西エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

SBI新生銀行HPより

SBI新生銀行HPより

SBI新生銀行公式HPはこちら

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/