フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

住宅ローン【フラット35】

住宅ローン【フラット35】

2019.02.03

フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

フラット35は、審査が緩めで固定金利としては低めの金利水準で魅力的な金融機関です。他の金融機関と比較するとかなり審査は緩めです。フラット35が通らなければ、他に選択肢がないというケースも多いかもしれません。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。フラットは、人物より物件の担保評価を重視する傾向があるので、物件選びは重要で、自己資金の割合が多いほど審査に通過する確率が上がります。

そもそもフラット35とは?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

一言でいいますと、フラット35ととは住宅金融支援機構が提供を行っている住宅ローンの名称です。信用金庫や銀行とは異なり、国民の住宅購入を支援する大義名分がある住宅ローンなので、基本的には利潤の追求を目的としていません。そのために金利もそれほど高くなく、融資を受けるための基準も一般的な金融機関と比較するとかなり緩い審査基準となっています。

そして“フラット35”の名前のとおりに長期の住宅ローン期間の金利が一定であり、35年間長期の固定金利になっています。長期の固定金利なので、変動金利と比較してしまうと高く見えますが、35年固定の商品としては比較的割安でお得な商品です。

フラット35は、旧住宅金融公庫(財務省管轄)の業務を引き継いだ住宅金融支援機構が、民間の金融機関と提携して融資をしております。フラット35を申し込む窓口は、住宅金融支援機構ではなく、提携している窓口の民間の金融機関に申し込むこととなり、窓口によって金利や手数料が違います。 フラットの商品を積極的に取り扱う金融機関とそうでない金融機関があります。

フラット35は、全期間固定金利であることが特徴で、かなり大きな特徴は、一般の金融機関では団体生命保険加入が絶対条件となっていますが、団体生命保険を切り離して利用できる(切り離すと金利が安くなる)ことから、健康リスクがある方でも申し込むことができます。

一般の金融機関では、自営業の場合、審査がかなり厳しくなりますが、フラット35の場合、基準にのりさえすれば、承認を勝ち取ることができる貴重な金融機関です。

フラット35は定めた技術基準をクリアした物件しかダメ

借入対象物件が住宅金融支援機構の定めた技術基準をクリアしていない フラット35の借入対象物件は、戸建とマンションそれぞれ基準項目を内容が細かく設定されています。フラット利用の際には第三者である適合証明検査機関または適合証明技術者が物件の調査を行っており、適合証明書が取得できないとフラット35を利用できません。

長期金利35年固定・最安値の金利を提供

フラット35HPより

フラット35HPより

政府系の金融機関ということもあり、民間の金融機関の長期金利と比較すると2025年現在では格安の金利で提供されています。多くの民間の銀行では、35年固定は3%前後になっているにもかかわらず、フラット35では融資割合が9割以下の場合、2%以下の金利で提供されています。

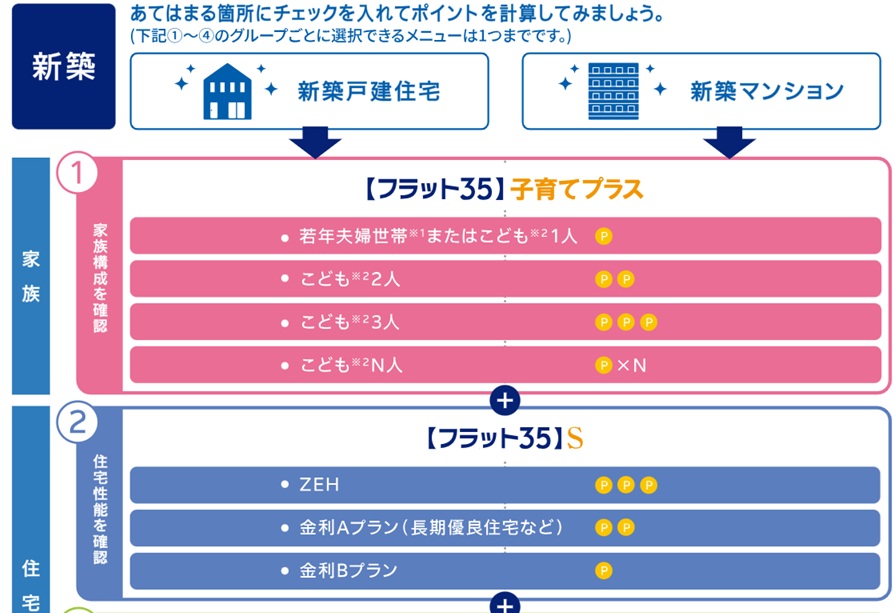

さらに、家族構成と建て方に合わせた組合せで金利を引下げがあります。ポイント制になっており子育てプラスというのがあり、子供が2人であれば2ポイント分の金利引き下げがあります。★1ポイント5年間0.25%の金利引き下げがあり、民間の金融機関の中途半端な10年固定とかよりよっぽどメリットのある商品となっております。

フラット35子育てプラスとフラット35Sのポイント

フラット35子育てプラスとフラット35Sのポイント

子育てプラスとフラット35Sをダブルでポイントを稼ぐだけで、5年間4ポイントつまり1%もの金利を引き下げることができる可能性があります。固定金利は、変動金利よりも先に動くため、とりあえず変動金利で組んで、あとで固定金利に変えたいとなった場合、手遅れとなります。

1ポイント0.25%5年間金利引き下げ

1ポイント0.25%5年間金利引き下げ

逆に言うと変動金利の未来の金利を知りたければ、固定金利を見ればわかります。現在じわりじわり固定金利は上昇していますので、もし固定金利で安心が欲しい方にとっては、このバーゲンセール中のフラット35をオススメします。

フラット35利用可能物件とは

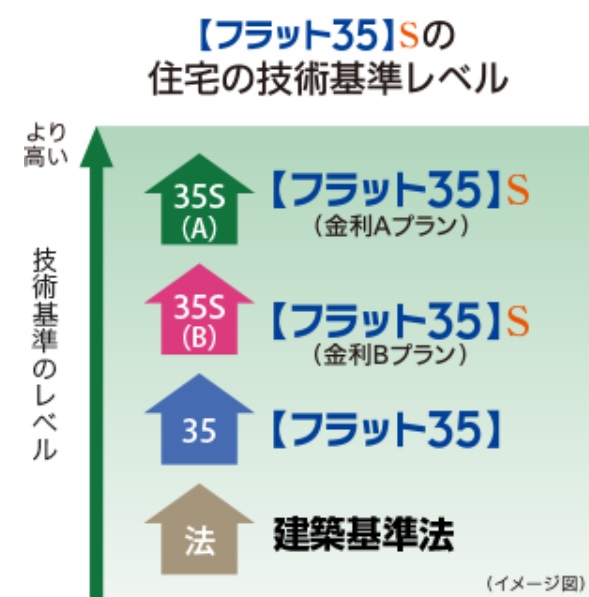

●フラット35S利用可能物件とは?

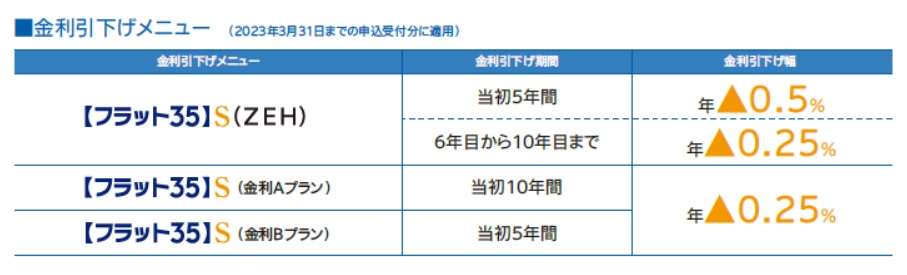

フラット35の技術基準に加え、耐震性、省エネルギー性などに優れた住宅を取得する場合に、一定期間フラット35の金利を引き下げてくれるのが「フラット35S」です。フラット35Sには「金利Aプラン」と「金利Bプラン」があります。

例えば、耐震等級3の住宅であれば「金利Aプラン」の利用ができ、耐震等級2以上の住宅であれば「金利Bプラン」が利用できるというように、建物の技術基準をどこまで満たしているかによって利用できるプランが異なります。

「金利Aプラン」の金利は当初10年間、フラット35の金利から0.25%引き下げ、「金利Bプラン」の金利は当初5年間0.25%の引き下げになります。

フラット35の住宅ローンの審査基準

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。窓口は複数の金融機関があります。

又、フラット35は、「買取型」と「保証型」があります!他の金融機関と比較すると、属性(勤務先・勤続年数・年収等)の基準は緩めに設定されておりますが、そのかわり担保物件を厳しめにしている傾向があります。そのため、フラット35を利用するためには、適合証明書が取得できる物件であることが絶対条件となります。中古物件では、建ぺい率や容積率がオーバーしている等違法建築物件が多く存在しますが、そういった物件は、フラット35での取り扱いができません。また、属性が弱い場合、物件の担保力でカバーできるケースがありますので、フラット35ではなくフラット35Sが対応している物件を狙っていく等の対策が大切です。

また、個人信用情報の借り入れの延滞に関しては、他の金融機関と比較して緩めの印象がありますが、異動情報がついてしまっている場合、確実に否決されます。後述の親子リレーローンは、フラット35の代名詞的なポジションになるので知っておくと欲しい物件を購入するための大きな武器になる可能性があります。

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

ほとんどの商品はフラット35の買取型のフラット35です。また、 後述でお話ししますが、最終的に審査がOKかどうかは、住宅金融支援機構が判断しますが、窓口の金融機関でも判断される為、審査を通過するためには窓口の金融機関選びはかなり重要です。

年収が400万円以上の場合、年収の9倍以上の借り入れが可能になる!

年収が400万円あるかないかで、審査が全然違います。

フラット35の特徴・メリットとは

①全期間固定で安心

②フラット35S利用の場合、金利が安い

③保証料は無料

④3大疾病付き団信あり

⑤夫婦連生団信あり

⑥親子リレーローンが利用できる

⑦団体生命保険に加入できなくても利用できる(団信を切り離せる)

①全期間固定金利で安心できる。

融資実行した月の金利が最後まで適用され、毎月の返済額が完済まで変わらないため、生涯にわたって返済計画が立てやすく、安心が手に入ります。

②フラット35Sという金利が低い商品がある

フラット35Sが利用できる場合、0.25%金利が安くなります。

フラット公式HPより引用

フラット公式HPより引用

質の高い住宅取得を金利で応援しています。

省エネルギー性、耐震性など質の高い住宅を取得する場合、金利が一定期間下がります。

金利Aタイプ 10年

金利Bタイプ 5年

物件を探すときフラット35Sが利用できるかどうかも意識しながら探すといいでしょう?

フラット35sが利用できる物件の方が、担保評価が高くなります。審査は人物の評価と物件の担保評価で決まります。審査がギリギリの場合、物件の担保評価が高い物件を選ぶことが大切です。

審査に自信のない方は、フラット35Sが利用できる担保力の高い物件を必ず選びましょう!金利も安くなるし、一石二鳥です!

③保証料は0円です。

保証料は無料(0円)、つまりかかりません。

繰り上げ返済手数料も0円です。

そのかわり、事務手数料がかかります。(各金融機関により若干違います。)最近、どの銀行も、保証料型よりも融資事務手数料型の方が金利を低くしているため、融資事務手数料型を選択する方が多いですが、フラット35においては、そもそも保証型を利用することができません。ただ、民間の金融機関の場合、融資金額×2.2%の費用がかかることが多いですが、フラット35の場合、手数料が民間より低く設定されているところが多いです。

④3大疾病付き機構団信がある。

金利上乗せをすると、手厚い団信を利用することができます。

⑤夫婦連生団信あり

普通の銀行は、収入合算して、合算者がなくなった場合、保証する保険はありませんが、金利負担が上がりますが、フラットの場合、合算者の団信も入ることができます。最近、徐々に他の金融機関でも連生団信を利用できるところが増えてきています。

⑥親子リレーローンが利用できる

フラットの神髄は、親子リレーローンを利用できることにあります。配偶者との収入合算ができない場合でも親子リレーローンを利用することにより、借入額を増やすことができるのが最大のメリットです。

フラット35の不動産の営業マンの正直な認識をお伝えします。「銀行では審査がきびしいまたは、審査に通らない人の受け皿や最後の砦」という印象を持っていることは否定しません。

かといって、個人情報に関しては、緩くはありません。異動がついていると、否決されます。

ただ、金利は本来、リスクが高い人には、金利が高くなるものですが、フラットは、審査に通ると一律で、35年の低い長期金利が約束されます。属性を考えると、すごく安い金利で貸し出していると思うことが多く感じることがあります。

フラットの前身の金融公庫の時は、積極的に、金融公庫の長期の35年固定金利を優先して、利用したがるお客様が多かったです。変動金利が7%くらいの時代を知っているからでしょう。

フラット35の大きな特徴の一つに、団体生命保険と切り離しができるということがあります。銀行では、切り離しができませんが、フラット35では切り離しができます。金利も-0.2%金利が下がります。

⑦個人事業主も借りやすい

一般の金融機関では、個人事業主は収入に関して給与所得者と比べると不安定だと判断されやすく、審査が非常に通りにくい傾向が強いです。一般的な申込条件は最低営業年数3年以上となっています。そのため、個人事業主の場合、審査の際に提出する所得証明書類について、直近3期分の確定申告書の提出を求められます。そして、その3期について連続で黒字であることが望ましく1期でも赤字があると否決になる可能性が高くなる印象です。

しかし、フラット35では、個人事業主でも審査が通っている事例が多くあります。

フラット35のデメリット

購入する物件が住宅金融支援機構の基準を満たさなければならない

フラット35の借入対象となる住宅は、住宅金融支援機構が定めた技術基準に適合していることが、絶対条件となります。つまり適合証明書を取得できる物件でないとフラットを利用することができません。例えば、住宅の床面積の基準もあります。具体的には、戸建ての場合だと床面積が70㎡以上、マンションのような集合住宅の場合は30㎡以上なければならないとされています。建蔽率・容積率の制限を考え逆算すると、床面積70㎡以上だと狭小地の物件では利用できない可能性があります。

そのため、フラット35の利用を検討している場合、物件の内覧をする前に、そもそもフラット35に対応している物件かどうか確認してから内覧しないと、時間がムダになります。

審査が緩い代わりに、担保となる物件の審査が厳しい印象があるのがフラット35です。

適合証明が取得できない新築戸建もある

フラット35の適合証明は新築より中古の方が築年数がそれほど古くなければ取得しやすい傾向があります。

「フラット35の適合証明書は、新築よりも中古の方が取得しやすい(スムーズに進む)」と言われるのには、いくつかの明確な理由があります。これは「中古の基準が甘い」わけではなく、新築時の厳しい設計・施工プロセスに比べて「すでに完成している建物を、現状確認だけで判定する仕組み」になっているからです。中小業者の新築建売では、コスト削減のためにフラットに対応していない新築戸建てがそこそこ存在します。そのため、新築建売に絞り込んで探していて、フラットしか融資が難しい場合、必ず適合証明が取得できる物件かどうかを一番最初に確認しなければいけません。

具体的に新築と中古にどのような違いがあるのか、4つのポイントに分けて解説します。

1. 検査の回数と手間の違い

適合証明を取得するまでの「プロセスの複雑さ」が全く異なります。

- 新築の場合(検査は最低3回): 家が建つ前の計画段階からチェックが始まります。

- 設計検査(図面や仕様書の段階での厳格なチェック)

- 中間現場検査(工事の途中で、土台や骨組みが基準通りかチェック)

- 竣工検査(建物が完成した後の最終チェック) これらを段階的にクリアしていく必要があるため、時間と綿密な計画が必要です。

- 中古の場合(検査は1回のみ): すでに完成している建物であるため、プロセスが一気に省略されます。

- 現況検査(現地での1回きりの検査) 目視や簡単な計測を中心とした検査のみで完了するため、時間も「1〜2時間程度」と非常に短時間で終わります。

2. 検査基準の「難易度」の違い

求められる技術基準のハードル自体が、中古住宅向けに現実的なラインに設定されています。

- 新築は「最新の省エネ・建築基準」:

新築の場合は、常に最新かつ最高レベルの省エネ基準や耐震基準を満たさなければ適合証明が出ません。

- 中古は「現況の劣化がなければOK」:

中古の検査は「最新のスペックか」よりも、「いま安全に住める状態か(劣化していないか)」にフォーカスされます。

具体的には、雨漏りがないか、柱や土台が腐っていないか、コンクリートに大きなひび割れがないか、といった「劣化の有無」が主な審査対象です。そのため、適切にメンテナンスされてきた物件であれば、築年数が経っていても容易にクリアできます。

3. 「そもそも検査をパス(省略)」できる制度がある

中古ならではの特例として、マンションの場合、一定の条件を満たしていれば面倒な物件検査そのものを100%省略できる強力なシステムがあります。

💡 中古マンションらくらくフラット35

過去にフラット35の基準を満たして建てられた大規模なマンションなどは、あらかじめ「らくらくフラット35」の対象リストに登録されています。

自分の買いたいマンションがこのリストに該当していれば、ネットから「適合証明省略に関する申出書」を印刷して銀行に提出するだけで、現地検査も手数料も一切なしで手続きを完了させることができます。

このほか、築20年以内で「長期優良住宅」の認定を受けている一戸建てなども、確認書を提出するだけで物件検査を省略可能です。新築にはこのような「検査なし」のショートカットは存在しません。

⚠️ 中古ならではの「落とし穴」もある

一見中古を狙う方が適合証明取得しやすいのではと勘違いするかもしれませんが、以下のケースでは逆に適合証明が取れなくなるため注意が必要です。

- 旧耐震(1981年5月以前)の物件: 耐震基準をクリアするための補強工事や、別途「耐震評価」が必要になり、取得難易度が跳ね上がります。

- 点検口がない: 一戸建ての場合、床下や小屋裏(天井裏)の点検口がないと中を確認できず、検査が保留になってしまいます(後から点検口を作る工事が必要になる場合があります)。

- リフォームで間取りを変えすぎている: 違法建築(建ぺい率オーバーなど)になってしまっている場合、検査に通りません。

フラット35の【審査金利】がスゴイ!

どの銀行も、返済が継続的に問題ないか確認するために、毎月の支払いの12カ月分が年収に対し、何割占めているのかを計算しますが、この返済比率を計算する時、変動金利の場合、将来金利が上がることも想定して、高めの審査金利を使って計算します。審査が厳しい銀行・金融機関かどうかは、審査金利と返済比率をどうみているのかがわかればわかります。

ここがスゴイ!

フラット35は実行金利が審査金利になる!

ここがポイントです。35年の固定金利のため、実行金利を審査金利として返済比率を計算できるため、借り入れを他の金融機関より多くできることになります。

審査金利が、実行金利で審査されるから、銀行より多く借り入れが可能になる!

実行金利ということは、低金利時代であれば1%台の金利で、返済比率を計算できるということです。逆に金利上昇局面においては、審査金利が高くなることを意味するので、逆に民間の金融機関の方が借入額が多くなるという逆転現象が起こります。

低金利時代においては普通の金融機関は、審査金利3%~4%前後の金利で計算されているので審査金利が低いということは、それだけ多く借り入れできるということです。

毎月、審査金利は違います。だから、毎月借り入れ可能金額が違ってきます。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

フラット35の【返済比率】は緩いのか

返済比率じたいは、他の金融機関と変わりません。審査金利が低いから、より多くの融資を引き出すことが可能になります。

400万円未満→30%

400万円以上→35%

フラット35の場合、400万円超えるかどうかで、借入額が全然違ってきます。収入合算という形でも400万円を超えると一気に借入額が増えます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

フラット35の【収入合算】の条件は

借り入れを増やすための手段

合算者はアルバイトでも可能です。アルバイトで収入合算できる金融機関はかなり限られています。

地銀で、アルバイトで収入合算できるところはありますが、1年以上働いていることが条件になります。フラット35の場合は、1年未満でも合算可能です。

ここがスゴイ!

ポイントは主たる債務者がアルバイトでも大丈夫です。

普通の金融機関では、主たる債務者が、アルバイトで融資することはありえません。ここもフラットの融資基準の緩さが表れています。

収入合算できる金額は、収入合算者の年収の全額ですが、合算額が収入合算者の年収の50%を超える場合、期間が短くなる場合がございます。

フラットの合算の大きな特徴

年金収入も合算できます。だから、単独で、収入が低くて、希望融資額に届かない場合、ご両親さんの年金収入を合算して親子リレーローンが可能になります。

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

フラット35の【借り入れ可能額の目安】は

400万円未満→年収の8倍くらい

400万円以上→年収の9倍くらい

年収が400万円あるのかどうかで、借り入れ額は全然違う!合算して、400万円超えることでも大丈夫です。アルバイトの年収も合算できるので400万円超えるかどうか確認しましょう!

ご両親さんの年金収入を合算することもできます。

※あくまで借り入れ可能額ということで、できるだけ返済比率ぎりぎりよりも余裕がある方が審査の承認がでる確率は高くなりますし、できるだけ諸費用は自己資金で出して本体100%だけのローンの方が、確率が上がります。

万が一、フラット35で落ちた場合の対処方法

審査が緩いといわれるフラット35で、審査に落ちた場合、ショックが大きいと思います。対処方法とするとまず第一に考えて欲しいのは、購入物件を見直すということです。フラット35対応の物件であれば、フラット35S対応物件に変更するとひょっとすると可能性があるかもしれません。つまりより担保力の高い物件に変更することにより、承認を勝ち取るという考えです。あともう少しで否決されなかったという審査の内容であれば通用すると思いますが、そもそも返済比率等の条件の改善が必要な場合、物件価格を下げるなどの工夫が必要です。

また、フラット35以外の住宅ローンを利用するのも方法です。フラット35は、借入対象物件の基準が他の金融機関よりシビアにみる側面もあるので、担保力が弱いつまり借り入れ対象物件の基準の緩めの金融機関を絞り込んで審査をし直す方法があります。

フラットでより承認の確率を高めるためには、フラット35Sを利用できる物件を選ぶことをお薦めします。

また、それ以外の原因が思い当たるということであれば、自分の信用情報を確認しましょう!フラット35は、返済比率などの審査基準はかなり緩いですが、個人情報になにかあると否決される確率が高いです。特に過去に起こした滞納などは、忘れていないか個人情報で自分でチェックが可能です。

信用事故情報は、内容にもよりますが、延滞の場合、5年程度残っています。インターネットでも受け付けておりすぐに、手数料も1000円程度で確認できます。この情報の開示は本人でなければ受け付けてもらえません。

フラット35の【取り扱い手数料】は

金融機関によって違います。

融資額の1%から2%くらいが相場です。

諸費用を少しでも安くするためには取り扱い手数料の安いところが理想ですが、フラット35を利用する場合、金利以外のところでもメリットがあるかどうかも重要になってきます。

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

金利上昇局面におけるフラット35で借りるための対策

フラットは金利上昇局面では借入可能額が民間の銀行より少なくなる

低金利時代は、フラット35の方が民間の金融機関より多くの借り入れができました。しかし、2026年現在、立場は逆転し、民間の銀行の方がより多くの借り入れができるようになりました。

フラット35:金利上昇が「借入枠」を直撃する

フラット35は、「実行金利=審査金利」のため金利が上昇すると借入可能額に直撃します。35年固定金利は金利が毎月変わるため、毎月借入可能額が変わります。

例えば、長期固定金利が上昇してフラット35の金利が 1.5% ➔ 3.0% に上がったとします。すると、審査に使われる金利もそのまま 3.0% に跳ね上がります。

金利が上がれば上がるほど、審査上の「年間返済額」が膨らみ、年収に対する返済負担率(返済比率)の限界にすぐ達してしまうため、借りられる額がガクンと減ってしまいます。

民間銀行(変動金利):金利上昇に「ビクともしない」

一方で、民間銀行が変動金利で審査する際は、実際の適用金利ではなく、将来の金利上昇リスクを見越して「3.0%〜4.0%」程度の高めの審査金利をあらかじめ設定しています。 この審査金利は、日銀が利上げをして適用金利が少し上がった程度では、基本的にはビクともせず「3.0%〜4.0%」のまま据え置かれます。

そのため、世の中の金利が上がっている局面でも、民間銀行の審査金利が元々の設定を超えない限り、審査上の借入可能額は一切減らないのです。ただし、金利上昇が継続すると審査金利の引き上げが行われます。

フラットの金利が上がる前に本承認をするメリット

フラットの本承認は、勤務先等の条件が変わっていなければ、物件の差し替えだけで2年間いけるので、低い審査金利で承認を取得した融資額の承認を別の物件で利用できます。金利上昇局面においては、融資枠だけ取得しておくのも一つの戦略です。

フラット35の知っておくべき重要なポイント

①物件価格の1割自己資金入れるか入れないかで金利が大きく変わる

②フラット35を利用するためには、適合証明書が必要になります。

③団体信用生命保険に加入できなくてもローンが組める。

④勤続1年未満でも取り扱い可能です。

⑤自営業者の取り扱いも可能です。

⑥買い替えの時、残債のローンを返済比率に入れずに計算してくれる!

団体生命保険に加入できなくても借り入れが可能です!

団体生命保険に加入できずに、銀行ローンで否決されても、フラットであれば、団信に加入しなくても住宅ローンが組める!団体生命保険を切り離すことができるので、その分の金利も安くなります。団体生命保険に加入できなかった場合、万が一に備えて、団体生命保険の代わりになる生命保険もご提案させていただきますので、お気軽にご相談下さい。唯一加入できる可能性のある保険会社があります。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

都銀や地銀では、持病があり健康リスクがあり、団体生命保険に加入できない場合、審査は否決され、住宅ローンを利用することができません。しかし、フラットは、団体生命保険と住宅ローンを切り離すことができる貴重な金融機関です。

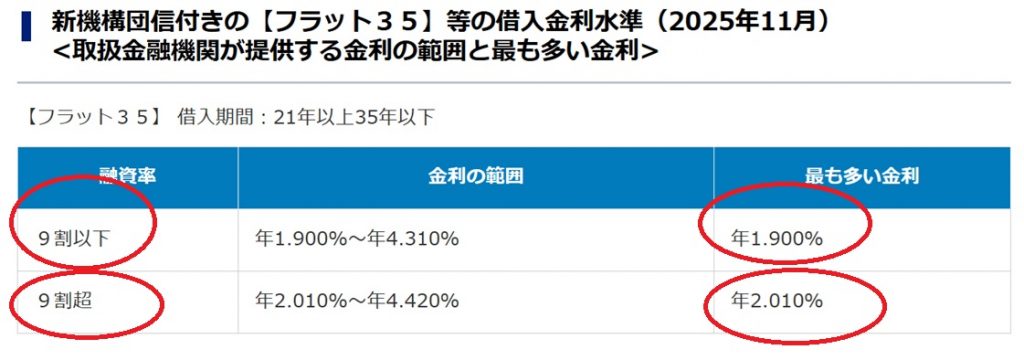

【ポイントその1】物件価格の9割以上借りるかどうかで金利が違う

2025年11月フラットの金利 9割以上か以下で金利が違う

2025年11月フラットの金利 9割以上か以下で金利が違う

自己資金入れた方が金利が安くなる!

物件価格の90%以上のローンにするか物件価格の90%以下のローンにするかで、金利が違います。よくネットで目立って掲載されている金利は9割以下の融資の場合です。そのため、変動金利が低かった時代は、窓口の金融機関では、足りない1割部分だけの融資を用意しており、90%まで住宅金融支援機構を利用し、残りの10%を各金融機関の用意する併せ融資を利用して、トータルの月々の支払いを少なくしていました。残りの10%は、変動金利になりますが、総合的に考えるとメリットがありましたが、2025年現在では、併せ融資を利用せずに組むのが主流となっています。

以前では諸費用だけ自己資金を利用するといった場合は、1割部分だけ併せ融資を利用していましたが、今では、利用することはありません。

自己資金だすださないで金利が違う!

フラット35の大きな特徴として、自己資金1割出た場合と1割でない場合と金利が違います。

だから、100%の融資もしくは、100%と諸費用ローンを利用する場合、併せ融資の1割部分だけ窓口の金融機関の融資を引っ張ることが主流でした。

支払い全体を安くするため、融資金額全体を9対1に分けて、1割部分だけ窓口の金融機関の併せ融資を利用していましたが、現在では併せ融資の変動金利が上昇しているため金利が少し上がってもすべての融資をフラットにするのが主流です。

【ポイントその2】適合証明の取得できる物件が融資条件

中古物件の場合、適合証明書が取得できない可能性があります。

融資実行するためには、適合証明書が必ず必要になります。(適合証明書発行費用5・6万円~10万円くらい分譲会社に依頼する)

分譲会社の中には、適合証明書を最初から用意しているところもあります。

新築であれば、フラット35の基準以上で建築されている物件は多いと思いますが、対応していない物件もございますので、物件を検討するとき、対応しているかどうか必ず確認しましょう。フラット35Sが対応しているとベストです。

関連記事:新築一戸建の住宅性能評価書、フラット35適合、長期優良住宅って?住宅性能評価書付きのメリットは?

【ポイントその3】団体生命保険を切り離すことができる

ここがスゴイ!

金利には団体生命保険の金利も含まれておりますが、団体生命保険を利用しないことも可能です。その分金利が低くなります。民間の金融機関では、団信の切り離しができません。つまり団信に加入できない場合、住宅ローンの利用ができません。しかし、 フラットの団体信用生命保険は切り離しができるため、持病がある方にとって重宝されます。それだけ、リスクを取っている金融機関であるともいえます。

そもそもフラットの団体信用生命保険は、ワイド団信ほどではありませんが銀行の団体生命保険より審査は緩めです。一度、チャレンジしてみる価値はあるかもしれません。

団体生命保険を切り離すと金利が、0.2%安くなります。

【ポイントその4】勤続1年未満でも取り扱い可

銀行では、勤続年数は最低でも1年以上必要ですが、フラット35の場合、1年未満でも審査は可能です。

給与明細とボーナスの明細をご用意ください。年収は割り戻しで計算されます。

【ポイントその5】自営業の場合でも取り扱い可能

自営業の場合でも確定申告をしていれば、審査が可能です。

会社役員の場合、銀行の審査では、3期分の決算書を求められますが、フラットの場合、3期分の決算書がなくても本承認を得ているケースが多くあります。

収入を低く抑えている場合、奥様のアルバイトの収入も合算可能です。又、親子リレーローンを利用し、収入のある両親のどちらかと合算することも可能です。

年金収入でも合算が可能です。

関連記事:低収入でも大丈夫?希望額の住宅ローンを借りる方法 自営業でも借り入れできる?

【ポイントその6】住み替えの場合、残債を返済比率にいれなくていい!

既存のローンを返済比率に入れずに審査するのがスゴイ!

買い替えしたいときに、今の家の残債が残ってはいるが、売却するつもりあるいは売却予定であれば、現在の残債の支払いを、新規のローンの返済比率に加えずに審査ができ、融資実行できるので、どうしても欲しい物件が現われて住み替えしたいとき、一時的にダブルのローンが可能になりやすい審査基準です。

金消契約(ローン契約)までに残債以上の価格で媒介契約を結んでおくことが条件となります。そして注意点として、現在、居住中であることが条件で、現在、賃貸に出しているということであれば、この形での借り入れはできません。そして昔は、媒介契約賃貸に貸すという形でもOKでしたが、今は厳しくなりできなくなっています。

媒介契約の提出だけで、手続きを進めることができるのがフラット35とソニー銀行のみとなります。ソニー銀行の場合、売却でなく賃貸で進めるという形でも問題ありません。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

【知らないと損】「住宅ローン」フラット35の知っておくべき6つの重要なポイントについて解説していきます。

フラット35【実際の金利】金利は毎月変動します。

自己資金が1割でるのと1割でない場合と金利は違います!

35年固定 (金融機関により若干金利や手数料は違います。参考です。)

以下のように0.1%位の違いがあります。

融資9割以内 フラット35利用の場合(団信の金利も含む)

1.94%(2025年4月金利)→3.25%(2026年7月) 【金利は毎月変わります。】

融資9割以上 フラット35利用の場合(団信の金利も含む)

2.05%(2025年4月金利)→3.14%(2026年7月) 【金利は毎月変わります】

フラット35とフラット35Sの金利は違います。

フラット35Sは、5・10年間金利が引き下げられます。

最新の金利情報はこちら

新3大疾病付き団信を利用の場合、プラス0.24%となります。

自己資金1割ない場合、融資金額全体の1割を併せ融資を利用した方がお得になる?

変動金利が低い時代は、物件価格の1割部分の併せ融資を利用することにより、全体の支払いを落とすことができました。なぜならば、フラット35は9割以上の融資と9割以下の融資で金利が違うためです。繰り上げ返済をまず1割部分からすることにより全体としてのコスト削減につながりましたが、2026年現在では変動金利の上昇により併せ融資を利用せずにローンを組むことが主流です。

フラットの併せ融資を利用する時のポイント(変動金利が低い時代にはメリット)

諸費用ローンをフラットの諸費用ローンを利用する場合の併せ融資の考え方

物件価格と諸費用を足して、9:1に分けます!

9の方がフラットで、9割以下の金利が適用されます。

1の方が、併せ融資になります。フラットを取り扱っている窓口の金融機関によって金利が違います。

諸費用は、住宅金融支援機構では返済比率に余裕がない場合、アプラスを利用した方が確率があがります。本体に組み込む形でフラットで諸費用を組むことも可能でどちらでも諸費用を組むことが可能です。

仮にフラット35で諸費用を含めて審査して否決の場合、諸費用をアプラスに変更して再審査すると違う結果が得られる可能性があります。アプラスの分が自己資金の扱いに近い形で審査される傾向があるためです。

フラットは、諸費用ローンがあります。でも、諸費用ローンに組み込めないのもあるので注意が必要です。

フラット35公式HPはこちら

フラット35では諸費用をローンに組み込むことも可能だが組み込めないものがある!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

登記費用・仲介手数料・火災保険料・金融機関に支払う手数料・印紙代は、ローンに組み込むことは可能です。

フラットで諸費用を組んだ場合、すべての諸費用が諸費用ローンとして組み込めるわけではなく固定資産税の日割り分や仲介会社に支払う住宅ローン事務代行手数料、つなぎ融資の金利負担分等は、ローンに組み込むことはできません。

諸費用のすべてを借り入れしたい場合、アプラスを利用すれば可能です。諸費用をフラット35で借りるより審査も通りやすくなります。

※アプラスで諸費用を組んだ場合、固定資産税、ローン事務代行手数料、つなぎ融資の金利負担分等もローンに組み込むことが可能になります。

住信SBIネット銀行のフラット35の手数料

(買取型と保証型の両方可能な金融機関)

金利は、フラットで定められた金利の幅の中で一番安く設定されています。

買取型 1.1% (ローン事務手数料)

★登記費用・仲介手数料・火災保険料・金融機関に支払う手数料・印紙代は、ローンに組み込むことは可能です。※固定資産税の日割り分等は、ローンに組み込むことはできません。

★併せ融資を利用する場合、全体の1割の部分については、1.6%で全疾病付きが可能となります。

保証型 2.2% (ローン事務手数料)

保証型の方が金利は低いですが、手数料が高くなり、自己資金が必要となります。

借入期間が20年以内の場合、金融機関に支払う事務手数料が安くなります。

【フラット35の盲点】「住宅ローン」フラット35の知っておくべきポイント、フラットの諸費用ローンは組み込める費用と組み込めない費用があるについて解説

フラットには買取型と保証型があり、保証型の方が、金利が安い

フラットには買取型と保証型があり、金利は保証型の方が安く、審査金利も低いので、審査も少しではありますが緩いといえます。しかし、自己資金(頭金)が必要になり、諸費用プラスアルファの自己資金が必要となります。自己資金の金額をどれだけ入れるかで金利が違います。

自己資金が、物件価格の2割以上出せる場合に、保証型のメリットが生まれます。

ほとんどの金融機関は、買取型のみの取り扱いが多く、保証型の取り扱いができる金融機関は限られています。保証型が可能な金融機関として、アルヒや住信SBIネット銀行が代表的です。

金利は低いが、事務手数料が買取型より少し高くなることにもポイントです。

保証型と買取型を同時に審査をかけることは可能です。

買取型と保証型は審査金利が違います。保証型の方が、審査金利が低いため、買取型の方が審査が緩くなり、同じ年収でもより多く借り入れができることになります。

金利が低いだけでなく、審査も緩くなることは知っておいて損はありません。

自己資金がある場合、保証型を利用する方がお得といえます。

【フラット35の盲点】「住宅ローン」フラット35の知っておくべきポイント、買取型と保証型の違いについて解説

フラット50を利用するための条件

期間を延ばすと、借入額を増やせるメリットがあります。しかし、対象となる物件の高いハードルが存在するため、実際利用できているケースはほとんどありません。

借入対象となる住宅

以下の(1)および(2)の基準をいずれも満たす必要があります。

(1)長期優良住宅、予備認定マンション、管理計画認定マンションのいずれかであること。

(2)住宅金融支援機構が定めた技術基準に適合する住宅であること。

新築建売を探している場合、建売で長期優良住宅はほとんど存在しないため、建売で検討している場合は、ほぼ利用できない前提で探す必要があります。

借入額は物件価格の9割以内

100万円以上1億2,000万円以下(1万円単位)で、建設費または購入価額(非住宅部分を除く)の9割以内となります。諸費用ローンも利用したい場合、併せ融資が条件となります。

2022年10月の制度改正により、金利優遇・省エネ基準はどう変わったのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

フラット35は、人物の審査は緩く担保となる物件の審査が厳しい金融機関です。そのため、どの物件を選ぶかが審査を通過する上で重要なポイントになります。2022年10月以降は省エネ基準が大きく変わり、優遇金利の制度が大きく変わりました。

2022年10月以降中古物件での審査においてフラット適合物件とフラットSの適合物件の審査の通過率の差が縮まっています。

省エネルギー基準の強化され 、「ZEH(ゼッチ)」区分が新設

今回の大きな改定が「省エネ性能」に関する基準の強化です。フラット35 Sでは、従来の「金利Aプラン」、「金利Bプラン」に加え、上位の「ZEH(ゼッチ)」区分が新設され、全ての区分で求められる省エネ性能が1段階上がります。

出典:フラット35公式サイト

【フラット35】Sの基準見直し

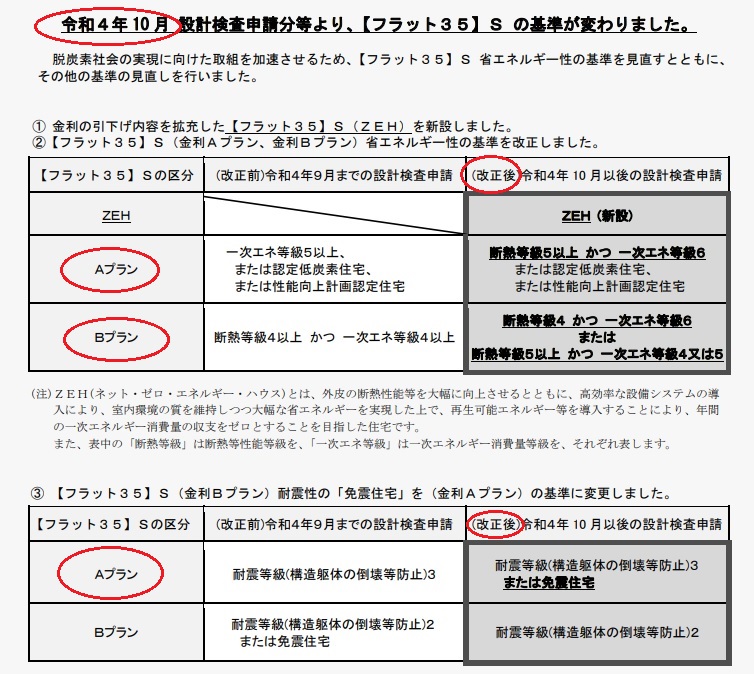

2022年10月以降に設計検査を申請する分から【フラット35】S等の基準が見直されます。

新築住宅、中古住宅とも省エネルギー性の基準が強化されます。中古住宅では【フラット35】S(金利Bプラン)のバリアフリー性の基準が強化され、段差の解消や手すり設置だけでは利用できなくなり、高齢者配慮等級2以上の基準を満たすことが必要になります。

逆に中古住宅の【フラット35】S(金利Aプラン)では、耐震性、バリアフリー性、耐久性・可変性について基準が緩和されています。

新築住宅の場合の技術基準

【フラット35】S(金利Aプラン)

次表の(1)から(5)までのうち、いずれか1つ以上の基準を満たす住宅であること。

| 省エネルギー性 | (1)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級6の住宅* |

|---|

| 耐震性 | (2)耐震等級(構造躯体の倒壊等防止)3の住宅

(3)免震建築物※1 |

|---|

| バリアフリー性 | (4)高齢者等配慮対策等級4以上の住宅(共同建て住宅の専用部分は等級3でも可) |

|---|

| 耐久性・可変性 | (5)長期優良住宅※2※3 |

|---|

* 認定低炭素住宅※4および性能向上計画認定住宅※5を含みます。

【フラット35】S(金利Bプラン)

次表の(1)から(5)までのうち、いずれか1つ以上の基準を満たす住宅であること。

| 省エネルギー性 | (1)断熱等性能等級4の住宅で、かつ、一次エネルギー消費量等級6の住宅

(2)断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4または等級5の住宅 |

|---|

| 耐震性 | (3)耐震等級(構造躯体の倒壊等防止)2以上の住宅 |

|---|

| バリアフリー性 | (4)高齢者等配慮対策等級3以上の住宅 |

|---|

| 耐久性・可変性 | (5)劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策※6が必要) |

|---|

出典:フラット35公式サイト

■フラット35 S 省エネ基準の改定

出典:フラット35公式サイト

※ZEHとは:「Net Zero Energy House」の略で、実質的なエネルギーコストがゼロになる住宅のことです。

改定の背景には、国が強く推進する「住宅の省エネルギー化」という政策があり、新築一戸建ての場合、2023年4月以降は「断熱等級4かつ一次エネ等級4以上」でないと、フラット35そのものが利用できなくなります。(2023年3月までは断熱等級2相当以上で利用可)

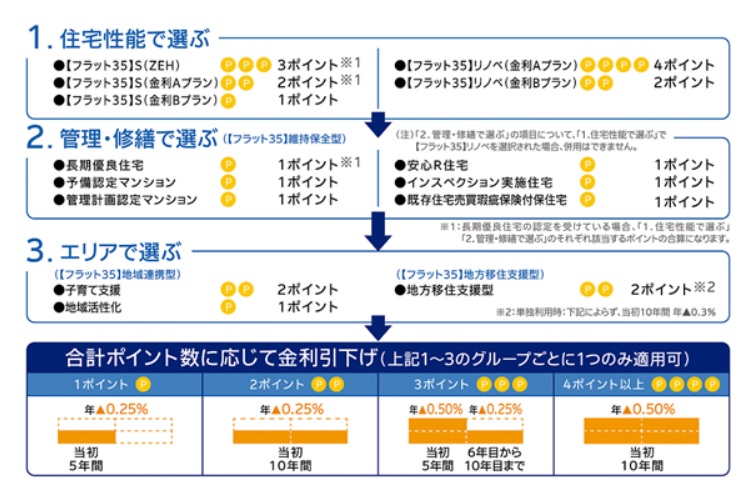

優遇金利の仕組みがポイント制に大きく制度改正されました

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

新しい優遇金利の制度「ポイント制」とは、金利引下げメニューごとにポイントを定め、合計ポイント数に応じて金利引下げ内容(引下げ幅及び引下げ期間)が決まる制度です。

「ポイント制」により金利の引下げ幅及び引下げ期間は、原則4パターンとなります。

2022年4月の改正では【フラット35】維持保全型が始まり、長く住み続けるための品質を保持できる住宅や、自治体と連携して子育て世帯を支援する【フラット35】地域連携型(子育て支援)で金利引き下げの仕組みが追加されより多様化して複雑化していきました。

その複雑になった金利優遇の仕組みをわかりやすくするため「ポイント制」に変わったと考えられます。ポイント制では、今まで商品ごとにバラバラに決められていた引下げ幅が、「住宅性能」、「管理・修繕」、「エリア」の3グループの合計ポイントで判断されることになります。引下げ幅は4段階あり、最大で▲0.5%×10年間の引き下げが受けられることになります。

※下記1~3のグループから選択できるのは、それぞれ1つの金利引下げメニューのみとなります。

※「1.住宅性能で選ぶ」から【フラット35】リノベを選択された場合は、「2.管理・修繕で選ぶ」から金利引下げメニューを選択することはできません。

関連記事:2022年10月から【フラット35】の金利引下げ方法が「ポイント制」!省エネ基準も制度改正

勤続年数が3か月とか短い場合、どうやって審査するのか

一般的な金融機関は、勤続年数が最低1年以上ないとテーブルにのらないことが多いですが、審査基準の緩いフラット35の場合、勤続が1年未満でも審査のテーブルにのります。

勤続年数が、極端に短い時、例えば、3ヶ月の場合、給与明細3か月分で、審査をすることは可能です。3か月を12ヶ月に割り戻して計算します。ボーナスをもらっていれば、ボーナスも加算して、その金額を12で割り算して、その金額を12ヶ月で掛け算して計算します。

勤続が短い場合の収入の証明書類は

入社して1年以上、働いていたとしても、源泉の年収が1年分丸々出ていない場合、直近1年分の給与明細とボーナス明細で、実績をベースに返済比率を計算します。 割り戻し計算されます。

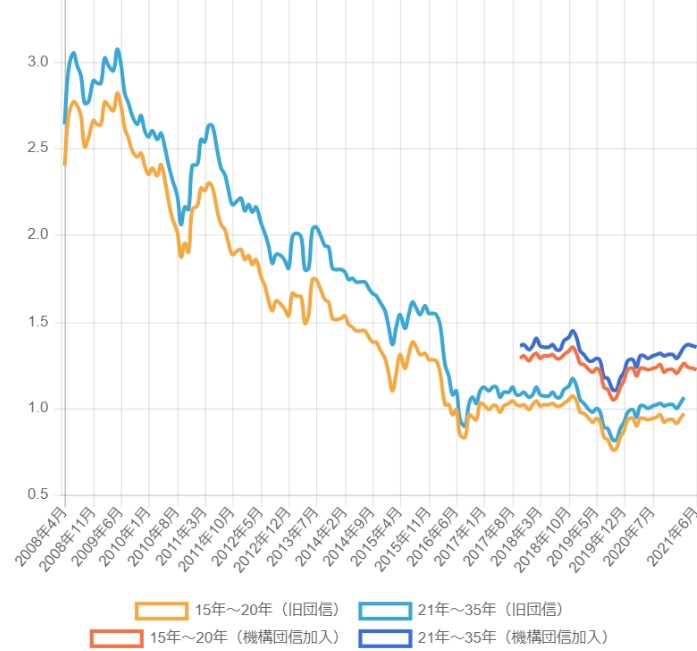

フラット35の金利の推移

ARUHIより引用

ARUHIより引用

2008年のころは、3%を超えている月もありました。その頃は、35年の長期の固定金利が、1%台前半で利用できることは、夢にも思わなかった頃です。長期金利は、2%超えているのが、当たり前という感覚でしたので、今は、超低金利時代といえます。

ARUHIフラット35金利推移表一覧はこちらをご参照下さい。

フラット35の弱点とは

事前審査が、本審査でひっくりかえる可能性があるため、多くの売主では本審査の承認後契約をするケースが多くあります。本審査の承認のためには、10日から14日ほどかかるため、本審査をしているうちに、気に入っていた物件が成約してしまう可能性があることです。

フラットを利用する場合、事前審査の承認でも契約しないことが一般的で、本審査の承認がないと契約できないことが多いです。そのため、事前審査の段階で、1番手を確保することができません。

フラットの事前審査には、社内審査と機構事前の2種類があることは知っておきましょう。機構事前で承認の場合、本審査で承認になる確率はかなり高いといえます。

フラットは、事前審査(社内事前)で大丈夫でも、本審査で否決されることがあります。だから、本審査の承認後の契約になることが多いです。

ファミリーライフサービス公式HPはこちら

大手の建売分譲会社の飯田グループでは、系列の金融機関であるファミリーライフサービスを利用して、事前審査をした場合、本審査が担保できるものとして扱われるため、ファミリーライフサービスのフラット35の事前審査に限り、事前審査の承認で契約に進めることが可能です。

売主(分譲会社)が飯田グループの場合、ファミリーライフサービスを利用すると、事前審査で1番手が確保されるメリットだけでなく、優先的に審査をしてくれるので、通常よりかなり審査スピードも速いです。

フラット35の審査で使う年収は銀行と違い年度で切り替わる!前年の年収が低い時の手法とは

「フラット35の審査で使う前年年収は、銀行と違い、年度で切り替わる」

銀行は、新しい源泉が手に入れば、一番新しい源泉徴収で審査するので、1月になれば、切り替わります。

しかし、フラット35では、昨年の年収は新年度ににならないと採用されないので、4月で切り替わるという事です。

前年の収入、令和2年の収入が減ってしまった人にとって、フラット35は有利な住宅ローンとなります。

その理由は、フラット35の審査で使う前年年収は、銀行と違い1月で切り替わらず、年度つまり4月で切り替わります。フラット35では、昨年の年収は新年度になってから採用するから直近の年収が減った方は、1月から3月までに本審査を出してしまい、できれば、3月中に審査結果がでていることが重要です。

前年の収入だけ極端に減ってしまっているという場合、1月から3月までであれば、その前の前の収入で返済比率を計算してくれることになります。減った収入の直近の源泉を出さなくても大丈夫です。

関連記事:前年の年収が低い時のローンの組み方!返済比率の緩い銀行は?フラット35の審査で使う前年の年収は銀行と違う?

フラット35で絶対知っておくべきこと

一旦、本審査の承認を仮の物件で承認を得ておくと、物件を差し替えるだけで行けるという事です!

担保力が同じ物件であれば、物件を差し替えるだけで、再審査にはならない!

フラット35Sが利用できる物件で承認の場合、Sが利用できる物件を選ばないといけません!

1年くらいは本承認は、有効です!

収入が減った直近の収入で審査をしたくない方は、3月までにどの物件でもいいので、とりあえず本審査をかけておくという方法があります。

あとは、ゆっくり物件を探して物件を差し替えるだけ!

直近の年収だけ極端に減ったという方は、有効な手法です。

年収から借入可能額を自動計算はこちら

結婚予定で収入合算して審査する場合の取り扱い方

一般的な銀行は、結婚予定で合算する場合、事前審査の段階では、籍を入れていなくても、問題はありませんが、必ず本審査までには、籍を入れておかなければいけません。

フラットの場合、本審査までではなくても取り扱ってくれます。そのかわり、ご両親様に書類を書いていただく必要がございます。そうすればそのまま、本審査・ローン契約・決済とすすめて、決済後、自分たちのタイミングで籍を入れることが可能になります。

フラット35で、新築一戸建てを購入する時、つなぎ融資が必要になる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

フラットで、新築一戸建てを購入する時で、建売住宅ではなく土地を購入して、ハウスメーカーで建てる場合、つなぎ融資が必要になります。つまりその分のローン事務手数料と建物が完成して決済するまでの間の金利負担分が、費用としてかかります。建売を購入する場合は、つなぎ融資は必要ありません。

フラットの新築購入時のポイント

土地を購入して、ハウスメーカーで家を建てる場合、分割実行できません。

不動産の取引の流れとしては、土地の決済をしてから、着工となりますが、その土地の決済の資金をつなぎ融資という形で対応することになります。

つまりフラットは最後にまとめてしか融資実行されません。建売住宅の場合はつなぎ融資は必要ありません。

又、土地だけ現金で購入する場合、土地にも抵当権設定(一番抵当)が条件となります。

親子リレーローンで収入合算する時の注意点

フラット35の真骨頂は、親子リレーローンです。

フラット35の大きな魅力は、雇用形態の縛りがゆるいというところです。主たる債務者が、アルバイトでも、テーブルにのりますし、収入合算する方もアルバイトでも大丈夫ということです。そして、奥様がアルバイトしていないといった場合、奥様あるいはご主人様のご両親様の年金収入とも合算できます。この場合、主たる債務者であるご主人様のご両親様との合算が難しい場合、奥様のご両親様の合算が可能になります。

ご両親様と合算する場合の注意点として、例えば主たる債務者のご主人様の父の年金収入と合算する場合、ローンが残っていたり、賃貸で家賃を支払っている場合、その分は差し引いて、返済比率を計算します。父が賃貸で、賃貸契約書を結んでいる場合、父の年金収入から差し引かれた状態で、返済比率計算されるので、この場合、母の年金収入と合算する方がいいかもしれません。

親子リレーローンは、フラットの合算は連帯債務となるので、横並びの状態ですが、主たる債務者をご両親様で、ご主人様は連帯債務者という形での申し込みになります。

又、相続対策の視点から考えると、ご両親様の持ち分は、できるだけ少なくする方がいいかもしれません。

親子リレーローンで収入合算する例

申し込みご本人の収入と収入合算者の年収すべて足すことができます。これは親子リレーローンの醍醐味です。

さらに、スゴイところは、合算者の年齢が関係ないということです。だから80歳のご両親さんでも合算でき、かつ、年金収入全額足すことができるところです。

親子リレーローンでないフラットの一般的な合算の場合、借り入れが短くなったり、年収の半額しか合算できないです。下記例をご参照下さい。

【例】申込みご本人(30歳)の年収が400万円、収入合算者(55歳)の年収が600万円の場合

- 収入合算者の年収(600万円)を全額合算することができます。この場合、収入合算者の年齢(56歳〔1歳未満切上げ〕)が基準となりますので、借入期間は24年が最長となります。

- 合算額を300万円(600万円の50%)以下とする場合には、申込みご本人の年齢(31歳〔1歳未満切上げ〕)が基準となりますので、借入期間は35年が最長となります。

ご主人様(確定申告の場合)と奥様の父の年金収入と合算する場合の本審査の必要書類

親子リレーローンの場合、 奥様あるいはご主人様のご両親様の年金収入つまり義父様でも義母様でも収入合算できます。

ご主人様(確定申告の場合)と奥様の父の年金収入と合算する場合の必要書類

◆義父様

・運転免許証(マイナンバーカード・パスポートで代用可)・保険証・ご実印・住民票(世帯全員、続柄あり)・戸籍謄本(子に娘様が出てくるはずです。)・直近2年分の課税証明書 ・直近2年分の源泉徴収票・年金証書 原本

※複数の年金のため確定申告している場合は、確定申告書と納税証明書<税務署で取得> )の提出が必要

※源泉徴収がない場合、支払い通知書3年分等他になります。

◆ご主人様

・運転免許証・保険証・ご実印・住民票(世帯全員、続柄記載あり)・直近2年分の確定申告書 ・直近2年分の納税証明書 その1,2,3 <税務署で取得>

※戸籍謄本1通を奥様の戸籍謄本でも代用可能です。(繋がりが確認出来ればOK)

◆当社が用意する書類(奥様の父の自宅がマイホームで残債なしの場合)

・土地謄本・販売資料・建築確認関係資料・配置平面図・測量図・公図・前面道路謄本、種類・住宅地図・義父様の自宅謄本(戸建なら土地建物、マンションなら建物)

2020年4月からは、源泉徴収票の原本の提出が厳格化されています。印鑑が押されている源泉徴収票が、本審査で必ず必要になるので、失くしている場合、再発行の手続きを早めにしておくことが大切です。

親子リレーローンで収入合算する場合の支払いはどちらがするのか

親子リレーローンという名前から、先にご両親が支払ってと考える方は多いですが、親子リレーローンを利用する場合、あくまで、自分たちで支払っていくつもりだが、収入を低く抑えていて、どうしても借入額を増やすためだけに収入合算して、ローンを組むことを目的とすることが多いです。

だから、親子リレーローンは、連帯債務で、横並びなので、両親と息子・娘どちらの口座からも引き落としが可能です。あくまで主体は自分たちで、自分たちだけで支払っていくという観点から息子(ご主人様)・娘(奥様)の口座を引き落とし口座として支払ってケースが多く、ご両親さんに名前を借りるだけで、迷惑をかけないようにするケースが多いです。そして、息子・娘の方が団体生命保険に入って迷惑をかけないように万が一に備えるといった感じです。

フラットは異動は確実に否決される!しかし延滞は緩い!

フラットは異動は確実に否決されます!3か月以上延滞して異動がついてしまったらフラットといえども通りません。しかし延滞には緩い印象があります!例えば、Aという記号がつまり延滞が10個くらいついていても、通ったりすることがあります。

住宅ローンに不安がある場合、とりあえずご相談下さい。ベストな解決策を一緒に考えていきますので、お気軽にご相談下さい。

借地や定期借地権の物件でも取り扱いできる

借地や定期借地権付きの物件は、取り扱いができない金融機関が多いが、フラットは取り扱いができます。ただ、適合証明書が取得できるかどうかが大きなポイントです。できるだけ築年数の浅い物件を選びできれば、旧耐震の物件は避け、新耐震の物件を選ぶようにすることが大切です。

人物より物件の担保評価を重視する審査の仕方をするのが、フラット35の大きな特徴であることを考えると、借地や定期借地権の物件の取り扱いをしない金融機関が多い物件の取り扱いは意外な印象です。

違法建築は否決される

フラットは、違法建築の物件には厳しい印象があります。違法建築の物件は絶対、選ばないようにしましょう。最近の審査では、少しでも建蔽率、容積率がオーバーした場合、テーブルにのりません。確実に否決されます。新築の場合は特に心配する必要はありませんが、中古物件の場合、違法建築の物件はよくありますので注意が必要です。

建ぺい率・容積率オーバーの物件は確実に否決されます。

中古物件で違法建築はざらにある!フラットが利用できる物件かどうか先に確認が必要です。

フラット35のご相談はアーバンサイエンスにお任せ下さい。

お気軽にご相談下さい。

フラット35は、外壁後退義務50cmを満たしていない物件は否決する

建築基準法では民民間の50cm外壁後退義務は存在しません。

敷地いっぱいに建てても、建築基準法上問題ありません。

本当に過密化しているエリアでは、隣地の方から足場を建てるスペースを

借りて建てることもあります。

2021年4月からフラットは違法建築にかなり厳しくなっており、建築基準法では問題のない、隣地から50センチ離すという民法上の問題の内容にも踏み込んでいます。

民法では、建物を建てる場合、建物は境界から、50cm以上離さなければならないとなっています。フラットの審査の時のポイントになるのが民法234条と236条です。

民法第234条

建物を築造するには、境界線から50センチメートル以上の距離を保たなければならない。

2)前項の規定に違反して建築をしようとするものがあるときは、隣地の所有者は、その建築を中止させ、又は変更させることが出来る。

ただし、建築に着手した時から1年を経過し、又は建築が完成したと後は、損害賠償の請求のみをすることができる。

民法第236条

前二条の規定と異なる慣習がある時は、その慣習に従う。

民法では、境界と建物の関係をこのように規制していますが、裁判例で認められているケースがあります。近隣商業地域、商業地域など密集したエリアで、民法の規定をそのまま準用していては、土地の有効活用が出来ません。平成元年、最高裁判例で、防火、準防火地域で、耐火建築物であれば、民法の規定は排除され、境界に接して設けることが出来る。という判決から、 フラット35では、防火、準防火地域で、耐火建築物 であれば、担保物件としてのテーブルにのります。

隣地境界から50センチ離れていない物件がフラットで否決されない物件とは

防火地域・準防火地域

耐火建築物

法的に問題のない根拠が示せる

京都エリアでは、新築一戸建てでも、隣地境界から50センチ離れていない物件が無数に存在します。そのほとんどが、隣地の同意も取っていません。

参考:違反建築物等に関するよくある質問(京都市情報館)

また、そのような慣習なり法的になにか根拠のある内容が認められれば、フラット35を利用することができます。フラット35は人物の審査は緩いですが、物件の審査は厳しいので注意が必要です。

特に、中古物件では、フラットで否決されている事例が多いので注意が必要です。

【知らないとダメ】「住宅ローン」フラット35の知っておくべき注意点、適合証明が取得できないと融資ができないについて解説していきます。

フラット35S対応でないフラット35対応の物件は否決される確率が高い

フラット35公式HPより引用

フラット35公式HPより引用

フラット35は、他の金融機関と違い、物件の担保評価を重視する金融機関です。そのため、よりきびしい建築基準に基づいているフラット35S対応物件の方が審査が通過できる確率がかなり高くなります。フラット35しか対応していない物件は否決されるケースがかなり多くなっているので、利用できる金融機関がフラットしかない場合、絶対にフラット35S対応物件を選ばなければいけません。

2022年10月以降、フラット35 Sでは、従来の「金利Aプラン」、「金利Bプラン」に加え、上位の「ZEH(ゼッチ)」区分が新設され、全ての区分で求められる省エネ性能が1段階上がりました。

出典:フラット35公式サイト

【フラット35】Sの基準見直しは中古物件に大きな影響

2022年10月以降に設計検査を申請する分から【フラット35】S等の基準が見直され中古物件に大きな影響を与えることになります。

新築住宅、中古住宅とも省エネルギー性の基準が強化されますが、中古住宅では【フラット35】S(金利Bプラン)のバリアフリー性の基準が強化され、段差の解消や手すり設置だけでは利用できなくなり、高齢者配慮等級2以上の基準を満たすことが必要になり、中古でSをつけるハードルが大きく上がりました。

Sが付いている方が、審査の承認率が高くなるため、中古物件の否決率が上がると予想されます。

ARUHIスパーフラット9の住宅ローン審査基準

アルヒのスパーフラットは、審査金利が低いため、審査が緩いですが、これは、自己資金が2割以上ある場合でないとメリットがありません。つまりスパーフラット8以上でないとメリットがないということです。なぜならスーパーフラット9は返済比率が厳しめに見られ返済比率20%になってしまうからです。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

グループ企業の転籍は、勤続のつながりを考慮されない

金融機関によっては、グループ企業の転籍は、転職という見方をしないケースがありますが、フラットの場合、転籍していることには変わりはないので、転職しているとみなされます。ただ、ほかの金融機関と違うところは、勤続が短くてもテーブルにのりますので、大きな影響は受けにくいと考えられます。

借り入れを黙って審査をかけると否決される確率が上がる

車のローンやリボ払いがあるのに、借り入れを事前審査をする前に借り入れを軽く見て告知をしなかったり、うっかり告知を忘れていた場合、審査に悪影響を与え、最悪の場合、否決されます。これはどの銀行・金融機関でも同じことが言えるので、注意が必要です。過去に延滞とかある場合も、審査をする前に告知しておく方が無難です。例え、うっかり忘れてしまった場合でも、悪意があるとみなされてしまいます。あとから、ポロポロとでてくるのが一番最悪です。経験の浅い営業マンの場合、深くヒアリングをしないケースもあるので、自分から告知することが大切です。

また、通るかどうかきわどい方ほど、根拠となる追加書類を求められる傾向があるので、へたな絵をかいて(作文して)進めてつじつまがあわないと確実に否決されます。

フラット35には、セカンドローン、親族居住型ローンがある

フラット35の大きな特徴として、セカンドローン、親族居住型のローンがあり、通常の住宅ローンと同じ金利で利用できるという大きなメリットがあります。通常、銀行のセカンドローンを利用すると3%台の金利になることを考えるとお得感があります。また、一般的な銀行では、セカンドローンは積極的には融資しておりません。かなり限られた銀行でしかセカンドローンは利用できず、金利も高くなる可能性がありますが、フラット35であれば、35年固定で安心です。

親族居住型というのは、例えば、ご両親のために家を購入するといった内容です。

普通の住宅ローンの場合、住宅ローンの借り入れ条件として、新居に住民票の移転が絶対条件ですが、セカンドローンは、住民票の移転の必要はありません。

ワンルームマンション等の収益ローンがある場合の住宅ローンの審査の仕方

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

フラット35の場合、1棟貸しかワンルームタイプかによって審査の仕方が違います。ワンルームマンションタイプの収益物件の場合、多くの銀行と同様に、負債としてみなします。

そのため、返済比率がきびしく現実的に難しい可能性が高いです。しかし、1棟貸しの場合、切り離して考えることができ、返済比率に含めずに計算することができます。

ただし、赤字の場合、その分を、会社員の収入から差し引かれ返済比率が計算されます。

フラット50にメリットはあるのか

どうしても借入額をもう少しだけ増やしたいというときにメリットが生まれます。しかし、担保になる物件が、長期優良住宅でないとダメという条件があるので、検討している物件が建売住宅の場合、利用ができない可能性が高いです。

そして、50年だから、返済比率の観点からかなり融資額が増えるのではと考えてしまいますが、実は融資実行するときの金利が上がるため、審査金利も上がることになり、それほど融資金額は伸びません。

実際の支払いの金利も上がることを考えるとまずフラット35で収入合算で借り入れを増やすことを考える方が賢明です。

そのため、それほど利用されていないのが実態です。

会社の経営者・役員の方で、3期以内に赤字がある場合、どうなる

都銀や地銀では、経営者や役員の場合、決算書3期分の提出が必ず必要になります。そして、中小企業の場合、1期でも赤字があると、否決される可能性が高くなります。

しかし、フラット35の場合、必ずしも決算書が必要になるとは限らず、決算書なしでスルーすることがあります。赤字であっても可能性がありますので、一度ご相談下さい。

また、法人化して間もない場合、つまり1年分の源泉徴収で審査ができない場合、役員報酬の給与の振り込みをきっちりと行っているかが重要になります。エビデンスとして通帳の写しを提出を求められます。

フラット35の育休中の取り扱いについて

どのタイミングで育休に入ったかで、割り戻しで計算されるケースとフルで働いていた時の収入を丸々みてもらい返済比率の計算をしてもらえるか違ってきますので、お気軽にご相談下さい。2026年6月以降では、フルで働いていた時の1年通しての源泉があればその源泉徴収で返済比率の計算が可能です。

2023年10月から審査基準の改定があり、以前は融資実行時復職していない場合、復職するまでの間、資金繰り的に問題がないことを証明するために通帳のエビデンスが必要でしたが、2023年10月~不要になるかわりに会社に給与証明の提出(本審査時)が必要となります。

育休での取り扱いが他の金融機関と決定的な違いは、アルバイトでもテーブルにのることです。一般的な銀行では、全くテーブルにはのりません。全国保証でもテーブルにのりません。

意外と知られていないフラットの裏側!どの金融機関を窓口にするかで結果が違う

フラット35を取り扱っている金融機関は、多くあります。属性に自信のない方が、最後の頼みとしてフラットで勝負したいとき、どの金融機関で進めていくかわからない方もいらっしゃると思います。どの金融機関でも、承認になるか否決になるかその最終判断はフラット35の機構が判断します。ここまではよく知られているところです。

しかし、その機構の判断の手前で、窓口になる金融機関の色眼鏡があることは知っておかなければいけません。つまり窓口の金融機関の判断+機構の判断であるということです。窓口の金融機関がダメでも機構がOKということがあります。逆に機構が否決でも窓口の金融機関はOKということがあります。

そのため、フラットの窓口を変えると、否決が承認になることがあります。金融機関の営業担当がカバーできるところには限界があるため、多くはありませんが、稀にそういったことが起こります。

フラット35の審査を進めるにしても、どの金融機関を窓口にしても結果は同じであるということは間違いであることは知っておかなければいけません。

フラット35の審査に落ちた場合、どうすればいいのか?

もし審査の緩いフラット35の審査に落ちてしまった場合は、どうすればいいのか?

担保力のある物件に変更する

フラット35は、人物に対する審査が緩いですが、そのかわり担保になる購入する物件の審査が厳しい傾向があるため、家探しをするうえでフラット35の利用が前提で検討している場合、最初から担保力の高い物件を選定するあるいは住宅金融支援機構の定める技術基準を満たさない物件を避けることが大切です。万が一、審査に落ちた場合、物件を差し替えて再度審査してみると承認を得れることもあります。例えば、フラット35しか使えない物件ではなく、フラット35Sが利用できる物件に差し替えるだけでも結果が違う可能性があります。

対策した上で一定期間後、再審査を受ける

フラット35の審査に落ちたからといって、個人信用情報が原因で否決されている場合、すぐに再審査を受けても通過できる可能性は低いです。

そして再審査合格の確率を上げるため、審査に落ちてしまった理由が推測できる場合は解消に努めることも大切です。例えば、クレジットカードをポイ活で多く所有している場合、解約したり、他の金融機関での借入額が多い場合は繰り上げ返済して完済してから再度審査すると、結果が違う可能性があります。

確率は低いが他の金融機関の住宅ローンを検討する

フラット35が他の金融機関と比較してかなり審査が緩いのは間違いのない事実だと思います。フラット35の審査に落ちてしまった方でも、それぞれの金融機関の審査基準が違うため、確率は低いですが他の住宅ローンなら通る可能性はゼロではありません。また、先述でも説明しましたように同じフラット35でも窓口の金融機関を変更すると、内容によっては承認を得る可能性があります。

大阪・兵庫エリアの物件検索もできます!

住宅ローンの審査基準・住宅ローンの審査で否決される理由を徹底解説!アーバンサイエンス株式会社 住宅ローンのことならお気軽にご相談下さい。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/