住信SBIネット銀行の住宅ローンのデメリット(落とし穴)とメリットを解説

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住信SBIネット銀行のメリットとデメリット(落とし穴)をまとめてみました。auじぶん銀行とよく比較されますが、一番の違いは、審査の緩さです。金利が低くなれば、当然審査が厳しくなりますが、審査の緩さを考えると0.32%で3大疾病50%無料は破格の金利条件だと思います。一番のデメリットは事前審査が極端に遅いことです。人気のネット銀行ですので、ぜひこの機会に、他の金融機関と比較検討して、理解を深めていただければと思っています。不動産業界歴20年以上のプロが、現場で携わってきた経験から具体的に解説していきます。

住信SBIネット銀行の住宅ローンの特徴とメリット

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住信SBIネット銀行の住宅ローンの特徴とメリットを簡単に説明させていただきます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

審査の通りやすさを考えると、超低金利!

基本的に、住宅ローンは借り入れの条件がよくなるということは、審査が厳しくなります。よく比較対象になるauじぶん銀行では、超がつくほど審査が厳しい印象があります。もう少し厳しくしないと、他行とのバランスがとれていない状況です。住信SBIネット銀行は、金利水準と審査の通りやすさのバランスを考えるとかなりのお得感を感じています。

金利等の借り入れ条件で考えると、auじぶん銀行と大きな差がない住信SBIネット銀行の審査の厳しさで、auじぶん銀行と比較をすると、圧倒的に緩さを感じています。

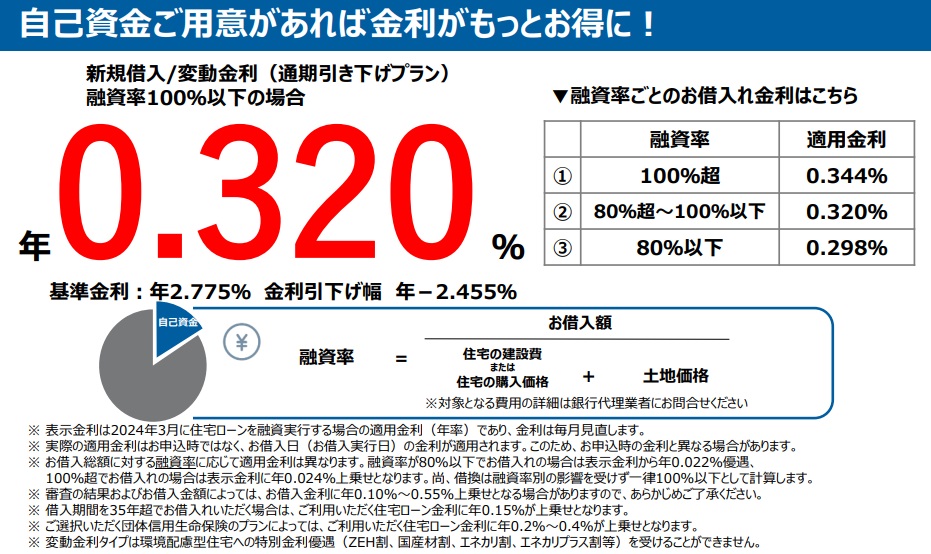

40歳以下の方は、0.32%で3大疾病50%無料という条件で、審査の通りやすさを考えると破格の条件です。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

住信SBIネット銀行の最大の魅力は、変動金利タイプはかなり、低金利であることです。

住宅ローンは他のローンと比べ、借入金額が大きく、取引期間も長期にわたるため、金利が1%違うだけで総返済額に数百万円以上の差が発生することになるので、どの金融機関で融資を受けるかは、物件選びと同等くらい重要なポイントとなります。

関連記事:auじぶん銀行の住宅ローン審査はかなり厳しい! デメリットと否決される人の特徴とは!

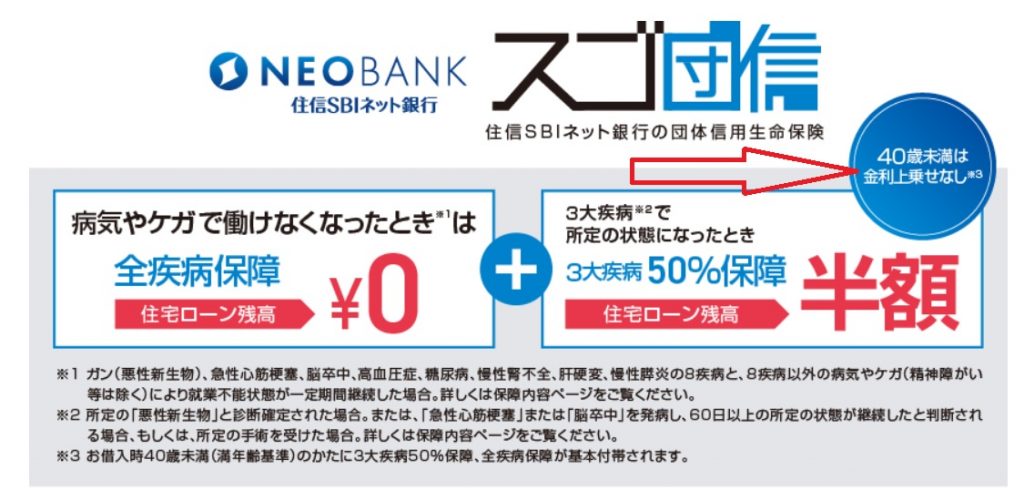

無料の全疾病保証付きと3大疾病50%で保険内容が充実している

一般団信においては無料で加入できる金融機関がほとんどですが、がん特約付きや、三大疾病保障付き、八大疾病保障付きなどといった団信プランを選択すると、金利が上乗せされるケースが多いです。

しかし、住信SBIネット銀行の住宅ローンでは、すべてのプランで金利の上乗せなしで全疾病保障特約を付いています。

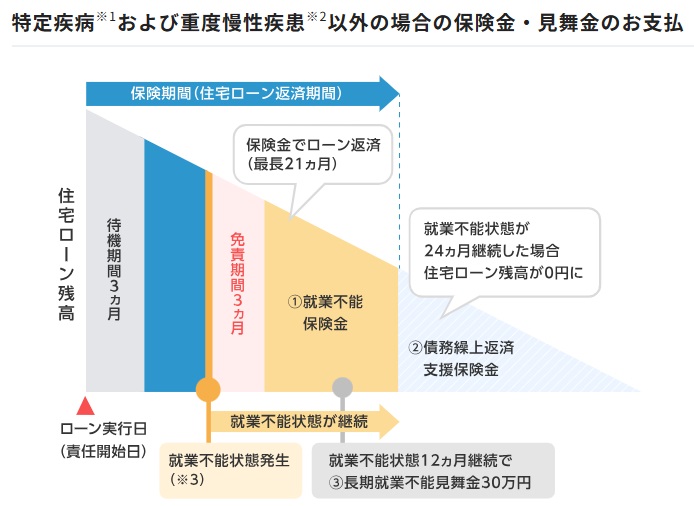

どんな病気・けがでも保障する全疾病保障に無料で加入いただけます。全疾病とは、8疾病と定められた疾病と、8疾病以外の病気やケガの2分類から構成されます。ガン、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気が、特定疾病および重度慢性疾患です。

保障開始日以降に、特定疾病(悪性新生物・急性心筋梗塞・脳卒中)または重度慢性疾患( 高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)により就業不能状態となり、12ヵ月を経過した日の翌日午前0時まで就業不能状態が継続した場合、住宅ローン残高全額の返済に保険金が充当されます。

特定疾病と重度慢性疾患以外については働けなくなって24ヶ月経過すると住宅ローン残高がゼロになるという保障内容で、ハードルは高いものの無料で付いており、なによりも3大疾病50%が、40歳未満の場合、無料でついているというのがスゴイところです。

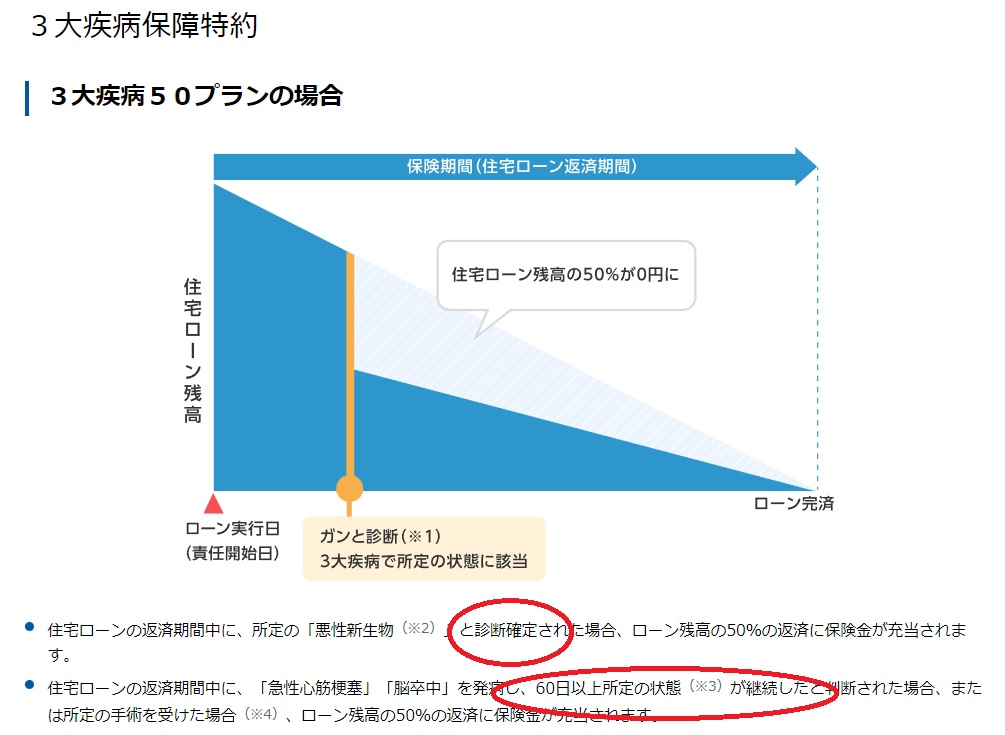

3大疾病50% は、住宅ローンの返済期間中に、所定の「悪性新生物」と診断確定された場合、ローン残高の50%の返済に保険金が充当されます。

がんの他に、「急性心筋梗塞」「脳卒中」を発病し、60日以上所定の状態が継続したと判断された場合、または所定の手術を受けた場合、ローン残高の50%の返済に保険金が充当されます。

また、 全疾病保障には、保障開始日以降に、特定疾病または重度慢性疾患により就業不能状態となり、その状態が継続し、就業不能状態である期間中のローン返済日が到来した場合、ローン返済相当額が最長12ヵ月分支払われる就業不能保険金があります。

加えて、基本プラン、3大疾病50、ワイド団信には、 住宅ローンの返済期間中に、悪性新生物に罹患し、標準的な治療をすべて受けても効果がなかったなどと判断された場合、住宅ローン残高が0円になるという重度ガン保険金前払特約がついています。

また、加えて、先進医療特約が付いています。傷害または疾病の治療を目的として先進医療による療養を受けた場合、先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる内容です。

2023年10月から、実質金利が値上げされました。 諸費用ローンを利用すると、0.344%となります。他の銀行でも入り口では、最優遇金利をアピールしていますが、審査の結果、スコアが悪くなるため諸費用ローンを利用すると金利が上がる傾向があります。

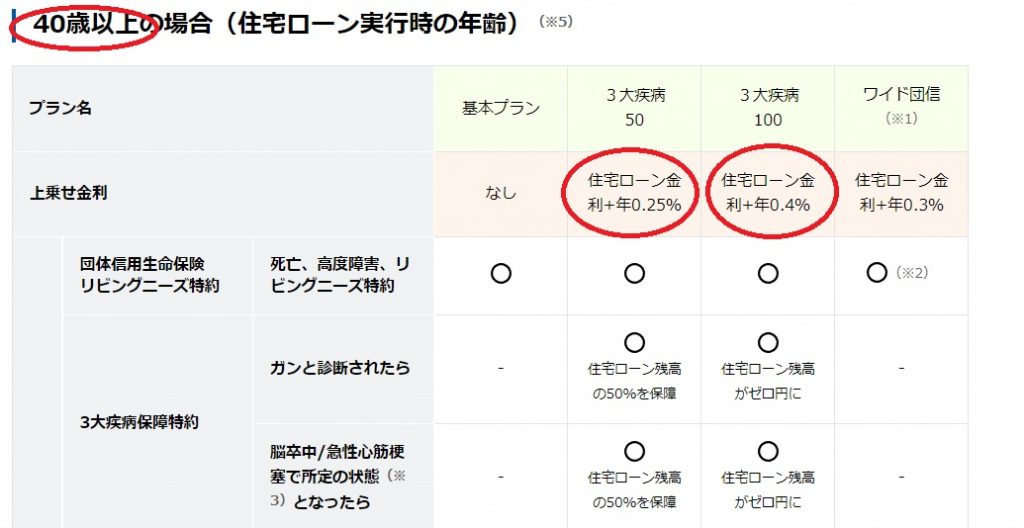

また40歳以上の場合、3大疾病50%で金利上乗せ0.25%、3大疾病100%で金利上乗せ0.4%となります。そのため、40歳以上の場合、都銀・地銀で条件のいいところを探して比較していくことになります。やはり、住信SBIネット銀行の強みは、40歳未満で3大疾病50%無料を利用する時で、圧倒的なコスパを感じます。

40歳未満であっても、3大疾病100%の場合、金利上乗せが、0.2%となります。都銀・地銀も最近金利的には僅差になっており、0.52%で3大疾病100%であれば、条件は悪くはないですが、圧倒的な条件とはいえず、都銀・地銀の中には、僅差ではありますが、もう少し条件のいいローンの組み方がある可能性があります。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

保証料が0円、電子契約で印紙代不要

住信SBIネット銀行の住宅ローンは保証料がかかりません。そのかわり融資委事務手数料が発生しますが、電子契約なので印紙代は不要です。保証料以外にも一部繰上げ返済手数料も0円となっています。

多くのネット銀行では、抵当権設定の司法書士が指定されます。一部の窓口を利用すれば、抵当権設定の司法書士の指定なく利用できます。その分、登記費用が安くなります。

また、他行口座から指定金額を引き落とし、自動的に住信SBIネット銀行の口座へ入金できるサービスもありますので、返済口座への資金移動を0円にすることができます。

分割融資が可能で、つなぎ融資も利用できる

2022年から、分割融資が可能になりました。多くの銀行では、建物が完成してからの一括の融資しかしない金融機関が多く、土地を購入してから、注文住宅を建てる場合、つなぎ融資を利用せざるを得ません。つなぎ融資の金利は、住宅ローンではないため、金利が高めに設定されており6か月ほどつなぐとしても、土地の金額が大きいと金利負担が馬鹿にならず、手数料も割高なので諸費用が余計にかかってしまいます。

auじぶん銀行では、分割融資ができないため、つなぎ融資を利用することになります。その分、諸費用のコストが高くなります。多くのネット銀行では分割融資が利用できません。

住信SBIネット銀行では、ネット銀行ではめずらしく2回にはなりますが、分割融資が可能です。着手金や中間金を自己資金でやりくりすれば、諸費用を削減することが可能です。

万が一、つなぎ融資を利用する場合、住信SBIネット銀行の住宅ローンは、島根銀行とつなぎ融資の提携をおこなっています。

関連記事:建築条件付き土地は、つなぎ融資が必要!建売住宅は、必要ないので、その分諸費用は安く済む!

関連記事:建築条件付き土地購入時の要注意点!違法な仲介手数料がとられる可能性が!

勤続3ヶ月でも審査ができる

住信SBIネット銀行では、金利も低いにもかかわらず、3ヶ月以上の勤続年数で、審査は可能となっています。3ヶ月以上で、審査は可能ですが、試用期間の場合、テーブルにはのりません。基本は、少なくとも半年以上できれば、1年以上欲しいところです。

雇用の継続性をきっちりとみていきますので、できるだけ長い方が審査の承認の可能性が高くなります。

auじぶん銀行では、会社の規模・自己資金・勤続年数が重視されます。勤続1年だと否決される可能性がありますが、住信SBIネット銀行の場合、勤続1年でも審査が通る可能性が十分あります。

勤続年数が短い場合、直近3ヶ月の給与明細とボーナス明細で審査が可能です。また、直近の源泉徴収が1年分の給料を反映していない場合も割り戻しで年収を計算して返済比率をみていきます。勤務先の内容がいい場合、審査が通る可能性もありますので、お気軽にご相談ください。

万が一、直近の源泉徴収が1年分まるまる出ていない場合、直近3ヶ月と直近のボーナスで割り戻し計算して、借入可能額を算出します。

他の銀行では、1年以上の勤続があったとしても直近の源泉徴収が1年間分の収入でない場合、1年間つまり直近の12か月分の給与明細の提出を求められることが多いですが、住信SBIネット銀行の場合、割り戻しで年収を算出するとき、直近3ヶ月の給与明細だけで審査を進めてくれます。

5000万円以上の借り入れでも診断書は必要ありません

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ほとんどの銀行は、5000万円以上の借り入れをする場合、医者の診断書が必要になります。よく比較検討するauじぶん銀行では診断書が必要になります。

住信SBIネット銀行の場合、5,000万円以上の借り入れの場合でも、医者の診断書はなくても審査を進めることができる金融機関でかなりめずらしいです。

ネット銀行では、抵当権設定の司法書士が指定されます。しかし、住信SBIネット銀行の銀行代理業者の中には、指定しないところがあります。そういったところを利用すると、登記費用を2万円~3万円くらい削減できます。

住信SBIネット銀行の住宅ローンのデメリットと注意点とは?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

都銀や地銀と比較して、審査に時間がかかる

住信SBIネット銀行で一番のデメリットというと、契約から決済までに時間がかかるということです。特に事前審査です。これが、都銀や地銀のようなスピード感で利用できればいうことはありません。契約から決済まで時間がかかるのは、ネット銀行全般にいえることで、住信SBIネット銀行に限ったことではありません。auじぶん銀行やソニー銀行等も同じように時間がかかります。

仮に、ネット経由で審査をするとかなり時間がかかり、契約して本審査の書類を提出して1ヶ月半くらいが目安です。

事前審査が遅いというのが、一番のデメリットです。本審査は2024年現在では早くなっており、都銀・地銀と比較しても少し遅いくらいでかなり改善されています。

窓口経由ですれば、少し時間が短縮できます。うまくいけば、契約から決済まで1ヶ月くらいで可能になる可能性が十分あります。

当社、窓口でも取り扱い可能です。お気軽にご相談下さい。

事前審査ですが、月曜日の午前中、源泉徴収や運転免許証・健康保険証等の必要書類がそろっていて審査に出したとしても、その週の金曜日に結果がでる感じのスピード感です。

混んでいる時は、事前審査だけで、1週間以上かかります。auじぶん銀行では、事前審査で1週間以上かかったことはありません。最近は、早ければ1日くらいで、事前審査の結果がでることもあります。

もちろんこれはあくまで目安ですので、スケジュール管理をしっかりとしていかなければいけません。

住信SBIネット銀行|住宅ローン審査期間の目安

- 仮(事前)審査・・・・1週間くらい とにかく事前審査が遅い

- 本審査・・・・書類が不備なく揃ってから1週間~10日程度(早くて1週間)

- 融資実行まで・・・1ヶ月~1ヶ月半

住信SBIネット銀行の審査は、最短で1ヶ月、余裕みて1ヶ月半程度かかります。

ネット銀行は、都銀・地銀と比較すると、時間がかかる傾向があります。地銀の紀陽銀行等では、金消契約と決済が同日にできるので、契約から決済まで2週間ほどで完了してしまいます。

契約上、ローン特約の期日や引き渡しの期日を決めた上で契約することになるので、期限までに間に合わうように動いていくためのスケジュール管理が大切になります。

新築一戸建ての分譲会社などで、契約から決済まで1ヶ月以内もしくは3週間以内とするところでは、期限までに借入れができる住宅ローンを探さなければならず、スケジュール的に住信SBIネット銀行が利用できない可能性もあります。2024現在、本審査のスピードが早くなっているため、契約から決済まで1ヶ月あればなんとかなる印象です。

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!

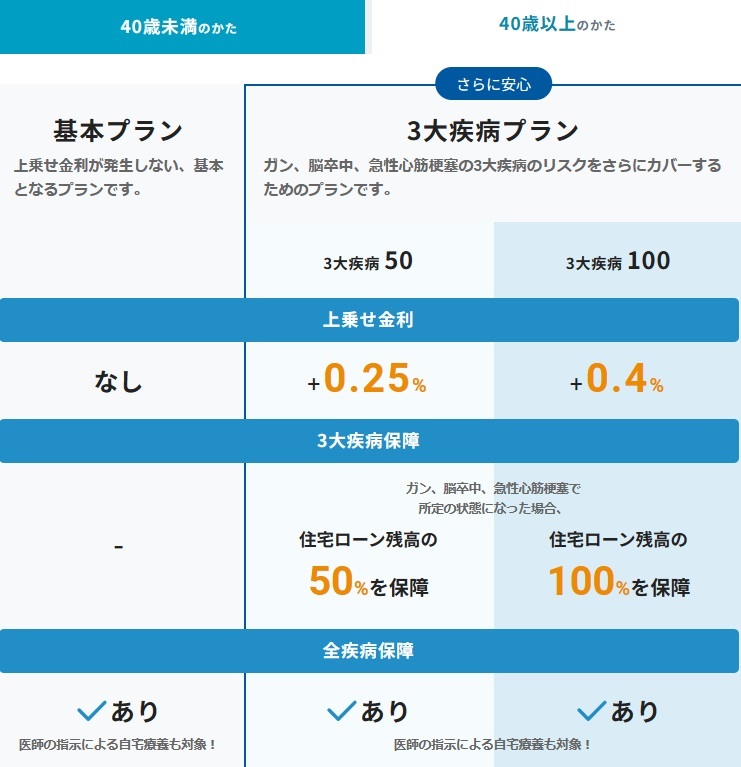

40歳以上は3大疾病50%が金利上乗せになる

プランは「基本プラン」「3大疾病50」「3大疾病100」「ワイド団信」の4プランとなりますが、住宅ローン実行時のお客さまのご年齢によって、ご選択いただけるプランが異なります。

3大疾病50% を無料で利用できるのは、40歳未満となります。つまり、39歳までであれば、利用できることになります。また、それぞれ上乗せ金利と保障内容が異なります。

全疾病保障は就業不能状態が12ヶ月継続しないと残高が0円にならない

どのプランにも全疾病保証は無料で付いていて、かつ65歳まで加入が可能となっています。コレに関しては大きなメリットです。

しかし、無料でついてくる全疾病保障は、就業不能状態が12ヶ月継続しないと残高が0円になりません。仮にもし、がんと診断されても、手術が成功して、1年未満で職場に復帰できた場合、住宅ローンの残高はそのままです。

ハードルは高いですが、ついてないよりはいいと割り切れば、問題はありません。40歳未満であれば、3大疾病50%が無料で付いています。これは、かなりお得な商品です。

定率の事務手数料がかかる融資事務手数料型のみの取り扱い

住信SBIネット銀行の住宅ローンは借入金額の2.2%(税込み)の事務手数料が必要です。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

仮に3000万円を借り入れると、3000万円×2.2%で融資事務手数料は66万円となります。ソニー銀行や新生銀行では、定額型の事務手数料の選択ができますが、住信SBIネット銀行では定額の事務手数料の仕組みはありません。

定額の手数料を選んだ場合、初期の手数料を低くすることができるメリットがあります。これはフラット35にもこのような支払い方法があります。どういったときにメリットがでるかといいますと、数年後すぐに完済してしまう予定がある場合、つまり少しするとお金が入ってくる予定があり一時的に借りるだけのような方はメリットがあります。なぜなら、初期の事務手数料を安くする代わりに、金利が高くなっているためです。すぐに完済する予定がない方は、通常の融資金額×2.2%を選ぶ方が総返済額を減らすことができます。

また、都銀や地銀で利用できる保証型の融資が住信SBIネット銀行では利用することができません。短期間で住宅ローンの借り入れを考えている場合、保証型を利用した方が総返済額がお得になる可能性があります。

最近は、都銀でも三井住友銀行は保証型が利用できなくなっています。地銀でも池田泉州銀行が、保証型の外枠方式が利用できなくなっています。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

パート・アルバイトの収入合算は不可

都銀では、収入合算するとき、パート・アルバイトの収入合算は不可ですが、地銀では、パート・アルバイトでも1年以上の勤務があれば、収入合算が可能になるところがあります。

しかし、住信SBIネット銀行では、パート・アルバイトの収入合算は不可となります。また、連帯保証での収入合算では、合算者の2分の1しか合算できないため、全額収入合算するためには、ペアローンを利用するという選択肢になります。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

事前審査で担保評価を行いません

ネット銀行全般にいえることですが、事前審査の段階で担保となる物件の担保評価を行っていません。そのため、本審査で担保評価が出なかったために減額や最悪の場合否決される可能性を秘めています。

特に、担保となる物件が中古物件の場合、注意が必要です。中古物件でよくある建ぺい率・容積率オーバーの違法建築物件は取り扱い不可です。狭小地の敷地面積が40㎡を切る土地も担保評価に注意が必要です。

都銀や地銀の場合、事前審査の段階で担保となる物件の担保評価もみているので、事前審査がひっくり返るということはまずありません。

旧耐震の古いマンションや前面道路が43条の戸建てや越境等がある戸建ての場合、注意が必要です。そもそも定借のマンションの取り扱いはしておりません。

2023年の上場から、2024年現在も、シェア拡大を優先で、審査を緩めているのではと思っています。審査を締める時が必ず来ると思いますので、その動きに注意しておく必要があります。

関連記事:戸建て購入時、知っておくべき43条但し書き道路とは ローンが不利になる!私道の種類は最低限、確認すべき!

住信SBIネット銀行の住宅ローンの注意点と審査の特徴は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住信SBIネット銀行は、三井住友信託銀行が出資

2007年(9月18日免許取得・9月24日営業開始)に誕生した住信SBIネット銀行は、三井住友信託銀行(設立当時は住友信託銀行)とSBIホールディングスが出資するインターネット銀行です。

審査のポイントは、ネット経由の審査は三井住友信託銀行が行います。窓口経由の審査は、住信SBIネット銀行が行います。三井住友信託銀行が出資しているだけあって審査基準はよく似ています。審査金利は同じです。

ネット経由の審査→三井住友信託銀行が行います。

窓口経由の審査→住信SBIネット銀行が行います。

関連記事:三井住友信託銀行 住宅ローンの審査基準【徹底解説】審査は厳しくなった?

旧耐震のマンションに注意が必要

事前審査の段階で、担保となる物件の担保評価を行わないので、担保評価がでにくい物件は特に注意が必要です。事前審査では安心ができません。本審査で減額や否決にならないように担保となる物件選びも重要なポイントです。自主管理のマンションを避けたり、できるだけ築年数の新しい物件を選ぶことも大切です。審査基準には、旧耐震の古いマンションの取り扱いは不可になっておりませんが、どれだけ担保評価がでるのかわからないので、注意が必要です。

越境がある場合、将来撤去の同意書で可能になるケースがある

ネット銀行は、手間暇のかかる案件を避ける傾向があるので、戸建てで越境がある物件には注意が必要です。

軽い越境であれば、将来撤去の同意書があれば、審査には通ります。

関連記事:隣地が越境している場合、住宅ローンが取り扱えないことも!将来撤去の覚書が必要!

住信SBIネット銀行は諸費用ローンは厳しいのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

基本的にどの金融機関でも担保以上のお金を借りることになる諸費用ローンは審査が厳しくなるのが一般的です。そのため、諸費用はできるだけ現金で用意することが審査の承認率を上げる方法となります。

しかし、auじぶん銀行ほど審査は厳しくありません。諸費用ローンを利用する場合、auじぶん銀行より住信SBIネット銀行の利用がオススメです。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

関連記事:マンション購入の諸費用を徹底解説!内訳や相場は?総額を抑えて節約する方法は?新築と中古を比較!

住信SBIネット銀行の住宅ローンの借入の際、関係のある諸費用は下記になります。

| 項目 | 金額 |

|---|---|

| 融資事務手数料 | 借入金額の2.2%(税込) |

| 抵当権設定にかかる登記費用 | ネット銀行では抵当権設定の司法書士が指定されます。住信SBIネット銀行では、窓口によっては指定されずに進めることが可能です。その分、登記費用が安くできます。 |

| 収入印紙代 | 電子契約のため不要 借入金額によって異なります。 1000万円超 5000万円以下:2万円 |

ペアローンや連帯保証での収入合算が住信SBIネット銀行で可能!

住信SBIネット銀行の住宅ローンを収入合算で検討している場合、返済負担率的にペアローンの方が優位になるため、審査的にギリギリの方は、連帯保証での収入合算ではなくペアローンでの収入合算がオススメです。

また、連帯債務での収入合算はできません。合算者も住宅ローン控除を利用したい場合、ペアローンを利用する選択肢となります。連帯債務での収入合算ができる金融機関は限定されており、代表的なのがフラット35です。関西エリアでは都銀・地銀の中では関西みらい銀行や三井住友銀行で利用することができます。

関連記事:収入合算には連帯債務と連帯保証とペアローンがある!それぞれの住宅ローン控除・団信・贈与税の注意点【徹底解説】

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

産休中、育休中でも住信SBIネット銀行は収入合算可能?

多くの金融機関では、産休中・育休中でも収入合算は可能です。しかし、フルで働いていた時の収入をみることはできません。

住信SBIネット銀行の住宅ローンは、産休中および育休中でも収入合算は可能ですが、審査が厳しくはなります。また、主たる債務者として話をする場合は、公務員や大手企業等に勤務しており、確実に戻れることが担保できる状態であることが求められます。

関連記事:住宅ローンは産休中・育休中でも組めるのか?収入合算できるの?

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:住宅ローン 夫が借入不可 奥さんの単独名義でローンは組めるの?

金消契約は電子契約なので、遠方でも便利!手続きの方法は?

住信SBIネット銀行の住宅ローンは、低金利であることや、無料の全疾病保証が付いてくることに加え、40歳未満であれば、3代疾病50%が無料で付いてきて保証料や一部繰上げ返済手数料が0円になるなど、さまざまなメリットがあります。

電子契約なので、印紙代は必要ありません。

住信SBIネット銀行の場合、金消契約つまりローンの契約は電子契約なので、ネット上で完結します。当社窓口経由でもわざわざローンプラザまで、出向く必要はありません。

ただ、ネット銀行は、どこでも同じですが、抵当権設定の司法書士が、銀行の指定となります。しかし、住信SBIネット銀行は窓口によっては指定されないケースがあります。そのため、その分の登記費用が少しですが安くなります。

また、抵当権設定で司法書士とのやりとりは必要になります。

本審査が終了すると、「借入手続きのご案内」が店舗経由で届きます。本審査の融資金額より金額を下げたり、約定日等を変更する場合、早めにローン契約を済ませる必要があります。

住宅ローンの本審査のタイミングで口座開設した場合、認証番号カードが届きましたら、住信SBIネット銀行のWEBサイトにログインして、初期設定をすると、ローン契約の手続きが可能になります。

住信SBIネット銀行では、最後の決済の振り込みの本数がローン契約時入力できる本数が5本に制限されています。銀行関係の費用については差し引き実行されます。

金消契約(ローンの契約)は、8営業日前の17:00には、完了しなければいけません。足りないお金は、住信SBIネット銀行の口座に、5営業日前までに入金して下さい。

金消契約(ローンの契約)の時に、振込先と金額を入力しますが、あとからでも入力は可能ですが、基本的にはローン契約時には入力しておくことが望ましいです。

当社では、大阪・兵庫を中心に、関西一円の物件が取り扱い可能です。お気軽にご相談ください。

住信SBIネット銀行の対面住宅ローン相談受付中

当社では、住信SBI銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、住信SBIネット銀行が有力候補の一つとしてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/