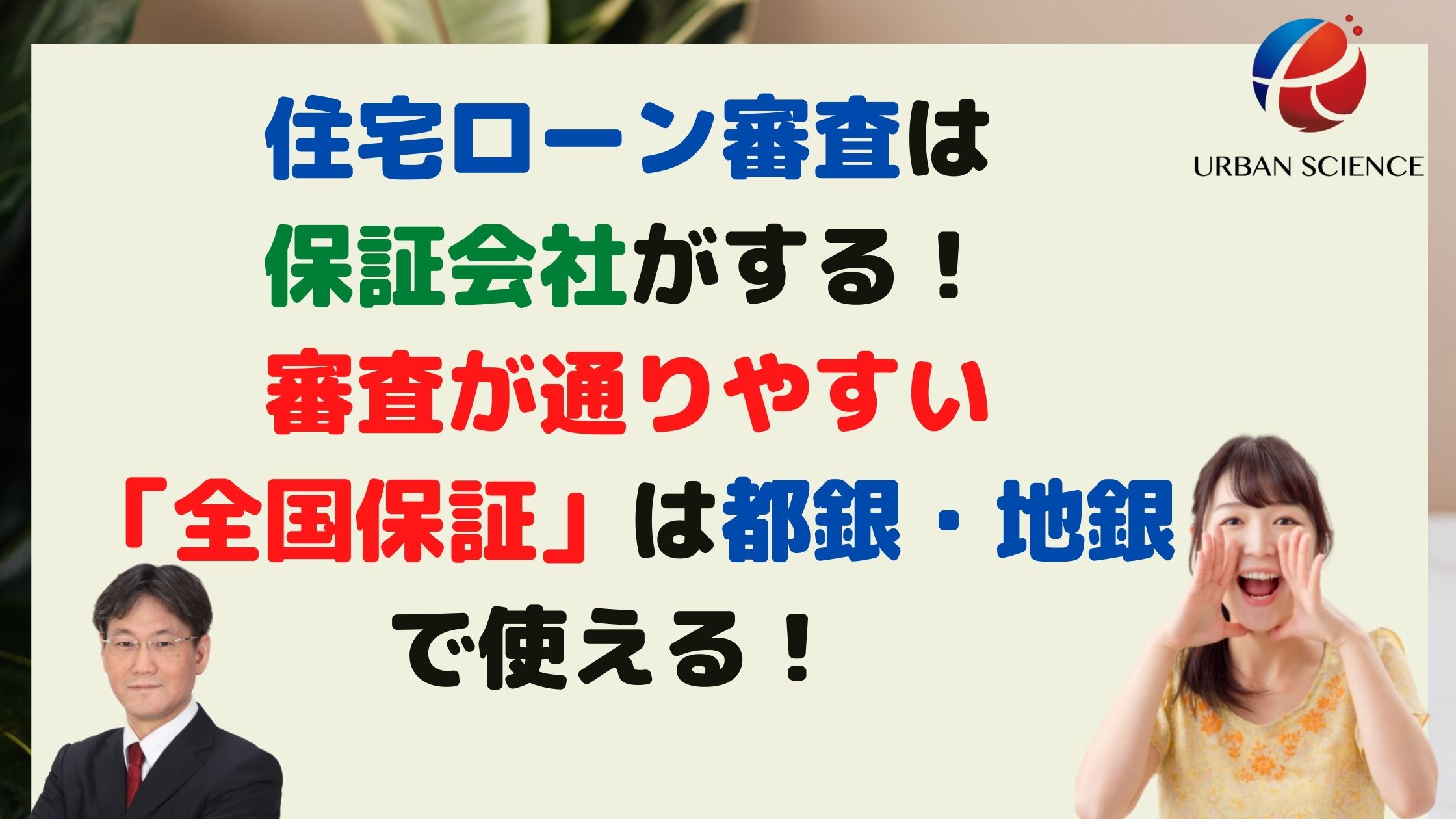

住宅ローン審査は保証会社がする!審査が通りやすい「全国保証」は都銀・地銀で使える! 全国保証でダメならフラットしか選択肢はない!?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

全国保証は、多くの都銀・地銀で第2の保証会社として、利用していることが多いです。住宅ローンの審査が通るかどうか心配している方・自分の属性に不安がある方にとって、銀行を絞り込むときに知っておくべき内容をまとめてみました。同じ全国保証で、事前審査の承認を得たとしても、どの銀行から審査をかけたかによって、金利等、貸し出し条件が違います。

それぞれの銀行が、全国保証とそれぞれの契約をかわしているためです。基本的に、第1の保証会社は、グループの保証会社であることが一般的ですが、第1の保証会社のテーブルにのらなかったり、否決された場合に第2の保証会社が利用されることになります。一般的には、系列の第1の保証会社より金利は高めになります。住宅ローンの審査は、どの銀行が審査が通りやすいのかと考えるのは間違いで、どの保証会社が緩いのか?審査が通るのか?という目線で考えるのが正しい考え方です。審査がゆるめの全国保証について不動産業界歴20年以上のプロが徹底解説していきます。

- 住宅ローンの審査をするのは「保証会社」

- 保証会社には系列の保証会社と2次保証がある

- 必ず、2番手の保証会社を利用できるとは限りません

- 保証会社の中で一番、住宅ローンの審査が緩い!全国保証でダメならフラットしか選択肢はない!

- 2次保証の全国保証を利用すると金利が高めになる

- 系列の保証会社より審査は緩い!審査基準は?

- そもそも独立系保証会社の最大手、全国保証とは?

- 全国保証はどの銀行経由で審査するかで審査条件・金利条件が違う!

- 全国保証は貸し出しリスクにより保証料が高くなる

- 全国保証は審査が通らない人の最後の砦?

- 全国保証を利用するメリット・デメリット

- 会社規模が小さくてもテーブルにのる!

- 全国保証は越境がある物件はきびしいのか

- 買い換えのダブルローンでは、厳しめの審査

- 全国保証は勤続年数が3か月でもテーブルにのる

- 全国保証より審査の緩いMG保証もある!

- どこよりも審査の緩い不動産担保力で審査する金融機関もある

- まとめ

住宅ローンの審査をするのは「保証会社」

多くの金融機関では、「保証会社の保証を受けられること」 が住宅ローンの借り入れの絶対条件となります。 この保証会社は、グループの系列の保証会社と独立系の保証会社があり、多くの金融機関では、系列と独立系の両方の保証会社を利用して、金貸し業を行っています。一般的には、系列の保証会社の方が審査が厳しく、独立系の保証会社の方が審査が緩くなっています。

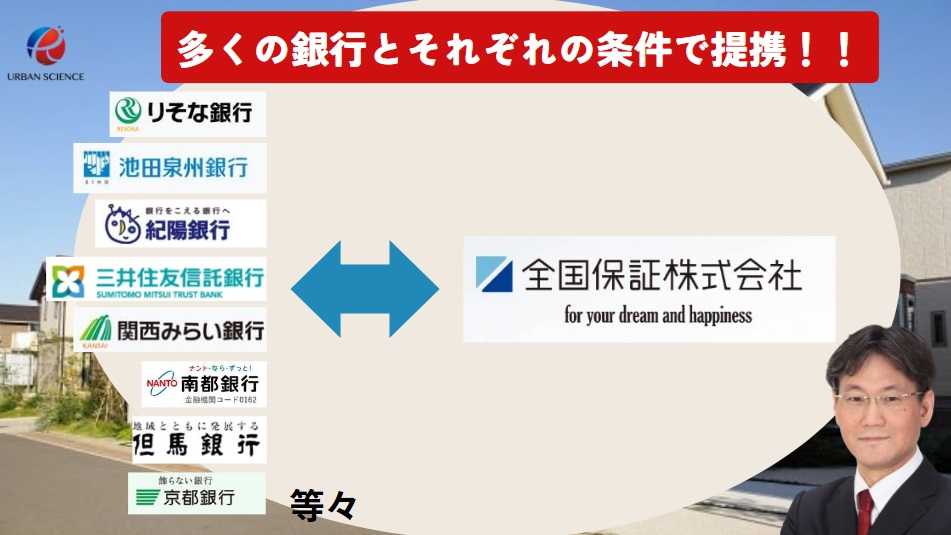

その独立系の保証会社の代表が全国保証で、よく知っている都銀・地銀のほとんどの金融機関が利用しています。

全国保証のどの提携金融機関を使うかによって、金利も違うし、審査の結果も違います。提携金融機関の色眼鏡があるために結果が違うと考えます。

保証会社の大きな役割は、住宅ローンの審査をするだけでなく、住宅ローンを借りた人が、返済がいきづまった場合に、その人に代わって金融機関にお金を返済することです。(代位弁済)ただし、住宅ローンを借りた人にとっては、借金がゼロになるわけではなく、債権が金融機関から保証会社に異動するだけです。

ポイントは住宅ローンの審査は、銀行がするのではなく、保証会社が住宅ローンの審査をするということです。

だから、審査が通りやすい金融機関を探すには、どの保証会社が通りやすいのかという視点で考えないといけません。多くの都銀・地銀では、系列の保証会社がダメだった場合、否決された場合、独立系の保証会社にも審査をかけることがよくあります。金利がやや高めの場合、この独立系の保証会社で承認を得ている可能性が高くなります。

また、保証会社を利用しない住宅ローンもありますがプロパーローンと呼ばれ、基本的には、保証会社より厳しい印象があります。当然、保証会社を利用していないので住宅ローンを借りる場合は、保証料がかかりません。ネット銀行がその代表例です。フラット35も保証会社を利用しませんが、物件の担保力を重視するため、人物の評価が緩くなっているのが特徴です。フラット35は、物件の担保評価はかなり厳しめといえます。融資を受けるためには、適合証明書取得が絶対条件となります。フラット35は利用できるが、フラット35Sが利用できない物件の方が、否決される確率が高くなるのが特徴です。

保証会社には系列の保証会社と2次保証がある

保証会社には、金融機関のクループ系列の保証会社と、金融機関の系列に属さない独立系の保証会社があります。

メガバンクや地銀などには、系列の保証会社を持っていることが多く、まずはその保証会社を利用します。一方、独立系の保証会社は、2番目の保証会社として、系列にとらわれることなく、銀行や信用金庫、信用組合など多くの金融機関と提携して、利用できるようになっています。

独立系の保証会社の代表が全国保証ですが、系列の保証会社を持っていない金融機関は、1番手の保証会社として全国保証を利用します。兵庫・大阪エリアでは、系列の保証会社がなく、全国保証を1番手の保証会社として利用しているところは但馬銀行が有名です。

自分は、銀行で住宅ローンを借りたが、どの保証会社を利用しているかわからない場合は、登記簿謄本をみるとわかります。保証会社が、抵当権設定しているので、必ずいくらの借り入れをして、どの保証会社を利用しているのかわかるようになっています。

そうすると、どの銀行で審査をしても、同じ保証会社が審査するのであれば、結果は同じではないかという疑問が残ります。しかし、現実的には、全国保証の取り組み方に違いがあり、同じとは言えません。審査がきわどい方は、全国保証を積極的に利用している金融機関を利用した方が得策です。多くの金融機関では、どちらかというと、系列の保証会社でテーブルにのらないお客様は、全国保証で承認を得れる可能性がある方でも、取り扱いをしません。

銀行の審査の仕方は、系列の保証会社でまず審査して、ダメなら全国保証で審査するという使い方をしているところが多いです。いいお客様(属性のいいお客様)は系列の保証会社を利用した方がグループにメリットをもたらすので、当然の使い方といえます。

全国保証とパイプの強い金融機関を選ぶのが得策です。

そして、それぞれの銀行では、全国保証と取り決めがあり、全国保証でどの銀行で利用するかで貸出金利が違います。その窓口の金融機関が貸出金利を決めることになります。昔は、三井住友信託銀行が、全国保証の積極的な取り扱いをしており、全国保証でもぎりぎりの属性でも系列の保証会社と同じくらいの金利で貸し出しをしていました。本来リスクにもとづいて、貸出金利を高くするべき内容の方もかなり安い金利でしたので、知っている営業マンはよく利用していたと思います。しかし、全国保証での取り扱いの割合が大きくなりすぎ、問題になり現在では、系列の保証会社でテーブルに乗らない場合、一切取り扱いをしないというスタンスになっております。

必ず、2番手の保証会社を利用できるとは限りません

銀行や信用金庫、信用組合など多くの金融機関では、2番手の保証会社として、全国保証を利用しているので、どの銀行や信用金庫、信用組合で審査してみも、結果は同じではないかと思ってしまいますが、そうではありません。

必ず、それぞれの金融機関では、色眼鏡をかけてみているので、全国保証の使い方には3パターンあります。

①銀行によっては、系列の保証会社でテーブルにのらない場合は、全国保証で審査はしない

②系列の保証会社で審査をしたが、きわどいラインで落ちてしまった場合、全国保証を利用する

③系列の保証会社だけでなく、同時に積極的に独立系の保証会社を利用してくれる

積極的に、全国保証を利用する金融機関の方が、全国保証で最悪、承認が欲しいと考えている場合、金融機関の絞り込みが重要になってきます。自分の属性(勤務先・勤続年数・年収等)に自信がない場合、積極的に全国保証でやってくれる金融機関を選択しないといけません。

結局のところ、審査の緩い銀行を探す場合、審査の緩い保証会社とのパイプが強いか弱いかの判断軸も重要になってきます。

1次保証で通る可能性がどの銀行でも低いと判断して、かつ全国保証ならなんとかなる可能性がある場合、銀行は必ず絞り込みが必要です。なぜなら多くの銀行が全国保証を利用しており、審査を出した複数の銀行がダブって全国保証の審査をかけてしまう可能性があるからです。

保証会社の中で一番、住宅ローンの審査が緩い!全国保証でダメならフラットしか選択肢はない!

変動金利を利用したく、フラットは利用したくないという場合、全国保証を利用して審査を通すことが最後の砦となります。どの金融機関も、全国保証が落ちて、系列の保証会社で審査が通るということはほぼありません。

それだけ、全国保証の審査はかなり緩いという肌感覚があります。全国保証でダメなら、フラットしかないというくらい緩いです。自営業の場合、銀行ではほぼ通らないという認識の方は多いと思いますが、全国保証の場合、自営業でも通ることがあります。

ただ、確率でお話しすると、自営業者の場合、全国保証で否決でもフラット35で承認を得ているケースは多いと思います。少ない確率ですが、フラット35で否決されて、全国保証で承認というケースも経験があります。

審査の緩い全国保証ですが、経営者に関しては、他の保証会社よりは緩いものの、社員10人以下の経営者もしくは社員も、自営業者と同じ目線で審査されるので、自営業者・経営者(役員を含む)のように自己資金が求められ、自己資金2割は必要になる可能性があります。全国保証は、 自営業・経営者については、自己資金3割を超えるつまり諸費用と頭金3割を現金で用意できる場合、テーブルにのり、確定申告や決算の内容次第にはなりますが、承認率が大きく高くなる傾向があります。パートでも自己資金3割+諸費用が用意できれば、テーブルにのる可能性があります。

自営業でも職種によって承認率が違います。建築業は、厳しい傾向があります。

2次保証の全国保証を利用すると金利が高めになる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

原則としては系列の保証会社より高め

基本的に、 銀行や信用金庫、信用組合など多くの金融機関がネットで掲載している魅力のある金利は、系列の保証会社で審査の承認を得た場合の最優遇の金利です。

系列の保証会社は、無理だったが、独立系の2番手の保証会社で審査して、承認を得た場合、金利は必ず高くなる傾向があります。金利的にはそれほどよくはなく、系列の銀行の金利に+0.2もしくは+0.3%~のところが多いと思います。窓口になる金融機関によって金利は違います。

また、全国保証で諸費用ローンまで利用する場合、銀行によっては保証料を金利に上乗せする内枠方式しか利用できないといったケースがあるので、確認が必要です。

使い方によっては逆転現象がある

全国保証を利用することが前提の買い手の場合、例えばA銀行(全国保証は利用できるが積極的ではない)とB銀行(全国保証を積極的に利用する銀行)で比較した時、A銀行で系列の保証会社の金利より、B銀行での全国保証の金利の方が低かった経験があります。

当然、利益のことを考えると、系列の保証会社で商談をまとめるのが銀行にとってはいいので、買い手側から要求されないと全国保証にはもっていかない銀行も多くあります。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

系列の保証会社より審査は緩い!審査基準は?

基本的に、独立系の保証会社は系列の保証会社より審査が緩い傾向にあります。だから、全国保証で否決されて、系列の保証会社でひろってもらったという経験は属性の観点からはありません。

系列の保証会社では、ざっくり年収負担率の話をしますと年収の7倍、7.5倍くらいですが、全国保証の場合、年収の8倍くらいが目安になります。

全国保証では年収倍率9倍越えでも属性次第で検討は可能です。

ただ収入合算時、奥様が正社員ではなく契約社員等である場合、年収の半分までしか合算ができません。

奥様が育休中の場合、フルで働いていた時の半分だけ収入合算することができます。この部分については、他の銀行の方が緩いところがあります。

信用情報の延滞についても、系列の保証会社より、緩く見る傾向があります。ただ、43条但し書きの物件など担保となる物件が弱いと否決になる傾向があります。

又、親の収入と合算する場合ですが、年金収入の合算はできません。親子で合算する場合、2人とも団体信用生命保険に加入できることが条件となります。また、借り入れ年数が親の年齢が基準になるため、住宅ローンの期間が短くなるのがデメリットです。

敷地面積が40㎡以下の土地の物件も取り扱い不可です。

建ぺい率・容積率オーバーの違法建築の場合、10%までであれば一応見てくれます。

また、どの銀行でも同じですが、年齢が50歳を超えてくると、審査が厳しくなるので、借入額には注意が必要です。また、勤続年数においては、3か月でもテーブルにのるケースもありますが、勤務先の属性が悪いと11か月以上勤務がないとテーブルにのりません。

そもそも独立系保証会社の最大手、全国保証とは?

独立系保証会社の最大手の全国保証株式会社ですが、もともと、厚生年金加入者などに住宅ローン融資を行っていた年金福祉事業団の保証会社として、1981年に設立されました。1997年からは民間住宅ローンの保証業務を開始し、業績を拡大してきた経緯があります。

現在、銀行、信用金庫、信用組合など、多くの金融機関と提携して第2の保証会社として保証業務を行なっており、全国に展開しています。

全国保証は、新規購入時のローンだけでなく、借り換え、住み替えローンなど、幅広い資金使途にも対応しています。

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

全国保証はどの銀行経由で審査するかで審査条件・金利条件が違う!

今回の記事で一番伝えたい重要なことですが、全国保証(株)を利用する場合、「審査基準」は原則として共通ですが、微妙にその銀行との契約で違っていたり、「金利条件」や「保証料率」は経由する銀行によって大きく異なります。

全国保証は独立系の保証会社として、多くの地銀、信金、ネット銀行と提携していますが、どの窓口から申し込むかでコストパフォーマンスが大きく変わる点に注意が必要です。

①審査基準:原則として「同じ」だが銀行ごとに微妙に違う

全国保証は、銀行からの依頼を受けて「この人に保証を出せるか」を独自のスコアリングで判断します。そのため、A銀行から申し込んでもB銀行から申し込んでも、全国保証側の審査結果(承認・否決)は基本的に大きくは変わりませんが、その銀行との個別の契約の中で借入可能額等が微妙に違うことがあります。

- 物件の評価: 全国保証独自の基準で査定されます。

- 個人の信用力: 年収、勤続年数、他社借入などは全国保証の基準で判断されます。

補足: ただし、窓口になる銀行側でも別途「銀行独自の審査(反社チェックや総合判断)」があるため、全国保証がOKでも銀行がNGを出すケースは稀にあります。この理屈は、フラット35と同じ理屈です。だからこそ、どの銀行を窓口にして、全国保証にチャレンジするのかで、人生が変わる可能性があります。

②金利・保証料:銀行によって「違う」

ここも重要なポイントです。全国保証という「商品(保証)」を、銀行が自社の住宅ローンにどう組み込むかは各銀行の戦略次第です。

| 項目 | 違いが出る理由 |

|---|---|

| 適用金利 | 銀行が全国保証と個別に契約している「ベース金利」が異なるため。また、銀行独自の金利優遇幅が適用されるため。 |

| 保証料率 | 全国保証の基本料率(例:0.2%相当〜)に、銀行が事務手数料などを上乗せしている場合があります。 |

| 審査の「幅」 | 銀行によっては全国保証の中でも「審査が通りやすいが金利が高いプラン」しか取り扱っていない場合があります。 |

③なぜ「銀行選び」が重要なのか

全国保証は各銀行で系列の保証会社で拾いきれない買い手を利幅が少なくても拾っていきたい時の「審査の受け皿」として非常に広く機能していますが、以下のパターンに分かれます。

- 都銀経由: 結局、窓口になる銀行の色眼鏡もあるので、結局拾って欲しいと思っている買い手を拾ってくれない可能性があります。属性のハードルがあり「属性が良い人」に向けた厳しい基準が適用されやすい傾向にあります。

- 地方銀行・信用金庫 経由: 金利は地銀の中でも差があります。積極的に全国保証の取り扱いをしている地銀をオススメします。対面での相談が可能で、多少の属性の弱さを全国保証との交渉でカバーしてくれる「地域密着型」の動きが期待できることがあります。

注意点:2段構えの審査(都銀・地銀)

一部のメガバンクや大手地銀では、まず「自社系の保証会社」で審査を行い、それが落ちた場合の「敗者復活戦(2番手保証)」として全国保証を提示することがあります。この場合、全国保証を利用するプランは自社系保証よりも確実に金利が高く設定されるのが一般的です。

結論(全国保証ならどこでも同じと考えてはいけない)

「全国保証ならどこで受けても同じ」と思わず、「全国保証を使っている銀行の中で、どこが一番低金利が低くかつ審査的にも通る可能性があるのか」を比較することをお勧めします。特に同じ地銀でも積極的な地銀とそうでない地銀では、同じ全国保証利用でも総支払額に数百万円の差が出ることがあります。

全国保証は貸し出しリスクにより保証料が高くなる

住宅ローンの金額や借入期間、融資を受ける人の返済能力や住宅の担保価値などから総合的に判断して、段階的な保証料を適用しており、全部で5段階あります。

5段階にすることにより、リスクの高い人でも利用できるように対応しています。

返済能力が高そうな人や、担保価値の高い住宅の場合は、保証料が割安になり、逆にリスクが高いと判断された場合には保証料が高くなる仕組みです。安い場合は、系列の保証会社で借りるより保証料が圧倒的に安くなります。しかし、高い場合は、保証料が、系列の保証会社と比較して1.5倍くらいにはなりますので、諸費用が高くなることを覚悟しなければいけません。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

全国保証は審査が通らない人の最後の砦?

系列の保証会社がある場合、通常、多くの金融機関はその保証会社を優先的に利用します。

しかし、系列の保証会社の場合、貸し倒れによる不良債権化すると、融資審査は厳しくせざるを得ません。一方で、金融機関としては、融資を行って貸し出し残高を増やしたいと考えています。そのため、リスクの高い案件については全国保証に保証を依頼して融資を実行して売り上げ(残高)に貢献しています。

つまり、リスクの低い融資は系列の保証会社で保証を行い、リスクの高い融資については全国保証というように、金融機関が使い分けをしています。

全国保証を利用した融資については、仮に貸し倒れとなっても、系列ではないためグループの不良債権は増加しないので、金融機関にとっては大きなメリットです。また、系列の保証会社を持たない金融機関にとっても、全国保証を利用することで、貸し倒れリスクに対応できるメリットが生まれます。

全国保証としては、リスクに応じた保証料を取ることで、貸し倒れになった場合でも保証料で埋め合わせをして、不良債権化を防ぐことを考えています。

関連記事:年収200万の自営業・個人事業主でも新築一戸建て購入の住宅ローンの審査が通る可能性がある!

全国保証を利用するメリット・デメリット

系列の保証会社の審査が通らなかった場合には、その銀行で融資を受けることができないところを、全国保証を利用することで融資を受けることができるというメリットがあります。

系列の保証会社と比較すると金利は高くなり、リスクに応じて保証料が割高になるのはデメリットですが、金利が高く、割高の保証料を負担しても、どうしても住宅ローンを借りられるところで借りたいという方は大きなメリットがあります。金利が系列の保証会社より高いといっても昔の金利に比べるとそれでもまだ安い低水準にあります。

メガバンク・地銀など系列の保証会社がある金融機関に住宅ローン融資を申し込んで、金利が高めになった場合、全国保証を利用してなんとか通してくれている可能性が高いです。

全国保証での貸出金利は、銀行によって違いますので、そのあたりも意識して住宅ローンの絞り込みを行いましょう!

全国保証は、79歳11ヶ月までの借り入れとなります。他の保証会社では、80歳11ヶ月までの借り入れができるところがあります。また、ソニー銀行では、85歳完済で借り入れが可能です。

関連記事:住宅ローンの「金利優遇制度」の落とし穴!金利優遇の条件とは?当初優遇タイプの落とし穴とは?

関連記事:毎月の返済可能額から物件価格を決める!計算方法は? 自分の年収なら、どんな家に住める?購入できる物件を年収から逆算できる!

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

会社規模が小さくてもテーブルにのる!

都銀でも地銀でも会社規模が10人そこそこという場合は、自営業者に近い審査目線になり、そもそも取り扱いが厳しいケースが多いです。また、仮に審査が通ってもかなり金利が高い可能性があります。

会社規模が10人くらいの場合でも、全国保証の場合取り扱いは可能です。

そういった場合、最初から全国保証で勝負した方が、結果的に銀行の系列の保証会社より条件のいい金利を勝ち取れる可能性があります。

全国保証は越境がある物件はきびしいのか

銀行の審査は、人物の評価だけでなく物件の担保評価も重要になってきます。

全国保証では、他の保証会社と比較すると比較的緩めに感じます。軽度な越境の場合、中古戸建てだと見逃されているケースもあります。

しかし、新築一戸建ての場合、同意書を求められる可能性が高いので注意が必要です。

全国保証で注意すべき物件は、前面道路が43条の物件です。担保評価が付きにくいので、審査が通るかどうかきわどいラインの方は、絶対に避けた方が無難です。また、連棟の取り扱いは不可となります。

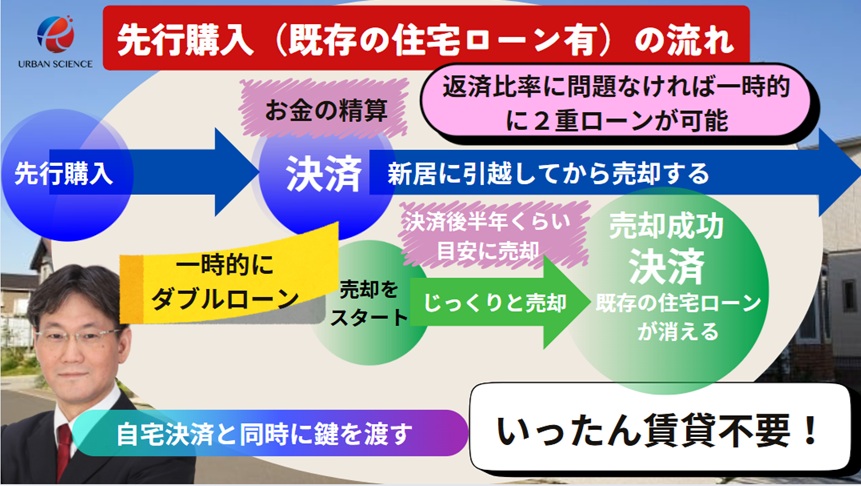

買い換えのダブルローンでは、厳しめの審査

新規の住宅ローンだけの場合は、比較的審査は緩いですが、買い換えで買い先行で、後売りの場合、返済比率は厳しくみられます。

しかし、既存の住宅ローンを審査金利で引き直すというわけではないので、他の金融機関と比較すると緩めにはなります。

年収倍率で言うと新規でローンを組むよりも、厳しくなり既存のローンと新規のローンあわせて年収の7倍くらいまでが目安です。仮に返済比率が問題なく審査が通ったとするとダブルローンの条件としては、決済後半年以内に自宅は売却という条件が付きます。

全国保証は勤続年数が3か月でもテーブルにのる

多くの都銀・地銀の1次保証の審査基準は、勤続年数は1年以上であることが一般的です。ただ、全国保証では、フラットのように勤続3か月以上でも審査のテーブルにのります。

ただし、条件があり、年齢が40歳未満であることがポイントです。40歳以上でも勤務先の内容がいい場合に限り勤続3か月以上でもテーブルに乗る可能性はありますが、原則のお話でいうと11か月以上の勤続が必要です。

勤続が短い場合、1回目のボーナスが少ないため不利になるのが一般的ですが、雇用契約書でプラス分を説明できるケースもありますが、使用期間3か月等の文面が入っていると、その3か月が勤続とみなされないため、逆に不利になるケースもありますので、なんでも出せばいいというものではありません。

全国保証より審査の緩いMG保証もある!

2022年7月29日に、住信SBIネット銀行で、MG保証の取り扱いが可能になりました。金利は1%前後以上と、変動金利としては高めですが、全国保証より審査はゆるめです。

フラット35でダメだった場合でも、審査をしてみる価値はあります。審査金利は4%ですが、返済比率は55%までみてくれるので、年収倍率で考えると10倍くらいが目安です。厳密には年収倍率で10倍超えて承認がでているケースもあります。金利はどの金融機関を通してMG保証を利用するかで金利が大きく違います。つまり金融機関とMG保証の契約の内容次第と言うことです。住信SBIネット銀行経由の場合、他の金融機関と比較して低めでそれでも金利的には、変動金利1%くらいが目安です。ただし、自営業の場合は、2%台くらいになります。

MG保証は、会社概要をみると2018年に設立されていますが、2023年8月にはアルヒと提携したり、提携先を増やしています。

注意点としては、担保となる物件が検査済証があることが条件となり、建ぺい率、容積率オーバーの違法建築は取り扱い不可となります。

また、全国保証と同じで、どの金融機関から審査をするかで、金利も違いますし、審査結果も違ってきます。ただし、一時期審査がかなり緩い時期がありましたが、2024年以降審査の承認率が下がっています。おそらく過去の債権で事故率が上がっているため、貸し出しを厳しくしていることが影響していると思われます。

そのため、SBIホールディングス株式会社とその連結子会社であるSBIアルヒ株式会社および株式会社SBI新生銀行が共同出資したSBI信用保証株式会社が、2025年4月1日より住宅ローン保証事業を開始しました。MG保証と同じポジションのマーケットを狙っていますので審査基準は、MG保証とそれほど変わりませんが、承認率がMG保証よりもかなり高くなっています。つまりMG保証より審査が緩い保証会社となります。返済比率は55%まで可能です。ご相談はアーバンサイエンスまでお気軽にご相談下さい。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?

どこよりも審査の緩い不動産担保力で審査する金融機関もある

全国保証やMG保証のような審査の緩い保証会社よりさらに審査の緩い金融機関は存在します。つまり、個人信用情報でかなり厳しい延滞がかなりの数があったり、異動情報がついていたりするケースでも承認を得れる可能性があります。

つまり、返済能力を審査するのではなく担保となる不動産の担保力に重点をおいて審査する仕組みの金融機関です。そのため流動性の低いエリアの不動産は取り扱いは厳しくなることになります。また、物件の価格まで担保力があると判断される物件はほとんどないため物件価格の100%まで借り入れができないことがデメリットとなります。平均的に自己資金が2割ほど用意することが求められます。流動性が低い不動産だと3割くらい要求される可能性もあります。

金利は高めで、3%台~4%くらいのところが多いです。SMFLやSBIエステートファィナンスが代表的な金融機関です。 ご相談はアーバンサイエンスまでお気軽にご相談下さい。

まとめ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

まず、保証会社には、金融機関のクループ系列の保証会社と、金融機関の系列に属さない独立系の保証会社があるということは知っておいた方が銀行を絞り込みローンを通していくうえで重要なことです。

系列の保証会社で審査が通らない場合でも、全国保証のような独立系の保証会社を利用することで、金利や保証料が割高になるというデメリットはありますが、住宅ローン融資を受けることができるという大きなメリットがあります。

そして多くの銀行が第2の保証会社として全国保証を利用しているので、審査がダブらないようにも注意しなければいけません。

事前審査の左上のあたりに、保証会社の名前の記載があります。そこに、系列の〇〇保証と全国保証の名前の両方がのっていれば、全国保証も利用してくれる可能性があるということです。

関連記事:住宅ローンで否決される理由とは?よくない条件で通すための最終手段とは?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/