三菱UFJ銀行の住宅ローン審査基準【徹底解説】都銀で審査は一番厳しいのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

メガバンクの一角である三菱UFJ銀行。審査自体は、厳しい印象はあるものの、住宅ローン商品は、タイミングにより魅力的な商品を投入してくるときがあります。不動産業界歴20年以上のプロが、三菱UFJ銀行の審査基準と特徴について徹底解説していきます。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

- 三菱UFJ銀行の特徴とは

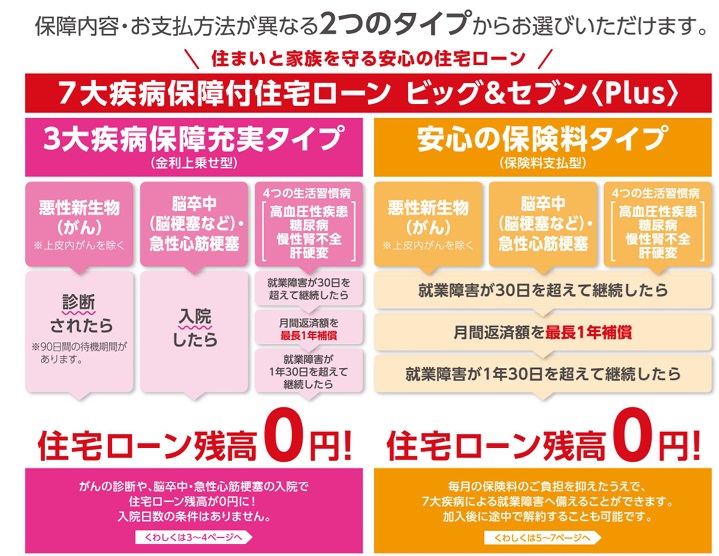

- 4つの生活習慣病(高血圧性疾患、糖尿病、慢性腎不全、肝硬変)を加えた「7大疾病保障付住宅ローン」

- 団信3大疾病は金利は高いが三菱UFJだけ他銀行と大きく違う!

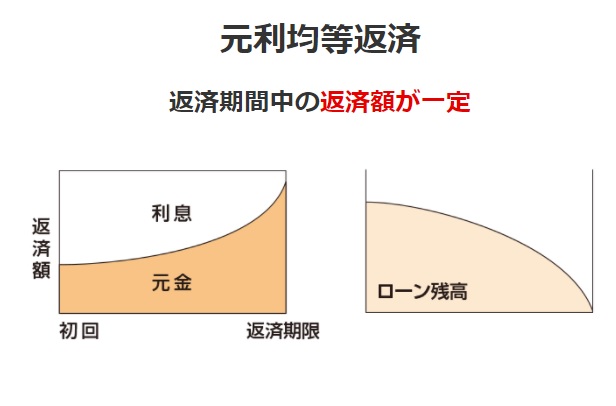

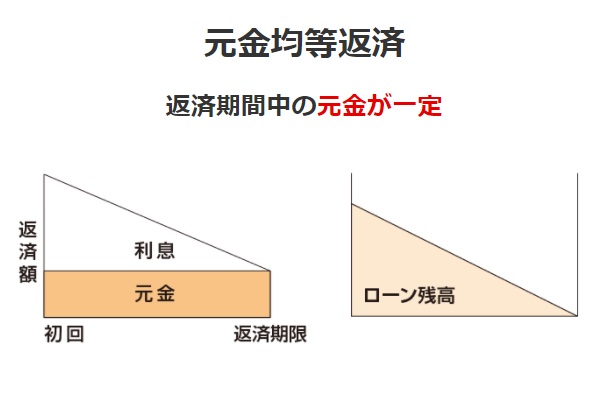

- 2つの返済方法 「元利均等返済」と「元金均等返済」 が可能です。

- 三菱UFJ銀行の利用する保証会社

- 三菱UFJ銀行の審査は厳しいのか?審査で重きを置くところは?

- 点数制の審査なので属性が重要

- 都銀なので個人信用情報には要注意

- 三菱UFJ銀行では諸費用ローンを組むと金利優遇が厳しい!

- 三菱UFJ銀行には、セカンド住宅ローンがある

- 三菱UFJ銀行の 【審査金利】は高いのか

- 三菱UFJ銀行の 【返済比率】緩いのか

- 三菱UFJ銀行の 【収入合算】はどんな条件になる?

- 三菱UFJ銀行の店頭金利(基準金利)は?

- 三菱UFJ銀行は【ミックス返済】は可能なのか?

- 三菱UFJ銀行の 【銀行手数料】は高いのか?

- 三菱UFJ銀行の最低必要勤続年数と雇用形態は?

- 三菱UFJ銀行の年齢制限と最低年収は

- 産休育休中でも単独審査可能! 年収100%で審査

- 三菱UFJ銀行の7大疾病保障付住宅ローン ビッグ&セブン〈Plus 〉はお得なのか?

- 新築一戸建ての場合の融資、つなぎ融資あり

- 三菱UFJ銀行はワイド団信を利用できるのか?

- 三菱UFJ銀行では、借地・定期借地権の物件の取り扱いはしていない!

- 融資手数料型のみ?繰上返済しても払い戻しなし?

- 三菱UFJ銀行の住み替えローンはあるのか

- フラット35の取り扱いがない

- 住宅ローン相談受付中

三菱UFJ銀行の特徴とは

銀行の特徴としては、金利としては、都銀・地銀の中では、トップクラスの金利条件です。

最優遇金利の場合、変動金利0.945%で住宅ローンが組めます。(2026年4月)

「3年固定」「10年固定」の商品については、目玉商品としてかなりの低金利となっていますが、 期間終了後の優遇幅が少ないので注意が必要です。

諸費用ローンを利用すると金利が上がります。

一番のメリットは、メガバンクとしての安心感だと思います。

金利だけで考えると、低金利な金融機関は他にたくさんあります。公務員や一部上場企業の正社員の方で、自己資金のある方がメガバンクの安心感でなんとなくなじみがあるので使ってみようかなという感じです。

又、三菱UFJ銀行は20年以上の長期住宅ローンの固定金利は、他行と比較すると高めに設定されています。都銀は、全体的に、長期金利が高めです。

ミックス返済可能な銀行です。

又、ネットで、電子契約の場合、印紙代が要りません。

中小企業勤務や個人事業主になると三菱UFJ銀行の住宅ローン審査は厳しくなりますので注意が必要です。

三菱UFJ銀行の大きな特徴として、安心の保険料タイプ(保険料支払型)の商品があります。 先進医療や女性特有の病気にも、手広く備えられ、かつ安心の保険料設計が特徴です。

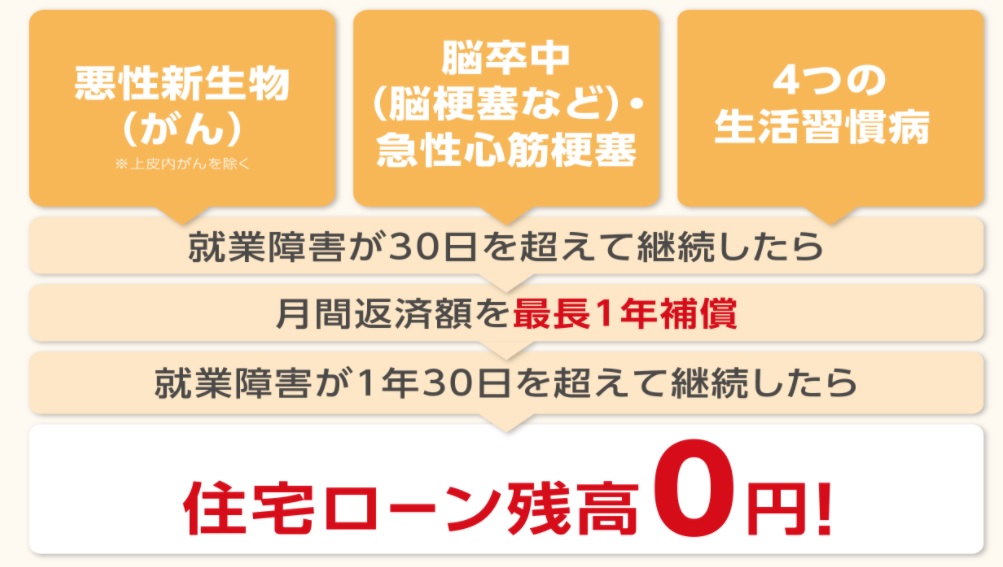

「女性特有の疾病」および「妊娠」に伴う身体障害によりいかなる業務にも従事できない状態が30日間の免責期間を超えて継続した場合のオプションをつけることができ、

31日目以降毎月のローン返済額を保険金としてお支払いされます。

いかなる業務にも従事できない状態が

1年30日を超えて継続した場合、住宅ローン残高が0円に。

お支払方法が金利上乗せではなく補償内容によって設定された保険料を毎月お支払いする商品です。

優遇条件を「給与・年金のお受け取り」または「Eco通帳のご利用」の2つに絞られ、あわせて優遇回数も変更されています。

三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行が、auじぶん銀行です。変動金利は業界最低水準0.984%(2026年4月~)に加えて、無料の団信として、「がん100%保障団信」(銀行代理経由)が付いており、充実しているのが大きな特徴です。

ネット銀行ですが、当社窓口で、代理店を通して決済までスケジュール管理させていただきます。ネットで申し込むより、書類の不足や不備のチェックもしますので早く決済できます。2月・3月の繁忙期は、すごく時間がかかることがあり注意が必要です。3月の繁忙期ですと本審査審に2週間~3週間かかる可能性があります。

関連記事:「保証料型の外枠と内枠の違い」「保証料型と融資手数料型の違い」はこちら

2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。三菱UFJ銀行では、2024年10月融資実行の金利については9月の金利と同じく変動金利0.345%でみずほ銀行と同じく維持されていました。 しかし、2025年1月の政策金利0.25%の引き上げにより、2025年4月から変動金利0.595%と金利が引き上げられました。更に2026年3月に変動金利0.945%に引き上げられました。

4つの生活習慣病(高血圧性疾患、糖尿病、慢性腎不全、肝硬変)を加えた「7大疾病保障付住宅ローン」

三菱UFJ銀行は、従来のオプション団信がカバーする3大疾病に、4つの生活習慣病(高血圧性疾患、糖尿病、慢性腎不全、肝硬変)を加えた「7大疾病保障付住宅ローン」をが金利上乗せで利用できます。三菱UFJ銀行の疾病保障のデメリットとして、ガン団信だけで十分という方や、3大疾病だけで十分という方にとっては、そのような商品がないため、三菱UFJ銀行で、一般団信より手厚い団信を希望する場合、 7大疾病保障付住宅ローンを選択するしか方法がありません。

三菱UFJ銀行は、ガン団信だけ、3大疾病だけという商品がありません。ガン団信だけで十分という方は、auじぶん銀行を利用した方が金利がかなり抑えられお得です。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

支払い方法には「金利上乗せ型(+0.3%)」と、月々支払う「保険料支払型」がありますが、手厚い団信を希望すると、強制的に金利上乗せが0.3%になってしまいます。ガン団信で十分であれば、相場的には金利上乗せ0.1%で済むところが、+0.2%の金利上乗せを強いられることになります。

・7大疾病保障付住宅ローン「ビッグ&セブン〈Plus〉」金利上乗せ型(金利+0.3%)

・7大疾病保障付住宅ローン「ビッグ&セブン〈Plus〉」保険料支払型(月306円から)

・ワイド団信(金利+0.3%)

他にはなく、おすすめなのが、「保険料支払型」です。働けなくなった場合は最長1年間、毎月のローン返済が免除され、それでも同じ状況が続けば住宅ローン残高がすべて保険で支払われます。病気発症後から1年間は毎月のローン返済免除という保障にとどめているため、保険料が比較的安く収まっているのが特徴です。

脳卒中、心筋梗塞については入院が条件になっているので他行の商品と比較すると条件がよくなっています。その分上乗せ金利が高く、金利上乗せ0.3%が必要になります。

男性の場合で、35歳で加入し借入金額2000万円、借入期間35年、金利1.5%、元利均等返済の場合、初回の保険料は月額306円、5年後は月額646円でも安いのが特徴で、金利上乗せによる保険料ではないので、いつでも途中解約できるのがうれしい。

また、 総合先進医療特約[自動付帯] つまり総合先進医療基本保険金(300万円限度)と総合先進医療一時金(10万円)の支払いを受けられる特約を付けることができ、オプションで、 特定女性疾病および妊娠に伴う身体障害のみ補償特約[オプション] を付けることができます。

女性のお客さまには、出産前から出産後6ヶ月以内のお申し出にて、

さらに金利を優遇があります。

申し出から1年間、適用金利よりさらに年0.2%の金利優遇を受けることができます。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

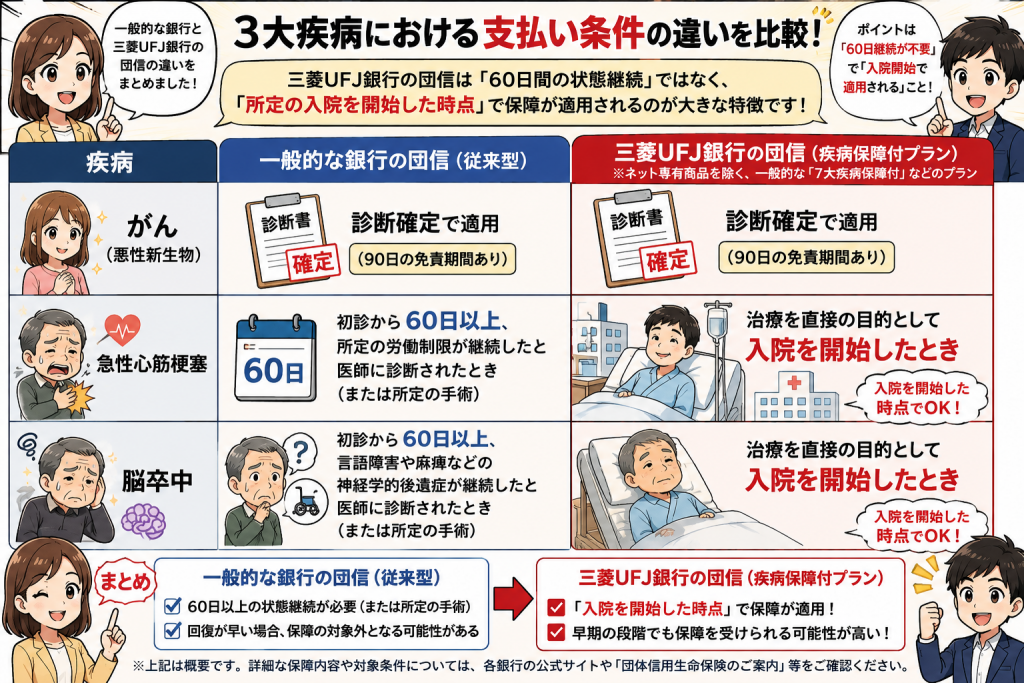

団信3大疾病は金利は高いが三菱UFJだけ他銀行と大きく違う!

多くの銀行の団信(団体信用生命保険)では、3大疾病のうち「急性心筋梗塞」と「脳卒中」の適用条件として「60日以上の労働制限や後遺症が継続すること」(または所定の手術)がハードルとなっています。

しかし、三菱UFJ銀行の団信(ネット専有商品を除く、一般的な「7大疾病保障付」などのプラン)は、3大疾病が大きく異なります。

三菱UFJ銀行の場合、この2つの病気における残高免除(100%または50%)の条件が「60日間の状態継続」ではなく、「所定の入院を開始した時点」に設定されているのが最大の特徴です。

他の銀行の3大疾病はハードルが高いです。その分上乗せ金利に差があり、一般的な銀行の3大疾病の上乗せ金利は+0.2%ですが、三菱UFJ銀行の場合、+0.3%となります。ガンにおいては、どの銀行でも診断確定で適用されます。ただし、どの銀行もステージ0は、対象外です。

一般的な銀行と三菱UFJ銀行の条件の違いを整理しました。

3大疾病における支払い条件の比較

| 疾病 | 一般的な銀行の団信(従来型) | 三菱UFJ銀行(疾病保障付プラン) |

|---|---|---|

| がん(悪性新生物) | 診断確定で適用(90日の免責期間あり) | 診断確定で適用(90日の免責期間あり) |

| 急性心筋梗塞 | 初診から60日以上、所定の労働制限が継続したと医師に診断されたとき(または所定の手術) | 治療を直接の目的として入院を開始したとき |

| 脳卒中 | 初診から60日以上、言語障害や麻痺などの神経学的後遺症が継続したと医師に診断されたとき(または所定の手術) | 治療を直接の目的として入院を開始したとき |

※三菱UFJ銀行でも、ネット専用の「先進医療特約付団信」など、一部プランや引き受け保険会社によっては「60日ルール」が適用される場合があります。検討中のプランの「被保険者のしおり」で最新の条件(入院開始がトリガーか)を必ずご確認ください。

三菱UFJ銀行の条件が「強い」と言われる理由

従来の「60日ルール」は、医療技術の進歩によって「入院・手術をして1〜2週間で仕事に復帰できた」というケースが増えた現代において、「大病を患ったのに団信が下りない」というギャップを生む原因になっていました。

三菱UFJ銀行の「入院を開始した時点」という条件であれば:

- カテーテル手術や脳血管内手術などで短期間で退院・復帰できた場合でも対象になる

- 「60日後にどうなっているか」を待つ必要がなく、治療の初期段階で住宅ローンの心配を消せる

という実務上の大きなメリットがあります。

もし「万が一のときに、本当に使える団信にしたい」と考えて他の銀行と比較されているのであれば、この「入院開始がトリガーになるかどうか」は三菱UFJ銀行を選ぶ非常に強力な決定打になります。

2つの返済方法 「元利均等返済」と「元金均等返済」 が可能です。

返済方法は、「元利均等返済」と「元金均等返済」の両方が可能な銀行です。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

三菱UFJ銀行の利用する保証会社

三菱UFJ銀行の住宅ローンを利用するには原則的に三菱UFJ住宅ローン保証株式会社の保証が必要です。

又、全国保証での審査も可能です。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

三菱UFJ銀行の審査は厳しいのか?審査で重きを置くところは?

auじぶん銀行の審査とよく似ています。三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行ということで、肌感覚ですがauじぶん銀行と三菱UFJ銀行の審査は近いと思っていただいて間違いないと思います。auじぶん銀行の審査で重きを置くところとよく似ています。

①自己資金

②会社規模

社員数や資本金の大きさ

③勤続年数

勤続3年以上が理想です。

点数制の審査なので属性が重要

三菱UFJ銀行の住宅ローンは、他の都銀と同じで、点数制で審査します。年齢や借入額、勤続年数、年収などを機械に打ち込むと点数が出て、一定の点数以上がないと、住宅ローンは否決されます。点数により貸出金利も変わります。

点数制の審査は三井住友銀行やみずほ銀行も同じように行われています。りそな銀行に限っては、点数制をだけでなく、個別審査も加味されて、審査されます。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

三菱UFJ銀行では、会社規模が小さすぎる、転職回数が多いなどの属性があるとかなり厳しくなります。

都銀なので個人信用情報には要注意

三菱UFJ銀行は個人信用情報に関しては、他の金融機関と比較して、厳しいです。

信用情報で、クレジットカードの延滞が数回あると、公務員や上々企業に勤めていても否決されます。

延滞が1度でもあり、勤務先や勤続年数等の属性に自信がない方は、三菱UFJ銀行は避けた方がいいです。

三菱UFJ銀行では諸費用ローンを組むと金利優遇が厳しい!

諸費用ローンは110%までです。物件価格の1割までしか諸費用ローンを利用することができません。

諸費用ローンについては、三菱UFJ銀行が出資しているauじぶん銀行よりは、借り入れしやすい印象はありますが、貸出金利は間違いなく高くなります。

諸費用ローンも本体の住宅ローンと同じ金利で組むことができるというメリットはあるものの、三菱UFJ銀行を選択する場合、諸費用は自己資金で出すことが前提でできるだけ考えた方がいいです。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

三菱UFJ銀行で金利条件がいい条件で利用するためには、自己資金を自分で捻出するため、諸費用を少しでも削減することが大切になります。

三菱UFJ銀行では、仮に、諸費用が借り入れできたとしても、 諸費用部分の借入可能金額の上限が、「物件価格×10%」までとなっています。

「リフォームローン」という商品もあり、1000万円以内のリフォームを対象にした無担保ローンです。エコ機器導入やバリアフリーにするリフォームの場合は0.385%の金利優遇があるのも特徴です。

三菱UFJ銀行には、セカンド住宅ローンがある

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

「セカンド住宅ローン」は、2軒目の家として、通勤・通学用に勤務先の近くや学校の近くのマンションの購入費用の借入に利用できます。金利は、少し高めの金利になります。

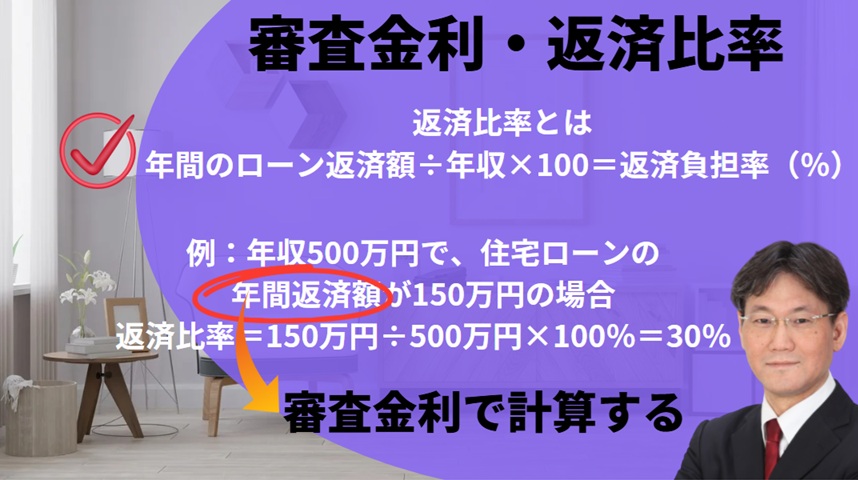

三菱UFJ銀行の 【審査金利】は高いのか

審査金利は、3.1%

三菱UFJ銀行出資のネット銀行auじぶん銀行も、審査金利は同じで、住宅ローンの基準も三菱UFJ銀行の審査基準と類似しています。

三菱UFJ銀行の 【返済比率】緩いのか

400万円未満 → 30%

400万円以上 → 35%未満

返済比率については、他の銀行と同じような内容です。審査金利も3%前後で計算されるため、特別厳しいというわけではありません。

三菱UFJ銀行の 【収入合算】はどんな条件になる?

収入合算は、借り入れ額を増やすための手段

合算者が正社員のみ収入合算は可能です。

連帯保証での合算は、正社員でも奥様の年収の半分までしか合算できません。

奥さんが産休中・育休中でも収入合算できます。

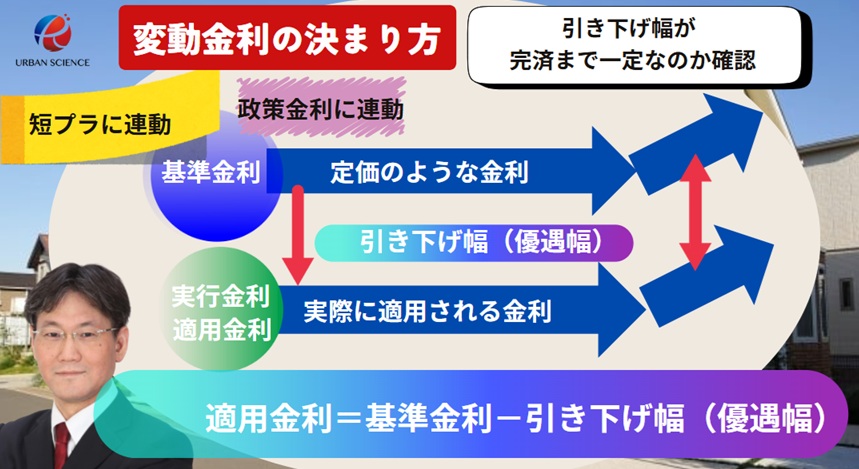

店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。10年固定を検討する場合、意識しておきましょう。

三菱UFJ銀行の店頭金利(基準金利)は?

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.475%→2.875%(2025年4月)→3.125%(2026年3月)

店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。10年固定を検討する場合、意識しておきましょう。

この店頭金利(基準金利)を基準にして、適用金利が決まります。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

金利が0.1%変われば、35年ローンだと総返済額が数十万円~100万円近く変わることもあるので、少しでも低金利の住宅ローンを選ぶことは大切です。

三菱UFJ銀行は【ミックス返済】は可能なのか?

ミックス返済は可能です。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

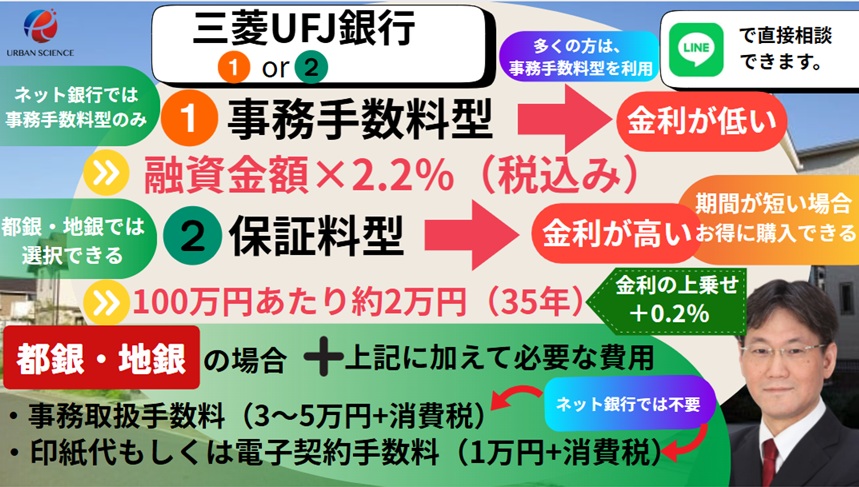

三菱UFJ銀行の 【銀行手数料】は高いのか?

都銀・地銀に共通していることですが、事務手数料型を選択しても事務手数料は必要です。

事務手数料型は保証料は無料です。

融資金額×2.2%となります。(税込)

<保証料一括前払い型>

事務手数料:33,000円、保証料:融資額×2.06%(借入期間35年)

<保証料利息組込み型>

事務手数料:33,000円、保証料:金利+0.2%

<事務手数料型>

事務手数料:融資額×2.20%、保証料:なし

保証型の保証料もだいたい2%くらいになるように設定されているので、35年ローンの場合、保証型も融資事務手数料型も費用的には同じくらいになります。

ただ、保証型は、期間が短いと初期費用が安くなります。だから期間が短いと初期費用は、保証型の方が安くなります。金利だけでなくトータルコストで安いかどうかを考えないといけません。

三菱UFJ銀行の最低必要勤続年数と雇用形態は?

三菱UFJ銀行の住宅ローンはアルバイト・パート、年金生活者などは利用できませんが、会社員、個人事業主・自営業、会社役員、派遣社員、契約社員は利用可能となっています。入り口は、広く取っていますが、派遣社員や契約社員・自営業者には厳しい銀行です。

大手銀行は、「勤続年数」を基準として入れている銀行が多くあります。大手都銀の中でも、厳しめなのが、三菱UFJ銀行です。

都銀の中では大手銀行ではりそな銀行が一番緩めの審査基準です。勤続年数「1年以上」、年収が100万円以上という基準で、他の都銀と比較すると緩めになっています。

三菱UFJ銀行では、勤続年数は、基本的には3年以上が理想です。勤続年数が短い場合は職務経歴書の提出を求められます。3年未満の人はこの職務経歴書の内容も審査の大きなポイントになる可能性があります。

職務経歴書は住宅ローンの事前審査のタイミングでは不要ですが、本審査の手続きを進める段階で、提出が必要になります。

派遣社員・契約社員は、3年以上ないと確実にテーブルにのりません。

三菱UFJ銀行の年齢制限と最低年収は

借り入れ時20歳以上70歳まで。完済時年齢が80歳まで。なお、7大疾病保障、3大疾病保障を付帯させる際には満50歳までになります。

年齢申込時の年齢は満20歳以上満65歳未満、最終返済時は満80歳の誕生日までとなっています。

前年度の年収(自営業の場合は申告所得)は200万円以上です。

他の銀行と比較するとソニー銀行の住宅ローンは年収400万円以下の方は取り扱い不可です。しかし、表向きの入り口は広くしていますが、現実的には、300万円切ると厳しい印象です。

産休育休中でも単独審査可能! 年収100%で審査

三菱UFJ銀行では、産休中・育休中でも単独での審査は可能ですが、属性がよくないとかなり厳しい審査になります。

三菱UFJ銀行の7大疾病保障付住宅ローン ビッグ&セブン〈Plus 〉はお得なのか?

7大疾病保障、3大疾病保障を付帯させる際には満50歳までの借り入れが条件になります。

「マンガでわかる!

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」はこちら (1.42MB)

作成:東京海上日動火災保険株式会社 三菱UFJ銀行HPより

3大疾病保障充実タイプ(金利上乗せ型)

- 3大疾病(①悪性新生物(がん)※上皮内がんを除く。 ②脳卒中 ③急性心筋梗塞)で所定の状態に該当した場合

「所定の状態」の概要(詳細は必ず重要事項説明書・約款をご確認ください)

- 悪性新生物の診断確定(がなされた場合

- 脳卒中を発病し、その疾病により言語障害、運動失調、麻痺等の他覚的な神経学的症状が急激に発生し、かつ、CT(コンピュータ断層撮影法)またはMRI(磁気共鳴映像法)によってその責任病巣が医師(により確認され、その治療を直接の目的として入院を開始した場合

- 急性心筋梗塞を発病し、冠動脈に狭窄あるいは閉塞があることが、心臓カテーテル検査によって医師により診断され、その治療を直接の目的として入院を開始した場合

特長 1 加入時の診断書等は不要。

保険のご加入にあたって、医師の診査や診断書等は一切不要です。お客さまの告知のみでご加入いただけます

上乗せ金利は、+0.3%です。

安心の保険料タイプ(保険料支払型)

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

新築一戸建ての場合の融資、つなぎ融資あり

注文住宅を建てる場合、土地購入資金や着工資金、中間金などを現金で準備しないといけないことになります。これらのお金を現金で支払えない場合は、つなぎ融資 という形で別の金融機関から借り入れないといけません。

三菱UFJ銀行の住宅ローンでは、つなぎ融資も行っています。注文住宅の購入で住宅ローンの融資前でも貸し出しを行えるため、助かります。

大手のハウスメーカーであれば自社でつなぎ融資を行っているところもありますが、決済翌日実行のつなぎ融資もあり注意が必要です。

三菱UFJ銀行はワイド団信を利用できるのか?

どの銀行も、住宅ローンの利用条件として、団体信用生命保険の加入が義務づけられています。持病等で団信に加入できない場合、住宅ローンの利用ができません。

団信の加入条件を緩和したワイド団信は、取り扱っている金融機関は限られていますが、三菱UFJ銀行ではワイド団信は取り扱っています。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

ワイド団信の金利は、+0.3%です。

三菱UFJ銀行では、借地・定期借地権の物件の取り扱いはしていない!

銀行の審査は、人物の審査と物件の審査があります。金融機関は、万が一支払いができなくなった場合、その物件を競売にかけ資金を回収します。だから担保となる物件の担保価値が非常に重要になります。

三菱UFJ銀行では、資金が回収しにくい担保評価の低い物件の取り扱いは、していません。そのため、借地・定期借地権付きの物件は取り扱い不可となります。旧耐震の物件については、取り扱いできないことはありませんが、担保評価を考えると新耐震の物件に絞り込んで物件を探すことが大切です。

関連記事:新築一戸建を建てる時、知っておくべき43条但し書き道路とは ローンが不利になる!私道の種類は最低限、確認すべき!

融資手数料型のみ?繰上返済しても払い戻しなし?

三菱UFJ銀行では、保証型と融資手数料型のどちらかを選ぶことができます。多くのネット銀行では、融資手数料型のみとなります。融資手数料型は、保証料は無料ですが、そのかわりに融資事務手数料が「融資額×2.20%(税込)」かかります。

この融資事務手数料は繰上返済をしても、保証型とは違って、お金は戻ってこないということは知っておかないといけません。大手銀行・地銀などで利用できる保証型で保証料を支払うタイプだと、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証型を利用できる金融機関の方がお得なケースがあります。

最初から、20年くらいしかローンを組むつもりがないという方や、繰り上げ返済をして、15年くらいでイメージしている方は、一度、保証型のケースも比較検討してみる価値はあると思います。

三菱UFJ銀行の住み替えローンはあるのか

三菱UFJ銀行では、住み替えローンがあります。

住み替えの際の既存住宅売却に伴う既存住宅ローンの返済資金として、利用することができます。

フラット35の取り扱いがない

三菱UFJ銀行の住宅ローンでは、フラット35の取り扱いがありません。したがって、フラット35の利用を検討している方は三菱UFJ銀行の住宅ローンを利用することができません。

住宅ローン相談受付中

当社では、対面やオンラインで、住宅ローンのご相談も可能ですので、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

三菱UFJ銀行が適している方

自己資金のある方

会社の規模がそこそこの方

公務員・一部上場企業の方

勤続年数が長い方

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

三菱UFJ銀行が適していない方

自営業の方

派遣社員・契約社員の方

自己資金のない方

中小企業の方

勤続年数が短い方

個人情報に延滞がある方

車のローンの借り入れがある方

消費者金融から借り入れのある方

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/