糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

返済比率・勤続年数・勤務先・個人情報で何の問題もないのに住宅ローンで否決される可能性があります。それは、健康リスクが高いと判断された場合に起こります。最近の住宅ローンは、ガン団信や3大疾病が無料で強制付帯している住宅ローンも多くなり、団信がダメという理由で住宅ローンの否決の確率が高くなったと感じています。銀行ローンは、団体信用生命保険の加入が義務になっており、加入できないつまり謝絶された場合、確実に否決となります。元大手仲介会社出身者が、団体生命保険の審査が理由で、住宅ローンが否決されるケースと対処方法を徹底解説します。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

「糖尿病」で団体信用生命保険に入れないことも

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

健康リスクがあると、銀行ローンは否決になります!

一般団信と切り離しができないガン団信や3大疾病等の場合、健康診断にも注意が必要で、脂質異常症 (高脂血症)とか高尿酸血症等でもかなり注意が必要です。健康不安がある場合、事前審査の段階までに必ず教えて下さい。

糖尿病だと、その症状によっては、団体信用生命保険(以下「団信」)の審査に落ちてしまう場合があります。

民間金融機関(銀行)の住宅ローンだと、団体信用生命保険に加入できなければ、ローンを借りられないのが一般的です。

団体信用生命保険(団信)に加入できない→銀行ローン否決

なのでその場合は団体信用生命保険に加入しなくても借りられるところを探すことになります。

不動産を購入する時、住宅ローンを利用して購入することが一般的です。銀行ローンを利用するためには、団体信用生命保険に加入することが絶対条件です。40代になると健康リスクが、高まってきます。新築一戸建てやマンションを購入するために、健康管理を意識しましょう!30代半ばくらいから健康診断で要再検査に注意が必要です。内容によっては、ワイド団信もしくは、否決されるリスクもはらんでいます。

知っておくべきは、団体信用生命保険は、事前審査の段階ではしないということです。本審査のタイミングで行うのが一般的です。契約しても団体生命保険で否決されローンが使えないという可能性があります。

また、健康診断で要検査があると、ワイド団信になる可能性があります。ワイド団信でも通れば銀行ローンを利用することはできますが、金利が0.3%も高くなります。

団体信用生命保険の審査の際には、しっかり告知する必要があります。健康保健を利用した履歴を調べられれば、虚偽の申告をしていてもバレることになります。バレると保険金が支払われないのでローンはゼロにはなりません。

団体信用生命保険を略して「団信」とは生命保険の一種で、債務者(あなた)が、万が一病気や事故で亡くなってしまった時に住宅ローンの残高が保険金で支払われる保険です。団信に加入しておくことで残された家族に住宅ローンの返済義務を残さずに済みますし、金融機関も保険金で住宅ローンを全額返済してもらえるメリットがあります。

簡単に団体生命保険とは、万が一、主たる債務者が重度の障がいや死亡した場合、ローンの残債がゼロになるという保険のことです。

そのため、基本的に団信への加入は住宅ローン審査の必須条件となっていて、団信に加入できない場合は住宅ローンの借り入れ・借り換えの審査に落ちることになります。団信の加入審査自体はさほど難しいものではなく、金融機関が指定する保険会社が用意する告知書に健康状態を記入して提出するだけです。特になにもなければ問題はないでしょう。

保険会社は提出された告知書の内容をチェックして加入条件を満たしているかを書面で確認して加入可否を決定します。

住宅ローンの金額が5,000万円を超える場合など健康診断の結果の提出を求められることもあります。(住信SBIネット銀行とかは5000万円以上でも健康診断は免除されます。)

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】はこちら

告知書には、過去3年以内に手術を受けた経験があるか、2週間以上継続して治療を行った経験があるか、と言った内容で保険会社が指定する病気の現在・過去の健康状態に関する質問項目が用意してありますので、「はい・いいえ」で記入していく様式で、記入も特に面倒ではありません。

【一般的な一般団信告知書の質問内容例】

- 告知日より3ヵ月以内の治療や投薬歴

- 告知日より3年以内の手術や治療歴

(※脳卒中やガンや高血圧症や糖尿病など、保険会社が指定する病気に限って告知が必要)

通常の団体生命保険のチェック項目と、3大疾病・8大疾病等とチェック項目は違います。 ガン団信・3大疾病・8大疾病等 は、一般の団信より厳しくチェックされます。また商品によっては75歳完済という条件がついたりします。

住宅ローンで謝絶とは 謝絶されると住宅ローンは否決

謝絶されると住宅ローンは、否決されます!

ポイントは、事前審査では、団体生命保険加入の審査はありません。本審査で初めて審査されます!事前審査で承認されたからといって安心できません。

謝絶という言葉はご存知でしょうか?

審査にひかかった場合、謝絶されます。謝絶というのは、保険加入を断られることを指します。

事前審査で、承認されていても安心できないの?!

謝絶になっても、明確な答えは教えてくれません。健康診断の結果で数値の異常で再検査で指摘されていて、ほったらかしの時も謝絶される可能性があります。投薬などの治療を現在も行っている場合、完治していないとみなされます。過去3年~5年くらいの病歴も契約の可否の判断につながります。3年か5年かは、商品によって違ってきます。

例えば、以下に該当するような場合は審査に落ちる可能性と言われています。これからなにか手術を受ける予定がある場合、本人がそれほどたいしたことないと思っていても謝絶される可能性があります。

①3か月以内の通院・治療・投薬など現在の状況で可否の判断

②3年以内の病歴の内容で可否の判断(以下の病気が3年以内の場合、審査が厳しくなります)

告知事項は過去3年以内に手術を受けたことまたは2週間以上にわたり指定の病気で医師の治療・投薬を受けたことがあるのかです。

心臓・血圧関連の疾患:狭心症・心筋梗塞・心筋症・不整脈(心臓関係はかなり厳しい印象です。)

脳・精神系の疾患: 脳卒中・精神病・うつ病・認知症(うつ病等あれば自殺のリスク・躁うつかどうかで厳しさが違います。)

肺・気管支系の疾患:慢性気管支炎・肺気腫

胃・腸など消化器系の疾患:かいよう性大腸炎・クローン病

目関連の疾患:緑内障

すい臓・肝臓の疾患:肝機能障害・肝硬変・すい臓炎

がん(悪性新生物):(過去にガンの場合はかなり難しいです。)

糖尿病・リウマチ・こうげん病など

身体障害

視力・聴力・手足・脊髄などの疾患

健康診断・人間ドックの要再検査などの指摘

金融機関により、利用している生命保険会社は違います。謝絶されても、違う保険会社であれば、引き受けてくれる可能性もございます。

年齢が若いからといって、大丈夫というわけでは、ありません。私の経験上、20代の方でも、謝絶の経験があります。素人の感覚でこれくらいは、大丈夫と思い込むのは危険です。団体生命保険の審査は、事前審査のタイミングでは行わず、本審査のタイミングで行います。契約したのにローンが否決されると最悪です。不安がある方は、事前審査のタイミングで審査することをお薦めします。

銀行によって、利用している保険会社が違うので、同じ条件でも違う結果がでる可能性があります!

団体生命保険が不安な方は、住宅ローンの事前審査の段階でも、銀行によっては、事前審査と同時に団体信用生命保険の審査をすることが可能な銀行もあります。お気軽にご相談下さい。尚、フラット35は、事前審査ではできないので、本審査で審査をするしか方法はありません。

関連記事:夫が借入不可 奥さんの単独名義でローンは組めるの?

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

万が一の場合、ワイド団信への加入を検討する方法もある!

ワイド団信は、正式には加入条件緩和型団体信用生命保険と言い、通常の団信に加入できない人のために用意されている団信です。通常の団信の場合、団信の保険料は銀行が負担してくれますが、ワイド団信に加入する場合住宅ローン金利に上乗せして費用を負担していくことになります。そのため、金利が少し高くなります。ワイド団信が可能な金融機関は限られていますが、0.3%ほど金利を上乗せするところが多いです。

気になる場合はお気軽にご相談下さい。事前審査をしなくても、銀行によっては団体生命保険だけでも審査をすることができます。事前審査のタイミングでは、団信の告知書は提出しません。事前審査で承認を得たとしても、本審査で団信が謝絶されれば、本審査で否決されます。

若いからといって安心はできません。気になる方は、団体生命保険だけ先に審査することも可能です。

健康診断等で健康上に、不安がある場合、ワイド団信も視野に入れて金融機関を選択する必要があります。ワイド団信が利用できる金融機関は限定されています。

持病がある場合、ワイド団信になる可能性がありますが、告知する際、重要なポイントがあります。現在の投薬している薬の名前等詳しく状況を告知した方が、いいです。きっちり告知していないと、リスクが判断できないためです。そのため、謝絶される可能性が高くなります。

関連記事:住宅購入の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

告知書にウソを記入すると告知義務違反になる

糖尿病だと一般団信の審査に通るのが難しいなら糖尿病であることを告知しないでつまり記載しないでそのまま提出したとすると「告知義務違反」になります。

虚偽の告知をして団信に加入した場合、万が一があった場合、健康保険の過去の履歴をほじくり返されその時どういう診断がされているかチェックされ告知義務違反だと判明すると団信の保障を受けることはできません。家族に迷惑がかかることになります。

糖尿病以外の病気も告知が必要

糖尿病は合併症や他の疾患も発症しやすいですが、他の疾患も発症してしまっている場合や他にも持病がある場合、それらの病気が保険会社が告知対象として指定している病気であれば告知が必要です。

自分にとって死亡リスクが高そうな糖尿病だけ記入すればいいわけではなく、保険会社が指定する病名で告知書で申告する必要がある病気には、ガンや脳卒中、高血圧などの生活習慣病、精神病も含まれます。

該当する病気がある場合には必ず告知書に記載しておかなければ、告知義務違反になります。

最近多い精神病、うつ病の場合、ワイド団信で大丈夫?

一般団信の告知には、精神病・うつ病も過去3年以内で2週間以上にわたり医師の治療・投薬を受けたことがありますかという質問が必ずあり糖尿病と同じく告知事項となっています。

りそな銀行、イオン銀行、みずほ銀行、auじぶん銀行、ソニー銀行等では、ワイド団信があります。ワイド団信が利用できる金融機関は限られています。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:イオン銀行の住宅ローンの審査基準 緩いのか?厳しいのか?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:auじぶん銀行の審査基準【徹底解説】

ワイド団信には明確な基準というものがなく、曖昧で、出してみないとわからないというところがあります。 銀行によって利用している生命保険会社が違います。だから、A銀行の保険会社の審査では、否決でもB銀行の保険会社では可決される可能性もあります。投薬されている薬の種類や量などでも可否に影響していきます。うつ病の場合も、明確な基準がないため、出してみないとわかりません。

うつ病の場合、通常の団信では謝絶される可能性が高く、ワイド団信でもどうなるか出してみないとわかりません。精神疾患はかなり厳しい審査になります。ガンになる罹患率よりうつ病を患っている人の自殺率の方が高いためと推測されます。

最近、ガン団信無料付きの住宅ローンや3大疾病50%無料の住宅ローンが増えていますが、そういった手厚い補償ほど告知事項が増えるため、団信で謝絶され、住宅ローンが否決される確率が高くなります。もしくはワイド団信を利用せざるを得ない可能性があります。

最近の銀行では、ガン団信や3大疾病50%無料等で強制的に一般の団信に加えて付いている商品が多くなりました。昔は、死亡保障だけのシンプルな保険でしたが、強制的にガン団信の保険がついていて、健康診断で要再検査等があると、20人から30人くらいに1人くらい謝絶されている感覚があります。

昔の一般団信であれば、100人に1人くらい謝絶されていた感覚です。

そういった場合、手厚い保険が無料でついていない金融機関を選ぶ方が確実にいいです。また、健康診断で要検査がある場合も告知事項が増えるとやぶへびになるリスクがあります。一般団信の場合、健康診断の告知はありません。ただ、最近一般団信だけ利用できる銀行が少なくなってきました。

主人は、糖尿病だけど団体生命保険に加入できるの?

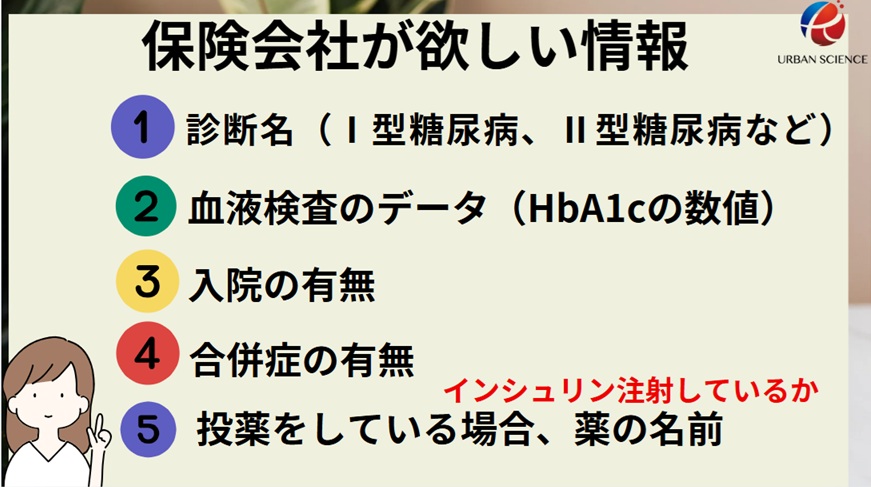

糖尿病の場合、内容によってはワイド団信でいける可能性があります。血糖値、薬の種類、インシュリン注射しているかどうか、合併症があるかないか等がポイントになります。

- 糖尿病

- 高血圧症

- 潰瘍性大腸炎

- 脂質異常症

(高脂血症) - 高尿酸血症

痛風等々

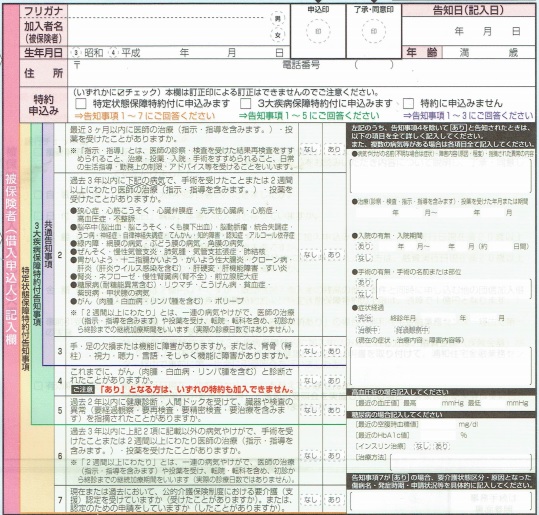

こちらは、りそな銀行の告知書です。りそな銀行は、ガン団信等と切り離しができる一般団信が利用できる銀行です。ガン団信とかは強制加入ではありません。また、銀行によっては、ガン団信と3大疾病の生命保険会社が違うケースもあったりします。ご相談いただければ、確率の高い方をご提案させていただきます。且つ、年収・勤務先等の属性や金利条件(低い金利)を加味して最善のご提案をさせていただいております。

事前審査をせずに、団体生命保険の加入できるかだけの審査もできる銀行もありますので、お気軽にご相談下さい。

住宅ローンのことなら、アーバンサイエンスにお任せ下さい。

健康診断で要経過観察・要再検査の場合、通常の団体生命保険が利用できない可能性がある!

がん特約や3大疾病等団体生命保険に、0.2%や0.3%上乗せして、利用する場合もしくは無料で付いている場合、健康診断・人間ドッグで要経過観察・要再検査を指摘されたことがあるかという項目が必ずあります。指摘された内容次第では、通常の団体生命保険では謝絶される可能性があります。その場合、ワイド団信を利用することになります。ワイド団信を利用する場合、+0.3%ほどの金利の上乗せになります。

ワイド団信がお得な銀行は、ソニー銀行で、ソニー銀行の場合、0.2%の上乗せで可能です。

特に無料で、がん特約などの商品が無料で付いている場合、注意が必要です。

万が一、ワイド団信も利用できない場合、銀行ローンは否決されます。又、ワイド団信は、すべての銀行で利用できるというわけではなく、一部の銀行に限られます。

銀行によって利用している生命保険会社は違いますので、同じ内容でも結果は違ってきます。

健康診断に自信がない場合、三大疾病等の特約をなにも付けずに、ノーマルの団体生命保険を利用する方が、無難なケースがあります。

ネット銀行で、ガン団信や3大疾病50%が付いている商品の注意点

最近では、銀行間の金利競争の中で、団信が手厚くかつ金利が低いというのをアピールする銀行がネット銀行を中心に多くなっています。昔であれば、死亡保障と重度障害だけの一般団信が、主流でしたが、ガン団信等が強制的にセットになっている商品も多くなってきました。

このような商品の注意点としては、必ず健康診断で要経過観察・要再検査を指摘されたことがあるのかという質問が必ず入ってきます。一般団信だけの場合このような質問はありません。

ガン団信等が強制的にセットになっている商品のデメリットとして、このようなつっこんだ質問のおかげで一般団信だけであれば何の問題もなく、団信の審査が通るのに、 ガン団信等が強制的にあるがゆえに不利になるつまりやぶ蛇になることも可能性としてはあります。

ワイド団信で利用する生命保険会社は多くの銀行で重なっている

ワイド団信といえばクレディ・アグリコル生命

ワイド団信を利用できる金融機関は、限定されており、ワイド団信が利用できる銀行もあれば利用できない銀行もありますが、ワイド団信を利用する場合、多くの銀行で生命保険会社がかぶっています。

ワイド団信に利用されているのは、クレディ・アグリコル生命であることがほとんどです。違う銀行でワイド団信をしたとしても結局同じ生命保険会社になります。そのためワイド団信に関しては多くのチャンスがあるわけではありません。

また、一般団信は、生命保険会社が重ならないように、チャレンジできますが、ただ保険会社の原理原則の考え方はそう変わらないので、どこかで否決(謝絶)されていると他でも否決(謝絶)される確率は高くなります。

クレディ・アグリコル・グループは、19世紀後半にフランス農家の資金調達ニーズに応えるために創業されました。 現在では、フランス最大のリテール・バンクであるとともに、欧州を代表するグローバルに事業を展開する世界有数の総合金融グループとなっています。

参照 :クレディ・アグリコル生命HP

糖尿病で保険会社が欲しい情報とは

最近、団信の手続きについては団信WEB申し込みになっているため、間違えてそのままクリックしてしまうと修正が難しく、修正できなくはありませんが、時間がかかり団信の審査が終了しないと本審査をすすめてくれない銀行の場合、ローン特約の期日が短いと、期日までに間に合わないリスクがあります。

告知のポイントは、質問されている内容に的確に答えることです。聞かれていないことは答える必要はありません。保険会社が欲しい情報が記載されておらず判断できない場合、否決される確率が高くなります。保険会社が糖尿病で欲しい情報は下記になります。

ワイド団信でもダメな場合どうすればいいの

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ワイド団信でもダメな場合、銀行ローンの利用はできません。どうしても住宅ローンを利用したい場合、団体生命保険を住宅ローンと切り離せる唯一の金融機関をご紹介しますのでお気軽にご相談下さい。ただ、その前に試してほしいことがあります。

配偶者を主たる債務者にする

まず試したいのが、配偶者を主債務者としてローンを組み立てることができるかです。配偶者が働いている場合、単独で返済比率が問題ないのであれば単独でローンを組め、また単独では収入が足りない場合、配偶者を主債務者として団信が難しい方を連帯保証人もしくは連帯債務者として組み立てることができれば、ローンを通すことができるかもしれません。

ただし、家計を支えているのが配偶者でない場合、家計を支えている方が万が一のことが起こったとしても保障を受けることはできず、配偶者が生活に困窮してしまうリスクがあります。

配偶者を債務者にする場合には、そういったリスクも踏まえ夫婦間でしっかりと話し合うことが必要になります。

銀行では、団体信用生命保険の加入が絶対条件ですが、フラット35であれば、加入できなくても利用できます。団信を切り離して、ローンを組むことができます。

ペアローンで一方が否決(謝絶)の場合、連帯債務が利用できる銀行を探す

ペアローンでの審査の場合、夫婦2人共健康状態に問題がないことが求められます。ペアローンを利用する目的が、ローン控除であるのであれば、連帯債務で収入合算してローンを組めば、健康状態のいい配偶者が団信に加入すれば問題ないので切り抜けることができます。連帯債務型の収入合算であれば、2人共債務者という立場ですので、配偶者も持ち分を入れることができローン控除も可能になります。ただし、連帯債務型の収入合算が利用できる銀行は限定されているので、どの銀行でも利用できるわけではありません。

連帯保証での収入合算の場合、ほとんどの場合利用できますが、合算者の半分の収入までしか合算できないという基準の銀行も多くあります。また、合算者は、ローン控除を利用することができません。

関連記事:収入合算(連帯債務と連帯保証)とペアローンの違いとは?それぞれの住宅ローン控除・団信・贈与税の注意点【徹底解説】

最後の手段はフラット35を利用する

一般的に銀行の住宅ローンは団信へ加入することが求められます。住宅ローンを利用する上での絶対条件となります。しかし、35年間固定金利のフラット35は団信への加入が任意なので、団信を切り離すことができます。団信を切り離した分、通常の金利よりも金利が低くなり糖尿病に罹患中の方でも団信に入ることなく住宅ローンを組めるメリットがあります。

もともとフラット35の金利には団信の保険料が含まれているため、団信に加入しない場合には通常の金利から0.2%が差し引かれ金利が低くなります。

ただし、団信に加入せずにローンを組むということは、万が一の事態が起こった際にも住宅ローン残高はそのまま残ることになるということです。団信なしで住宅ローンを組む場合には、遺族が返済に困らないように対策を立てることが求められます。

住宅ローンに生命保険が付いていないので、別途万が一に備えて、団信を代替できる生命保険に入っておきたいと考えますが、入れる保険はあるのかと心配になります。

実は、ワイド団信よりも加入が緩い唯一加入できる可能性のある生命保険があり、万が一に備えることができます。この生命保険は、住宅ローンに紐付いた生命保険ではありませんので、ワイド団信よりは少し割高にはなります。

また、フラット35の団信は、高度障害を切り離して、死亡保障だけにすることも可能で、その場合、ワイド団信よりも緩くなります。 ワイド団信より緩い生命保険の詳細については、当社専属のファイナンシャルプランナーより解説・説明することも可能ですのでお気軽にご相談下さい。

団信の告 知でバレるときはどんな時なのか

多くの場合は、契約者が亡くなって遺族の方が、団信を利用するために死亡診断書を提出する流れになります。そのタイミングで不審な点があれば、過去の健康保険の履歴・照会を行いカルテに記載されている病名等の受診履歴を調査していきますので、そのタイミングでバレます。

死んでから困るのは遺族です。亡くなってから言い訳はできません。無駄な保険料にならないためにも、正直に申告することをオススメします。銀行の場合、一般団信の保障は、金利の中に含まれています。団信を付けるメリットが一番あるのは銀行です。だから住宅ローンの絶対条件にしているはずです。物件を担保に取り、かつ死亡保障もつけて確実に資金回収できるように考えられています。

銀行としては、資金回収という観点からは、ガン団信や3大疾病等にも加入してほしいはずです。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/