新築一戸建(価格2000万円)の購入の諸費用はいくらかかる?内訳は?必要最低年収は?土地代はいくら?【建売住宅】

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅を購入するときには、どうしても住宅本体の価格に目がいってしまいますが、実は住宅の購入代金のほかにも、さまざまなお金が諸費用として必要になり、物件価格だけでは、家を購入することはできません。

マイホームの購入資金計画として、この諸費用を考慮せず、後からこんなに費用がかかるのかと、知らないとびっくりするかもしれません。多くの方は、具体的に気に入った物件をみつけて、初めて、仲介手数料の高さに驚くことが多いです。

また、諸費用は、建売住宅を購入するか、注文住宅を建てるか、建築条件付き土地を購入するかによっても違いますが、今回は、価格が2000万円の新築一戸建ての建売住宅を諸費用ローンもありという仮定で、説明していきます。

そして、注文住宅を大手ハウスメーカーで建てると建物代(付帯工事含む)だけで、3000万円以上するのに、2000万円の建て売りの場合、いったい、土地代はいくらなのか?いくらで仕入れているのか?疑問に思います。その疑問もあわせて解説していきます。

どの不動産仲介会社を通して購入するかによっても諸費用は大きく異なります。事前に内訳と相場(金額)だけでなく業界の仕組みについて知っておけば、新築住宅を損することなく賢く購入することができます。

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

物件価格2000万円「建売住宅」を購入する場合にかかる諸費用の内訳と、金額の目安

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

物件価格2000万円「建売住宅」を購入する場合にかかる諸費用の内訳と、金額のおおまかな目安について解説していきます。

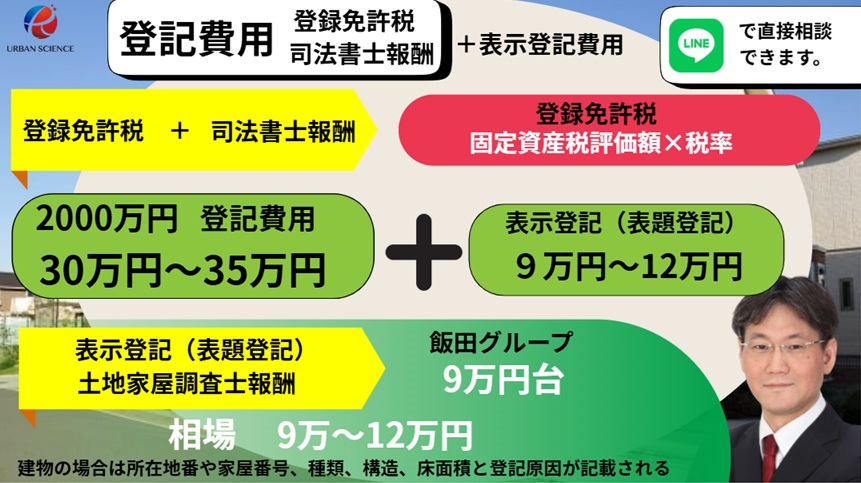

①〈登記費用〉 40万円~45万円(表示登記込み)

「建物表題登記」 が9万円~10万円 (土地家屋調査士報酬)

表題登記(表示登記)は「不動産の建物状況」を公的に登録するもので、権利に関する登記の前提となるものです。 建物の表題登記を申請すると、不動産登記簿の「表題部」に記載されます。その内容は建物の「所在」「地番」「家屋番号」「種類」「構造」「床面積」「所有者の住所、氏名」などです。 他人(第三者)に主張するためには、所有権の保存登記が必要になります。

分譲会社によっては、14万円~15万円のところもあります。新築建売の場合、土地家屋調査士が分譲会社に指定されることが一般的です。

所有権移転登記・抵当権設定登記 30万円~35万円 (登録免許税と司法書士報酬)

建売住宅を購入すると、その建物と土地の所有者を購入者に変更する必要があるため、「所有権移転登記」「所有権保存登記」を行います。 また、銀行などの金融機関で住宅ローンの借入を行う場合は、金融機関が土地と建物を借金の担保とするため、「抵当権設定登記」を行います。

新築の場合、分譲会社が司法書士・土地家屋調査士を指定することが一般的です。又、課税標準金額がわかれば、計算してくれます。

評価格が低い分、3000万円の建売と比較して登録免許税が安くなります。ローンの金額も減るのでその分安くなります。

諸費用ローンを組んだ場合、銀行によって、抵当権設定を1本でできるケースと2本にしないといけないところがあります。抵当権設定を2本しないといけない場合、1本でできる銀行より数万円高くなります。

※ネット銀行の場合、抵当権設定の司法書士が指定されます。

※現金購入の場合、安くなります。

確かにネット銀行では印紙代はかかりませんが、司法書士が指定されるため決済時、2人の司法書士が立ち会うことになります。新築の場合、司法書士が指定されますが、抵当権設定登記だけ銀行指定の司法書士が担当し、それ以外の所有権移転登記等は分譲会社指定の司法書士が担当することになります。そのため、立ち会い費がダブルでかかるので、トータル的には、さほどかわらない印象です。

②〈印紙税〉契約1万円と金消契約2万200円

不動産売買契約書に印紙を貼ることで納める税金です。

税額は、売買価格により変わりますが、2,000万円の建売住宅を契約する場合は1万円です。(減税)(税金です。)

また、金消契約つまりローンの契約時に、印紙代20200円かかります。200円は特約がある場合に必要になりますが、なければ20000円です。(税金です。)

※ネット銀行で電子契約の場合、印紙代はかかりません。

※都銀・地銀で、電子契約する場合、印紙代はかかりませんが、電子契約サービス料のような名目で、11,000円ほどかかります。

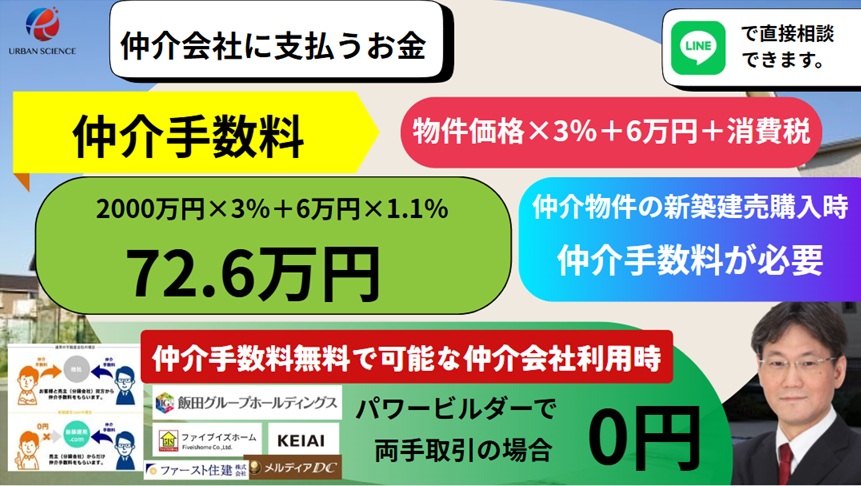

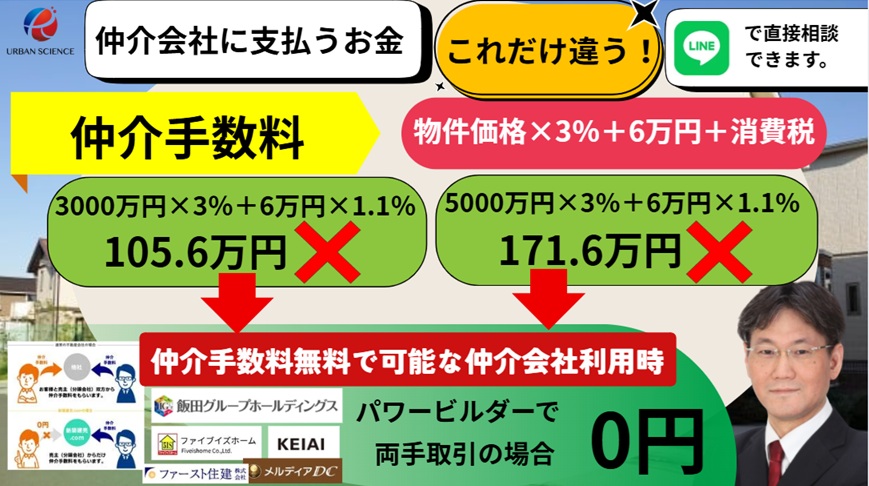

③〈仲介手数料〉 物件価格×3%+6万円+消費税

物件価格が安くなれば、仲介手数料も安くなります。だから3000万円の物件より安くなります。

建売住宅を購入する際に、不動産会社(仲介会社)が売主と買主の間に入り、契約を交わす場合にかかります。その場合、新築建売住宅の広告内の取引態様の部分に「仲介」もしくは「媒介」と記載されています。

大手の建売分譲会社は、営業マンを抱えず企画に特化してコスト削減をしながら経営していますので、多くの建売住宅では、このような仲介手数料が必要な仲介物件が多く存在します。

こういった物件は、基本的には仲介手数料がかかります。

仲介手数料は上限金額が決まっており、物件価格×3%+6万円+消費税となります。

例えば2000万円の建売住宅の場合、

2000万円×3%+6万円=66万円

66万円+消費税=72万6千円 の仲介手数料がかかります。

(正規仲介手数料 2000万円×3%+6万円×1.1(消費税)=726,000円)

当社では、建売限定で、無料または半額となります。仲介業者の中には、仲介手数料だけでなく、住宅ローンを利用する場合、住宅ローン代行手数料のような名目で、10万円~20万円ほど、請求するところも多くあります。当社では、請求しておりません。

この仲介手数料がかかるのは、仲介物件の新築一戸建ての場合です。大手の建売住宅、パワービルダーの新築一戸建ては、仲介物件なので、仲介手数料が発生します。直売の場合、仲介手数料はそもそもかかりません。ただし、営業コスト・販売コストがのせられているので価格には割高です。

同じ物件を購入するとしても、不動産会社の仲介手数料の金額は違います。上記の計算式はあくまでも、法的に定められている上限の金額であって、定価や正規手数料というわけではありません。つまり、どの仲介会社を通して購入するかで、諸費用が大きく変わることになります。仲介手数料は、金額が大きいため、できる限り削減したい費用です。どの会社、どの営業マンから購入するかを決めてから、物件を探すとスムーズに取引を進めることができます。申し込みをして途中で仲介手数料を理由に、会社を変えるとなると大きなトラブルになる可能性があります。不動産業界は、車業界と同じで、情報の非対称性で商売しているところがあるので、会社の規模が大きいと安心できるというものではありません。

不動産は、何を買うかより、どこから買うか

どこから買うかより、誰から買うかで取引が成功するかが決まります。

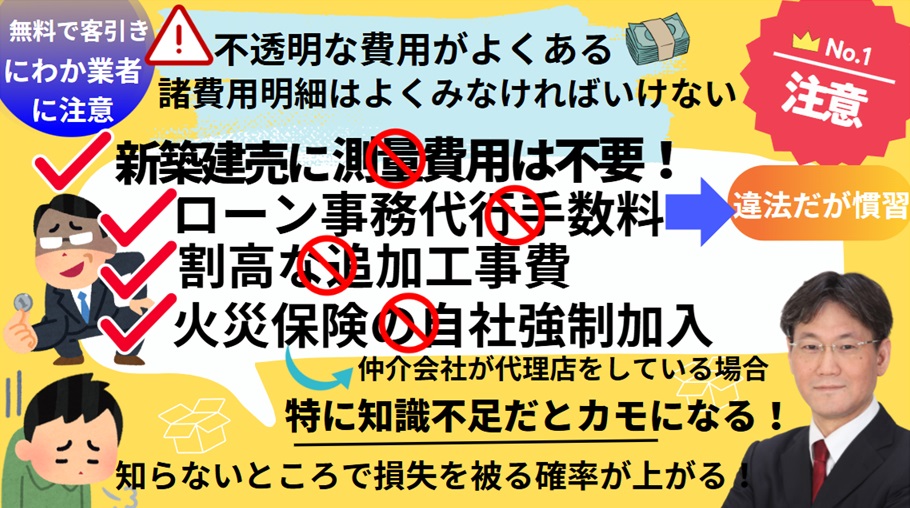

また、2023年4月よりポータルサイトのスーモが、仲介手数料無料・割引の文言の記載がOKになりました。それまでは、ポータルサイトのお客様つまりはお金を支払っているのが不動産会社であるため、 仲介手数料無料・割引の文言の記載が禁止されておりました。しかし、 仲介手数料無料・割引の文言の記載がOKになったため、客引きのために、 仲介手数料無料・割引の文言の記載をして、別の項目で回収している業者がいると耳にするようになりました。

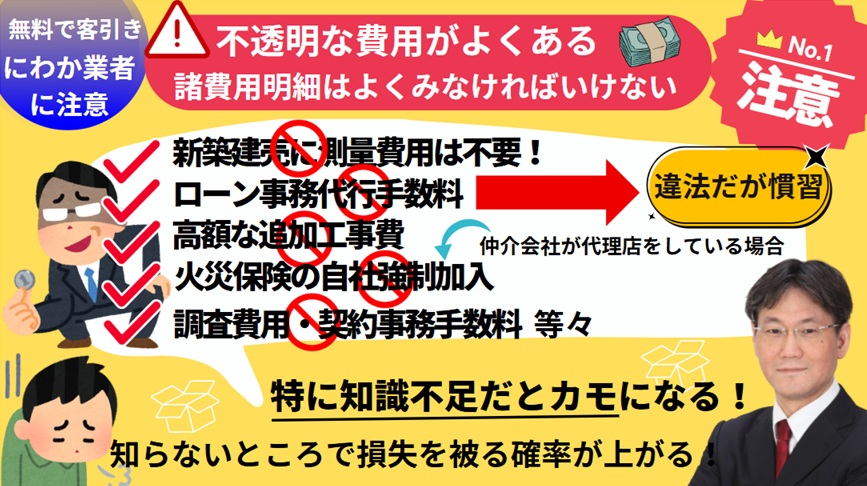

ローン事務代行手数料(言い方はいろいろあります。)は、住宅ローンをサポートする費用ですが、本来は、仲介手数料に含まれるべき業務内容で、満額請求している場合、仲介手数料の上限を超えているので、違法性があります。しかし、慣習的に請求している会社は多くあります。その他にも適当な項目を作って請求されていることがあるようですので、諸費用の明細を最低限確認しなければいけません。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

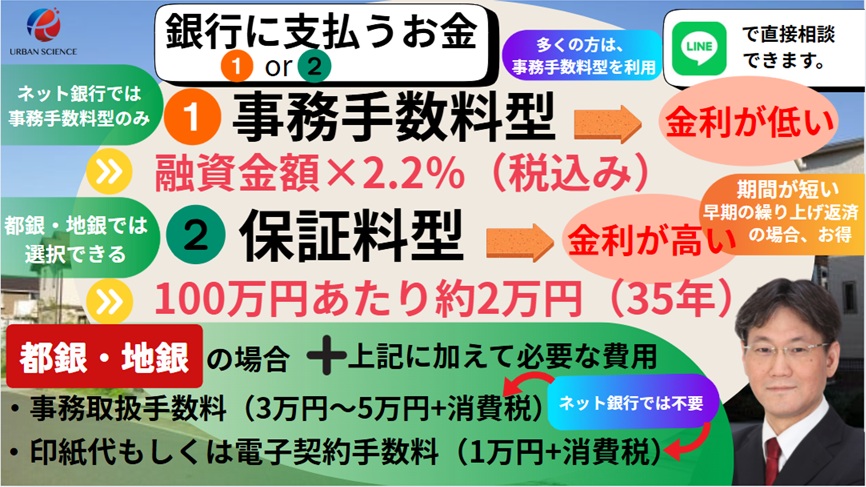

④〈住宅ローン借入費用〉融資事務手数料型の場合、融資金額×2.2%(税込み)

建売住宅購入時に、銀行などの金融機関から住宅ローンを組んでお金を借りる場合は、その金融機関に対し、印紙税、融資手数料、保証料などを支払う必要があります。都銀・地銀の場合、融資事務手数料型もしくは保証料型か選択できる銀行が多いです。ネット銀行では、融資事務手数料型のみの取り扱いとなります。

●銀行に支払うローン事務手数料(都銀・地銀の場合)

33,000円(都銀)~55,000円(地銀)

ネット銀行の場合は不要です。

金融機関によっては、「取扱手数料」とか「事務手数料」とか呼び方は違いますが、一般的には3万円から5万円に消費税程度の金額になります。(加えて都銀・地銀の場合、紙ベースで契約する場合、印紙代が必要となり、電子契約の場合、印紙代は不要ですが、電子契約手数料1万円+消費税が必要となります。この費用もネット銀行では不要です。)

●保証料型を選んだ場合

100万円あたり、20600円を支払います。都銀・地銀では保証料型を利用できる銀行が多くあります。

一括払い(外枠方式)か金利に上乗せする(内枠方式)か選ぶことができます。保証料を無料(0円)にする場合(内枠方式)、金利を0.2%上乗せすることになります。

一括払いの場合は、融資金額1000万円あたり約20万円が相場です。つまり、100万円あたり約2万円くらい必要になります。

金融機関によっては、保証料が無い場合もあります。

2000万円のローンの場合、20×2=約40万円

仮に諸費用200万円で2,200万円のローンの場合、22×2=約44万円

●融資事務手数料型の場合(融資金額×2.2%)

金利は、融資事務手数料型の方が低く設定されているため、融資事務手数料型を選択する方が多いです。

金融機関によって違いますが、融資金額の2%に消費税の場合が多く、融資金額の1~2%の場合もあります。都銀・地銀の場合、保証型か事務手数料型かどちらか選べるところが多いですが、事務手数料型の方が金利が低く設定されているため、事務手数料型を選ぶ方が多いです。最近では、保証型は繰り上げ返済を計画的に検討している方にとってメリットがあるものの利用する方が少ないので、銀行の中には、金利上乗せ型のみ利用できたり、そもそも事務手数料型が利用できない都銀もございます。

仮に諸費用200万円で2,200万円のローンの場合、2200万円×2.2%=48.4万円

どの銀行も融資事務手数料型の方が金利が低く設定しています。繰り上げ返済のスピードが速かったり、最初から借入期間が短い場合、保証料型を利用する場合の方がお得になる可能性があります。

ネット銀行の場合、融資事務手数料型のみの取り扱いになります。

最近は、ネット銀行の利用率が高く、都市銀行・地方銀行でも、保証料型と融資事務手数料型の両方が利用できる場合、支払いに余裕がありローンの期間を15年くらいにしない限り、ほとんどの方は融資事務手数料型を利用する方がお得です。

⑤〈火災保険料・地震保険料〉12万円から25万円

火災保険では、建坪と木造等の構造で決まるので、3000万円の建て売りと比較して安くはなりません。

住宅ローンを利用する場合、万一の火災や地震等の自然災害から家を守る備えとして、火災保険や地震保険への加入が絶対条件となります。

火災保険の保険期間は5年間(2022年10月以降)が最長となり、金額は補償内容、契約期間により異なりますが、地震保険も含めて5年間一括払いで12万円~25万円程です。地震保険は、1年更新・5年更新です。最長10年の頃は、12万円~35万円くらいでした。かなり高いと40万円くらいの可能性もありました。

火災保険は、不動産業社が代理店をしているケースにかかわらず、昔は火災保険の加入期間が35年あったのに対し、現在は最長5年になっているため、保険料が少ないため、どの代理店も、家財保険だけでなく様々なオプションをつけて売り上げをカバーしようとするため、どの代理店もフルサービスでの提案は多く、保険会社からそういった指示がでています。無駄な保険に入らないように注意が必要です。

特に、不動産会社が火災保険の代理店の場合、注意が必要です。

⑥〈固定資産税の日割り分〉

関西の場合、4月1日を起算日にして、日割り計算されます。実費での支払いとなります。

⑦〈ローン事務代行手数料〉

ローン事務代行手数料(言い方は様々あります。)は、請求する会社としない会社があります。金額的には、10万円~20万円くらいのところが多いです。

当社では請求しておりません。

⑧〈不動産取得税〉

2000万円くらいの新築一戸建てであれば減税があるので、ほとんどかかってこないと思います。

価格2000万円の建売住宅の諸費用の総額はいくら

一般的には、諸経費の総額は、ざっくりと購入金額の7~10%ほどかかります。

しかし、金融機関によって住宅ローン借入時の諸費用に差があったり、火災保険の補償内容や契約期間の選択によって金額が大きく変動したりしますが、一番大きいのは、仲介手数料の割引があるかどうかです。これによって、 同じ物件を購入する場合でもどの仲介会社から購入するかで、100万円以上の金額は違ってきます。

2000万円の建売住宅の諸費用の概算(相場)は、

200万円~230万円くらいが目安です。

当社の場合、新築一戸建ての建売住宅限定で、仲介手数料無料か半額のサービスを実施しております。

仲介手数料が無料の場合、130万円くらいで可能になります。

同じ物件を購入する場合でもどの仲介会社から購入するかで、トータルの金額はかなり違ってきます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

2,000万円の建売住宅を諸費用込みの住宅ローンで購入すると毎月の支払いはいくらになるの?

まず、注意点として、銀行のホームページに記載されている最優遇金利は、諸費用ローンを利用した場合、適用されない可能性が高くなります。担保以上の貸し出しになるので、貸し出しリスクが高くなる分、どの金融機関もスコアリングが厳しくなります。だから、最優遇金利が利用できず高めの金利になる可能性があります。ただ、属性(勤務先・勤続年数・年収等)の条件がいい場合、最優遇金利がとれる可能性は全くゼロというわけではありません。審査の確率を上げるためには、諸費用は現金で用意するのが一番理想です。現金で用意するためには、できる限り諸費用を削減するのが近道です。

諸費用を仮に200万円として下記は計算しています。(2026年4月金利)

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

仮に関西みらい銀行で諸費用込みで2,200万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.845%で、60,526円となります。(融資事務手数料型)

仮にauじぶん銀行で諸費用込みで2,200万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.984%で、61,938円となります。(融資事務手数料型・ガン100%無料付帯)

仮に都銀のりそな銀行で諸費用込みで2,200万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.95%で、61,591円となります。 (融資事務手数料型)

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

アーバンサイエンスでは諸費用を含め、お客様一人ひとりに合った、トータルでコストが削減できるように資金計画をご提案させて頂きます。

ご不明な点などございましたら、お気軽に当社スタッフにお気軽にご相談ください。

2000万円の建売住宅購入するために年収はいくら必用?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

現在の年収から住宅ローンの「借入可能額」を逆算する

ほとんどの金融機関は住宅ローンの年間返済額は、年収の35%以内が基準になっています。勤務先や勤続年数等の属性がいい場合は、返済負担率が35%を超えても審査が通ることがある銀行もないことはありません。現実的に支払いのこといや金利の貸し出し条件のことを考えると31%~33%くらいにおさめておくのが安心ラインであり無難なラインでもあります。これをもとに、年収別に借入額の目安が下記になります。

2000万円の建売を諸費用も入れると諸費用の金額次第ですが、350万円くらいの年収は必要になることになります。もし年収が足りなければ、収入合算という方法があります。

年収の返済負担率を計算するとき、銀行は高めの金利で計算します。変動金利であれば、上昇する可能性もありますので、3%くらいの金利で計算されます。つまり3%の金利で、年間の返済負担率を年収の35%以内に抑えることが借り入れの最低条件となります。

大きなポイントは年収が400万円以下になると返済負担率が30%ほどで計算されます。

どの銀行も年収400万円あるかないかで大きな壁があり、400万円超えるのと超えないのとでは借入額が極端に変わってきます。天と地の差がでてきます。

下記の例では380万円と400万円では収入に20万円の差額しかありませんが、借入可能額が500万円以上も違ってきます。

■年収からみる借入額の目安表(審査金利3%の場合)

| 税込年収 | 借入額(目安) |

|---|---|

| 300万円 | 1949万円 |

| 350万円 | 2273万円 |

| 380万円 | 2468万円 |

| 400万円 | 3031万円 |

| 500万円 | 3789万円 |

今の家賃を目安に住宅ローンの「借入可能額」を確認

住宅ローンの借入額は、自分が毎月返済できる金額をもとに決めるのが一般的で、現在の家賃を意識して支払い可能か考えていきます。例えば、住宅ローンの毎月返済額が現在の家賃と同じなら、問題なし。永遠に家賃払い続けるのはいやだから買っちゃおうと。

ただし、戸建ての場合はかかりませんが、マンションは、住宅ローン返済だけでなく、管理費や修繕積立金・駐車場代なども支払うことになるので、ざっくりと3万円くらいはローンの支払いプラス必要と考えないといけません。ローンに換算するとマンションの場合、1000万円のローンを余分に組んでいることになります。

現在、低金利のおかげで、大阪で、家賃と同じ支払いであれば、よりグレードの高く広い家に住むことができます。

■現在の家賃から見る借入額(目安)金利が0.5%の場合

| 現在の家賃 | 毎月返済額が家賃と同じ場合 | 毎月返済額を家賃より1万円増やす場合 | 毎月返済額を家賃より2万円増やす場合 |

|---|---|---|---|

| 6万円 | 2312万円 | 2697万円 | 3082万円 |

| 7万円 | 2697万円 | 3082万円 | 3468万円 |

| 8万円 | 3082万円 | 3468万円 | 3853万円 |

| 9万円 | 3468万円 | 3853万円 | 4238万円 |

| 10万円 | 3853万円 | 4238万円 | 4324万円 |

| 11万円 | 4238万円 | 4624万円 | 5009万円 |

| 12万円 | 4624万円 | 5009万円 | 5394万円 |

| 13万円 | 5009万円 | 5394万円 | 5780万円 |

| 14万円 | 5394万円 | 5780万円 | 6165万円 |

※住宅ローン金利0.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。貸出金利は、審査によって違ってきますのであくまでご参考にしてください。金利が低いと、3800万円のローンでも10万円ほどの支払いでおさまってしまいます。また、0.5%で借り入れた場合、2000万円の新築を諸費用も込みで6万円以下の支払いで収まることになります。

2,000万円の建売住宅はいったいいくらで土地を仕入れているの?土地と建物の割合は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

大手のハウスメーカーで家を建てると建物代だけで、付帯工事をあわせると3000万円くらいはしてきます。いったい土地はいくらで仕入れしているのか気になってしまいます。

大手の建売業者、パワービルダーの飯田グループを例として考えます。2000万円で売出されているということは、土地の仕入れにかかるコストは、ざっくりと100万円~200万円くらいになります。これは飯田グループの中でも建築費に差がありますので、平均的なイメージでの計算になります。

建築にかかる建物代つまり原価に販売管理費(本社経費・人件費等)と経常利益分をのせると、2000万円くらいの総額の物件であれば、1800万円くらいが目安です。2000万円から1800万円~1900万円を引くと土地の仕入れ価格の目安がでてきます。

コロナ前とコロナ後で建築コストは250万円くらい違っています。つまり250万円くらい値上がりしています。

飯田グループの中でも、建築コストを安く建てれるアーネストワンの場合、もう少し土地の取得金額は高くなると推測されます。

土地と建物の割合の金額については、契約書に消費税の金額の記載があるので、その消費税の金額から逆算して計算することができます。契約が決まれば、土地と建物の金額がわかります。

成約価格が確定すれば、エクセルで建物価格が自動計算でわかるので、土地と建物の金額の割合が知りたい場合、分譲会社の担当に聞けばわかります。

消費税がかかるのは建物だけで、土地にはかかりません。収益物件として購入する場合は、減価償却の金額をできるだけ高くだしたいので、建物代が高い方がメリットがあります。

逆に、分譲会社は建物には消費税がかかるので、建物の割合は少なくした方がいいことになります。契約書に記載される土地の金額は2000万円の分譲価格で、おそらく1200万円前後になると思います。

関連記事:新築一戸建て、飯田グループの建売の値引き交渉の方法 価格改定のタイミングを知る!

関連記事:飯田グループはパワービルダー?工務店と建築費がどれくらい違うのか?住宅設備の値引率がスゴイ!

2000万円の建売住宅と3000万円の建売住宅の建坪は同じ

イメージだけで考えると3000万円の建売住宅の方が、建坪が大きいのではと勝手に考えてしまいますが、建売住宅では、企画で建坪や建物にかかる予算が決まっており、2000万円の建売住宅でも3000万円の建売住宅でも、建物の大きさは、同じで、違うのは土地の仕入れ価格が違うだけです。

どの建売住宅も値段の差は、土地の金額の差です。

建売住宅では、企画や予算が決まっているので、リビングの広さや洋室の大きさ等は、どの物件も似たり寄ったりになります。30坪の土地に30坪くらいの建坪の建物を入れると車1台に4LDKの建売住宅になります。

土地の形にもよりますが、27坪を下回ると、4LDKが厳しくなり3LDK+車1台で企画することになります。だから土地の面積が22坪から26坪くらいの場合、3階建てにするとコストが上がるため、2階建てで、車1台の3LDKで企画されることが多いです。土地の坪数が小さくなるほど、リビングの広さが狭くなります。

土地が、かなり安いエリアで、仮に60坪くらいの土地が付いていたとしても増坪するのは、1坪か2坪くらいまでです。

2階建てで企画が難しい土地の広さになると3階建てで企画しますが、大手の建売業者、パワービルダーは、2階建ての方が売りやすいので、3階建ては避ける傾向が強いです。だから、3階建ての物件の場合、地場業者が建てている可能性が高いです。

建売は諸費用削減だけでなく値段改定・値段交渉も意識すべき!

本気で新築建売をお得に購入する為にはどうすればいいのか?諸費用削減だけ頑張っても駄目です。

不動産取引は、多くの人にとって人生に数回くらいあるかないかしかありません。経験がないため、多くの方はいいくるめられていても気づかないことが一般的です。諸費用という視点で不動産業界では、会社規模が大きいから安心できるというレベルではなく、ブラックボックス化しているがゆえに、細心の注意が必要です。そして最近では、人件費削減の合理的・効率的なビジネスモデルが主流のため、営業マンをかかえて売る直売の物件がかなり少なくなっています。分譲会社がレインズに登録して、仲介会社が販売する物件を仲介物件の新築建売といいます。お得に購入する為には仲介物件の新築建売を購入するにあたって諸費用に絡むお得に購入する為の業界の仕組み等についても知っておく必要があるため解説していきます。

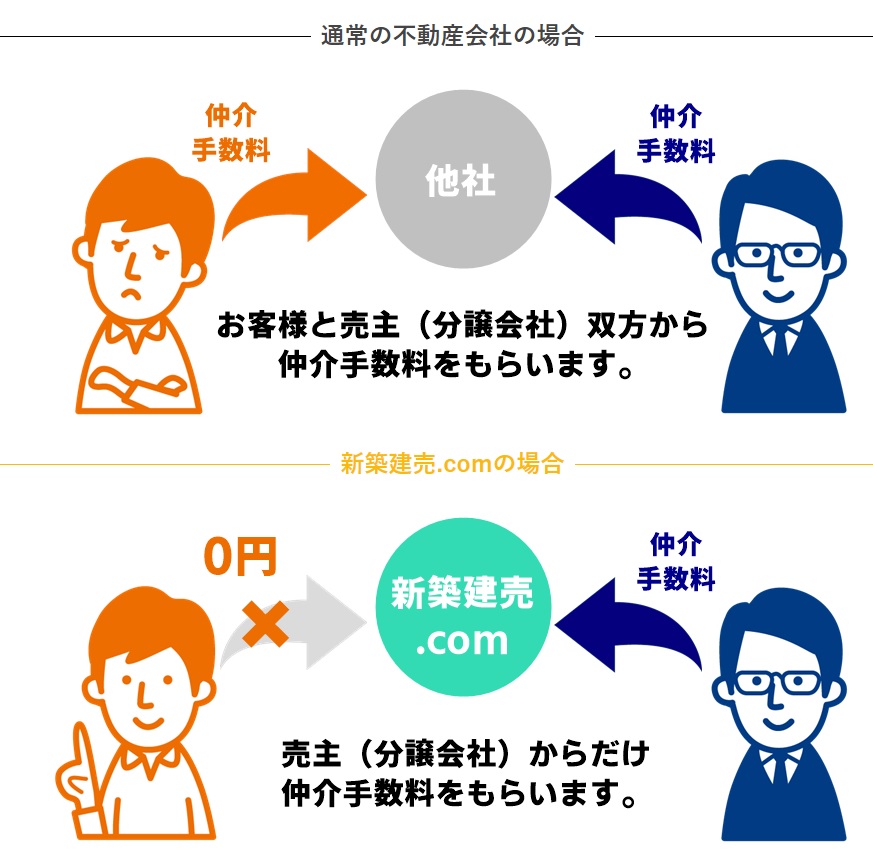

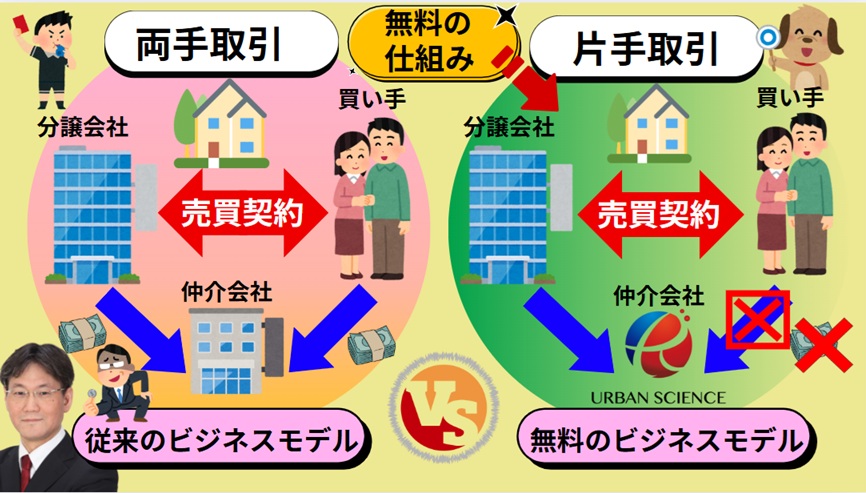

パワービルダーの新築建売は両手取引になる!だから無料にできる!

まったく同じ物件(新築建売)を購入するにしても、どの仲介会社から購入するかで大きく諸費用が変わってきます。上記で説明しましたように特にパワービルダーにおいては、両手取引(売り手と買い手の両方から仲介手数料がもらえる取引)になる物件が多く、売り手から手数料がもらえる物件については買い手からは仲介手数料を取らない方針で経営している仲介会社から購入すると、仲介手数料分がまるまるお得になります。3000万円の新築建売の仲介手数料は約100万円なので、ここで約100万円の差が生まれます。

つまり両手取引の新築建売は、仲介会社を選べば、仲介手数料無料で購入することができます。売り手からの仲介手数料(販売手数料)だけで、運営できるビジネスモデルを組み立てています。

特にパワービルダーの物件をお得に購入するためには、3つのポイントがあります。1つ目は、値段改定(値下げ)、2つ目は値段交渉、3つ目が諸費用削減(仲介手数料)です。この3つのポイントが揃うと、購入した時点で、400万円~500万円お得に購入できる可能性を秘めています。パワービルダーは中小業者の新築建売とは違い在庫回転率を重視して規模の経済で他社に対して優位性を保ちポジションを取っています。そのため、強制的に値段改定(値下げ)をしていきます。仲介の営業マンや他の分譲会社からみると相場から考えて値下げする必要がなくても値下げを強制的に行う傾向があります。強制的に値下げを行うため相場からみると下がりすぎている物件も存在しそのような新築建売は中古より安くなっている逆転現象が起こっています。また、値段改定(値下げ)にも一定の規則性があるということも知っておいて欲しい内容です。

仲介手数料無料で購入できる条件①レインズ登録されていて、仲介可能な新築建売であること②両手取引の新築建売であること

また、両手取引の新築建売は、パワービルダー以外にも多くあり、そのような物件は、仲介手数料無料でOKの仲介会社の場合、お得に購入できます。また、値段改定や値段交渉の具体的なお話については、下記ブログで深堀していますのでご参照下さい。

パワービルダーの代表格、飯田グループのブランド名一覧

・リーブルガーデン:一建設(株)

・ハートフルタウン:(株)飯田産業

・ブルーミングガーデン:(株)東栄住宅

・グラファーレ:タクトホーム(株)

・クレイドルガーデン:(株)アーネストワン

・リナージュ:アイディホーム(株)

諸費用削減・値段改定のタイミング・値段交渉をうまく利用して少しでもお得に購入したいという方は、是非当社にお問合せ下さい。

諸費用削減・値段改定のタイミング・値段交渉をうまく利用して少しでもお得に購入したいという方は、是非当社にお問合せ下さい。

関連記事:新築一戸建て、飯田グループの建売の値引き交渉の方法 価格改定のタイミングを知る!

関連記事:新築一戸建て建売の値引きの限界・底値の失敗しない見極め方!飯田グループと中小の建売業者の違いは?

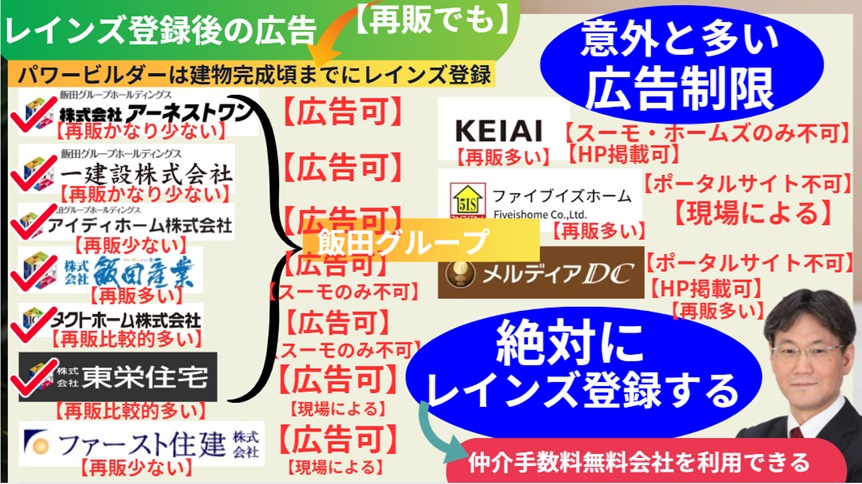

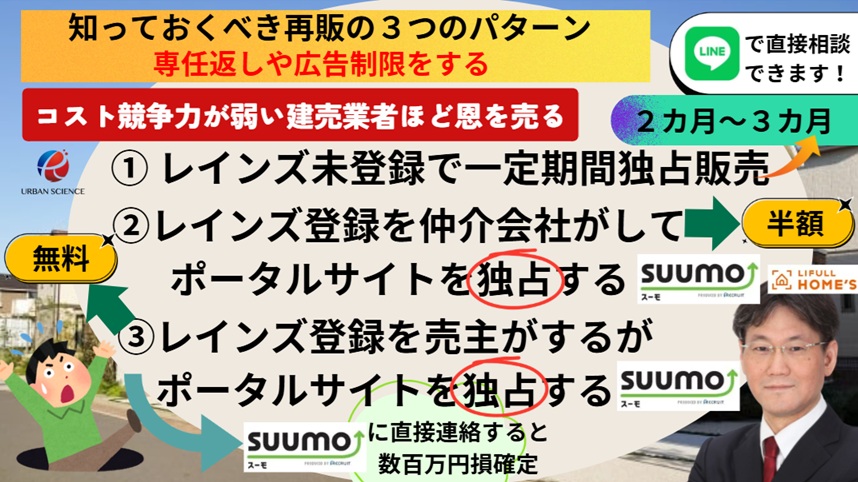

パワービルダーでも広告制限している新築建売は多い

スーモやホームズ等のポータルサイトを閲覧していると、1社しか掲載していない物件もあれば、複数社掲載している物件もあります。再販物件(専任返し)で、1社に絞り込まれている物件もありますが、特にパワービルダーの物件は、専任返し(再販)は3カ月で解除されます。つまり、建物完成頃、分譲会社が必ず直接レインズ登録を行います。レインズ登録後は、どの仲介会社でも取り扱いが可能になるので、仲介手数料無料・割引してくれる仲介会社を通して購入すれば、お得に購入できます。また、レインズに登録はされているが、広告制限があり、特定の仲介会社しかポータルサイトに掲載できない物件が多くあります。広告制限がかかっているだけなので、仮に、スーモ等で直接問い合わせしてしまうと仲介手数料が発生しますが、別の無料・割引の会社を通して購入すると、お得に購入することができます。

無料・割引会社で取り扱いできるかどうかわからない場合、当社にお気軽にお問合せ下さい。

スーモ等に1社だけの掲載だが単なる広告制限がかかっているだけの新築建売→仲介手数料無料で購入可能!

関連記事:【不動産業界の裏側】ポータルサイト(スーモ、ホームズ)の仕組みを徹底解説 仲介手数料とポータルの関係は

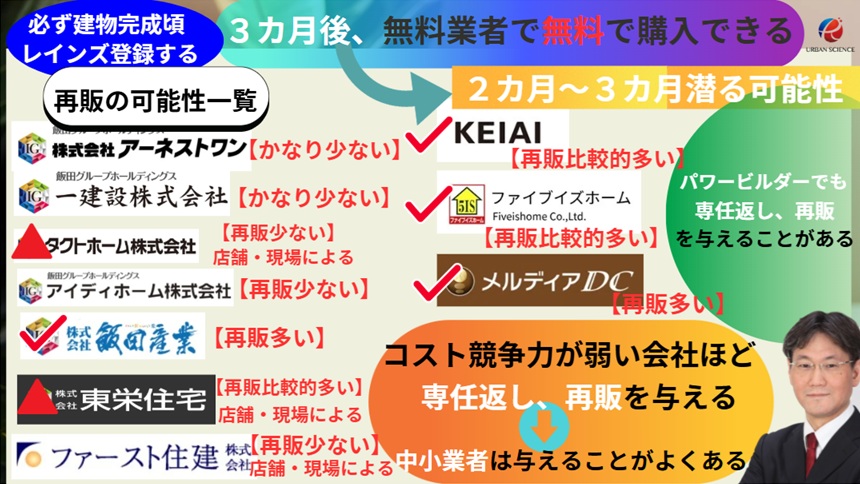

パワービルダー(大手建売)でも再販(専任返し)を最大3カ月与えることがある

コスト競争力が強い会社ほど、仲介会社に再販(専任返し)を与えません。コスト競争力が弱いほど、仲介会社から土地情報をもらうことを目的に恩を売りたいために、専任返し(再販)を与える傾向があります。しかし、コスト競争力の強い会社でも再販(専任返し)を与えることがあります。この辺りは土地仕入れの複雑な事情があります。ただし、大手建売会社のパワービルダーの再販は、3カ月以内が絶対条件で取引しており、 再販された新築建売は、3カ月間は特定の仲介会社からしか購入することができませんが、3カ月経過後、仲介手数料無料・割引の会社から購入することが可能です。3カ月というのは、土地仕入れから3カ月なので、ちょうど建物が完成する頃合いにレインズ登録されます。このように、レインズ登録されないケースもありますが、仲介会社がレインズに登録するケースもあります。仲介会社がレインズに登録している3カ月間でも仲介手数料割引の仲介会社を通して購入することはできますが、片手取引になるため仲介手数料無料で購入することはできません。当社の場合、半額対応となります。

仲介はできるが無料にはできず半額になる新築一戸建とは①レインズに登録されている②売主(分譲会社)から仲介手数料をもらえない

再販でレインズ登録なしは新築建売は無料業者でも有料業者でも取り扱いできない

再販(専任返し)によって一定期間他の仲介会社が取り扱いできない新築建売もあれば、取り扱いはできるが、仲介手数料を無料にはできない半額になる新築建売があります。半額になるのは売り手である分譲会社側の仲介会社がレインズ登録した場合です。この場合、売り手側の仲介手数料は売り手側の仲介会社が受領することになるので、買い手側の仲介会社は、買い手からしか仲介手数料をもらうことができないつまり片手取引になるパ野で無料にはできないパターンです。必ず土地仕入れ決済から3か月経過後、分譲会社がレインズ登録するかあるいは仲介会社がレインズ登録されるかのいずれかの形でレインズ登録されます。パワービルダーの場合、仲介会社がレインズ登録するケースは少ないですが、そのような形でレインズ登録されることがあります。ポイントは、レインズに登録しない形で再販(専任返し)が行われた場合、3か月間だけ無料業者であろうが有料業者であろうが取り扱いはできません。

仲介できない新築一戸建とは①レインズに登録されていない②再販(専任返し)で囲い込まれ仲介に入れない

※レインズに登録されていなくても取り扱いできるケースはありますので、お気軽にお問合せ下さい。

スーモで仲介手数料無料の客引きにも注意

2023年4月からスーモで、仲介手数料無料・割引の文言を入力できるようになったため、客引きのためだけに無料・割引の文言を掲載する会社も多くでてきました。仲介手数料無料で客引きして、別の項目で請求するスキームですが、特にローン事務代行手数料で請求するスキームは、昔からあり多くの仲介会社で請求されています。簡単に言うとローンの段取りをサポートする費用ですが、このような内容は本来仲介手数料の中に含まれているべき業務ですが、慣習的に請求する会社も多いです。当社では、仲介手数料以外の費用は一切請求していません。そのため、仲介手数料無料の物件は、当社からの請求はなにもありません。

最近は、別の項目での請求が巧妙化しており、本来必要でないものが請求されている事例をよく耳にすることがあります。諸費用は必ず明細を確認して、不明瞭なものがあれば、必ず確認が必要ですが、おそらく営業トーク(応酬話法)が用意されており、どのように切り返すかは研究していると思いますので、知識がない状態で商談を進めると簡単に数百万円かすめ取られます。

近畿圏エリアでも両手取引の新築建売は多くある

基本的に、不動産業界で働いたことがある等、不動産業界を一度でも経験したことがある方は、パワービルダーの新築建売を、わざわざ仲介手数料を支払って購入する人はいません。ムダなお金だと認識しているためです。安いということは何かあると不安がらせるなど仲介手数料無料・割引への応酬話法や切り返しは準備されているので、知識が不足しているともっともそうに聞こえ信じることもあるかもしれません。ただ、不動産業界の関係者が、両手仲介の物件を満額の仲介手数料を支払って購入することはありえないことであることは知っておいた方がいいでしょう。その事実が真実です。そして、支払った仲介手数料は、スーモ等の広告費に溶かされていきます。

近畿圏エリアでも、両手取引の新築建売は多くあります。近畿圏エリアでは新築の価格が2000万円から5000万円くらいまでがボリュームゾーンで、多くのパワービルダーが進出しております。土地の値段が安いエリアほど、パワービルダーの強みが発揮される傾向があるため、滋賀県や奈良県ではシェア率が非常に高い傾向があります。大阪府エリアでは、流通性と土地価格の安さのバランスから枚方市の土地仕入れ件数が多い傾向があります。一方、民法234条の隣地境界から50cmの離れを確保できない物件は土地仕入れをしない(禁止)ため、大阪市内や京都市内では、土地の仕入れが少ない傾向があります。つまり3階建てエリア・狭小地エリアは少ない傾向があります。スーモ等でみているその新築建売が仲介手数料無料で購入できる可能性があります。

◇FP無料相談会の実施(FP1級資格保持者)

住宅ローンの月々の返済や保険関係の支払い等、自宅購入後には毎月ランニングコストがかかります。将来設計を含め、無理なく返済、支払いをするためにファイナンシャルプランナー(FP)との相談会を当社では無料で開催しています。オンラインでも可能です。(※事前予約が必要となります。お早めにご相談下さいませ。)

また、大手パワービルダーは、規模の経済でポジションを取るために、在庫回転率を重視して経営しています。資金を寝かせず次に回していく発想を強く持っています。そのため、分譲会社自身自ら、完成後、値下げを強制的に行う傾向があります。一方、中小業者は、建物完成後6カ月~7カ月経過しても値段改定しないケースもよくあります。検討している物件が急に100万円~200万円(100万円が多い)値下がりして驚いたという方も多いかもしれません。また、値段改定にはある程度規則性があります。同じ飯田グループでも値段改定の動きは違い、特徴があります。当社のHP上では値段改定の経緯を記録しています。会員ページ内には過去の物件の履歴も見ることができます。値段改定の経緯を知っておくことで値段交渉の可能性がどれくらいあるのか等値段交渉において優位にスムーズに進めることができます。

値段交渉の本質は、タイミングが重要であることは言うまでもありませんが、値段改定の経緯と規則性を知っているのと知らないのとでは、値段交渉における成功の角度が大きく違ってきます。そして当然、その店舗が売り上げが足りずどうしても契約を欲しがっている場合、交渉はしやすくなります。また、ちょうどそろそろ値段改定しようと考えているタイミングであれば当然値段交渉しやすくなります。

少しでもお得にということであれば、値段改定後、さらに値段交渉を成功させるのが理想ですが、誰かに物件を取られてしまう可能性があるため、どう動くかは判断力が問われます。過去に、ちょうどお盆の閑散期が重なった時は、「もう少し待ちましょう」とアドバイスしたことがあります。その時は、値段改定分200万円と値段交渉分端数の80万円と仲介手数料分150万円をお得に購入していただきました。

トラブルを避けるためには内覧のタイミングでお問合せ下さい

仲介手数料が安いという理由で、仲介会社を変更しようとするとトラブルになるケースがあります。商談の進捗次第では、当社等お得に購入できる会社で購入できないつまり、他の仲介会社が入れない可能性があります。お得にスムーズに購入するためには、内覧のタイミングでお問合せいただくのが無難です。ずいぶん前に案内してもらったが、やはりあの物件気になる等でその営業マンとは縁が切れている状態であればトラブルになることはないでしょう。

先に案内した業者の営業マンからすると、お客様が盗まれたつまり抜き行為ではないかと態度が豹変する営業マンが一定数います。また、オープンハウスでは、1週間から2週間おきに違う仲介会社が入ることがよくあります。立ち代わり入れ替わり様々な仲介会社が集客のためにオープンハウスを行います。オープンハウス等では内覧したとしても、アンケート等を記入しないこともトラブルを防ぐテクニックです。

関連記事:新築一戸建購入で仲介手数料などでトラブルになる可能性あり! トラブルを防ぐ方法とは?

また上記のような広告制限がかけられている物件も多くあるため、直接スーモ・ホームズ・アットホーム等のポータルサイトに連絡するのではなく、まずは手数料等様々な角度から絞り込んだ仲介会社・営業マンに連絡することがお得に購入するための第一歩となります。

関連記事:新築建売でスーモ等でよく見かける成約者特典で騙されて損をする!両手取引になる仲介手数料が発生する物件が多い理由

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/