京都銀行の住宅ローンの特徴・審査基準とは!保証型の変動金利でガン特約付きとしてはトップクラス!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

京都府・大阪府で、住宅ローンの保証型の変動金利としてはトップクラスなのが京都銀行です。そして重要なポイントは ガン団信100%が無料で付いているということです。2024年以降は、3大疾病特約付きで勝負をかけており、3大疾病特約無料付帯の金利が、実質金利で考えるとかなり低金利になっております。その京都銀行を利用するために、どのような審査基準なのか、審査は厳しいのか等をまとめさせていただきました。

京都銀行の審査の注意点としては、事前審査の段階では、物件の担保評価をしていないところがネット銀行と同じ注意点です。

京都府・大阪府の新築一戸建ては、アーバンサイエンスにお任せ下さい。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

- 京都銀行の住宅ローンの特徴とは

- ガン団信100%の45歳以下無料のキャンペーンもある!

- 京都銀行には「3大疾病保障特約付」住宅ローンもある

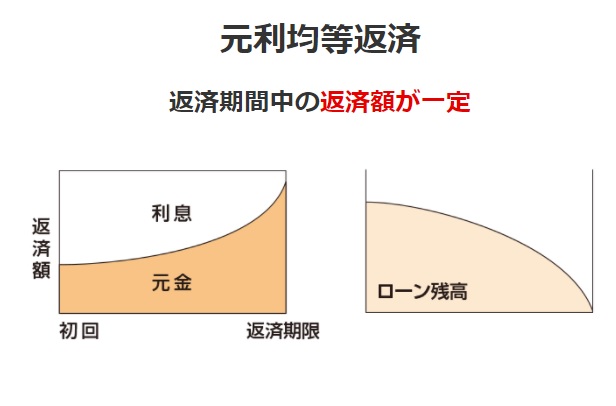

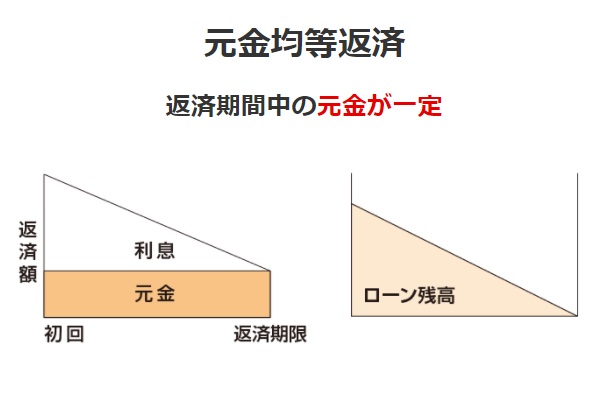

- 2つの返済方法 「元利均等返済」と「元金均等返済」 が可能です。

- 京都銀行の利用する保証会社

- 点数制の審査というよりは個別で総合的に判断

- 京都銀行では諸費用ローンを組むと金利優遇が厳しい!

- 京都銀行の 【審査金利】は高いのか

- 京都銀行の 【返済比率】緩いのか

- 京都銀行の 【収入合算】はどんな条件になる?

- 京都銀行の店頭金利・基準金利は?

- 京都銀行は【ミックス返済】は可能なのか?

- 京都銀行の 銀行手数料・保証料は高いのか?

- 京都銀行の最低必要勤続年数と雇用形態は?

- 京都銀行の年齢制限と最低年収は

- 産休育休中でも審査可能!

- 新築一戸建ての場合の融資、分割融資あり

- 京都銀行はワイド団信を利用できるのか?

- 京都銀行では、借地・定期借地権の物件の取り扱いはしていない!

- 保証型のみ!繰上返済すると払い戻しがある

- 京都銀行は前面道路が43条の物件は取り扱いが厳しい!

- 京都銀行の住み替えローンはあるのか

- フラット35の取り扱いがある

- 京都銀行は電子契約が可能!

- ローンプラザは土日も対応可能

京都銀行の住宅ローンの特徴とは

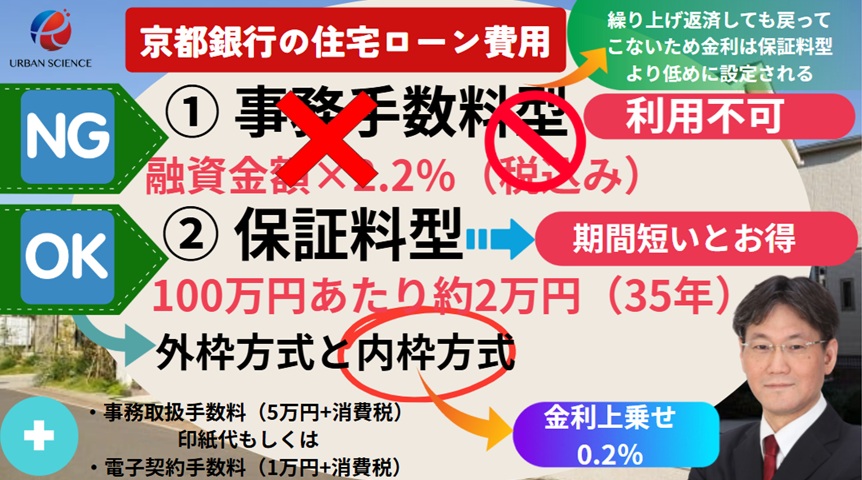

銀行の特徴としては、保証型1本に絞っていることです。他の銀行では、融資事務手数料型と保証型を両方もしくは、融資事務手数料型だけというパターンが多くなっています。融資事務手数料型は、繰り上げ返済しても保証料のように、期間が短くなってもその分の返金はありません。その分、保証型より金利が低くくしているのが一般的です。

京都銀行の金利は、保証型の金利としては、都銀・地銀の中では、かなり低金利で魅力的です。一般的に事務手数料型つまり「融資金額×2.2%」を支払うタイプの方が、繰り上げ返済を行った際、その分の保証料が戻される仕組みではない分、金利は低く設定されているのが一般的です。保証型の割には、低く設定されている印象があります。また、保証型を選択した場合、 「融資金額×2.2%」の支払は不要です。

京都銀行は、保証型のみの取り扱いです。 全国保証でも審査が可能ですが、 京都信用保証サービス で審査が通った場合の金利の方が低金利です。

また、連帯債務型の収入合算も利用できる銀行で、連帯保証・ペアローンも利用が可能です。

2022年10月から3大疾病のキャンペーンを行っており、3大疾病に力を入れています。2026年4月からは、保証料込み・3大疾病込みで、変動金利1.225%で提供しております。一見すると、高い金利にみえてしまいますが、コストはすべて含めて実質金利で考えないといけません。保証料込みなので金利的価値に換算すると、0.2%相当、3大疾病は、金利的価値に換算すると、0.2%相当となります。そう考えると実質金利は、1.225%から0.4%を差し引いた0.825%となります。

過去の金利の経緯としては、2024年7月では、0.575%で3大疾病無料付帯、保証料込みの金利キャンペーンを行っていました。保証料は、0.2%、3大疾病は0.2%の金利的価値がありますので、0.575%の内、0.2%は保証料・0.2%は三大疾病となり、実質0.175%で提供していたことになります。 その後、2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。

京都銀行では、2024年10月から保証型の3大疾病付き・保証料込みの変動金利0.725%での取り扱いとなっておりました。 都銀・地銀の中では、トップクラスです。2025年4月以降は、2025年1月の政策金利0.25%引き上げにより0.975%となっています。保証料込みの金利ですので、保証料は、金利換算すると0.2%となります。また3大疾病を金利換算すると、0.2%に相当するので0.975%の内、0.4%は保証料と3大疾病分となり、実質0.575%で利用できておりました。保証料込みなので初期費用の削減ができるのも大きなメリットです。

審査は、すべてネット上で完結するシステムにはなっていますが、ローンの本審査、ローンの契約ともに店舗に出向く必要があります。間違って入力しない意味合いもあるそうです。

審査の注意点として、ネット銀行と同じく事前審査の段階で物件の担保評価をしていないところです。そのため、注意が必要です。事前審査は、ネット上からのみとなります。

ミックス返済可能な銀行です。

又、ネットで、電子契約の場合、印紙代が要りません。

京都銀行は、連帯債務型の収入合算が可能な銀行です。そのため夫婦連生型団信が金利上乗せ0.2%で利用できるメリットがあります。

保証料込みの金利のため、初期費用が削減できるのも京都銀行の大きな特徴です。保証型のため「融資金額×2.2%」は不要となります。保証料を前払いで支払う場合、35年ローンの場合、100万円あたり約2万円くらいが相場です。金利に換算すると金利上乗せ0.2%相当となります。その保証料が上記の金利の中に含まれています。

また、3大疾病特約も金利の中に含まれています。3大疾病特約の相場は、金利換算すると金利上乗せ0.2%くらいに相当します。そのため、ネット銀行で諸費用として、「融資金額×2.2%」 を前払いするタイプの金利と比較すると、-0.4%として考えることができます。

2025年1月には、政策金利が0.25%引き上げられたため、基準金利も3.075%と引き上げられ、0.975%(保証料込み・3大疾病込み)となっており、更に2026年4月に2025年12月の利上げが基準金利に反映され1.225% (保証料込み・3大疾病込み) となっております。基準金利は3.325%となっております。

ポイントは上記の変動金利1.225%の中に、保証料と3大疾病保障が含まれた金利ということですので、諸費用として、融資金額×2.2%の支払いは不要で、3大疾病保障を利用するために0.2%金利上乗せは不要です。2026年4月の金利を分解すると実質金利としては、0.825%となります。

京銀住宅ローンの返済口座のキャッシュカードで、京銀ATMをご利用になられる場合、時間外手数料が無料となります。

さらに、

のATM利用手数料も無料となります。 また、 インターネットによる一部繰上返済手数料が一律無料で、お手続き可能です!!

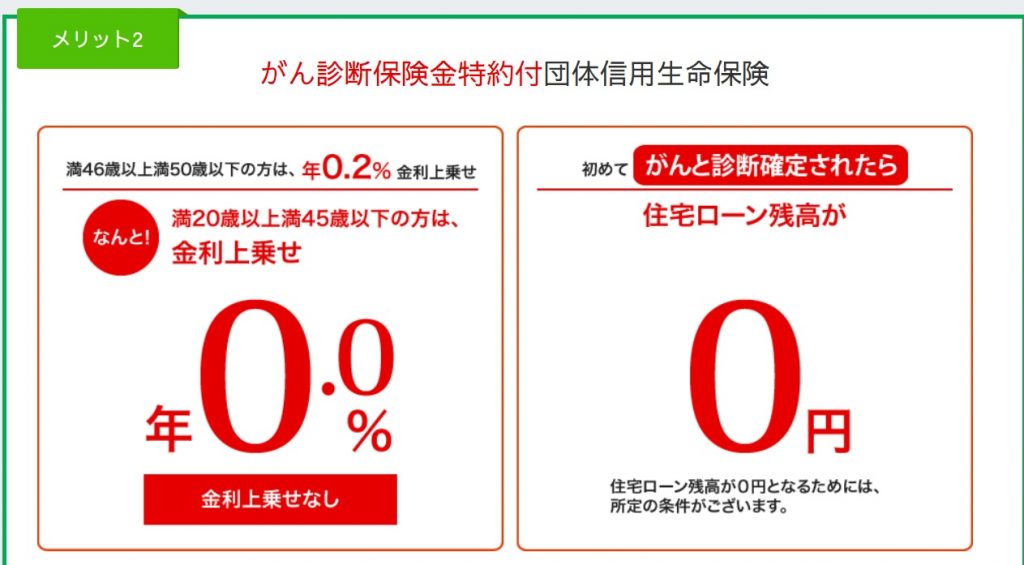

ガン団信100%の45歳以下無料のキャンペーンもある!

“がん”と診断確定されればローン残高が0円になります。

金利上乗せが0.2%となりますので、相場より高めの金利となっているので、上記の3大疾病を利用した方がお得となります。

死亡・高度障害の保障だけでなく、「がん」の場合も保障の対象となります。こちらのがん団信は、3大疾病の団信とは違う商品になります。

(この保険は、京都銀行が保険契約者となり、ローンを利用される方を被保険者とした団体信用生命保険です。)

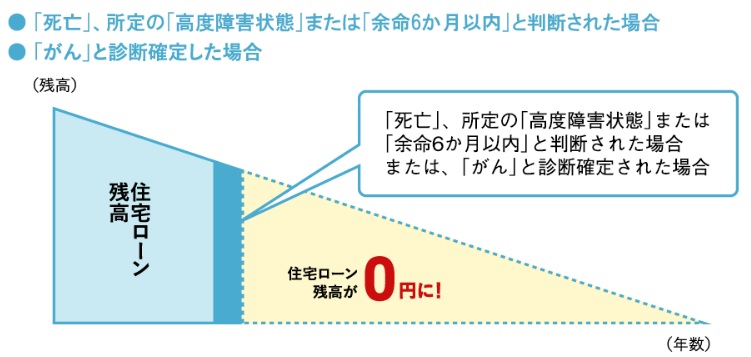

がん診断保険金または死亡・高度障害保険金のどちらか一方が支払われた時点で、保険は消滅します。

「がん診断保険金」が支払われて、一度住宅ローン残高が0円になった場合、

がんが治った後も0円のままです。

がんが治った後に住宅ローンのご返済が再開することはありません。

| お借入時の年齢 | 上乗せ金利 |

|---|---|

| 満20歳以上満45歳以下 | なし |

| 満46歳以上満50歳以下 | 年0.2% |

※保険金額は最高1億円までとなります。

※保険金額が5,000万円を超える場合は所定の「健康診断結果証明書」が必要となります。

三井住友海上あいおい生命保険株式会社が引受保険会社となる「がん診断保険金特約付団体信用生命保険」にご加入いただきます。

- がんに 罹患(りかん )したことのある方はご加入いただけません。

- 融資実行日(責任開始日)より90日間は、がん診断保険金特約の保障の対象とはなりません。

- 「皮膚の悪性黒色腫以外の皮膚がん」および「上皮内がん」は、がん診断保険金のお支払いの対象とはなりません。

- がん診断保険金特約は、団体信用生命保険の特約としてご加入していただきます。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

京都銀行には「3大疾病保障特約付」住宅ローンもある

2026年4月、3大疾病付き保証料込みの1.225%のキャンペーンを行っております。3大疾病の中にガンも含まれています。以前は3大疾病の場合、完済年齢が、75歳6ヶ月まで使いにくい商品でしたが、現在最終ご返済時のご年齢が満80歳未満の方が条件となっており使いやすくなっています。80歳完済になったことが大きな違いです。

死亡・高度障害に、“3大疾病”の保障を加えました商品も金利上乗せで利用できます。

従来の死亡・高度障害保障に加え、3大疾病(悪性新生物・急性心筋こうそく・脳卒中)により所定のお支払事由に該当された場合、ローン残高の全額が3大疾病保険金として支払われます。

がんの場合は、診断確定されることが条件となります。

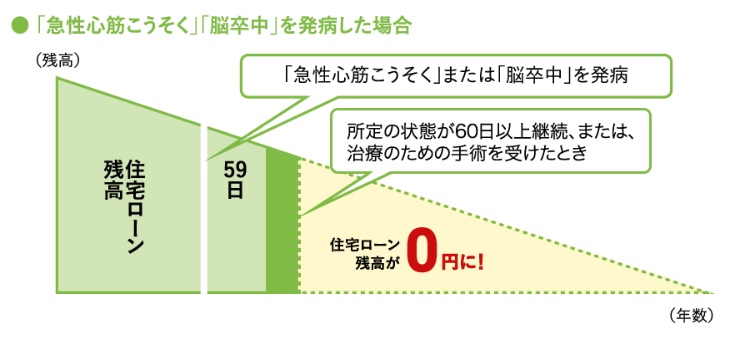

急性心筋梗塞の条件は下記になります。

- 所定の急性心筋こうそくを発病し、その急性心筋こうそくにより初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態(軽い家事等の軽労働や事務等の作業はできるが、それ以上の活動では制限を必要とする状態)が継続したと医師によって診断されたとき

- 所定の急性心筋こうそくを発病し、その急性心筋こうそくの治療を直接の目的として、病院または診療所において手術を受けたとき

脳卒中の場合は下記の条件となります。

- 所定の脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻ひ等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

- 所定の脳卒中を発病し、その脳卒中の治療を直接の目的として、病院または診療所において手術を受けたとき

| お借入時の年齢 | 上乗せ金利 |

|---|---|

| 満20歳以上満40歳未満 | 年0.15% |

| 満40歳以上満50歳以下 | 年0.2% |

※保険金額は最高1億円までとなります。

※保険金額が5,000万円を超える場合は所定の「3大疾病団信専用診断書(加入申込用)」が必要になります。

当然のことながら死亡保障も付いています。

2026年9月30日までにお申し込みいただき、2026年12月30日(月)までにお借り入れいただく住宅ローン として、期間限定で1.225%で3大疾病保障特約付団体信用生命保険が無料で付いている且つ保証料込みのキャンペーンをしております。

条件は下記になります。

1.京銀住宅ローンWeb申込サービスでのお申込み

2.京都信用保証サービス株式会社の保証(グループ保証)

3.保証料後払方式のご選択

4.「3大疾病保障特約付団体信用生命保険」へのご加入

※その他の団体信用生命保険もご用意しております。(本プランの対象外となります)

5.給与振込口座を当行にご指定いただける方

京都銀行の優遇幅は、借入期間中ずっと同じ金利の優遇があることも重要な確認ポイントです。

2つの返済方法 「元利均等返済」と「元金均等返済」 が可能です。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

返済方法は、「元利均等返済」と「元金均等返済」の両方が可能な銀行です。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

京都銀行の利用する保証会社

京都銀行の住宅ローンを利用するには原則的に京都信用保証サービスの保証が必要です。

又、全国保証での審査も可能です。

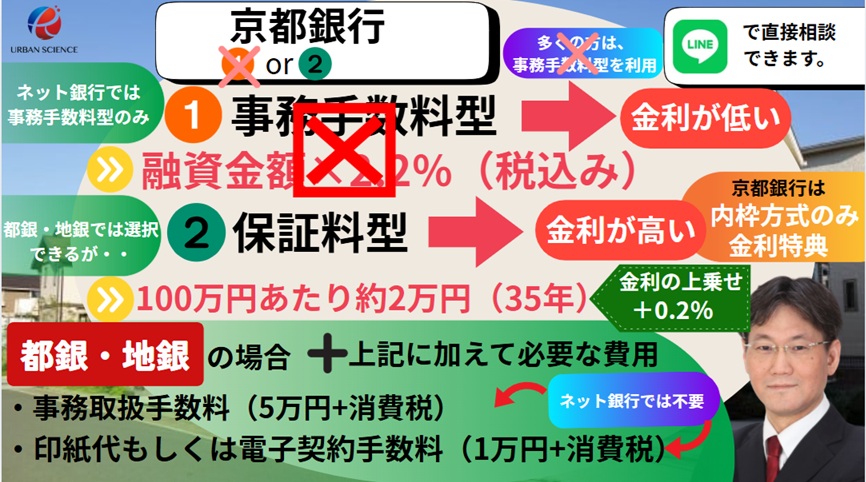

多くの都銀・地銀では、保証型と融資事務手数料型を選択できる銀行が多いですが、京都銀行は、保証型のみの取り扱いで、融資事務手数料型の取り扱いをしておりません。どの銀行も融資事務手数料型の方が金利が低く設定されています。

保証型の場合、例えば繰り上げ返済で期間を短くした場合、その分の保証料が戻ってくるメリットがあります。しかし、融資事務手数料型は戻ってきません。その分、金利を低く設定されていますが、比較検討するとき、保証型での取り扱いという点を考えて比較検討する必要があります。ある程度、短い期間で返済計画を立てている場合、保証型にメリットが生まれます。

全国保証で審査が通った場合、金利が高くなります。

全国保証で、審査が通った場合、金利は京都信用保証サービスで審査が通った時の金利より割高となります。全国保証の金利としては、他の銀行よりいい条件での借り入れといえます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

点数制の審査というよりは個別で総合的に判断

都市銀行の住宅ローンは、点数制で審査されます。年齢や借入額、勤続年数、年収などを機械に打ち込むと点数が出て、一定の点数以上がないと、住宅ローンは否決されます。点数により貸出金利も変わります。

都銀でもりそな銀行に限っては、点数制をだけでなく、個別審査も加味されて、審査されます。地銀はそれ以上に、個別審査も加味されます。

京都銀行は、他の地銀より個別審査が加味される割合が大きい印象です。明確な基準が他の銀行より決められていない印象です。

関西エリアの地銀の比較ですと、審査的には池田泉州銀行よりやや厳しめの印象です。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

京都銀行では諸費用ローンを組むと金利優遇が厳しい!

諸費用ローンは110%までとか他の銀行でよくある基準はありません。

しかし、諸費用ローンを利用する場合、明確な基準はないとはいえ110%はある程度意識して、審査を進めた方がよさそうです。

抵当権設定は1本でできるので、登記費用がお得になります。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

どの銀行でも共通することですが京都銀行で金利条件がいい条件で利用するためには、自己資金を自分で捻出するため、諸費用を少しでも削減することが大切になります。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

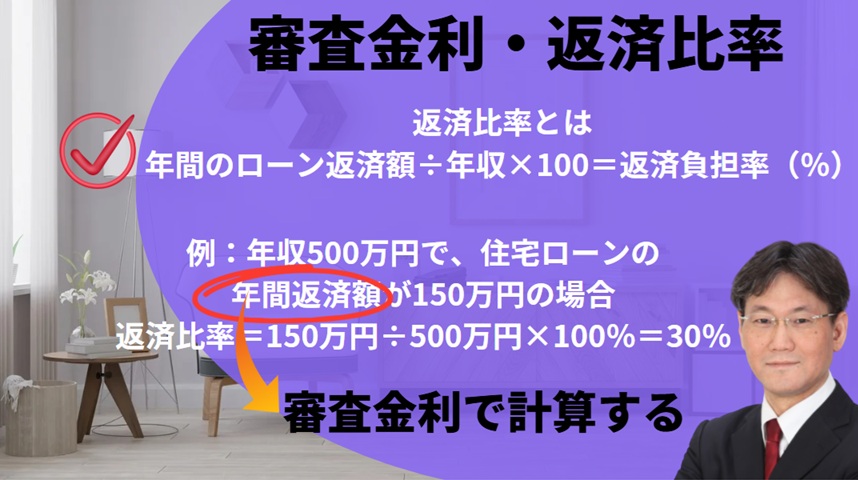

京都銀行の 【審査金利】は高いのか

審査金利は、4%

審査金利は、少し高めですが、返済負担率の見方が、他銀行より若干ゆるめになっています。

年収の倍率で考えると、年収の7.5倍が借り入れの目安です。

京都銀行の 【返済比率】緩いのか

返済負担率 → 35%~40%

返済比率については、他の銀行と比較して少し緩めに設定されています。他の銀行がよく利用する返済負担率という考え方というより、年収の7.5倍くらいにおさまっているのかという視点が重視されます。

他の銀行では、年収が400万円あるかないかで、審査基準(返済比率)が大きく変わりますが、京都銀行の場合、400万円以下であっても大きく変わることはありません。しかし、審査は厳しい目線になります。

個別で、総合的に判断する傾向があるため、ガチガチの基準で考えない方がいいかもしれません。

京都銀行の 【収入合算】はどんな条件になる?

収入合算は、借り入れ額を増やすための手段です。連帯保証型の収入合算もしくはペアローンの利用が可能です。また、京都銀行では、連帯債務型の収入合算も利用可能です。

合算者がパートでも収入合算は可能です。

連帯保証での合算でも、奥様の年収の全額を合算できます。

奥さんが産休中・育休中でも収入合算できます。

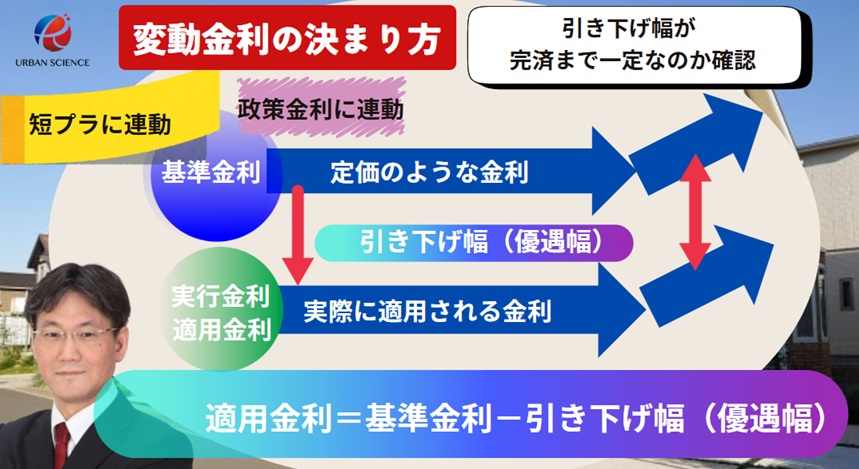

京都銀行の店頭金利・基準金利は?

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.675%→2.825%(2024年10月~)→3.325%(2026年4月)

店頭金利(基準金利)に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。10年固定を検討する場合、意識しておきましょう。

この店頭金利(基準金利)を基準にして、審査により確定した優遇幅を差し引いた金利が適用金利となります。基準金利は、日銀の利上げ幅にほぼ連動しますが、銀行間の競争等により必ず0.25%引き上げられるというわけではありません。利上げ幅を調整したり、優遇幅を調整したりすることがよくあります。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

金利が0.1%変われば、35年ローンだと総返済額が数十万円~100万円近く変わることもあるので、少しでも低金利の住宅ローンを選ぶことは大切です。

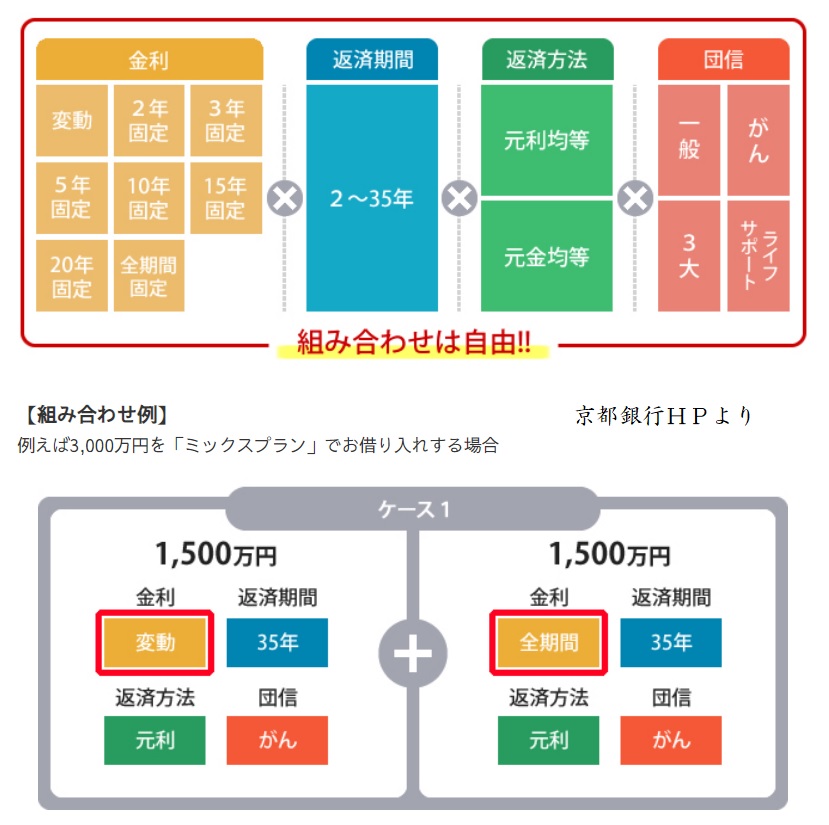

京都銀行は【ミックス返済】は可能なのか?

ミックス返済とは、例えば、3000万円の住宅ローンを組むときに、1500万円変動金利、1500万円固定金利のようなローンの組み方のことをいいます。

ミックス返済は可能な銀行です。

「ミックスプラン」をご利用なら、2口分のお借り入れであっても手数料は1口分の55,000円(税込)でご利用できるのがメリットです。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

京都銀行の 銀行手数料・保証料は高いのか?

京都銀行は、保証料型のみの取り扱いとなり、融資事務手数料型によくある融資金額×2.2%ではありません。

保証料型しか利用できない銀行です。通常、融資事務手数料型と比較すると保証型の方が金利が高く設定されているのが一般的です。保証型の割には、低めの金利という印象です。保証型は、繰り上げ返済や期間が短い方に費用を抑えることができるメリットがあります。

都銀や地銀でよくある事務取扱手数料は、5万円に消費税がかかります。地銀は大概5万円なので、特別ではありません。

保証型の保証料もだいたい2%くらいになるように設定されているので、35年ローンの場合、保証型も融資事務手数料型も費用的には同じくらいになります。やや保証料型の方が安いくらいです。

ただ、保証型は、期間が短いと初期費用が安くなります。だから期間が短いと初期費用は、保証型の方が安くなります。金利だけでなくトータルコストで安いかどうかを考えないといけません。

- お借入時、保証会社に対して手数料・保証料をお支払いいただきます。

<手数料>1件につき55,000円(消費税込み)

<保証料>一括前払方式ご選択の場合 (ご融資金額100万円あたり )外枠方式のことです。

| 5年 | 10年 | 15年 | 20年 | 30年 | 35年 | ||

|---|---|---|---|---|---|---|---|

| 元利均等 返済型 | 4,580円 | 8,544円 | 11,982円 | 14,834円 | 19,137円 | 20,620円 | 2 |

| 元金均等 返済型 | 4,291円 | 7,598円 | 10,207円 | 12,274円 | 15,276円 | 16,373円 | 1 |

分割後払方式ご選択の場合つまり金利上乗せ方式のことです。(内枠方式)

ご融資利率に保証料相当分の利率が含まれています。初期の保証料が無料になり初期コストを抑えることができます。(一括前払方式に比べて、ご融資利率が高くなります。)

「元利均等返済」または「元金均等返済」の両方が利用できる銀行です。

また、京都銀行は、電子契約は可能ですが、電子契約手数料として1万円+消費税がかかります。

京都銀行の最低必要勤続年数と雇用形態は?

京都銀行の住宅ローンは主たる債務者としてアルバイト・パート、年金生活者、派遣社員、契約社員はほぼ利用できません。入り口は、広く取っていますが、派遣社員や契約社員・自営業者には厳しい銀行です。

地銀の中でも、厳しめな印象があるのが、京都銀行です。

都銀の中では大手銀行ではりそな銀行が一番緩めの審査基準です。勤続年数「1年以上」、年収が100万円以上という基準で、他の都銀と比較すると緩めになっています。

京都銀行では、勤続年数は、最低1年以上でできれば、3年以上が理想です。勤続年数が短い場合は職務経歴書の提出を求められる可能性があります。3年未満の人はこの職務経歴書の内容も審査の大きなポイントになる可能性があります。

派遣社員・契約社員は、入り口で断られなかったとしてもかなり厳しく3年以上ないと確実にテーブルにのりません。

京都銀行の年齢制限と最低年収は

借り入れ時20歳以上65歳まで、完済時年齢が80歳未満までです。

つまり、年齢申込時の年齢は満20歳以上満65歳未満、最終返済時は満80歳の誕生日までとなっています。

前年度の年収(自営業の場合は申告所得)は400万円以上が理想です。

年収が400万円以下になると 京都信用保証サービス での取り扱いが厳しくなります。全国保証での取り扱いになる可能性があると認識しておいた方がいいかもしれません。

300万円台でも取り扱いできる可能性はありますが、審査は厳しい目線でみられる傾向があります。

他の銀行と比較するとソニー銀行の住宅ローンは年収400万円以下の方は取り扱い不可です。京都銀行では、表向きの入り口は広くしていますが、現実的には、300万円切ると厳しい印象です。

産休育休中でも審査可能!

京都銀行では、産休中・育休中でも単独での審査は可能ですが、属性がよくないとかなり厳しい審査になります。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

新築一戸建ての場合の融資、分割融資あり

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

注文住宅を建てる場合、土地購入資金や着工資金、中間金などを現金で準備しないといけないことになります。これらのお金を現金で支払えない場合は、つなぎ融資 という形で別の金融機関から借り入れないといけないケースが多いですが、京都銀行の場合、分割融資が可能です。

注文住宅の購入で建物完成前でも貸し出しを行えるため、助かります。土地決済時、着工金、中間金を分割で融資が可能です。

大手のハウスメーカーであれば自社でつなぎ融資を行っているところもありますが、決済翌日実行のつなぎ融資もあり注意が必要です。

京都銀行はワイド団信を利用できるのか?

団信の加入条件を緩和したワイド団信は、取り扱っている金融機関は限られていますが、京都銀行ではワイド団信は残念ながら取り扱っていません。

通常の団体信用生命保険に加入できない場合、ワイド団信が利用できる金融機関を探すことになりますが、利用できる代表的な銀行は、りそな銀行、ソニー銀行、auじぶん銀行、イオン銀行等です。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

他の銀行で可能な場合、ワイド団信の金利は、+0.3%です。

京都銀行では、借地・定期借地権の物件の取り扱いはしていない!

銀行の審査は、人物の審査と物件の審査があります。金融機関は、万が一支払いができなくなった場合、その物件を競売にかけ資金を回収します。だから担保となる物件の担保価値が非常に重要になります。

京都銀行では、資金が回収しにくい担保評価の低い物件の取り扱いは、していません。そのため、借地・定期借地権付きの物件は取り扱い不可となります。旧耐震の物件については、取り扱いできないことはありませんが、担保評価を考えると新耐震の物件に絞り込んで物件を探すことが大切です。

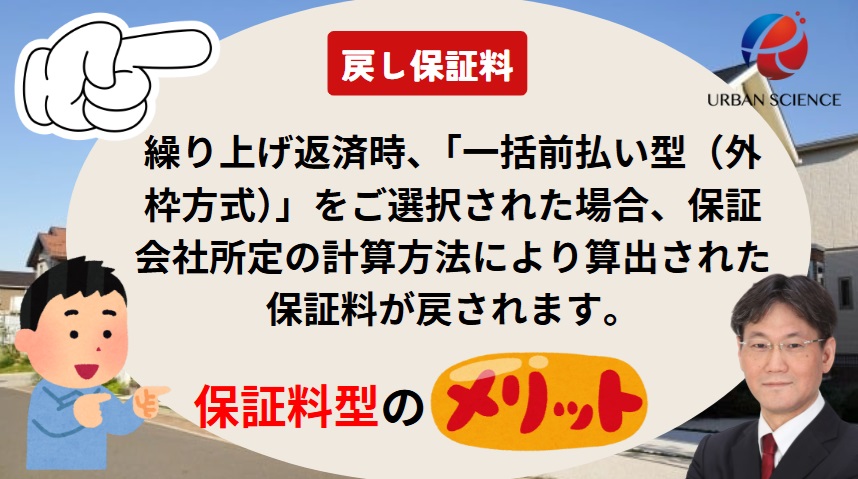

保証型のみ!繰上返済すると払い戻しがある

都市銀行・地方銀行では、保証型と融資手数料型のどちらかを選ぶことができる銀行がありますが、京都銀行では、保証料型のみになります。また、ネット銀行では、融資手数料型のみとなります。融資手数料型は、保証料は無料ですが、そのかわりに融資事務手数料が「融資額×2.2%(税込)」かかります。

この融資事務手数料は繰上返済をしても、保証型とは違って、お金は戻ってこないということは知っておかないといけません。そのため融資事務手数料型の方が金利を低く設定しています。

大手銀行・地銀などでも利用できる保証型で保証料を支払うタイプだと、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証型を利用できる金融機関の方がお得なケースがあります。

最初から、20年くらいしかローンを組むつもりがないという方や、繰り上げ返済をして、15年くらいでイメージしている方は、一度、保証型に強い銀行も比較検討してみる価値はあると思います。

京都銀行は前面道路が43条の物件は取り扱いが厳しい!

京都銀行は、担保となる物件には、厳しい印象があります。前面道路が、43条の物件は、そもそも取り扱いができません。

また、越境がある物件も取り扱いが厳しい印象があります。

空中越境で軽微な場合、同意書があれば、審査が通る可能性はありますが、必ずしもいけるとは限りません。基礎部分が越境しているなどがあれば、取り扱いは確実に厳しいです。他に越境に厳しい銀行としては、みずほ銀行、三菱UFJ銀行、auじぶん銀行です。多くの銀行では、同意書があれば、取り扱いが可能なケースが多いです。

密集地の中古戸建てを購入するときは、物件の選定に注意が必要です。京都銀行では、事前審査の段階で物件の担保評価を行わないため、物件が原因で否決される可能性があります。

関連記事:前面道路43条についてはこちら

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

京都銀行の住み替えローンはあるのか

京都銀行では、住み替えローンがあります。

住み替えの際の既存住宅売却に伴う既存住宅ローンの返済資金として、利用することができます。

フラット35の取り扱いがある

京都銀行の住宅ローンでは、フラット35の取り扱いが可能です。

京都銀行は電子契約が可能!

京都銀行では電子契約が可能です。都銀や他の地銀と同じように、電子契約するとき、電子契約手数料が必要です。

電子契約サービス手数料(1契約)

| 1契約あたりの契約金額 1,000万円超の場合 | 11,000円 |

|---|---|

| 1契約あたりの契約金額 500万円超~1,000万円以下の場合 | 5,500円 |

| 1契約あたりの契約金額 500万円以下の場合 | 無料 |

※ご利用にかかる初期費用・月額利用料は無料です。

※1契約とは、金銭消費貸借契約証書1通の契約を指します。

※お借入期間が1年以内(お借入月の応当月の月末まで)の場合、手数料は無料です。

ローンプラザは土日も対応可能

京都銀行には住宅ローンプラザがあり、土日も対応が可能です。つまり、ローンの本審査やローンの契約のとき、会社を休まなくても手続きが可能です。

京都銀行では、電子契約にはなっておりますが、ローン契約時来店が必要になります。

「夫婦連生型」団体信用生命保険が利用できる

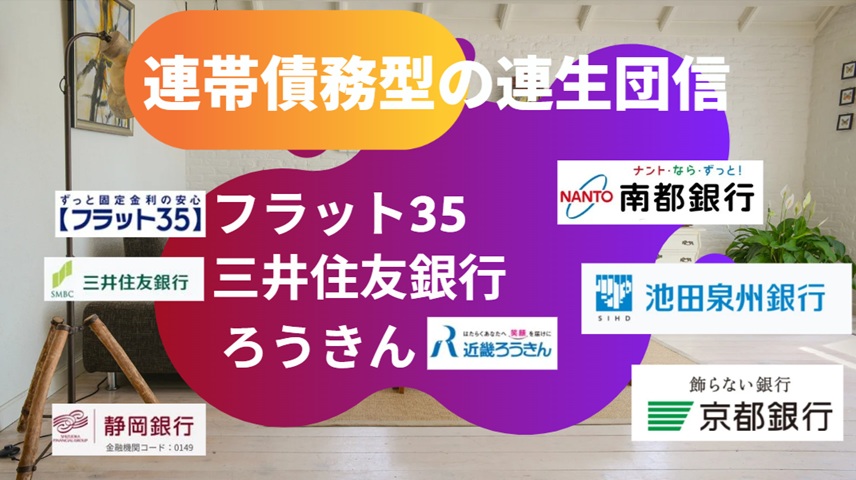

京都銀行では、連帯債務型の収入合算が利用できます。ただし金利上乗せ0.2%が必要となります。連帯債務型の収入合算ができる銀行は限定されているため連帯債務型の連生団信が利用できる銀行も限定されています。連帯債務型の連生団信が利用できる代表的な銀行は、フラット35、三井住友銀行です。

連帯債務者であるご夫婦2人でご加入いただけます。ご夫婦どちらかが死亡、所定の高度障害状態、または余命6か月以内と判断された場合に、ローン残高が0円になる団信です。

最長40年でのお借り入れが可能!

最終ご返済時の年齢が満80歳未満となり、80歳で完済条件となっていますが、京都信用保証サービス株式会社の保証を受けられる等の条件が問題なければ、最長40年の住宅ローンを利用することができます。

最長40年で住宅ローンを組んでも金利上乗せはございません。

京都銀行の住宅ローンの申し込み・審査の流れ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

まずは事前審査

京都銀行の住宅ローンを借りるには、まず事前審査が必要です。住宅ローンプラザがあり、24時間対応の京銀住宅ローンWeb申込サービスで審査が可能です。審査は通常は1~3営業日以内に結果が出ます。マイページから申し込みを行い、マイページでいつでも結果を確認できます。現在は、マイページからでしか審査ができません。

「Club Off」特典 ハッピーエブリデーの特徴

「Club Off」とは、宿泊、レジャー、スポーツ、家事代行、育児、介護等のサービスを、優待価格で利用できる特典です。

「Club Off」特典を住宅ローンにセットで提供しています。

「Club Off」は、住宅ローンにセットされている特典なので、住宅ローンのお借り入れが終了すると、自動的に退会となります。

「Club Off」は、京都銀行と提携した株式会社リロクラブが提供するサービスです。

20万件以上ある旅行・グルメ・家事代行などが優待価格で、 住宅ローンお借り入れ中は、何度でもご利用可能です 。

女性専用住宅ローン利用者向け

「Club Off」サービス<ロング・エスコート>の特徴

家事代行、育児・介護サービス、グルメ、エステ等、

各種割引サービスがご利用可能です。

女性にうれしいサービスがたくさん揃っています。

住宅ローン相談受付中

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

当社では、対面やオンラインで、住宅ローンのご相談も可能ですので、お気軽にご相談下さい。京都銀行の場合、紙上での審査は行っておりません。ホームページから事前審査を申し込む形になります。京都銀行の利用のサポートをさせていただきます。

京都銀行が適している方

自己資金のある方

会社の規模がそこそこの方

公務員・一部上場企業の方

勤続年数が長い方

※年収が400万円未満の場合、京都信用保証サービスの取り扱いは難しく、全国保証での取り扱いになる可能性が高いです。

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

京都銀行が適していない方

自営業の方

派遣社員・契約社員の方

自己資金のない方

勤続年数が短い方

個人情報に延滞がある方

車のローンの借り入れがある方

消費者金融から借り入れのある方

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/