【2026年】住宅ローン控除の改正でどう変わる? 具体的な注意点と新築への影響は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅購入を考えている方は、住宅ローン減税のことを意識している方は多いと思います。2026年から具体的にどうかわるかをポイントと注意点をまとめました。

2026年以降に住宅ローン減税制度(ローン控除)を利用する方は、税制改正による変更点に注意しなければなりません。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?

【2026年】住宅ローン減税の制度内容とは

2050年カーボンニュートラルの実現に貢献するとともに、世帯構成の変化等を踏まえ、幅広い住まいの選択肢を提供するため、閣議決定された令和8年度税制改正の大綱に住宅ローン減税をはじめとする住宅関連税制の延長・拡充が盛り込まれ、制度自体は2030年までの延長が決まりました。

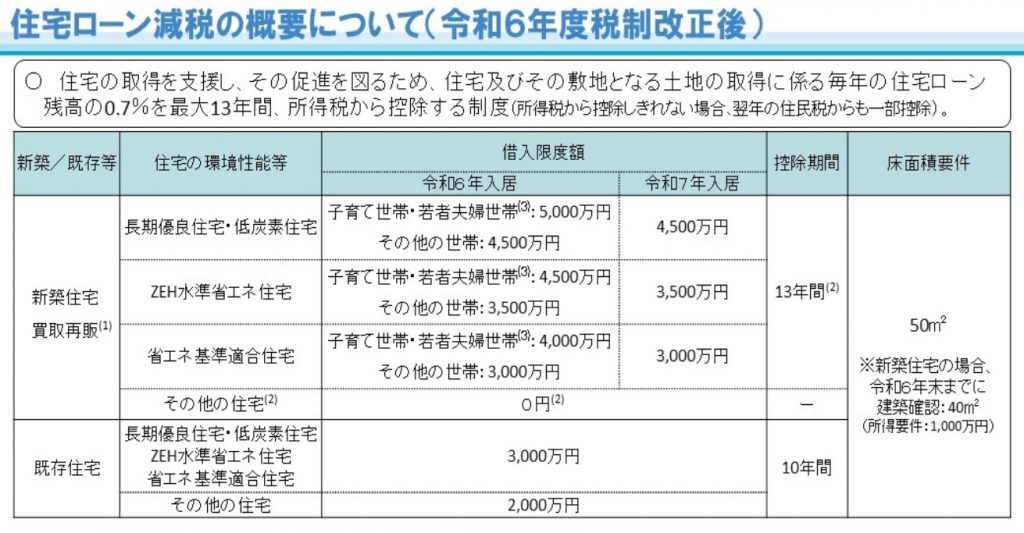

住宅ローン減税とは、マイホームを購入した際に所得税・住民税を軽減できる制度です。住宅ローンを借り入れて住宅の新築・取得または増改築などをした場合、年末のローン残高の0.7%が所得税から最大13年間控除されます。所得税から控除しきれない場合は、翌年の住民税から控除される仕組みです。

【2026年の改正のポイント】

○適用期限を5年間延長(令和8年1月1日~令和12年12月31日に入居した場合、適用可能)。

○令和8年以降に入居する場合の措置は①省エネ性能の高い既存住宅について、借入限度額を引き上げ、子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を講じるとともに、控除期間を13年間に拡充する。②床面積要件について、40㎡以上に緩和する措置を既存住宅にも適用する(ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)。③2028年(令和10年)以降に建築確認を受ける省エネ基準適合住宅について、適用対象外とする(登記簿上の建築日付が令和10年6月30日までのものは適用対象)。④ 2028年(令和10年)以降に入居する場合、土砂災害等の災害レッドゾーン※の新築住宅は適用対象外とする(建替え・既存住宅・リフォームは適用対象)。

令和8年(2026年)の住宅ローン減税は、令和7年と同様の措置を引き続き実施が確定しております。

住宅ローン減税は、所得税や住民税を控除できる制度

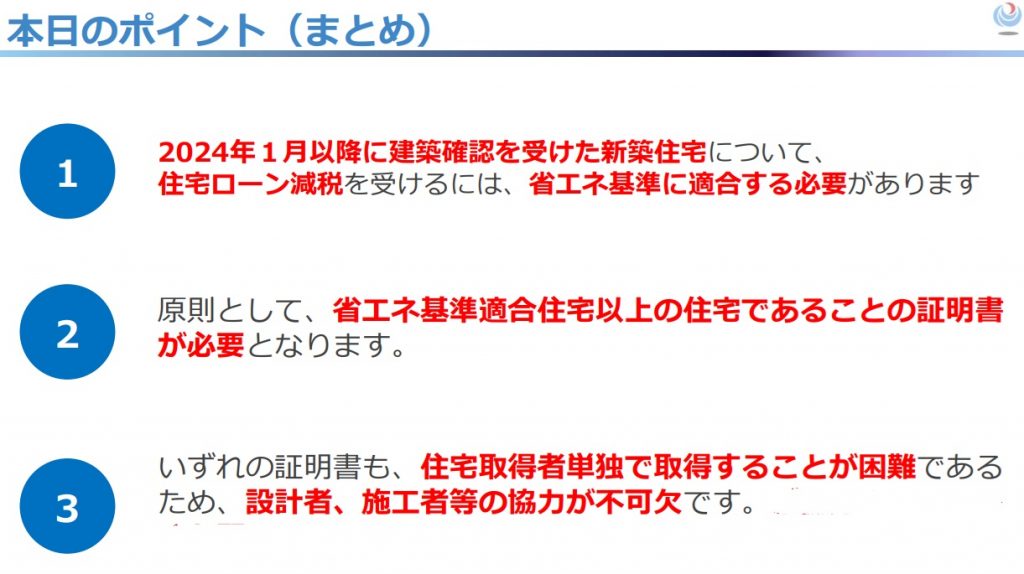

住宅ローン控除は、「住宅借入金等特別控除」といいます。また、住宅ローン減税とも呼ばれることもあります。 2024年1月以降に建築確認を受けた新築住宅について、 住宅ローン減税を受けるには、省エネ基準に適合する必要があります。新築住宅は、 原則として、省エネ基準適合住宅以上の住宅であることの証明書 が必要となります。

2025年4月より「断熱等性能等級4」かつ「一次エネルギー消費量等級4」以上が義務化されました。 2030年にはこの基準がさらに引き上げられ、「ZEH(ゼッチ)水準(断熱等級5・一次エネ等級6)」が義務化される予定です。今から購入するなら、2030年基準を見据えた設計が推奨されます。また、根拠を示せる住宅性能評価書がある物件が望ましいです。 2030年の基準の引き上げ予定に伴い2028年以降、「断熱等性能等級4」かつ「一次エネルギー消費量等級4」つまり、省エネ適合基準住宅は、ローン控除から対象外となります。

住宅ローン控除を利用すると、新築住宅の場合13年間、中古住宅の場合10年間・13年間(省エネ基準適合住宅)にわたって年末の住宅ローン残高の0.7%の所得税の減額を受けることができます。また、所得税から減税しきれない場合は住民税からも差し引くことができます(前年度課税所得×5%、最高9万7,500円まで)。 また、借入限度額も新築住宅と中古住宅で異なり、省エネ性能による住宅区分ごとに細かく分かれています。

関連記事:収入合算には連帯債務と連帯保証とペアローンがある!それぞれの住宅ローン控除・団信・贈与税の注意点【徹底解説】

ローン控除のおおまかな構造

| 項目 | 内容 |

|---|---|

| 対象期間 | 原則13年間( 省エネ基準適合しない既存住宅は10年間 ) |

| 控除率 | 年0.7% |

| 控除限度額 | 住宅の性能によって異なる |

| 控除対象者 | 年収2,000万円以下の給与所得者など |

| 対象住宅 | 新築・中古・リフォームなど一定条件を満たすもの |

控除額(どれくらい税金が戻ってくるか)のイメージ

仮に年末残高4,000万円の場合

4,000万円 × 0.7% = 28万円が1年分の控除額

13年間継続すると、最大364万円(28万円×13年)が減税される可能性があります。ただし、28万円以上税金を支払っていることが条件となります。

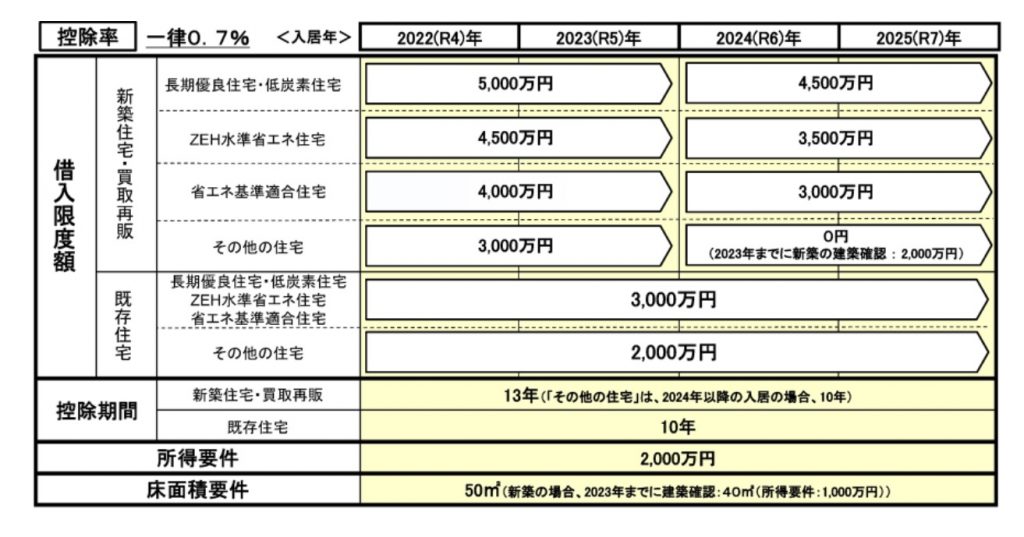

2022年以降4年延長された住宅ローン控除では、住居の環境性能によって、住宅ローン控除の対象となる借入限度額が4段階に分かれています。より環境性能の高い住宅を購入するほど、控除の限度額が大きくなります。2026年以降も4段階が継続されています。

下記は2026年以降の新築住宅の場合の住宅ローン控除です。

| 住宅性能区分 | 年末残高の上限(控除対象) | 控除期間 | 主な条件 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 (5,000万円※) | 13年 | 長期優良住宅・低炭素住宅など認定を受けた住宅 |

| ZEH水準省エネ住宅 | 3,500万円 (4,500万円※) | 13年 | 断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上 |

| 省エネ基準適合住宅 | 2,000万円 (3,000万円※) | 13年 | 断熱等性能等級4以上、かつ一次エネルギー消費量等級4以上 |

| その他の住宅 | 対象外 | 対象外 |

※子育て世帯や若者夫婦世帯が取得する場合

このように、省エネ性能が高いほど控除期間・金額ともに優遇される制度設計となっています。また、上記のZEH基準適合住宅は、太陽光パネルの設置は求められていません。

2024年以降の注意点としては省エネ基準に適合しないその他の新築住宅に入居する場合、住宅ローン減税は受けられません。 改正建築物省エネ法施行され2025年4月以降は、 原則全ての新築住宅に省エネ基準適合を義務付けられました。一方で省エネ基準に適合しないその他の中古住宅に入居する場合は、借入限度額が低いものの、引き続き住宅ローン減税を受けられます。

下記は2026年以降の中古住宅の場合の住宅ローン控除です。

| 住宅区分 | 年末残高の上限(控除対象) | 控除期間 | 主な条件 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 3,500万円 (4,500万円※) | 13年 | 長期優良住宅・低炭素住宅など認定を受けた住宅 |

| ZEH水準省エネ住宅 | 3,500万円 (4,500万円※) | 13年 | 断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上 |

| 省エネ基準適合住宅 | 2,000万円 (3,000万円※) | 13年 | 断熱等性能等級4以上、かつ一次エネルギー消費量等級4以上 |

| 中古住宅(その他の住宅) | 2,000万円 | 10年 | 省エネ基準を満たさない住宅 |

※子育て世帯や若者夫婦世帯が取得する場合

住宅ローン減税を受けるための主な要件とは

住宅ローン減税を受けるためには、以下の要件を満たさなければなりません。

- 床面積が40㎡以上(50㎡以上※)

- 合計所得が2,000万円以下(1000万円以下※)

- 引き渡しまたは工事完了から6ヶ月以内に居住すること

- ローン返済期間が10年・13年以上

- 中古住宅は昭和57年以降に建築または現行の耐震基準に適合している等

※40㎡以上50㎡未満の場合は、子育て等世帯であっても借入限度額の上乗せは適用されないこととされています。

※40㎡以上50㎡未満の住宅も適用対象となりますが、この場合は、控除期間のうち、所得税の合計所得金額が1,000万円を超える年は住宅ローン減税による控除が適用できないという制限がつきます。

省エネ性能による住宅区分は4段階に分かれている

省エネ性能が高い住宅ほど、住宅ローン減税の対象となる借入限度額が高くなります。環境性能による住宅区分は以下の4段階です。

1.長期優良住宅・ 低炭素住宅 (限度額【新築】4500万円・【中古】3500万円)

認定住宅とは、長期にわたり良好な状態で使用するための措置が講じられた「長期優良住宅」や、二酸化炭素の排出を抑えるための対策が取られた「低炭素住宅」を指します。

長期優良住宅は、長期にわたり良好な状態で使用するための措置講じられた優良な住宅です。長期優良住宅の建築及び維持保全の計画を作成し、所管行政庁に申請することで認定を受けることができます。新築についての認定制度は平成21年6月4日より、既存住宅を増築・改築する場合の認定制度は平成28年4月1日より開始しています。 建売住宅で長期優良住宅・低炭素住宅になっている物件はほとんどなく、ローン控除を受けるために、基準適合住宅以上が条件になるため基準適合住宅が主流となっています。

これらの住宅は高い省エネ性能を持つと評価され、借入限度額も手厚く設定されています。2026年以降に入居する場合、借入限度額は4500万円です。

さらに、子育て世帯や若者夫婦世帯が取得する場合は、5000万円まで限度額が上乗せされます。この限度額は、2030年末まで維持される予定です。

認定基準:所管行政庁による認定を受けるには、申請する建築及び維持保全に関する計画が以下に掲げる基準に適合する必要があります。

- 住宅の構造および設備について長期にわたり良好な状態で使用するための措置が講じられていること。

- 住宅の面積が良好な居住水準を確保するために必要な規模を有すること。

- 地域の居住環境の維持・向上に配慮されたものであること。

- 維持保全計画が適切なものであること。

- 自然災害による被害の発生の防止、軽減に配慮がされたものであること。

長期優良住宅には世代を超えて構造躯体を使えるような劣化対策や、地震による損傷を軽減する耐震性の確保(2022年10月以降は、住宅性能表示制度(壁量計算)の計算方法で取得する場合は「耐震等級3」を取得する必要があります。)などが求められます。また省エネルギー性能やバリアフリー性能を高める措置なども必要です。

長期優良住宅の認定を受けるためには、着工前までに所管行政庁に長期優良住宅の建築及び維持保全に関する計画を作成し申請手続きを行わなければいけません。行政庁は申請手続きを受けて、適合しているかどうか審査のうえ認定します。認定を受けたあとも維持保全計画に沿った維持保全などを適切に実施しなければなりません。

認定を受けた住宅の建築・維持保全の状況について、認定を行った所管行政庁より報告を求められることがあり、その際は、作成・保存をしている建築・維持保全の状況に関する記録を提出する等が必要になります。 相続や売買等により認定を受けた住宅を引き継ぐ方は、所管行政庁に地位の承継の承認を申請することができます。

関連記事:国土交通省 長期優良住宅

関連記事: 長期優良住宅認定制度の技術の概要 一般社団法人 住宅性能評価・表示協会

低炭素住宅とは、二酸化炭素の排出を抑える対策が取られた住宅です。2012年に施行された都市の低炭素化の促進に関する法律に基づき、所管行政庁が認定します。2011年東日本大震災が発生し、エネルギー問題への関心が高まっている状況で「都市の低炭素化の促進に関する法律(エコまち法)」が2012年12月施工されその法律をもとに開始された制度が、「低炭素建築物認定制度」です。 長期優良住宅との違いは、低炭素住宅が省エネ基準に特化した住宅となっているところです。

低炭素住宅は一定の基準を満たす断熱性能と一次エネルギー消費性能を有しています。建築物省エネ法に基づく「住宅の省エネルギー基準」と同等以上の外壁・屋根の性能が求められるため低炭素住宅は省エネルギー住宅と同じか、それ以上の断熱性が備わることになります。 具体的なイメージとしては、屋根に太陽光発電パネル・蓄電池をつけたり、床・壁・天井に高性能グラスウールを設置したりといった措置が認定時に評価されます。

低炭素住宅の認定手続きでは、まず申請者から審査機関に審査を依頼し、適合証を発行してもらいます。次に申請者は適合証などを添付のうえ所管行政庁に認定申請書を提出し、認定を受ける流れです。

関連記事:新築一戸建(価格4000万円)の購入の諸費用や建物のグレードは安い建売とどう違う?土地仕入値段の計算の仕方?【建売住宅】

2.ZEH水準省エネ住宅(限度額【新築・中古】3500万円)

ZEHは、ネット・ゼロ・エネルギー・ハウスの略で、ゼッチと呼ばれています。 快適な室内環境を保ちながら、住宅の高断熱化と高効率設備によりできる限りの省エネルギーに努め、 太陽光発電等によりエネルギーを創ることで、1年間で消費する住宅のエネルギー量が正味(ネット)で概ねゼロ以下となることを目指しています。

2026年以降に入居する場合、借入限度額は3500万円に設定されています。

子育て世帯や若者夫婦世帯が取得する場合には、4500万円まで限度額が引き上げられます。この水準も2030年末まで維持される見込みです。

具体的には住宅性能表示基準における断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上の性能を有する住宅が該当します。なお、太陽光発電システムの導入は必須ではありません。

建売住宅では、大手建売業者の一部では、 断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上の性能を標準としています。

ZEHの認定基準は、省エネと断熱だけで一次エネルギー消費量を20%削減していること、再生可能エネルギーを含めて一次エネルギー消費量を100%削減等です。寒冷地や日射量が少ない地域を考慮して認定基準を緩和したNearly ZEHやZEH Orientedなどもあります。

関連記事:国土交通省 住宅ローン減税 省エネ要件化等についての 説明会資料

3.省エネ基準適合住宅(限度額2000万円)

省エネ基準適合住宅とは、省エネ性能を満たす住宅です。具体的には住宅性能表示の断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能を有している住宅が該当します。

国は住宅の省エネルギー対策を強化しており、2025年4月以降は原則すべての建築物で省エネ基準への適合が義務化されました。

2026年および2027年に入居する場合、借入限度額は2000万円(子育て・若者夫婦世帯は3000万円)に引き下げられます。 さらに、2028年以降に入居する場合、新築の省エネ基準適合住宅は原則として住宅ローン控除の適用対象外となります。ただし、2027年末までに建築確認を受けた住宅など、一定の要件を満たす場合は、借入限度額2000万円、控除期間10年で対象となる経過措置が設けられています。

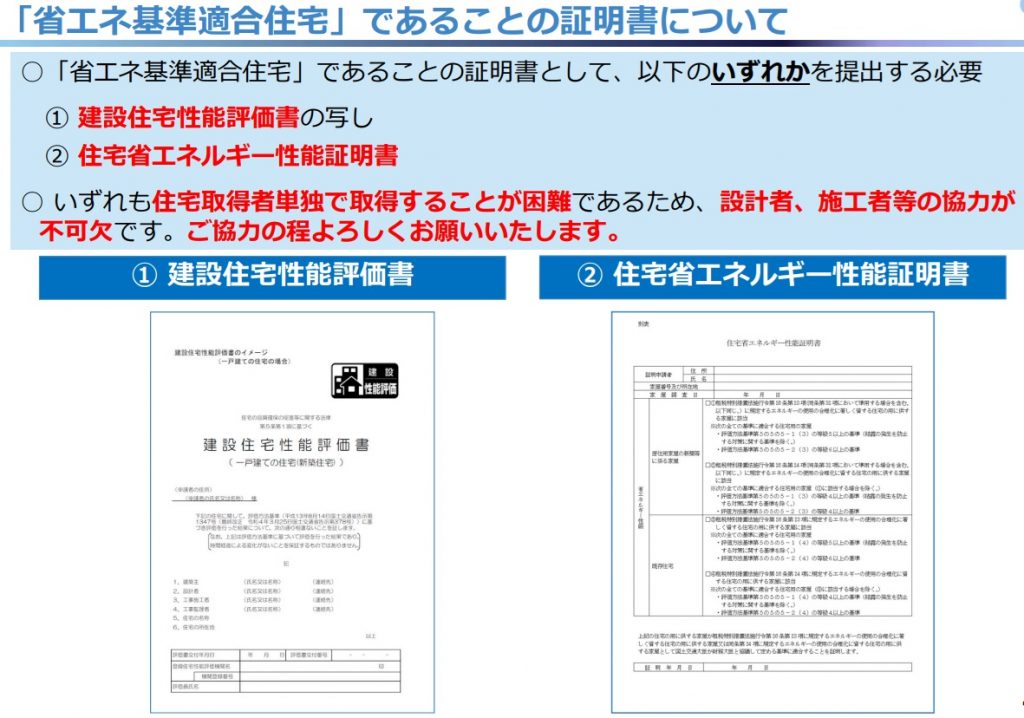

住宅ローン減税においては、2024年から新築住宅の省エネ基準適合が条件で、2024年1月1日以降に新築住宅に入居する場合、住宅ローン減税を受けるには省エネ基準適合住宅以上の住宅であることの証明書が必要です。証明書として、建設住宅性能評価書の写しまたは住宅省エネルギー性能証明書のいずれかを提出します。

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?【建売住宅】

4.その他の住宅(ローン控除0円)

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のいずれにも該当しない住宅が、その他の住宅です。2025年4月以降は省エネ基準に適合することが義務となるため、省エネ基準以上の新築が供給されています。2028年以降のローン控除はZEH水準以上が条件となります。

住宅の環境性能を示す証明書がなければ、その他の住宅として扱われることになります。長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅を選ぶ場合は、証明書の発行ができるかどうか購入前に確認が必要となります。

新築建売購入時の注意点

以前は省エネ性能など関係なく控除が受けられましたが、2024年1月以降に建築確認を受けた新築住宅は、省エネ基準(断熱等級4・一次エネ等級4以上)を満たさない場合、原則として住宅ローン控除の対象外(控除額0円)となっています。

さらに、2025年4月以降は建築物省エネ法の改正により、すべての新築住宅で省エネ基準適合が義務化されました。これにより、現在新築される住宅は最低限でも省エネ基準を満たしているはずですが、ローン控除の申請の時に根拠となる資料の提出が必要ですが、その証明書を依頼するのに建売業者によっては、手数料が必要になります。

関連記事:国土交通省 住宅局 ローン控除

関連記事:新築戸建て購入時に、仲介手数料無料の不動産会社だと落とし穴あるのか?【建売住宅】

住宅ローン減税制度の変更点・改正点(2026年~)

住宅ローン減税制度は税制改正によっていくつか変更点があります。特に覚えておきたいのが以下の変更点です。

- 中古住宅の控除が大幅拡充:控除期間10年→13年、借入限度額最大3,000万円→4,500万円

- 2028年以降、省エネ基準適合住宅は原則対象外になる

2024年度から借入限度額の上限は縮小しましたが、

- 18歳以下(19歳未満)の子のいる世帯

- 夫婦どちらかが39歳以下(40歳未満)の世帯

のどちらかに該当する場合は、2024年の借入限度額の引き下げが見送られました。 2026年以降もその流れが継続しています。

19歳未満の子がいる「子育て世帯」や、夫婦のいずれかが40歳未満の「若者夫婦世帯」に対しては、借入限度額が上乗せされる優遇措置が継続されています。

・新築の長期優良住宅:4,500万円 → 5,000万円に限度額がアップ

・新築のZEH:3,500万円 → 4,500万円に限度額がアップ

・中古の長期優良住宅・ZEH:3,500万円 → 4,500万円に限度額がアップ

関連記事:国土交通省 住宅ローン減税

1.新築の省エネ適合住宅の借入限度額の上限が引き下げられました

新築住宅は2024年以降、すべての住宅区分で住宅ローン控除の借入限度額の上限が縮小となりましたが、 2026年以降も19歳未満の子がいる「子育て世帯」や、夫婦のいずれかが40歳未満の「若者夫婦世帯」に対しては、借入限度額が上乗せされる優遇措置が継続されています。

2.その他の新築住宅は減税を受けられない

2024年以降、新築住宅を購入する場合には、その他の住宅はローン控除の適用を受けられなくなりました。「その他の住宅」つまり、省エネ性能基準を満たさない住宅では住宅ローン控除が利用できません。

2026年以降の大きな改正点は、2028年以降、省エネ基準適合住宅は原則対象外になるということです。

地球温暖化対策計画(令和3年10月22日閣議決定) の中で、 省エネ基準適合を義務化するとともに、2030年度以降新築される建築物についてZEH・ZEB基準の水準の省エネルギー性能の確保を目指し 整合的な誘導基準の引上げや、省エネルギー基準の段階的な水準の引上げを遅くとも2030年度までに実施することを目的としています。 また、住宅・建築物については、2030年において新築戸建住宅の6割に太陽光発電設備が設置されてい ることを目指しています。そのため、段階的に省エネ基準が引き上げられています。

3.中古住宅は長期優良住宅・ZEHの控除が拡充

2026年からの改正では、中古住宅市場の活性化を目指し、購入者にとって有利な変更が加えられます。省エネ性能の高い中古住宅を取得する場合、控除期間が延長されるなど、税制上のメリットが増加します。

控除期間10年→13年に拡大、借入限度額最大3,000万円→4,500万円に拡大

新築住宅の住宅ローン減税は縮小する一方で、中古住宅は築年数などの要件が緩和されています。

以前の税制改正前は中古住宅の住宅ローン減税を受ける際、耐火住宅は築25年以内、非耐火住宅は築20年以内という要件がありました。しかし2022年度の税制改正によって築年数に関する要件は撤廃され、新耐震基準に適合している住宅という要件に変わっています。新耐震基準を満たしていれば住宅ローン減税を受けることは可能です。証明書として、耐震基準適合証明書、既存住宅性能評価書、既存住宅売買瑕疵保険の保険付保証明書の提出が必要になります。

昭和56年12月31日以前に建築された中古住宅を取得した場合

- 1982年(昭和57年)1月1日以降に建築されたもの

- 業者が耐震改修工事をしたか居住までに耐震基準を満たすことが証明されたもの

昭和56年12月31日以前に建築された既存住宅を取得した場合に住宅ローン減税の適用を受けるためには、耐震基準適合証明書等の書類を用意する必要があります。

関連記事:中古マンションの築年数は築何年が買い時?資産価値・寿命・耐震性から解説

住宅をリフォームした場合・買取再販住宅を取得した場合

住宅のリフォームや買取再販住宅の取得について、住宅ローン減税等の特例措置の適用を受けるためには、増改築等工事証明書を用意する必要があります。

関連記事:2024年住宅購入資金に対する贈与税は最大1000万円非課税枠がある!資金援助を受ける時の注意点と要件とは

ZEH水準省エネ住宅・省エネ基準適合住宅の証明の必要書類は

[1]建設住宅性能評価書

断熱等性能等級・一次エネルギー消費量等級双方の評価を行い、双方の評価がそれぞれの住宅の基準を満たすことが証明されているものに限ります。

[2]住宅省エネルギー性能証明書

建設住宅性能評価書は家屋の竣工後に評価項目の変更をした上での再発行は原則として出来ません。建設住宅性能評価書で証明できない場合には住宅省エネルギー性能証明書を取得いただくことになります。

関連記事:新築戸建て建売住宅購入時の仲介手数料が無料になる?売主物件と仲介物件の違いとは!

住宅ローン控除の適用を受けるためには「確定申告」「年末調整」が必要

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローン控除を受けるためには、確定申告や年末調整が必要となります。申請をしなければ、控除されません。住宅ローン控除の申請には、1年目と2年目以降で手続き方法が異なります。1年目は確定申告が必要ですが、2年目以降は勤務先の年末調整で手続きが可能です。

1年目は「確定申告」が必要

住宅ローン控除の適用を受けるためには、入居した翌年の間に確定申告をする必要があります。確定申告をしないと、納め過ぎた所得税を還付してもらうための還付申告ができなくなるため、住宅ローン控除の適用が受けられなくなります。

<住宅ローン控除のための確定申告に必要な書類>

| 必要書類 | 入手先 |

|---|---|

| 確定申告書 | 国税庁ホームページ |

| 住宅借入金等特別控除額の計算明細書 | 国税庁ホームページ |

| 住宅ローンの借入残高証明書 | 借入れした金融機関 |

| 勤務先の源泉徴収票 | 勤務先 |

| 土地建物の登記簿謄本 | 法務局の窓口またはオンライン申請システム |

| マイナンバーカード(本人確認書類) | 市役所 |

| 住宅性能を示す書類 (建設住宅性能評価書・等) | 施工会社 |

新築住宅(認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)に入居する場合、それぞれの性能を満たすことを示す書類を提出することが必要となります。

2年目以降は「年末調整」でOK

2年目以降は会社員の場合、会社で行う年末調整で住宅ローン控除の手続きが可能です。年末調整の時期に、税務署から届く書類や銀行の残高証明書などの必要書類を、勤務先に提出すれば、会社がしてくれます。

しかし、フリーランスや個人事業主など、源泉徴収制度の対象外の人は、1年目と同じように確定申告が必要です。

<住宅ローン控除のための年末調整に必要な書類>

| 必要書類 | 入手先 |

|---|---|

| 住宅借入金等特別控除申告書 | 国税庁ホームページ |

| 年末調整のための住宅借入金等特別控除証明書 | 国税庁ホームページ |

| 住宅取得資金に係る借入金の年末残高等証明書 | 借入れした金融機関 |

関連記事:【2024年】新築一戸建(建売住宅)購入時、減税、補助金のまとめ!子育てエコホーム支援事業とは

【変遷】2022年から住宅ローン減税は0.7%に減額

住宅の購入を考えている方は、住宅ローンを利用すると税制優遇制度として「住宅ローン控除」でお得に購入できるということを意識しながら検討している方は多いと思います。

1%から0.7%になった経緯としては、1%を大幅に下回る住宅ローンでローンを利用した場合、大半の方が、逆ザヤになることが会計検査院(国の会計についてムダがないかチェックする機関)の指摘を受け、改悪の改正が行われました。

逆ザヤというのは、 住宅ローンの借入金利が控除率となる1%を下回っているため、毎年の住宅ローン控除額(税の軽減額)が、支払利息を上回ることを意味し、現金で購入できる方も、無理に住宅ローンを組む方が得をする状態になっていました。

ローン残高の1%の減税に対して議論が進む中、2021年末に、1%→0.7%で落ち着き、入居期限が4年間延長され、2022年以降も引き続き住宅ローン控除が受けられることとなりました。

2022年から、控除率が一律で「0.7%」に引き下げられることにより、ローンを組むときの手数料などを加味すると、“逆ざや”状態はおおむねなくなるという状況です。

2021年までの制度の変更点として「控除率」以外にも 「控除期間」 「住宅性能による細分化」などがあげられます。新築一戸建てに関しては、それほど影響は受けていませんが、中古戸建は、かなり影響を受けた印象です。徐々に、控除額が減らされていく方向性になっています。

結論からいいますと、中古住宅は大きく影響を受けましたが、新築については影響が小さい改定となりました。

| 控除期間 | 期間・控除率 | |

| 2021年まで | 原則10年 (特例では13年) | 1.0% |

| 2022年・2023年 | 13年(新築)・10年(中古) | 0.7% |

| 2024年・2025年 | 10年(新築・中古) | 0.7% |

既に2021年までに住宅ローン控除の適用を受けている場合は、従来通りの条件で利用できますので、改正の影響はありません。

2022年からの住宅ローン控除の主な制度改正の概要

制度改正のポイント

・ローン控除制度が4年間延長

・控除率が1%から0.7%に引き下げられる

・控除期間が新築住宅は13年間、中古住宅は10年間になる

・控除対象の借入限度額が住宅性能によって変わる

・対象者の所得条件が3000万円以下から2000万円以下に引き下げ

・既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)が「昭和57年以後に建築された住宅」(新耐震基準適合住宅)に緩和。

・既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置を講じる。

税制改正により、住宅ローン控除の条件と控除される税額の改正が行われます。改正される内容についておおまかにまとめてみました。

| 変更点 | 新制度 | 以前の制度 |

| 制度の適用期限 | 2025年末 | 2021年末 |

| 控除率 | 0.7% | 1.0% |

| 減税期間(新築住宅) | 13年間 | 10年間 |

| 減税期間(中古住宅) | 10年間 | 10年間 |

| 所得上限 | 2000万円 | 3000万円 |

関連記事:令和4年度国土交通省税制改正概要はこちら

1.制度の適用期間が延長

従来は2021年(令和3年)の年末までの入居が対象でしたが、4年間延長され2025年(令和7年)の年末が入居期限になります。この延長によって、2022年(令和4年)以降も住宅ローン控除の利用が可能となりました。

2.新築は控除期間が最大13年間に延長され、控除率が縮小

2022年(令和4年)からは新築住宅については1%から0.7%に下がった分、10年から13年間に延長されました。中古住宅の場合については従来どおり10年間です。

2021年(令和3年)までは控除率が1%だったのに対し、2022年(令和4年)からは0.7%となりました。

控除の対象となるローン残高の借入限度額が3,000万円の場合、最大で3,000万円の0.7%である21万円が控除額となります。毎年21万円の控除を受けると、13年間で273万円の減税です。新築の場合、1%が0.7%になりましたが、期間が10年から13年と3年延びて影響が少なく落ち着きました。

| 住宅の種類 | 控除期間 |

| 新築住宅・買取再販 | 13年 (長期優良住宅、低炭素住宅、ZEH水準、省エネ住宅、省エネ基準適合住宅に該当しない場合は、2024年以降の入居の場合、10年) |

| 既存住宅 | 10年 |

※買取再販とは不動産会社などが中古住宅を買取り、一定のリフォームの後に販売している物件を指します。

※ ZEH(ゼッチ)は「ネット・ゼロ・エネルギー・ハウス」の略語で、「家庭で使用するエネルギーと、太陽光発電などでエネルギーを創り、トータルで1年間で消費するエネルギーの量を実質的にゼロ以下の家」のことです。

控除率は「住宅ローンの年末残高の1.0%」から「住宅ローンの年末残高の0.7%」に変更されています。例えば、新築住宅の

省エネ基準適合住宅 で、年末の住宅ローン残高が4,000万円の場合、4,000万円×0.7%=28万円の所得税の控除(控除つまり最大でも28万円の控除となります

所得税で引ききれなかった個人住民税の控除限度額が、所得税の課税総所得金額等の5%(最高97,500円)になります。

3.控除の対象となる借入金額の限度額が細分化され変更

住宅ローン控除の対象となる住宅ローンの年末残高の限度額(借入限度額)は以下のように細分化されました。

【住宅の種類別 借入限度額(2022年・2023年)】

| 住宅の種類 | 借入限度額 | |

| 新築住宅 長期優良住宅・低炭素住宅 | 5,000万円 | |

| 新築住宅 ZEH水準省エネ住宅 | 4,500万円 | |

| 新築住宅 省エネ基準適合住宅 | 4,000万円 | |

| その他の住宅 | 3,000万円 | |

| 既存住宅 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | |

| その他の住宅 | 2,000万円 |

2022年以前の新築住宅は、長期優良住宅・低炭素住宅は5,000万円、それ以外は4,000万円というようになっておりZEH水準省エネ住宅・省エネ基準適合住宅は細分化されていませんでした。

●長期優良住宅とは

長期にわたり良好な状態で使用するための措置が構造と設備に講じられた優良な住宅です。

●低炭素住宅とは

二酸化炭素の排出を抑えるための対策が講じられた住宅です。

●ZEH水準省エネ住宅とは

ZEH基準、つまり日本住宅性能表示基準の断熱等級5かつ一次エネ等級6の性能を有する住宅です。

●省エネ基準適合住宅とは

日本住宅性能表示基準の断熱等級4以上かつ一次エネ等級4以上の性能を有する住宅のことです。新築の8割くらいが該当するといわれています。

【借入限度額(中古住宅)】

●長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅の場合

2022年~2025年:3,000万円

●その他の住宅の場合

2022年~2025年:2,000万円

新築を購入する場合、断熱等級4以上かつ一次エネ等級4以上の性能を有するかどうかは必ず確認しましょう!

4.利用者の所得上限が引き下げられた

住宅ローン控除を受ける条件の一つに「所得(収入)要件」があります。こちらは「所得3,000万円以下」から「所得2,000万円以下」に変更されました。

【2022年 住宅ローン控除 新旧対照表】

| 比較 | 旧制度 | |

| 控除期間 | 原則10年 (特例で13年) | 原則13年 |

| 控除率 | 1.0% | 0.7% |

| 借入限度額 | 長期優良住宅・低炭素住宅は5,000万円 それ以外は4,000万円 | 長期優良住宅・低炭素住宅に加え、ZEH水準省エネ住宅や省エネ基準適合住宅など環境基準が新設・細分化され、 新築住宅・買取再販は3,000〜5,000万円、既存住宅は2,000〜3,000万円 |

| 所得上限 | 3,000万円以下 | 2,000万円以下 |

5. 住宅ローンの借入限度額が引き下げられる

2022年~2023年は、借入限度額の上限は、省エネ性能により4段階に分類されていました。借入限度額がもっとも高いのは、長期優良住宅・低炭素住宅で5,000万円です。次にゼロ・エネルギー・ハウス(ZEH水準省エネ住宅)で4,500万円、省エネ基準適合住宅で4,000万円、その他の住宅で3,000万円となりました。

新築住宅は省エネ性能を高くするほど借入限度額が高くなり、住宅ローン控除による減税額が大きくなります。ただし、省エネ性能が高いと建築費も高くなるため、減税目的だけでなく建築費の総額や費用対効果についても考えることが大切となります。

6.その他の改正内容

所得要件や中古住宅の築年数要件など控除額に直接関係しない改正内容をまとめました。

所得要件引き下げ

⇒年収3000万円以下から2000万円以下を対象へ

住宅ローン控除が適用できる年間の所得が3000万円以下から2000万円以下に変更されました。中間所得層を対象とした制度となったというわけです。

新築住宅の床面積要件緩和

⇒50㎡から40㎡へ緩和!

新築住宅の床面積要件が50㎡から40㎡へと緩和されています。40㎡というと1LDKほどの間取りで単身者や2人暮らし向けのコンパクトマンション購入などの需要を考慮されています。

登記簿上の住居専有面積は、内法計算となり、パンフレット(広告)に表示されている面積より小さくなるので注意が必要です。

パンフレット(広告)に表示されているのは、壁芯計算で、壁の中心からはかった面積です。

上記は、2023年までに建築確認をした住宅が対象です。年間の所得が1000万円以下という要件が付いています。

中古住宅の築年数要件緩和

⇒中古住宅は昭和57年(1982年)以降に建築された住宅が適用対象に

2021年までの制度では鉄筋コンクリート造などの耐火住宅は築25年、木造住宅などの非耐火住宅は築20年という適用条件に当てはまらなければ既存住宅売買瑕疵保険の付保証明書、または耐震基準適合証明書(既存住宅性能評価書)の提出が必要となっていました。

しかし、2022年の改正では1982年以降の住宅は新耐震基準に適合すれば、上記のような証明書を取得する必要が無くなりました。登記簿上の建築年だけで適用が証明できることになり、手続きも簡略化されかなりわかりやすくなりました。

中古住宅でも「宅地建物取引業者が取得し、リフォーム工事が行われた一定水準の居住用家屋」は、買取再販住宅として新築住宅と同様の扱いとなります。

関連記事:新築一戸建の値引きの相場とは?価格交渉の方法とタイミングの重要性を徹底解説!中古物件の値引相場と比較!

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/