【2026年】新築一戸建(建売住宅)購入時の知っておくべき減税・補助金のまとめ!エコみらい2026事業とは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

2026年、これから新築一戸建て(建売住宅)の購入を検討している方は、 みらいエコ住宅事業とローン控除と住宅取得資金贈与の特例の3つは必ず知っておきましょう。

みらいエコ住宅2026事業 (2026年度)

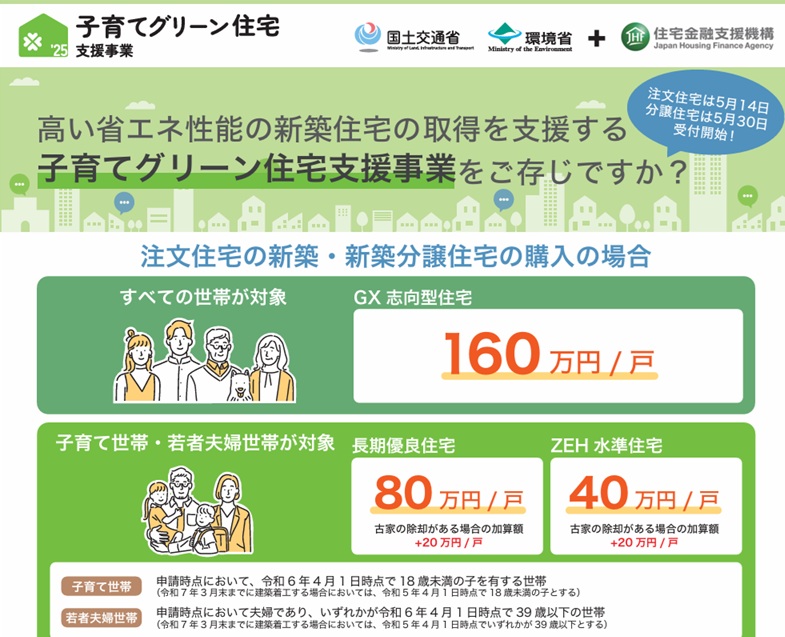

2024年からは、子育てエコホーム支援事業が、エネルギー価格などの物価高騰の影響を受けやすい子育て世帯・若者夫婦世帯による高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修等に対して支援することにより、子育て世帯・若者夫婦世帯等による省エネ投資の下支えを行い、2050年のカーボンニュートラルの実現を図るためスタートしました。2025年から子育てグリーン住宅支援事業として、ZEH水準以上のGX型住宅にインセンティブを大きく与え、事業として進化しました。

2026年から開始されたみらいエコ住宅2026事業は、2050年カーボンニュートラルの実現に寄与する良質なストック形成を図るため、「ZEH水準住宅」や「長期優良住宅」の新築、特に高い省エネ性能等を有する「GX志向型住宅」の新築及び省エネ改修等への支援を実施し、物価高の影響を受けやすい住宅分野の省エネ投資の下支えを行う事業です。より住宅性能を重視しており、 「いい家を普及させる」政策にシフトしている印象があります。補助金の金額は、2025年より若干少なくなっています。

本事業の補助金の対象は、新築住宅(GX志向型住宅・長期優良住宅・ZEH水準住宅)が対象となります。

制度の方向性が大きく変わった

■2025年(子育てグリーン住宅)

- 子育て・若者世帯の支援重視

- 「家を買いやすくする」政策

■ 2026年(みらいエコ住宅)

- 住宅性能(断熱・省エネ)重視

- 全世帯対象(※一部は子育て限定)

新築の補助金金額と予算上限額(みらいエコ住宅)

床面積が50㎡以上240㎡以下の住宅について、その省エネ性能に応じた補助額とします。

なお、一部の地域に立地する等(立地等除外)の住宅は補助対象になりません。また、長期優良住宅およびZEH水準住宅(賃貸住宅を除く)に該当する新築は、補助対象者が子育て世帯または若者夫婦世帯の場合に限ります。

| 性能区分 | 国の予算 | 補助対象者 | 補助額 |

|---|---|---|---|

GX志向型住宅 | 750億円(環境省) | 購入者 (すべての世帯) | 地域区分が1~4地域※3の場合: 125万円/戸 地域区分が5~8地域※3の場合: 110万円/戸 |

| 長期優良住宅 | 長期優良住宅・ZEH水準住宅分 1,450億円(国土交通省) | 購入者 (子育て世帯または若者夫婦世帯) | 地域区分が1~4地域の場合: 80万円/戸 地域区分が5~8地域の場合: 75万円/戸 |

| ZEH水準住宅 | 長期優良住宅・ZEH水準住宅分 1,450億円(国土交通省) | 購入者 (子育て世帯または若者夫婦世帯) | 地域区分が1~4地域の場合: 40万円/戸 地域区分が5~8地域の場合: 35万円/戸 |

※GX志向型住宅はGXへの協力表明を行った事業者が建築する住宅に限ります。

※大工技能者等の急速な減少・高齢化が進む中で、省エネ住宅も含め、住宅を今後も安定的に供給していくためには、住宅分野における建設技能者(担い手)の持続的な確保が必要不可欠となっています。このため、本事業の補助金において、新築住宅(GX志向型住宅・長期優良住宅・ZEH水準住宅)に申請する場合は、当該住宅の建築事業者が「担い手確保に向けた取組推進の表明」を行う必要があります。

みらいエコ住宅の手続き期間

交付申請の予約(予約の受付終了)

交付申請の予約は、みらいエコ住宅2026事業の場合は必要書類が揃い次第、給湯省エネ2026事業の場合は不動産売買契約の締結以降に申請手続きを行うことができます。

申請受付開始~予算上限に達するまで(遅くとも2026年11月16日まで)

交付申請(申請の受付終了)

申請受付開始~予算上限に達するまで(遅くとも2026年12月31日まで)

※各事業の交付申請(予約を含む)の受付は、その受付額が各事業の予算上限に達した時点で終了します。

みらいエコ住宅2026事業 は、2026年に創設された新しい補助金制度です。

注文住宅の新築および新築分譲住宅(長期優良住宅及びZEH水準住宅)の購入については、子育て世帯または若者夫婦世帯が取得する場合に限ります。

適用される新築住宅は、ZEHや認定長期優良住宅など高い省エネ性能を有する住宅及びZEH水準を上回るGX志向型住宅に限定され、省エネ性能に応じて35万〜最大125万円が補助されます。

①注文住宅の新築 ②新築分譲住宅の購入

GX志向型住宅:1住戸につき125万円

長期優良住宅:1住戸につき80万円 (75万円)

ZEH水準住宅: 1住戸につき40万円 (35万円)

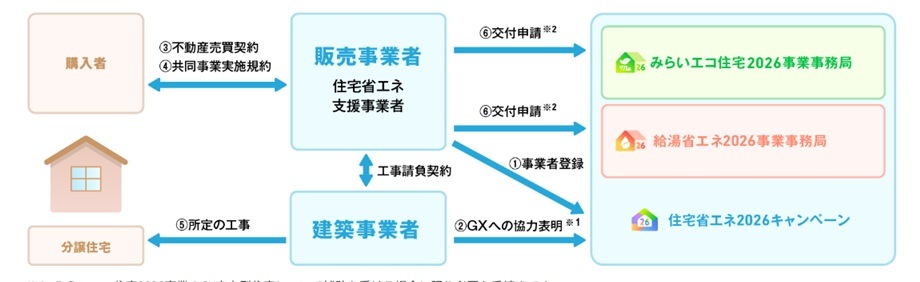

申請は、補助事業者として登録している建築事業者や販売事業者が行います。契約するハウスメーカーやデベロッパーなどが登録事業者になっているか確認が必要です。販売事業者は、交付申請等の手続きを行うにあたっては、予め住宅省エネ支援事業者としての登録を完了する必要があります。

みらいエコ住宅登録業者とは?

補助対象者に代わり交付申請の手続きを行い、補助金の交付を受け、交付された補助金を補助対象者に還元するものとして事務局に登録された販売事業者等をいいます。

登録により国や事務局が優良な事業者として認定するものではありません。

また、みらいエコ住宅2026事業において条件付き交付申請を行った場合、完了報告期限までに販売(不動産売買契約)し、購入者が入居する必要があります。そのため、分譲会社に新居移転後の住民票の提出が必要となります。

交付申請のポイント

みらいエコ住宅事業 の交付申請等の手続きは、分譲住宅の販売事業者が行います。分譲住宅の購入者が自ら行うことはできません。そのため、分譲会社から手数料を請求されることが多いです 。また補助金の交付は交付決定後、販売事業者に交付されます。交付された補助金は、販売事業者から購入者に還元されます 。

長期優良住宅

長期優良住宅とは長期にわたり良好な状態で使用するための措置が講じられているもので、所管行政庁(都道府県、市区町村等)にて認定を受けた住宅です。

住宅の建て方に応じた①②のいずれにも該当する住宅

| 省エネ性能 | 戸建住宅 | 共同住宅※1 |

|---|---|---|

| ①断熱等性能等級※2 | 等級5以上 | 等級5以上 |

| ②一次エネルギー消費量等級 | 等級6以上 | 等級6以上 |

- ※1共同住宅においても住戸ごとの性能で評価されたもので確認します。長期優良住宅建築等計画認定通知書には、認定対象となる住戸番号が記載されている必要があります。

- ※2外皮平均熱貫流率及び冷房期の平均日射取得率に関する基準に限ります。

ZEH水準住宅

ZEH水準住宅とは一定の省エネ性能を満たす住宅です。

住宅の建て方に応じた①②のいずれにも該当する住宅

| 省エネ性能 | 戸建住宅 | 共同住宅※1 |

|---|---|---|

| ①断熱等性能等級※2 | 等級5以上 | 等級5以上 |

| ②再生可能エネルギーを除く 一次エネルギー消費量削減率 | 20%以上※3 | 20%以上※3 |

- ※1共同住宅においても、住戸ごとの性能で評価されたもので確認します。住棟で評価された住宅証明書の場合、補助対象となりません。

- ※2外皮平均熱貫流率及び冷房期の平均日射取得率に関する基準に限ります。

- ※3一次エネルギー消費量等級6を満たす必要があります。

GX志向型住宅とは

ZEH基準の水準を大きく上回る省エネ性能を有する脱炭素志向型の住宅です。 高い断熱性能と高効率給湯器などの設備の導入により一次エネルギー消費量(石油・天然ガス・石炭など)を削減し、太陽光発電など再生可能エネルギーを活用して削減率100%以上を目指す住宅のことで、GXとは、GX(グリーントランスフォーメーション) の意味です。 ZEH(ゼロエネルギーハウス)よりも厳しい省エネ基準が設けられ、再生可能エネルギーを活用しながら、一次エネルギー消費量ゼロを目指しています。

戸建住宅

住宅の立地に応じた①~④のすべてに該当する住宅

| 省エネ性能 | 一般(右記以外) | 寒冷地※1 または 低日射地域※2 | 多雪地域※3 または 都市部狭小地等※4 |

|---|---|---|---|

| ①断熱等性能等級 | 等級6以上 | 等級6以上 | 等級6以上 |

| ②再生可能エネルギーを除く 一次エネルギー消費量削減率 | 35%以上 | 35%以上 | 35%以上 |

| ③再生可能エネルギーを含む 一次エネルギー消費量削減率 | 100%以上 | 75%以上 | (要件なし) |

| ④高度エネルギーマネジメントの導入 | 「ECHONET Lite AIF仕様」に対応する「コントローラ」として、一般社団法人エコーネットコンソーシアムのHPに掲載されている製品を設置すること |

※1本事業の「寒冷地」とは、省エネ基準における地域区分において、1地域または2地域に該当する地域をいいます。

※2本事業の「低日射地域」とは、省エネ基準における年間の日斜地域区分において、A1またはA2に該当する地域をいいます。

※3本事業の「多雪地域」とは、建築基準法施行令第86条の規定により、特定行政庁が定める垂直積雪量100㎝以上に該当する地域をいいます。

※4本事業の「都市部狭小地等」とは、a)〜c)のいずれかに該当し、敷地面積が85㎡未満の敷地である地域をいいます。

a)第一種または第二種低層住居専用地域

b)第一種または第二種中高層住居専用地域

c)条例により北側斜線規制が定められている地域

みらいエコ住宅事業対象要件の詳細

世帯を問わず、みらいエコ住宅事業者と契約し、GX志向型住宅を購入する場合や子育て世帯または若者夫婦世帯が、みらいエコ住宅事業者と契約し、長期優良住宅・ZEH水準住宅を購入する場合、補助対象となります。詳しい要件は以下の通りです。

みらいエコ住宅事業の対象となる方

(1)下表に示す補助対象住宅の対象となる世帯である

| 補助対象住宅 | 対象となる世帯 |

|---|---|

| GX志向型住宅 | すべての世帯 |

| 長期優良住宅 ZEH水準住宅 | 子育て世帯または若者夫婦世帯のいずれか |

なお、子育て世帯、若者夫婦世帯とは下記のような条件となります。

| 子育て世帯とは | 申請時点において、子を有する世帯。※子とは、令和7年4月1日時点で18歳未満(すなわち、平成19(2007)年4月2日以降出生)とする。 ただし、令和8年3月末までに工事着手する場合においては、令和6年4月1日時点で18歳未満(すなわち、平成18(2006)年4月2日以降出生)とする。 |

|---|---|

| 若者夫婦世帯とは | 申請時点において夫婦であり、いずれかが若者である世帯。※若者とは、令和7年4月1日時点で39歳以下(すなわち、昭和60(1985)年4月2日以降出生)とする。 ただし、令和8年3月末までに工事着手する場合においては、令和6年4月1日時点で39歳以下(すなわち、昭和59(1984)年4月2日以降出生)とする。 |

(2)みらいエコ住宅事業者と不動産売買契約を締結し、新築分譲住宅を購入する方

「みらいエコ住宅事業者」は、購入者に代わり交付申請等の手続きを行い、

交付を受けた補助金を購入者に還元する者として、予め本事業に登録した住宅事業者です。

※2025年11月28日以降に基礎工事に着手した住宅が補助対象です。売れ残っている物件には対象かどうか注意が必要です。

みらいエコ住宅事業の対象となる新築住宅

建て方によって下表の分類とします。

| 戸建住宅 | 1つの住戸を有する建物(店舗併用住宅を含む) |

|---|---|

| 共同住宅 | 2つ以上の住戸を有する建物(二世帯住宅※、マンション、長屋を含む) |

以下の1~ 6を満たす住宅が対象になります。

(1)証明書等により、対象となる住宅の性能を有することが確認できる

長期優良住宅であれば下記のうち1つ証明書が必要です。

長期優良住宅建築等計画認定通知書

新築住宅の省エネ性能等を証明する書類の発行受付書

ZEH水準住宅であれば下記のうち1つ証明書が必要です。

①設計住宅性能評価書または建設住宅性能評価書

②BELS評価書

③低炭素建築物新築等計画認定通知書

④性能向上計画認定通知書または性能向上計画に係る技術的審査

⑤フラット35S適合証明書及び竣工現場検査申請書・適合証明申請書(すべての面)またはフラット35S設計検査に関する通知書及び設計検査申請書(すべての面) 適合証

(断熱等性能等級5かつ一次エネルギー消費量等級6を満たすもの)

(2)購入者(所有者)自らが居住する

「居住」は、住民票における住所(居住地等)で確認します。

(3)住戸の床面積が50㎡以上240㎡以下である

「床面積」は、建築基準法の「床面積」で確認します。(壁芯算定)

(4)住宅の立地が立地等の除外要件に該当しないこと

立地等の除外要件の詳細はこちら

(5)不動産売買契約締結時点において、未完成または完成から1年以内であり、人の居住の用に供したことのないもの※

「完成」は、建築基準法にもとづく検査済証の発出日で確認します。

- ※「住宅の品質確保の促進等に関する法律(平成11年法律第81号)」第2条第2項に規定する新築住宅。

(6)2027年1月31日時点で、一定以上の出来高の工事が完了していること

基礎工事着手以降の工事の出来高が、補助額以上であることをいいます。

(2027年1月31日時点で、住宅が竣工している必要はありません。)

交付申請は、基礎工事の完了以降に行うことができます。ただし、交付申請時点で一定以上の出来高の工事が完了していない場合は、

2027年1月31日までに当該出来高の工事を完了し、その旨を報告(完了報告の提出でも可)する必要があります。

みらいエコ住宅の補助額はどれくらい(まとめ)

| GX志向型 住宅※3 | 125万円/戸 | 110万円/戸 | なし |

|---|---|---|---|

| 長期優良 住宅 | 80万円/戸 | 75万円/戸 | 20万円※ |

| ZEH水準 住宅 | 40万円/戸 | 35万円/戸 |

※長期優良住宅・ZEH水準住宅は、要件を満たす古家の除却を行う場合に一定額の加算があります。

【2026年】住宅ローン控除(住宅ローン減税)の改正のポイント

住宅ローン控除は、住宅ローンを利用して住宅を購入する際の金利負担の軽減を目的とした税制優遇制度です。年末時点のローン残高に応じて、所得税および住民税が一定の比率で控除されます。

築住宅も中古住宅(既存住宅)も その比率が、2022年度にローン残高の1%が0.7%と改正されました。

2021年度まで1%だったのに0.7%に下がった背景には、現在の住宅ローン金利が低すぎるため、借りた方がお得になる逆ざやが起こっていたことに起因します。1%も控除すれば金融機関へ支払う利息よりも減税による節税額の方が多くなってしまいます。 以前は、ネット銀行では、0.4%を切っていたりしたので、0.7%よりもっと下げるべきではという意見もありましたが、融資事務手数料の負担を考えるとローン控除のために無理にローンを組むメリットが以前のようにはなくなってしまいました。ローンを組むことにより団体生命保険に加入できるメリットは生まれますが。

住宅ローン控除は1972年に導入された住宅取得控除制度が前身となり、以降たびたび改正・継続を繰り返し、2022年度も継続され、2025年まで4年間延長され、2026年から5年間の延長が決まりました。2026年現在、金利が上昇してきたのでローン控除も1%に戻してほしいものです。

適用期間の延長

この制度は5年間延長され、2026年1月1日から2030年12月31日までに入居した場合適用されます。

床面積要件の緩和

これまで原則50㎡以上だった床面積要件が、2026年以降は40㎡以上に緩和されます。

これにより、コンパクトな住宅も対象となり、より多くの人が利用しやすくなります。

ただし、以下の方は引き続き50㎡以上が対象となりますので注意が必要です。

- 合計所得金額が1,000万円を超える方

- 子育て世帯等への上乗せ措置を利用する方

既存住宅(中古住宅)への優遇拡充

省エネ性能の高い既存住宅(長期優良住宅・ZEH水準住宅)に対しては、借入限度額が3500万円(4500万円)まで引き上げられ、新築住宅と遜色のないレベルに引き上げられました。

特に子育て世帯や若者夫婦世帯には借入限度額の上乗せ措置(4500万円)があり、控除期間も13年間に拡充されました。

省エネ性能重視の制度設計

2026年以降は、住宅の環境性能がより重視され、新築住宅については、2028年以降ローン控除の条件として、ZEH水準以上が絶対条件となります。

主な変更点は以下の通りです。

- 省エネ性能の高い既存住宅について、借入限度額を引き上げ

- 子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置(継続)

- 控除期間が13年間に拡充

- 新築住宅・中古住宅ともに、ZEH水準以上の住宅が優遇

- 2028年(令和10年)以降に建築確認を受ける省エネ基準適合住宅は適用対象外

※登記簿上の建築日付が令和10年6月30日までのものは適用対象

災害リスクの高い地域への制限

2028年(令和10年)以降に入居する場合、土砂災害等の災害レッドゾーン※の新築住宅は適用対象外になりました。(建替え・既存住宅・リフォームは適用対象)

※災害レッドゾーンとは土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域災害危険区域です。(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限ります)

2026年ローン控除のおおまかな仕組み

| 項目 | 内容 |

|---|---|

| 対象期間 | 原則13年間(一定条件下) |

| 控除率 | 年0.7% |

| 控除限度額 | 住宅性能の区分による |

| 控除対象者 | 年収2,000万円以下の給与所得者など |

| 対象住宅 | 新築・中古・リフォームなど一定条件を満たすもの |

控除額のイメージ

仮に年末残高4,000万円の場合

4,000万円 × 0.7% = 28万円が1年分の控除額

13年間継続すると、理論上は、最大364万円(28万円×13年)が減税される可能性があります。

適用期間

住宅ローン減税は5年間延長され、2026年~2030年に入居を開始した方にそれぞれの条件が適用されます。

新築住宅・中古住宅は、住宅を購入した年から最長13年間の適用となります。(一部の中古住宅を除く)

控除額を決める「ローン借り入れ額」の上限

2022年度からの住宅ローン控除は、省エネ基準を満たしている住宅に対しては、レベルによって控除額を算出する際に用いられる「年末時点のローン借り入れ残高」の上限を4段階に分けて、より性能の高い住宅に誘導しています。2026年は、2024年・2025年に続く「省エネ住宅優遇型」制度が適用されています。住宅の性能区分によって、控除対象限度額が異なる点が最大の特徴です。

下記は新築住宅の場合

| 住宅区分 | 年末残高の上限(控除対象) | 控除期間 | 主な条件 |

|---|---|---|---|

| 長期優良住宅 | 4500万円 (5,000万円※) | 13年 | ZEHまたは長期優良住宅など認定を受けた住宅 |

| ZEH水準住宅 | 3500万円 (4,500万円※) | 13年 | 2025年省エネ基準を満たす住宅 |

| 省エネ基準適合住宅 | 2000万円 (3,000万円※) | 13年 | 2028年から対象外 |

| 一般住宅 | 対象外 | 対象外 |

このように、省エネ性能が高いほど控除期間・金額ともに優遇される制度設計となっています。

※子育て世帯等(19歳未満の子供を有する世帯もしくは、夫婦いずれかが40歳未満の世帯)

適用要件

住宅ローン減税を受けるためには、次のような要件を満たす必要があります。

- 住宅を取得した日から6ヵ月以内に住み始めること

- 床面積が40平方メートル以上の住宅であること

- 10年以上の返済期間の住宅ローンを組んでいること

- 控除を受ける年の年収が2,000万円を超えないこと等

適用方法

住宅ローン控除を適用する初年は、住宅を取得した翌年2~3月中に確定申告が必要です。2年目以降は、給与所得者であれば年末調整の際に必要書類を提出すれば、確定申告なしで控除が可能になります。

【そのほかの減税措置】

| 減税措置 | 減税の内容 |

|---|---|

| 不動産取得税の軽減 | 評価額や税率の軽減 |

| 固定資産税の減額 | 新築住宅の建物の固定資産税を一定期間(一戸建て3年間、マンション5年間)2分の1に減税 |

| 登録免許税の軽減 | 新築住宅の所有権保存措置などの税率を軽減 |

| 認定長期優良住宅・認定低炭素住宅の特例措置 | 登録免許税などを軽減 |

| 譲渡所得買換え特例 | 住宅の買い替えで売却益が出た場合の課税を繰り延べ |

| 譲渡損失の損益通算および繰り越し控除 | 住宅の買い替え・売却で損失が出た場合に最大4年間繰り越し控除が受けられる |

2026年のローン控除の改正でより詳しい解説は下記をご参照下さい。

2026年【住宅取得資金贈与の特例】親からの資金援助は最大1,000万円まで非課税

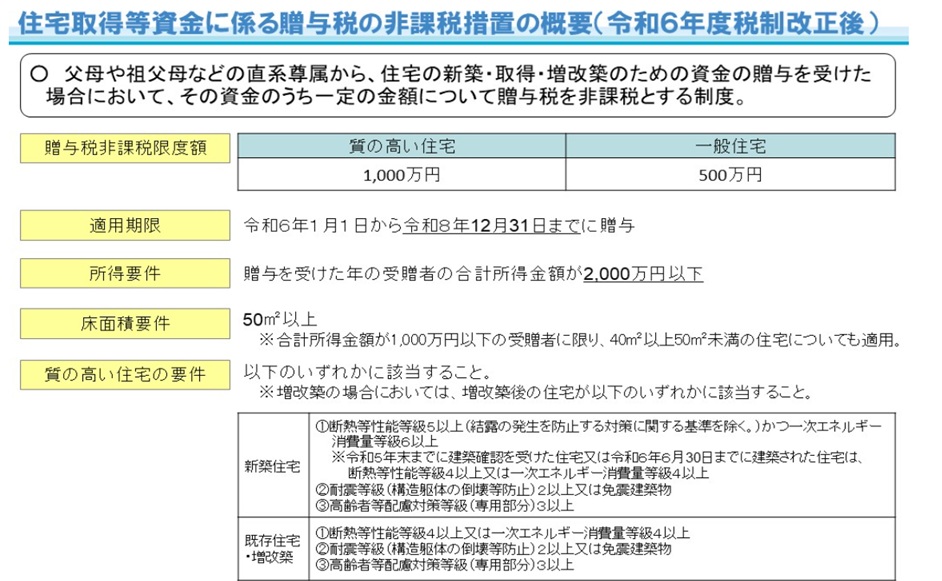

2023年12月14日に「令和6年度 税制改正大綱」によって、2023年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2026年末まで延長することとされ、令和6年度税制改正において、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長されました。つまり2026年12月31日までに贈与が適用期限となります。また非課税限度額が1,000万円に上乗せされる「良質な住宅」の要件について、新築住宅の省エネ性能要件がZEH水準(断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く。)かつ一次エネルギー消費量等級6以上)となっていることにも注意が必要です。

ローン控除との併用も可能です。

住宅取得資金贈与の特例の概要

住宅取得資金贈与の特例とは、両親や祖父母(直系尊属)から住宅取得のための資金援助を受けた際に、一定額までの贈与税が非課税になる特例です。非課税となる額(非課税限度額)は以下の通りです。

■住宅取得資金贈与の特例

| 家屋の種類 | 非課税限度額 |

| 省エネ性能等の良質な住宅(ZEH水準以上) | 1,000万円 |

| 上記以外の住宅 | 500万円 |

省エネ等住宅用家屋の要件が厳しくなりました!

もともと省エネ等住宅の要件を満たすためには、省エネ性能が「断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること」と定められていましたが、「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更されました。

贈与の非課税枠は年々縮小!

このように一定の性能を満たせば、最大1,000万円までの資金援助が非課税になる、メリットの大きい制度です。しかし一方で、この制度は富裕層の相続税対策になるため「金持ち優遇」との批判も根強く、2019年度は最大3,000万円だった非課税限度額が、2020~2021年は1,500万円、そして2022年度以降は1,000万円と年々縮小されています。そして今後さらに縮小される可能性が高く、将来的には制度そのものがなくなってしまうかも知れません。親や祖父母からの資金援助を考えている方は、早めの検討がお薦めです。

実務レベルでの注意点

⚠️ 【要注意】① 申告しないとアウトになる

- 非課税でも贈与税の申告必須

申告していない場合、「住宅取得のための資金」ではなく、単なる「現金贈与」とみなされ、特例の対象外となる可能性が高いです。相続のタイミングでバレることがよくあります。

⚠️ 【要注意】② タイミングがシビア

必ず「物件の契約前」または「代金の支払い前」に贈与を受ける必要があります。 先に自分の貯金や住宅ローンで代金を全額支払い、後から親にその分のお金をもらうとかはNGとなるので注意が必要です。

【注意】①スケジュールの厳守(「3月15日」の壁)

この特例を受けるためには、原則として以下の期限を守る必要があります。

- 入居期限: 贈与を受けた年の翌年3月15日までに、その家屋に居住すること。

- 申告期限: 贈与を受けた年の翌年2月1日から3月15日までに、贈与税の申告書を税務署に提出すること。

【注意】② 直系尊属からの贈与であること

自分の両親や祖父母からの贈与が対象です。配偶者の親(義理の両親)からの贈与は対象外です(養子縁組をしている場合を除く)。仮に連帯保証の収入合算をしていて、契約の名義が単独名義で自分(配偶者)の名前が入っていないとき、連帯債務もしくはペアローンで自分(配偶者)の名義を契約書に入れておくとスムーズです。

関連記事:2026年住宅購入資金に対する贈与税は最大1000万円非課税枠がある!資金援助の注意点や要件とは

関連記事:年間110万円贈与は非課税にできる?住宅資金の贈与の非課税枠と併用は? 節税のための贈与税の5つの特例とは

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/