三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり! 自然災害時返済一部免除特約って何?

メガバンクの一角である三井住友銀行。他の銀行では取り扱いしないイレギュラーなケースでも独自の審査基準によって取り扱いできることがあります。三井住友銀行の住宅ローンの審査基準を不動産業界歴20年以上のプロが解説していきます。

尚、当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

- 三井住友銀行の特徴は

- 三井住友銀行の保証会社

- 三井住友銀行の【審査金利】は高いのか?

- 三井住友銀行の【返済比率】

- 三井住友銀行では住み替えローンは利用できるのか

- 三井住友銀行の【収入合算】

- 三井住友銀行の実質金利・適用金利は?

- 三井住友銀行の店頭金利(基準金利)は?

- 三井住友銀行は【ミックス返済】を利用できるのか?

- 三井住友銀行の【銀行手数料】

- 三井住友銀行の保証料支払う保証型を利用できるのか

- 三井住友銀行の疾病保障には8大疾病保障付住宅ローンがある

- 三井住友銀行の自然災害時返済一部免除特約付住宅ローン

- クロスサポート(連生団体信用生命保険付住宅ローン)とは

- 三井住友銀行は【諸費用ローン】を利用できるのか?

- 三井住友銀行はワイド団信を利用できるのか?

- 三井住友銀行の【最低必要勤続年数】

- 越境がある物件は同意書があればOK

- 三井住友銀行は旧耐震のマンションの取り扱いは可能か?

三井住友銀行の特徴は

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

銀行の特徴としては、

ご夫婦のどちらかに万が一のことがあった場合、クロスサポートがございます。

「収入合算」をしたときに、

どちらかに万一のことがあった場合でも住宅ローン残高ゼロの商品がある!

収入合算時、連帯保証、連帯債務、ペアローンいずれも選択できる銀行です。連帯債務を利用すれば、住宅ローンは1本になり、0.18%金利上乗せで どちらかに万一のことがあった場合でも住宅ローン残高ゼロになります。 どちらかというと、利益の薄い住宅ローンには力を入れていない印象があり、変動金利も高めになっている銀行です。

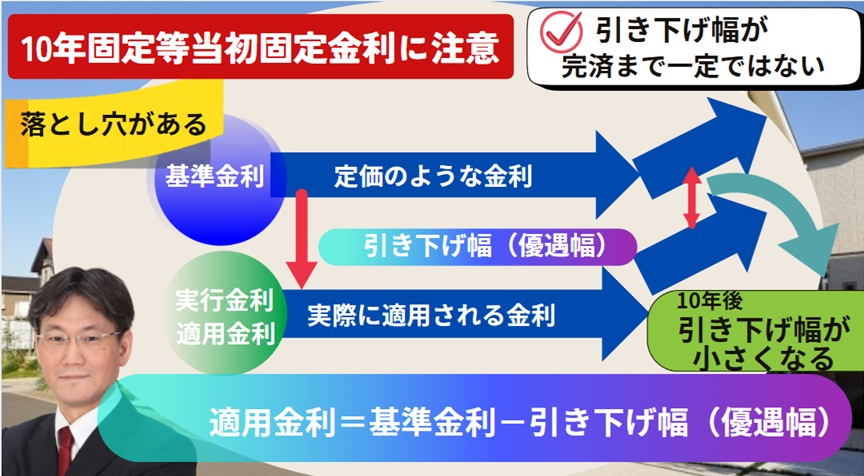

ミックス返済可能な銀行です。HP上ではバランスパックという言い方をしています。どちらかというと三井住友銀行のホームページを見る限り利益率がいい固定金利とミックス返済になるように誘導している印象を受けています。すべての銀行に共通していえることですが、5年固定・10年固定・15年固定は、当初固定金利特約期間経過後は、通期(全期間一定)の優遇幅と比較するとかなり優遇幅が削減されています。三井住友銀行の場合、店頭金利より▲年1.6%となります。金利の引き下げ幅が、お借り入れから完済までの全期間にわたって一定となるタイプの方が長期で借りる場合、お得になりますが、目先の金利が高めに設定されているため当初固定特約型を選んでしまうのではないかと推測されます。

また、ミックス返済利用時、変動金利が低めに設定されており、当初から優遇幅がある10年固定をアピール・強調してホームページ上に記載されていますが、 固定の方は期間経過後優遇幅が大きく削減される為、10年固定を選択するのであれば、10年後完済する方でないとメリットが生まれにくい商品になっているので注意が必要です。

自然災害時返済一部免除特約住宅ローンがございます。また、 一部繰り上げ返済は手数料無料です。

また、三井住友銀行の審査基準の最も大きな特徴とすると、永住権がない方でも一定の基準を満たせば住宅ローンが組めることにあります。最近は、国際結婚や移民も増えてきており永住権なしで住宅ローンが利用できる銀行は限られています。

ペアローンのリスクに備えるクロスサポートがある

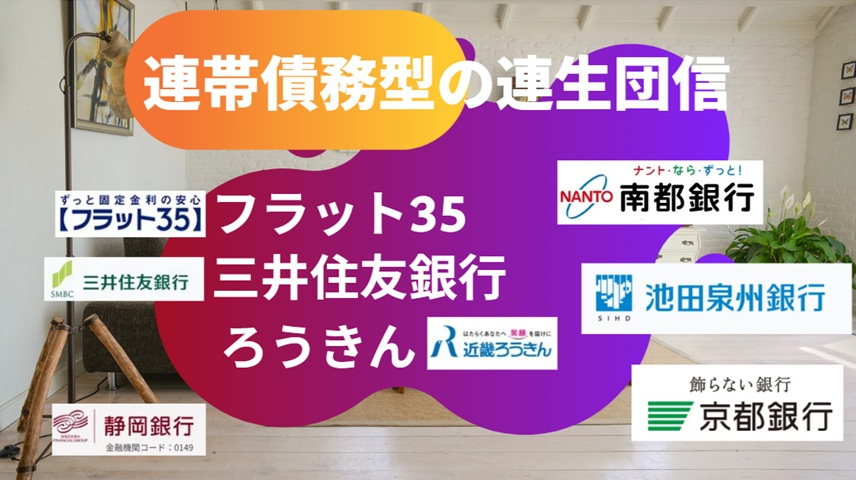

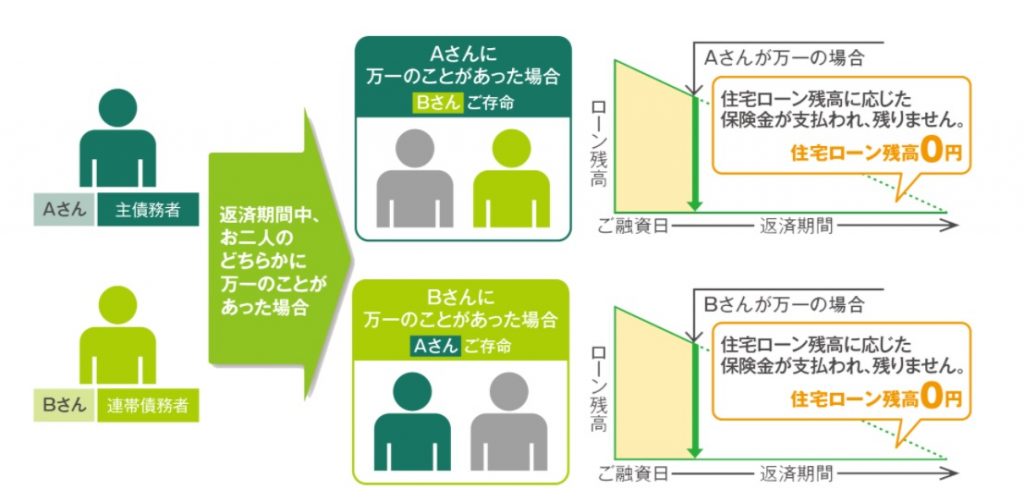

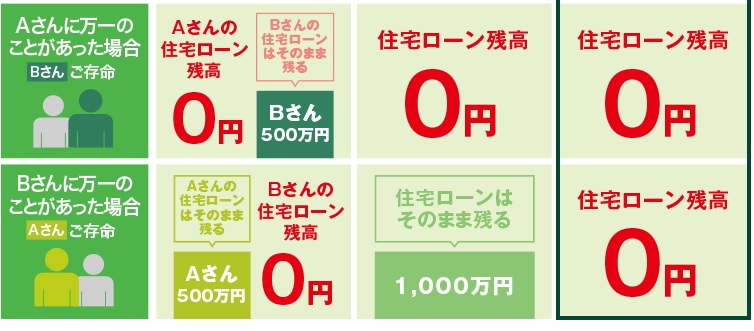

三井住友銀行の大きな特徴として、夫婦のリスクに備えられる夫婦連生団信付き住宅ローンを用意していることが挙げられます。連生団信を利用できる銀行は限定されています。独自プランの『クロスサポート(連生団体信用生命保険付住宅ローン)』を利用すれば、夫婦のどちらかにもしものことがあっても、住宅ローンの残高が残りません。

クロスサポートは、連帯債務でお借り入れされる夫婦のどちらに万一のことがあった場合でも、 ローン残高が0円となる住宅ローンです。

おふたりのどちらに万一のことがあった場合でも、遺されたご家族の暮らしをしっかりと支えることができます。

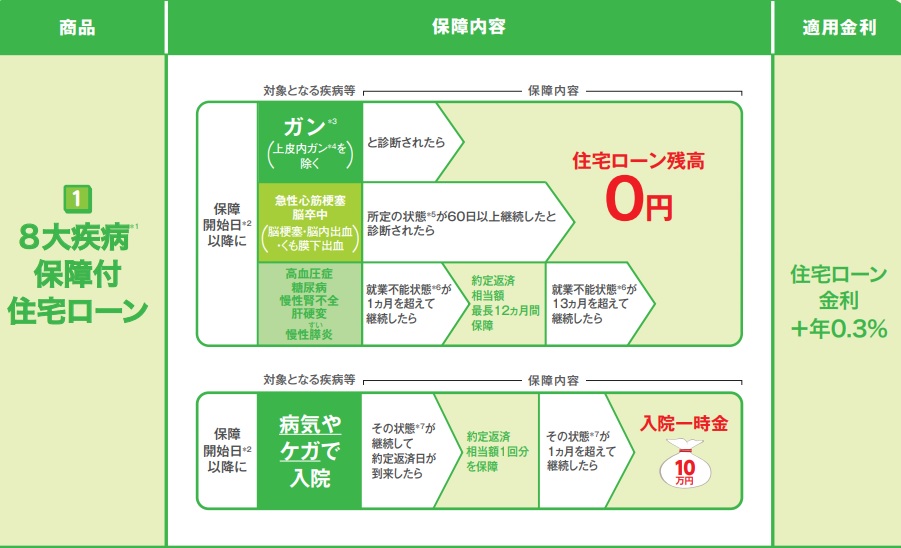

手厚い保障の8大疾病保障がある

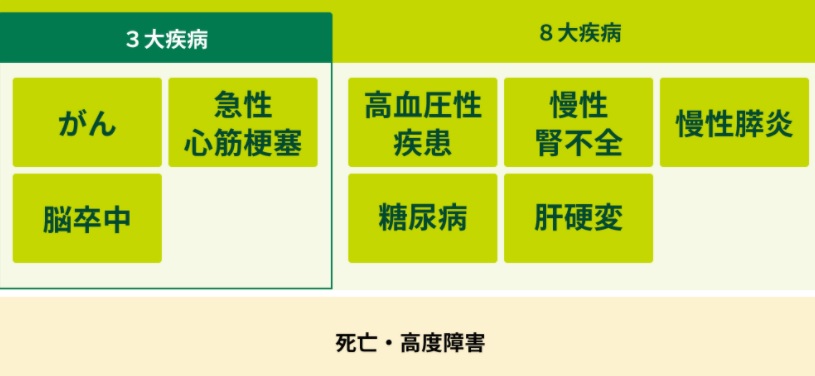

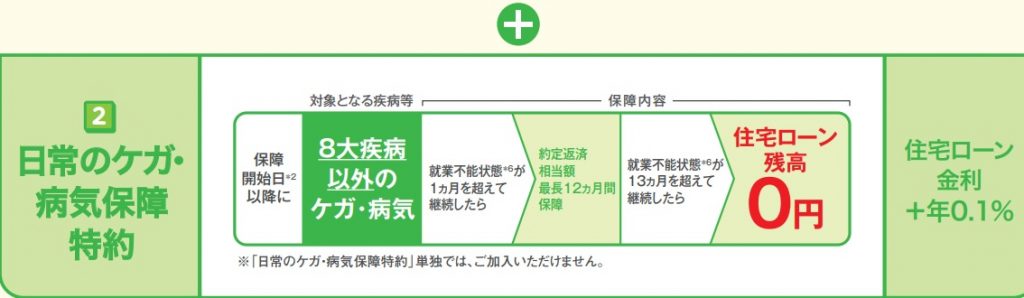

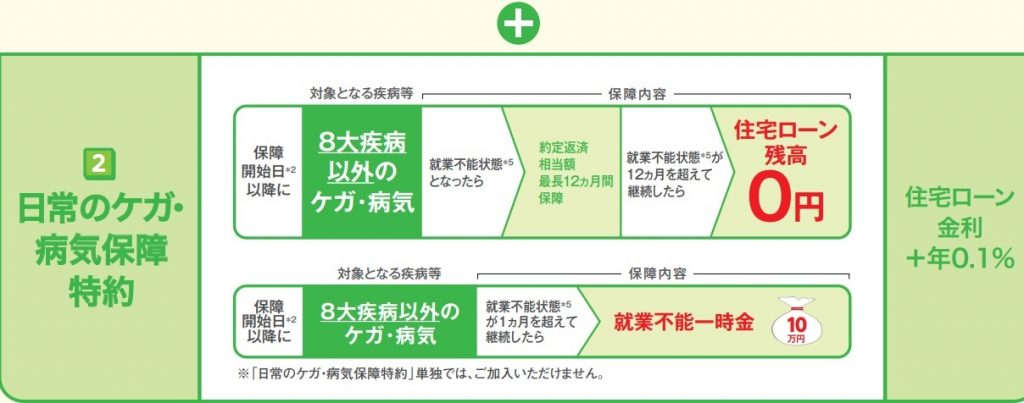

三井住友銀行住宅ローンの8大疾病保障では、その方のニーズに合わせて日常のケガ・病気保障特約を付け加えることができます。8大疾病保障は0.3%の金利上乗せが必要ですが、さらに手厚い日常のケガ・病気保障特約を付けたい方は、さらに0.1%上乗せで付けることも可能です。8大疾病とは3大疾病【がん(上皮内ガンを除く)・急性心筋梗塞・脳卒中】に加え、5つの重度慢性疾患【高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎】を指します。

51歳以上でどうしても疾病保障を付けたい!

疾病保障には、どの銀行も年齢制限があります。 45歳までの商品もあれば、50歳までの商品もあります。51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なのが住信SBIネット銀行の全疾病保障です。

三井住友銀行の保証会社

三井住友銀行の利用する保証会社は

❶SMBC信用保証

最終的に審査がOKかどうかは、保証会社次第になります。

保証会社が承認すれば、借り入れが可能になります。

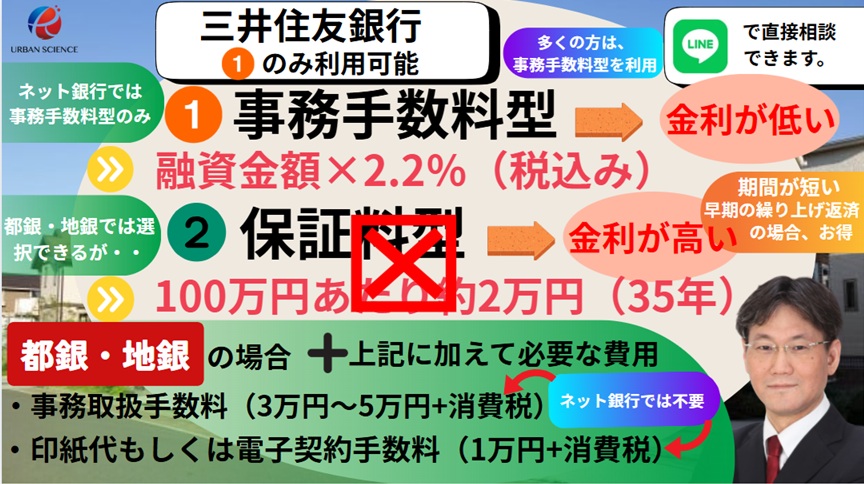

現在、事務手数料型のみの取り扱いとなります。

三井住友銀行の【審査金利】は高いのか?

4%→3.3%→3.6→3.7%

そもそも審査金利とは、実行金利とは違います。返済比率を計算するためだけの金利で実行金利より高めの金利で計算していきますが、この金利が高いほど、借入可能額が少なくなります。

ただ、審査金利が高いだけで借入可能額が少なくなるというものではなく、返済比率の許容範囲も重要になってきます。つまり、審査金利は少し高めだが、返済比率は40%までOKの場合、借入可能額はそこそこ引っ張れることになります。

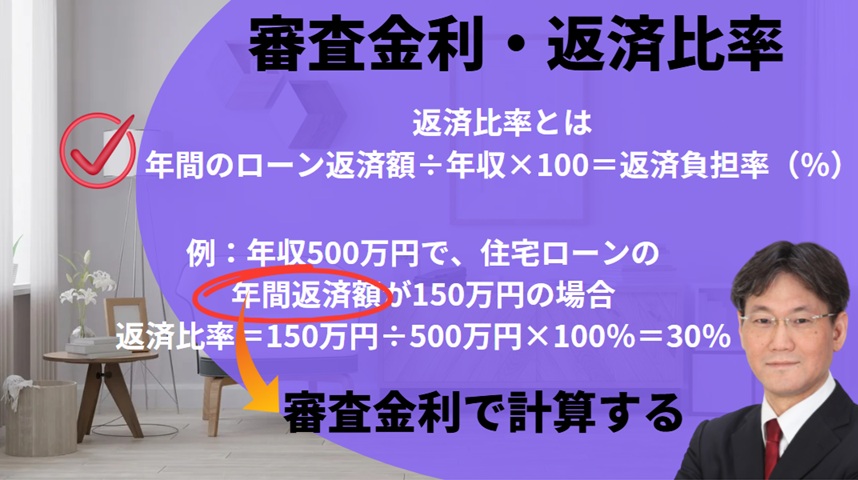

三井住友銀行の【返済比率】

400万円未満 → 30%

400万円以上 → 35%

勤務先・収入・属性がいい場合、返済比率40%で審査することがございます。

年収が、400万円未満の場合は、返済比率35%以下でしかみませんので、400万円ギリギリのラインの方は必ず、超えているか超えていないかの確認が必要です。

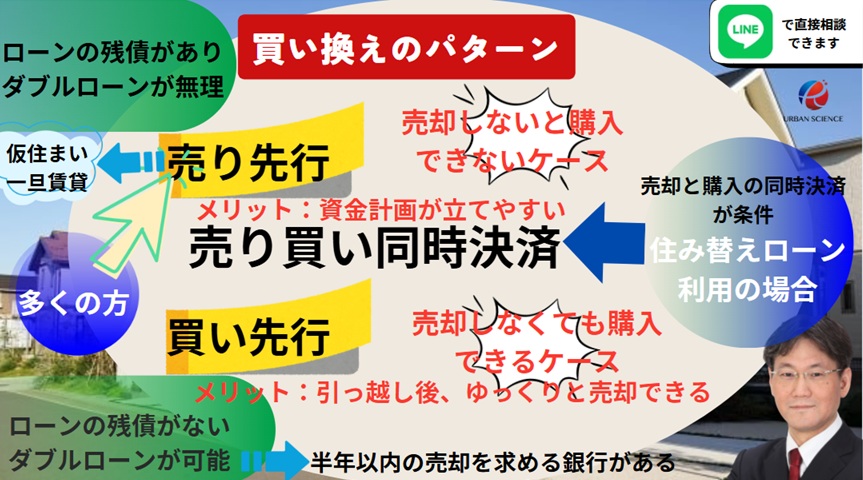

三井住友銀行では住み替えローンは利用できるのか

住み替えローンの場合、

①抵当権設定日から4年以上 ②年収500万円以上が条件

住み替えローンの場合、諸費用ローンで取り組めるのが、売却の仲介手数料と購入の仲介手数料のみとなります。登記費用や銀行に支払う事務手数料(2.2%)や火災保険等の費用は諸費用ローンに取り込むことができません。

住み替えローンは、売却と購入の決済を同時にする必要があります。買い取り等で売却する時が多いですが、消しきれなかった残債を新規のローンにのせて住宅ローンを利用することができます。

三井住友銀行の【収入合算】

借り入れ額を増やすための手段

合算者がアルバイト・パート・派遣社員・契約社員の場合は収入合算できません。

奥さんが正社員の場合のみ収入合算可能です。

さらに収入合算できる額は合算者の収入の半分までです。

奥様が、公務員や看護師などなど属性がいい場合は、三井住友銀行では、ご主人様を連帯保証に入れずに奥様単独で取り扱いができるケースがあります。万が一、産休に入っていても産休に入る前のフルで働いていた時の源泉徴収票の年収で、返済比率を計算してくれます。

三井住友銀行の実質金利・適用金利は?

(最大金利優遇後)

変動金利 1.275%(事務手数料型)(2026年4月)

変動金利が1.275%ですが、ミックス返済にすると1.075%にすることができますが、変動金利単独で検討している方は、他の銀行を検討した方がメリットがあります。どちらかというと、金利競争から離脱したイメージがあります。

※現在は事務手数料型のみしか利用できません。

どこの銀行でも同じですが、毎月金利は変動します。特に、固定金利の場合、毎月金利が変動しています。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

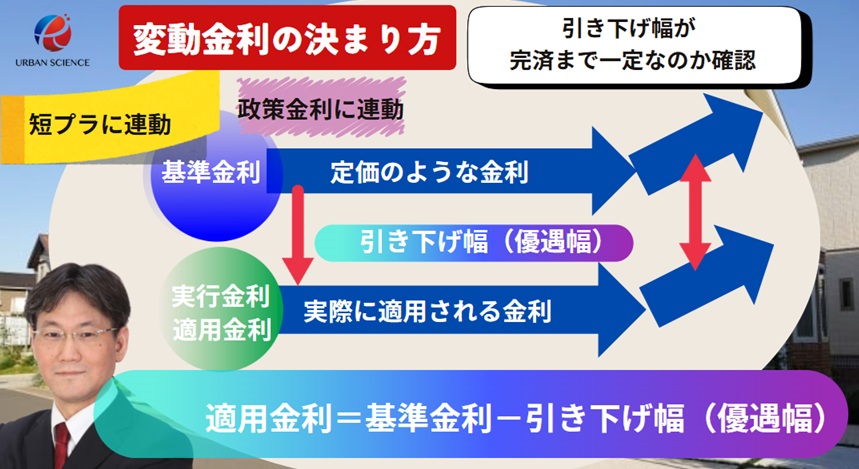

三井住友銀行の店頭金利(基準金利)は?

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.475%→2.875%(2025年4月)→3.125%(2026年3月)

2026年3月三井住友銀行と三菱UFJ銀行は、他の銀行に先駆けて基準金利の引き上げを行っています。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

三井住友銀行は【ミックス返済】を利用できるのか?

ミックス返済可能な銀行です。

例えば、3,000万円のローンを利用する場合、

1,500万円を変動金利で、

1,500万円を35年固定でローンを申し込むことです。

三井住友銀行では、ミックス返済で取り込もうとしている狙いがあり、変動金利1本での金利を高めに設定しています。ミックス返済利用時、変動金利0.595%で利用できますが、10年固定等固定金利との組み合わせが必要になります。

10年固定等当初期間固定型は、その期間が終了後、優遇幅がかなり小さくなります。そのため、10年固定等中途半端な固定金利はおススメできません。引き下げ幅が完済まで一定の場合、金利が高くなります。ミックス返済で、10年固定で組み合わせる場合、2本の住宅ローンのうち、10年固定分を完済させることができるのであればメリットが生まれます。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

三井住友銀行の【銀行手数料】

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

以前は、保証料型の取り扱いがメインでしたが、現在は、保証型の取り扱いがなくなり、事務手数料型のみの取り扱いとなります。

融資金額×2.2% 融資事務手数料型のみの取り扱いとなります。

ミックス返済は可能で、しかも手数料は1件分のみです。

三井住友銀行の保証料支払う保証型を利用できるのか

結論から言うと、保証型は利用できません。

多くの都銀・地銀では保証型と融資事務手数料型を選択できるケースが多いです。しかし、三井住友銀行はネット銀行と同じように、融資事務手数料型のみの取り扱いとなります。

保証型というのは、100万円あたり約20,600円で、金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできるシステムです。

現在、三井住友銀行では事務手数料型のみの取り扱いで保証料型の取り扱いができなくなりました。

三井住友銀行の疾病保障には8大疾病保障付住宅ローンがある

団体生命保険のがん特約など無料でついてくる商品はありません。

がん特約は診断確定で残債ゼロになります。

8大疾病特約 金利+0.3%

8大疾病とは3大疾病【がん(上皮内ガンを除く)・急性心筋梗塞・脳卒中】に加え、5つの重度慢性疾患【高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎】を指します。

20歳以上46歳未満の方の保障内容

「住宅ローン残高0円」となった場合、以降の返済はなくなりますので、返済を気にすることなく、ご家族の生活を守り、治療に専念することができます。

- ポイント1生まれて初めてガンと診断確定されたら、住宅ローンの残高が0円に!

- ポイント28大疾病に罹患し所定の状態が継続したら、住宅ローンの残高が0円に!

- ポイント3特約を付加することで、8大疾病以外のケガや病気に保障範囲を拡大!

三井住友銀行が用意している「8大疾病保障付住宅ローン」は住宅ローンの金利に年0.3%~0.4%上乗せして利用することができるサービスで、がんや心筋梗塞・脳卒中などに備える住宅ローンなのですが、20歳以上46歳未満の人に対する保障内容と46歳以上56歳未満の人に対する保障内容が全く違います。

46歳以上56歳未満の方の保障内容

「住宅ローン残高0円」となった場合、以降の返済はなくなりますので、返済を気にすることなく、ご家族の生活を守り、治療に専念することができます。

- ポイント18大疾病に罹患し所定の状態が継続したら、住宅ローンの残高が0円に!

- ポイント2特約を付加することで、8大疾病以外のケガや病気に保障範囲を拡大!

46歳以上56歳未満の人に提供している疾病保障は「金利に0.3%上乗せして利用するにも関わらず、就業不能状態が1年以上続かないと住宅ローンの残高が0円にならない」保障内容です。

46歳以上の人が金利に0.3%も上乗せして利用する疾病保障は、住信SBIネット銀行が提供する”無料”でついてくる全疾病保障とほとんど変わらないので、メリットはなさそうです。

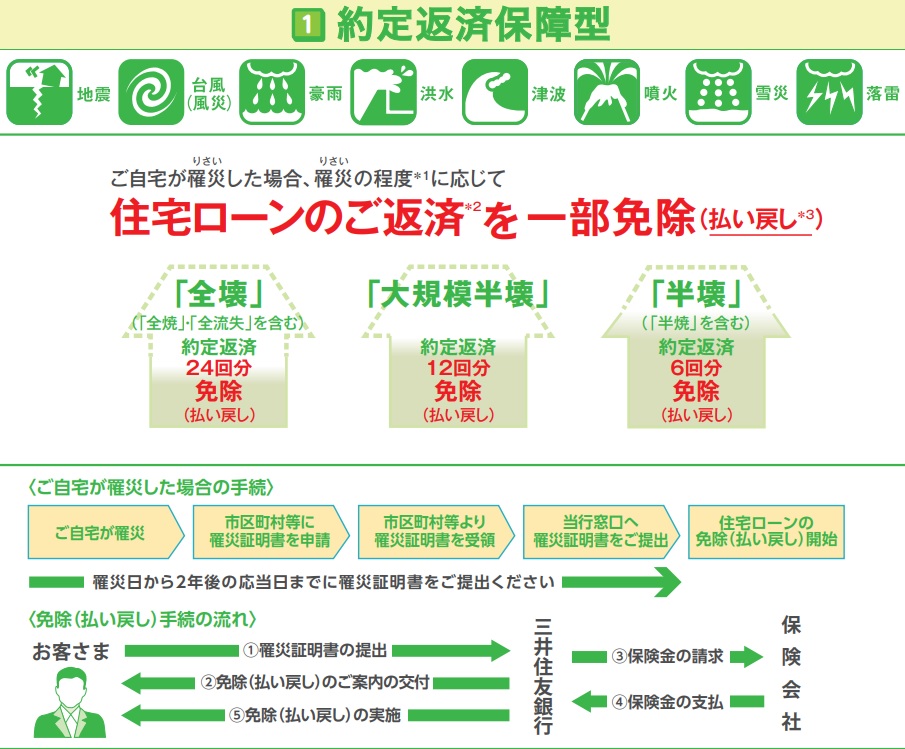

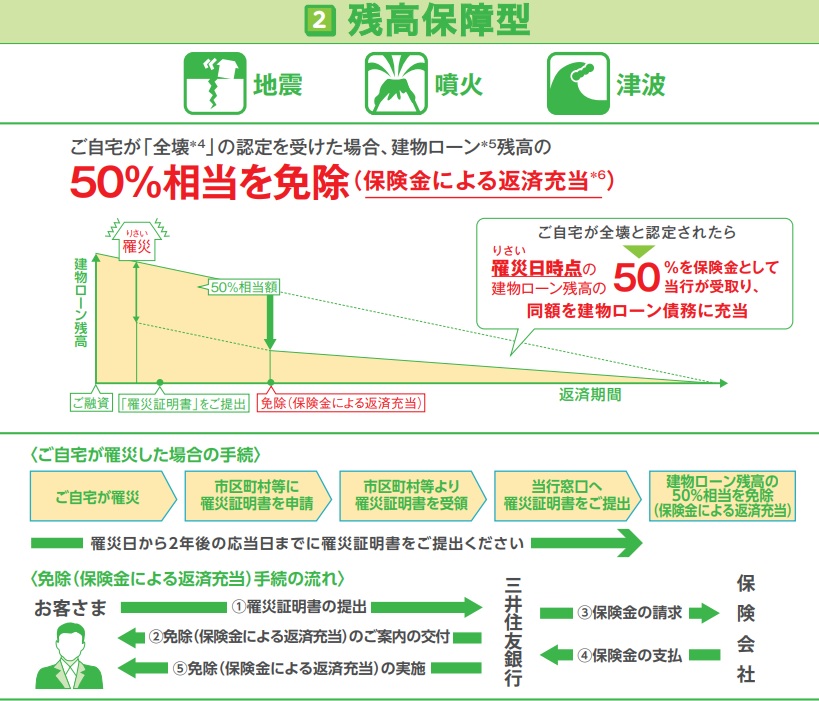

三井住友銀行の自然災害時返済一部免除特約付住宅ローン

自然災害時の家庭でのさまざまな出費に対応するため、罹災の程度に応じて一定期間返済を免除する「約定返済保障型」と、 地震災害後の「二重ローン」に備えるため、建物ローン残高の50%を免除する「残高保障型」から選択できます。

約定返済型は、+0.1%

残高保証型は、+0.5%

実は保障に限度のある火災保険・地震保険に対応した保険

地震・噴火・津波によりご自宅等が損害を受けた場合、地震保険で補償されるのは、火災保険の最大50%。

地震保険の補償額は、法律によって、主契約である火災保険の保険金額の30~50%の範囲で、かつ居住用建物の場合は上限が5,000万円と定められています。

クロスサポート(連生団体信用生命保険付住宅ローン)とは

クロスサポートは、年+0.18%

通常の団体信用生命保険に、連帯債務でお借り入れされるおふたりのどちらかに万一のことがあった場合に

住宅ローン残高が0円となる特約が付いた住宅ローンです。そもそも連帯債務での収入合算が利用できる金融機関は比較的少ないです。ペアローンであれば、一方が仮に亡くなったとしても、片方の住宅ローンは残ったままになります。

ペアローンの場合と違って、 どちらかに万一のことがあった場合 、 住宅ローン残高が0円となるので、ペアローンよりリスク回避が可能になります。

住宅ローンの残高が残りませんので、遺されたご家族の暮らしをしっかりと支えることができます。

他の銀行のペアローンと比較!万一の時に返済義務が残ってしまう?

普通は、ペアローンの場合おふたりのどちらかに万一のことがあった場合、団体信用生命保険で保障されるのはその方が主契約者となる住宅ローンのみです。

また、連帯債務型でお借り入れされる場合は、主債務者しか団体信用生命保険に加入することができませんので、連帯債務者に万一のことがあった場合には住宅ローンがそのまま残ってしまいます。

三井住友銀行は【諸費用ローン】を利用できるのか?

諸費用ローンに対しても優遇金利ございます。

諸費用ローンも本体のローンと同じ扱いで抵当権設定は1本で可能です。また、リフォームローンの取り扱いも可能です。

旧耐震のマンションが担保物件の場合、諸費用ローンの利用はできません。

諸費用ローンを組むと、金利優遇が悪くなる銀行は多いですが、三井住友銀行の場合どちらかというと、担保評価との兼ね合いというより諸費用もあわせての返済比率での兼ね合いで、優遇金利が不利になるという感じです。

三井住友銀行はワイド団信を利用できるのか?

三井住友銀行では「ワイド団信」には対応していません。健康状態に不安がある人や一般団信に加入できない可能性がある人は、低金利でワイド団信を取り扱っている銀行の住宅ローンをお薦めします。

三井住友銀行の【最低必要勤続年数】

1年です。

2026年現在では、条件によっては、3ヶ月や6ヶ月でも審査ができることもあります。

ローンセンターは、土曜日もOPENしているので、時間をあわせることができれば、ローン契約のため、会社を休む必要はなくなります。

越境がある物件は同意書があればOK

中古物件でも新築一戸建てでも三井住友銀行の場合、同意書があれば、越境されている物件、越境がある物件でも取り扱いは可能です。都市銀行で、越境に厳しい銀行は、みずほ銀行と三菱UFJ銀行です。

三井住友銀行は旧耐震のマンションの取り扱いは可能か?

取り扱い自体は可能ですが、担保評価がでにくいので、属性のよさが求められます。

以前は、完済時のマンションの築年数が60年という基準がありましたが、現在はそういった基準はなくなっています。注意点とすると、旧耐震の場合、諸費用ローンが利用できないことです。

もし住宅ローンの取り扱い条件にはまらない場合、金利は高いですがフリーローンという商品を利用できます。短プラ+1.2%で、自己資金は3割くらい必要です。また、属性によって金利が変わる可能性があります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/