みずほ銀行の住宅ローンの審査基準は厳しい?金利・がん・7大疾病団信も徹底解説

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

みずほ銀行は、変動金利で都銀トップクラスの金利水準で魅力的な金融機関です。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながらみずほ銀行の住宅ローンの審査基準及び特徴を徹底解説していきます。当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

2025年1月24日に日銀は政策金利を0.25%引き上げ、0.5%とし、その引き上げに伴い2025年4月から変動金利が上昇。先行きの政策金利については、半年に一度の利上げが軸となり、2026年1月会合までに1%への到達すると見込まれています。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- みずほ銀行の住宅ローン審査基準は

- みずほ銀行の特徴とは

- みずほ銀行の住宅ローンの金利【2025年5月】

- みずほ銀行の手数料

- みずほ銀行の保証会社とは

- みずほ銀行の審査金利は

- みずほ銀行の住み替えローンは可能なのか?

- みずほ銀行の住宅ローンなら買い先行での住み替え・買い替え可能!

- みずほ銀行の返済比率は緩いのか

- みずほ銀行で産休・育休でも利用できるのか?

- みずほ銀行の実質金利・適用金利(最大金利優遇後)

- みずほ銀行の店頭金利(基準金利)は

- みずほ銀行はミックス返済は可能なのか?

- みずほ銀行の保証料と融資事務手数料の比較

- みずほ銀行は諸費用ローンを利用できるのか?

- みずほ銀行の最低必要勤続年数

- みずほ銀行のがん・7大疾病補償(ローン返済支援保険)

- 2024年7月からペアローンの連生団信の利用開始

- みずほ銀行の住宅ローンのデメリット・注意点

- みずほ銀行の新築一戸建ては分割融資できるのか?

- みずほ銀行には、ワイド団信がある!

- みずほ銀行でセカンドハウスローンの取り扱いは可能か

- みずほ銀行の本審査で必要なもの

- 諸費用ローンに厳しい銀行なので仲介手数料0円になると審査が通りやすくなる

みずほ銀行の住宅ローン審査基準は

みずほ銀行は、第一勧業銀行、富士銀行、日本興業銀行が合併して誕生した金融機関です。 みずほ銀行の住宅ローンは、都市銀行の中でも比較的金利が低いことが大きな特徴です。

みずほ銀行の審査の特徴として、諸費用ローンには厳しい傾向があります。そのため、諸費用ローンを利用する場合、金利が上乗せされます。

又、みずほ銀行の ネット住宅ローン、及び住宅ローンでは収入合算で借入申込はできません。 別途「家族ペア返済方式」という形で親と子、夫婦など2親等以内の親族でご利用することになります。

| 審査金利 | 3.50% |

|---|---|

| 返済比率 | 40%未満(年収400万円以上) 35%未満(年収400万円未満) |

| 最低年収 | 300万円以上 |

| 勤続年数 | 原則3ヶ月以上 |

| 派遣社員・契約社員 | ×(派遣は不可) 契約社員は勤続3年以上が条件 |

| 産休・育休 | 主債務者は不可 |

2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。また2025年1月にも政策金利の引き上げがあり、2025年4月から多くの銀行で変動金利の引き上げがありましたが、みずほ銀行ネット専用住宅ローンでは、低金利を維持しております。

また、購入物件(担保物件)にも注意が必要で、みずほ銀行では、購入物件の容積率・建ぺい率などが建築基準法などに違反する場合、ローンの申し込みができません。なお、お申込の際には原則「検査済証」の提出が必要となります。そのため、中古物件購入時、注意が必要です。

| 無料の団信の保障範囲 | ・一般団信(借入時年齢:71歳未満) (死亡・高度障害と診断された場合、住宅ローン残高が0円) |

| オプション保険の内容(保険料) | ・がん+7大疾病補償(ローン返済支援保険)(借入時年齢:56歳未満) (がん・7大疾病で所定の状態になったら月々の返済を補償。死亡・高度障害と診断された場合または8大疾病で就業障害が1年超の場合、住宅ローン残高が0円) ※7大疾病とは、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎症を指します。 ・がん団信(借入時年齢:51歳未満) 金利+0.10% (死亡・高度障害+がんと診断された場合、住宅ローン残高が0円) ・ワイド団信(借入時年齢:51歳未満) 金利+0.30% (死亡・高度障害と診断された場合、住宅ローン残高が0円) |

団体信用生命保険(一般団信、がん団信、ペアローン一般団信、ペアローンがん団信)の引受保険会社は第一生命保険株式会社、その他疾病保険(7大疾病、8大疾病、その他病気やケガ)の引受保険会社は損害保険ジャパン株式会社です。

銀行の審査が緩いのか厳しいのか判断するためには、審査金利・返済比率をみるとある程度判断ができます。後述でもう少し詳しく解説していきます。

みずほ銀行の特徴とは

銀行の特徴としては、変動金利は、都市銀行の中で、かなり魅力的な金利です。 また、手数料型と保証料型のいずれか選べる銀行です。 ミックス返済可能な銀行です。また、一部繰り上げ返済は手数料無料です。

ネット住宅ローンは低金利

みずほ銀行は、国内トップクラスのメガバンクの一つです。全国に支店がある安心感があります。

ネット専用ローンを利用すれば、ネット銀行並みの低金利で住宅ローンを組める点が魅力です。変動金利と固定金利のいずれも、業界最低水準の金利を実現しています。

自分に合った充実した保険プランを用意しているのも特徴です。

ライフイベントに応じ返済額を増減可能

みずほ銀行では、ライフイベントに応じて返済額を増減できる独自サービス『ライフステージ応援プラン』を用意しています。ライフステージ応援プランを利用すると、借入期間中に返済額を見直すことが可能です。

ライフイベントの具体例としては、まず出産育児(本人もしくは配偶者の産休や育休、時短勤務)や教育(子供の学費の負担が重い)あるいはリフォーム等でお金がかさむタイミングで返済額を減らし負担を軽減させることができます。また、共働きで世帯収入が増えたり、子どもが独立して支出が減ったりしたときには、返済額を増やせます。 減額可能期間は1回あたり1年以内であり累計5年間となります。

返済額を減らせる仕組みがある金融機関はみずほ銀行の大きな特徴です。

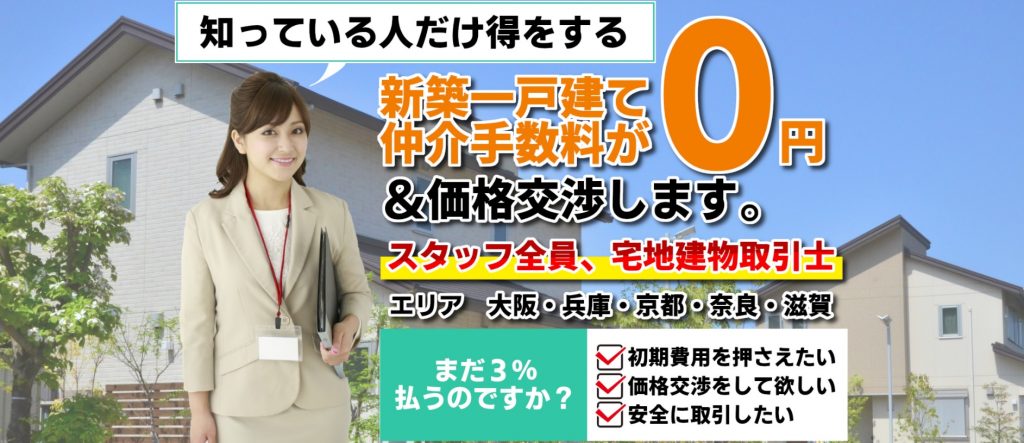

AI事前診断ができる

みずほ銀行のネット専用ローンでは、AIによる事前診断を利用することができます。記入がゼロで、正式審査に通る確率をチェックすることができます。 ご希望のお借入金額の審査が通る可能性を最短1分で診断できます。物件が決まっていなくても、みずほ銀行の口座を持っていなくてもご利用いただけます。

ただし、ネット銀行と同じくAI事前診断の段階で、物件が適切かどうか担保評価をしておらず、本審査の結果がでるまで本当に審査が通るのかわかりません。また、ネット専用ローンでは事前審査ができません。

みずほの8大疾病団信は途中解約が可能!

みずほ銀行では万が一の病気やケガに備えるために無料で加入できる一般団体信用生命保険(一般団信)に加え、がん団信やワイド団信、8大疾病補償プラスなどのプランを提供しており、8大疾病団信は金利の上乗せがありません。つまり別途支払う形になります。

他の金融機関であれば、通常、一般団信以上の手厚い団信、ガン団信や3大疾病や8大疾病団信は金利に上乗せされているため、途中解約はできません。 しかし、みずほ銀行は金利上乗せでなく、ローン返済とは別に口座から引き落としとなるため、途中解約が可能です。住宅ローンの残高が多い期間に保険に加入したり、ご家族構成に変更があった場合に加入したり、脱退したりすることが可能です。ライフプランに合わせて、後から脱退、または後から加入など付け外しが自由なのが大きな特徴です!

残高が多い時期に保険料が高くなる金利上乗せ型の保険とはご負担いただく費用に差がでてお得になりますが、残高が減ってくると負担が増えてきます。

ペアローン団信を利用できる(連生団信)

みずほ銀行ではペアローン利用者のどちらかに万が一のことがあった場合、住宅ローン残高が0円になるペアローン型の連生団信が金利上乗せ0.2%で利用できます。

2024年7月からペアローン団信が開始されました。一般的にペアローンは、2本の住宅ローンを組むことになるため、住宅ローン控除はそれぞれに適用されて節税効果があるメリットがありますが、手数料も両方のローンに対して発生し、団信もそれぞれ加入する必要があります。 つまり団信はそれぞれがそれぞれの住宅ローンに加入するため、片方が万が一があっても、片方の住宅ローンはそのまま残ってしまいます。ペア団信は、片方に万が一があれば、2本の住宅ローン両方の残債がゼロになる団信です。

注意点としてペアローン連生団信において、いずれか1人に支払事由が生じ、両者の債務が完済された場合、支払事由に該当していない方の被保険者の免除された債務が一時所得となり、所得税の課税対象となります。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?

初期費用を抑えられる「借入時負担ゼロ型プラン」

みずほ銀行の住宅ローンには、借入時の初期費用を抑えられる「借入時負担ゼロ型プラン」があります。

このプランは住宅ローン契約時に発生する保証会社の事務手数料(3万円+消費税)やローン取扱手数料(融資金額×2.2%)が一切かからない仕組みとなっておりますが、通常の住宅ローンよりも金利が0.2%高く設定されているため、初期費用がゼロで抑えられる一方、長期間の返済では利息負担が大きく増えることになります。

繰り上げ返済で早期に完済を考えている方や、そもそもローンの期間が15年~20年くらいまでで考えている方にメリットがあります。また、10年後・15年後つまり近い将来住み替えを考えている方も適しています。

そのためには、少しでも諸費用を削減して、現金で諸費用をまかなう努力をすることが大切です。

関連記事:「保証料型の外枠と内枠の違い」「保証料型と融資手数料型の違い」はこちら

みずほ銀行の住宅ローンの金利【2025年5月】

2025年9月30日までに新規で借り入れした場合、2025年12月の返済まで0.525%~となります。

| 変動金利 | 全期間固定金利 | 固定金利選択 |

|---|---|---|

| 年0.525%~ | 年2.17%~(借入期間31~35年) | 年1.60%(借入期間10年) |

・2025年5月1日時点でみずほ銀行の金利を反映しておりますが、今後、SBI新生銀行・ソニー銀行のように0.25%の利上げの基準金利への反映が後にずれこみ見直しがある可能性があります。

・金利引き下げ幅は、審査結果等によって決定いたしますので、あくまで最優遇金利の場合となります。

みずほ銀行の住宅ローンは、店舗手続きとネット手続きで金利が異なることに注意が必要です。

みずほ銀行では、以下の3種類の金利が利用できます。

変動金利

変動金利は、借入期間中の金利が変動します。一般的には半年に一度金利が見直されます。

ネット専用手続きを利用した場合は優遇幅が最大となるため、ネット銀行と比較しても非常に低い金利となり、毎月の返済額を抑えられる点が魅力です。

※元金均等返済の場合は「5年ルール」「125%ルール」の対象外です。

全期間固定金利

全期間固定金利は借入時の金利が返済終了まで変わらない金利タイプです。

全期間固定金利では借入時負担ゼロ型(保証料を前払いしない方式)は選択できません

変動金利との金利差は、安心料として納得できるかがポイントになります。デメリットとして、今よりもさらに金利が低くなったとしても、借入当初の金利のままで返済を続けていかなければいけません。 結果的に、変動金利の方が、よかったという可能性があります。

固定金利選択

借入から一定期間の金利を固定できるため、大きな支出がある一定期間の金利上昇リスクを抑えられます。

期間終了後に再度固定金利を選ばない場合、自動的に変動金利に移行します。つまり、固定期間終了後の金利が未確定のため、借入時点で総返済額が確定しないことがデメリットです。

みずほ銀行の手数料

| 事務手数料(税込) | ①保証料を一部前払いする方式 事務手数料:3.3万円、保証料:融資額×2.06%(借入期間35年) ②保証料を前払いしない方式(金利上乗せ型) 事務手数料:不要、保証料:金利+0.2% ③保証料を前払いしない方式(住宅ローン取扱手数料型) 事務手数料:融資額×2.20%+3.3万円 ④固定金利手数料:1.1万円※新規ご融資時に、固定金利選択方式または全期間固定金利方式を選択する場合にかかります※変動金利を選択する場合は無料です |

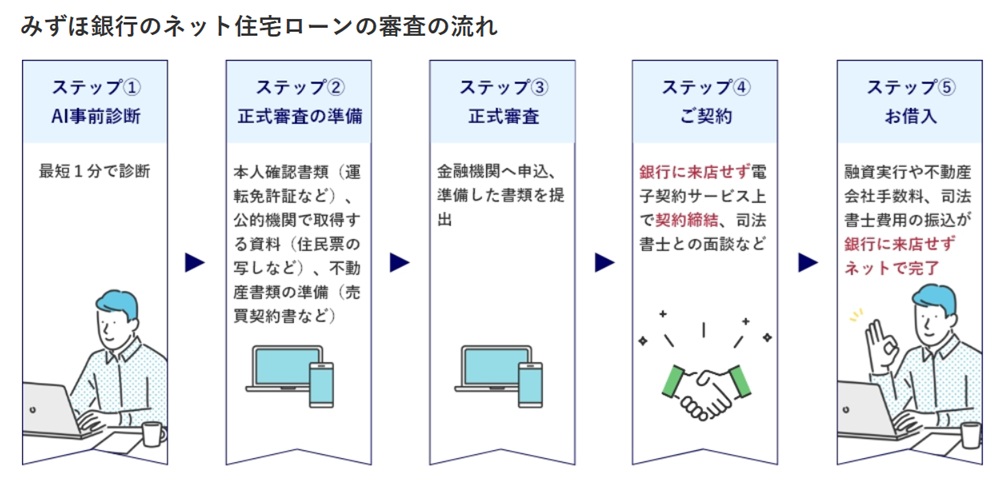

みずほ銀行は2024年8月から、借入時にかかる初期費用を不要にする新たな住宅ローンの取り扱いを始め、銀行や保証会社に借入時に支払う手数料をなくし、顧客の負担は金利のみとなり事務手数料3.3万円は不要となります。 ただし、早期に完済するつまり15年から20年くらいで完済を考える顧客の総支払額は従来型(手数料型)より少なくなりメリットがあります。

みずほ銀行の保証会社とは

みずほ銀行の利用する保証会社は、

❶みずほ信用保証

最終的に審査がOKかどうかは、保証会社が判断します。保証会社が承認すれば、借り入れが可能になります。

みずほ信用保証株式会社

| 会社名 | みずほ信用保証株式会社 |

|---|---|

| 本社所在地 | 東京都千代田区神田錦町3–13 |

| 設立年月 | 1974年11月 |

| 株主 | 株式会社みずほ銀行(100%出資) |

みずほ信用保証では、「融資手数料型(ローン取扱手数料型 )」を利用することができます。

また金利上乗せにより初期費用を抑える保証料を前払いしない方式を利用すると、金利は0.2%上がりますが、保証料はゼロ円になります。初期費用を抑えることができます。

みずほ銀行は、事務手数料型(ローン取扱手数料型)と保証料型の両方を取り扱いが可能です。早期の繰り上げ返済を考えている方や、住宅ローンの期間を15年~20年とか短く考えている方は保証料型の方がお得になります。また繰り上げ返済で最終的に期間が15年~20年くらいになる場合、多く支払った保証料が戻し保証料として戻ってきます。

みずほ銀行や三菱UFJ銀行 の住宅ローンでは、保証料型の方が0.05%金利が高くなります。どの銀行でも同じで「融資金額×2.2%」を支払う事務手数料型(ローン取扱手数料型)では、繰り上げ返済しても、支払った手数料は戻ってきません。しかし、保証型は戻ってきます。そのかわり金利が高くなります。

関連記事:「保証料型」の外枠と内枠の違いと保証料型と融資手数料型の違いはこちら

みずほ銀行の審査金利は

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

3.5%です

みずほ銀行の審査金利は、他の都銀・地銀と比較してやや高め金利となっております。

審査金利とは、金利上昇したとしても大丈夫かどうか審査するために高めの金利で、あくまでも返済比率を計算するための金利で実行金利とは違います。この金利が高いほど審査がキツくなります。

3.5%で100万円を35年借りた場合の毎月の支払いは、4132円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。

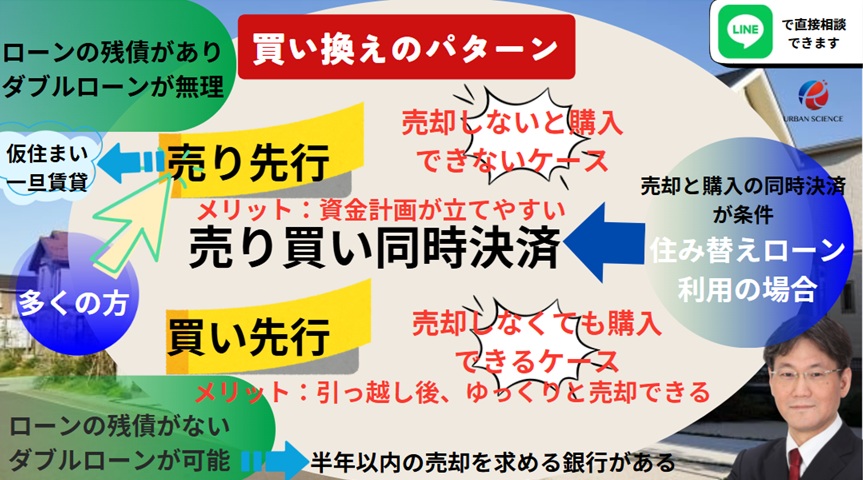

みずほ銀行の住み替えローンは可能なのか?

みずほ銀行では、買い替えの時に、住み替えローンを利用することができます。売れる金額より残債の方が多い場合、その消しきれない残債を新規の住宅ローンにのせることができます。

住み替えローンの場合、既存の住宅ローンも審査金利で返済比率を計算し、収まるだけの年収が必要という点と、売却の決済と購入の決済が同日にしないといけない点に注意が必要です。

みずほ銀行の住宅ローンなら買い先行での住み替え・買い替え可能!

どうしても欲しい物件がある場合で、自宅の住宅ローンの残債がある場合、どのようになるのか気になるところです。みずほ銀行では、既存の住宅ローンと新規の住宅ローンをあわせて返済比率がおさまれば、一時的にダブルローンを組んで、新居を購入し、引っ越した後、ゆっくりと売却が可能です。

そもそも買い先行とは、新居を先に購入してから旧居を売却する住み替え(買い替え)方法です。

現在のご自宅を売却する前でも、新居を購入できるのが特徴です。そのため、仮住まいの心配なく、新居へ引っ越し後に旧自宅の売却手続きを進めることができます。ただし、一時的にダブルローンとなることが注意点です。

ただ、返済比率がおさまるか計算する時に、既存の住宅ローンの残債分を審査金利でひきなおして、新規のローンとあわせて返済比率がおさまるか審査をします。そのため、ダブルローンが利用でき、金利の高い審査金利での引き直しがない銀行と比較するとひっぱれる融資額は少なくなります。

みずほ銀行の返済比率は緩いのか

400万円未満 → 35%

400万円以上 → 40%

上の返済比率はみずほ信用保証での返済比率です。明確な規定はございませんが、返済比率がぎりぎりの場合、優遇金利幅が厳しくなる可能性がございます。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

勤務先・勤続年数等属性がいい場合、返済比率40%で審査することもございます。

昨年、直近の源泉徴収の金額を基準に返済比率が計算されます。直近の源泉が丸1年分でない場合、割り戻しの計算になるため、直近1年分の給与明細・ボーナス明細が必要になります。

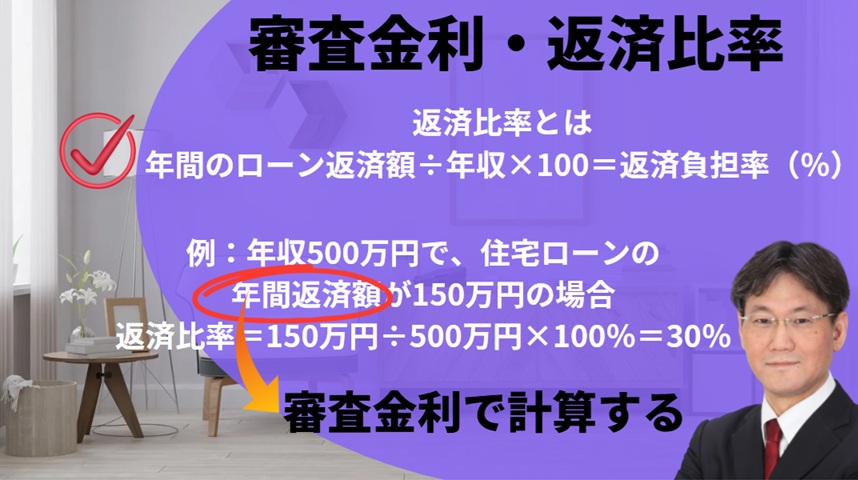

返済比率とは

年間のローン返済額÷年収×100=返済負担率(%)

例:年収500万円で、住宅ローンの年間返済額が150万円の場合

返済比率=150万円÷500万円×100%=30%

上記の年間の返済額を計算する時には、高めの金利つまり審査金利で計算されます。審査金利が低い銀行ほど借り入れを増やすことが可能になります。

借り入れ可能額の計算の仕方は?

審査金利と返済比率の基準がわかれば、簡単に計算できます。

まず年間の可能な返済額を計算します。(年収500万円のケース)

税込年収 × 返済負担率(%) = 住宅ローンの年間返済可能額(円)

返済比率が40%の場合、500万円×40%=200万円

年間200万円つまり毎月16.6万円まで支払い可能と審査します。ここで重要なポイントは、実際の貸し出しの金利で計算するのではなく、少し高めの金利つまり審査金利で審査します。審査金利は、3%前後で返済比率を計算する銀行が多いのですが、りそな銀行も一般的な審査金利で3%なので、100万円あたりの毎月の返済額は、3848円となります。審査金利・返済比率は、それぞれ銀行によって違います。

最大融資可能額=住宅ローンの年間返済可能額(円) ÷ 12(ヶ月) ÷ 審査金利での100万円あたりの月返済額(円) × 100万円

そうすると、16.6万円÷3848円×100万円=約4313万円まで理論的には借り入れが可能になります。属性がいい場合、返済比率が40%でも問題ありませんが、属性が弱い場合、35%を超えた場合、審査が通ったとしても、優遇幅が少なく貸出金利が高くなる可能性が高くなります。

みずほ銀行で産休・育休でも利用できるのか?

ネット住宅ローンでは、産休・育休期間中はご利用いただけない場合があります。

ネット住宅ローンは「申込ボード」というインターネット上のサービスを用いて申込手続きを進めていただきます。

関連記事: 夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

みずほ銀行の実質金利・適用金利(最大金利優遇後)

変動金利

最優遇金利は0.525%(融資事務手数料型)

保証料型、融資手数料型共に利用できる銀行です。

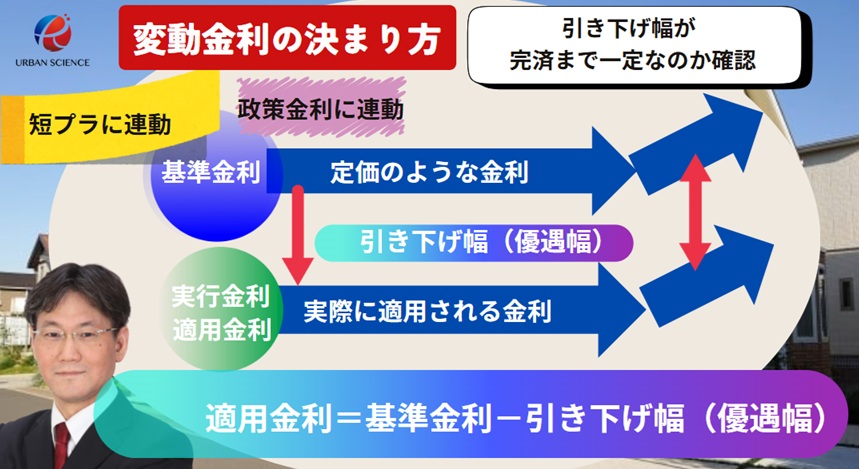

変動金利の実行金利(適用金利)の決まり方

適用金利(実行金利)=基準金利-引き下げ幅(優遇幅)

※基準金利は、住宅ローンの「定価」にあたり、変動金利では短期プライムレート(短プラ)を使います。その短プラに1%など一定幅を上乗せした金利を基準金利として決めることが多いです。

※短プラとは、優良企業に、1年未満の期間でお金を貸す時の金利です。日銀の政策金利に連動する傾向があり、日銀が政策金利を引き上げると、短プラの上昇を通じて住宅ローンの基準金利が上がるので、適用金利も上がることになります。

※適用金利は、割引された金利で審査の結果、借り手の属性によって金利は変わります。

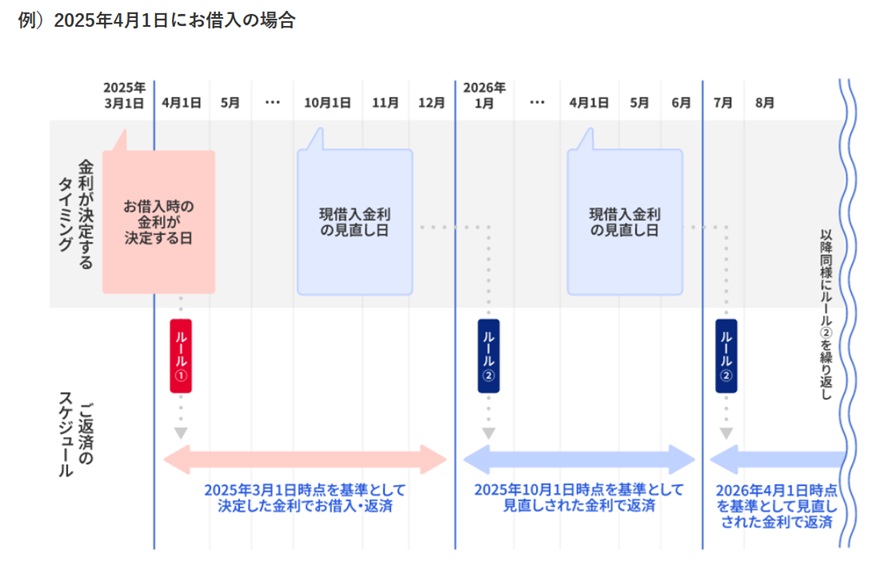

※通期で金利が上昇しても優遇幅が一定での契約の場合、基準金利が変動することにより適用金利が高くなったり低くなったりします。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

みずほ銀行の店頭金利(基準金利)は

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

以下の金利から優遇金利が適用され、実行金利になります。

変動金利 2.625%(2025年5月)→2.875%(2025年10月予定)

2025年5月現在基準金利を上げていないため、0.525%になっております。 短期プライムレート(改定日:2025年3月3日(月)) は、1.625%から1.875%に引き上げられています。基準金利の引き上げがずれ込んでいるため0.525%になっていると考えられます。2025年1月の0.25%基準金利上昇が反映された場合、0.775%となります。

主要銀行の短期プライムレートは、2009年以降、1.475%からずっと変わっておりませんでした。 マイナス金利解除後の2024年7月当時で、メガバンクをみてみると三菱UFJ銀行、みずほ銀行、三井住友銀行のいずれも、変動金利は全て2.475%という基準金利(店頭金利)で、個人の属性によって引き下げ幅が決まり実行金利(適用金利)が決まる形でした。2024年7月・2025年1月の政策金利の引き上げに伴い多くの銀行では2025年4月に再度住宅ローンの基準金利が引き上げられ変動金利が上昇しています。

また、すべての金融機関でいえることですが、10年固定等では、当初期間引き下げプランがあり10年固定であれば、当初10年だけ引き下げ幅が大きく取られていますが、10年以降の引下げ幅は大きく削られる商品があります。かなり引き下げ幅が削られている仕組みになっているので注意が必要です。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

みずほ銀行はミックス返済は可能なのか?

ミックス返済可能な銀行です。

例えば、3,000万円のローンを利用する場合、

1,500万円を変動金利で、

1,500万円を30年固定でローンを申し込むことです。

35年固定の長期金利は、他の都銀より低い傾向があります。ミックス返済を検討している方にとっては、メリットのある銀行です。 金利変動による返済額のアップはなるべく避けたいが、低金利のメリットも享受したい、というあなたには、各金利のメリットを生かしたミックス返済がおすすめです。

変動金利のメリットは当初の金利が低いことですが、金利上昇によって返済額がふえる可能性もあります。逆に固定金利は返済額アップの可能性がない代わりに、当初の金利が高めです。

どちらのメリットもバランスよく享受したいという場合に利用します。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

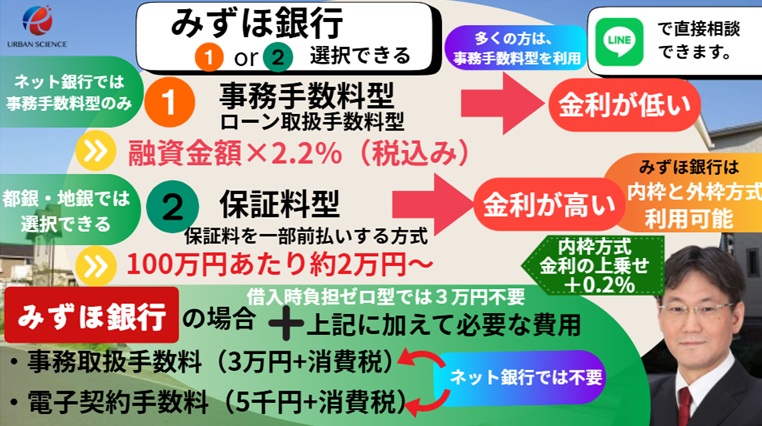

みずほ銀行の保証料と融資事務手数料の比較

みずほ銀行は、保証料型と融資事務手数料型のどちらか選ぶことができる金融機関です。住宅ローンの組み方によりどちらの方がお得になるか違ってきますので、お気軽にご相談下さい。

保証型を選択した場合、100万円あたり約2万円~(35年の場合)です。

金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできます。

「保証料を一部前払いする方式」をお選びいただき、繰上返済を行う場合には、保証会社所定の利率・計算方法により戻し保証料を返戻いたします。その場合、保証会社事務手数料(11,000円)を控除させていただきます。 つまり、保証会社所定の利率・計算方法により戻し保証料を算出し、保証会社事務手数料11,000円*を差し引いた金額を返済用口座に入金されます。

融資手数料型の場合、融資金額×2.2%(税込み)がかかります。融資事務手数料型の方が、金利が低く設定されているため、融資事務手数料型を選択する方が多いです。但し、返済期間が短い場合、トータルコストを考えると保証型の方がお得になる可能性があるので、お気軽にご相談下さい。

| 3つのタイプ | ローン取扱手数料型 | 保証料一括型 | 借入時負担ゼロ型 |

|---|---|---|---|

| 保証料*1 | 不要 ※支払い金利に含まれる | お借入時に一括して所定の保証料の一部をお支払い | 初期不要 ※金利上乗せ0.2% |

| 保証会社への事務手数料 | 33,000円 | 33,000円 | 不要 |

| ローン取扱手数料 | 借入金額×2.2% | 不要 | 不要 |

- 保証料:住宅ローンを返済できなくなった場合に、借主の代わりに保証会社が借入先の金融機関に返済する保証を受けるためにお支払いいただく費用です。

保証人・保証料など

保証人は、不要ですが、保証料が発生します。

保証料を一部前払いする方式

【保証料例(お借入金額1,000万円の場合)】

| 期間 | 保証料 (元利均等返済) | 保証料 (元金均等返済) |

|---|---|---|

| 5年 | 45,800円~160,290円 | 43,060円~150,640円 |

| 10年 | 85,440円~299,090円 | 76,060円~266,330円 |

| 15年 | 119,820円~419,450円 | 102,100円~357,370円 |

| 20年 | 148,340円~519,280円 | 122,770円~429,670円 |

| 25年 | 172,540円~604,060円 | 139,300円~487,630円 |

| 30年 | 191,370円~669,820円 | 152,750円~534,600円 |

| 35年 | 206,110円~721,470円 | 163,720円~572,930円 |

保証料を前払いしない方式(ローン取扱手数料型)

保証料はお借入金利に含まれます。

お借入時に一括して保証料をお支払いいただく必要はありません。この場合、みずほ銀行へ借入日までにかかる事務費用相当としてローン取扱手数料(お借入金額の2.2%)をお借入時に一括してお支払いいただきます。この方式において、繰上返済時のローン取扱手数料の返戻はありません。

お申込時に「保証料を前払いしない方式(ローン取扱手数料型)」をお選びいただいた場合でも、審査結果により「保証料を一部前払いする方式」に変更が必要となることがあるので注意が必要です。

保証料を前払いしない方式(借入時負担ゼロ型)

保証料はお借入金利に含まれます。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

みずほ銀行は諸費用ローンを利用できるのか?

住宅購入資金の場合、以下の諸費用を住宅ローンの借入に含めることが可能です。

- 火災保険料

- 保証会社手数料・保証料

- ローン取扱手数料

- 仲介手数料

- 担保関連費用

- 印紙税

- 引越費用

- 修繕積立金

- リフォーム費用*

- 付帯工事費用

- 管理準備金

- 水道加入金

※リフォーム費用は、住宅の購入資金と同時申込の場合に限定されます。

また、諸費用ローンを利用すると金利が上がります!

みずほ銀行の最低必要勤続年数

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ネット住宅ローンでは、勤続年数が1年未満でもお申込いただけます。少なくとも3カ月以上。

ただし、審査の観点から勤続1年以上が望ましいです。

源泉の年収が1年分丸々出ていない場合、直近1年分の給与明細とボーナス明細で、実績をベースに返済比率を計算します。

みずほ銀行のがん・7大疾病補償(ローン返済支援保険)

みずほのがん団信

働けない状態が30日以上続いた場合などの条件なく、所定のがんと診断確定された場合に、住宅ローンの借入残高が0円(ご返済が不要)になります。当然、死亡または所定の高度障害状態に該当した場合も、住宅ローンのお借入残高が0円(ご返済が不要)になります。金利上乗せは0.1%です。

ただし以下の場合は対象となりません。

- 責任開始日前に悪性新生物に罹患したと医師によって診断確定された場合

- 責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

- 上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がんの場合

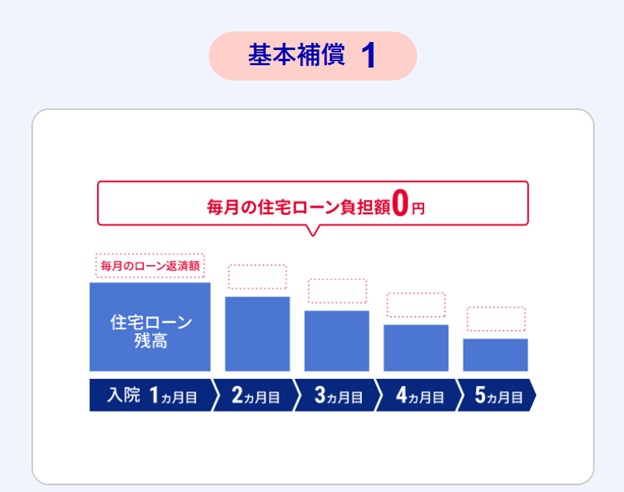

がん・7大疾病補償(ローン返済支援保険)

みずほ銀行の大きな特徴は、年齢別料率区分の採用により、残債が多いタイミングでは合理的な保険料になります!

また、保険料が金利上乗せ方式ではないため、ご融資後、中途加入、中途脱退が可能です。

がん・7大疾病*により働けない状態が30日以上続いた場合

【月額返済補償】がん・7大疾病によって働けない期間が30日を超えた場合、最長1年間、毎月の住宅ローン返済額のご負担が最大0円になります。

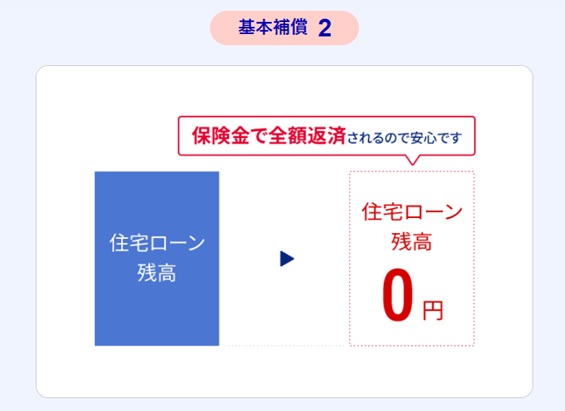

さらに、基本補償その1の期間を超えても働けない状態が続いている場合

【残債一括補償】がん・7大疾病によって働けない期間が30日を超えた後、1年間働けない状態が継続した場合、保険金による一括返済となり、住宅ローン残高が0円になります。

ご利用いただける方の条件として融資実行日または保険加入承諾日のいずれか遅い日において満18歳以上56歳未満で、かつ健康である方です。

関連記事:住宅ローンのがん特約とがん保険と医療保険の3つの違いを徹底解説!

また、どの銀行でも同じですが、ガン団信以上の団信に加入する場合、健康診断で要再検査・要経過観察等があれば、告知義務があることに注意が必要です。手厚い保障ほど、踏み込んだ内容の質問になります。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

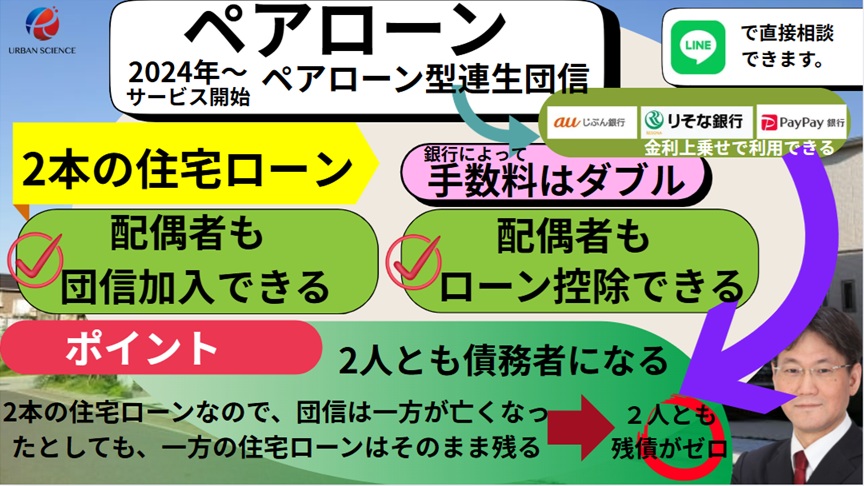

2024年7月からペアローンの連生団信の利用開始

みずほ銀行では、2024年7月からペア団信が開始されました。いままで、連帯債務型の連生団信はありましたが、そもそも連帯債務型の収入合算ができる銀行は一握りの銀行で、多くの銀行では、夫婦で住宅ローンを利用する場合、連帯保証型の収入合算もしくはペアローンを利用するかの2択の銀行が多い傾向があります。

そしてペアローンで連生団信を利用できる銀行が2024年までありませんでしたが、2024年春頃に銀行初ということでPayPay銀行がペアローンの連生団信を開始しました。ガン団信の金利上乗せは0.4%です。

みずほ銀行でもペアローンで連生団信が利用できるようになりました。 ペアローンのメリットは、それぞれが住宅ローンを組むことになるため、住宅ローン控除はそれぞれに適用されて、それぞれが節税効果があります。しかし、団信もそれぞれ加入する必要があります。 つまり団信はそれぞれがそれぞれの住宅ローンの団信に加入するため、片方が万が一があっても、片方の住宅ローンはそのまま残ってしまうことになります。ペア団信は、片方に万が一があれば、2本の住宅ローン両方の残債がゼロになる団信です。

片方に万が一が発生した場合に、本人だけでなく、相手の住宅ローン残債も0円になる団信です。

みずほ銀行は、ペアローン利用者向け連生団信(ペアローン団信)を提供しています。あらかじめお選びいただく団信種類(一般団信またはがん団信。ペアお二人に同一商品を選択いただきます)に応じ、保証料のお支払方式に応じた金利に以下を上乗せした金利が適用されます。

- 一般団信によるペア…年率0.2%の上乗せ(ペアとなるお二人とも)

- がん団信によるペア…年率0.2%の上乗せ(ペアとなるお二人とも)

みずほ銀行の住宅ローンのデメリット・注意点

注意点1】ネット専用ローンは審査が厳しい

みずほ銀行の住宅ローンには対面手続きが不要な「ネット専用住宅ローン」がありますが、対面の住宅ローンと比べて審査が厳しい傾向にあります。

会社の内容、雇用形態の安定性、収入や借入希望額に対する返済能力、個人信用情報などが厳しくチェックされるだけでなく、担保となる購入物件の審査も厳しくなるので注意が必要です。

さらにネット専用のため対面での相談ができず、手続きもオンラインのみで完結しないといけないため、契約から決済までのスケジュール管理が自分でする必要があります。

注意点2】ネット専用ローンは事前審査ができない

ネット住宅ローンは事前審査ができません。正式審査からとなるため、本審査で否決される可能性があります。属性によりますがみずほ銀行が本命で進めたい場合、ローン特約の期日に間に合わせるためには他行と同時並行で進めていく慎重さが求められます。

注意点3】借入時の金利が審査結果によって変動する

みずほ銀行の住宅ローンでは、審査結果に応じて適用金利の引き下げ幅が決定されるため、必ずしも最優遇金利が適用されるとは限りません。特に諸費用ローンを利用する場合、金利が上乗せされます。

注意点4】 みずほ銀行では収入合算ができない

みずほ銀行では収入合算はご利用いただけません。別途「家族ペア返済方式」は親と子、夫婦など2親等以内の親族でご利用いただけます。

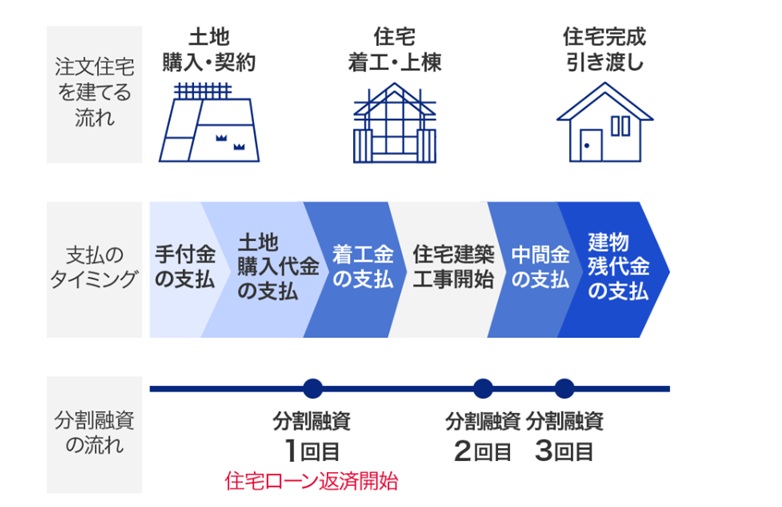

みずほ銀行の新築一戸建ては分割融資できるのか?

みずほ銀行は、分割融資が可能です。

注文住宅を建築する場合や土地を購入して注文住宅を建築する場合には、住宅の完成前に土地費用(土地先行決済)や建築費用(中間金)等の支払が先行する場合がよくあり、住宅が完成するまでの支払が高額になりがちです。みずほ銀行ではつなぎ融資ではなく、住宅ローンとしてお得な金利で分割融資が利用できます。

注文住宅を購入する場合、注文住宅が完成して引き渡しになる前に「土地決済費用」「手付金」「着工金」「中間金」等の支払いが発生するのが一般的です。

分割融資では資金の支払いが発生するタイミングで、複数回に分けて必要な金額の融資が受けられます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

みずほ銀行には、ワイド団信がある!

健康上の理由で、団体信用生命保険の加入に不安がある方が利用するのが、「ワイド団信」です。

りそな銀行には、通常の団信よりも加入条件が緩和されているワイド団体信用生命保険があります。持病・病歴があり加入できたケース

- 糖尿病

- 高血圧症

- 潰瘍性大腸炎

- 脂質異常症

(高脂血症) - 高尿酸血症

痛風等々

みずほ銀行がワイド団信で利用している生命保険会社は、SOMPOひまわり生命保険株式会社です。保険会社が違えば結果が違う可能性があります。どの保険会社が引き受け会社になっているか必ずかぶらないように確認しておく必要があります。

利用する場合、

+年0.3

みずほ銀行でセカンドハウスローンの取り扱いは可能か

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

みずほ銀行では、セカンドハウスローンという住宅ローンの商品があります。

利用できる物件と費用は下記になります。

(1)ご本人またはご家族が利用するセカンドハウスの取得、新築・増改築・改装、底地の買取資金(除く別荘購入資金)に利用できます。また、 (2)火災保険料、保証会社の手数料・保証料、ローン取扱手数料、仲介手数料、担保関連費用、印紙税、引越費用、 修繕積立金、リフォーム費用、付帯工事費用、 管理準備金、水道加入金等の費用に利用できます。

みずほ銀行の本審査で必要なもの

ご用意いただく書類一覧

① 本人確認書類

| 必要書類 | 書類入手先・ご注意事項 |

|---|---|

| 住民票 | 書類入手先 市区町村役場 ご注意事項:発行後3ヵ月以内、ご家族全員記載(続柄記載)のもの。*ご本人と同居していない連帯保証人や担保提供者がいらっしゃる場合は、それぞれの住民票もご用意ください。本籍および個人番号(マイナンバー)の記載がないこと |

| 運転免許証またはパスポート等の顔写真付書類 | 書類入手先 お客さま ご注意事項:表裏両面コピー(裏面の記載有無に係わらず)顔写真付のもの有効期限内であること 運転免許証をお持ちでない場合、パスポート、特別永住者証明書、在留カード等の顔写真付資料。パスポートの場合、外務大臣印のあるページ、顔写真のあるページ、所持人記入欄のあるページをすべてコピーしてください。担保提供者がいて、住宅ローン契約に電子契約をご利用予定の場合、担保提供者全員の運転免許証(または顔写真付資料)もご提出ください。 |

| 印鑑証明書 | 書類入手先 市区町村役場 ご注意事項:今後、ご契約いただく際の住所確認に使用します。ご契約時には原本をご用意いただきます。発行後3ヵ月以内のもの |

② 収入関連書類

<給与所得者の方>

| 必要書類 | 書類入手先・ご注意事項 |

|---|---|

| 源泉徴収票サ | 書類入手先 お客さままたはお勤め先 ご注意事項:お申込時の前年度分確定申告をしている場合、以下も提出してください。確定申告書(写)納税証明書(その1・その2)課税証明書は、給与収入の表示があるもの個人番号(マイナンバー)の記載がある場合は、付箋などでマスキングをお願いします。 |

| 住民税決定通知書 または課税証明書 | 書類入手先 (住民税決定通知書)お客様またはお勤め先 (課税証明書)1月1日現在居住地の市区町村役場 ご注意事項:お申込時の前年分確定申告をしている場合、以下も提出してください。確定申告書(写)納税証明書(その1・その2)課税証明書は、給与収入の表示があるもの*個人番号(マイナンバー)の記載がある場合は、付箋などでマスキングをお願いします。 |

車のローンがある場合、車のローンの返済予定表が審査には必要になります。①借り入れの金融機関②借り入れの残債③年間の返済額(毎月の返済額)が重要なポイントとなります。

残価設定がある場合、審査の仕方が変わります。

諸費用ローンに厳しい銀行なので仲介手数料0円になると審査が通りやすくなる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

物件価格3,000万円の仲介手数料は約105.6万円となります。

アーバンサイエンスの仲介を利用すれば、仲介手数料105.6万円が最大無料になります。

仲介手数料105万円安くなった分、住宅ローン借入金額が減らすことができ、諸費用分を現金で用意でき本体だけのローンとなれば、審査が通る確率がかなり上がります。また条件のいい金利で承認がとれる確率が上がります。

また、結果的に返済比率が低く抑えることができますので、審査が大幅に通りやすくなります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/