マンション購入の注意点!資産価値から考える失敗しない方法

関連記事:【匿名・無料】北摂阪神間マンション購入・売却相場自動計算瞬間査定システムで相場を知る

マンション購入を失敗しないためには、押さえるべきポイントがあります。そのポイントを押さえることにより後悔する確率が減るはずです。今回は、マンション購入する時のポイントと注意点についてマンションの資産価値の観点から徹底解説していきます。

- 騙されないようにマンションの購入価格が相場の範囲内か理解する

- マンションの資産価値(貸せる売れる)を意識して購入する

- 取引事例だけでなく収益性から市場価格をみる

- 将来の資産価値はいくらで売れるかだけでなくいくらで貸せるかも重要

- 不動産価格の流れでマンションの買い時を見極める

- なぜコロナ禍でマンション価格が上がったのか?

- 新築マンションと中古マンションの価格は連動する

- マンション購入でペアローン等の収入合算での借りすぎに注意

- マンションの初期費用っていくらかかるの?

- 毎月の支払いを考える時、マンション維持費が必要

- マンション購入の仕方は中古・新築で違う

- マンションの築年数の限界は?築何年くらいがお得?

- 中古マンション内見時の注意点

- 営業マンはサービスの質を見極める

- (まとめ)資産価値の目減りの少ないマンションを見極める

騙されないようにマンションの購入価格が相場の範囲内か理解する

不動産取引は、人生で何度も何度も取引する経験のある方は少数派です。そのため、初めて取引をする場合、よくわからないままに契約をしてしまうとトラブルの原因となります。

不動産業界は、ブラックボックスなところがあり、知っているか知らないかで、数百万円得したり損したりすることが取引で簡単に起こります。

まず、気に入ったマンションを見つけた場合、相場より高いのか安いのかまたは、相場の範囲内なのか判断しなければいけません。

まずは、検討しているマンションの周辺相場や類似物件の価格を比較して、売り出されている価格が高いのか安いのかを判断していくことになります。

現在は売り出されているマンションがネット上に掲載されていないということは、中古マンションで売り手の事情で掲載していない場合を除いては、ほぼありません。そのため、スマホで簡単にマンション価格を知り、比較することができます。

関連記事:マンションの不動産取引で知っておくべき分譲単価(坪単価)とは?1種単価とは?

マンションの資産価値(貸せる売れる)を意識して購入する

関連記事:【匿名・無料】北摂阪神間マンション購入・売却相場自動計算瞬間査定システムで相場を知る

新築マンション・中古マンションの購入は、初めてするリスクの低い不動産投資です。家を買うという意識ではなく不動産投資という意識でマイホームを購入しないと痛い目にあうことになります。

不動産は、金融商品の一つです。

購入のタイミングでは、 一生住み続けるつもりで買ったマンションを将来的に売るということは全く考えてもいない方が多いかも知れません。

しかし、 将来のことはどうなるかわかりません。マンションは急な家族構成の変化や転勤は十分にあり得ることです。ある程度、潰しがきくのかどうか考えておくことが無難です。

マンションには、資産になるマンションと負動産になるマンションに大別されます。ずっと住み続けると割り切ることができても不可抗力がきたとき、資産になるマンションを保有しているかどうかは重要で、売ってお金に換えることができたとき、初めて資産価値のあるマンションを購入したことへの感謝が生まれます。

負動産を購入したとしても、売却しなければ、損をすることはありません。しかし、仮に住宅ローンの完済が終わったとしても管理費と修繕積立金と固定資産税は、払い続けなければいけません。売却して引っ越したほうが人生が豊かになるのに、マンションをムリに手放さないことで不便を許容したり、家計を苦しくさせてはなにかが違うと思います。

資産価値が高いつまり資産の目減りがしにくいマンションを購入しておけば、高値で売却でき住み替えが容易にできることになります。住宅ローンの残債がある場合、残債以上に高く売却しないと、抵当権を外すことができません。残債を消すために現金を用意できればいいのですが、できない場合住み替えが厳しくなる可能性があります。もっと支払いが楽なところに住み替えようとしてもできなくなります。

将来のこと考えると、マンションの資産価値に目を向け、購入時、いくらくらいで貸せるのか、10年後いくらくらいで売れるのかを考えて購入することが大切です。

関連記事:マンションの不動産取引で知っておくべき分譲単価(坪単価)とは?1種単価とは?

マンションの資産価値は立地8割と管理状態2割で決まる

マンションの資産価値の8割くらいは、立地で決まります。立地がよければ、高く売れる可能性が高くなります。中途半端なロケーションのマンションを購入するなら、もう少しお金を出して、立地にこだわる方がリセールバリューは高くなります。

また、マンションの資産価値を大きく左右する要素として、次に2割くらい管理状態が大切です。資産価値の上がっているマンションの共通点は、再開発エリアであることです。

マンションの価値を左右する大きな要因には、周辺のエリアの開発状況(立地)と管理状態が大きくかかわっています。

特に特急や快速の停車駅の駅前の立地は、将来日本の人口が減っていったとしてもその駅前の立地のプレミアは変わらないと考えられます。そういった価値の下がりにくいエリア・立地かどうかというのが重要なポイントとなります。20年以上前から都心回帰の流れはより一層強くなっています。人口流入があるエリアほど価値は下がりにくくなります。

海外投資家が狙ってくるのは、ブランド力のある物件です。だからブランド力のある物件は値段が下がりにくい傾向があります。

海外投資家が狙わないかつブランド力が見劣りしない物件を狙うのが個人で購入する時のターゲットです。ターミナル駅が一番いいのですが、とはいえ値段が高いのでシュミレーションしながら妥協していく必要があります。

危険なのが、スーパー等がいまは近くにあっても、倒産もしくは近くの店舗と統廃合したりでなくなってしまう可能性があるということです。小学校や中学校も統廃合で遠くのところに通わなければいけなくなる可能性もでてきます。なくなれば、資産価値は確実に低下します。売りにくくなります。

どの学校区のエリアか?も重要です。人気の学校区のマンションは比較的相場が強い傾向があります。子供がいなくてもいざ売却となると人気の学校区かどうかも売却価格に影響してきます。そして以外と重要なのが小学校までの距離が重要です。できるだけ安全に通学できる近い距離のマンションが好まれる傾向があります。

小学校の距離だけでなく、駅やコンビニ、病院へのアクセスがどうか、実際に歩いてみて、確認することが大切です。周辺環境や管理体制をチェックするには、自ら足を運び、自分の目で確認するしか方法はありません。年配の方は、病院へのアクセスのチェックも必要です。

関連記事:マンション購入で失敗!「駐車場ガラ空き」問題で売却するハメになる!マンション財政が危機的状況の可能性も

マンションの資産価値のポイント1.立地

とにかくマンションは立地がすべてといって過言ではありません。確かに間取りや設備・仕様、向きや階数も大切ですが、立地が一番重要です。もしすべての条件の揃った物件は存在しません。なにかが必ずネックになり購入すべきか迷うタイミングが訪れます。大きくは、立地・価格・広さ(間取り)の3つのポイントのバランスを考えながら検討することになりますが、その中でも立地条件はマンション購入にとって重要なポイントとなります。当然、資産価値という観点から重要ということもありますが、毎日の通学や通勤が不便となると、マンション購入の意味がなくなります。

買物等の商業施設、コンビニ、病院など、生活に必要な施設が近くに揃っているか、 保育園や幼稚園、小中学校へのアクセスはどうか等は、マンション購入に重要なポイントとなります。

マンションの資産価値のポイント2 .周辺環境のよさ

利便性と環境は相反するもので、利便性が高くなると、交通量が多い・騒音・日当たり等なにかしら妥協点が必要になります。立地によっては、利便性と環境のよさが両立しているロケーションもありますが、なかなか予算との兼ね合いで巡り合わないことが多いです。

マンション購入の本質は、利便性を優先する価値観にあるため、戸建て購入のような住宅環境を求めることはできませんが、それでも周辺環境がいいに越したことはありません。周辺環境のチェックは内覧時だけでなく平日、昼、夜など、近隣の状況を細かく調べることが大切です。

マンションの資産価値のポイント3.マンションの管理状態

マンションの現在の管理状態は未来につながっていきます。同じ築年数のマンションでも綺麗なマンションもあれば、築年数以上に古さを感じてしまうマンションもあります。住民一人一人の管理の意識が将来の資産価値につながっていきます。

そういった意味では、賃貸化が進みすぎるのも問題になると思います。自己居住用として購入して大事に住んでいる方が多いマンションの方が、管理・修繕が適切に行われる傾向があります。

マンションの外壁にひび割れ(クラック)が発生していたり、なにか故障しているのがそのまま放置されたままで張り紙だけが貼ってある場合などは、管理がしっかり行き届いていないのではと考えてしまいます。

マンションの資産価値のポイント4ハザードマップを確認する

2022年10月から火災保険が値上げされ、最長10年から5年に短縮されました。近年、災害の頻度が多くなっていて被害額も多くなっているため今後、さらに短縮され値上がりの可能性も否定できません。特に日本では地震が多く、台風による災害や津波や土砂災害が発生する可能性があります。

不動産を購入するにあたっては、地震だけでなく洪水などが発生したときの災害リスクも考慮に入れて購入する必要があります。

災害リスクについては、各自治体がホームページ上でハザードマップを公開していますので、一般の方でも簡単に閲覧してチェックすることが可能です。

国土交通省が運営する「ハザードマップポータルサイト」でも見ることができます。

また、ハザードマップを確認する以外にも、確認しておいた方がベターなのは、地盤のいいエリアなのかどうかという点です。阪神大震災の時には、地盤のいいエリアの物件は、被害や影響が少なかったという事実があります。

ジャパンホームシールドが運営している「地盤サポートマップ」などで見ることができます。

マンションの資産価値のポイント5 長期修繕計画や修繕積立金について

中古マンションの場合、管理会社にお金を出して依頼すると、重要事項少佐依頼書を作成してくれます。その書類の中に過去の修繕の履歴があり過去の修繕の記録が確認できます。また、管理費や修繕積立金の滞納金額等も把握できます。また、いくら積み立てられているかも把握することができます。

修繕積立金は、長期修繕計画に基づき、マンションの外壁やエントランス、エレベーター、駐車場など、共用部分の修繕に充てられます。 それぞれ築後何年くらいで修繕をするのか予定されています。

長期修繕計画で何年後にどのようなメンテナンスが行われるのか、大規模修繕はいつ行われるのかなどが記載されています。新築購入時、必ず渡されます。

問題なマンションの場合、修繕積立金が何かの理由で、ほとんどたまっていないケースです。また、修繕積立金が低すぎるのも問題です。将来、修繕資金が不足し、一時金の徴収や大幅に値上げされる可能性もあります。

関連記事:マンション購入で失敗!「駐車場ガラ空き」問題で売却するハメになる!マンション財政が危機的状況の可能性も

マンションの資産価値のポイント6 旧耐震か新耐震なのか耐震性の確認

マンション購入時、旧耐震なのか新耐震なのかは非常に重要なポイントです。

耐震基準には「旧耐震基準」と「新耐震基準」があります。 旧耐震基準は、1981年年5月31日までの建築確認申請を受けた建物です。新耐震基準は、1981年6月1日以降に建築確認認申請を受けた建物で、震度6強〜7程度の地震で倒壊しない基準で建築されています。

耐震基準が気になる方は、1981年以降に建築が決まった物件かどうかをまず確認することが大切です。

旧耐震基準の物件でも、まれに耐震補強工事が施されている場合があります。 一定の耐震基準を満たしているという意味では安心かもしれません。

実は耐震基準は、住宅ローンの担保評価に大きな影響を与えます。そもそも旧耐震基準のマンションはテーブルにのらない可能性もあります。入り口では断らないものの実際の審査になると辛口な審査になることが一般的です。住宅ローンの審査は人物の審査だけでなく物件の審査も同じくらい重要です。特にネット銀行の場合、事前審査の段階では担保評価を一切見ないので注意が必要です。いざ本審査すると否決される可能性があります。審査がギリギリの方は絶対避けた方がいいでしょう。

関連記事:新築マンションの40年後!資産価値の落ちないマンションの選び方!知らないと失敗する!

関連記事:マンションって建替えできるの?築60年以上の負動産の資産価値と建替事例!マンションの寿命とは?

取引事例だけでなく収益性から市場価格をみる

中古マンションの市場価値を判断するとき、取引事例比較法で考えます。つまり、類似物件と比較して判断しますが、例えば、同じマンションで同じ広さで階数が違えば、あといくらくらい高く売れるのかというような感じで比較していきます。

当然、角部屋の方が、高くなりますし、階数は高い方が高く売れます。また、西向きよりは東向き、東向きよりは南向きの方が高く売れます。また、眺望も大きなポイントで、目の前に建物が5階あたりまでかぶっていて、6階から眺望が抜けている場合、階数が1階上がるだけでも、売れる金額は大きく違ってきます。こういった部屋の場合、新築時500万円くらい値段差がついていることもあります。

また、中古マンションは、タイミングも大きな影響を受けます。つまり、近隣で新築マンションの供給が多いと相場が崩れます。また、近隣で新築、中古含めて供給が少ないときは相場より高く売れます。

マンション購入時は、検討している物件が相場的に高いのか低いのかは把握しておかないと購入した時点で含み損をかかえることとなります。

また、初心者ほどリフォーム済みの物件に目が行きがちですがリフォーム済・リノベーション済みの中古マンションは、自分でリノベーション会社に依頼するよりも高い価格が利益として上乗せられていることが多く割高になります。

また、築年数が浅いマンションの場合、新築マンションとの価格の比較になります。中古マンションと新築マンションでは、価格の成り立ちが違います。新築マンションの場合は中古マンションと違って土地取得費・建築コストに販売促進費(モデルルーム)や営業活動のための人件費そして、利益が販売価格に上乗せられています。つまり、新築マンションは、費用の積み上げで価格が形成されていますが、中古マンションは、市場の需要と供給のバランスで成約していきます。

マンションの市場価格の成り立ちは下記のように大きく3つに分けられます。

- 中古マンションは取引事例比較法

└過去の成約実績に基づいて価格を決めていきます。 - 新築マンションは積算法

└マンション建設にかかった費用を積み上げて価格を決めます。 - 投資用マンションは収益性うまり収益還元法

└投資用としてマンションを購入する場合は、家賃相場から逆算して価格が決まっています。

新築マンションでも中古マンションでも投資用として購入しないで居住用として購入する場合でも必ず近隣の家賃相場を確認することをお勧めします。売れるし貸せるしというマンションが購入するうえで一番安全なマンションだからです。

マンション購入時、利回りを計算して購入することは必須です。

予算から少しオーバーしている物件などでも取引事例比較法での市場価値から考えると安いというケースもありますが、この場合どう判断するかという局面の場合、利回りでも計算してみて総合的に判断しましょう。

関連記事:新築時のマンション価格より中古の売出価格が高いのはなぜ!買ったら損?

関連記事:不動産取引で知っておくべき不動産の評価法(収益還元法・原価法・取引事例比較法)中古物件は取引事例比較法で価格を算出する!

将来の資産価値はいくらで売れるかだけでなくいくらで貸せるかも重要

初めてマイホームつまりマンションを購入するという人の中には、終の棲家として考えているから資産価値は関係ないと考えている方もたまにいらっしゃいますが、将来のことは誰にもわかりません。不可抗力なことが起こり予想外のライフプランの変化でマンションを手放さないといけなくなる可能性に遭遇するかもしれません。

最悪なケースは、売ることも賃貸に貸すこともできなくなる状態です。逃げ道がなくなると大変です。オーバーローンになっている場合、簡単には売却できません。つまり、売れる金額が残債より高いのか低いのかが重要で残債より高く売れるのであれば、売却は可能です。

売れる金額が、残債より低い場合、売却費用に加えて残債を消すための自己資金が必要になります。自己資金をいれないと抵当権を抜くことができません。つまり売却できません。

また、貸せるマンションは様々な局面で、つぶしが利きます。転勤で売却するかどうかという選択肢の他に一時的に賃貸でという選択肢が可能になります。

関連記事:住宅ローンを利用して不動産投資は違法?将来、家を貸すのはどうなるの?

不動産価格の流れでマンションの買い時を見極める

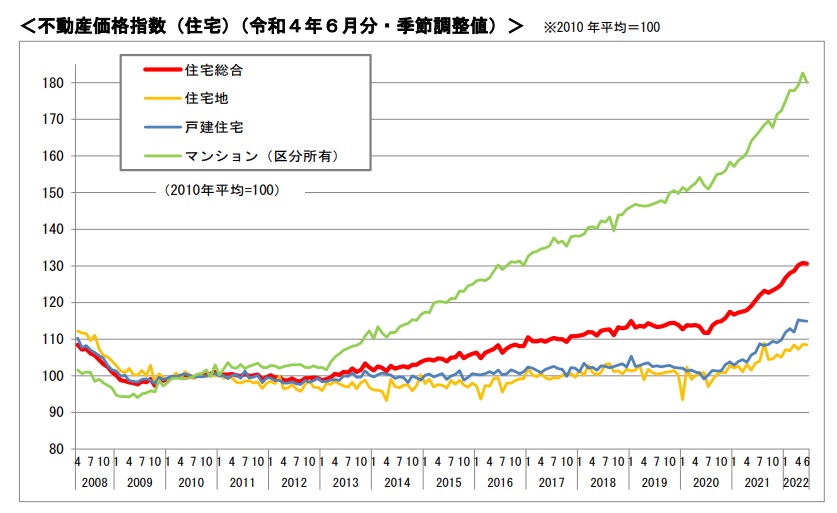

マンション購入時、マンション価格の大きな流れを把握して現在地を理解したうえで購入することが大切です。マンションの価格推移については、国土交通省が公表している下記の不動産価格指数で解説していきます。

年間約30万件の不動産の取引価格情報をもとに、国土交通省が、全国・ブロック別・都市圏別等に不動産価格の動向を指数化した「不動産価格指数」を毎月公表しています。

2008年のリーマンショック後、景気後退により、一時的に、マンション価格は下がりましたが、2012年・2013年頃からの安倍政権の低金利政策と、東日本大震災後の人材不足による人件費の高騰、また東京オリンピックの開催決定による建設資材の高騰により、マンション価格が上昇しています。

2022年現在、2012年ごろからのマンション価格の高騰で、値上がり前の1.7倍~1.8倍くらいになっています。単純に今購入すると2012年に購入した人と比較すると損かというと意外といいきれないところはあります。

なぜかというと、2012年頃の金利水準にあります。そのころの変動金利はようやく1%切ってきた頃合いです。そのため、価格は2022年と比較すると確かに高いですが、金利負担も含めて考えると、今も悪くないのではと考えます。

マンション価格が高くなっている一番の原因は、低金利政策です。金利が価格に与える影響は大きいです。つまり、不動産を購入するためには住宅ローンを組むのが一般的ですが、金利が低いと借入額を増やすことができるからです。金利が下がれば価格が上がり、金利が上がれば価格が下がる圧力が生まれます。今後、長期間に渡る超低金利などの影響もあり、コロナ需要がプラスされ購買需要が減ることは考えにくく価格は下がりにくい状況がしばらく続くと予想されます。価格が高くなればなるほど、目利きが重要になってきます。人件費や資材の高騰は、今後永遠に続いていくと考えると、下がる局面でも大きく下がることは期待しにくいでしょう。

不動産は、景気後退期に購入するのがお得ですが、基本的に実需つまり自宅として購入する不動産は商業用不動産と違って不況の影響を受けにくい傾向があります。なぜなら、住むところは、景気の動向にかかわらず必要なものだからです。そのため、仮に景気後退期に多少値段が下がっても、すぐに価格がもどってしまう傾向があります。リーマンショックだけ特殊で、金融がおかしくなったので、融資がないとビジネスが進まない不動産業界に影響を与え価格の戻りが通常より遅めでした。

当然、家を買うタイミングは不動産価格だけではなくなく、自分のタイミングが重要です。マンションの価格推移はあくまで参考として、自分の年齢や自分のライフプランから家を買うタイミングを判断するのが、一般的です。

戸建てよりマンション価格の方が上がっている理由として、海外投資家の投機的な動きの影響を受けやすい点もあげられます。海外の不動産価格からみると日本の不動産は、高くなったとはいえまだまだ割安感があるため、今後まだまだ日本の不動産が買われる可能性があります。

なぜコロナ禍でマンション価格が上がったのか?

最初コロナ禍のとき、多くの方は不動産価格は下がるのではないかと考えたと思います。しかし、実際には、コロナ禍前より価格は大きく上昇しました。

上昇した理由として、需要と供給のバランスが崩れたことが挙げられます。マンションの売却層は、年齢的には、50代以上が多く年齢的に高めです。そのため、コロナのリスクがあり知らない人が自宅を内覧することに抵抗があり、売り控えが起こったため売りに出る物件が極端に少なくなりました。

逆に購入層は、30代が多く、コロナのリスクは低いもののリモートワーク等でもう少し広い家に住み替えたいという需要が生まれました。コロナ需要は現在もまだまだ健在です。

売りに出ているマンションは、コロナ前に比べて3割くらいは少なくなりましたので、必然的に価格が上昇しました。ただ2022年10月現在、少しづつではありますが、売り物件は増えていると感じています。

新築マンションと中古マンションの価格は連動する

中古マンションの価格は、新築マンション価格と連動して動きます。広さ等同じ条件で考えた場合、近隣の新築マンションより中古マンションの方が高く売れるということはありません。築浅マンションを検討している方は、新築マンションの価格を意識して購入します。築20年のマンションを検討する場合、築浅マンションとの価格バランスを考えて購入を検討します。

つまり、新築マンションが高くなれば、中古マンションの価格も高くなります。結局のところ値段のバランスによって成約していきます。

マンション購入でペアローン等の収入合算での借りすぎに注意

マンション価格が高騰していく中で、収入合算やペアローンでマンションを購入する方が増えています。現状の状態では、将来問題ないと考えていたとしても、将来何が起こるかわかりません。そのため、資産価値のあるマンションを選択することも当然のことながら大切ですが、収入合算での融資のひっぱりすぎも注意が必要です。

現在の収入である程度未来の支払いのイメージをつくり、子供の進学といったライフイベントの支出をある程度見込んでいたとしてもペアローンを組んでいる片方が、大きく収入が落ちたり、失業したりすると無理なローンを組んでいると、一気に支出が膨らんだときに資金繰りがきつくなる可能性がでてきます。

とはいえ、予算を下げすぎるとなかなか納得できるマンションが出てこない可能性もありますので、シュミレーションをしながら慎重に検討することが大切です。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点

関連記事:住宅ローンを収入合算で組むと、離婚できない?支払いはどうなる? 売却できるの?

マンションの初期費用っていくらかかるの?

関連記事:【購入・売却】北摂阪神間マンション相場無料自動瞬間査定システム・物件検索で相場を知る

マンション購入における初期費用として、マンション価格以外に「諸費用」が必要になります。

諸費用の目安は、新築マンションで物件価格の3~6%、中古マンションで物件価格の6~10%くらいが相場です。 新築マンションと中古マンションの大きな諸費用の違いは、修繕積み立て一時金が新築にはあるが、中古にはない点と、仲介手数料が中古マンションでは発生するが、新築マンションでは発生しないことです。多くの物件では、新築マンションで4%~5%、中古マンションで7%~8%で収まることが多いです。古いマンションになると減税がきかないため登録免許税が高くなったりして、10%を超えるケースがでてきます。

手付金や頭金は、初期費用として必要にはなりますが、いずれも決済時、物件価格に充当されていくお金なので物件価格以外に必要な諸費用とは違います。

マンション購入時かかってくる諸費用は、下記になります。

諸費用にはどんなものがあるの

・仲介手数料

中古マンションを購入する場合、仲介手数料が発生します。宅地建物取引業法により上限が定められており、価格が400万円超で物件価格×3%+6万円+消費税です。新築マンションを購入する場合、必要ありません。

・融資事務手数料もしくはローン保証料

住宅ローンを組む際に融資事務手数料型を選択した場合、金融機関に支払う融資事務手数料を支払います。融資金額×2%+消費税がかかります。

また、保証型を選択した場合、保証会社との契約を結ぶ際にかかる費用として保証料が発生します。100万円あたり2万円ほどかかります。ネット銀行の場合、融資事務手数料型しか選択できませんが、都銀・地銀の場合、融資事務手数料型もしくは保証料型かを選択することになります。融資事務手数料型の方が、繰り上げ返済しても返金がないため、金利を低く設定しています。

・修繕積立一時金

新築マンション購入時に必要になります。

・不動産取得税

土地や建物を購入すると、不動産取得税がかかります。登記の有無に関わらず課せられる地方税です。

・登録免許税等登記費用

不動産を購入し、所有権を移転する場合や住宅ローンの際に抵当権を設定する場合に課せられる登録免許税と司法書士への報酬が登記費用です。

・契約に貼る印紙税

不動産売買契約書に課せられる税金です。契約金額に応じた収入印紙を貼付します。 また、銀行と住宅ローンの契約をするときにも印紙が必要です。ネット銀行の場合、電子契約なので印紙代は発生しません。

諸費用の相場としては、

新築マンション:物件価格の3~6%

中古マンション:物件価格の6~10%

ほどかかるイメージです。

新築マンションと中古マンションの費用の違いの差は、仲介手数料の有無(中古で必要)と修繕積立一時金の有無(新築で必要)です。修繕積立一時金より仲介手数料の方が高いので、その差額が中古マンションが新築マンションより高くなっています。

関連記事:マンション購入の諸費用を徹底解説!内訳や相場は?総額を抑えて節約する方法は?新築と中古を比較!

関連記事:毎月の返済可能額から物件価格を決める!計算方法は? 自分の年収なら、どんな家に住める?購入できる物件を年収から逆算する!

毎月の支払いを考える時、マンション維持費が必要

マンション購入をする際に、戸建住宅と違うところが、管理費と修繕積立金が毎月、住宅ローンの支払いとは別に発生するところです。また駐車場を借りる場合、その分費用が毎月必要になります。修繕積立金については戸建住宅は、自分でお金を貯蓄して必要なときに修繕するのに対して、マンションの場合は、毎月計画的に支払いが発生します。また、住宅ローンが完済したとしても毎月の管理費と修繕積立金と駐車場代は発生します。

修繕積立金については、戸建てとはまとめて支払うか毎月支払うかの違いです。

住宅ローンの支払いから探すマンションを考えるとき、支払い可能な毎月の支払い額から管理費・修繕積立金を差し引いた支払可能額から逆算して予算内のマンションを探すことになります。

マンションにかかる維持管理費は下記の4つになります。

- 管理費

- 修繕積立金

- 固定資産税

- 駐車場代

管理費とはマンション共用部分の維持管理に使われる費用で、管理人・清掃員の人件費や共用部分の電気代等などです。

修繕積立金とは、長期修繕計画に従って12~15年に1度行われる「大規模修繕」のためにあてられる費用です。外壁塗装や屋上の雨漏り補修を行う際などに使われますが、数千万円ほどかかります。

なお修繕積立金のほかにも、新築購入時に支払う数十万円程度の「修繕積立基金(一時金)」も、マンションの修繕費用に充てられます。

修繕積立金の額は、長期修繕計画にもとづいて算出された概算額ですが、必要によっては値上がりします。

新築時、売りやすくするため修繕積立金の初期設定額が、大規模修繕から考えた金額よりも低く設定されているのが一般的です。 5年おきに値上がりする可能性があります。

築年数の割に修繕積立金が極端に安い状況がずっと続いている場合には注意が必要です。

固定資産税とは、不動産を所有している人が毎年払う税金です。

関連記事:土地の価格相場の調べ方?土地の値段の決め方とは?公示価格・基準地価 ・実勢価格・固定資産税評価額・路線価どう違う?

マンション購入の仕方は中古・新築で違う

●新築の場合

新築マンションの場合、販売は販売専門の会社に販売代理という形で販売することが一般的です。モデルルームには販社の営業マンが待ち構えています。近隣の賃貸マンション等に電話営業・訪問販売等も行っていきます。気になるマンションの場合、まずモデルルームに行くことになります。一部の新築マンションでは、仲介会社が取り扱えることもありますが、数はかなり少ないです。

●中古の場合

中古マンションの場合、仲介会社が窓口になります。売り手から売却依頼を受けると、売主の仲介会社がレインズ登録を行います。レインズ登録をみた全国の仲介会社が買い手に紹介して、気に入ればまず内覧となります。

マンションの築年数の限界は?築何年くらいがお得?

新築マンションの販売のないエリアや予算的に新築マンションが難しい場合、中古マンションを探すことになります。マンションは、鉄筋コンクリートですが、同じ築年数のマンションでもあと何年くらいもつかは、マンションによって違います。

築年数が古いマンションと築年数が浅いマンションでも耐用年数が違います。最近のマンションは100年コンクリートといわれるコンクリート強度の高いコンクリートが使われています。昔はそこまでのコンクリート強度のマンションではありません。築10年や15年くらいのマンションであれば現在のマンションのコンクリート強度とさほど違わないレベルで施工されています。昭和の時代のマンションであれば、60年~70年くらいが目安だと思います。住宅ローンの審査では、耐用年数を65年あたりに設定している銀行も多くあります。年齢的に35年ローンが利用できる年齢でもマンションの築年数次第では、35年ローンが組めなくなります。例えば、35年ローン組める方でも、築40年のマンションを購入する場合、最長で25年しか組めない可能性があります。

また、 税法上ではRCは減価償却資産の耐用年数は47年となります。

また、修繕をきっちり定期的に行っているマンションかどうかもマンションの寿命に大きく影響していきます。そのため、内覧時、管理状況を確認することはかなり重要になってきます。

また、価格的にはマンションの価格は築年数が経つにつれて下落していきますが、築年数が浅いほど、下落する率が高く、20年を過ぎると落ち方が緩やかになり30年を過ぎると底値となり、その後はある一定の金額までは下がりますがそれ以降は横ばいになります。耐用年数から考えるとできるだけ築年数は新しい方がいいのですが、あとは予算とのバランスで築20年~30年くらいで探していくのがベターだと思います。

関連記事:資産価値的にどれを購入?建売住宅と注文住宅とマンションを比較!築40年のマンションが土地も無いのに2千万円超は何故?

中古マンション内見時の注意点

中古マンションを購入する際、内見時にみるべきポイントや質問しておくべきポイントを解説していきます。

注意点1.マンションの管理状態や近隣の状況の確認

マンションの寿命は管理によって伸びたり縮んだりします。そのため管理状態の確認はしておいた方がいいです。外壁の剥がれ・ひび割れ、手すりの錆びなど、最低限簡単に目に付く外観はチェックしておいて損はありません。

また、マンションにどんな人が住んでいるか?居住中であれば、売り手に上下左右どんな方が住んでいるか聞くことも可能です。

治

また、治安のよさも気になるところなので、実際に夜に足を運んで、自分の目で夜のマンションの雰囲気を確かめることも大切です。

注意点2.売却理由や日当たりや部屋の状態の確認

なぜ売却するのかも気になるところです。居住中であれば、直接売り手に確認することができます。また、日当たりの状況や眺望に加え、設備関係のバスルーム、キッチン等部屋の状態を確認しておき、どれくらいリフォームが必要なのかを把握しておかなければいけません。

営業マンはサービスの質を見極める

中古マンションの購入を検討するとき、仲介会社はどんな基準で選んだらいいのでしょうか。担当者との相性など、一概にはいえないものですが、提供してくれる情報量とサービスの質は、その仲介会社を評価する一定の判断基準となります。

周辺の取引実態や相場感、当該物件の近隣情報など、伝えてくれる情報の量や質を踏まえ、その業者が信頼に足るかどうか、しっかり見極めましょう。

また、訪問先の仲介業者がその物件の※元付業者でもあった場合、売主の売却理由やその希望時期などを把握していることが多く、場合によっては値引きにも応じてくれるかもしれません。

気に入った物件が見つかった場合、業者が物件の元付を行っているかも、参考にしてみるとよいでしょう。

関連記事:中古物件の選び方 事故物件を購入しないための住宅購入のポイント 心理的瑕疵とは?

(まとめ)資産価値の目減りの少ないマンションを見極める

関連記事:【購入・売却】北摂阪神間マンション相場無料自動瞬間査定システム・物件検索で相場を知る

意外と間取りの使い勝手や生活のしやすさだけ考えて、資産価値を考えずに購入する方は多くいます。いざ売却するタイミングで愕然とする方もいれば、喜ぶ方もいます。

売却は自分には関係ないと思う方も多いかもしれませんが、資産価値を気にせず購入するとあとで痛い目に遭う可能性があります。ライフスタイルの変化や転勤等の不可抗力で、将来住み替えないといけない可能性は誰にでもあります。そのとき、資産価値はスムーズに売却する上でかなり重要になってきます。

マンションの資産価値は、立地・管理状態が不動産の価値に大きな影響をあたえます。

自分のこだわりは1割~3割におさえて購入することが大切

立地の絞り込みで特に注意したい点は、現在だけでなく、30年後、40年後の将来を見据えることです。日本全体として人口は減少に転じる中で、その立地は将来どうなっていくのかということです。

自分のこだわりだけを最優先にマンション選びをすると失敗する確率が必ず上がります。自分のこだわりを1割から3割くらいに抑えておくことが大切です。現時点だけの住みやすさだけでなく、 将来の家族構成やライフスタイルの変化も視野に入れて、かつ資産価値もみながらマンションを選択していくことが大切です

全ての条件を満たす理想のマンションは存在しません。予算には限界があり、優先順位を整理していくことで妥協しながら全体の条件のバランスを考えながら選択していくことになります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/