新築時のマンション価格より中古の売出価格が高いのはなぜ!買ったら損?

関連記事:マンション売却をスマートに!マンション売却の仲介手数料最大無料はこちら

新築時より高い中古マンションは買うと損なのか

結論から言うと、必ずしも損とはいえません。

そもそも新築マンションと中古マンションでは値段の成り立ちが違い、中古マンションは需要と供給のバランスによって相場が形成され価格が決まっていきます。つまり、人気のあるマンションは高く売れますが、人気がなく売れなければ、値段を下げて売るしかありません。

中古マンションの価格は、実力つまり需要と供給のバランスがもろに反映されます。

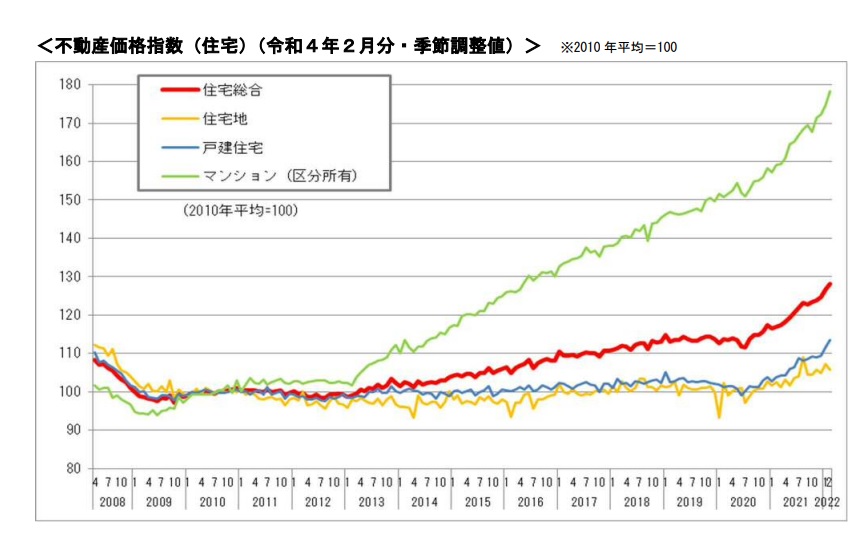

中古マンションを購入するとき、新築時のマンション価格は特に気になるところです。2022年現在、2012年ごろからのマンション価格の高騰で、値上がり前の1.7倍くらいになっています。

そのため、どのマンションも価格が値上がりしていますが、その中でほとんど値上がりしていないマンションも存在します。

どんなものでも同じでプレミアがあり希少性が高くなれば、その価格は高騰していきます。

中古マンション購入時はどれくらいお得に購入したのか自分を納得させるために「新築分譲時の価格はいくらだったのか?」ということを知りたくなります。

どうしても新築の分譲価格が気になる方は、新築を選択するしかありません。

しかし、大切なのは、現在の相場を的確につかむことであり、現在の相場から考えてお得なのかを判断することが大切になります。2022年現在、人気マンションであれば築年数が10年以内で、新築時より値段が下がっている物件は存在しないでしょう。

新築時より高く売れるマンションは普通に多くある

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

そもそも新築マンションの値段と中古マンションの値段は連動して動いていきます。新築マンションの相場が上がれば、中古マンションの相場もつられて相場が上がります。

新築マンションの相場が上がる前に購入した物件のほとんどは、新築マンションの相場が上がるにつれ値上がりしていっているので、リーマンショック後に土地が仕入れされて分譲された2012年頃までの分譲価格で購入している物件のほとんどは、値上がりしているはずです。

リーマンショック後に土地が仕入れされて分譲された2012年頃までの新築分譲マンションは、価格がそもそも安すぎました。

2007年、2008年のミニバブルの時も同じ現象が起きていました。2003年~2005年くらいに建築された人気マンションが、2007年、2008年頃、分譲時より高い値段で取引されていました。現在は、ミニバブルのときよりも突き抜けて高騰しています。

海外の不動産価格と比較すると日本の不動産はまだまだ安値にあります。マンション価格の8割は、立地で決まります。価格の2極化がますます進むと予想されます。

新築時の価格表は有料で取得できる

新築時のマンション価格は、公開されていないので、簡単には取得できません。おおよその価格を知りたい場合、売り手に聞けば教えてくれるかもしれません。

正確な分譲時の値段が知りたい場合は、分譲時価格を有料で公開している東京カンテイ等の民間サービスを利用することになります。

ただ、分譲価格より高くなっている正確な金額を知ったところで、相場が上がっていれば、その相場で買うことしか目の前の物件を手に入れることはできません。

日本では、登記簿謄本に、ローンの金額等重要な個人情報が記載されておりますが簡単にだれでも簡単に情報を得れる状態になっていますが、なぜか成約情報は、個人情報の名目で取得しにくい状態にあります。

「過去にいくらで売買(取引)されたか?」という成約情報は、利権のからみでオープンにされていません。そのため、個人で成約情報にたどりつくには高いハードルがあります。業者だけが閲覧できるレインズでは成約データをみることができます。

相場の流れを理解すれば、適正価格や今後の価格推移が予想しやすくなる

まず、不動産の相場の大きな流れをとらえることで、適正価格かどうかを捉えやすくなります。

新築時の価格を知る機会があれば知っておくに超したことはありません。知るメリットは、分譲価格と比較してどれくらいの値下がり率・値下がり率を知ることができることです。

基本的に中古マンションは、需要と供給のバランスで決まっていき、売り出されている物件との値段のバランスにおいて成約していきます。売り出し価格は、成約価格ではないものの成約するであろう価格や今後の価格推移を予想するために役に立つ情報です。

そのため、家探しのタイミングで毎日のようにスーモやホームズ等のポータルサイトをみているとだんだんと相場がつかめてきます。なぜなら、マンションは戸建てのように道路づけによって大きく査定価格が変化することはなくスペックが決まれば、価格を予想することが素人でも簡単にできるからです。

データも十分揃っていればいるほど「現在の売出価格は妥当なのか」を考察することができます。近隣のマンションの坪単価との比較だけでなく新築時のデータとも突き合わせて、複眼的に検証することで高値掴みを防ぐことができます。

関連記事:マンションの不動産取引で知っておくべき分譲単価(坪単価)とは?1種単価とは?

相場はあってないようなもの!個人のタイミングと価格推移で「買うタイミング」を判断

新築マンションと違って中古マンションは売り手と買い手が合意さえすれば取引が成り立ちますので、相場はあってないようなものともいえます。

中古の相場はあってないようなものです。

購入時、高づかみしない一番大切な情報は、同じマンション内でのこれまでの成約価格推移を知ることです。

そしてREINSのデータには、中古になった後の成約情報が登録されています。一般の方が一歩踏み込んだ検証が必要な場合、営業マンに成約情報を教えてもらうことも大切です。中にはレインズに登録されていない成約物件も存在します。また、新築分常時の価格はREINSにも当然、登録はされていません。

いままでの過去の成約事例と、新築時の価格が合わさると、より新築時から現在までの取引の状況が分かり、より適正価格を把握しやすくなります。

つまり、成約事例の多いマンションでは、過去の成約価格の推移をたどることで、適正価格を把握することが容易にできます。

また、同じマンションだけでなく周辺の類似マンションの売り出し事例と成約事例をみることができれば、かなり精度の高い答えを導くことが可能になります。

マンション購入の決断やタイミングは、相場より高いか低いかの視点だけでなく自分の人生においてのタイミングも重要になります。上記の方法はあくまで少しでもお得にマンションを購入するために方法論にすぎません。

12年前の分譲時より、高い中古マンションはざらにある

2022年の12年前というと2010年で、低金利と資材の高騰で新築の分譲価格の値上がりが始まる前の分譲価格で売り出されたマンションです。リーマンショック後から2012年くらいに建築された分譲マンションはそもそも分譲価格が安く売り出されています。

そのため、その頃から2022年現在、新築分譲価格が、1.7倍くらいに高騰しているためそのころの分譲マンションのほとんどは、分譲価格より高値で取引されています。昔と比較して建築費が全然違います。土地値も値上がりしています。当然新築の分譲価格も値上がりしています。

また、20年くらい前の2002年~2005年くらいの時期も分譲の価格が低い時代でした。そのため、今売却する場合、分譲価格から少し安いくらいの価格で成約する可能性もあります。このころが一番建築費が安かった印象があります。コストを下げる限界を感じていた頃合いです。

2005年11月17日に国土交通省が千葉県にある建築設計事務所の姉歯秀次一級建築士の構造計算書を、偽造していたことを公表したことに始まる姉歯事件が起こったのもこの頃です。

新築時の価格の方が安い物件だと分かると、どうしても納得できない方もたまにいらっしゃいます。

中古マンションを狙う大きなメリットの一つは新築マンションより安く手に入れることができるということですが、今はそもそも中古マンションの価格の元になる新築分譲マンションの価格が値上がりしすぎているため、昔の分譲価格と比較すると高くなってしまっています。

土地も建築費も安い時代に分譲されたもともと割安な物件は現在の分譲価格が上がれば必然的に中古価格が上がることがあるということです。

こういった場合、新築分譲価格以下で売ってくれといっても売ってくれることはないでしょう。

全体的に上がっているのにほとんど上がっていない物件もある

2012年頃からのマンション価格の高騰にもかかわらずあまり価格つまり相場が上がっていないマンションも存在します。逆に安いからと言ってそういったマンションを狙うのは、長期的に見たときにはマイナス要因になる可能性があります。

相場が強くなっている、人気がでているエリアには共通点があり、再開発が行われているエリアであるということです。街が生まれ変わり人気に火が付いたパターンです。

今後ますます「人気エリア」と「不人気エリア」の2極化が進んでいくと予測されます。裏を返すと、価格が下がっていて安いからといっていいとは限らないと言うことです。人気物件には申し込みが重なりますが、そうでない物件の場合、閑散としています。

人気のエリアの中でも「人気マンション」と「不人気マンション」が存在します。

新築時のマンション価格より中古の方が高くなる理由

2006年、2007年のミニバブルの時まで、個人的には分譲価格より高い金額で成約したことはありませんでした。一旦、リーマンショックで値下がりしたものの、すぐに価格は持ち直し、上昇し続けてきました。商業用不動産は、好不況の影響を受けやすい傾向がありますが、実需つまり個人の住宅用不動産は、住むところは絶対に必要なものなので好不況の影響を受けにくい傾向があり、リーマンショックで影響をうけても時間がかからず復活し値上がりしていきました。

普通に考えると、マンションは新築時から築年数が経つほど価値が下がると考えます。ミニバブル以前は、築年数が経てば値段が下がるという認識でした。

しかし、今ではタイミングによっては新築時の分譲価格よりも、中古のほうが高い価格で取引が行われるマンションが存在します。

1、新築分譲時の価格が極端に安いケース

当然のことながら土地を安く仕入れる事が出来て、建築費も安くできれば、マンションの分譲価格が低く抑えられ販売されることになります。マンションの平均的な経常利益は10%くらいで事業計画がたてられます。

リーマンショック後から2012年くらいまでに分譲されたマンションは、土地の仕入れも安くでき建築費が値上がりする前に分譲されたマンションで、そもそもの新築分譲時の価格が極端に安かった時代のマンションの場合、確実に新築分譲時の値段より高く取引されているはずです。

2、再開発・新駅に伴い価格が上がるケース

再開発エリアによくある現象ですが、マンション近隣の再開発による地価の上昇に伴ってマンション価格が上がっていくケースです。

また、再開発だけでなく新駅ができる予定になれば、駅ができる予定の駅周辺のマンション価格は駅ができることを織り込んだ価格に値上がります。

「総額」で判断すべき!新築価格が安いときは金利が高かった!

新築マンションと中古マンションの値段が連動するように、金利と不動産価格も連動する傾向があります。金利が下がるとともにマンション価格が高騰してきました。

マンション価格が高騰する前と高騰してからの違いは、建築費などのコスト以外にも、大きく違うのが金利です。

現在のような超低金利時代と異なり、ひと昔前は金利がまだまだ高かった時代でした。変動金利では、いまは、0.3%台で競っていますが、マンション価格が高騰する前の2012年頃では、安くても0.775%くらいでようやく1%切ってきたのが当たり前になってきた時代です。

仮に4,000万円を35年間借りた時、住信SBIネット銀行(3大疾病50%無料)0.39%なら月々101901円で利息の総額は、279万円くらいで、仮に金利が1%であれば、月々の支払いが112914円で、利息の総額は、742万円で差額は約463万円くらいです。

3大疾病50%無料ということを考えると0.29%で計算しても遜色ないことを考えると実質的には、金利負担の差額はもっとあることになります。

金利の差額分と建築費の高騰分が今の新築マンション価格にのっているとも言い換えることができます。

物件価格のみにこだわらず総合的に考えてみると、分譲価格より高くても合理的に判断ができます。

マンションは「貸せるし住めるし」が重要

マンション価格の合理性を判断する材料として、収益還元法という考え方があります。つまり利回りがいくらの物件かというのも判断材料となります。

具体的な中古マンションの購入を検討する場合、必ずいくらで貸せるのかを考え出口戦略を考えて購入するのが大切です。売り出し事例や成約事例だけでなく収益還元法でも価格の合理性を検証して購入しなければいけません。

また、新築マンションではなく新築一戸建ては資材の高騰で値上がりはしているもののマンションの値上がり率と比較するとまだまだ割安なため、最初はマンションで探し始めた方が、新築一戸建てを購入するケースも増えています。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/