住宅ローン がん保障付団信・3大疾病保障付団信・8大疾病就業不能保障は必要?

関連記事: 関西の新築一戸建てを仲介手数料無料・半額で購入はこちら

がん保障付団信・3大疾病保障付団信を付けると金利はどれくらい上がるの?

がん保障付団信・3大疾病保障付団信・8大疾病就業不能保障をつけるべきかどうか迷うことが多いと思います。

死亡・高度障害のみの一般的な団信は、無料です。しかし、さまざまな保障・補償を上乗せすると、一般的には金利が0.1~0.3%程度上乗せになります。

疾病保障を付けると、0.1%から0.3%金利が上乗せされます。

3000万円借りた場合の保険料は 、

上乗せ幅を0.2%で計算すると、 約110万円

0.3%であれば約160万円です。

これら金利が上乗せされるタイプは、途中で特約を付けることはできません。また、付けた特約を外すことも借換えをしない限り外すことはできません。

では、団信の特約は付けたほうがよいのでしょうか?

がんや3大疾病、8大疾病、就業不能など、住宅ローンによってさまざまなものがあります。最近は自然災害補償が付けられる住宅ローンもありますがどう選ぶべきなのか?

まず、そもそも団信とは、 死亡・高度障害になった場合、住宅ローンの残高がゼロになる保険です。 住宅ローンを借りる際には、多くの金融機関で、団体信用生命保険への加入が絶対条件となっており、保険料は通常、金利に含まれます。つまり金融機関が負担します。

団信は住宅ローン返済中に、万が一、契約者が亡くなってしまったり高度障害状態になった時には、保険金が下りて、残額を返済できる仕組みになっているので、万が一の時でも、家族に負担を残すことなく、銀行の残債を全額完済でき安心できます。

がんや3大疾病団信の確認すべきポイントとは

最近は、 金利上乗せで 死亡・高度障害に備える団信に付加できる特約が様々な種類が登場しています。

注意点は、 3大疾病保障等の団信に付加する特約は、保険に入れる年齢が決まっています。45歳から50歳くらいに設定されていることが多いです。

3大疾病保障等をつけた方が得かどうかは、その時点での年齢も大きなポイントです。例えば20代であれば、健康リスクが高くなる50代になった時には、残債がかなり少なくなっています。また、繰り上げ返済のスピードが速い方も不向きかもしれません。

まず、「がん保障」は、がんと確定診断されると、団信から保険金がおりて住宅ローンの残債が完済され、ゼロになります。又、50%だけ完済という商品もあります。

ここで、注意して確認するところは、診断確定されれば、ローンがゼロになるのかあるいは、そうでないのかということです。がんも治る病なので、治った場合は、保険がおりないのかどうかという点は、必ずチェックが必要です。

すべての銀行の商品が確定診断されれば同時に、ローンがゼロになるわけではありません。必ず、商品の内容を確認しましょう。

がん保障付団信はコストパフォ-マンスは悪くない!

がんと診断された場合に住宅ローン返済が免除される保障が必要なら、生命保険よりもがん保障付き団信のほうがお得になりそうです。

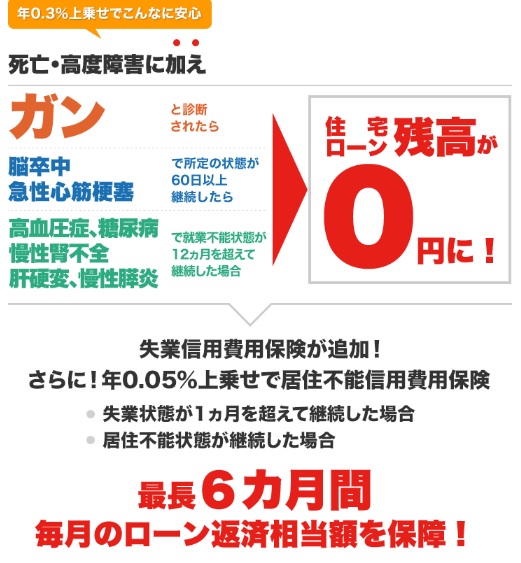

次に、「3大疾病保障」は、がんと確定診断されたり、脳卒中、急性心筋梗塞で所定の状態が60日以上継続した場合などに、保険金がおりて住宅ローン残債が完済され、ゼロになります。

がんと診断されたら、住宅ローン残高がゼロになる商品は魅力です。

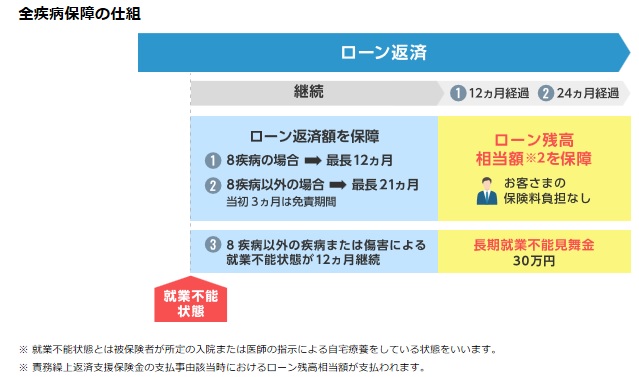

「全疾病就業不能保障」は、すべての病気(精神疾患は除く)やケガで就業不能状態になると、1年(12カ月)までは住宅ローンを弁済してくれて、その状態が1年超続くと、保険金がおりて残債が完済されます。8疾病のほか、すべての病気・ケガの就業不能が対象ですが、住信SBIネット銀行では、金利上乗せなし(無料)で、「8疾病」または「8疾病以外の疾病または傷害」で就業不能状態が続いた場合、住宅ローン残高相当額が支払われます。

一定期間は住宅ローン返済額の保障があるが、全額免除は就業不能状態が12か月超続いた場合です。がんと診断されて手術を受け、治癒して数か月後、職場復帰した場合適用されずゼロにはならないのがポイントです。無料だが住宅ローンの全額免除はハードルが高いのが難点です。ここは、非常に重要なポイントです。治癒されてもゼロになるのかならないのか必ずチェックしましょう!

2021年10月から住信SBIネット銀行の全疾病保障が、グレードアップされ三大疾病50%団信が金利上乗せなしで付帯するようになりました。

関連記事:がん特約・3大疾病保障・8大疾病保障の具体的な比較はこちら

住宅ローンのがん保険は家を守り、医療保険のがん保険は生活を守る

住宅ローンの がん保障付団信・3大疾病保障付団信・8大疾病就業不能保障をつけるべきか は、年齢や性別によっても変わってきます。住宅ローンのがん保障付団信・3大疾病保障付団信・8大疾病 は家を守り、医療保険のがん保険は生活を守るという側面があり、どちらも重要な保険ではありますが、無駄に必要以上に保険に入っても意味がありません。

民間の生命保険に加入している場合、その保険と団信で保障内容が重複していることがあります。マイホームの購入のために住宅ローンを組み、一般の団信以外の団信保険に加入した場合、必ず一度ご自分が加入している生命保険を見直しが必要になります。

まだ、年齢的に30代前半であれば、がんに罹患する確率が高くなってくる50代、60代のころにはほとんど住宅ローンの残債もなくなっている可能性もあると思いますし、計画的に、繰り上げ返済を考えている場合だと罹患率が高くなるころには、ローンの残債もなくなり、がん特約を住宅ローンにつけるメリットはあまりないと考えられます。

関連記事:住宅ローンのがん特約とがん保険と医療保険の3つの違いを徹底解説! 住宅ローンのがん特約は必要?

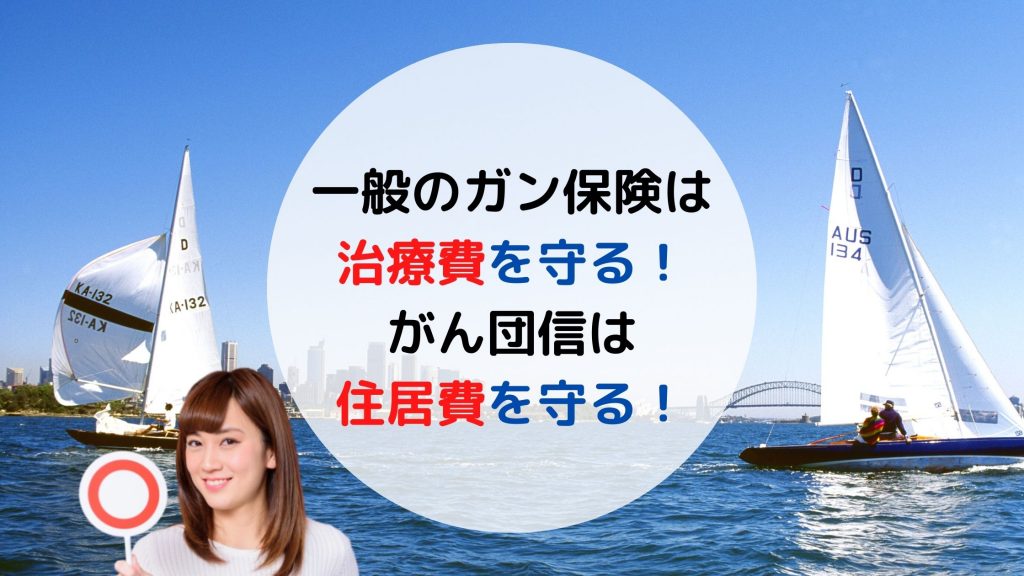

ただ、民間の生命保険と少し意味合いが違うところがあります。一般のガン保険は治療費を守りますが、がん団信は住居費を守っています。両方に入れば、治療費の心配が要りません。住宅ローンのがん団信だけであれば、医療保険に入っていなければ、自己資金で捻出しないといけません。

一般のがん保険は、治療費を守る!

住宅ローンのがん特約は、住宅費を守る!

両方あると、より安心できます。

最低限の医療保険の1日5000円以上の保険と葬式代として考える300万円ほどの死亡保険に加入プラス住宅ローンにどれだけプラスアルファの保険を付けるべきかどうか、年齢や性別、繰り上げ返済のスピード等を加味して考えていきましょう。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/