住宅ローンで失敗!繰上げ返済と住宅ローン控除はどちらを優先した方がおトク? 繰上げ返済の注意点とは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

そもそも繰り上げ返済と住宅ローン控除とは

住宅ローンを組んだ場合、住宅ローン減税という制度も関わるため、「住宅ローンの繰り上げ返済を早めにした方がトクなのか、それとも、住宅ローン控除を目いっぱい受けたほうがトクなのか?」気になるところです。

繰り上げ返済とは、手元にあるお金で住宅ローンの元金を返済し、それにより、将来の利息負担を軽くすることができる返済方法です。繰り上げ返済には2種類あります。一つは、期間を短縮する「期間短縮型」(毎月返済額は変わらない)です。もう一つは、返済期間は変わらないけれど、毎月の返済額が少なくなる「返済額軽減型」です。

住宅ローン控除とは、ざっくりいいますと、最大10年間、年末時点での住宅ローン残高の1%分の税金が還付される制度です。

つまり、残高が多いほど住宅ローン控除で還付される税金額は多いため、繰り上げ返済で住宅ローン残高が減ると、節税メリットも少なくなってしまいます。

繰り上げ返済と住宅ローン控除、どちらを優先すべき?

どちらがおトクかは、借りている金利と、所得税・住民税をどれだけ払っているのかがポイントです。支払っている税金以上に還付されることはないからです。

シンプルに考えると、住宅ローン控除は残高の1%分の税金を還付する制度だから、金利1%以上で住宅ローンを借りている場合は、住宅ローン控除の減少額よりも、繰り上げ返済の利息軽減効果のほうが高くなります。

一方、金利1%よりも低い住宅ローンを借りていて、住宅ローン控除を最大限活用できている場合は、一般的に住宅ローン控除が終わってから、まとめて繰り上げ返済したほうがおトクになります。1%より低い金利ということは、その分利ザヤが取れることになります。現在の低金利の変動金利であれば、現金で、購入できたとしても、住宅ローンを組んで、ローン控除を利用した方がお得になる可能性があります。

ただ、控除の対象となるローン残高の上限4000万円 (一定の基準を満たす住宅の場合は5000万円) を超える分を繰り上げ返済する場合は控除額に関係ないので、どんどん繰り上げ返済した方がお得になります。

関連記事:新築一戸建ての購入で申請できる補助金・住宅ローン控除・贈与税の非課税の特例 住宅を買う前に知っておくべきことのまとめ

関連記事:住宅ローン控除を受ける申請方法とは?手続きや流れについて【徹底解説】

早すぎる繰り上げ返済には要注意!繰り上げ返済で守るべきこと

家を買ったはいいけど、このままだと住宅ローンを完済するのは80歳。できれば退職までには完済したいと思っている方は多いと思います。借りるのは、35年ローンで借りる方は多いですが、35年間かかって返す人は、かなり少ない印象です。ある金融機関の担当に聞きますと、繰り上げ返済をしていき20年~25年くらいで完済するケースが多いそうです。又、最近はネットで繰り上げ返済をすると無料の金融機関が多くなっています。

繰り上げ返済には様々な効果があります。有効に活用しなければいけません。

ただ、ここで見落としてはいけないのは、住宅ローンを利用しての資産形成には、レバリッジがかかっているという事です。うまく利用すれば、大きく資産形成できるうまみが潜んでいるということです。

逆に、レバリッジが逆回転しだすと大変なことになります。

35年ローンを組んで、35年かけてローンを完済する人は少ない!

ほとんどの方は、繰り上げ返済を行い、利息を圧縮しています。

しかし、繰り上げ返済には、大きなメリットはあるが、ローン控除のメリットも考えて繰り上げ返済しなければいけません。早すぎる繰り上げ返済は、住宅ローン控除が、なくなる可能性もあるので、注意が必要です!

繰り上げ返済のメリットと繰り上げ返済の注意点を順番にご説明していきます。

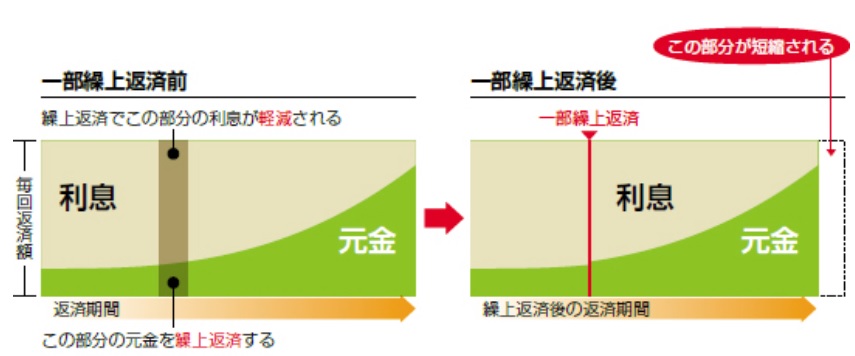

住宅ローンの繰り上げ返済をする3つの効果

繰り上げ返済とは、住宅ローンの返済に際し、通常の返済とは別に、借入額の一部または全額を返済することをいいます。

通常の返済は利息が含まれていますが、繰り上げ返済は元金のみの返済に充てることができるため、下記のようなメリットがあります。

【メリット1】利息を軽減できる

【メリット2】返済年数を短縮することができる

【メリット3】返済額を軽減することができる

【メリット1】利息を軽減できる

繰り上げ返済をすると、本来払うべきはずの利息の支払いがなくなるため、利息の支払いの軽減をすることができます。利息の軽減ができれば、最終的にローンに対してお支払いをする累計額(総返済額)を、抑えることにつながります。

【メリット2】返済年数を短縮することができる

繰り上げ返済をすることによって、期間を短縮することができます。

そもそも繰り上げ返済は元金のみにあてられますので、あてられた元金部分の年数を短縮することが可能です。

【メリット3】返済額を軽減することができる

繰り上げ返済をすることによって、返済額を軽減することもできます。たとえば、金利の上昇でお支払いの負担が増えてきた場合に、繰り上げ返済を返済額軽減の方法をとることで、金利の上昇時に対応することができます。

繰上げ返済には「返済期間の短縮」タイプと「返済額の軽減」タイプ がある

以上のように、繰り上げ返済には「利息軽減の効果」「返済期間の短縮」「返済額の軽減」の3つの効果が期待できます。

★「返済期間の短縮」タイプか「返済額の軽減」タイプの繰り上げ返済か選びます。

●返済期間を短縮する方法

繰上げ返済の方法の1つに、返済期間を短縮する方法があります。

総返済額自体は返済を減らした繰り上げ返済よりも、期間を短縮した繰り上げ返済の方が、総返済額が減ります。

下記の条件で繰上げ返済をした場合、どれだけ効果があるか、シミュレーションしてみましょう!

◦ 借入額:3,000万円

◦ 金利:3.0%

◦ 返済期間:30年(360回、元利均等返済)

12回目の返済と同時に約100万円を繰り上げ返済する

計算の手順

返済予定表から各残高を探します。

現在の借入残高を確認…※1

12回目の残高の後の残高から、100万円以上減る最も近い残高を探す…※2

1年後(12回目)に約100万円を繰上返済をすると

◦ 繰上返済額

◦ ※1-※2 = 1,030,904円

◦

◦ 短縮期間(回数)

◦ ※2-※1 = 19回

まとめると、今回の条件で約100万円を繰上げ返済した場合の効果は、短縮できる期間は 約1年7ヶ月、利息軽減額は 約140万円となります。

●返済額を軽減する方法

返済期間は変えずに毎月の返済額を減らす方法です。

繰り上げ返済した額はすべて元金の返済にあてられ、その分の支払い利息が軽減することは、「返済期間を短縮する方法」と同じ効果があります。

◦ 借入額:3,000万円

◦ 金利:3.0%

◦ 返済期間:30年(360回、元利均等返済)

24回目の返済後に200万円を繰り上げ返済する

計算の手順

繰り上げ返済後の借入残高

28,728,262円(※1) - 2,000,000円 = 26,728,262円

残りの返済回数

360回-24回 = 336回(28年)

借入残高を残りの年数で返済した場合の毎月の返済額を計算。

◦ 繰上返済後の毎月返済額は

◦ 4,403円 × (26,728,262円 ÷ 100万円) = 117,684円

◦ 繰上返済による利息軽減効果は

◦ 126,481円(従前の毎月返済額) - 117,648円(繰上返済後の毎月返済額) = 8,797円(毎月返済軽減額)

◦ 8,797円(毎月返済軽減額) × 336回(残りの返済回数) - 2,000,000円(繰上返済額) = 955,792円

上記の通り、繰上返済をすることによって、 955,792円の利息を軽減することとなります。

返済額を軽減する方法・返済期間を短縮する方法どちらが得?

どちらも利息軽減の効果があることが分かります。

★同じ金額を同じタイミングで繰り上げ返済した場合は『期間短縮型』のほうが利息軽減の効果があります。

利息の軽減を重視される場合は、『期間短縮型』を選ぶほうが効果があるといえます。

『期間短縮型』のほうが利息軽減の効果があり

利息軽減のためには早期の繰上返済が断然オトク!

住宅ローンの繰り上げ返済は、借入後早期に行うことが利息軽減の鉄則です。

ほとんどの方は、元利均等返済という住宅ローンを利用しています。元利均等返済の住宅ローンの大きな特徴は、返済開始当初のほうが、毎回返済額のうち利息の占める割合が大きいということです。

だから、繰り上げ返済は早ければ早いほど、利息の軽減額が大きくなり、効果が大きくなります。

また、金利が高いものほど、返済期間が長いものほど利息軽減効果は大きくなります。

早期の繰上返済が断然オトクに利息を圧縮することができます!

繰り上げ返済が遅くなればなるほど、利息圧縮効果が少なくなります。

関連記事:住宅ローン「元金均等返済」と「元利均等返済」はどう違う?どっちがお得?

10年固定は固定期間終了後に繰り上げ返済をしよう!

基本的に10年固定は、多くの方にとって選ぶメリットがあまりない選択肢です。

10年固定とかの固定期間が決まっているタイプの住宅ローンを利用している方は注意が必要です。

10年固定とか固定金利期間選択型は期間終了後、金利上昇リスクがあります。

固定金利期間終了後の返済額の変更には、変動金利型のような上限(従前の返済額の1.25倍など)はなく、金利が上昇すればそれだけ返済額も上昇します。

また、金融機関の住宅ローンの商品は、通常借入当初に適応となる固定商品の金利は、基準金利より大きく引き下げたものが多く、固定期間終了後は、優遇金利が減らされています。その分金利が高くなり、固定期間が終了して再度商品を選ぶ際に、当初の金利よりも上昇するケースが一般的です。

よって、固定金利期間終了後の返済額は、金利の上昇に伴い、増額となる事が想定されます。

関連記事:住宅ローンの変動金利と長期固定金利35年はどちらがお得?10年固定の要注意点とは

資金繰り(キャッシュフロー)を確認!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

キャッシュフローが重要です!

繰り上げ返済には、そのタイミングと計画性が重要です。

繰り上げ返済で大きな効果を得ようと思えば、早期に、ある程度まとまった資金の捻出が必要です。手元にキャッシュがあることも安心につながります。

まとまった資金を住宅ローンの繰り上げ返済に充てたことで、そのタイミングで家計の中で大きな出費が急に必要になると、家計の収支のバランスが大きく崩れ、キャッシュが不足してしまいます。

ローンの支払のために預貯金が足りなくなると、金利の高いローンを組まざる負えない状態になってしまっては、本末転倒です。

それぞれの家計で、キャッシュフローにゆとりある計画を立てた繰り上げ返済が大切だといえます。

低金利時代は、ローンを借り続けるのも選択肢

あえて住宅ローンを借り続ける選択肢もあり。

ローンには団体信用生命保険が付いている!

疾病特約を付けている場合、そのメリットが失われてしまう!

住宅ローンの数多くは、団体信用生命保険付の商品で、がん特約とかもつけてローンを組む場合、繰り上げ返済で完済してしまうと、生命保険の意味がなくなります。

団体生命保険では、万が一主債務者が死亡したり、高度障害を負うことになれば、住宅ローンの残債はゼロとなります。また、がん特約を付けているとガンになると残債はゼロになります。つまり、住宅ローンの残債分の保険金がおりる保険に加入している状態です。

関連記事:住宅ローンの団信には「疾病特約」がある!がん特約・3大疾病保障・8大疾病保障の比較

がん特約をつけていて、大きく繰り上げ返済をした後に、急にがんになって、保険が給付され、住宅ローンの残債がゼロとなった場合、繰り上げ返済分は損をすることになります。

関連記事:住宅ローンのがん特約とがん保険と医療保険の3つの違いを徹底解説! 住宅ローンのがん特約は必要?

上手に金融機関から融資を引っ張り、資産形成することも賢いやり方

住宅ローン融資はレバリッジ

へたに繰り上げ返済をしすぎるとメリットが半減する可能性!

低金利の住宅ローンはただ早く返せばいいというものではない!

住宅ローンの繰り上げ返済の注意点

繰り上げ返済をする際に注意したいことが3点あります。

①手数料がかかるケース

まずは、手数料です。繰り上げ返済するときには、基本的に手数料がかかります。最近はインターネットでの申し込みの場合は無料とする金融機関が増えています。ネット申し込みなら、どの金利タイプでも無料で、電話5400円、窓口1万6200円(例)のような感じでネット申し込みは無料、窓口を利用すると手数料がかかるケースが多いので、何度も繰り上げ返済をする場合は、事前に手数料をチェックするようにしましょう。

※一番最後の繰り上げ返済つまり全額繰り上げ返済の場合は、お金がかかることが一般的です。

②住宅ローン控除が利用できなくなる

早期すぎる繰り上げ返済には要注意!

住宅ローン控除がもったいない!?

現在住宅ローンを組むと、一定の要件を満たすと、住宅ローン控除を受けることが可能です。住宅ローン控除とは、借入残高に対して1%の金額が、最大10・13年間に渡り、所得税から還付、あるいは住民税の控除を受けられる制度で、家計の収支にとっては大きな制度といえます。

住宅ローン控除の適用条件に、返済期間が10年以上というものがあります。繰り上げ返済を頑張って、残りの返済期間が10年をきると、その時点で住宅ローン減税を受けられなくなります。

住宅ローン控除適応期間内に、返済期間短縮型の繰り上げ返済を行い、償還当初の契約により定められていた最初に償還した月から、その短くなった償還期間の最終の償還月までの期間が10年・13年以下になった場合、その年から住宅ローン控除の適応外となります。

そのため住宅ローン控除適応期間中は繰り上げ返済をせず、10年目・13年目以降で繰り上げ返済をするのも一つの考え方です。

ただ、住宅ローン控除は納めている所得税・住民税分が還付の上限になります。

残高の確認が必要です。

住宅ローンの残高によっては繰り上げ返済による住宅ローンの支払利息の軽減額のほうが、住宅ローン控除の恩恵つまり所得税・住民税の還付額より大きくなる可能性があります。

逆に、繰り上げ返済をすることでローン残高が減り、住宅ローン減税で戻ってくるお金が減るから、住宅ローン減税の適用期間が終了する10年後に繰り上げ返済したほうがトクという考え方もあります。ただ、元利均等返済でローンを組んでいる方が一般的ですから、元利均等返済の場合、早い時期に返せば返すほど、利息の軽減率は、高くなります。早い段階からどんどん返していく考え方もあります。

残りの返済期間が10年をきると、その時点で住宅ローン減税を受けられなくなります。

しかし、いずれの場合でも、本人の所得税額、住宅ローンの借入額、金利等などの諸条件によって、結果は違ってきます。一概にどうするのがトクとは言えません。

保証料型でローンを組んでいるのか、事務手数料型でローンを組んでいるのかでも、ペース配分は変わってくると思います。

事務手数料型(融資手数料型)の場合、繰り上げ返済しても、保証料型のように短縮できた期間分の保証料が戻ってくるわけではありません。

様々な角度からシミュレーションをして、自分の場合はどちらがトクなのかを検討する必要があります。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

繰り上げ返済は、あくまでも余裕資金で行うことがポイントです。子どもの教育費の目途は立っている、生活費の予備費は準備できているというのなら、余裕資金を繰り上げ返済に回すのもいいと思います。

しかし、あてにしていたボーナスが減ってしまった、収入が思ったほど上がらなかった、残業代がつかなくなった等そんなケースが想定される場合は、無理をして繰り上げ返済せず、手元資金として運用しておくほうが賢明かもしれません。ただ、その手元においていた資金を株で運用して、元金が減ってしまうと元も子も失い、繰り上げ返済しておけばよかったということになります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/