収入合算の連帯保証とペアローンは大きく違う!それぞれのメリット・デメリットと注意点【徹底解説】

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

ご主人様だけの収入で希望の借り入れができない時、利用するのが収入合算です。住宅ローンで収入合算を利用する場合、連帯保証にするかペアローンにするかあるいは連帯債務にするかメリット・デメリットを利理解した上で選択しなければいけません。銀行の住宅ローンの収入合算でよく利用される連帯保証とペアローンには大きな違いがあります。特に住宅ローン控除・団体信用生命保険(団信)の視点は最低限知っておかなければいけません。これを読めば、収入合算のポイントや連帯保証とペアローンどちらを利用するのがベストなのかがわかります。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

夫婦で組むには収入合算「連帯保証」「連帯債務」と「ペアローン」の3つ

収入合算を考えるケースとしては、単独で返済比率が収まらないときに、配偶者の収入を合算させ希望の物件を購入しようとします。夫婦でなんとが収入を合算させて住宅ローンを組むには3つの方法があります。

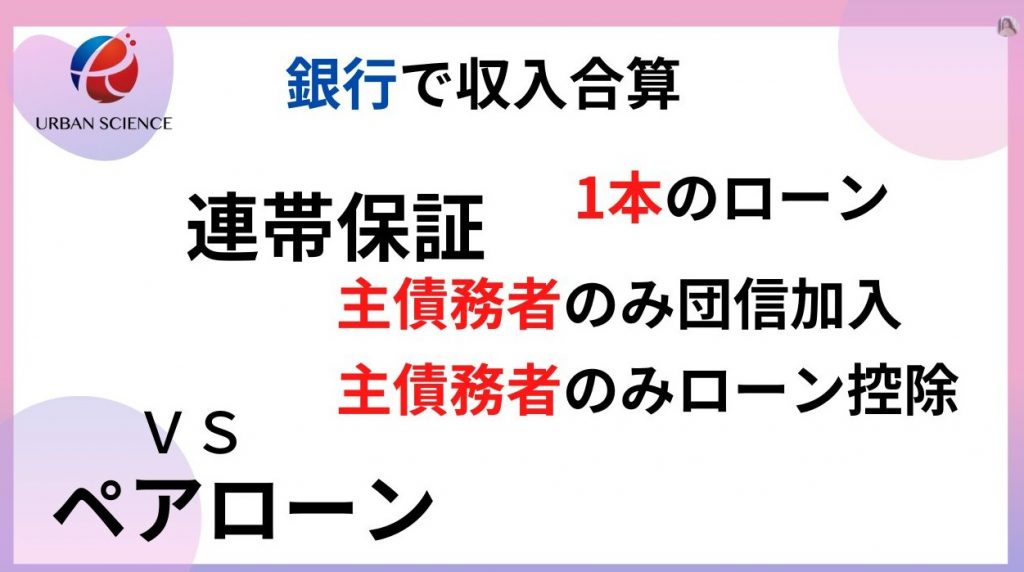

1.連帯保証 1本のローンで、債務者は1人です。

2.連帯債務 1本のローンで、債務者は2人です。

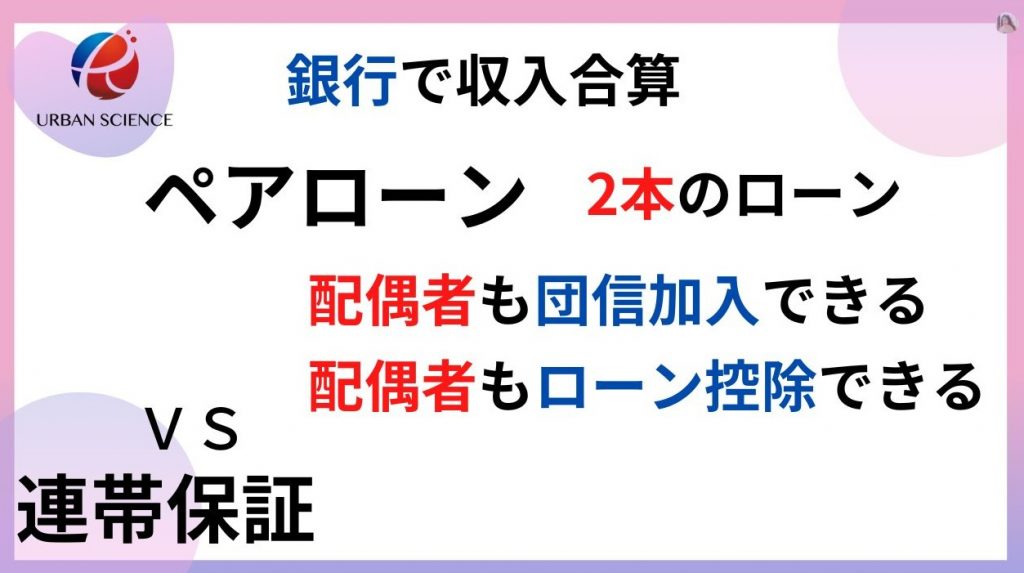

3.ペアローン 2本のローンで債務者は2人です。

最近では、物件価格の上昇に伴い、時代の価値観の変革の中、夫婦共働き世帯が多くなり、 夫婦共働きによる収入をベースに、物件を検討するケースが増えています。年々、連帯保証よりペアローンの収入合算が増えてきている印象があります。時代背景としては、物件価格の上昇が大きな原因として挙げられると思います。連帯保証での収入合算の場合、配偶者の収入の半分までしか合算できない金融機関もあるため、できるだけ融資金額を引っ張ろうとすると、結果的にペアローンを選択せざるをえないという背景もあります。ただ、金融機関によっては、連帯保証の収入合算でも配偶者の収入を満額合算できる金融機関もあります。

また銀行で収入合算する場合、返済比率が収まるのであれば自動的にまず連帯保証で事前審査され、契約書は、ご主人様単独名義で作成されてしまいます。自己資金が入っている場合は、連帯保証でも担保提供者という形で持ち分を入れることは可能です。

連帯保証という形で収入を合算して借り入れをする場合、借り入れそのものはあくまで1本の住宅ローンです。夫と妻のどちらの名義をメインで借りるかは、それぞれの年収や働き方を考えて決めるといいと思います。場合によっては、奥様を主たる債務者として、ご主人様を連帯保証として合算した方が有利な場合があります。

奥様の方が属性がいい場合は、奥様を主たる債務者として、収入合算の話を進めた方がいいケースもあります。

銀行で収入合算と言えば、まず連帯保証での収入合算で、返済比率がおさまるかどうかを計算してみて、ダメならペアローンの収入合算で返済比率が収まるかどうかを考えるのが一般的な流れです。連帯保証では配偶者の収入を満額足せない金融機関では、返済比率が収まらなければ、ペアローンの選択肢しかなくなります。もしくは、連帯保証でも満額足せる金融機関を選択するしか購入する方法はありません。

結局のところ、連帯保証とペアローンどちらを選ぶかというのは、購入するためにやむを得ず選択しているケースが多いですが、連帯保証でも返済比率が収まる場合、ペアローンとどちらがいいのかメリット・デメリットを知っておき、その上でどちらがいいのか選択する方が、後悔しなくていいです。また、連帯保証とペアローン以外に、連帯債務という選択肢もありますが、銀行では、連帯債務の取り扱いができるところが少ないため、連帯保証とペアローンに絞って解説していきたいと思います。

連帯保証かペアローンの選択のポイントは、ローン控除と団体生命保険の2つです。

連帯保証人は、債務者ではありません。おおまかにいうと、配偶者がバリバリ働いていく場合は、ペアローン、そうでないなら、連帯保証を選択するのがいいというイメージです。

連帯保証の場合、全額債務者が諸費用ローンまでローンを組んで購入する場合、連帯保証人は、持ち分を入れることができません。そして債務者ではないので、ローン控除を受けることができません。また、連帯保証人は、団体生命保険に加入することができません。この2点だけは、購入前に確実に理解しておきましょう!

3種の住宅ローンの違いをまとめると、下記のようになります。

| ペアローン | 夫婦それぞれに異なるローンを組み、1つの物件に2本の債務 |

|---|---|

| 連帯債務 | 夫婦が1本の債務に対して全額の債務を負う(フラット35・銀行の一部) |

| 連帯保証 | どちらかが1本のローンを組み、主たる債務者となり、もう一方がその保証人となる |

それぞれの違いを具体的に解説していきます。

住宅ローンの収入合算「連帯保証」のメリット・デメリット

多くの銀行では、収入合算の方法が、連帯保証もしくはペアローンのいずれかという選択肢のケースがよくあります。連帯債務が取り扱える銀行は、少ない印象です。連帯債務の収入合算で代表的な金融機関がフラット35です。また、フラット35は、連帯保証での収入合算はできません。

連帯保証で合算する場合、返済比率的に、配偶者の収入をがっつりと合算しないといけない場合というよりは、あと少し返済比率的に足りない、ちょこっと収入合算したいというような場面で利用されるケースが多いです。そのような場合、つまり返済比率に余裕がある場合、「ペアローンにしますか?」「連帯保証で審査をかけますか?」とか聞かれずに自動的に連帯保証で事前審査されてしまうことが多いです。

連帯保証とペアローンの審査上の1番大きな違いは、 連帯保証での収入合算の場合、銀行によっては、奥様の年収を2分の1までしか収入合算できないケースがあります。そういった銀行の場合、ペアローンにすれば、100%奥様の年収を合算することができます。そういった理由で、ペアローンを選択しているケースは多く、返済比率的におさまるかどうかというところが審査において審査が通過するための絶対条件になるためです。ただし、配偶者(奥様)も、正社員であることが条件となります。

審査が緩めの金融機関の場合、連帯保証での収入合算の場合、正社員であることは、絶対条件ではありません。

配偶者が、パートやアルバイトでも1年以上、勤務している場合、合算できる金融機関があります。パート・アルバイトで収入合算できるとなると連帯保証での収入合算の大きなメリットかもしれません。

連帯保証での収入合算となると、一般的には、主債務者(ご主人様)単独名義で進めることが多くなります。 ただし、配偶者の自己資金が入っている場合、連帯保証でも担保提供者という形で持ち分を入れることも理屈的には可能です。ただ、 入れすぎると贈与になるので注意が必要です。 主債務者のローン控除の最大化という視点からも、主債務者単独にすることが一般的です。

重要なポイントは、1本の住宅ローンなので、あくまで債務者は、ご主人様1人だけということです。

つまり、債務者が1人なので、ローン控除の権利は、債務者であるご主人様(もしくは奥様)だけになります。2人とも、ローン控除を受けたい場合は、多くの銀行では、連帯債務ができるところが少ないため、配偶者もローン控除を希望する場合は、ペアローンを利用することが多いです。

連帯保証で収入合算する場合、配偶者(奥様)は「住宅ローン控除」の対象にはならない!そして連帯保証人は、団体生命保険に加入できない!この2点がデメリットでもありメリットでもあります。なぜなら連帯保証での収入合算者は、団体生命保険の告知義務がないからです。万が一、配偶者に健康リスクがあり、団体信用生命保険の加入が難しいであったり、ワイド団信の可能性があるのであれば、連帯保証にすれば、債務者ではないので、団体信用生命保険の告知が不要となります。ペアローンの場合、いずれかが、団体信用生命保険に加入ができなかった場合、自動的に否決されます。

連帯保証はあくまでサポート役というイメージです。そのため、地方銀行は、アルバイトの収入でも収入合算できるところがあります。

ペアローンが夫婦2人の住宅ローンであるのに対して、連帯保証はあくまでも夫1人の住宅ローンです。債務者が履行不能となった場合に、保証義務が生じることになります。この場合は奥様は「住宅ローン控除」の対象とはなりません。

関連記事:連帯保証で住宅ローン控除は使えるの?連帯保証は絶対必要?

【メリット・デメリット1】 団体信用生命保険は主債務者のみ

①連帯債務・連帯保証の団信の場合、主たる債務者が保険の対象であることがポイントです。

②ペアローンの場合、それぞれが団体生命保険に加入します。

①連帯保証の場合の団信はどうなる?

団体信用生命保険は、一般的に「主たる債務者」が保険の対象です。主たる債務者が夫の場合、妻に万一のことがあったとしても、保険金はおりず、夫は残りの返済を続けることになります。妻の収入があってこそ返済できていたという場合には、返済が厳しくなることも考えられます。団体信用生命保険の対象にならない人には、他の生命保険をかけておくなどの備えも大切です。ただ、主債務者が万が一があり、亡くなった場合、ローンの全額がゼロになります。これは、ペアローンにないメリットとなります。

逆に主債務者しか加入できないことはメリットになることもあります。例えば、配偶者が健康リスクがあり団信に加入できない場合でも、告知しなくていいことになります。

配偶者(合算者)に健康リスクがある場合、ペアローンにせず、連帯保証で収入合算にしておけば、団信告知の必要がなくなります。且つ、借り入れを増やせます。隠れた意外と重要なポイントです。

ちなみに連帯債務型の収入合算も連帯保証型と同じで全額チャラになります。基本的に加入できるのは、主債務者だけとなります。連帯債務の場合、金利上乗せで両方が団信加入できる商品があり、配偶者に万が一があると資金繰りのリスクがある場合、安心できます。【フラット35】機構団体信用生命保険特約制度であれば「デュエット(夫婦連生団信)」のように、夫婦2人共対象となる団体信用生命保険もあります。デュエットの特約料は、2人分の保障が受けられるため、高めですが、夫婦のどちらかに万一のことがあれば、借入残高はゼロになるので安心感はあります。一部の民間金融機関でも、同様の保険を取り扱っています。

関連記事:フラット35 住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

※デュエットの場合、利用できるのは、戸籍上の夫婦、婚姻関係にある人、内縁関係にある人のみとなります。

夫婦連生団信は、都銀や地銀では利用できる金融機関は限られています。三井住友銀行は、夫婦連生団信の商品があります。

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!

②ペアローンの場合

ペアローンは、夫も妻も債務者本人として、それぞれ団体信用生命保険に加入します。そのため、妻に万一のことがあったときには、妻の住宅ローンは全額完済されます。また逆のケースも同じです。ただし、遺された一方の人の債務はそのまま残ります。

また、それぞれ加入できるメリットはありますが、どちらか一方の団信が否決つまり謝絶された場合、2本の住宅ローン両方が否決されることになります。

【メリット・デメリット2】住宅ローン控除を受けることはできません。

連帯保証の場合、合算者は、債務者ではないので、住宅ローン控除を受けることはできません。

注意したいのは、持分の割合です。それぞれが出した頭金や住宅ローンの負担額に見合った割合で、正しく登記しなければいけません。自己資金を入れている場合、持ち分を担保提供者としていくらか入れることは可能になりますが、「夫から妻、または妻から夫への贈与があった」とみなされないために注意は必要です。

逆に諸費用ローンまで組んでいていた場合、あくまで、主たる債務者はご主人様の1本のローンなので、当然、銀行サイドは奥様の持ち分が入るといやがりますし、担保提供者として入れることはできません。暦年贈与という形で入れれないことはないですが、利用する方はかなり少数派です。

連帯保証のメリットとすると、配偶者の育休・産休の状況によっては、主たる債務者の住宅ローン控除を最大化することを考える場合、ペアローンよりメリットが生まれます。

夫婦で組む住宅ローン「ペアローン」メリット・デメリット

ペアローンは、2本立てでそれぞれが債務者になって組むローンのことで、銀行で利用する場合に可能です。

ペアローンという収入合算の仕方の場合、配偶者も当然、債務者なので契約書に奥様の名義を入れて、持ち分を持つことも可能です。 連帯債務ができる金融機関が少ないため配偶者も団信加入・ローン控除の利用を希望する場合、ペアローンを選択することが多いです。

ペアローンは、それぞれが債務者になってお互いを、連帯保証する形になります。

「ペアローン」は、夫婦それぞれが別の住宅ローンを組むものです。

つまり、夫も妻もそれぞれ本人が債務者です。例えば、3000万円のローンを組む場合1500万円分がご主人様、1500万円分が奥様という形で、2本立てでローンを組むタイプのローンです。

ペアローンのポイントは、収入合算者も正社員であることを求められます。2人とも債務者になるためです。契約社員・派遣社員・アルバイトの場合は、連帯保証での収入合算となります。表向きは、契約社員でもテーブルにのるような記載がありますが、現実的にはかなりハードルが高いです。

ペアローンで2本だての住宅ローンの場合、銀行に支払う事務手数料も、2倍になります。

「ペアローン」の場合、妻は夫の借り入れに対し、また夫は妻の借り入れに対して、お互いが連帯保証人になることが求められ、本人が返済できない場合には返済の責任を負います。

どちらか一方の名義1本で借り入れする「連帯保証」の場合と違い、住宅ローンは2本になります。そのため、通常住宅ローンの事務手数料や契約の印紙代はそれぞれにかかります。また登記費用が高くなります。しかし、ネット銀行(auじぶん銀行や住信SBIネット銀行等)では、銀行に支払う費用は変わりません。なぜなら、事務取扱手数料や印紙代(電子契約のため)はかからず、融資金額に対して2%に消費税がかかるだけになるためです。登記費用等は同じく高くなります。抵当権設定が2本になるので、司法書士に支払う報酬が数万円上がります。

〈ペアローンのメリット〉

メリット1 借入上限額が多くなり審査が通りやすくなる

メリット2 夫婦それぞれが団体信用生命保険に加入できる

メリット3 夫婦がそれぞれ住宅ローン控除を受けられる

メリット4 売却する際に特別控除を増えて節税できる

〈ペアローンのデメリット〉

デメリット1 2本の金消契約になるのでその分の手数料関係が2倍になる

デメリット2 団体信用生命保険で全額の住宅ローンをカバーしきれない

銀行で合算する場合、連帯保証で審査するより、ペアローンで審査する方が、審査の承認が得やすくなるケースがあります。

なぜなら、連帯保証の収入合算の場合、収入合算者である配偶者の収入の半分までしか合算できない銀行も多く、ペアローンを利用した方が、返済比率に余裕ができ、より融資をひっぱることができます。

そして、団体生命保険は、それぞれが、それぞれのローンで団体生命保険に加入することになります。そしてそれぞれが、住宅ローン控除を受けることができます。

ペアローンの場合には、夫婦それぞれが契約を結び、2本の住宅ローンを組むので、それぞれの年収を基準に融資額が決定されます。

連帯債務の場合には、夫婦それぞれが契約を結ぶのではなく、2人を1人の契約者とみなして1本の住宅ローンの契約を結ぶ、合算した年収を基準に融資額が決定されます。

奥様がバリバリ働いている場合は、ペアローンの方が、ローン控除のことや団体生命保険のことを考えるとメリットがあるかもしれません。

銀行で、ご主人様、奥様それぞれ1本づつローンを組んで、2本立てでローンを組むことをペアローンといいます。この場合、お互いを、連帯保証にする形になります。奥様も住宅ローン控除が利用できる等のメリットが生まれます。

2本立てで2人とも債権者なので、奥様が団体信用生命保険に入れます!しかし、デメリットとして、配偶者(奥様)に健康リスクがあり、配偶者が団体信用生命保険で謝絶(否決)されると、2人でセットのローンなので主債務者も自動的に否決されることになります。

マンション価格の高騰で、ペアローンを組む方が増えています。ローン控除のメリットを意識している方が多いです。

ペアローンの注意点として、仮に主人名義で車のローンがあったりすると返済比率は、主人単体で車のローンが返済比率にのせられて計算されるので、主人の借入額を大幅に減らし、奥様の借り入れを増やさないと返済比率が合わなくなります。そのため同じくらいの年収でも住宅ローンの比率が1:1ではなく車のローンの金額にもよりますが1(主人):3(奥様)くらいの割合での住宅ローン比率での借り入れになる可能性があります。車のローンは返済比率を強烈に圧迫するので、そもそも返済比率オーバーになり完済条件でないと審査が進めることができないケースが多いです。家を買って決済してから車を買うのが鉄則です。

また、ペアローンの場合、居住用不動産売却時の所得(譲渡所得)に対しては、3,000万円までは税金がかかりませんが、この「特別控除」を夫婦それぞれ3,000万円ずつ、最大6,000万円まで受けることが可能になります。

銀行の住宅ローンでは連帯保証の収入合算よりペアローンの方が審査が通りやすい

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

銀行で収入合算する場合、多くの銀行では、連帯保証で収入合算するかペアローンで収入合算するかの2択になります。連帯債務可能な銀行が少ないためです。

銀行の住宅ローンは、連帯保証かペアローンの選択となります。

連帯保証にするかペアローンにするかの違いは、住宅ローン控除や団体生命保険の違いだけでなく審査がきわどいお客様にとってもっとも大きな違いは審査の通りやすさにあります。

銀行の中には、連帯保証で収入合算する場合、奥様の収入の半分までしか収入合算できなかったりすることがあります。ネット銀行で人気のある住信SBIネット銀行等も収入の半分までしか合算できません。しかし、ペアローンであれば、奥様の収入は全額合算することができ返済負担率が計算されます。ただし、ペアローンでは、奥様も正社員として働いていること等が求められます。

収入合算の住宅ローンは、大きく分けて3つの注意点がある【まとめ】

収入合算を考えるときのポイントは、ローン控除と団体生命保険はどうなるのかという点です。収入合算にする一番の目的は、借入額を最大化することです。

連帯保証、連帯債務、ペアローンのどのパターンで収入合算するかは大きくは、住宅ローン控除と団体信用生命保険そして審査の通りやすさ等が決め手になることが多いです。

収入合算の住宅ローンの3つの注意点

①贈与税に注意する

②主たる債務者が亡くなってしまった場合の注意点

③主たる債務者以外(連帯保証人)が亡くなった場合の注意点

収入合算で、贈与税がかかるかも!【注意点その1】

注意すべき点は、実際の負担割合と持分割合の違い

ペアローンの場合、持ち分割合はローンの割合があるので、持ち分割合を決めやすいのですが、連帯保証での収入合算の場合で、連帯保証人の名義を入れるか入れないかで迷うことがあります。そもそも諸費用ローンまで組んでいると、そもそも債務者1本のローンなので連帯保証人の名義を入れることはできません。頭金を連帯保証人が出している場合はその分を入れてもおかしくはなくなります。

重要な点は、住宅ローンの 負担割合と 持分割合(所有権)が異なる場合、贈与税等の問題が発生する可能性もあるという点です。また、返済期間中に、どちらか一人が、収入減少などにより、返済が困難になってしまった場合、もう一人が肩代わりをして負担した場合にも贈与税等の問題が発生する可能性があります。

ポイントは出資割合(負担割合)に応じて持ち分を入れることです。

持ち分を考える時、ポイントは、住宅ローン控除です。仮に、奥様の持ち分を入れすぎて、すぐに会社を辞めてしまった場合や、様々な理由で働けなくなってしまった場合、ローン控除は、主たる債務者の持ち分に応じた分のローン控除しか受けれなくなります。

主たる債務者が住宅ローン返済中に亡くなってしまったら?【注意点その2】

連帯保証の場合、主たる債務者が亡くなった時は、ローンの残債が全部なくなるので、安心です。

住宅ローンの契約において、団体信用保険に加入できることが条件となっているので、主債務者の住宅ローン債務は精算されることとなります。つまり、ローンがチャラになるということです。ご主人様がローンを組んだ場合、ご主人様が団体生命保険に加入していることになるので、遺された奥様には住宅は残ることになります。

ただ、ペアローンの場合、主債務者が亡くなって、主債務者のローンはチャラになっても合算者(配偶者)の住宅ローンは残ります。配偶者の支払いはそのまま続きます。

主たる債務者以外が亡くなった場合、遺された人の住宅ローンは?【注意点その3】

主債務者以外が遺された人の住宅ローンはどのように扱われるのか?基本的には、主債務者しか団体生命保険に入ることができません。

連帯保証人が亡くなっても、主債務者のローンは全額残ります。

ちなみに連帯債務者が亡くなっても同じで、亡くなった場合、債務は全額そのまま残ります。連帯債務の場合、金利上乗せで、2人とも加入できる団信もあります。

ペアローンの場合、配偶者が亡くなれば、配偶者のローンはチャラになります。しかし主債務者のローンは残ります。

関連記事:夫婦連生団信とは?連帯保証の合算は、主たる債務者以外は団体生命保険の対象外!

関連記事:連帯保証で住宅ローン控除は使えるの?プロパーローンって何?

住宅ローンの収入合算で「連帯債務」とは?

連帯債務の収入合算の代表例がフラット35です。ペアローンと違って1本のローンです! 一部の民間の住宅ローンでも連帯債務の取り扱いはありますが、数は多くありません。

債務者は2人となります。つまり債務者は2人ですが1本のローンです。

どちらも債務者なので、2人とも住宅ローン控除のメリットがあります。銀行では、連帯債務が可能な金融機関が少なく、連帯保証かペアローンを選択することが多いです。団体信用生命保険は、片方だけつまり主債務者だけの加入になるのが原則です。

フラット35で収入合算した場合、自動的に連帯債務となります。1つの債務に対して、夫も妻もそれぞれが全額の債務を負うのが連帯債務です。たとえば、夫が主たる債務者で3,000万円の借り入れをしたのなら、連帯債務者の妻も3,000万円の返済義務を負い、共に返済することになります。妻も夫と同じ責任を負っているため、金融機関からは夫に対するのと同様に返済を求められます。簡単に言うと、主たる債務者(夫) と 連帯債務者(妻) の場合、 金融機関は、そのどちらにも返済を請求することができることになります。夫婦共働きの場合には、住宅ローン控除を最大限適用するために、例えば(夫)60%、(妻)40%などの 持分割合を決めて 所有権登記することになります。連帯保証と違い、連帯債務の場合は、連帯債務者も持ち分を入れることが多いです。

銀行では、連帯債務ができないところが多いため連帯保証かペアローンの選択肢になることが多いです。

関西エリアで連帯債務で収入合算できる都銀・地銀では関西みらい銀行、三井住友銀行が利用可能です。 関西みらい銀行 は、連帯保証だけでなく債権1本の連帯債務での収入合算ができるレアな銀行です。ネット銀行では、auじぶん銀行が連帯債務での収入合算が可能です。住信SBIネット銀行は連帯債務は不可です。

連帯保証、連帯債務、ペアローンの3パターン利用できる銀行では、2人ともローン控除を利用したいケースでは連帯債務とペアローンの選択肢で絞り込んだ場合、連帯債務を選択している方が多いように思います。連帯債務が利用できない金融機関では、ペアローン1択となります。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

また、JAの住宅ローンも連帯債務の収入合算可能ですが、連帯保証での収入合算が不可となります。そのため、合算者は正社員が条件となります。ろうきんは、連帯保証と連帯債務の両方の収入合算が可能です。しかし、連帯債務は正社員が求められるのは一般的ですが、連帯保証での収入合算でも正社員であることが求められます。

関連記事:ろうきんの住宅ローン審査基準は厳しいのか?諸費用ローンだけでなく車のローンも1本化できる?

奥様も住宅ローン控除を利用したい場合、銀行で利用しようとするとペアローンを利用するのが一般的です。連帯債務を利用すれば1本の債権なので、手数料が1本分になることがメリットとなります。デメリットとすると、相続等で得た資金を繰り上げ返済するとき、持ち分割合に応じて、均等に減らすことしかできません。債権が2本あるペアローンであれば、どちらか一方に資金を入れることができるメリットがあります。

連帯債務は連帯保証と同じで、配偶者に健康リスクがある場合、団信に加入しなくてもいいので安心です。ただし、 夫婦連生団信 を利用する場合、配偶者の告知も必要になります。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

フラットで収入合算のポイント

フラットで収入合算をする場合、連帯債務になるので、奥様のローン控除は利用できる!

フラットを利用する場合で、奥様と収入合算した場合、連帯債務という形になります。この場合、共有名義にして、持ち分割合を決めて大丈夫です。

フラットは、連帯債務ですが、住宅ローンとしては、1本です。

フラットの合算は連帯債務なので、1本のローンですが、2人が横並びになっているイメージです。フラットの親子リレーローンも連帯債務です。

フラットの親子リレーローンも連帯債務で、ポイントは主たる債務者が親で、連帯債務者が息子さんになります。連帯債務なので横並びですが、親子リレーローンを利用するパターンとしては、収入合算者がどうしても見つからない時に、考える組み方です。親の住民票を、移す必要もありませんので、協力いただきやすい条件です。

関連記事:住宅購入の仲介手数料は値引きできるの?値引き交渉の仕方と営業マンの心理

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/