住宅ローンの収入合算時の連帯債務と連帯保証のメリット・デメリットとは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンで単独での借り入れが難しい場合、夫婦で収入合算して借り入れを増やし、購入したい物件を購入しようとします。住宅ローン控除と団体生命保険の観点から連帯債務と連帯保証の違いを知っておかないといけません。

住宅ローンの収入合算型ローンには、連帯債務型と連帯保証型の2タイプしかなくそれぞれメリット・デメリットがあります。

そして連帯債務も連帯保証もいずれも1本の住宅ローンで、2本の住宅ローンであるペアローンとは違います。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

そもそも連帯債務型とは

連帯債務も連帯保証も少しニュアンスが違うだけですが、住宅ローン控除と団体生命保険の加入に大きく影響を与えます。

連帯債務で組める金融機関はかなり限られています。代表的なのがフラット35です。

ご主人様が「主たる債務者」となり、奥様がその「連帯債務者」となる方法です。または、その逆も可能です。

連帯債務型ローンの場合は、夫婦のどちらも債務者となるため夫婦それぞれに金融機関へのローン返済義務が生じます。

万が一、夫婦のいずれかがローンを返済できなくなった場合、もう1人の債務者に2人分のローン返済が求められます。

フラットで、収入合算するときが、自動的に連帯債務になります。どっちが上とか下とかではなく同列に肩を並べているイメージです。

そもそも連帯保証型とは

金融機関で、収入合算といえば、そのほとんどが連帯保証で収入合算しています。銀行で収入合算する場合は、連帯保証と思って間違いないと思います。

ご主人様が「債務者」となり、奥様がその「連帯保証人」となる方法です。または、その逆も可能です。奥様の方が、属性が強い場合、奥様を主たる債務者になり、ご主人様が連帯保証の方がいいケースもあります。

連帯保証型ローンの場合は、債務者がローンを返済できなくなった場合に、連帯保証人に返済が求められます。

どちらも、微妙なニュアンスが違うだけで、これだけでは大きな差を感じることはできません。

銀行で、収入合算と言えば、まず自動的に連帯保証となります。このパターンが、5000万円くらいの物件までは、一番多いパターンです。

主たる債務者の年収が少したりないので、ちょこっと収入を合算するイメージです。金融機関によっては、合算者の収入の2分の1までしか合算できないとかあります。

がっつり収入合算するときは、ペアローンです。合算者の収入を確実に100%合算できます。債権が2本で、それぞれが保証し合うイメージです。8000万円の物件を購入するとき、主人4000万円、奥様4000万円ローンを組むようなときがイメージされます。

連帯債務で住宅ローンのメリット・デメリット

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

夫婦それぞれが債務者となり、住宅ローン自体は連帯保証と同じで1本の住宅ローンである連帯債務の住宅ローンにはどのようなメリット、デメリットがあるのかまとめてみました。

連帯債務で住宅ローンのメリット

連帯債務のメリット

①それぞれが債務者なのでそれぞれ持ち分を持ち、それぞれが持ち分に応じて住宅ローン控除を受けることができます。

②連帯債務は1本の住宅ローンなので2本のペアローンより手数料を削減できる

夫婦それぞれが債務者なので持ち分に応じて住宅ローン控除の適用を受けられる

夫婦のそれぞれが住宅ローンの債務者となるため、持ち分比率に応じて夫婦それぞれが住宅ローン控除の適用を受けることができます。ここが、連帯保証と大きく違うところです。

連帯債務者も継続して働き続けるといった場合は、連帯債務での住宅ローンの方が、住宅ローン控除の最大化を図ることができます。

ペアローンと比較して諸費用を抑えられる

連帯債務で住宅ローンは連帯保証と同じく、1本のローンを組むこととなるためペアローンと比較して、手数料の負担を抑えることができ諸費用を削減することができます。

連帯債務で住宅ローンのデメリット

連帯債務で住宅ローンのデメリット

①団体生命保険に加入できるのが基本的には主たる債務者だけ

②連帯債務で代表的なフラット35は35年固定しか商品がない

①団体生命保険に加入できるのが基本的には主たる債務者だけ

通常の団体信用生命保険の場合、保険に加入できるのは主たる債務者だけです。だから、連帯債務者が亡くなった場合でも主たる債務者の返済義務は継続されることとなります。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

連帯債務で代表的なフラット35では、連帯債務者も金利を上乗せすることにより、連帯債務者も加入できる団体生命保険があります。

住宅金融支援機構の「デュエット(夫婦連生団信)」 という商品です。

②連帯債務で代表的なフラット35は35年固定しか商品がない

金利の安い変動金利で組みたいという場合、銀行の連帯保証を利用することになります。

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

関連記事:新築一戸建(価格2000万円)の購入の諸費用はいくらかかる?仲介手数料はどうなる?必要最低年収は?土地代はいくら?

連帯保証で住宅ローンのメリット・デメリット

銀行で収入合算でローンを組む場合、この連帯保証で合算することになります。

連帯保証型住宅ローンは、ご主人様が債務者となり奥様が連帯保証人となるローンです。またはその逆の場合もあります。銀行で収入合算で住宅ローンを組む場合は、この連帯保証での収入合算となります。ほとんどの方が、連帯保証での収入合算を利用することとなると思いますので、この機会に連帯保証のメリットデメリットをきっちり理解いただき、場合によっては、ペアローンという選択肢も検討いただければと思います。連帯保証人は、現実的には支払いの義務を負っていますが、債務者ではないというところが理解するためのポイントになります。

連帯保証型住宅ローンにはどのようなメリット・デメリットがあるのでしょうか。

連帯保証で住宅ローンのメリット

ペアローンと比較して諸費用を抑えることができる

連帯保証で住宅ローンも連帯債務型ローンと同じで、一本の住宅ローンを組むこととなるため、2本で組むペアローンと比較して手数料などのローンにかかる諸費用を抑えることができます。

連帯保証で住宅ローンのデメリット

連帯保証のデメリット

①住宅ローン控除を受けれるのは債務者のみで、連帯保証人は住宅ローン控除は受けれません。(全額ローンの場合)

②団体生命保険に加入できるのは債務者のみで、連帯保証人は加入できません。

①住宅ローン控除が受けられるのは債務者のみ

連帯保証型ローンの場合、債務者は1人となるため住宅ローン控除を受けることができるのも債務者のみとなります。奥様も住宅ローン控除を受ける方が、住宅ローン控除の最大化ができる場合、連帯債務の方がメリットがあります。しかし、連帯債務で、代表的なフラット35は、35年固定金利なので、変動金利より高いため、現実的には銀行の変動金利を選ぶ場合、連帯保証で収入合算する形になります。

銀行で、夫婦で住宅ローン控除を受けるためには、ペアローンという方法があります。それぞれが債務者になってお互いを連帯保証するという形で、それぞれが債務者になるので、2本の住宅ローンを組む形になります。

②団体生命保険に加入できるのは債務者だけ

連帯保証で住宅ローンでは、団体信用生命保険に加入できるのは債務者のみです。銀行で収入合算する場合、連帯保証での合算になりますが、連帯保証人がなくなったとしても、ローンの残債が消えるわけでもなく債務者1人で払い続けなければいけません。

つまり、連帯保証人が亡くなっても保証はありません。

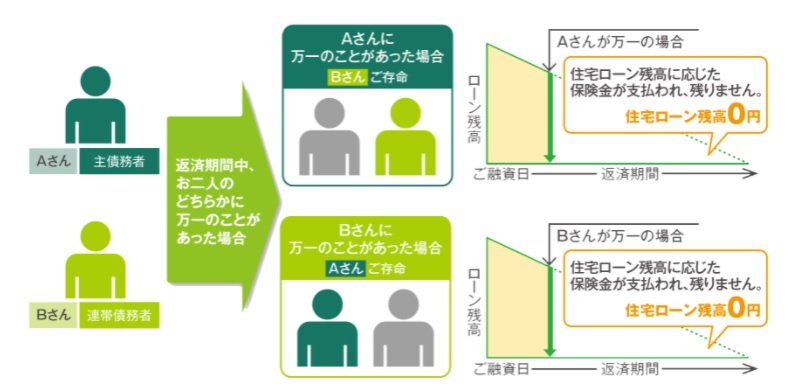

変動金利で考えているので、銀行で考えているが、住宅ローン最大化だけでなく、団体生命保険のメリットも受けたいという場合、ペアローンも選択肢になります。ペアローンの場合、主たる債務者も連帯債務者も団体生命保険に加入できます。ただし、2本の住宅ローンなので連帯債務者がなくなると、連帯債務者の住宅ローンはゼロになるが、主たる債務者はそのままになります。

三井住友銀行では、ペアローンでクロスサポートという商品があり、2人のどちらかが、万が一のことがあれば、2人の両方の住宅ローンがゼロになる商品もあります。

収入合算で住宅ローンを借りる場合「共有持分」に注意

持分は出資割合に応じて割合を決める

持ち分は出資した割合で入れるのが基本です。住宅ローンを利用して購入した場合、住宅ローンを借りた人はその借りた分は出資したことになるので、購入した不動産に対して住宅ローン分の持分を保有することになります。持ち分割合が不適切な場合、最悪の場合、贈与とみなされてしまいます。夫婦の収入合算で住宅ローンを借りた場合、連帯保証型と連帯債務型で違いがあるので注意が必要です。この持ち分が住宅ローン控除に影響してきます。

・連帯保証型で、全額住宅ローンの場合、連帯保証人は共有持分を持てません。

連帯保証型の収入合算を利用した場合、連帯保証人は現実的には返済の負担を追っていますが、住宅ローンの債務者でないことから、住宅ローン分にあたる共有持分を持つことができません。

だから、連帯保証で住宅ローンを組む場合、ご主人様単独名義で購入するケースが多いです。

・連帯債務型の場合、それぞれが債務者なので共有持分を持つことになります。

連帯債務型の収入合算の場合は、住宅ローンを借りた際の収入の割合など出資した割合に応じて、持分を持つことが可能になります。だから、住宅ローン控除を利用することができます。

連帯保証と連帯債務のまとめ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

銀行で収入合算する場合は連帯保証になり、「住宅ローン控除」や「団体生命保険の加入」で不利であることは、知っておかなければいけません。それ以上に低金利の変動金利の魅力で銀行の連帯保証を利用する方は多いです。

現在は、共働きの夫婦が多くなり、収入合算で住宅ローンを組む方が多くなっています。

夫婦の収入を合算してローンを組む 連帯債務型ローンと連帯保証型ローンという大きく分けて2つの方法があります。

ほとんどの方は、銀行で変動金利で組まれる方が多く、ほとんどの方は連帯保証で住宅ローンを組まれている方は多いと思いますが、ペアローンという収入合算の方法もありますので、それぞれのメリットデメリットを理解した上で、ベストな組み方を考えないといけません。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/