ARUHIのフラット35は買取型と保証型が使える!保証型のスーパーフラットとは?審査基準は緩くお得なのか?

関連記事:関西で新築一戸建てを仲介手数料最大無料で購入はこちら

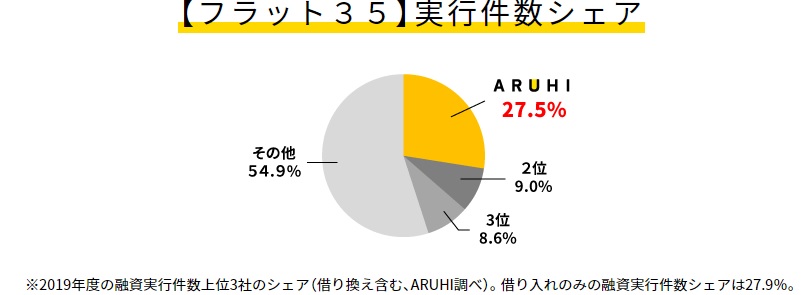

ARUHIは国内最大手の住宅ローンを専門に扱う企業として業界最低水準の金利で「フラット35」を取り扱いシェア率はNo. 1を誇ります。自己資金が2割以上ある場合は、低金利になる「ARUHIスーパーフラット」がお薦めです。かなりインパクトのある長期固定の低金利は、ARUHI独自の商品です。 フラット35には買取型のフラットと保証型のフラットがあります。保証型のフラットの方が審査金利が低い分、少し有利といえます。フラットの保証型を利用できる金融機関はかなり限られています。ほとんどの金融機関は買取型のフラットしか利用できません。両方利用できるARUHIの保証型のフラットについて、不動産業界歴20年以上のプロが徹底解説します。

アルヒ「フラット35」保証型は業界最低金利

アルヒの大きな特徴は、保証型と買取型の両方が利用できることです。

保証型の取り扱いができる金融機関は限られています。保証型なので、登記簿謄本に抵当権設定されている金融機関はARUHIになります。

【フラット35】の保証型とは、「お客さまが民間金融機関が提供する住宅ローンを返済できなくなった場合に、 住宅金融支援機構が民間金融機関(アルヒ)に対し保険金の支払いを行う」という住宅融資保険(保証型用)のしくみを用いて、提供する「長期固定金利」の住宅ローンのことです。

住宅金融支援機構が提供する長期固定金利型住宅ローン「フラット35」の取り扱いシェアは10年連続で1位となっています。

アルヒは独自商品である「フラット35保証型」を取り扱っており、金利は業界最低水準になっていて頭一つ抜け出しています。

2016年11月から取り扱いしている「スーパーフラット」は買取型のフラット35よりも金利が全期間にわたって低くなり、頭金が多くなればなるほど、さらに金利の割引も大きくなる仕組みになっています。

ARUHIスーパーフラットとは「フラット35」(保証型)を用いたARUHI独自の住宅ローンのことです。このARUHIスーパーフラットは、買取型のARUHIフラット35よりさらに低金利で利用することが可能であるだけでなく、印紙代や融資手数料、検査費用(適合証明書)などの諸費用もローン金額に含めることができます。

下記の諸費用を含めることができます。

- 金銭消費貸借契約書に貼付する印紙代(印紙税)

- スーパーフラットを利用する際の融資手数料

- 抵当権の設定及び抹消費用(登録免許税)・司法書士報酬

- 適合証明検査費用(物件検査費用)

- 火災保険料・地震保険料

自己資金が3割くらい入ると、フラット35Sが利用できる物件の場合、0.6%台で最長10年間借り入れができて、11年目以降も35年固定にもかかわらず、1%を切る低金利で提供できるズゴイ商品です。

・「スーパーフラット9」とは、頭金が1割以上

・「スーパーフラット8」とは、頭金が2割以上

・「スーパーフラット7」とは、頭金が3割以上

・「スーパーフラット6」とは、頭金が4割以上

・「スーパーフラット5」とは、頭金が5割以上

申込要件

申込時の年齢が満70歳未満の方。(親子リレー返済をご利用の場合は、満70歳以上の方も申込み可)

日本国籍の方、永住許可を受けている方または特別永住者の方。

すべての借入れに関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方。(収入を合算できる場合も有)

自己資金のある方は、買取型のフラットより保証型のフラットを利用する方がお得です。保証型を利用したい方は、保証型を利用したいことを必ず伝えないと買取型で進められてしまいます。

スパーフラットは自己資金2割以上ないとメリットがない

スパーフラット9は、返済比率が20%になり、返済比率が厳しくなります。そのため、年収が高く返済比率に余裕のある方しかメリットがなくなるため、スーパーフラットを利用する場合、自己資金2割以上が鉄則です。つまりスーパーフラット8以上であれば、買い取り型よりも審査基準が低くなるため、メリットが生まれることになります。

つまりスパーフラットを利用する場合、諸費用プラス自己資金2割が必要になります。

もう一つの注意点とすると、アルヒのフラット35は午前中しか決済できないという点と水曜日は決済ができないというところがあります。

保証型の場合、がん50%保障については金利上乗せ0.05%で対応できる

低金利のフラット35である「スーパーフラット」には、アルヒ団信という特別なオプションの団信を比較的割安な金利上乗せでご紹介できます。

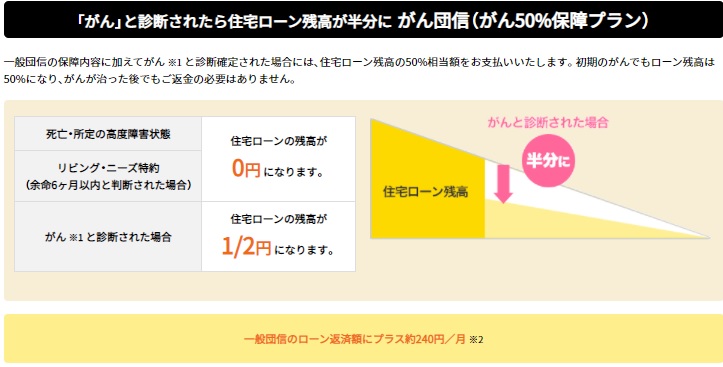

- ・「がん50%保障プラン」 金利を年0.05%上乗せ

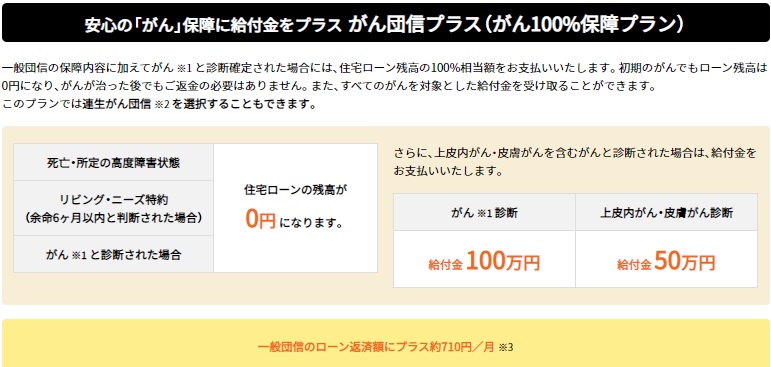

- ・「がん100%保障プラン」 金利を年0.15%上乗せ

どちらも、がんと診断確定された場合には、住宅ローン残高の50%相当額または100%が支払われます。初期のがんでも保障され、がんが治った後でもご返金の必要はないというのが特徴です。(「上皮内がん」「皮膚の悪性黒色腫以外の皮膚がん」は保障対象外)。

「がん100%保障プラン」なら、 一般団信の保障内容に加えてがんと診断確定された場合には、住宅ローン残高の100%相当額をお支払いいたします。初期のがんでもローン残高は0円になり、がんが治った後でもご返金の必要はありません。また、すべてのがんを対象とした給付金を受け取ることができます。 所定の悪性新生物(がん)と診断されると100万円、上皮内がん・皮膚がんと診断されると50万円が支払われるのが特徴です。

ARUHI 全疾病保障(入院一時金付)のPoint

アルヒが取り扱う全住宅ローンに対しては、「全疾病保障(入院一時金付)」を上乗せすることもできる。 (満18歳以上満50歳以下 )

1. すべての病気・けが(1,400種類以上)を保障

- 精神疾患等の一部の病気を除きます。

- 厚生労働省「疾病、傷害及び死因の統計分類」におけるICD-10(2013年版)準拠

基本分類表より三井住友海上火災保険株式会社にて集計。

2. 入院一時金は日帰り入院でも対象

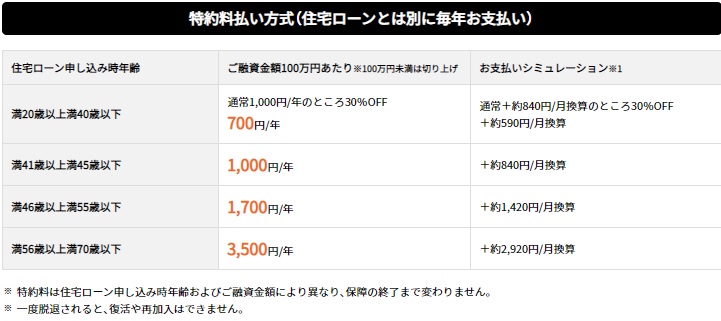

3. 20歳~40歳の方は上乗せ金利/特約料が30%OFF

全疾病保障の保険金は、3種類あります。

保障内容

就業不能信用費用保険金

病気またはケガにより就業不能となり、その状態が継続し、ローンの約定返済日が到来した場合、ローン債務の月々の予定返済額(最大12ヵ月分、ボーナス返済額も含む)をお支払いします。

債務繰上返済支援保険金

病気またはケガにより就業不能となり、その状態が12ヵ月を超えて継続した場合、ローン債務残高相当額をお支払いします。

- ただし、1億円以下となります。

住宅ローン残高が0円になります。

入院時一時保険金

病気またはケガにより入院した場合、10万円をお支払いします。

お支払いいただく費用は2パターンあります。

年払いの特約料で支払うことも可能ですし、金利に上乗せしていただいて支払う方法があります。

保険料は、金利上乗せ方式の場合は以下になります。

- ・満20歳以上満45歳以下:+年0.15%

- ・満46歳以上満55歳以下:+年0.25%

- ・満56歳以上満70歳以下:+年0.60%

また、フラット35は団信の加入は必ずしも必須ではなく、団信に加入しない場合は表示されている金利から、0.28%引き下げることができます。持病を持っていて団信に加入できない人でもローンが組めるメリットがあります。

ARUHI 全疾病保障(入院一時金付)とは 公式HPはこちら

10割融資が可能になる組み合わせプラン 「ARUHIフラットα」 !

ARUHI フラット35+ARUHI フラットαの活用法

金利が低い「ARUHIフラット35(融資比率9割以下)」と、「ARUHIフラットα」を組み合わせれば、金利を抑えながら、物件価額の10割まで借り入れることが可能となるだけでなく全体のコスト削減につなげることができる!

借り入れて数年後に一部繰上返済をお考えの場合は、ARUHI フラットαの方を早めに繰上返済して、 残りの返済をほとんどARUHI フラット35だけにすることで、金利が低いARUHI フラット35(融資比率9割以下)のメリットを活かすことができます。

金利が低い「ARUHIフラット35(融資比率9割以下)」と、「ARUHIフラットα」を組み合わせれば、金利を抑えながら、物件価額の10割まで借り入れることが可能となるだけでなく、全体のコストを下げることができます。「ARUHIフラットα」の方を早めに繰上返済して、残りの返済を「ARUHIフラット35」だけにすれば、金利が低い「ARUHIフラット35」のメリットを活かすことができます。

ARUHI フラット35の繰上返済は100万円から可能ですが、 「ARUHIフラットα」の場合、繰上返済の最低金額は1回1万円からで、まとまった金額が用意できなくても返済しやすいメリットがあります。

関連記事:関西で新築一戸建てを仲介手数料最大無料で購入はこちら

ARUHIの保証型の住宅ローンの本審査について

ARUHIの住宅ローンの審査は当社で取り扱いできますのでお気軽にご相談下さい。また事前審査完了まで1~2営業日で終わります。また買取型の場合、最短3営業日で判定が出ます。

保証型のスーパーフラットを利用いただく場合の注意点とすると、買取型のフラット35より本審査の期間が、2日~3日長くかかるのでそのあたりもスケジュール管理する時に意識しておくといいと思います。

保証型のデメリット

保証型の方が、買取型より審査に時間がかかる

融資事務手数料は高め

ARUHIの融資事務手数料は借入金額の2.0%(税別)と高めに設定されています。高めといっても他の金融機関は、借入金額×2.20%(税込)ですので、一般的な数値です。しかし住信SBIネット銀行の1.1%、楽天銀行の1.10%(または33万円)、ソニー銀行の一律4.4万円(変動セレクト住宅ローン・固定セレクト住宅ローンは、借入金額×2.2%)と比較すると、ARUHIの融資事務手数料はフラットの中では、高めなので、そのあたりも踏まえたうえで、考えるといいと思います。

保証型の審査金利は買取型のフラットより低い

保証型の方が審査金利が低い!

だから、審査は買取型よりも保証型の方が審査が緩いといえます。

実は、保証型と買取型は審査金利が違います。保証型の場合、自己資金がある場合しか比較しないかもしれませんが、審査金利が低い分、同じ年収でも多く借り入れをすることができることになります。そもそもスーパーフラットは自己資金があることが前提になるので、物件の担保に重きを置くフラット35ということは自己資金が入るほど審査が緩くなることを意味します。そういったことも加味されますが、総じて保証型の方が、審査は買取型と比較して緩めという印象があります。

ARUHIスーパーフラットではワイド団信の取り扱いができる

ARUHIの一般のフラット35の商品ではワイド団信の取り扱いができないので注意が必要です。ワイド団信とは保険の引受範囲を拡大して、通常の団信より加入条件を緩くしている保険を指します。

ARUHIのスーパーフラットでは、0.3%上乗せでワイド団信を利用することができます。

多くの銀行では、ワイド団信を利用していません。例えば、大手銀行では三菱UFJ銀行・みずほ銀行・りそな銀行はワイド団信を取り扱いしていますが、三井住友銀行や三井住友信託銀行は取り扱っていません。

ネット銀行ではソニー銀行・auじぶん銀行・イオン銀行は取り扱いがありますが、住信SBIネット銀行.新生銀行・楽天銀行は取り扱っていません。

また、JAバンクやろうきんの住宅ローンもワイド団信の取り扱いはありません。

取り扱いできる銀行のほとんどは、金利上乗せ0.3%ですが、ソニー銀行は、金利上乗せ0.2%です。

親子リレーローンで収入合算する場合の借り入れ期間はどうなるのか

一般的な収入合算と違って、35年ローンが組めない年齢でも子と収入満額を合算することが可能です。

子の収入が300万円として親の年金年収が230万円の場合、530万円として返済比率を計算することができます。

下記は、一般的な収入合算の場合です。

【例】申込みご本人(30歳)の年収が400万円、収入合算者父(55歳)の年収が600万円の場合

- 収入合算者の年収(600万円)を全額合算することができます。この場合、収入合算者の年齢(56歳〔1歳未満切上げ〕)が基準となりますので、借入期間は24年が最長となります。

- 合算額を300万円(600万円の50%)以下とする場合には、申込みご本人の年齢(31歳〔1歳未満切上げ〕)が基準となりますので、借入期間は35年が最長となります。

アルヒと同じように、フラット35の保証型が利用できる金融機関で代表的なのは、住信SBIネット銀行です。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/