新築一戸建て(建売)の買い付け・売買契約・住宅ローン契約・決済・引っ越しの流れを徹底解説

STEP1 「資金計画」を大まかに把握

「こんな家に住んでみたい。」「こんな街で暮らしてみたい。」

様々な夢や希望を持って物件探しからスタートされるお客様も多いと思いますが、大切なのは、しっかりとした無理のない資金計画を考えること。

自己資金、ローンの借入れ、売却資産からの充当分などを総合的に考慮した、無理のない資金計画をご提案いたします。

当社ではファイナンシャルプランナーによる資金相談サービスを希望があれば行っております。

お気軽にご相談下さい!

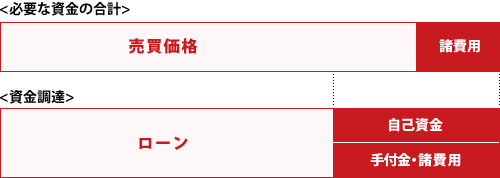

住宅ローン借入れ額=(物件価格+諸費用)-自己資金

ご希望の物件を購入するには、売買価格のほかに税金や登記費用、仲介手数料などの諸費用が必要になります。

諸費用の金額の目安は、当社の仲介手数料無料・半額、ローン事務手数料無料サービスをご利用いただいた場合、ローンの金額や火災保険の入る内容にも大きく左右されますが、ざっくりと150万円から200万円くらいが目安です。

上記の資金調達例は一例です。

自己資金が少ない方には、売買価格の100%まで融資できるローンや諸費用ローンもありますのでお気軽にご相談ください。

諸費用ローンを利用した場合、金利優遇が悪くなる可能性がありますので、諸費用分を現金で出せる人は、現金の方が無難です。

| 税金関係 | 印紙税 (契約時・ローン契約時) 登録免許税 固定資産税・都市計画税 不動産取得税 |

|---|---|

| 登記費用・ローン諸費用 | 司法書士手数料 ローン事務手数料 ローン保証料 ローン事務代行手数料 |

| 保険関係 | 火災保険料 地震保険料(任意) |

| 仲介手数料 | 不動産会社への仲介手数料 当社の場合、新築一戸建ての建売は無料・半額です。 |

| その他 | 引越し費用、家具購入費など フラット35利用の場合、適合証明書が必要です。 |

※当社では住宅ローン事務代行手数料は頂いておりません。無料です。

銀行ローンの保証料は、金利に0.2%上乗せすることによりゼロ円にすることも可能です。 保証料外枠方式(保証料を支払う)と保証料内枠方式(金利にのせる)がございます。

銀行の住宅ローンには団体生命保険の料金が金利の中に含まれています。 そのため、銀行ローンの場合、団体生命保険の加入が絶対条件となります。

団体生命保険とは簡単にいいますと、死亡したり、重度の障害になった場合、ローンの残債がゼロになる保険です。 生命保険が謝絶になった場合、銀行ローンは利用できません。気になる方はお気軽にご相談下さい。 団体生命保険がダメだった場合に少し審査が緩めのワイド団信が利用できる銀行もございます。

フラット35はフラット35Sが利用できるかどうかで、金利が安くなるだけでなく担保評価も違ってきますので、審査がぎりぎりの方は、フラット35Sを利用できる物件を探すといいと思います。S

STEP2 ネットで物件探し

資金計画がある程度決まったら、次は、いよいよ物件探しです。

希望条件を紙に書き出し、優先順位をつけて整理してみることをおすすめします。

- まずエリア、駅からの距離(立地条件)を絞り込んでいく

- 予算から絞り込んでいく

- 広さ、間取り、向き等の家の条件から絞り込んでいく

購入条件が明確になったら、当社HPの自動送信システム、「お客様専用マイページ」と「担当エージェント」をフル活用して、納得いく物件選びをはじめましょう!

定期的に物件情報を更新し、未公開物件を含む最新の物件情報を即日お届けする環境を整えています。

※動機を明確にすることも重要です。現在のお住まいになにが不満なのか?住み替えてみてどんな夢や希望を実現したいのか?等購入検討の動機を明確にすることにより選択すべき方向性が見えてきます。「

「お客様専用マイページ」のメリット

会員登録いただくと、「お客様専用マイページ」が自動作成され、購入条件に沿った物件情報が定期的に個別紹介されます。自動送信システムになっています。

※お客様によって検索可能な物件、閲覧可能な物件は異なります。詳しくは担当エージェントにお問い合わせください。

- 購入条件に沿った「新規物件」が個別紹介されます。

- 購入条件に沿った「価格変更物件」が個別紹介されます。

- 担当エージェントから「推奨物件」が個別紹介されます。

- 購入条件に沿った「非公開物件」を検索することができます。

スーモ・ホームズ・アットホームも活用しましょう!

スーモ・ホームズで気になる物件があれば、メール・ライン等でおしえていただきましたら、無料・半額で取り扱いできるかお知らせさせていただきます。

STEP3 物件見学物件で頭の中を整理

希望の物件が決まったら、実際に現地を見学しましょう。 希望を教えていただきましたら、お客様のご希望日と売主様のご都合を調整いたします。とりあえず見てみるという形でもいいかと思います。最初は結構漠然としているかもしれませんが、徐々に自然と頭の中が整理されていくと思います。

新築一戸建ての完成物件の場合は、イメージがわきやすいと思います。建築中の場合は、同じ分譲会社の完成物件・モデルルームをご案内させていただきます。気になる部分があればお気軽にお聞きください。事前に質問項目をまとめて、担当エージェントに要望を伝えていただいても大丈夫です。

物件内覧の主なチェックポイント

購入物件のチェックポイント

- 敷地の状況・形状

- 内装・外装の材質、汚れ、ひび、凸凹等

- 雨漏り・腐食の有無、床の傾き、建具のきしみ等

- 部屋数、広さ、間取りの使いやすさ

- 各部屋の向き、日当たり、通風、眺望

- 収納スペースの広さ

- 各種設備の状況(水廻り、冷暖房、換気)等

周辺環境のチェックポイント

- 最寄り駅への所要時間、電車・バスの本数、混雑状況

- 周辺道路の交通量、人通り

- 生活関連施設(スーパー、商店街、病院、銀行等)

- 公共施設(市役所、郵便局、公園等)

- 教育施設(学校、学区、通学路等)

- 近隣の建設計画

- その他の住環境(騒音、悪臭、日照、傾斜地など)

見学後、お客様の率直なご意見をお聞かせ下さい。

担当者が直接お客様のご希望を具体的に把握することにより、より一層お客様の条件に見合った物件をご紹介できるようになります。

STEP4 買い付け、売買契約・重要事項説明

通常、購入申し込みを行ってから、一週間以内に売買契約を締結することになります。

大きな買い物となりますので、売買契約の流れをきちんと理解して、慌てずに商談を進めていくことが大切です。

購入申し込みを行う

このタイミングで値段交渉です。

口頭で値段交渉はできません。

申し込みしてから契約までの間に、ローンの事前審査の承認が必須です。

買付証明書と同時に事前審査をすすめます。 買い付けから契約まで最長1週間です。

購入したい物件が決まったら、不動産会社を通じて、売主様に書面で購入意思を示します。

次に、代金の支払い方法や物件の引渡しの時期、付帯設備の確認などの取引条件を確認しながら調整していきます。

最終的に決まった取引条件は「売買契約書」に記載されます。

大切な内容となりますので、少しでも疑問に思ったことや困ったことがあれば、お早めに担当エージェントにお申し出ください。

決済・引き渡しまで新規の借り入れをしないように注意して下さい。

買い付け(申込)の時の注意点

申込が重なった場合、原則は、書面の順番で1番手、2番手が決まります。

1月・2月・3月のような不動産が動くシーズンは、お客様の決断のスピードが速い方が多いですので、1番手をおさえる段取りも意識して探しましょう!(例えば、住宅ローンの事前審査の書類を整えておく等)

※分譲会社・物元業者によっては、事前審査の承認がない場合、一番手で物件を押さえることができない場合がございます。

又、住宅ローンに不安等ある場合、ご相談下さい。事前審査だけ、物件が確定していなくても先に審査だけすることも可能です。(無料)

【事前審査で必要なもの】

- 源泉徴収票の写し

- 健康保険証の写し

- 身分証明書(運転免許証の写し等)

- 事前審査の申込用紙には、直筆で署名捺印(認めでOK)をいただきます。

重要事項説明を受ける

売買契約に先立ち、宅地建物取引主任者が、買主様に対して、これから購入される物件とその取引にかかわる内容について書面をもって説明します。

これを「重要事項の説明」といいます。買主様にしっかりと内容をご理解いただくために、複雑な内容もわかりやすく丁寧にご説明いたします。重要事項説明書の主な内容購入物件に関するもの

- 物件の所在、面積

- 登記簿に記載されている権利関係

- 都市計画法や建築基準法などの法的制限

- 敷地と道路との関係、私道の有無

- 生活関連施設(水道・排水・電気・ガスなど)の状況

- 管理形態や共用部分の内容など(マンションの場合)

契約等に関するもの

- 手付金や売買代金以外に必要な費用の金額と支払い時期

- 契約解除や契約違反となった場合の規定

- ローンに関する事項

- その他買主が知っておくべき重要な事項 など

売買契約を締結する

売買契約の締結により、買主様には売買代金の支払い義務が、売主様には物件の引渡し義務が生じます。

万が一、契約後に購入をキャンセルしようとすると、手付金の放棄や違約金の支払い等のペナルティーを課されます。

それを防ぐためにも、契約書の内容についてご不明な点等があればその場で担当エージェントにご確認いただき、十分ご理解いただいたうえで署名・捺印をしていただくことが大切となります。

又、大手建売分譲会社の完成物件の場合、契約から決済まで約1ヶ月です。

完成物件の場合、契約から最後の決済まで1か月が目安です

契約時お持ちいただくもの

| 印鑑 | 複数名義で購入される場合は全員の印鑑が必要です。 ローンを利用する場合、実印です。 現金で購入する場合、認印で大丈夫です。 |

|---|---|

| 手付金 | 現金か預金小切手でご用意いただきます。通常売買代金の5%~10%が相場ですが、新築一戸建ての場合、最低50万円で、100万円であればちょうどいいくらいです。 |

| 印紙代 | 売買代金によって異なります。 |

| 身分証明書 | 運転免許証、パスポートなど |

| 仲介手数料の半額 | 契約時に半額を、決済・引渡し時に残り半分を申し受けます。無料の場合は必要ありません。 |

STEP5 住宅ローンの本審査

住宅ローンを利用する場合、売買契約後にローン申込を行います。

通常、1~2週間前後で承認がおり、その後金融機関と金銭消費貸借(住宅ローン)契約を結ぶことになります。

住宅ローンは「民間ローン」と「フラット35」に大別することができ、最近では民間ローンの商品数がかなり豊富になっています。

「フラット35」についても取扱機関が大幅に増えていますので、担当エージェントと十分にご相談の上、返済計画に合った住宅ローンをご選択ください。民間ローン都市銀行や地方銀行、信託銀行など多くの民間金融機関が取扱っています。

一般に、各金融機関が指定する保証会社の保証を受けられることが融資条件となり、収入の安定性や返済能力についての審査があります。

金利は変動型と固定期間選択型(短期固定)が中心ですが、都市銀行を中心に全期間固定型も増えています。

また、各金融機関が独自の金利優遇キャンペーンを行っていますので、それぞれの優遇内容をふまえて比較検討するのがよいでしょう。フラット35民間ローンの債権を住宅金融支援機構が買い取り、証券化する仕組みで、民間金融機関と住宅金融支援機構の提携により生まれた住宅ローンです。

金利は最後まで一定の全期間固定型ですが、取扱い金融機関によって金利や手数料が異なります。

保証人は不要ですが、購入物件の床面積や売買価格などの条件が民間ローンに比べてやや厳しくなっています。

契約後、ローン特約の期日までに本審査の承認が必要となりますので、契約日くらいまでにどこの銀行で進めるのか決めておくのが理想です。

契約後、すぐに本審査の段取りを行います。

融資承認取得期日とローン特約の期日を必ず頭にいれておきましょう。

融資承認取得期日までに本承認をおろさなければなりません。

本審査は、書類がすべてそれってから、7日~10日くらいかかります。

尚、フラット35の事前審査の場合、事前審査で承認がでても、本審査で否決になるケースがございますので、フラットを利用する場合、本審査の承認を分譲会社から求められることが多いです。

本審査で必要なもの

- 身分証明書

- ご実印

- 印鑑証明

- 住民票(家族全員分)

- 所得証明書

- 源泉徴収票原本等

本審査の申込用紙には、直筆で署名・捺印(ご実印)をいただきます。

新築築一戸建の場合、本審査の承認を取得でき次第、 決済に間に合うように表示登記を申請します。 1週間~2週間ほどかかります。

住民票と賃貸契約書の写しが必要になります。

※共有名義の場合、表示登記を申請するまでに、持ち分を決めておく必要がございます。

ローンの本承認がおりれば、決済日の日程調整をします。

そのタイミングで、立会の日取りも調整させていただきます。

立会は決済日の1週間以上前に行います!

STEP6 金消契約(ローンの契約)

金融機関と、貸します借りますというローンの契約です。

金消契約時必要なもの

- 印紙

- 身分証明書

- ご実印

- 印鑑証明

- 返済用口座通帳及び銀行お届け印

- 売買契約書等

ローンの契約・金消契約は、遅くても決済の1週間前には行わないと間に合いません。銀行の中でも、金消(ローン契約)と決済を同日にできる銀行は、決済当日ローン契約を行います。その後決済する流れになります。

STEP7 内覧会・立会

また、入居後のトラブルを防ぐため、買主様、売主様の双方で物件が引渡しできる状態かどうか最終確認をします。

立会は、分譲会社の営業マンと、仲介会社の営業マンが立会、簡単な物件の説明と、不具合や大きな傷等をチェックします。万が一、補修しないといけない箇所があった場合、決済までに補修し、引き渡す流れになります。

STEP8 残代金の決済(お金の精算)と引っ越し

買主様による残代金の支払い(決済)と、売主様による物件の引渡しを行います。

買主様が住宅ローンを利用する場合は、通常、融資を受ける金融機関の店内にて決済を行います。同時に行う登記申請については司法書士に依頼します。

残代金の決済、お引渡しの後で、いよいよお引越しとなります。

決済当日の簡単な流れは下記になります。(所要時間1時間~1時間半くらい)

1:登記申請書類の確認司法書士が登記手続きに必要な書類を確認します。

2:ローンの実行 買主様の口座にローン借入額が入金されます。

3:残代金の支払い・諸費用等の清算売買代金から手付金などを差し引いた残りの金額を支払います。固定資産税や公共料金などを清算します。

4:書類等の受け取り・物件の引渡し(鍵渡し)物件の関係書類(設備の取扱説明書など)を受け取ります。売主様から物件のカギを受け取ります。

5手数料等の支払い登記費用やローン手数料等を支払います。仲介手数料等を申し受けます。

決済・引渡し時に必要なもの

- 残代金(ローン借入額を除いた金額)

- 仲介手数料の残額

- 登記費用(登録免許税+司法書士手数料)

- 表示登記費用

- 固定資産税・都市計画税等の清算金

- 印鑑(実印)

- 融資を受ける金融機関の通帳と届出印(ローン利用の場合)

- 印鑑証明書(抵当権設定用)

- 住民票(所有権移転登記用)

- その他(必要に応じてご案内いたします)

※不動産の購入に伴って、所得税等の確定申告が必要なケースがあります。

※確定申告は不動産を取得した翌年の3月15日までに申告をする必要があります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/