ソニー銀行の住宅ローンのデメリット(落とし穴)とメリットを解説

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンを比較する中でソニー銀行の住宅ローンは、業界トップクラスの金利水準が魅力です。他行のローンとの比較・検討をする上でソニー銀行の住宅ローンの特徴やメリット・デメリットを不動産業界歴20年以上のプロが徹底解説します。

また、金利比較において注意すべき点が、変動金利の基準金利の引き上げは、5月と11月で、多くの銀行は4月と10月であることです。5月にようやく引き上げた多くの銀行と正確に金利比較ができます。

ソニー銀行の住宅ローンの特徴とは

ソニー銀行の住宅ローンは、顧客満足度が高く低金利でガン団信50%が無料(50歳未満)というのが特徴です。銀行の方向性としては、金利で勝負はぜず独自性で勝負をする方向に舵を切っている印象です。特に買い替え時に残債が残っている時の新規の住宅ローンと85歳完済に強みがあります。

ソニーフィナンシャルグループのネット銀行

2001年にソニー、三井住友銀行などの出資により設立されたソニー銀行は、個人のための資産管理の道具を目指した銀行です。ソニー生命やソニー損保とともに、『ソニーフィナンシャルグループ』の完全子会社です。

ネットを活用した個人向けのサービスを提供していることが、ソニー銀行の大きな特徴です。外貨預金やFXなど、個人の資産形成をサポートするさまざまなサービスを展開しています。

顧客満足度の高い運営を行っていることもソニー銀行の強みです。 オリコン顧客満足度は、2019年、2020年に顧客満足度第1位を獲得しています。

比較的低金利が魅力

ソニー銀行の住宅ローンでは、比較的低金利であるものの他のネット銀行と比較すると魅力は薄いと感じています。

特に変動金利の利率は、ネット銀行の中でも魅力は薄れてきましたが、0.1%上乗せでガン団信が利用できるのと、ワイド団信が+0.2%であることは注目するべきポイントです。買い替え等で月々の返済額をとにかく安く抑えたい人、ガン団信を安くつけたい人にオススメです。

ソニー銀行住宅ローンは3種類!手数料の安さだけで選んではいけない!

ソニー銀行の住宅ローンは以下の3種類から選ぶことになります。

- 通常タイプ

- 変動セレクト

- 固定セレクト

それぞれの特徴は以下の通りです。

| 住宅ローン(通常タイプ) | 諸費用をおさえたい方 |

|---|---|

| 変動セレクト | とにかく低い金利で借りたい方 |

| 固定セレクト | 低い固定金利を利用したい方 |

ソニー銀行住宅ローンの通常タイプは手数料は安いけど金利が高いというのが特徴で、一時的に住宅ローンを借りるが、すぐに完済してしまう予定の方にピッタリです。数年後に、退職金やなにか大きなお金が入ってくるめどがついていればメリットが生まれます。

とにかく低金利でガン団信も魅力に感じる方にメリット

ソニー銀行の住宅ローンを利用すれば、比較的低金利で融資を受けられます。利息を少なくできるため、月々の返済額や総返済額をとにかく減らしたい人に最適です。

変動金利と固定金利のうち、特に低金利の恩恵を強く受けられるのが変動金利です。今後も超低金利時代が続く場合は、固定金利に比べ大幅に返済負担を軽減できるでしょう。

固定金利の安心感を得たい人には、新規借入時の引き下げ幅が大きい期間選択型固定金利プランがおすすめです。適用期間終了後は金利が上がるものの、固定金利が終了するころに完済できれば金利上昇の影響は少なく抑えられます。

1割以上自己資金があればメリットが生まれる

自己資金を物件価格の1割以上用意できる人には、ソニー銀行の住宅ローンはオススメです。自己資金を1割以上入れられる場合、全ての金利タイプで金利の引き下げ幅を0.05%増やすことができ0.397%(2022年11月)となります。

仮に3,000万円の物件を購入するケースで、仮に諸費用が物件価格の1割かかるとすると、頭金300万円に加えて諸費用300万円必要になります。金利引き下げの優遇を受けるためには、合計600万円必要と言うことになります。そうすると自己資金に余裕のない方にとって現実的には、0.05%の引き下げは期待できず、0.447%でお得かどうかの判断をしていくことになります。

ガン団信の目線から考えると、40歳以上50歳未満の場合のauじぶん銀行の次に検討の余地が生まれる形になります。住信SBIネット銀行では3大疾病50%の無料が付帯しているのは40歳未満で、40歳以上になると0.25%上乗せになります。

ソニー銀行の1番の使い道は、買い換えの時になります。条件はありますが、残債の住宅ローンを返済負担率に参入しなくていい可能性があり、購入先行で進めることが可能になるかもしれません。

また、auじぶん銀行との違いは、リフォームローンを利用することができることも大きな違いです。ただし、500万円以上となりますので、リノベーションを予定している方にはピッタリのネット銀行といえます。また、ソニー銀行では諸費用ローンは300万円まで可能です。

また、他の金融機関との大きな違いは85歳完済となっているところです。そのため49歳まで35年ローンが利用できることになります。他の銀行は、80歳完済なので35年ローンが利用できるのが44歳までです。ソニー銀行であれば45歳以上の方は他の金融機関より長く組めることになるので、支払いを抑えることが可能になるメリットがあります。

注文住宅で家を建てる場合にも、ソニー銀行の場合、分割融資はできませんが、つなぎ融資の提携先があります。しかしauじぶん銀行には、つなぎ融資の提携はありませんので、auじぶん銀行は建売住宅には適していますが、注文住宅には適していません。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか?

関連記事:住信SBIネット銀行の住宅ローンのデメリット(落とし穴)とメリットを解説

ソニー銀行の住宅ローンのメリット

ソニー銀行の住宅ローンには、業界トップクラスの金利水準だけでなく、ガン団信50%が無料で付帯しているメリットがあります。(50歳未満加入可能)

変動はやや低金利水準

メガバンクなどの都銀・地銀と比較して ネット銀行は店舗を持たない分、店舗経費・人件費を抑えられる分だけ住宅ローンの金利を低く抑えることが可能になります。

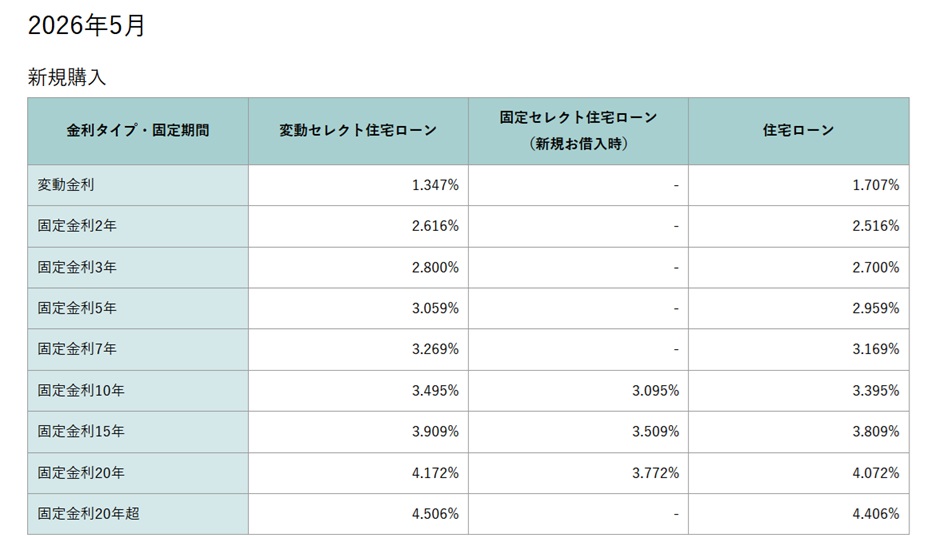

2026年5月から1.347%へ金利上昇しています。

ソニー銀行の住宅ローンは、金利面ではそれほど強みはないものの買い替え時の住宅ローンや完済年齢が85歳であるところに強みがあります。期間が延びると毎月の返済を落とすことができます。

将来的な金利上昇リスクに不安を感じる方は、固定セレクト住宅ローンを用意しており、ソニー銀行は当初固定金利タイプも選択できるようになっています。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?

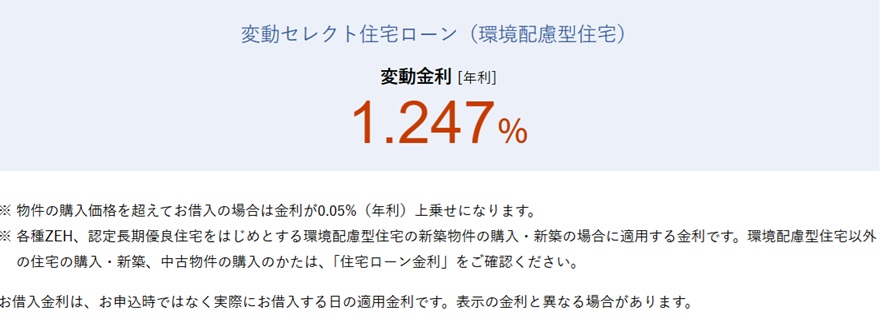

環境配慮型住宅ローンがある

条件としてはご本人さまがお住まいになる、ZEH、BELSエネルギー消費性能3つ星以上かつ断熱性能における等級5以上、長期優良住宅、LCCM、低炭素住宅のいずれかに該当する新築マンション、新築戸建の購入・新築資金限定です。2026年5月からは、変動金利1.247%となっております。

物件の購入価格を超えてお借入の場合は金利が0.05%(年利)上乗せになります。つまり諸費用ローンを利用すると適用金利が上がります。

諸費用を割安にできるプランの選択ができる

ソニー銀行には、ネット銀行でよく比較される住信SBIネット銀行やauじぶん銀行にはない手数料が安くできるプランがあります。ただし、金利は高くなります。このようなプランは、新生銀行にもあります。

住宅ローンの負担は、金利負担だけでなくトータルで考えないといけません。つまり、購入時における諸費用がいくらなのかも重要です。

ソニー銀行の住宅ローンで手数料が安いプランを利用すると、トータルコストを低く抑えることが可能です。かつ、保証料や団信保険料を支払う必要がありません。

ただし、金利が高くなっているので、利息の負担との損益分岐点を考えて、早期に完済することが前提となります。

取扱手数料については、変動金利から固定金利に変更する際の手数料や繰り上げ返済時の手数料が0円となっています。一部繰り上げ返済だけでなく、繰り上げ返済で全額繰り上げで完済する場合の手数料もかからないのも大きな特徴です。

売却時、ソニー銀行の住宅ローンの残債があるとき、注意が必要です。一括繰り上げ返済ご希望日の3週間前までに 決済日の詳細を明記のうえ、一括繰り上げ返済の申し込みをしなければいけません。届いた書類の返送は、2週間前までになります。時間がかかります。

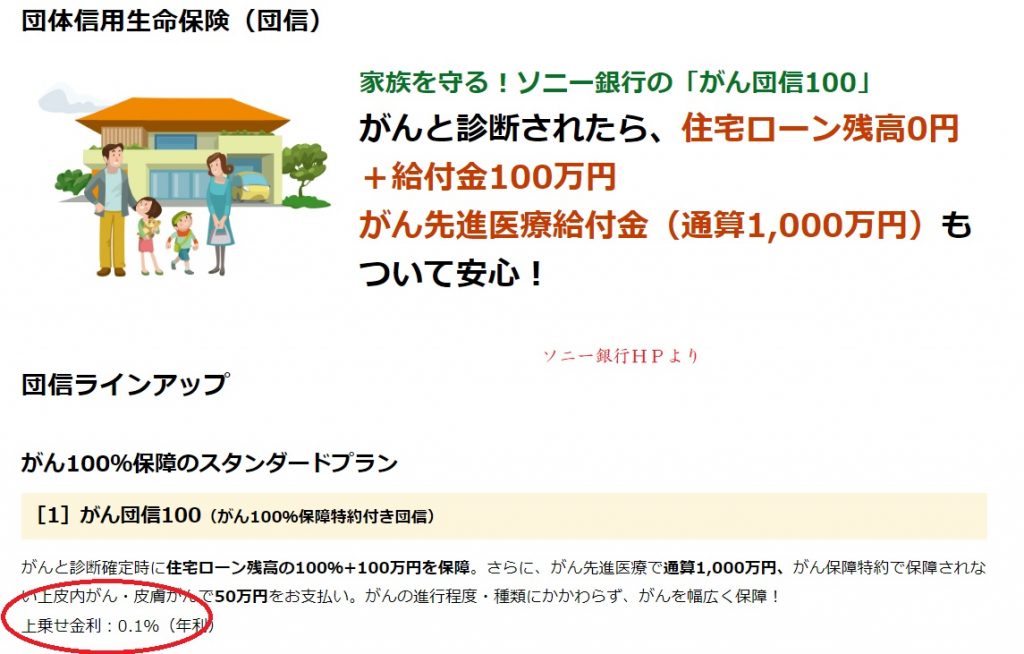

ガン団信100%が0.1%上乗せで利用できる

ガン団信50%は無料ですが、100%にも金利上乗せで可能です。がんと診断確定時に住宅ローン残高の100%+100万円を保障します。さらに、がん先進医療で通算1,000万円、がん保障特約で保障されない上皮内がん・皮膚がんで50万円をお支払いと手厚い保障になっています。がんの進行程度・種類にかかわらず、がんを幅広く保障しているのも特徴です!

上乗せ金利:0.1%(年利)

無料でがん団信50(がん50%保障特約付き団信)がんと診断確定時に住宅ローン残高の50%を保障はもともと付いています。

上乗せ金利なしで、がん罹患後の返済負担を軽減できます!

がんだけでなく手厚い保障(3大疾病保障特約付き団信 )も利用できる

3大疾病団信(3大疾病保障特約付き団信)は「がん団信100」に、急性心筋梗塞・脳卒中で所定の状態になったときの保障をプラスされた団信も金利上乗せで利用が可能です。

上乗せ金利:0.2%(年利)

ワイド団信が金利上乗せ0.2%で利用できる

そもそもワイド団信が利用できる金融機関は限られています。ワイド団信が利用できる他の銀行では、ワイド団信を利用する場合、金利上乗せは0.3%プラスの金利になります。

しかし、ソニー銀行でワイド団信を利用する場合、金利上乗せ0.2%で利用できるところが大きなメリットです。

ワイド団信(引受基準緩和型団信)は、死亡・所定の高度障害状態・余命6ヶ月以内と判断された場合を保障する生命保険ですが、一般の団体生命保険では、金利上乗せはないのですが、健康リスクがある場合、謝絶される可能性があります。謝絶されると住宅ローンの利用はできません。そういった場合、ワイド団信が活用されます。

一般団信 上乗せ金利:なし

ワイド団信 上乗せ金利:0.2%(年利)

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

買い換え時に大きなメリットが生まれるのが大きな特徴

ソニー銀行の強みは、買い替えの時の、住み替えローンにあります。現在の自宅の担保評価をさせていただいて、住宅ローンの残債の110%以上の担保評価がでれば、現在の自宅の住宅ローンの支払いを返済比率に入れて計算しなくても借り入れが可能になります。通常、先行購入でダブルローンで返済比率が、問題なかったとしても、6ヶ月以内の売却条件など付けられるケースが多いですが、そういった条件もなしで、住宅ローンが組めます。先に、新居を購入して、売り急ぐ必要がなくなりますので、あとで納得いく金額で売却することが可能になります。

買い換えで仮住まいしたくない方で購入先行で検討したい場合、一度ソニー銀行で先行購入で審査が通るか審査してみる価値のある銀行です。

住み替えの場合現在の自宅の残債を返済負担率にいれなくていいのは、フラット35とソニー銀行くらいです。

ポイントは、残債が現在の自宅の担保評価の9割くらいにおさまっているかどうかです。現在のローンの残債の110%以上の担保評価の計算はソニー銀行の基準によります。

買い替えで、どうしても欲しい物件が見つかった時、ソニー銀行は、一つの選択肢としてお薦めできる銀行です。

もし、残債を基準にして110%の担保評価が出ない場合は、新規のローンと残債を含めて4%の審査金利で返済負担率を計算することになります。単純に現在の支払いで、返済負担率を計算するのではなく、4%にひき直して計算するところが注意点です。この場合、厳しい審査になります。

ソニー銀行の住宅ローンのデメリットと注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

比較検討していく上でメリットだけでなくデメリットも理解しておく必要があります。ソニー銀行住宅ローンの主なデメリットや注意点をまとめてみました。

頭金を1割以上入れないと金利がやや高め

ソニー銀行の住宅ローンの大きな特徴は、頭金が1割以上の場合と1割未満の場合で金利が違います。ホームページ上で目立つところにアピールしている金利は、自己資金1割を入れた場合の金利です。頭金が1割に満たなければ、金利が0.05%高くなってしまう点がデメリットでした。

現在では、諸費用ローンを利用するかしないかで、金利差をつけています。

注意点とすると、物件価格の1割の自己資金に加えて、諸費用も必要になることを忘れてはいけません。頭金が1割に満たない場合は、他行の住宅ローンの方がメリットが生まれます。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?【徹底解説】

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか?

金利急上昇時に変動金利利用の場合、リスクがある!?

一般的に、住宅ローンの変動金利では、金利に変動があっても5年間は月々の返済額が変わりません。5年後返済額を見直す際も、前回返済額の125%以上上がらない仕組みが適用されています。

しかしソニー銀行の住宅ローンは、変動金利に5年ルールや125%ルールが適用されません。そのため、変動金利を利用している場合、金利見直しの半年ごとに返済額が変わる可能性がある上、金利が大幅に上昇すれば月々の返済額も大きく増えるリスクがあります。

ただ、現実的に、5年ルールと125%ルールを超え続けるような金利になることは、あり得ないと考えられるので、あってもなくても同じともいえます。影響があるのは心理的な部分だけと考えます。

ソニー銀行住宅ローンのリスクでもありますが、変動金利に5年ルールと125%ルールが適用されないことだけは知っておいて損はありません。

ちなみに、ソニー銀行以外では、新生銀行も同じく適用がありません。

変動金利が急激なインフレで金利が大きく上がり、5年ルール、125%ルールを超えるような状態の時は、日本経済そのものが破綻しています。

一応、多くの住宅ローンでは5年ルールと125%ルールが適用されています。

- 5年ルール:返済額は5年に1度見直される(5年間は一定の返済額になるが金利と利息の内訳を調整しているだけ)

- 125%ルール:金利見直し時に返済額が上昇する場合も、以前の支払いの125%を超えてはいけない

(5年間は125%以内の返済額になるが金利と利息の内訳を調整しているだけ)

関連記事:住宅ローンの変動金利の仕組み、5年ルール、125%ルールとは?詳しく解説

審査基準は厳しめの条件

ソニー銀行住宅ローンの申し込み条件は、『年収が400万円以上』という条件が設けられています。これだけをみると、やや厳しい条件にみえてしまいます。

同じネット銀行で、自己資金1割出せば、金利や団信的に同じくらいの魅力があるauじぶん銀行は200万円以上となっているので、かなり厳しい基準と思ってしまいます。

しかし、例えばauじぶん銀行では表向きの条件が400万円以上とは記載はありませんが、現実的には400万円以下の場合否決される確率が高いのも事実です。諸費用ローンの審査もかなり厳しめです。審査が厳しめの地方銀行でも、400万円以下の場合、系列の保証会社ではかなり審査は厳しくなり、全国保証の2次保証にまわされ金利が高くなる(0.7%台~0.8%台)のが一般的です。ある意味はっきりと条件を明確に記載されているのでわかりやすいともいえます。

関連記事:住宅ローン審査は保証会社がする!審査が通りやすい「全国保証」は都銀・地銀で使える!全国保証でダメならフラットしか選択肢はない!

雇用形態の条件についても、契約社員や派遣社員などの非正規社員の場合、入り口で申し込めないことになっています。この部分に関しても例えば、住信SBIネット銀行でも入り口のところでは、断っていませんが、実際審査をするとかなり厳しいのが現実です。ネット銀行全般にいえることですが、属性のいいお客様だけに絞りこんでいる傾向が強くあります。

又、地銀のように、属性のスコアリング以外の部分で個別に対応するといったことはありません。

ソニー銀行の住宅ローンは、一定の規模以上の企業に勤める正社員向け商品となります。

まず、年収400万円以上の方しかソニー銀行住宅ローンの審査を受けることはできません。そしてソニー銀行のもう一つ重要なポイントは、肌感覚ですが、500万円以上の年収があるかないかで、審査の通過率のフェーズが大きく変わることです。

そのため、年収450万円の会社員がソニー銀行の住宅ローンに必ず通る保証はありません。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

都銀や地銀と比較して、審査に時間がかかる

ソニー銀行でデメリットというと、契約から決済までに時間がかかるところもあります。これが、都銀や地銀のようなスピード感で利用できればいうことはありません。契約から決済まで時間がかかるのは、ネット銀行全般にいえることで、ソニー銀行に限ったことではありません。auじぶん銀行や住信SBIネット銀行等も同じように時間がかかります。

仮に、ネ契約して本審査の書類を提出して1ヶ月半~2ヶ月が目安です。

窓口経由ですれば、進めたとしても、契約から決済まで1ヶ月半くらいかかる可能性は十分にあります。

当社、窓口でも事前審査の取り扱い可能です。お気軽にご相談下さい。

ソニー銀行|住宅ローン審査期間の目安

- 仮(事前)審査・・・・3~4営業日ほど

- 本審査・・・・書類が不備なく揃ってから1週間~14日程度

- 融資実行まで・・・1ヶ月半~2ヶ月

ソニー銀行の審査は、余裕みて2ヶ月程度かかります。

ネット銀行は、都銀・地銀と比較すると、時間がかかる傾向があります。地銀の紀陽銀行等では、金消契約と決済が同日にできるので、契約から決済まで2週間ほどで完了してしまいます。

契約上、ローン特約の期日や引き渡しの期日を決めた上で契約することになるので、期限までに間に合わうように動いていくためのスケジュール管理が大切になります。

新築一戸建ての分譲会社などで、契約から決済まで1ヶ月以内もしくは3週間以内とするところでは、期限までに借入れができる住宅ローンを探さなければならずスケジュール的にソニー銀行が利用できない可能性もあります。

関連記事:紀陽銀行 住宅ローンの審査基準 【徹底解説】金消契約と決済を同日にできる銀行!

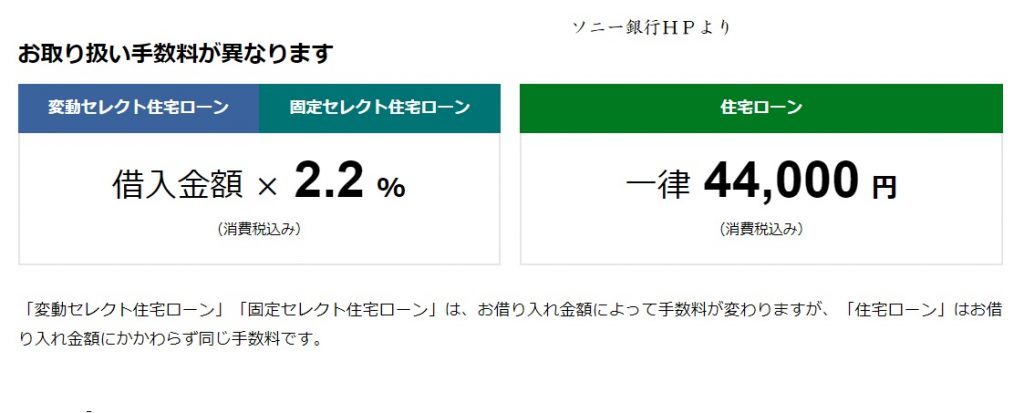

変動セレクト・固定セレクトはトータルコストで考えないと損する

ソニー銀行住宅ローンの事務手数料は固定費44,000円(税込)と表記されているのをみると、安く感じてしまいます。

ただこれは通常タイプの住宅ローンの場合のみで、変動セレクト・固定セレクトは借入金額の2.20%が事務手数料となり、高く感じてしまいます。

この事務手数料の高い安いだけで選ぶと落とし穴にはまります。手数料が安くなっている分、金利が高くなっているからです。手数料と金利負担の両方の総額でお得なのか損なのかを考えないといけません。

このような手数料を安くして、そのかわり金利を高くしている商品は、短期間だけ借り入れする場合には適しており、新生銀行やフラット35にも類似商品があります。

ソニー銀行は、融資事務手数料型のみの取り扱いで保証料型が存在しないため、期間が短い場合、手数料が安いプランの選択肢しかありません。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

関連記事:住信SBIネット銀行の住宅ローンのデメリット(落とし穴)とメリットを解説

事前審査で担保評価を行いません

ネット銀行全般にいえることですが、事前審査の段階で担保となる物件の担保評価を行っていません。そのため、本審査で担保評価が出なかったために減額や最悪の場合否決される可能性を秘めています。

都銀や地銀の場合、事前審査の段階で担保となる物件の担保評価もみているので、事前審査がひっくり返るということはまずありません。

旧耐震の古いマンションや前面道路が43条の戸建てや越境等がある戸建ての場合、注意が必要です。そもそも定借のマンションの取り扱いはしておりません。

ソニー銀行の住宅ローン申し込みから決済までの手順

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

事前審査・本審査の手続きや決済までの手順を事前に把握して、スケジュール管理をする必要があります。本審査に必要な書類についても予め知っておいた方がスムーズに進めることができます。

仮審査から融資実行までの流れ

ソニー銀行には銀行代理で窓口になっているところがあるので、当社窓口で事前審査をすることが可能です。

事前審査を通過して不動産の売買契約が終わった後、本審査に申し込む流れになります。本審査はネット上で完結します。必要書類をスキャンしてアップしていきます。ソニー銀行に郵送でやりとりすると時間がかかります。

本審査の結果もメールで通知されます。本審査通過後のローン契約(金消契約)を行います。ローン契約手続きには、郵送されてくるキャッシュカードが必要です。

本審査に必要な書類

家族全員の記載分 の『住民票の写し』家族全員の記載分(本籍地やマイナンバーは不要)と「源泉徴収票」と「所得証明書(課税証明書)」もしくは「住民税決定通知書」が必要になります。

ネット銀行は、本審査の段階で印鑑証明の提出は必要ありません。

その他、『不動産売買契約書』『重要事項説明書』に加え、登記簿謄本等の物件関係資料が必要になります。

金消契約は電子契約なので、遠方でも便利!

ソニー銀行の住宅ローンは、低金利であることや、無料のガン団信50%が付いてくることに加え、保証料や一部繰上げ返済手数料が0円になるなど、さまざまなメリットがあります。

電子契約なので、印紙代は必要ありません。

ソニー銀行の場合、金消契約つまりローンの契約は電子契約なので、ネット上で完結します。当社窓口経由でもわざわざローンプラザまで、出向く必要はありません。

ただ、ネット銀行は、どこでも同じですが、抵当権設定の司法書士が、銀行の指定となります。

また、抵当権設定で司法書士とのやりとりは必要になります。

金消契約(ローンの契約)の時に、振込先と金額を確定させておく必要があります。

当社では、大阪・兵庫を中心に、関西一円の物件が取り扱い可能です。お気軽にご相談ください。

関連記事:毎月の返済可能額から物件価格を決める!計算方法は? 自分の年収なら、どんな家に住める?購入できる物件を年収から逆算する!

ソニー銀行の対面住宅ローン相談受付中

当社では、ソニー銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、ソニー銀行が有力候補の一つとしてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/