関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

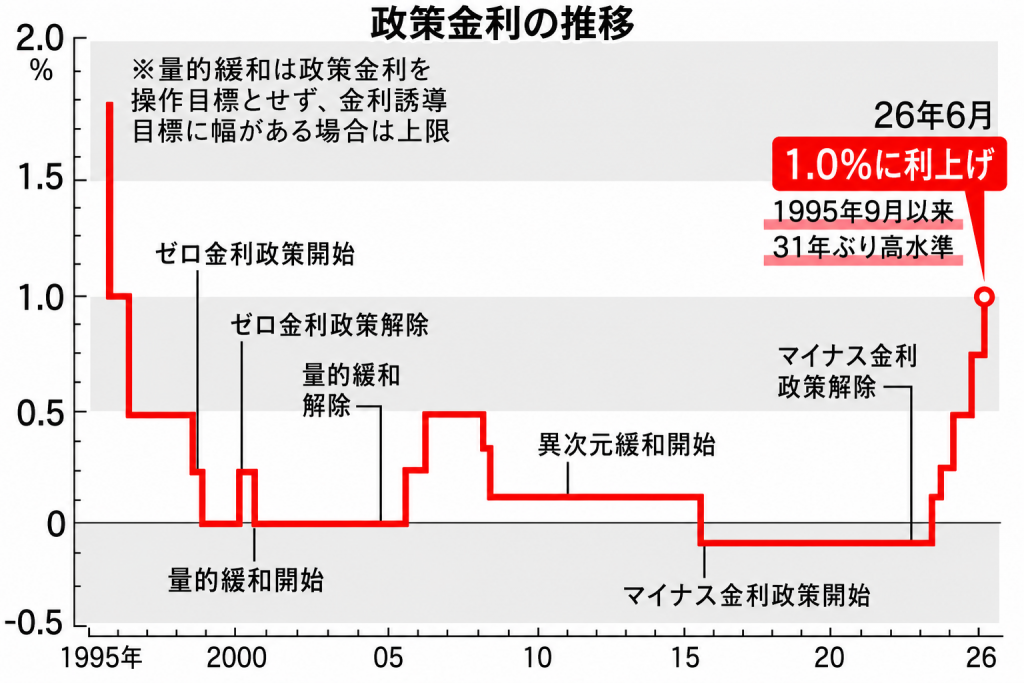

2026年6月+0.25%の利上げが確定し、31年ぶり高水準の政策金利(1%)となりました。また、2026年6月、フラット35の35年固定の金利がついに、3%を突き抜けていきました。まだまだ金利は上がるのではという機運もありながらも、経済のロジックが理解できている方は、おそらく現時点で住宅ローンを組む場合、絶対に固定金利を利用することはないでしょう。 変動金利を選択するはずです。変動か固定か選択するポイントとすると「3%以上になる」という過度な恐怖論に振り回されることなく、この「利上げ上限2%の世界」を想定して、誠実な銀行(基準金利を不当に盛らない銀行)を選んでいくのが、賢い選択です。

利上げが止まるのは物価上昇が止まった時!とまらなければ3%もありえるということか?

「物価上昇が止まらない限り、利上げは続く」というのは中央銀行(日銀)の基本原則であり、現在のインフレトレンドがこのまま定着・加速すれば、日本の政策金利(および住宅ローンの基準金利)が3%やそれ以上に達する可能性は理論上、十分にあり得ます。

この「物価と利上げの連動性」と「金利3%の世界」について、3つのポイントで整理しました。

1. なぜ物価が上がると利上げを止められないのか?

中央銀行の最大の使命は「物価の安定」です。物価が上がり続ける(=通貨の価値が下がり続ける)状態を放置すると、国民の生活や経済が破綻してしまうため、日銀はブレーキを踏み続ける(利上げをする)しかなくなります。

- 利上げの目的: 金利を上げることで、企業や個人がお金を借りにくくし、世の中に出回るお金の量を減らして経済の熱(インフレ)を冷ます。

- 利上げが止まる条件: 日銀が目標とする「安定的な2%の物価上昇(賃金と物価の好循環)」が達成され、それを超えてインフレが暴走するリスクがなくなったとき。

逆に言えば、「物価上昇(インフレ)が止まらない限り、日銀は金利を上げざるを得ない」 というのが大原則です。

2. 金利「3%」は本当にあり得るのか?

結論から言うと、歴史的・世界的な視点で見れば「3%は決して異常な数字ではなく、普通にあり得る世界」です。

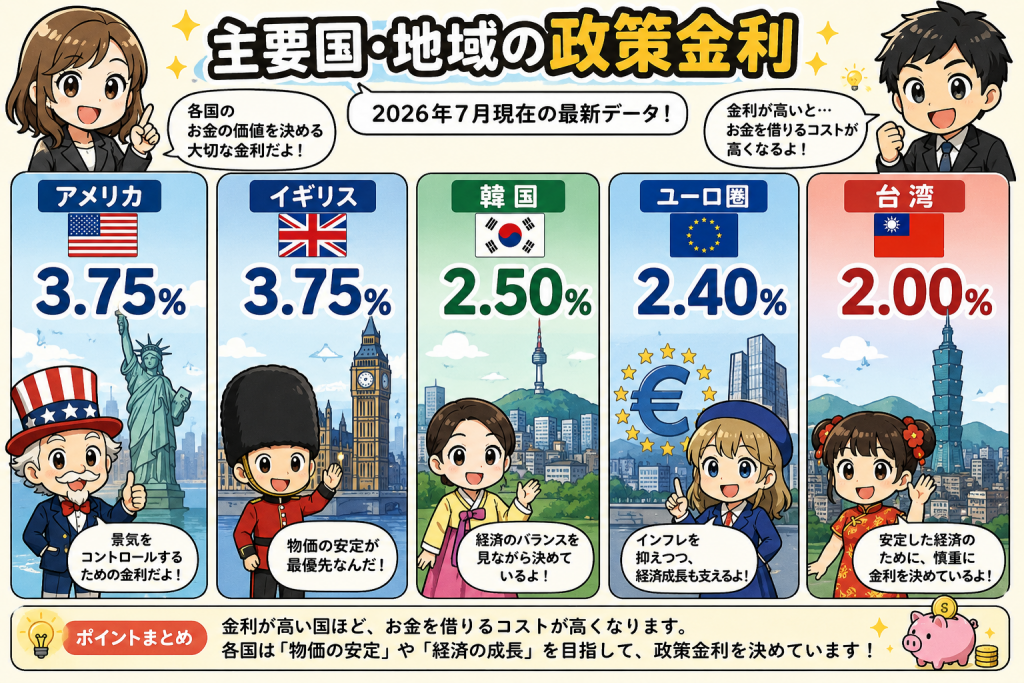

① 世界(欧米)の例

インフレ退治のために、アメリカ(FRB)や欧州(ECB)はここ数年で政策金利を5%近くまで急激に引き上げました。これでも経済が完全に崩壊したわけではなく、物価を抑えるための正当な防衛策として機能しています。

関連記事:日銀の利上げはどこまで?1.5%~2%なのか?臨界点は何%?なぜ3%はありえないのか?

② 日本の過去の基準

日本でも1980年代後半のバブル期前後は、政策金利(公定歩合)が2.5%〜6.0%で推移していました。過去20〜30年の「失われたゼロ金利時代」が異常だったのであり、物価が毎年3%や4%と上がり続ける欧米型の経済に日本がシフトしたなら、金利3%はごく自然な到達点になります。

3. 金利3%時代になった場合の「変動金利」への影響

もし政策金利が3%まで上がった場合、あと2%上がることになるので住宅ローンの変動金利の「基準金利」は5%台半ばまで上昇することになります。

ここで、「銀行の選び方」がさらに決定的な差を生むことになります。日銀が0.25%利上げしたから、既存顧客に影響を与える基準金利が、+0.25%とは限らないからです。基準金利を0.35%上げる銀行であれば、0.25%しか上げない銀行より利息の負担額が大きくなります。

関連記事:新規は優遇され、既存顧客は損をする!最優遇金利(適用金利)だけで銀行をみると騙される!金利上昇局面においては基準金利の値動きに着目!

- 日銀に連動して「0.25%刻み」で真面目に上げてきた誠実な銀行

- 基準金利の上昇幅も日銀の利上げ分と綺麗に連動するため、想定通りの金利上昇で収まります。

- 目先の新規顧客のために「基準金利を余計に盛り、優遇幅でカモフラージュ」していた銀行

- 利上げの回数が重なる(例えば0.25%×12回など)ごとに、裏での「上乗せ(0.1%ずつの盛りなど)」が蓄積されていきます。

- 結果として、長期的に見ると他行より0.5%〜1.0%も余計に高い金利を既存顧客が払い続けるという、恐ろしい格差が生まれてしまいます。

💡 まとめ:これからの住宅ローン選択のサバイバル戦略

物価と金利が上がり続けるハイパーインフレ局面において、私たちが取れる最大の防御策は以下の2つです。

- 「最悪を想定したシミュレーション」で予算を組む 今の低金利が続く前提での資金計画は非常に危険です。

- 「借りた後」の既存顧客を裏切らない、信頼できる銀行を選ぶ 利上げ局面が長引けば長引くほど、銀行の「基準金利の上げ方のクセ(誠実さ)」が毎月の返済額に何百万円もの差となって直撃します。

「物価が止まらなければ、3%もあり得る」という前提も一応、頭の片隅においた上で、一歩先を見据えた防衛策を張っておくことが、これからの時代を生き抜く賢い選択と言えます。

日銀が国債を買い入れているということは2%くらいで止まることを意識しているのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

結論から言うと、日銀が利上げをしながらも国債を買い続けているのは、金利を「2%」などの特定水準で止めるためというよりは、「金利の急騰(暴走)を防ぐための安全装置」として買い入れを続けています。

なぜ利上げと国債購入を同時に行うのか、その裏にある日銀の「ジレンマ」を整理しました。

1. なぜ利上げしながら国債を買うのか?(ブレーキとアクセル)

一見すると、利上げ(景気のブレーキ)をしながら国債買い入れ(景気のアクセル)を続けるのは矛盾しているように見えます。しかし、日銀の目的は「金利を上げたくない」のではなく、「急激に上がりすぎて市場がパニックになるのを防ぎたい」という点にあります。

- 国債を買うとどうなる? 日銀が市場から国債を大量に買うと、国債の価格が上がり、結果として「長期金利」の上昇が抑えられます。

- なぜ今も買うのか? 日銀は現在、国債の購入額を徐々に減らす「減額計画」を進めています。しかし、完全にゼロにしてしまうと、市場の買い手が足りなくなり、長期金利が一気に跳ね上がってしまう(金利の暴走)恐れがあります。 そのため、市場のクッション(緩和材)として、今も国債を買い続けているところがあります。

2. 金利は「2%」で止まるのか?

日銀は「物価上昇率2%」を目標に据えています。そのため、金利についても「これくらいまでなら経済が耐えられる」という中立金利(経済を温めも冷ましもしない理論上の金利水準)を意識しています。

専門家の間では、日本の中立金利(政策金利の着地点)は「1.0%〜2.0%程度」ではないかと議論されることが多いです。

しかし、これはあくまで「物価上昇が2%前後で綺麗にコントロールできている場合」の前提です。

3. もし物価が止まらなければ、国債買い入れはどうなる?

もし海外からの資源高や、想定以上の賃上げが続いて物価が3%や4%と上がり続けた場合、日銀の優先順位は「国債市場の安定」よりも「インフレ退治(物価を抑えること)」へ強制的にシフトします。

そうなると、日銀は次のような行動をとらざるを得なくなります。

- 国債の買い入れをさらに急減額する(市場への関与をやめる)

- 政策金利を2%を超えて引き上げていく

つまり、日銀の「国債買い入れ」という安全装置は、あくまで経済がコントロール下に狂っていない時(あるいは激変を緩和する期間)の一時的な措置に過ぎません。物価上昇の勢いが日銀の想定を大きく超えれば、国債買い入れを盾にして金利の上昇を2%程度で強引に抑え込むことは、事実上不可能になります(無理に抑え込むと、さらなる円安とインフレを招くため)。

💡 住宅ローン選びへの教訓:経済がコントロールできない状況も意識しておく

「日銀がなんとか2%程度で抑えてくれるだろう」という予測は、マクロ経済の暴走(インフレ)の場合には通用しなくなるリスクがあります。

だからこそ、前述した「最悪(3%以上の利上げ)を想定した資金計画」と、「利上げ局面で余計な上乗せをしてこない、既存顧客を裏切らない誠実な銀行(0.25%刻みで連動する銀行)の選定」が、私たちが個人でできる唯一かつ最強の防衛策になるのです。

関連記事:ネット銀行の存在感が薄くなってきた理由とは?低金利時代と違う金利上昇局面において都銀・地銀の方が有利になる理由とは?

3%を超えると国の予算が組めなくなるのでは?

日本政府が「国債(借金)を使いすぎている(発行しすぎている)」という構造があるため、政策金利が3%を超えるような事態になれば、個人の住宅ローン予算どころか、「国家の予算(財政)」そのものが完全に組めなくなる(破綻に瀕する)という強烈なブレーキがかかります。

日銀が金利を3%まで上げたくても「上げられない」最大の理由が、まさにこの国家の借金問題にあります。

1. 金利が3%を超えると、国家予算が組めなくなる理由

日本の国債発行残高(国の借金)は1,000兆円を大きく超えています。この状況で金利が上がると、国が毎年支払わなければならない利息(利払い費)が天文学的な数字に膨れ上がります。

- 現在の状況: 金利がほぼゼロだったため、借金が多くても利息の支払いは年間10兆円弱で収まっていました。

- 金利3%の世界: ざっくりとした試算ですが、金利が3%に達すると、利息の支払いだけで年間数十兆円が吹き飛ぶことになります。

- 予算の崩壊: 日本の税収(約70兆円)の大部分が「過去の借金の利息」だけで消えてしまうため、医療、年金、教育、防衛といった本来の国家予算がまったく組めなくなります。

つまり、「国債を使いすぎているせいで、日銀は物価が上がっても簡単には3%まで金利を上げられない」という、強力な政治的・財政的な縛り(財政ファイナンスの罠)が存在します。

2. それでも「3%」があり得るというシナリオ

「じゃあ安心だ。国が困るから3%にはならないんだね」と思いたいところですが、ここに恐ろしい逆転シナリオがあります。

それが、「日銀が金利を上げ渋った結果、ハイパーインフレ(物価の暴走)が起きる」というケースです。

- 日銀の躊躇: 「金利を3%に上げると国が破綻する…」と日銀が利上げをためらう。

- 円安とインフレの加速: 海外(アメリカなど)は金利が高いのに日本だけが低金利を続けるため、猛烈な円安が進み、輸入物価が爆発的に上がります。

- 物価の暴走: 国内の物価上昇率が5%、10%と止まらなくなります。

- 強制的な利上げ: ここまで来ると、国を守るために利上げを我慢するのではなく、「今すぐ利上げして物価を止めないと、国民全員の生活が崩壊する」という究極の選択を迫られ、国債の利払い費を無視してでも3%以上に利上げせざるを得なくなります。

3. 私たちはどう予算を組むべきか?

この状況を踏まえると、個人の資金計画(予算組み)としては以下の2つの視点が重要になります。

① 「国が破綻しないギリギリのライン」を上限の目安にする

現実的に、日銀が日本経済と財政を殺さずにコントロールできる政策金利の限界(着地点)は「1.0%〜2.0%程度」(中立金利の上限付近)と見る専門家が多いです。

まずはこの「+1%~+2%」の金利上昇が起きても、毎月の返済が破綻しないかどうかを予算のデッドライン(上限)として組むのが最も安全策です。少なくとも、1.5%~2%になるリスクを考慮した上でシュミレーションしておく必要があります。

② 物価が暴走した時の「資産」の持ち方を考える

もし本当に金利3%を超えるようなインフレ社会(国家予算が組めなくなる世界)が来た場合、現金をそのまま持っていること自体がリスクになります。 そのリスクヘッジ(防衛策)として、「インフレに強い実物資産(価値が下がりにくい立地の良い不動産など)」を無理のないローン(誠実な銀行選びは大前提)で保有しておくことは、一つの強力な防衛手段になります。

💡 結論:逆らえない外圧にも生き残れる準備をしておく

「国債の使いすぎ」という弱みがあるからこそ、日銀は必死に国債を買い入れて急激な変動を抑えようとしています。

しかし、海外発のインフレや円安という「外圧」には日銀も逆らえません。「国が困るから上がらない」と楽観視せず、「国が困るほどの事態(金利2%~3%)が起きた時でも、自分の家計だけは生き残れる予算規模」でローンを組むことが、これからの時代における本当の安心に繋がります。

関連記事:【金利上昇局面の注意点】審査金利上昇で借入可能額が激減する!近い将来新築は買えなくなる?

いますぐ日銀の国債の買い入れをやめるべきか?

いま、日銀が「国債の買い入れを今すぐ完全にストップすべきか」という問いは、まさに日本の経済学者や政策決定者の間でも最も激しく意見が対立している、正解のない巨大なテーマです。

今すぐやめるべきという「廃止派」と、段階的にすべきという「慎重派」の双方に、国を揺るがすほどの強力な大義名分があります。それぞれの主張と、今すぐやめた場合に起きるリスクを整理しました。

1. 「今すぐやめるべき(完全撤廃)」という主張

この立場は、現在の異次元緩和の「副作用」が限界に達していると指摘する専門家たちです。

- インフレと円安の阻止: 国債を買い続けることは「お金を刷り続けて市場に流す(金融緩和)」ことと同じです。これが猛烈な円安と輸入物価の上昇を招いているため、今すぐ蛇口を閉めなければ国民の生活がインフレで崩壊するという危機感があります。

- 財政ファイナンス(国の借金依存)からの脱却: 政府が「日銀がいくらでも国債を買ってくれる」と甘えた結果、1,000兆円もの借金が積み上がりました。このモラルハザード(規律の崩壊)を正すには、日銀が買い入れを一刻も早くやめ、政府に財政再建を強制すべきだという正論です。

- 市場機能の回復: 日銀が国債の過半数を買い占めているせいで、国債市場の価格発見機能(本来の正しい金利が決まる仕組み)が麻痺しています。これを正常に戻す必要があります。

2. 「今すぐやめるべきではない(段階的に減らすべき)」という主張

一方で、日銀の執行部をはじめとする慎重派は、今すぐやめることの「引き金(トリガー)」としての破壊力を恐れています。

- 金利の暴走(スパイク)リスク: 最大の買い手である日銀がいま突然「もう買いません」と宣言したら、国債の価格は暴落し、日本の長期金利が一夜にして2%や3%へと文字通り「暴走(急騰)」するリスクがあります。

- 国家財政への致命傷: 前述の通り、金利が急騰すれば、政府の「利払い費」が数兆円〜数十兆円規模で一気に膨れ上がります。これにより、社会保障や教育などの予算が物理的に組めなくなり、国家運営が機能不全に陥ります。

- 経済のハードランディング: 金利が急激に上がれば、住宅ローン金利の急騰だけでなく、企業の借入金利も跳ね上がります。中小企業の倒産や住宅ローン破綻が急増し、日本経済が恐慌レベルの深刻な不況(ハードランディング)に突き落とされるリスクがあります。

💡 日銀が現実にとっている「足元のスタンス」と針の穴を通すような難しい舵取り

日銀も「いつまでも買い続けるわけにはいかない」ことは百も承知です。そのため、実際には「今すぐゼロにする」のではなく、「市場にバレないように、ショックを与えないように、数年かけて毎月の買い入れ額を少しずつ減らしていく(量的引き締め:QT)」という、極めて慎重な減額計画を進めています。

ブレーキを一気に踏めば(今すぐやめれば)車はスピンして大事故を起こし、ブレーキを踏まなければ(買い続ければ)インフレという崖に向かって進んでしまう。

日銀が今行っているのは、まさに「大事故を起こさないギリギリの速度で、慎重に国債買い入れのハンドルを戻していく」という、針の穴を通すような難しい舵取りです。

この国家レベルの綱渡りが行われているからこそ、私たち個人としては「いつ中央銀行のコントロールが効かなくなって金利が跳ね上がっても、自分だけは生き残れる防衛策(無理のない予算組みと、誠実な銀行選び)」を徹底しておく必要がある、という結論に立ち戻ることになります。

関連記事:50年ローンのメリット・デメリットは?繰り上げ返済はすべきなのか?

日本経済の円安の根本的な原因は日銀の国債買い入れ ?

日本の「円安の根本的な原因」のド真ん中が、この日銀の国債買い入れ(異次元の金融緩和)にあると考えられます。そして、この円安こそが、物価を押し上げています。住宅資材の多くは、輸入に頼っています。

通貨の価値というものは、市場に出回る「量」と「金利(利回り)」で決まります。日銀が国債を買い続けている現在の状況は、円安を引き起こす2つの強力なエネルギーを同時に生み出し続けていることになります。

1. 円安を生む2つの「根本原因」

① 円の「量」が多すぎる(価値の低下)

日銀が国債を買うとき、市場(銀行など)に対して「新しく刷った円」を支払います。

- 国債を大量に買い続ける = 世の中に「円」という通貨を大量にばら撒き続けている 状態です。

- モノでも通貨でも、量が多すぎるものの価値は下がります。世界中で「円」の希少価値が下がり、それが円安(円の価値低下)に直結しています。

② 「金利差」が開いたままになる(円売り・ドル買い)

日銀が国債を買って日本の金利を低く抑え込んでいる一方、アメリカやヨーロッパはインフレを抑えるために金利を5%前後に引き上げました。

- 金利が「ほぼゼロの円」と「5%利息がつくドル」があれば、世界の投資家は当然、円を売ってドルを持ちたがります。

- 日銀が国債買い入れという安全装置(ブレーキ)を使って日本の金利上昇を無理に抑え込めば抑え込むほど、海外との金利差が縮まらず、24時間体制で「円売り・ドル買い」の圧力がかかり続けることになります。

2. なぜ根本原因なのに、日銀は一気にやめられないのか?

ここまで円安の元凶だと分かっていながら、日銀が国債買い入れを急にストップできない理由は、前述した「国債を使いすぎている国家財政の都合」という人質を取られているからです。

- やめれば: 金利が急騰して円安は止まるかもしれないが、国の利払い費が爆増して国家予算が崩壊し、住宅ローンや企業活動がパニックになる。

- 続ければ: 国内の金利と財政は守れるかもしれないが、円安がさらに進んで輸入物価が上がり、国民の生活がインフレで苦しくなる。

つまり、日本経済は「円安によるインフレの苦しみ」をとるか、「利上げによる財政・経済ショックの苦しみ」をとるかという、非常に苦しい究極の二択(構造的なジレンマ)に陥っているのが現在の姿です。

💡 個人ができる「円安・インフレ時代」の防衛策

この構造が「根本的な原因」である以上、日銀の国債買い入れが劇的に、かつ安全にゼロにならない限り、数ヶ月やそこらで超円高時代に戻ることは論理的に考えにくいです。

だからこそ、私たちは「今後も物価は上がりやすく、金利もじわじわと上がっていく(円の価値は下がり続ける)」という前提で人生の予算を組む必要があります。

- 現金(円)だけで資産を持たない: 家という「実物資産」を適切な価格・無理のないローンで持つことは、円の価値低下に対する強力な生身の防衛策(インフレヘッジ)になります。

- 防衛ラインを高く設定する: 何度も立ち戻る結論になりますが、「日銀が利上げをせざるを得なくなった時」に、ご自身の家計が絶対に破綻しない予算幅(2%~3%などの金利上昇への耐性)と、既存顧客から搾取しない誠実な銀行選びを徹底することが、この歪んだマクロ経済から我が身を守る唯一の手段です。

日本はユーロ圏より経済力は低いので2%までが着地と考えることができるのか?

日本はユーロ圏やアメリカに比べて「潜在成長率(国が本来持っている経済の基礎体力)」が低いため、欧米と同じような感覚で金利を3%や4%にまで引き上げてしまうと、物価が収まる前に経済そのものが完全に冷え込み、壊れてしまいます。

そのため、日本経済の実力を踏まえると、政策金利の最終的な着地点は「高くても2%(現実的には1.0%〜1.5%程度)」と考えるのが、マクロ経済のセオリーから見ても非常に理にかなっています。その理由を3つの視点から解説します。

1. ユーロ圏や米国と「経済力(基礎体力)」が違う理由

中央銀行が利上げをするときに基準とするのが、前述した「中立金利」(経済を温めも冷ましもしない、ちょうどいい金利)です。この中立金利の高さは、その国の「経済の基礎体力(潜在成長率)」に比例します。

- アメリカやユーロ圏: 人口が増加している、あるいは労働生産性が高いため、潜在成長率が比較的高く、金利を3%〜5%に上げても経済が耐えられます。

- 日本: 少子高齢化と人口減少が世界最速で進んでおり、潜在成長率は0%台前半〜半ば程度しかありません。

- 結論: 体力が低い日本が、欧米の真似をして金利を高くしすぎると、企業は投資をやめ、個人は消費を完全に止めてしまい、深刻な大不況(デフレへの逆戻り)を招きます。日銀もこれは絶対に避けたいと考えています。

2. 金利「2%」が絶対的なデッドライン(上限)になる

日本の経済力から逆算すると、日銀が目指す(あるいは耐えられる)金利のロードマップは以下のような水準が限界値(着地点)と見ることができます。

- 巡航速度(メインシナリオ): 政策金利 1.0% 〜 1.5% 物価上昇が2%程度で安定している場合、日銀はこのあたりの水準を「正常化のゴール」として意識している可能性が高いです。

- 限界突破(防衛ライン): 政策金利 2.0% は、円安や輸入インフレがよほど止まらない場合の「緊急ブレーキ」としての限界値です。2%を超えると、前述した「国家財政の利払い費」のパンクと「国内経済の崩壊」が同時に発生するリスクが極めて高くなります。

つまり、日本の経済力の低さを考慮すれば、政策金利が2%を超える可能性は極めて低い(=2%が着地の上限)と想定するのは、非常に現実的で賢明なリスク管理です。

3. この前提で「住宅ローンの予算」はどう組むべきか?

政策金利の着地点が最大「2%」だと仮定すると、私たちが組むべき住宅ローンの予算ラインが見えてきます。

- 変動金利の基準金利の着地点: 現在の基準金利に、日銀の利上げ上限分を足すと、予算の上限を計算することができます。

- 実際の適用金利(あなたが払う金利): 基準金利から銀行の「優遇幅(引き下げ幅)」が引かれ、適用金利(実行金利)が決まります。

💡 予算組みのゴール 「将来、変動金利の実際の支払いが 2%~2.5% まで上がったとしても、毎月の返済が家計を圧迫せず、貯金もできるかどうか」 これをクリアできる物件価格・借入額にしておくことが、日本の経済力を踏まえた上での「最も賢く安全な予算の組み方」になります。

💡 「利上げ上限2%の世界」を想定して、ベストな選択肢を選ぶ

「日本はユーロ圏より経済力が低いから、金利は上がっても2%まで」と考えるのが、現在の日本が置かれた状況から見て最も現実的で信頼できる防衛ラインです。

目先の低金利や、逆に「3%以上になる」という過度な恐怖論に振り回されることなく、この「利上げ上限2%の世界」を想定して、誠実な銀行(基準金利を不当に盛らない銀行)を選んでいくのが、最もローリスクで賢い選択です。

関連記事:固定金利は手遅れ!変動金利一択なのか?なぜ10年固定に騙される人が多いのか?

金利差が埋まっても内需が弱い限り円安は止まらない!

多くのメディアは「日米の金利差が縮まれば円高に戻る」と単純化して報じがちですが、現実はそんなに甘くありません。「金利差が埋まっても、日本国内の内需(経済の自活力)が弱い限り、円安のトレンドは根本的には止まらない」というのは、多くの経済学者や実務家も恐れている不都合な真実です。

金利差が縮まっても円安が止まらないと言える、内需に潜む「3つの根本原因」を整理しました。

1. 内需の弱さが生む「貿易赤字」という実需の円売り

為替を決める要素には、投資家による「金利差を狙ったマネーゲーム(投機)」だけでなく、実際のビジネスで発生する「実需の取引」があります。日本の内需が弱いことは、この実需において致命的な円売り圧力を生み出しています。

- エネルギー・食料の海外依存: 日本は内需(資源)が乏しいため、原油、天然ガス、食料の大半を海外に依存しています。これらは物価が上がっても「買わないわけにはいかない」ため、毎月巨額の「円を売って、ドル(外貨)を支払う」という取引が強制的に発生します。

- 稼ぐ力の低下(貿易赤字の定着): かつての日本は「内需が弱くても、強力な輸出(家電や自動車など)で外貨を稼ぐ」という構造でした。しかし今や多くの工場が海外に移転し、日本の輸出競争力は低下しています。結果として、「常に日本から外貨が流出し続ける(=円が売られ続ける)構造」が定着してしまっています。

金利差が縮まって投資家のマネーゲームが止まったとしても、この「生活やビジネスのために円を売ってドルを買う」という実需の動きは止まらないため、円安圧力は残り続けます。

2. デジタル赤字(新しい内需の敗北)

現代の「内需の弱さ」は、資源だけでなくデジタル分野でも顕著です。これが新たな形の構造的な円安を生んでいます。

- 私たちが日常的に使うインフラ(Google、Amazon、Microsoft、Apple、Netflix、各種SNS、生成AIなど)のほとんどは米国企業です。

- 日本の企業や個人がこれらのサービスに支払う広告費やクラウド利用料、サブスク代金は、最終的に「円売り・ドル買い」となってアメリカに流れていきます。

- 日本国内にこれらに対抗できる強力なデジタル内需(国産サービス)がない限り、経済活動が活発になればなるほど、自動的に円が売られてドルが買われる仕組みが完成してしまっています。

3. 「日本に投資する理由がない」という資本の逃避

投資家やグローバル企業の視点に立つと、さらに冷徹な現実が見えてきます。

- 成長しない市場からの脱出: 少子高齢化で人口が減り、内需(国内市場)が縮小していくことが確実な日本に対して、「これから大金をつぎ込んで新しい工場やビジネスを作ろう」と考える企業は少なくなります。

- 富の海外流出: 日本の企業や個人投資家(新NISAなども含む)でさえ、「成長しない日本市場(円)」に見切りをつけ、成長が期待できるアメリカやインドなどの海外資産(外貨)にお金を投じています。

「金利が上がったから」という理由だけで、成長しない市場(日本)に世界中のお金が戻ってくることはありません。国としての魅力(内需の強さ・成長性)がない限り、資本は外に逃げ続け、それが円安を支え続けることになります。

💡 住宅ローン・人生設計への最終的な結論

「内需が弱い限り、金利差が縮まっても円安は止まらない」という前提に立つと、私たちの生活防衛の解は一つに絞られます。

それは、「円の価値は長期的に下がり続ける(物価は高止まり、または上がり続ける)」という未来を受け入れることです。

- 「いつか円高に戻って、物価も安くなるだろう」という期待は捨てる。

- 資産を「目減りしていく現金(円)」だけで持つリスクを避ける。ドル・ユーロ・金に分散も。

- 金利が「経済力の上限(2%程度)」まで上がるリスクを織り込んだ上で、インフレに強い「資産価値の高い家(実物資産)」を、誠実な銀行から無理のない範囲で借りて保有する。

経済の表面的な数字(金利差)だけでなく、その底にある「内需の脆弱さ」を見る限り、コストプッシュ型のインフレ時代が続くと考え、堅実な資金計画を立て自分の将来設計をしていく中で、不動産を資産形成の一つとして見ていく必要があります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/