住宅ローンの事前審査に通って、本審査に落ちる確率はどれくらい? その理由とは?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの借り入れをするためには審査を受けなければいけません。また、審査には「事前審査」と「本審査」の2つあり、事前審査に通っても本審査が否決され、融資を受けられない可能性があります。なぜそのようなことが起こり、どれくらいの確率でそのようなことが起こるのか気になるところです。今回、事前審査と本審査の違いと、もし本審査で万が一否決された場合、どうすればいいのかについてもあわせて解説していきます。

事前審査はOKでも本審査で落ちることはあるの?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの審査には、「事前審査」と「本審査」があります。事前審査が通れば、不動産の売買契約を締結することができ、契約が終わってから住宅ローンの本審査を行います。

契約が終わり住宅ローンの本申し込みを完了した時点で、一安心して、次の段取りをしてはいけません。例えば賃貸に住んでいたりして、退去に向けて退去の手続きをしてはいけません。本審査で否決される可能性があるためです。本審査を通らなければ、決済ができません。

事前審査を通過しても、本審査で否決され融資を断られるケースは「ネット銀行」では特に可能性があります。経験上、都銀や地銀で、本審査でひっくり返る可能性は限りなくゼロに近いです。そのため、不動産会社の営業マンは、都銀や地銀の事前審査を必ず勧めてきます。

本審査で落ちるケースについては、あとで解説していきます。

事前審査と本審査の審査はどう違う?

事前審査と本審査の大きな違いは、裏付けとなる公的書類まで求めるかどうかです。

まず事前審査は、金融機関が短期間で判断するための審査です。不動産の契約前に行うため、スピードが要求されます。CICやJICCの個人信用情報のチェックを中心に勤務先・勤続年数・年収等から返済能力を、判断していきます。

最小限の情報から回答を出さなければいけません。 事前審査の結果は、属性がよければ、午前中事前審査をだせば、夕方には承認がでている金融機関もありますが、多くの金融機関では2日~3日くらいかかります。また、ネット銀行では1週間くらいかかることもあります。 都銀・地銀で審査する場合、会社員で、返済比率に問題なく勤続年数も長ければ、公的証明を本審査で出すだけという形式的なものになります。イレギュラーなケースの場合 、事前審査では最小限の書類で審査するために、提出を求められず本審査の段階で、会社に依頼しないといけない書類等が必要になったりします。

本審査では、その支払い能力の裏づけを公的証明の提出により行っていきます。

事前審査や本審査を行い承認・否決の判断を下すのは一部の金融機関を除いては保証会社が行います。本審査の結果が出るまでの期間は、おおよそ1~2週間程度で結果が出ます。

事前審査での注意点とすると、ネット銀行での事前審査です。ネット銀行では、事前審査の段階では、物件の担保評価を行いません。そのため、古い物件やイレギュラーな物件を購入予定の場合、そもそも取り扱いができない、もしくは、担保評価がでずに、減額される可能性があります。都銀・地銀では、事前審査の段階で担保評価を行うことが一般的です。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決

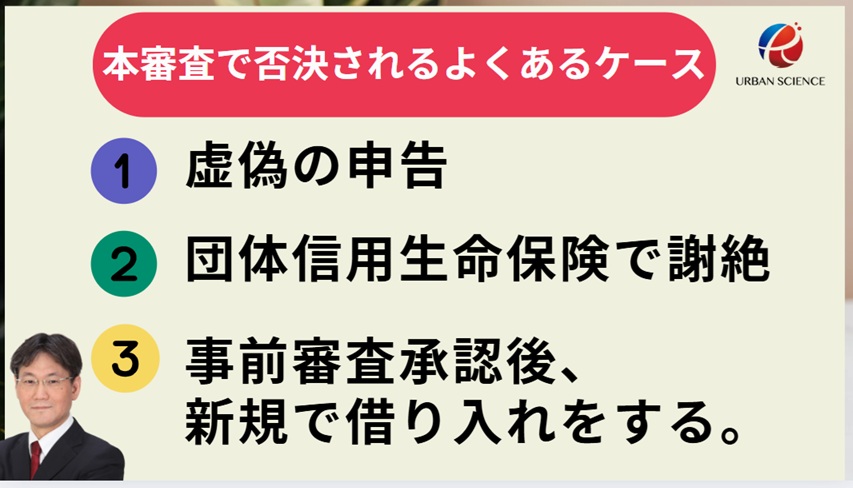

事前審査はOKなのに本審査で落ちてしまうケースとは?

本審査では、事前審査の内容の裏づけをおこなっていきます。たとえば、事前審査で提出された源泉徴収に記載のある収入と、市役所で取得できる課税証明書(所得証明書)の数字をつきあわせて、数字のズレがないかチェックしていきます。少しでもズレがあると、なぜズレているのかをかならず追求されます。住民票の提出で、必ず家族全員分を要求されるのは、家族構成を確認するためです。家族構成によって、返済力が変わってくるためです。

また必要に応じて通帳や自己資金を確認できるエビデンスなどの提出を求められることもあります。また、会社に依頼して会社に記入・押印をしてもらうような書類も必要に応じて求められることがあります。

事前審査の場合、会社員では源泉徴収票1年分、自営業者では確定申告書3年分の提出を求められるケースが一般的ですが、自営業では本審査はその裏付け書類として、3年分の納税証明書の提出が求められます。銀行では、自営業のハードルが高くなかなかクリアできることがありません。また、上場企業の経営者・役員については、会社員とかわらない通りやすさがありますが、中小企業の経営者・役員も自営業者と同じく厳しい審査を潜り抜ける必要があります。注意点は、会社役員も経営者と同じ目線で審査されるので、役員になる前に家を購入することが大切です。 会社の謄本でチェックされることになります。

関連記事:住宅ローン 夫が借入不可 奥さんの単独名義でローンは組めるの?

事前審査の申告内容と異なる新規のローンがある

事前審査と本審査で申告内容に異なり、事前審査後に安心してしまって新規のローンを組んでしまったりしたケースが考えられます。例えば、事前審査承認後、契約という流れになりますが、契約に必要な手付金を契約直前に直前に借り入れを起こしてしまったレアなケースもあったり、事前審査後、教育ローンや車のローンを新規で組んでしまったりするケースが考えられます。借り入れを起こすと、返済比率がオーバーして否決される可能性があります。また、実態が申告と違えば、虚偽の申告をしているのではないかと審査がネガティブに働きます。事前審査承認後、手付金を借り入れして支払って、本承認で否決ということもあり得るので、間違っても手付金は手持ちのお金でやりくりしなければいけません。

また審査中に退職して転職した場合には、確実に否決されます。本審査では、在職確認を行いますので、退職しているとマズイことになります。

書類に虚偽記載や記載ミスがあった

書類の内容に虚偽記載が見つかると、どのような内容でもネガティブにみられてしまう傾向があります。単なるミスでも、事実と異なる情報を提出したというだけで審査結果に影響します。

健康上の問題で団信に加入できない

銀行の住宅ローンは、団体信用生命保険に加入することが絶対条件になります。そのため、団体信用生命保険に加入できない場合は、自動的に否決されることになります。基本的に、団体信用生命保険の加入できるかの審査は、事前審査の段階では行わず、本審査の段階で初めて審査を行います。そのため、団信に加入できずに住宅ローンが利用できない可能性が生まれます。都銀や地銀では、健康に不安のある方であれば、事前審査と同時並行で行うことは可能ですので、契約前に不動産業者の営業マンに相談しておくことが大切です。

そもそも団体信用生命保険とは、契約者が死亡したり高度障害に陥ったりした際、ローン残高がチャラになる保険です。銀行側のリスクヘッジとして、団信加入を義務付けています。そして保険代は、金利の中に含まれています。最近は、がん団信等が無料で付帯している住宅ローン商品が増えてきています。金利競争の中で、差別化という視点で無料付帯が増えてきているともいえますが、銀行としてもがん団信に加入してもらった方が、確実に融資した資金を回収できるというメリットがありそういった思惑の2面の側面があります。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?

団体信用生命保険に加入するためには過去3年(5年)ほどの病歴や治療歴などを告知しなければなりません。またがん団信が付帯している場合は、過去2年ほどの健康診断で再検査・要検査があるかないかの告知も必要になり健康状態によっては、団信の審査に通過できず謝絶される場合があります。

より加入条件の緩やかな『ワイド団信』もありますが、ワイド団信は取り扱いしている金融機関と取り扱いしていない金融機関があります。本審査に進む前には必ずワイド団信が利用できる金融機関なのかは確認しておく必要があります。

【審査に必要な一般的な書類】

| 事前審査 | 本審査 必要書類 | ||

| 申込書類 | 事前申し込み用紙 | 本審査申込用紙 | |

| – | 不要 | 団体信用生命保険申込書 兼 告知書 | |

| 本人確認書類 | 運転免許証・健康保険証またはパスポート等 | ○ | |

| – | 不要 | 住民票(家族全員分) | |

| – | 不要 | 印鑑証明証(ネット銀行では不要) | |

| 収入証明書類 | 源泉徴収票 直近1年分 | 住民税決定通知書または課税証明書(所得証明書) | |

| 確定申告書の写し3期分(個人事業主など) | 納税証明書3期分 | ||

| 決算報告書3期分(法人代表者・会社役員の場合) | |||

| 他に借り入れがある場合 | 償還表(返済予定表)や残高証明書 | ||

| 物件の確認書類 | パンフレット・チラシ等 | 登記事項証明書等物件に関する書類 | |

| – | 売買契約書・重要事項説明書の写し | ||

| – | その他必要に応じてエビデンス等 |

※上記の必要書類は一般的な内容です。金融機関によって違いがありますので実際の借り入れにあたっては必ず金融機関に確認が必要です。

また、事前審査と本審査の大きな違いは、おおまかに言うと公的書類が必要かどうかの違いですが、サラリーマンの方でも、源泉徴収の金額と所得証明書の金額が違うことが稀に経験したことがあります。この場合、緩めの銀行であれば説明がつけば問題ありませんが、厳しい銀行の場合、否決されることがあります。本審査の時は、必ずどの銀行も数字が一致しているかチェックしていますので、アルバイト等で働いていることを忘れていたということもありますので、数字が合うのかきっちりと確認しておくことが大切です。

関連記事:なぜ仲介会社の営業マンは条件のいいネット銀行を勧めないのか?都銀・地銀を勧めてくるのか?

本審査では、団体信用生命保険の審査がある

住宅ローンの本審査での注意点の1つが、団体信用生命保険に加入できるかという健康状態の審査です。保険会社が行う団体信用生命保険(団信)の審査に落ちることを謝絶といいます。私の経験上、20代の方でも謝絶された経験があります。年齢だけでは安心できない側面があります。

この団信の審査ですが、具体的には、「告知書」という書類に自分の健康状態を自己申告で告知する形になります。ネット銀行の場合、ネット上で告知していきますが、都銀・地銀でもネット上で申告するパターンが多くなっています。内容は、保険会社によって多少の違いがありますが、一般団信の場合は下記のような質問が一般的です。

[1]最近3ヶ月以内に医師の治療や投薬を受けたことがあるかどうか

[2]3年以内に特定の病気で手術を受けたことがあるか。または2週間以上にわたる医師の治療や投薬を受けたことがあるかどうか

このように一般団信の場合、つっこみが緩いですが、がん団信が付帯すると必ず、健康診断の内容に踏み込んで告知しなければいけません。

ですが、もし該当する項目があった場合であっても、即、団信に加入できなくなるわけではありません。あくまでも保険会社の審査基準にしたがって、団信に加入できるかどうかが判断されるため、告知事項に該当する人であっても、その健康状態によっては審査に通る可能性があります。

注意点としては、告知の際に事実を伝えないと告知事務違反となり、仮に団信に加入できたとしても保険金が支払われなくなって自分が困ることになります。健康保険の給付履歴でチェックが入るので、バレる可能性は高いといえます。仮に、その時、営業マンに書かなくていいといわれたからといっても、言い訳は通用せず告知義務違反の場合、保険金は支払われません。

関連記事:うつ病でも住宅ローンは組めるか?審査で否決されやすい理由と告知のポイントを解説

また、中途半端な告知の仕方をすると、謝絶される確率が上がります。症状がヘビーな内容なのかライトな内容なのか判断できない場合、保険会社はヘビーな内容として判断されます。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

【フラット35】では団信の加入は任意ですが、民間の銀行の住宅ローンでは団信の加入が絶対条件になっています。つまり、団信に加入できないと銀行の住宅ローンを利用することはできません。否決となります。一般的に、40歳を超えると、健康リスクが高まってきます。

関連記事:住宅ローンの本審査に必要な書類!どこの銀行でも必ず必要になる可能性の書類!いつまでに必要?

決済(引き渡しまで)絶対やってはいけないこと

借入したり新規のローンを組む

住宅ローンで重視されるのが『返済負担率』です。年収に占める年間返済額の割合のことで、多くの金融機関では35%~40%を上限に設定しています。この時、審査金利といって、金利上昇を踏まえたうえで、高めの3%~3.6%の金利で年間返済額を計算します。

融資実行までに自動車ローンや教育ローンなど新規のローンを組むと、希望借入金額では返済負担率が35%~40%を超える可能性があります。そうすると住宅ローンの融資額が減額される可能性があります。事前審査承認後、手付金の支払いのために借り入れを起こすと、大変なことになります。

特に車のローンは、要注意です。期間が短いために、毎月の返済額が4万円~6万円くらいになることが多く、返済比率を圧迫し1000万円くらい借り入れが減る可能性があります。

特に返済比率ギリギリで審査を通過しているケースでは細心の注意が必要です。クレジットカードの『リボ払い』も信用情報にでてきますので返済負担率に影響を与えます。クレジットカードを新規で作ることも注意が必要です。融資が実行されるまで、借り入れには細心の注意が必要です。

関連記事:住宅ローンで否決される理由とは?よくない条件で通すための最終手段とは?

退職・転職・倒産に注意

融資実行するまでに退職や転職をすると、金融機関の定める勤続年数の基準を満たせなくなります。

勤務先が変われば、再審査になりますが、転職して1か月や2か月では、テーブルにのらないのが一般的です。最低でも1年以上の勤続年数を求める金融機関が一般的です。

仮に不動産の契約締結後であれば、ローン特約の解約は適用されず、違約金を支払う羽目になります。

関連記事:住宅ローンは産休中・育休中でも組めるのか?収入合算できるの?

審査は人だけではない!物件も担保評価が審査される!

金融機関の審査は、債務者の返済能力だけではありません。金融機関は、万が一のことがあれば、最悪、担保物件を競売で売却して資金回収することを考えています。つまり、担保となる物件の担保力も重要な審査対象となります。回収しやすい物件ほど審査が通りやすくなります。

マンションであれば、旧耐震のマンションや戸建てであれば前面道路が43条の物件等担保力が弱い場合、債務者の返済能力等の属性が弱いと審査に落ちやすくなります。属性に自信がない場合、できる限り担保力の強い物件を意識して探すことが審査を通過するために重要なポイントとなります。

戸建てにしてもマンションにしても新築の方が、担保評価は出やすい傾向があります。

関連記事:隣地が越境している場合、住宅ローンが取り扱えないことも!将来撤去の覚書が必要!

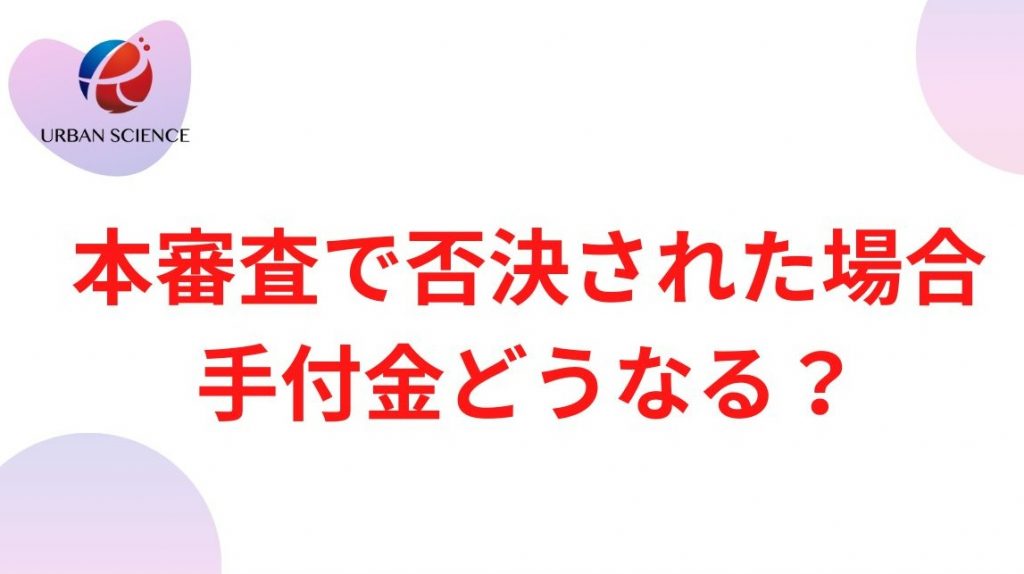

本審査で落ちた場合、支払った手付金はどうなる?

事前審査に通ったものの本審査に通らなかった場合、ローン特約を利用して白紙解約できますが、なんでもかんでもローン特約が適用されるわけではありません。虚偽の申告や退職・転職がある場合にはローン特約は適用されません。また、契約自体は成立していますので、違約金だけでなく仲介手数料も発生します。違約金は、物件価格の1割~2割に設定されています。3000万円の物件であれば、300万円~600万円の違約金が発生し、加えて仲介手数料が発生します。

ローン特約が適用され白紙解約になれば、手付金は返金され、仲介手数料もかかりませんが、ローン特約が適用されないと、手付金は没収されます。

そもそも「住宅ローン特約」とは?

多くの方は、不動産を購入するとき住宅ローンを利用します。契約前には、必ず事前審査の承認が必要となります。住宅ローン特約とは、事前審査で承認をもらっているにもかかわらず住宅ローンの本審査に通らなかった場合に、契約を白紙にできるつまり買い主が支払った手付金を無利息で返還するという特約です。ただし、虚偽の申告をしていた等、買い主側に落ち度があった場合は戻ってこないので注意が必要です。

また、契約書に貼った印紙代は戻ってきません。

本審査で落ちたら他の銀行の住宅ローンは組めないの?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

状況から判断して、審査がギリギリであったり、金利条件のいいところを探したいために、事前審査を2社~3社かけておくことはよくあります。都銀や地銀の場合、事前承認がひっくり返ることはまずありませんが、ネット銀行の場合、本審査でひっくり返ることは十分に考えられます。

不動産会社の営業マンは、万が一があった場合に備えて、次の展開を考えて動いています。万が一、ここがダメなら次はこの銀行、その次はこの銀行でとイメージして動いています。やみくもに動いてもいい結果は生まれません。審査をかけすぎると、信用情報の照会履歴が半年残るため審査に落ちまくっているとネガティブにとらえられるため、銀行を絞り込み的確に判断していくことが求められます。

ローン特約や引き渡しには期日があります。本審査は一般的には1社に絞り込んで進めるため、期日に間に合わない場合は売り手側に交渉が必要になる可能性があります。間に合わない可能性があるときは、2社同時に本審査していくしかありません。

審査の条件は金融機関ごとに違いがあるので、A銀行の審査は通らなかった人でも、B銀行の審査は通るという可能性が十分あります。

住宅ローン審査で否決されても、その理由を教えてくれず、総合的判断でということしかいいません。しかし、推測することは可能です。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/