なぜ仲介会社の営業マンは条件のいいネット銀行を勧めないのか?都銀・地銀を勧めてくるのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローン選びは、不動産営業マンのいいなりになっていては、本当にいい条件のローンに巡り会うことはできません。なぜなら、多くの営業マンの優先順位の最優先事項が売り上げであり、お客様のことを第一に考える慣習がない業界であるからです。不動産取引においてトラブルが多い理由は、ほとんどの方が、初めて、マイホームを購入するケースが多いために、言われるがままにしてしまい損していることに気づかないもしくはあとで気づくことが多いためです。この記事では、ネット銀行を積極的に勧めてこない理由について不動産業界歴20年以上のプロが解説していきます。

住宅ローン選びは営業マンにまかせてはいけない

不動産の購入において、住宅ローン選びは非常に重要です。安易に不動産営業マンのいいなりになると知らないうちに損をしている可能性があります。なぜなら、住宅ローンの金利等の条件は、金融機関によって違い、選択次第で返済額や35年の返済総額が大きく変わるためです。

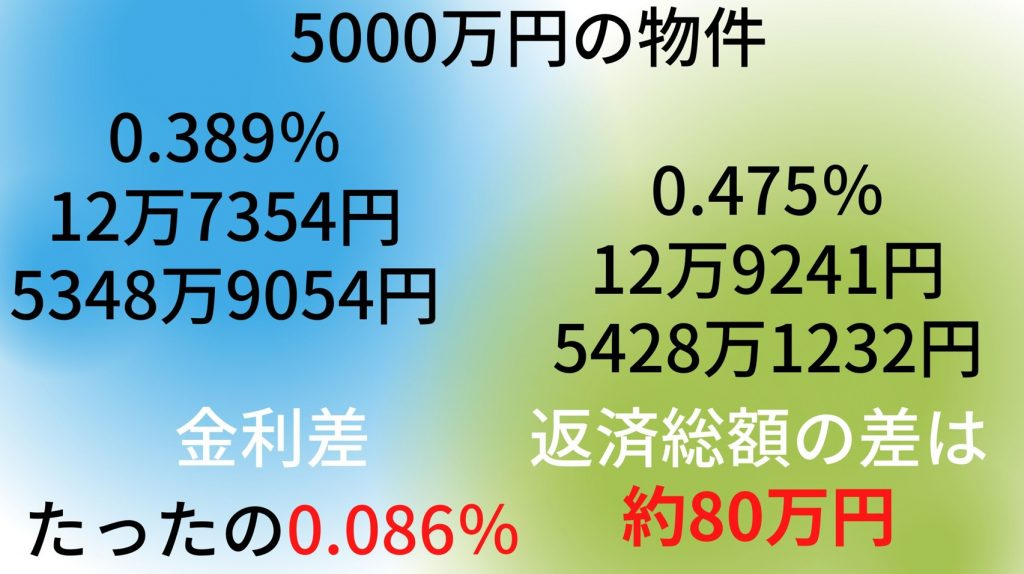

たとえば、5,000万円の物件を、金利0.389%、返済期間35年(元利均等方式)で住宅ローンを組んだ場合、毎月の返済額は、12万7354円となり35年間の返済総額は53,489,054円となります。

仮に金利0.475%、返済期間35年(元利均等方式) で住宅ローンを組んだ場合、毎月の返済額は12万9,241円となり35年間の返済総額は、54,281,232円となります。毎月の返済額だけみると、1,887円の違いですが、毎月差がついていくと35年でみると大きな金額の差になります。この場合、金利がたった0.086%違うだけで、35年間の総返済額は約80万円も変わってしまいます。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

簡単に言うとめんどうだからという理由

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産会社の営業マンが、あまりネット銀行を勧めてこない理由は、シンプルにめんどうだからという理由です。

そのため、どちらかというとよく利用する都銀や地銀でお客様の年収・勤務先・勤続年数等の判断からあてはめてみて、問題なければそこの都銀・地銀を紹介するケースが一般的です。なぜならその銀行の担当者と話がしやすく進捗状況も把握しやすいためです。ノルマが厳しい不動産会社の営業マンほど、契約後の事務処理を無駄な時間と考えているため、その銀行の担当者に丸振りできる関係性のあるところを勧めたがります。そうすれば、次の契約・別の契約にエネルギーを注ぐことができると考えるからです。

つまり、お客様の年収・勤務先・勤続年数等の判断から、審査の厳しいネット銀行でも承認がとれる可能性のある案件でも、積極的に条件のいいネット銀行を勧めることはありません。

そのため、自分で必ず積極的に動き、住宅ローンの知識を得て、不動産会社の営業マンにまかせっきりにしないことが大切になってきます。営業マンのいいなりにならないことが大損しないポイントです。次に不動産会社の営業マンがめんどうと思う具体的な理由3つについて解説していきます。

関連記事:【不動産業界の裏側】ポータルサイト(スーモ、ホームズ)の仕組みを徹底解説 仲介手数料とポータルの関係は

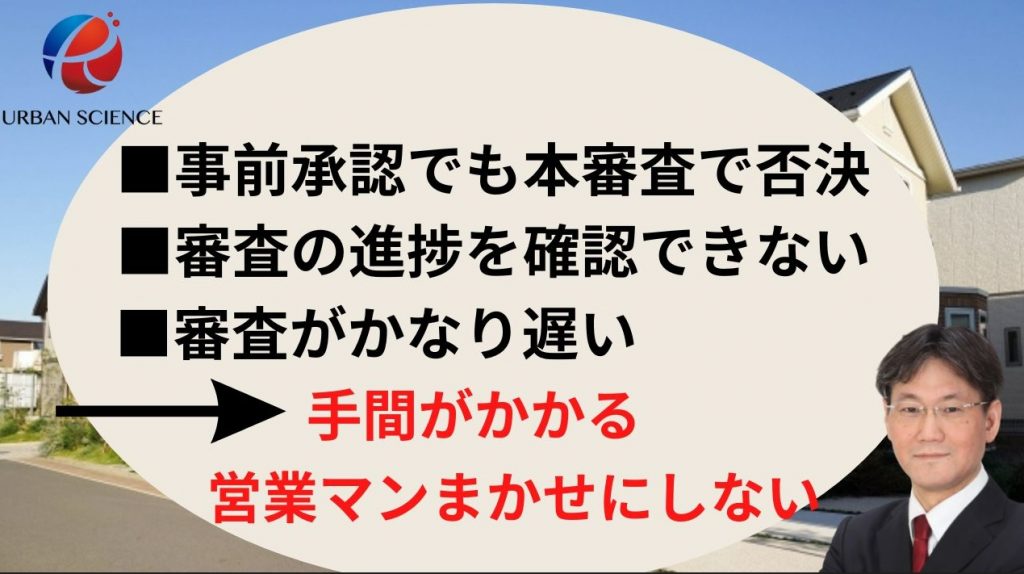

事前審査で承認でも本承認で否決される可能性がある

都銀・地銀で事前承認がある場合については、本審査において否決されることはまずあり得ません。なにか虚偽の申告をしているとか、決済が終わっていないのに車のローンを新規で組んで返済比率があわなくなるとか等の特殊な事例を除いて、事前審査の承認がひっくり返るということはありません。

しかし、ネット銀行の場合、事前審査が承認であっても、本審査で否決、もしくは減額されるという可能性が十分にあります。そもそもネット銀行では、事前審査の段階では、担保となる物件の担保評価をしません。そのため、減額されるリスクというのは常につきまといます。新築であれば、減額のリスクは低いのですが、特に古い物件は要注意です。マンションであれば管理組合の有無、築年数の古い旧耐震のマンション、戸建てであれば、前面道路が43条の物件や越境のある物件等、そもそも担保として取り扱い不可物件という可能性もでてきます。その場合は、確実に否決といいますかそもそもテーブルにのりません。

基本的に、住宅ローンを利用して不動産を購入する場合、ローン特約をつけて契約します。簡単に言うと、住宅ローンの本審査の承認がとれない場合、契約が白紙になる特約です。買い手優位の特約です。そのため、売り手側の分譲会社や仲介会社にすると、本審査でひっくり返らない固い事前審査の承認後、契約したいとなります。

そのため、売り手側としては本審査でひっくり返る可能性のある金融機関での事前承認では契約したくないという心理が生まれます。 フラット35も事前承認が通ったからと言って、本審査で通る保証がありません。否決になる可能性も十分あるためフラット35を利用する場合、本審査の承認後でないと契約できませんと言われることが一般的です。

本審査でひっくり返る可能性のあるネット銀行の場合、都銀・地銀の本審査もダブルでかけておかないといけない可能性がでてきます。

そのため、毎月ノルマに追われている不動産会社の営業マン にとって手間が増えることになるため、ネット銀行を勧めることはありません。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得?

契約上の期日に間に合うようローンの進捗について確認できない

不動産契約で、住宅ローンを利用する場合、ローン特約をつけて契約しますが、そのローン特約には期日が設けられています。その期日までには本審査の承認を取得しなければいけません。

不動産営業マンは、契約後、契約上の引き渡し期日から逆算して、どれくらいの日取りでローンの本承認を取って、何日くらいまでに金消契約(ローンの契約)をすればいいのか考えて動いていきます。

そのため、ローンの進捗状況を確認できないネット銀行の場合、スケジュール管理が難しくなります。

不動産営業マンが「お客様の本審査の結果はいつ頃でますか?」と銀行に質問しても「個人情報なので教えられません」と回答を拒否され、本人から直接聞いて下さいとなります。都銀・地銀の関係性のある金融機関の場合、ローン特約の期日や引き渡し期日を考慮してもらいながらスケジュール管理ができます。ここも不動産営業マンが、ネット銀行を勧めず、関係性のある都銀・地銀を勧めてくる大きな理由です。

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

ネット銀行は審査がかなり遅い

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

まず、事前審査の話からすると、都市銀行や地方銀行、信用金庫などは、早ければ当日、遅くとも2〜3営業日で事前審査が完了します。銀行によって違いますが年収・勤務先・勤続年数等の属性がよければ、午前中に審査をだせば、夕方くらいには承認がでていることもあります。しかし、ネット銀行の場合は、属性がよくても事前審査が完了するまでに1週間近くかかることもあります。申し込み前に事前審査がまだの場合、申し込み後、契約に間に合うように事前審査の承認を取るため動いていきます。土日に申し込みした場合、次の週の土日に契約となることが一般的ですが、ネット銀行の場合、月曜日に事前審査を出して、金曜日にギリギリ承認が間に合うこともあれば、間に合わないケースもあります。そのため、不動産営業マンにとってネット銀行は非常に使いにくい金融機関という認識をもっています。

そのため、ネット銀行で審査するにしても、都銀・地銀でダブルで事前審査をかけておく必要があり、営業マンにとって 手間が増えることになるため、ネット銀行を勧めたくないという意識が強くなります。

本審査についても同じで、遅いときは遅く特に、1月~3月のシーズンにはいっているタイミングで混んでいる場合、かなり遅くなり、契約上の期日に間に合わないリスクがあります。そのため、本審査も他の都銀・地銀もダブルでかけておかないとリスクがあります。つまり、毎月ノルマに追われている不動産会社の営業マン にとって手間が増えることになるため、ネット銀行を勧めることはありません。スケジュール管理が増えるだけになるからです。

特に、新築一戸建ての建売住宅の大手飯田グループの場合、完成物件の場合、契約から決済までの期日までの期間が1ヶ月以内でないと契約してくれないため、そもそもネット銀行で期日までに間に合うかは時の運となります。契約から決済まで1ヶ月半以上あれば、ネット銀行も利用できる可能性が高いスケジュール感になります。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

まとめ

住宅ローンは不動産営業マンにまかせっきりにせず自分で調べて動くことが大切です。基本的に、条件の魅力的なネット銀行ほど審査は厳しくなります。しかし、勤務先・年収・勤続年数等の属性的に自信がある場合、積極的に動かないともっと条件のいい住宅ローンを利用できたのにと知らないうちに損している可能性があります。

基本的に、ネット銀行は、 毎月ノルマに追われて売り上げのことしか考えていない不動産会社の営業マン にとって手間が増えるのでめんどうとしか考えていません。そのため、以外とネット銀行について全く知識のない営業マンも多くいます。

少しでも条件のいい住宅ローンと巡り会うには、自分で住宅ローンの知識をつけて、不動産営業マンに対して理論武装することが大切です。つまり、営業マンまかせにしない、営業マンのいいなりにならないことが重要です。

また、住宅ローンのご相談はアーバンサイエンスまでお気軽にご相談下さい。

関連記事:住宅ローンに強い会社はあるのか?住宅ローンを必ず通してくれる不動産屋はあるのか?

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/