【2026年】住宅購入資金に対する贈与税は最大1000万円非課税枠がある!資金援助の注意点や要件とは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

財産が無償で渡された場合、それを「贈与」といいます。たとえば、マイホームを購入する時、その資金を両親に援助してもらう場合、贈与になります。この贈与が発生した時は「贈与税」を払わなければならないことがあります。この場合、贈与税を払うのは贈与を受けた側です。

ただし、贈与税には非課税枠があります。たとえば「暦年課税」なら年間110万円までが非課税です。加えて、住宅資金贈与の非課税枠最大1000万円が、2026年まで延長されました。また、マイホームの購入に関しては最大2,500万円までは贈与税がかからない「住宅取得等資金の非課税の特例」という制度も設けられています。住宅の購入時、知っておくべきその注意点について解説いたします。

関連記事:新築一戸建(建売)の仲介手数料は無料・値引きできるの?仲介手数料の値引交渉の注意点とデメリット

個人から財産(お金)を受け取ると贈与税がかかる!

贈与税の課税方式:①暦年課税

暦年課税とは、1年間に受けとった財産の合計額から110万円(基礎控除額)を差し引いた額に一定の税率を乗じて贈与税を計算する方法です。受け取った財産額が110万円以下なら贈与税の申告義務は生じません。税率は以下の表を参考にしてください。

特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1,000万円以下 | 30% | 90万円 |

| 1,000万円超1,500万円以下 | 40% | 190万円 |

| 1,500万円超3,000万円以下 | 45% | 265万円 |

| 3,000万円超4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

贈与税の課税方式:②相続時精算課税

相続時精算課税は受けとった財産の合計額から2,500万円(特別控除額)を差し引いた額にかかる税金です。税率は一律20%となっています。

たとえば、3,000万円の贈与を受けたとすると、課税対象は特別控除額を差し引いた500万円となり、その20%である100万円が贈与税となるわけです。また、この場合の財産額はのちに相続が発生した時に相続税の課税対象となってきます。

関連記事:【2024年】住宅ローン控除の改正でどう変わる? 具体的な注意点と新築への影響は?

住宅購入時、住宅資金贈与の非課税枠を利用できる!

2022年~、非課税となる金額が最大1,500万円から1,000万円へと縮小されました。

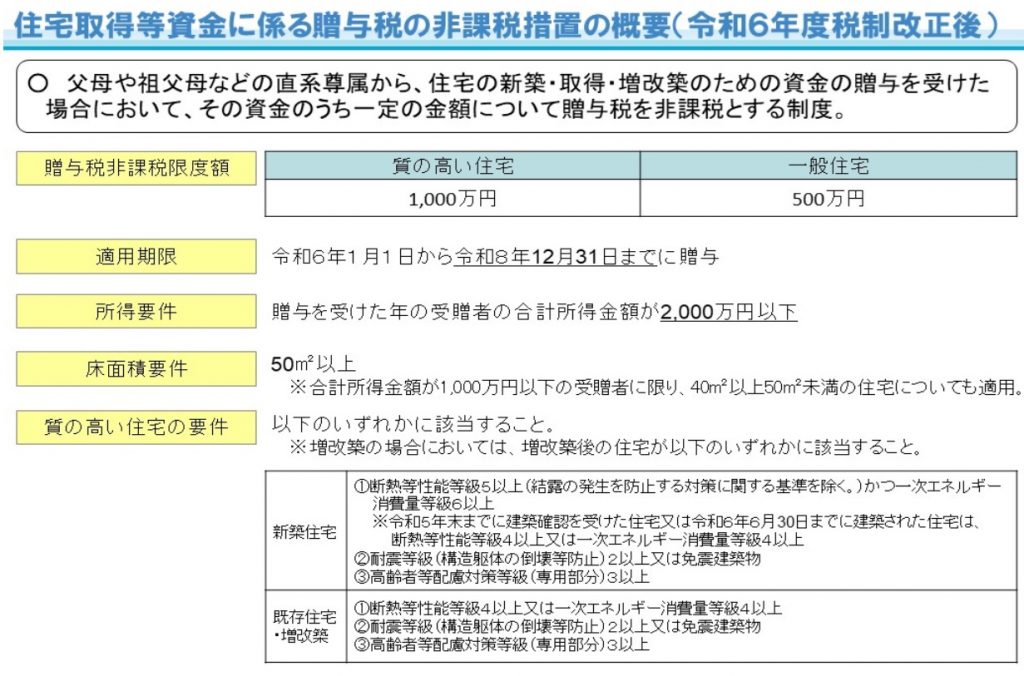

住宅購入時、両親から援助をしてもらう場合、要件を満たせば、贈与税はかかりません。 住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、父母や祖父母などの直系尊属から、住宅の新築・取得又は増改築等のための資金を贈与により受けた場合に、一定額までの贈与につき贈与税が非課税になる制度です。(適用期限:令和8年12月31日)

住宅資金贈与の特例を活用するための条件とは

住宅取得等資金の非課税の特例を適用するためには、いくつかの要件を満たさなければなりません。その要件は大きく「受贈者(贈与を受ける人)に関する要件」と「住宅に関する要件」とに分けられます。

あくまで住宅を新たに取得するための資金援助に限定されますが、 亡くなる前3年以内の贈与はなかったことにされる、贈与税の3年内加算のルールも適用されないのが大きなメリットです。

< 受贈者に関する要件>

- 贈与者の直系卑属(子や孫)であること

自分の両親や祖父母からの贈与であるという意味です。配偶者の両親・祖父母からの贈与は対象外となります。 - 贈与を受けた年の1月1日時点で20歳以上であること→ 令和4年4月1日以降の贈与から18歳以上に引き下げられる。 贈与年の1月1日において、18歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

- 贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築・取得又は増改築等をすること

- 贈与年の翌年3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確 実であると見込まれること(遅くとも同年12月31日までに居住する必要があります。)

※贈与を受けた年の翌年12月31日までにその家屋に居住していない場合には、この特例の適用を受けることができなくなります。

贈与税の申告期限は、贈与した年の翌年2月1日から3月15日までです。

配偶者の両親・祖父母からの贈与は対象外となるので注意が必要です。

配偶者の両親・祖父母からの贈与がある場合は、共有名義にしておくなどの対策が必要になります。

配偶者が収入合算していなくても、担保提供者として名義を入れることはできます。しかし、保証会社の承認がいるため、住宅ローンの本審査を進める前に、名義をどうするかは固めておかなければいけません。

また、融資実行後、あとから名義を入れるために、保証会社の承認を取ることは簡単ではありません。

借りたことにすれば大丈夫なのか?

親から子が「融資」を受ける場合は、贈与とみなされて贈与税が課税されないように注意する必要があります。

金銭消費貸借契約書を作成して、金利も設定し定期的に返済してお金の貸し借りがあったことを立証できなければいけません。 金融機関とのローン契約に伴う融資事務手数料のようなものがかからないので、メリットがあります。

以上に加えて、住宅に関する要件があります。

<適用できる家の要件>

1.その者が主として居住の用に供する家屋であること

2.床面積が50㎡以上 240㎡以下であること ( 合計所得金額が1,000万円以下の場合、40㎡以上 )

3. 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

4.取得等した家屋が既存住宅の場合、以下のいずれかを満たすものであること

1)1982年1月1日以後に建築されたもの

2)建築後使用されたことのあるもので、地震に対する安全性に係る基準に適合するものとして、

・耐震基準適合証明書 (家屋の取得の日前2年以内にその証明のための家屋の調査が終了したものに限る)

・建設住宅性能評価書の写し(家屋の取得の日前2年以内に評価されたもので、耐震等級(構造躯体の 倒壊等防止)に係る評価が等級1、等級2又は等級3であるものに限る)

・既存住宅売買瑕疵保険付保証明書(家屋の取得の日前2年以内に締結されたものに限る)、 のいずれかにより証明されたもの

<適用できる質の高い住宅の要件>

- 断熱等性能等級5以上かつ一次エネル ギー消費量等級6以上の住宅

※ 令和5年12月31日までに建築確認を受けた住宅又は令和6年6月30日までに建築された 住宅は、断熱等性能等級4以上又は一次エネルギー消費量等級4以上 - 耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物の住宅

- 高齢者等配慮対策等級(専用部分)3以上の住宅

関連記事:国土交通省 住宅取得等資金に係る贈与税の非課税措置

参考記事:住宅取得等資金の贈与を受けたとき 国税庁

2026年住宅資金贈与の特例の改正内容とは

2023年12月14日に「令和6年度 税制改正大綱」によって、2023年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2026年末まで延長されることになりました。

非課税となる金額は最大1,500万円から1,000万円へと縮小されたまま金額は変更無しです。

<主な改正内容>

①適用期限

もともと期限が令和5年(2023年)12月31日まででしたが、この期限が3年延長され、「令和8年(2026年)12月31日」まで適用が延長となりました。

②非課税限度額

| 住宅の形態 | 非課税限度額 |

| 省エネ等の住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

2022年に非課税限度額は最大1,500万円から1,000万円に改正され、2024年以降も金額はそのままの金額です。

省エネ等住宅用家屋の要件が変更されました

もともと省エネ等住宅の要件を満たすためには、省エネ性能が「断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること」でしたが、「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更されました。

関連記事:新築戸建て購入時に、仲介手数料無料の不動産会社だと落とし穴あるのか?【建売住宅】

<税制改正前と改正後の非課税枠>

| 質の高い住宅の条件 | 一般住宅の非課税枠 | 質の高い住宅の非課税枠 |

|---|---|---|

| 税制改正前 (断熱等性能等級4以上又は一次エネルギー消費量等級4以上) | 500万円 | 1000万円 |

| 税制改正後 (断熱等性能等級5以上かつ一次エネルギー消費量等級6以上) | 500万円 | 1000万円 |

①~③いずれかに該当するもの ①省エネ性能がZEH水準( 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上)以上 ②耐震等級2以上又は免震建築物 ③高齢者等配慮対策等級3以上が非課税限度額が1,000万円 に該当します。

2023年12月31日までに建築確認を受けた住宅または2024年6月30日までに建築された住宅であれば、ZEH水準よりも性能の低い「省エネ基準適合住宅(断熱等性能等級4以上又は一次エネルギー消費量等級4)」でも非課税限度額が1,000万円がOKとなります。 つまり中古住宅の場合は、ZEH水準でなく省エネ基準に適合していればOKになります。

④受贈者の年齢要件

成人年齢が20歳から18歳に引き下げられたことに伴い、令和4年4月1日以降の贈与から18歳以上に引き下げられました。

関連記事: 適用を受けるにあたってのポイント 2024年1月~2026年12月

関連記事:【2024年】新築一戸建(建売住宅)購入時、減税、補助金のまとめ!子育てエコホーム支援事業とは

1,000万円を超えても贈与は非課税になる方法はある?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

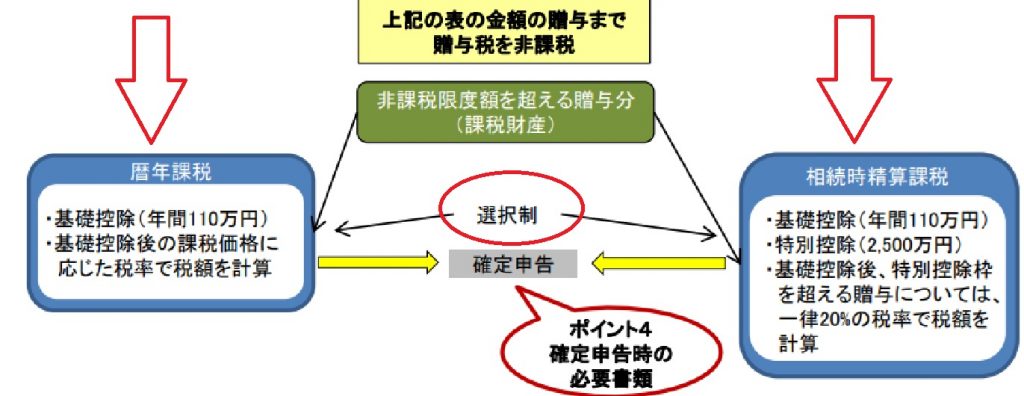

特例を使うことによって最大1,000万円までの贈与が非課税となりますが、他の制度との併用などでさらに非課税限度額を増やすことが可能です。

1. 暦年贈与による基礎控除と合わせて最大1,110万円

贈与税の基礎控除(1月1日から12月31日までの1年間で110万円)の範囲内で贈与は、その分は非課税となります。つまり、住宅取得資金贈与の特例と組み合わせると、最大で1,000万円+110万円=1,110万円までの贈与が非課税となります。暦年贈与の110万円については、住宅取得に限定しておりません。

2. 相続時精算課税制度と合わせて最大3,610万円

非課税の特例はすでにふれた相続時精算課税と併せて適用できるため、非課税額を大きくすることができます。 相続時精算課税制度とは、60歳以上の親または祖父母から贈与を受けた場合に、最大2,500万円まで贈与税が課税されないという制度です。しかし、贈与された財産は、親や祖父母の相続が発生した際に(年110万円の基礎控除分を除き)相続税の課税対象となります。

つまり課税の「先送り」制度に過ぎません。しかし、早期に贈与を受けられることや、2,500万円という多額の贈与を受けられるのがメリットで、暦年贈与と住宅取得資金贈与を組み合わせると、最大2,500万円+1,000万円+110万円=3,610万円まで非課税になることになります。

しかし、相続時精算課税を選択には注意が必要です。それ以降は110万円の非課税枠をもつ暦年課税を選択することができなくなります。

3. 夫婦それぞれが特例の適用を受けて最大2,000万円

住宅取得資金贈与の特例は、夫婦それぞれの親や祖父母から受けることもできます。

例えば、夫が親から1,000万円、妻が親から1,000万円の贈与を受けた場合、最大2,000万円まで非課税となります。注意点としては、不動産の持ち分割合は、出資割合に応じて決めていくことになります。購入した住宅を費用の負担割合に応じた持ち分で、共有名義での契約を進めていく必要がでてきます。

住宅資金贈与の特例を活用する際の注意点

住宅取得等資金の非課税の特例を利用して、頭金や諸費用を現金で用意することによって、銀行のスコアリングがよくなるため、より条件のいい金利で利用できる可能性があります。

関連記事:住宅ローンで頭金0円のフルローンを組む落とし穴!メリット・デメリットと後悔する3つのリスク

住宅取得等資金の非課税の特例を利用する際の注意点としては次の点が挙げられます。

住宅取得等資金の非課税の特例の適用を受けるには、贈与税の申告が必要です。たとえ贈与税を払わなくてもいい場合でも申告をおこなわなければいけません。

申告の期間は贈与を受けた年の翌年2月1日から3月15日までの間で、管轄する税務署に贈与税の申告書を提出します。

参考記事:住宅取得資金贈与の非課税はまだするな!デメリットあり

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/