住み替えの方法の3つの手順とは?ローンや費用やタイミングを徹底解説!

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

住み替え(買い替え)を考え始めた時、「今、住んでいる家の残った住宅ローンはどうなる?」など数々の疑問や不安があります。 住み替えには、大きく 売り先行(売却先行)・買い先行(購入先行)・同時並行型(購入・売却同時)の3つのパターンがあります。 今回は、住み替え(買い替え)の疑問や不安を解消するために、住み替え(買い替え)の流れ・方法や費用、住宅ローン(住み替えローン・ダブルローン)、減税措置(3000万円控除等)について不動産業界歴20年以上のプロが徹底解説していきます。

- スムーズな住み替えは、まず自宅の適正価格を知る!

- 住み替え(買い替え)の方法は大きく3ある

- 売却先行で買い替え(住み替え)を進める

- 購入先行で買い替え(住み替え)を進める

- 購入・売却同時並行での買い替え(住み替え)

- 多くの方は売り先行になる

- 売却時・購入時に必要な費用の内訳と相場を把握する

- 住み替えで失敗しないためにはオーバーローンかどうかを絶対に把握しておく

- オーバーローンで買い替えの場合、住み替えローンを利用することになる

- まずダブルローンが可能か審査してみて方向性を見極める

- 売却して残債を消して余るお金を新居購入時の頭金に入れる場合は、購入・売却同時になる

- 老後の住み替えではリースバックという選択肢も

- 買い替えで知っておくべき3000万円控除と買い替え特例

- 譲渡所得が出た場合、確定申告が必要

スムーズな住み替えは、まず自宅の適正価格を知る!

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

住み替えには、大きく売り先行(売却先行)・買い先行(購入先行)・同時並行型(購入・売却同時)の3つのパターンがあることをまず知っておかなければいけません。

自宅を売却して新居への住み替えを検討する場合、住宅ローンが残っているのか残っていないのかで手順が違ってきます。住宅ローンが残っていないつまり完済しているという状態であれば、購入を先行して考えることができます。購入を先行すれば、いったん賃貸に住むことなく気に入った物件が見つかり次第住み替えが可能になります。

次に、住宅ローンが残っている場合のポイントは、ローンの残債を売却した金額で消せるのかが重要になります。つまりオーバーローンなのかアンダーローンなのかによって手順が違ってきます。

もし仮に、ローンの残債が売れる金額より多く残っている場合、つまりオーバーローンの場合、自己資金でその差額をうめあわせができないと、選択肢としては、住み替えローンを利用することになります。この場合、購入の決済と売却の決済を同日にすることが絶対条件となります。

つまり、購入と売却を同時に進めないといけません。購入と売却を切り離すことができません。

売却から購入に向けた全体的な流れを把握するとともに残債が残っている場合、いくらで売れるのか、最悪いくらで売り切れるのかということを把握しなければいけません。適正価格を知ることはもちろんのこと期限が決まっていると、売り切り価格も把握しておく必要があります。

- 自宅の適正価格と売り切り価格を知る

- 信頼できる営業マンを探す

この2つが、住み替えを成功させるための第一歩です。

住み替え(買い替え)の方法は大きく3ある

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

住み替えには、大きく 売り先行(売却先行)・買い先行(購入先行)・同時並行型(購入・売却同時) がありますが、その手順や方法、メリット・デメリットについて詳しく解説していきます。

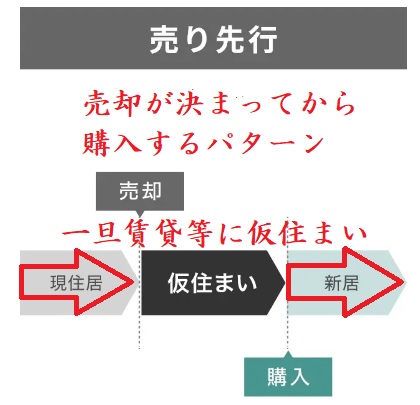

- 売り先行(売却先行):現在の自宅を先に「売却」してから購入するパターン

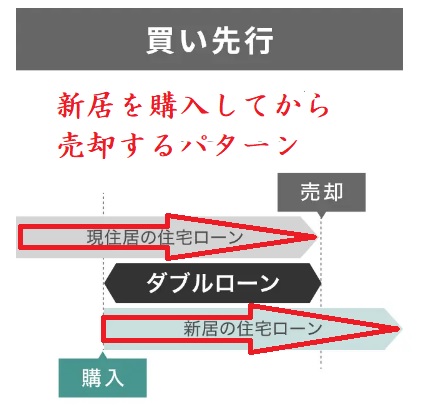

- 買い先行(購入先行):新居を「購入」してから売却するパターン

- 売り買い同時(購入・売却同時):「売却」と「購入」を同時に進めるパターン

まず、住宅ローンが残っている場合、 つまりオーバーローンの場合は、消しきれない残債をのせてローンを組む住み替えローンという選択肢となり、購入・売却を同時決済しようとすると、売却の契約が済んでいない状態で、住み替え先の購入したく1番手でおさえたい物件が現れた場合、最悪、買取もしくは買取保証

(これから建築していく等、時間がある場合に限る)ですすめないと購入の契約ができません。

気に入った物件を確実に購入するためには、売却を切り離して購入が可能かどうかです。

オーバーローンでなければ、購入先行、売却先行いずれかの選択肢も検討することができます。ただし、購入先行の場合、新規の住宅ローンを組む場合に注意点があります。

そして、住み替えで先行売却では、売買契約の後、決済日までに売主が引越しをして空き家にしてから物件を引渡すことになります。だいたい契約から決済(引き渡し)まで1か月半くらいが目安です。そのため、売却を先にする場合、いったん賃貸に住むことになります。そして購入物件を探すことになります。

一方、購入先行すると売買契約後、売主から引渡しを受けてから引越しをするので、いったん賃貸に住む必要がないということが大きな違いです。

理想としては、売却と購入を同時に行う「同日決済」でなくても、うまくタイミングをあわせ、いったん賃貸に住んだりするようなことがないようにしたいところです。自宅が流通性の高い売りやすい物件かどうかも売却先行か購入先行にすべきかに影響します。 すぐ売れる物件であれば、新規のローンが組めるのであれば購入先行で問題ありません。

これら3つの住み替えのパターンの流れやメリット・デメリット、そして売却先行か購入先行か、どちらの方法を選んだらベストな選択肢なのかそれぞれのケースの注意点を次にそれぞれ解説していきます。

売却先行で買い替え(住み替え)を進める

関連記事:マンション売却をスマートに!マンション売却の仲介手数料最大無料はこちら

先行購入ができない場合、先行売却となります。仮に住宅ローンが残っていたとしても、ダブルローン(既存の住宅ローンと新規の住宅ローン)が可能であれば、購入先行で進めることが可能です。いったんダブルローンを組んで、購入して新居に引っ越してから、ゆっくりと売却することができない場合、先行売却という選択肢になります。

売却先行は、現在の自宅を売却してから、新居を購入するという方法です。

売り先行で住み替えると、先に自宅を売却して売却代金を得てローンを完済して住み替え先となる新居を購入して住み替えを行うので、残債を完済してあまったお金を新居に自己資金として入れることもできます。資金繰りが見えやすいというメリットがあります。

一方、一旦仮住まいに引っ越さないといけないというのが大きなデメリットです。

売り先行の住み替えの流れとポイント

売り先行では、まず自宅の売却を先に進めることになります。仲介会社に査定してもらい、適正価格と売り切り価格を把握し、信頼できる営業マンをみつけて媒介契約を結び、売却活動スタートとなります。

このように売却先行で動いていく場合のポイントとして、いったん仮住まいを考えておかないとはいけませんが、とはいえ、仮住まいをはさまずに住み替えできるに越したことはありません。

つまり、売却するにあたって、買い手をうまくコントロールできることができれば、仮住まいなしでの住み替えの可能性が残ります。

契約をするとき、必ず引き渡しの期日を決めて契約を締結しますが、一般的には、契約から決済まで1か月半くらいが目安ですが、この契約の引き渡し日の期日を長くとることができればその間に新居を見つけることができるかもしれません。引き渡し猶予の特約さえつけておければ、うまくいけば仮住まいなしで住み替えができる可能性が生まれます。ただ、中古物件の場合、買い手はすぐに入居することを望んでいることが多いためあまり長くとると買い手を逃してしまう可能性があります。

ただ、3か月くらいであれば、了承する買い手もいるため、売却活動を行うにあたって、引き渡し期日を契約から3か月として売却すればスムーズな売却ができる可能性がうまれます。もう少し長めにして4か月にするかという話については、買い手次第になります。長くなればなるほど売りにくくなるということです。

新居が見つかったとしても、決済は先に売却する自宅をしなければいけません。なぜなら、ダブルローンが無理な場合、既存の住宅ローンを完済しないと新規の住宅ローンを組むことができません。その後、新居の購入の決済を行うことになります。売却する自宅の引き渡し日は、契約の期日内において決めることになりますが、売却の決済後、すぐに購入の決済つまり住み替え先の新居として購入する新居の引き渡し日をその直後に調整することがポイントとなってきます。

売却契約時、引き渡し猶予という特約をつけて契約するとスムーズに住み替えができます。本来、売り手は、決済時、動産物は撤去した上で空き家の状態で引き渡すのが原則です。お金の清算と同時に自宅を空き家にして引き渡さなければなりませんが、それを特別に、1週間から10日ほど待ってくれという特約です。この特約は長くても2週間ほどなので、その間に引っ越して期限内にカギを渡さなければいけません。

売り先行の住み替えのメリット

売却先行は、先に自宅を売るため、資金繰りが明確で資金計画が立てやすいといえます。住み替えに必要な費用を売却した資金から準備できるので、購入の資金繰りの目途が立てやすくなるのです。いくらで売れるのかというよりも売れる金額が確定しているのでその売却で得た資金をそのまま新居の購入資金に充てることができるということです。

売り先行のメリットは大きく2つあり、売却額が確定しているので資金繰りが明確という点と、売却と購入を切り離しているので、じっくりと時間をかけて納得できる金額でご自宅を売却できる点です。

売り先行の住み替えのデメリットと注意点

自宅の売却後、いったん仮住まいになるという点がデメリットとなります。新居がすぐに見つからない場合には、賃貸の住宅に仮住まいということになると長くなればなるほどその分の家賃が余分にかかる可能性があるという注意点があります。さらに、今の住まいから仮住まいへ、その後さらに新居へ引越すため、引越しが2回になることは大きなデメリットといえます。

引っ越しを2回行わなくてはならないケースを避けるために、無理に新居を探し妥協しすぎて後悔するリスクが生まれます。ご自宅の売却の目途が立ち契約が決まると、引き渡しの期日が確定します。その期日内でなんとか新居を見つけようと大急ぎで慌てて新居を決めてしまうと、新居選びで失敗する可能性があります。売却と購入を切り離して考えると慌てることはありません。できるだけ引き渡し期日を長くとり、最悪いったん賃貸でもいいと割り切ることが大切です。

無理に売却と購入を同時にリンクさせようとすると、購入する物件が見つからないと売却に身が入りません。つまり、本気で売りたいと思うまで、売り出し価格が相場よりかなり高めで売り出してしまうためどっちつかずになります。割り切ることがスムーズに売却するうえで大切になります。

売却先行が適している人はどんな人

住宅ローンが残っていて、売却した資金で住宅ローンが完済できる方で、ダブルローンが組めないもしくは組みたくないという方が適しています。

仮に住宅ローンが残債が残っていても、ダブルローン(既存の住宅ローンと新規の住宅ローン)が可能であれば、購入先行で進めることが可能ですが、それが無理な場合、選択肢とすると必然的に、先行売却が絶対条件となります。

また、資金繰り的に少しでも不安がある方は、先行売却で売却価格を確定させたうえで動いていくのがいいと思います。また、家賃が発生しないようなところに仮住まいできるのであれば、資金的な負担は少なくなります。

売却先行で、購入もあわよくばタイミングをあわせたいつまり新居の選択肢が賃貸だけでなく購入の可能性をすてたくないという場合の契約書の注意点として売却の契約書と購入の契約書を連動させる必要があり、新居購入の契約書に「買い替え特約」を入れておく必要があります。そして自宅の売却の契約書には「引き渡し猶予の特約」を入れておく必要があります。

ただ、購入先によっては買い替え特約を入れさせてくれないケースがあります。そういった場合、ローン特約の期日を長めにとってリスク回避する方法があります。

買い替え特約とは、指定した期限内に指定した価格で自宅が売れなかったときに新居の購入を白紙にできる特約です。この特約を契約書に盛り込むメリットとしては、万が一、希望の価格で売れなかった場合、新居の購入を白紙にしても違約金を請求されずに済み経済的な負担がなくなるということです。

購入先行で買い替え(住み替え)を進める

関連記事:マンション売却をスマートに!マンション売却の仲介手数料最大無料はこちら

買い先行の住み替えの流れとポイント

購入先行で、動くことができるのは、ローンの残債がなくなっているか、もしくは、いったんダブルローンを組むことができる方です。先に購入できることができると、購入して新居に住み替えてからゆっくりと自分のペースで売却できるだけでなく、新居を探すときも自分のペースで探すことができます。

購入先行は、新居を購入してから今の自宅を売る方法です。

買い先行の住み替えは、住み替え先となる新居を購入して、新居への引っ越しを済ませた状態でご自宅を空き家にして売却活動を行うことができるので販売活動がしやすくなります。

売り先行するとあわてて、新居を探しがちになるので、じっくりと新居をさがしたい、じっくりと売却したいという方には大きなメリットが生まれます。

しかし、ローンの残債が残っている方は多い状態で買い替えを検討している方は多いと思いますが、ダブルローンを組むにはハードルがあります。つまり、通常の審査より厳しめの目線で審査されるためです。既存の住宅ローンと新規の住宅ローンを組んでも返済負担率がおさまることが条件になります。

ただ、条件が整えば、既存の住宅ローンを返済負担率に含めずに審査する金融機関があります。フラット35とソニー銀行です。

例えば、ソニー銀行では、審査金利は少し高めであるものの、残債を基準にして担保評価が110%以上であれば、既存の住宅ローンを返済負担率に算入しなくてもいい形で審査が可能です。フラット35も売却前提で購入する場合で条件がそろえば、 既存の住宅ローンを返済負担率に算入せずに審査が可能です。ただフラット35は、変動金利ではなく35年の長期の固定金利のため、少し金利が高めです。どうしても、欲しい新居が出てきたとき検討する余地はあるかもしれません。 売却できないと買えないという状態では、契約させてくれないからです。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

買い先行の住み替えのメリット

購入先行は、売却先行と比較すると新居探しに時間をかけられることがメリットです。先に売却するとどうしてもあわてて新居を購入しようとしてしまいます。つまり、現在住んでいる家を引き渡さなければならないからです。また、自宅に住みながら家探しができるため、仮住まいを用意する必要がありません。引越しは1回で済むことが大きなポイントです。

新居への引っ越しを済ませてからご自宅の売却活動ができれば、自分のペースで動いていくことが可能になります。

先に売却して、慌てて探すことになり、自宅の売却の期日までになんとか引き渡しを受けれるように新居を探すことになると、売却するご自宅の買い手と住み替え先の新居の売り主と引き渡し日のスケージュールの調整が必要になります。

買い先行の家住み替えでは、こういった調整などが不要であるため、じっくりと時間をかけて新居を探すことができます。

買い先行の住み替えのデメリットと注意点

買い先行でダブルローンを組んだ場合、注意点があります。 購入先行の場合は、一時的とはいえ、住宅ローンが残っている場合には売却が完了するまで二重ローンとなることで、 焦って売り急いでしまうことが注意点としてでてきます 。また、売却が済むまでは、マンションであれば、2つのマンションの管理費・修繕積立金も支払い続けなければなりません。所有している不動産が流通性が高いのか低いのかによって、ダブルローンによるメリットがあるかどうか検討することになります。ある程度、売れるのが読める物件であればそれほど心配はいりませんが、そうでない場合、慎重に検討する必要があります。とはいえ、気に入った新居が見つかった場合、ダブルローン以外に選択肢がない場合、迷うところです。

買い先行の住み替えのデメリットとしては、売却金額が決まっていないので、資金繰りが不透明という点です。

売却を焦ってしまい、希望の金額より安く売却しないように注意が必要です。

購入先行が適している人はどんな人

買い先行で住み替える場合、住宅ローンを完済している人や住宅ローンが残っている場合、ダブルローンを組める人でないと、購入先行で買い替えを進めることができません。また、ダブルローンの事前審査が通ったとしても、取引の安全性を考えると、自宅を売却した時に、残債を消すことができることが絶対条件となります。そうでないと、永遠にダブルローンが続くことになります。そういった点では、資金的に余裕(自己資金がある)があることも求められます。売れるであろう金額がブレるつまり想定よりも売れた金額が低くても対処できることが必要になります。

ただ、購入先行でゆっくりと売却できるにもかかわらず、ダブルローンの資金繰りのために、あせって売却することになると本末転倒となります。先に売却して、仮住まいの費用のことを考えるとメリットはあるもの資金繰りがギリギリの場合、リスクを回避するために先行売却ですすめることをお勧めします。

仮に自宅が流通性の高い人気物件で、今すぐに売却できる物件でもギリギリの資金繰りの場合は、やはり売り切り価格つまり買取金額も把握したうえで進めていくことが大切です。

購入・売却同時並行での買い替え(住み替え)

関連記事:マンション売却をスマートに!マンション売却の仲介手数料最大無料はこちら

最後に3つ目の進め方が、購入と売却を同時並行する住み替え(買い替え)になります。

売却と購入同時並行型の住み替えとは、自宅売却と新居(住み替え先)の購入を同時に進め、同じ日、もしくは1週間から10日の猶予の期限内に、新居の決済を行い新居に引っ越し住み替えを済ませる方法です。

購入・売却同時並行の住み替えの流れとポイント

自宅に住宅ローンが残っていて、その残債が、売却金額より高いのか低いのかが売却するうえで重要なポイントになります。売れる金額が残債より低い場合、オーバーローンといわれる状態になっており、残債をけすために自己資金が必要になります。足りない差額分を自己資金で埋めることができない場合の最後の選択肢として、住み替えローンを利用することになります。

住み替えローンとは、既存の住宅ローンを売却したお金で消しきれなかったお金の部分を、新規の住宅ローンにのせて組む住宅ローンのことですが、この住み替えローンの融資の条件が、購入と売却の決済を同日にしないといけないということです。つまり、購入と売却を同時に進めていかないといけないのです。購入先行や売却先行のようにそれぞれを切り離すことができません。

決済当日の流れとしまして、まず購入の決済を行います。先に通帳の中に、抹消しきれないショートした金額が残る形になります。その後、売却の決済を行う流れとなります。

この場合、購入と売却のタイミングをあわせることが非常に難しい案件です。気に入った物件が現れた時、すでに売却の契約が済んでいればいいのですが、そうでない場合、どれだけ気に入った物件があったとしても、その物件を1番手で押さえ契約することができません。その場合、自宅は買取もしくは買取保証(これから建築していく等、時間がある場合に限る)で進めないと欲しい物件を購入することができません。

逆に、先に売れた場合、自宅の引き渡し期日が短いと無理に購入しないといけなくなる可能性が生まれます。当然できるだけ期日を伸ばす交渉はするもののあまり期日が長すぎると買い手がつかなくなります。そういった意味では、なんのための住み替えかということを考えた場合、行き先(新居)を探すことにエネルギーを使い、最悪、買取で進めると腹をくくることが大切になります。

逆にそう考えないと話を進めることができません。 買い替え本来の目的はなんなのかを明確にし、その目的を果たすことができずに後悔しないように動かなければいけません。

また、同時並行で家を住み替えるためには、売却するご自宅の売買契約と購入する新居の売買契約に買い替え特約と引き渡し猶予をもりこんで、連動させ、リスク回避をするとともに引き渡し日のスケジュールについても調整が必要になります。

同時並行の住み替えのメリット

同時並行の住み替え(買い替え)では、自宅の売却して、住み替え先となる新居の購入後、自宅から新居への引っ越しが一度で済むことになります。

かつ、売却価格が確定しているため資金繰りも明確になりご自宅の売却によって得た資金を新居購入の自己資金として充てることができます。

同時並行での住み替えのデメリットと注意点

先に売却が決まると新居選びに焦り、先に新居が見つかると売却を焦ってしまうというデメリットがあります。タイミングが完璧に合わない限り、どちらかを多少なりとも妥協することになるかもしれません。

購入・売却を同時に進めると現在のご自宅の引き渡し日と、住み替え先として購入する新居の引き渡し日を、同じ日か数日以内(引き渡し猶予の期日まで)に調整する必要があります。

仮に気に入った物件が見つかったとして売却をできるだけ納得できる金額で売るためには、購入物件の引き渡し期日を伸ばす交渉が有効ですが、買付証明書を入れて一番手で押さえると、契約まで1週間ほど、契約から決済(引き渡し)まで1か月から1か月半が目安になりますので、その間に一般仲介で売却するとしても現実的には実質2週間くらいの販売期間くらいしか時間がとれないので、人気のあるマンション以外は2週間ほどで一般仲介で売るのは難しく、買取になる可能性が高いです。

仮に引き渡し期日を伸ばす交渉をしてうまくいったとしても、2か月くらいまでが目安です。購入先の物件が大手建売住宅の完成物件の場合、契約から決済まで、3週間から4週間が契約の絶対条件となります。それ以上の期日では契約してくれません。

そもそも、両方のタイミングをあわせることは、かなり難易度が高いので、妥協が必要になります。こだわりすぎると裏目に出るリスクがあります。

先に売却が決まると新居選びを焦って住み替え先を妥協する

先に自宅の契約が決まると新居選びを焦ることになります。できるだけ、契約上の引き渡し期日を伸ばしてもらう商談をする必要があります。そうすれば、納得いく新居が見つかる確率が上がります。

しかし、売却に出してすぐにたまたまタイミングよく買い手がみつかった場合、住み替え先として購入する新居を慌てて決めることになってしまい、妥協せざるを得ない状況にはなりますが、一定の妥協は必要なものの慌てないようにしないといけません。

住み替えローンを利用する場合、自宅の売却の契約上の引き渡し期日までに絶対に新居を探すことが住宅ローンを借りるにあたっての絶対条件となります。実際には、新規の住宅ローンを組むにあたっての段取り(本審査・金消契約)があるので、期日ギリギリまで探すというわけにはいきません。遅くても期日の3週間~4週間前には住み替え先の契約を終了しておかないといけません。

仮に、売却の契約が引き渡しまで3か月の期日があっても、実際動ける(探せる)期間は2か月ほどになります。期日の1か月くらい前がリミットとなります。そして、購入と売却の決済を同日にしなければいけません。住み替えローンを利用しない場合、つまりオーバーローンでなければ最悪、賃貸でと割り切ることが可能です。

住み替えローンの場合、売却の契約をしていないと、新規のローンの本審査を進めることができません。本審査の提出書類として、売却の売買契約書の写しが必要になります。そして、決済する日の既存の住宅ローンの正確な残債の金額がわからないといけないので、返済予定表が必要になります。

先に新居が見つかると売却を焦って妥協して売ることになる

逆に、先に新居が見つかると売却を焦り、妥協して売却することになるリスクがあります。

住み替え先として理想的な新居を見つけることができても、売却の契約ができない限り、申し込みができず一番手で押さえることができません。その気に入った物件が他の人に取られる可能性があります。

先に見つかると、一刻も早くご自宅を売却するしかない状態ですが、ここで焦ってしまうと、大幅な値下げをして、本来もっと高く売却できるはずのご自宅を安く売却して後悔するリスクが生まれます。

しかし、どうしても欲しいと思った場合、買取で納得するしか購入する方法はありません。最悪、買取でと腹をくくらない限り前に進むことができません。

住み替え先の売り手とすると、買い替え特約が付いている買い手と付いていない買い手であれば、買い替え特約のついていない買い手を選びたいと考えるので、仮に、自己資金・ダブルローン等で購入と売却の切り離しが可能であれば、切り離して交渉する方が、商談は進みやすくなります。

また、中古住宅や新築一戸建てではできませんが、販売戸数の多い新築マンションの売れ残り住戸とかでは、場合によっては、停止条件(例えば、3か月以内に売却の契約ができなければ白紙にできる等)をつけての契約をしてくれるケースがたまにありますので、一度、交渉してみる価値はあるかもしれません。しかし、中古住宅や新築一戸建てで停止条件をつけて契約することはまずありません。

同時並行で住み替えが適している人

住み替えローンを利用する方は、自動的に売却する自宅の引き渡し日と、住み替え先として購入する新居の引き渡し日を、同日にしなければならず、必然的に同時並行で動かざるを得ません。

オーバーローンではなく住み替えローンを利用しない方で、どうしても手間暇をかけずに、効率的に住み替えをしたい、最悪買取でもかまわないと割り切っている方は、新居探しに重きをおきながら同時並行で動いていく形でも問題ありません。

多くの方は売り先行になる

住宅ローンが残っていても、ダブルローンが組めると購入先行で動くことができます。これは売却を切り離して購入できる状態です。しかし、住宅ローンの残高の問題(オーバーローンかどうか)や自己資金に余裕の有無やダブルローンを組んだ時の返済負担率に問題がないだけの収入や仮にダブルローンが組めたとしてもその後の売却に不安がある等の不安がある場合は、先行売却での自宅売却となります。

売れないと購入できない、しかし買取では売りたくないという方は、まず売却することにエネルギーを注ぐのがいいと思います。

売り先行をは、仮住まいなどの手間暇と家賃などが発生しますが、リスクという視点からは、一番安全な住み替え方法です。なぜなら売却価格が先に確定するので、資金繰りがはっきりして購入の資金計画が立てやすくなるので新居選びも失敗しづらくなります。

購入を先行すると、家がすぐに売れなかったらどうするのかというリスクが伴います。しかし、売りやすい物件で読めることができるようであれば、リスクは限りなく低いでしょう。駅に近く人気のあるマンションであれば、適正価格で売り出せば、1か月くらいで勝負がつきます。

ただ、そこまで売れる自信がない場合、もし売れなかったら、二重ローンが売れるまで続くことになります。購入と売却、どちらに重きをおいて動いていくのかは、個々の背景によって違いますが、どっちつかずにならないように注意が必要です。

売却時・購入時に必要な費用の内訳と相場を把握する

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

資金繰りを考えるにあたって、購入時・売却時にかかる費用を把握しておく必要があります。自宅を売却するにも費用が発生しますし、購入するにしても物件価格以外に費用が発生します。資金繰りが行き詰ると買い替えができません。

住み替えローンの場合、売却にかかる諸費用を、次購入する物件にのせることはできない等様々な制限があるケースが多いので資金繰りに注意が必要です。

【自宅売却に必要な費用の目安】

| 費用内訳 | 内容 | 目安の金額 |

|---|---|---|

| 一括返済手数料 | 住宅ローン残債を一括返済する ため、金融機関に支払う手数料 | 0~20,000円(ネットで一部繰り上げ返済の場合は、無料でできますが、一括で完済する場合、費用が発生します。) |

| 印紙税 | 売買契約書に貼る印紙代(税金です。) | 1円~3万円(売却価格によって違います。例えば、5000万円までの成約価格であれば、印紙代は1万円です。) ※令和4年3月31日までは軽減税率適用 |

| 抵当権抹消費用 | ローン契約時に設定した 抵当権を抹消するための費用 | 3,000円~4,000円程度 |

| 司法書士報酬 | 抵当権抹消登記・住所移転登記を司法書士に依頼した場合の報酬 | 20,000円~50,000円程度 |

| 仲介手数料 | 売買契約が成立したら、 不動産会社に支払う報酬 | (売却価格×3%)+6万円+消費税 ※当社では、売却にかかる仲介手数料の割引を実施しております。当社HPをご参照ください。 |

| 所得税・住民税 | 自宅売却によって譲渡所得が 発生した場合に納める税金です。利益がでなければ、関係ありません。 | 保有期間が5年以下 →譲渡所得の39.63% 保有期間が5年超 →譲渡所得の20.315% |

| その他費用 | 測量代(戸建て)や引っ越し代等 | 測量代 → 30万円~80万円 ※境界の復元だけであれば、10万円~13万円くらいでおさまります。 引っ越し代 → 10万円~20万円 |

【新居購入に必要な費用の目安】

| 費用内訳 | 内容 | 目安の金額 |

|---|---|---|

| ローン事務代行手数料 | 仲介会社に支払う費用 | 10万円~20万円 ※当社では請求しておりません。 |

| 仲介手数料 | 中古住宅・新築一戸建を購入する際に、仲介会社に支払う仲介手数料 | (売買価格×3%)+6万円+消費税 ※当社では、割引を実施しております。当社HPのアイコンをご参照ください。 |

| 印紙代 | 売買契約書に貼る印紙代 | 1万円~3万円 ※購入価格によって違います。例えば、5000万円までの成約価格であれば、印紙代は1万円です。) ※令和4年3月31日までは軽減税率適用 |

| 住宅ローン関係費用 | 金融機関に支払う事務取扱手数料、融資事務手数料や保証料 | 事務取扱手数料 → 3~5万円+消費税 ローン保証料 → 100万円あたり2万円ほど 融資事務手数料→融資金額×2%+消費税 融資事務手数料型を利用する場合、保証料は不要です。 |

| 保険料 | 火災保険料や地震保険料 | ※契約内容によって金額が大きく異なります。 |

| 登録免許税 | 不動産登記で、所有権を 登録する際に支払う税金 | 不動産の固定資産税評価額×税率 |

| 不動産取得税 | 不動産を取得した際に 支払う税金 | 不動産の固定資産税評価額✕税率3% (※2024年3月31日までは軽減税率が適用 |

| 固定資産税 | 日割り清算 | 関西では、4月1日起算日として日割り清算されます。 |

| その他費用 | 引っ越し代や家具購入費等 | 引っ越し代 → 10万円~20万円 |

住み替えで失敗しないためにはオーバーローンかどうかを絶対に把握しておく

仮にダブルローンが組めたとしても、住み替えたのち、販売活動したもののローンの残債より売れる金額が下回り、残債を消すための自己資金がないとなると大変なことになります。自己資金を用意しない限り、抵当権設定を外せないので、売却することができないからです。

そうなると、2重の住宅ローンがずっと続くことになります。 「売却価格が住宅ローン残債を下回る状態」をオーバーローンと言います。手持ちの自己資金をプラスしてローンを完済できれば抵当権が外れ、自宅売却が可能となります。 自宅を売却するためには、住宅ローンを完済しないといけないということをしっかりと認識しておかなければいけません。この時、売却には、諸費用もかかることも忘れてはいけません。

また、「住宅ローン残債以上の価格で売却できる」という状態であれば、なんの問題ありません。このことをアンダーローンと言います。ただ、この場合も、売却にかかる諸費用も計算に入れておかなければいけません。

オーバーローンで買い替えの場合、住み替えローンを利用することになる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

残債より売れる価格が低くなるオーバーローンになっていて、その足りない分を自己資金で賄えない場合、選択肢として、住み替えローンの利用を検討することになります。消しきれないローン残債分を、新居のローンに上乗せして契約するローンのことで、自己資金を最低限にして住み替えをすることができます。

事前審査では、最悪のケースを想定して、少し多めの残債を新規にのせるという形でしておきます。そうすれば、仮にもっと高く売れれば、実際に借りる金額を減らすだけになります。本審査までには、自宅の契約が完了していることが条件になり、本審査では、決済日における具体的な残債から具体的にいくらの金額を新規のローンにのせて審査するかを固めて進めていきます。万が一、売却価格がローン残高よりも高く売れてオーバーローンになっていない場合は、売却により得たお金で自宅のローンを完済することになり、住み替えローンではなく通常の住宅ローンで進めていくことになります。

住み替えローンは、基本的に「自宅のローン残債が売却価格を上回る人」しか利用できません。

例えば、3,500万円のローン残債がある自宅を売り出し、5,000万円の新居を購入したいと思ったとき、仮に自宅が3,500万円で売れれば、売却したお金で完済することになります。

これが「2,000万円で売れた」という場合、差額の1500万円分を、新居の新規の住宅ローン5,000万円にプラスして、総額6,500万円分の住宅ローンを組むことになりますが、注意点として銀行によって違いますが、乗せれる金額が決っていることにも注意が必要です。

大幅な差額が出た場合、利用できないケースもでてきます。乗せれる残債を1000万円までで仕切っている金融機関は多いです。

まずダブルローンが可能か審査してみて方向性を見極める

新居が見つかっていなくても仮の物件でダブルローンが組めるのかどうか知っておくと、住み替えの選択肢が広がります。審査することによってどれくらいの予算で新居を探せばいいのかということも分かりやすくなります。そのあたりをシュミレーションして、把握している状態で動くと適切な新居をより探しやすくなります。

住宅ローンの残債があればダブルローンが無理なら、売却を先にする選択肢になります。どうしても同時にこだわるもしくは、住み替えローンなら、購入先を探しことに力を入れ、売却は買取で割り切ることになります。

ダブルローン(2重ローン)とは、自宅の住宅ローンを残した状態で、新規の住宅ローンを組むことです。自宅が売却できれば、その売却代金で自宅の残債を一括返済することになります。

もし、ダブルローンが、可能であれば、新居を購入して引っ越した後、ゆっくりと慌てず自分のペースで売却することができるメリットがあります。また、先行売却のように仮住まいする必要がありません。

そして、どうしても欲しい新居が見つかったときに、売却を切り離して進めることができます。つまり、売れないと買えないという状態ではなくなります。

しかし、注意点として自宅の売却が終わるまでの一時的なことではありますが、2つの住宅ローンを同時に返済することになるので、長期化しすぎると負担になってきます。そして、当然、審査も厳しめに審査されるので注意が必要です。ただ、自宅の物件力があれば、比較的スムーズに買い替えが進んでいくと思われます。資金繰りだけしっかり考えて、自宅の残債を返済負担率に算入しないフラット35やソニー銀行などのダブルローンも検討してみる価値があります。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

関連記事:ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

売却して残債を消して余るお金を新居購入時の頭金に入れる場合は、購入・売却同時になる

もし、新居の購入の住宅ローンが、頭金を入れないと返済比率等の兼ね合いで審査が厳しいあるいは売却で生まれた現金をあてにして購入するとなれば、売却と購入を同時に進めていくしかありません。

自宅の残債を返済負担率に算入しないフラット35では、残債が残っていても売却前提であれば、ローン契約時までに自宅の売却契約の必要はなく、売却するための媒介契約書を結んでいることで手続きを進めることができます。

自宅のローンの残債が少なく、売却した資金で残債を消せば、新居への頭金を用意できる場合でも、新規の住宅ローンを組むにあたって、頭金を入れなくてもよくかつフラット35で進めていく場合、売却と購入を同時にするタイミングの難しさを考えると、購入と売却は切り離して考える方が現実的です。

老後の住み替えではリースバックという選択肢も

20年以上前から、都心回帰の動きが顕著になり、老後の住み替えで、少し不便な戸建てから駅前のマンションへの買い換えが多くなっています。子供も独立して、夫婦2人になったタイミングで住み替えを検討することが多いです。

- ダウンサイジング(庭付の広い戸建て→駅前立地の便利なコンパクトマンション)

- シニア向け住宅への住み替え

高齢化の影響に伴って、年々老後の住み替えのニーズは増えています。なかには、マンションからゆったりと老後を過ごしたいと戸建てに住み替えるケースもあります。

また住み替えを考えている理由が資金面の場合、リースバックやリバースモーゲージという方法も選択肢としてうまれます。簡単にリースバックを説明すると、もともとアメリカでビジネスモデルとして確立され、日本にも導入された手法ですが、様々な業者がサービスを展開しています。

所有しているいったん自宅をリースバック業者に売却はしますが、業者と賃借契約を結んで、そのまま自宅に住み続けるという商品です。売り手とするとまとまった金額が手に入り、売却後も同じ家に住み続けられるというメリットがあります。

しかしデメリットとすると、売却金額が、通常の買取業者に売却するよりも低くなる点です。当然、買取よりも一般仲介で売却した方が高く売れます。

また、リバースモーゲージという手法も以前からあります。自宅に住み続けながら、自宅を担保に、お金を借りられる仕組みです。借りたお金を、老後の生活資金として活用できるメリットがあります。契約人の死亡など、契約が終了した段階で物件が売却され、借入金と利息の返済が行われます。

買い替えで知っておくべき3000万円控除と買い替え特例

買い換えで譲渡益が出た場合、譲渡所得税が発生します。そういった場合、当然確定申告も必要になりますが、そのとき使える知っておくべき節税できる特例について解説します。

絶対知っておくべき3000万円特別控除とは

不動産を売却して利益が出た場合には「譲渡所得税」が課せられます。しかし、譲渡所得税には、「3000万円の特別控除」という特例があり、適用条件が満たされれば譲渡所得税を抑えることができ節税することができます。

簡単に言いますと、不動産売却時に利益(譲渡所得)が発生した場合に、適用要件を満たすことで最高3,000万円までであれば、非課税にできるという制度です。 仮に売却益が3000万円以上であれば3000万円が控除され、3000万円以下であれば、その金額全てが控除されます。

3000万円の特別控除を受けるための要件は、以下の通りです。

[ 1 ] 居住中、もしくは退去後3年経過した年の12月31日までの不動産売却であること

また、家屋の解体から1年以内であり、その土地を賃貸していない

[ 2 ] 物件の買主が親族や夫婦、同族会社など、特殊な関係でないこと( 売り手と買い手の間に特別な関係性がない )

[ 3 ] 売却した年の前年、前々年に、3000万円の特別控除又はマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適用を受けていないこと

[ 4 ] 売った年、その前年及び前々年に、マイホームの買換えや交換の特例を受けていないこと

[ 5 ] 売却した不動産に関して、収用等の特別控除など他の特例の適用を受けていないこと等

買い替え特例

まずポイントとして買い替え特例を利用するときは、3,000万円特別控除と併用できないということです。

不動産の買い替えを行う場合に、売却で発生した譲渡所得税を、次回まで繰り延べできる特例です。

3000万円特別控除とは違って、税金がゼロになるわけではありません。あくまで先延ばしです。

しかし、売却益が3,000万円を超えていて、新居を将来売却する予定がないのであれば買い替え特例の利用がお得です。

- 10年以上の自宅として居住期間があること

- 住まなくなってから3年以内の売却である

- 物件の所有期間が10年以上であること(※売却年の1月1日時点)

- 売却価格が1億円以下であること

- 他の特例を受けていないこと

- 配偶者・近親者間の取引でないこと

- 新規購入物件の床面積が50㎡、土地面積が500㎡以下であること

- (中古住宅:耐火建築物の場合)築25年以内、もしくは一定の耐震基準を満たしていること等

死ぬまで住み続け売却しないなら譲渡所得税の負担はゼロ

買い替え特例は、次に住まいを売却した時までに税負担を繰り越すという制度です。

買い替え特例は税負担がなくなったわけではなく、支払いを先送りしているだけで、次の売却時の税負担が重くなるだけです。

かりに、もし次の新居に一生住み続け売却しないのであれば、生前のうちに繰り越された税金を支払わなくて済みます。

マイホームの譲渡損失の損益通算及び繰り越し控除の特例

こちらは、マイホーム売却によって損をした場合、適用要件を満たせば使える特例です。

マイホーム(旧居宅)を令和5年12月31日までに売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

損失額が大きいと、1年で控除しきれないことも考えられます。この場合、売却した翌年から3年間、繰越控除が可能になるということです。

参考:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

譲渡所得が出た場合、確定申告が必要

マイホームを売却した場合も購入した場合も、確定申告が必要な場合、確定申告を忘れてはいけません。

売却した翌年2月16日~3月15日に申告手続き

確定申告は、売却した翌年の2月16日~3月15日に行わなければいけません。

相場が上がっている場合、譲渡所得税が発生する可能性はある

そもそも譲渡所得税は、売却した代金が取得時にかかった購入費用などを上回り利益がでたときに発生します。

普通に考えると、売却価格を購入価格が上回るケースは考えにくいと考えられます。不動産は築年数の経過によって建物の価値が年々減少するはずなので、購入時の価値を上回るというのは、ありえないと思っている方は多いと思います。

しかし、2013年以降、マンション相場に限っていうと、2013年の相場と比較すると2022年現在1.7倍~1.8倍になっています。そのためマンションの場合、2013年以前に購入した物件をそれ以降に売却する場合、売却益が発生する可能性は高くなります。

自宅を売却して、下記のようなケースでは、確定申告は不要です。

- 譲渡損失が発生している

- 譲渡損失の損益通算及び繰越控除の特例を適用しない

これ以外の場合は、確定申告が必要です。

新居を購入した場合は、住宅借入金等特別控除(住宅ローン控除)を適用するために、確定申告が必要です。重要なことは、残念ながら3,000万円控除と住宅ローン控除を重複して適用することはできません。

どちらかを選択しなければなりません。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/