関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの金利は、適用金利の安さだけみていると、35年トータルで見ると大きく損している可能性があります。金利上昇局面においては、基準金利の上り幅をチェックしておく必要があります。2026年4月の基準金利の改定を例に、銀行を選ぶときのチェックポイントを、不動産業界歴20年以上のプロが解説していきます。

新規顧客は優遇幅で調整!既存顧客は基準金利大幅引き上げで割を食う

日銀の利上げは、+0.25%であることが多いですが、変動金利のもとになる基準金利は+0.25%の引き上げとは限りません。銀行によっては、新規顧客に対しては、優遇幅を広げて調整する一方、基準金利を0.25%以上引き上げて、利幅を確保する動きが散見されます。0.3%や0.35%引き上げたりする銀行があります。おそらく銀行の体力も関係していると考えられますが、既存顧客つまり、もうすでに住宅ローンを組んでいる人は大きな影響を受けます。

利上げが0.25%だったので、0.25%上がるだけと思っていたら、0.3%や0.35%上がっていたということが起こります。これに加えて、5年ルール・125%ルールが適用される場合、毎月の返済は、5年間固定されるので、気づきにくいところをわざと狙っているのではと考えてしまいます。あくまでも5年ルール・125%ルールは、金利が5年間固定されるわけではなく、元金と利息の内訳を調整することにより、強制的に毎月の支払を固定しているにすぎず、利息を先送りしているにすぎません。

銀行の「見せ方」のカラクリを見抜いたうえで、比較検討していく必要があります。

実は、日銀がマイナス金利を導入していたこれまでの長い超低金利時代、銀行は「基準金利は高止まりさせたまま、優遇幅(引き下げ幅)をガッツリ拡大する」という手法で、新規の獲得競争を戦ってきました。

これを理解すると、なぜ今になって「既存客が割を食うのか」の構造がさらによく見えてきます。

銀行がやってきた「基準金利」と「優遇幅」の二重構造

基準金利の目安となる短プラは、日銀の政策金利に連動しやすい金利です。日銀が政策金利を引き上げると、短プラの上昇を通じて住宅ローンの基準金利、さらには適用金利も上がります。 ここで優遇幅の調整で見せ方を変えることができます。住宅ローンの実際に支払う金利(適用金利)は、以下の引き算で決まります。

適用金利=基準金利−優遇幅(店頭引き下げ幅)

この「優遇幅」というのは、変動金利の通期で優遇がある場合、「契約した当時の契約書で確定し、完済まで変わらない」というルールになっています。10年固定や15年固定等の商品は、35年通して優遇幅は同じではありません。

これまでの超低金利時代(〜2024年頃まで)

ネット銀行を中心に激しい顧客の奪い合いが起きた際、銀行は「基準金利」自体は下げませんでした。もともと多くの銀行が 2.475%(都銀)、2.675%(地銀)辺りの高い水準のまま据え置いていました。 その代わり、新規のお客さんに対して、 「うちは他社より優遇幅を大きくして、マイナス2.1%にします!だから実際の支払いは 0.375% です!」 というように、優遇幅を限界まで拡大することで「見た目の安さ」を作っていました。

2026年6月現在、三菱UFJ銀行・三井住友銀行・三井住友信託銀行・りそな銀行等の都銀は、3.125%(スタート2.475%)になっており、関西みらい銀行・紀陽銀行・池田泉州銀行・京都銀行等の地銀は、3.325%(スタート2.675%)になっています。ほとんどの都銀・地銀は、0.25%刻みで上昇していることがわかります。

2026年現在の利上げ局面:既存顧客は基準金利の上げ幅がダイレクトに直撃する

日銀が利上げに転じた今、銀行が一斉にいじり始めたのが「基準金利」です。

- 既存客への影響(ガッツリ上がる): 既存客は、契約時に決まった「優遇幅(例:マイナス2.1%)」のまま変動金利の場合、固定されています。そのため、銀行が「基準金利」を 2.475% から 2.725%(+0.25%)や 2.825%(+0.35%)に引き上げると、その引き上げ分がダイレクトに既存客の適用金利(毎月の返済額)に直撃します。着眼すべき点は、銀行によってその上げ幅が違うことです。

- 新規客への影響(裏で調整できる): 一方で、これから入ってくる新規客に対しては、銀行は「基準金利」を上げつつも、「新規客向けの優遇幅をさらに拡大する(例:マイナス2.1% ⇒ マイナス2.35%にする)」というウルトラCが使えます。こうすれば、新規客向けの「見た目の金利」だけは他社に負けない低水準を維持できるのです。

なぜこんな「二重基準」のようなことをするのか?

「既存客からガッツリ利益(マージン)を回収しつつ、新規客への見栄えを保つため」ということも一つの理由ではないかと考えられます。

もし「基準金利」を上げずに、新規客の金利だけを上げる(優遇幅を縮小する)という誠実な対応をすると、銀行は新しいお客さんを他社にすべて奪われてしまいます。 かといって、既存客の金利も据え置いたままでは、日銀への支払い(預金金利の引き上げなど)で銀行自身の首が回らなくなります。

そのため、銀行にとって最も都合が良いのが、

「新規向けには優遇幅を盛って安く見せ続け、逃げにくい既存客の基準金利をドカンと上げる」

という今の構図なのです。

私たちが「適用金利の低さだけで選んではいけない」というのは、まさにこの「銀行が都合よく基準金利を上げてきたときに、自分を防御する手段(優遇幅)がもうロックされてしまっているから」に他なりません。

銀行の本音は既存客より、新規客を優遇する「釣った魚に餌はやらない」戦略

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

冷酷に聞こえるかもしれませんが、ビジネスの構造上、銀行にとって既存客と新規客はまったく異なる価値を持っています。なぜ銀行が「釣った魚に餌をやらない」状態になってしまうのか、彼らの本音をさらに深掘りすると、3つのシビアな現実が見えてきます。

1. 既存客は「すでに利益を生んでいる資産」だから

銀行にとって、すでにローンを組んで毎月利息を払ってくれている既存客は、「計算ができる確定した売上(ストック収入)」です。

変動金利の基準金利を上げれば、既存客の多くは「利上げは世の中の流れだから仕方ないか」と受け入れるか、あるいは面倒くささからそのまま払い続けてくれます。 銀行からすれば、わざわざ既存客の金利を据え置いて利益を削る(餌をあげる)経営上のメリットが薄いのです。少しでも基準金利を上げた方が、確実に全体の利益率(マージン)が向上するため、容赦なく引き上げに動きます。

2. 新規客を獲得しないと「未来の利益」がジリ貧になるから

一方で、住宅ローン市場は激しい競争社会です。今ここで「新規向けの金利」を他社より高くしてしまうと、これから何十年も利息を払ってくれるはずの新しいお客さん(フロー)が、すべてライバル銀行に流れてしまいます。

未来の利益の源泉を絶やさないためには、採算度外視(利益ほぼゼロ)の赤字覚悟であっても、新規客向けの適用金利は限界まで低く見せる必要があるのです。 つまり、「新規客への手厚い餌」の原資は、実は「既存客から多めに回収した利息」で賄われている、という皮肉な循環が起きています。

3. 「どうせ簡単には逃げられない」という足元を見ている

銀行が既存客に対して強気になれる最大の理由は、「住宅ローンの借り換えには高いハードルがある」と知っているからです。

もし金利が余分に0.1%〜0.2%上がったとしても、別の銀行に乗り換えるためには、

- 数十万円単位の保証料や手数料(諸費用)がまたかかる

- もう一度、面倒な書類集めや本審査を受けなければならない

- 健康状態によっては、団体信用生命保険(団信)に再加入できないリスクがある

といった高い壁があります。「これだけのハードルがあれば、多少金利を上げても大半の既存客は文句を言いつつ残ってくれるだろう」という、顧客の流動性の低さを突いた計算(足元を見る姿勢)が、銀行の本音の裏には確実にあるはずです。

私たちが取るべき「大人の割り切り」

この構造を知ると不愉快に感じるのは当然ですが、裏を返せば、「銀行はただのビジネスライクな組織であり、こちらが義理立てする理由は1ミリもない」ということです。

かつては「メインバンクだから」と一つの銀行に添い遂げるのが美徳とされた時代もありましたが、今の金利ある世界ではその常識は通用しません。用途によって使い分けるのが合理的です。

銀行がこちらを「釣った魚」として扱うのであれば、こちらも銀行を「いつでも乗り換え可能なサブスクリプション(月額課金)サービス」くらいにドライに捉えるのが正解です。

「金利引き上げ幅に納得がいかない」「他行の新規プランの方が圧倒的に安い」のであれば、諸費用を計算した上で、いつでも網を破って逃げる(借り換える)準備をしておく。この「逃げられるだけの知識とフットワークを持つこと」こそが、釣った魚に餌をやらない銀行に対する、消費者側の最大の防御であり反撃になります。とはいえ、0.15%や0.2%上乗せされたからといって、手間暇や借り換えコストを考えると現実的ではありません。だからこそ、入り口つまり購入のタイミングでしっかりと見極めが必要です。

預金金利が高い銀行ほど基準金利を0.25%以上上げている傾向がある!

預金金利を高く設定して顧客を集めている銀行ほど、住宅ローンの基準金利を0.25%を超えて(0.30%〜0.35%など)大きく引き上げる傾向があります。なぜなら、調達金利が高いからです。

低金利時代は、ネット銀行が圧倒的に強かったですが、現在、それほど存在感が示せていないのは、金利上昇局面において、店舗をもたず、コストがかからないメリットよりも、多くのエリアで店舗があり、顧客との接点をつくりやすく、預金を集めやすい店舗がある銀行の方が、強みを発揮できているがゆえに地銀の存在感が強くなっていると考えています。

メガバンクはどちらかというと海外で稼いでいるので、それほど住宅ローンに力を入れていない印象があり、金利もあまり魅力がありませんが、地銀は、住宅ローンでの顧客との接点を持つことに力を入れている印象があります。 つまり、個人のお客様のLTV(顧客生涯価値 )を意識しつつ住宅ローンという入り口を大切にしています。そのため、最近では、地銀の中でも体力のある地銀がかなり住宅ローンに力を入れている印象があります。

また、メガバンク3行については、 LTV(顧客生涯価値 )をよりシビアに見ている傾向があり、より属性の高い顧客に絞りこみしつつあると感じています。住宅ローンは、それだけ薄利になってあまり儲けがないため仕方がないためとも考えられます。住宅ローン商品を接点(入り口)に、様々な金融商品等を買ってもらうにも、属性がいいほどLTV(顧客生涯価値)が高くなると考えられるからと思います。また、メガバンクほど利益の薄い個人顧客より儲けが期待できる法人顧客に力を入れています。

預金金利が低くてもお金を集めることができる銀行とそうでない銀行の差が基準金利に現れていると考えています。銀行というビジネスの「仕入れと販売のコスト構造」から生まれる必然的な結果です。

この連動が起きる理由と、直近の2026年4月の改定における具体的な銀行の動きを、裏側のメカニズムとともに解説します。

銀行のビジネスモデルは非常にシンプルです。

- 仕入れ(コスト): 私たちからお金を預かり、預金金利を払う

- 販売(利益): そのお金を誰かに貸し出し、住宅ローン金利をもらう

これまでの超低金利時代は、預金金利が「0.001%」などほぼゼロだったので、銀行は仕入れコストを気にする必要がありませんでした。

しかし、2024年から2026年にかけて日銀が本格的な利上げ(政策金利0.75%など)を行ったことで状況は一変しました。銀行間で「預金(原資)の奪い合い」が始まったのです。

(補足説明)LTV( Life Time Value )は マーケティング用語で、「顧客生涯価値」のことで、一人の顧客が、取引を始めてから終わるまでの期間(生涯)に、その企業にどれだけの利益(または売上)をもたらしてくれるか、という指標です。

高預金金利をアピールするネット銀行・新興銀行のジレンマ

特に店舗を持たないネット銀行や、新規顧客を一気に増やしたい銀行は、利上げ局面で一斉に「定期預金金利1.0%キャンペーン!」や、普通預金でも高金利を出す戦略を打ち出しました。

顧客から見れば魅力的な銀行ですが、銀行側からすれば「他行よりも仕入れコスト(預金者に払う利息)が激増している状態」になります。

増えたコストはどこかで回収しなければ銀行の経営が成り立ちません。その最大の回収先として選ばれてしまうのが、すでに逃げられない状態で捕まっている「既存の住宅ローン(変動金利)ユーザーの基準金利」なのです。

2026年4月改定にみる、各行の「上げ幅」のリアルな差

実際に2026年4月の変動金利(基準金利)の引き上げ幅を見ると、この傾向がくっきりと現れています。

| 銀行のタイプ | 4月の基準金利引き上げ幅 | 特徴と裏事情 |

|---|---|---|

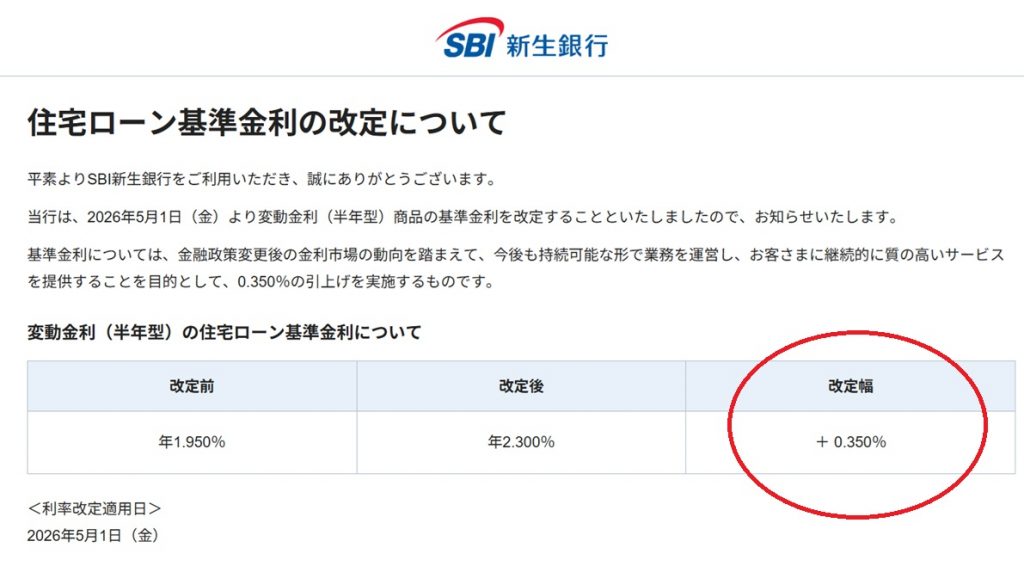

| SBI新生銀行・イオン銀行など | +0.35% | 預金金利の優遇に力を入れている分、コストが高く、住宅ローンの基準金利を+0.25%以上に色付けして回収へ。 |

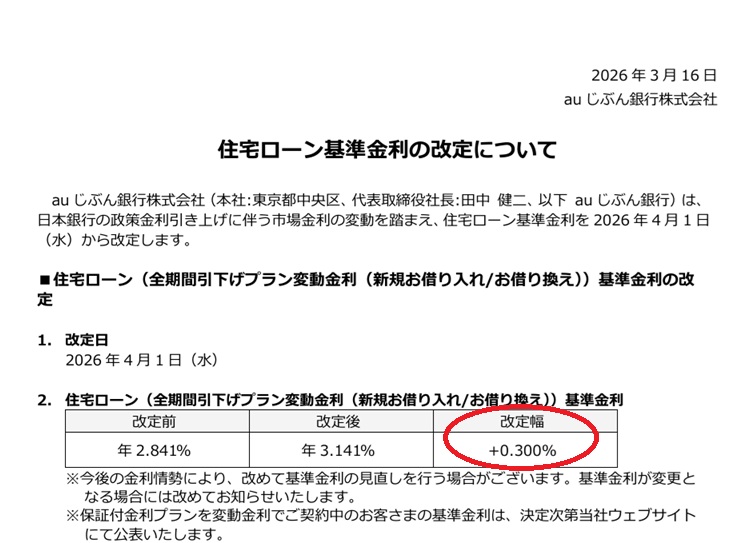

| auじぶん銀行 などの一部ネット銀行 | +0.30% | 預金金利の優遇やグループ経済圏(ポイント還元など)に力を入れている分、コストが高く、住宅ローンの基準金利を+0.25%以上に色付けして回収へ。 |

| 三菱UFJ銀行・みずほ銀行・住信SBIネット銀行 など | +0.25%前後 | 多くの都銀・地銀は、日銀の政策金利の引き上げ幅(0.25%)に概ね忠実に連動。預金金利を無理に引き上げすぎていないため、ローン側も世間の標準的な上げ幅に留められた。 |

預金者に手厚い(=預金金利が高い、ポイントがザクザク貯まるなど)銀行ほど、住宅ローンの既存客に対しては「他行よりも多めに金利を乗せて請求する(0.3%以上の引き上げ)」という、露骨な帳尻合わせを行っている傾向がはっきりと出ています。

私たち消費者が知っておくべき「痛烈な教訓」

この構造は私たちに非常に重要な教訓を与えてくれます。

「預金金利も高いし、住宅ローン金利も安い。すべてのサービスが神がかってお得な銀行」など存在しない。預金金利が高く普段よく使う銀行と住宅ローンを利用する銀行を分けて考えるのが合理的です。

ある部分(預金者や新規の住宅ローン客)にバラまかれている「餌」の原資は、別の部分(既存の住宅ローン客の基準金利)をガッツリ引き上げることで、裏で密かに回収されているのが銀行ビジネスの冷徹なリアルです。

もし現在、住宅ローンを組んでいる銀行が「預金金利の高さ」を売りにしつつ、ご自身のローン金利(基準金利)を他行より大きく上げてきているのであれば、それはあなたがその銀行の「預金キャンペーンの原資」を貢がされている状態に近いと言えます。

一箇所にすべての資産(預金もローンも)をまとめて安心するのではなく、「預金は金利の高いA銀行へ移し、住宅ローンは利上げ幅が誠実な(基準金利の上げ幅が小さい)B銀行を利用する」といったように、銀行の強みと弱みを徹底的にバラバラに利用してやるドライさが、今の時代には不可欠です。

3回の利上げによる「金利の到達点」の差(1.00%スタート)

スタートの金利が仮に 1.00% の場合で、全く同じ条件(残高5,000万円、残期間35年、3回の利上げ)で試算すると結果はどうなるのか。仮に今から3回利上げが続いたという仮定においても、トータルでみると大きな差額が生まれます。同じ3回の利上げでも、金利の到達点が銀行によって違います。

金利のスタート地点が上がっても、「毎回0.30%ずつ上げる銀行」と「毎回0.25%ずつ誠実に上げる銀行」の「0.15%の金利差」は変わらないため、毎月・年間の支払いに生じる差額もほぼ同等もしくは少し差額が増える結果になります。

しかし、金利が1.00%からスタートして3回利上げされると、最終的な金利は2%近くになり、毎月の返済額そのものの負担がかなり重くなります。具体的な数字を見てみましょう。

- A銀行(毎回+0.30%): 1.00% ⇒ 1.30% ⇒ 1.60% ⇒ 1.90%(計+0.90%)

- B銀行(毎回+0.25%): 1.00% ⇒ 1.25% ⇒ 1.50% ⇒ 1.75%(計+0.75%)

3回目の利上げが完了した時点で、両行の金利は 1.90% vs 1.75% となり、やはり 0.15% の差が開きます。

毎月・年間の支払い差(試算結果)

この最終金利に到達した時点での、5,000万円のローンの返済額の差は以下の通りです。

| 項目 | A銀行(毎回0.3%アップ) | B銀行(毎回0.25%アップ) | 1カ月・1年あたりの差額 |

|---|---|---|---|

| 金利到達点 | 1.90% | 1.75% | 0.15% の差 |

| 毎月の返済額 | 約 163,143 円 | 約 159,343 円 | 毎月 約 3,800 円 の差 |

| 年間の返済額 | 約 1,957,716 円 | 約 1,912,116 円 | 年間 約 45,600 円 の差 |

※元利均等返済、残期間35年、残高5,000万円として一括で金利が上がった状態(5年ルール等を一旦除外した実質的な利息負担)で試算。

支払う総額の差(20年間続いた場合)

3回上がった状態(1.90% vs 1.75%)のまま、その後20年間返済を続けたと仮定すると、その差額は以下のようになります。

45,600円×20年=912,000円

トータルで約91万円の差になります。

1.00%スタートだからこそ、さらに重くなる負担

最初のスタートの金利が高いほど、毎月の差額がわずかに増えていきます。これは住宅ローンの仕組み上、金利が高くなればなるほど、元金が減るスピードが遅くなり、利息の計算対象となる残高が高く維持されてしまうためです。

さらに注目すべきは、毎月の返済額そのもののインパクトです。

- 当初(1.00%):毎月 約141,200円

- 利上げ後(A銀行 1.90%):毎月 約163,143円(毎月プラス約2.2万円の負担増)

- 利上げ後(B銀行 1.75%):毎月 約159,3433円(毎月プラス約1.8万円の負担増)

ただでさえ利上げによって毎月の固定費が2万円前後跳ね上がる中で、銀行の「上げ幅のクセ」のせいで、さらに毎月3,800円(年間4.5万円)を余計にむしり取られるのは、家計にとって非常に大きな痛手になります。

5,000万円のローンにおいて、スタート金利が何%であれ、「日銀の利上げ幅以上に上乗せしてくる銀行」を選んでしまうリスクの重さは全く変わりません。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/