住宅ローン「元金均等返済」と「元利均等返済」はどう違う?どっちがお得?

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。現在の低金利の状態を考えると、毎月の返済額が一定の元利均等返済を選択することで問題ないと考えます。そもそも支払いが当初少ないので、少しずつ貯蓄に回し、繰り上げ返済をしていく方が、合理的です。

「元利均等返済」の特徴

住宅ローンの返済方法としてほとんどの方が利用しているのが、毎月の返済額が一定となる元利均等返済です。

一般的に、ほとんどの方は、元利均等返済を利用してローンを組んでいます。銀行に支払い等を相談した場合、まずは元利均等返済で資金プランを提案してきます。

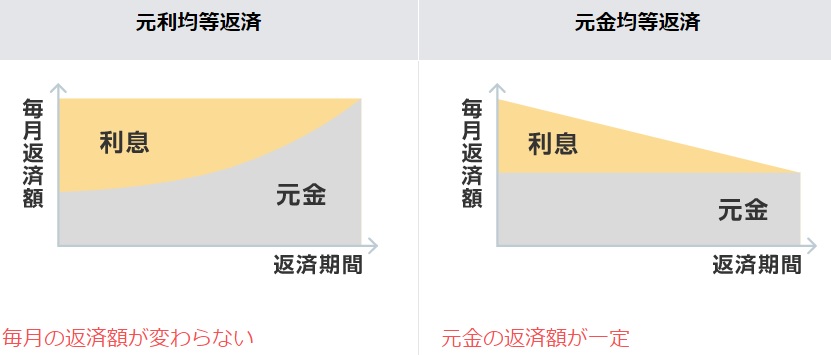

元利均等返済は、借入金(元金)と利息を合わせた毎月の返済額を、一定額に設定した返済方法で、 毎月の返済額が一定のため、返済計画が立てやすいというメリットがあります。

99.99%の方は元利均等返済を選択しています。利息を圧縮したい場合、繰り上げ返済で対応するのが主流です。

返済方法としてはもう1つ、「元金均等返済」というのがあります。

元金均等返済は、元金の返済を毎月一定額に設定した返済方法です。 元金が早く減るため、35年支払い続けたとすると元金均等返済を利用するよりも有利になります。毎月支払う利息も減り、返済が進むにしたがって毎月の返済額が小さくなります。

しかし、元金均等返済は、毎月の返済額が違うことや、融資の審査が厳しくなることや、現在は低金利なので総返済額に大きな違いが出にくいことから、元利均等返済を利用することが一般的です。

元利均等返済

元利均等返済は、借入金(元金)と利息を合わせた毎月の返済額を、一定額に設定した返済方法です。

元金均等返済

元金均等返済は、元金の返済を毎月一定額に設定した返済方法です。 元金が早く減るため、毎月支払う利息も減り、返済が進むにしたがって毎月の返済額が小さくなります。

元金均等返済は、融資の審査が厳しくなることや、現在は低金利が続いていて総返済額に大きな違いが出にくいことから、元利均等返済を利用することが一般的です。

あまり利用されていない元金均等返済の特徴

元金均等返済のメリット としては、同一条件ならば、 元利均等返済よりも総返済額が少なくて済む という点ですが、ではなぜあまり利用されていないのでしょうか?

その理由としては、返済が進むと返済額が減っていくシステムになっており、 当初の返済額が一番高く、後半になるにつれて返済額が減っていきます。 そのため、当初の負担が重いのしかかると理由や一番大きな理由は、借入額が元利均等返済より少なくなるという点です。

借り入れ可能額が少なくなります!

借入額が少なくなるということは、購入したい物件が買えないということにつながります。つまり、最初の返済負担が重くなるため、融資が受けられなかったり、元利均等返済で借りる場合より借入額を減らされたりする可能性があることが、一番大きなネックになっております。

現在は超低金利が続いていて総返済額に大きな違いが出にくいことから、住宅購入時は元利均等返済を勧められることがほとんどとなっております。自己資金がかなりあり余裕がある場合は、選択肢の一つとして考えてもいいかもしれません。

元金均等返済のメリット

総返済額が元利均等返済よりも少なくて済みます 。つまり元金の早く減ります。

元金均等返済は、当初の返済額が一番高く、後半になるにつれて返済額が減っていきます。

元金均等返済のデメリット

1. 返済開始当初の負担が最も重い

元金均等返済は、一定の元金に「その時点の残高に対する利息」を上乗せして支払います。そのため、借入残高が最大である返済スタート時が、月々の返済額のピークとなります。 そのため元利均等返済に比べて当初の返済額がかなり高くなります。

- 家計への影響: 引越しや家具の購入などで出費がかさむ時期に、最も高い返済額を支払う必要があります。

- 収支バランス: 若年層でこれから収入が上がる見込みの人にとっては、手元のキャッシュフローを圧迫する要因になります。

2. ローンの審査が厳しくなる(借入可能額が減る)

金融機関は「年収に対する年間返済額の割合(返済比率)」で融資枠の審査を行います。 返済が始まってしばらくの間は、元利均等返済に比べ、元金均等返済の方が毎月の支払額が大きくなります。 返済負担が重くなるため、元利均等返済で借りる場合より借入額を減らされたりする可能性があります。

- 審査のハードルが上がる: 審査対象となるのは「最も返済額が高い初回の金額」です。同じ年収でも、元利均等返済なら通る金額が、元金均等返済だと「返済能力不足」と判断され、希望額を借りられない(減額される)ケースがあります。元利均等でギリギリの返済比率の場合、自己資金をかなり入れるか物件そのものをもっと価格の安い物件に変更しなければいけません。

3. 「5年ルール・125%ルール」が適用されない

変動金利を選択した場合、多くの銀行の一般的な元利均等返済には「金利が上がっても5年間は返済額を変えない」「支払いの上げ幅は前の1.25倍まで」という緩和措置がありますが、元金均等返済にはこれらのルールがないのが一般的です。※SBI新生銀行・ソニー銀行・PayPay銀行は、5年ルール・125%ルールはありません。

- リスク: 金利が上昇すると、翌月からダイレクトに返済額が増加します。急激な金利変動に対して、家計が直接さらされるリスクが高くなります。

4. 住宅ローン控除のメリットが減る可能性がある

元金均等返済は元金の減りが早いため、ローン残高もスピーディーに減少する分、ローン控除を最大限生かしたいという方には不利になります。

- 節税効果の減少: 住宅ローン控除は「年末時点のローン残高」を元に計算されます。残高の減りが早い分、控除期間の後半に受けられる還付額が、元利均等返済に比べて少なくなってしまう場合があります。

5. 銀行によっては元金均等返済を扱っていない

元金均等返済を利用する方がほとんどいないため、銀行によってはそもそも取り扱い不可の銀行もあります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/