関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

手厚い団信を検討するとき、重要な着眼点があります。がん団信においては、診断確定で住宅ローンが0円になりますが、急性心筋梗塞または脳卒中においては、ハードルがあります。また、手厚い団信を検討するとき、現役世帯での罹患率も考慮して選択する必要があります。3大疾病の着眼点とがん団信を罹患率も考慮してベストな選択肢の導き方を不動産業界歴20年以上のプロが徹底解説していきます。

3大疾病はガン以外は60日の入院期間が条件だが三菱UFJ銀行だけ違う!

多くの銀行の団信(団体信用生命保険)では、3大疾病のうち「急性心筋梗塞」と「脳卒中」の適用条件として「60日以上の労働制限や後遺症が継続すること」または「治療を直接の目的として所定の手術を受けたとき 」がハードルとなっています。

しかし、三菱UFJ銀行の団信(ネット専有商品を除く、一般的な「7大疾病保障付」などのプラン)は、ここが大きく異なります。

三菱UFJ銀行の場合、この2つの病気における残高免除(100%または50%)の条件が「60日間の状態継続」ではなく、「所定の入院を開始した時点」に設定されているのが最大の特徴です。

一般的な銀行と三菱UFJ銀行の条件の違いを整理しました。

3大疾病における支払い条件の比較

| 疾病 | 一般的な銀行の団信(従来型) | 三菱UFJ銀行(疾病保障付プラン) |

|---|---|---|

| がん(悪性新生物) | 診断確定で適用(90日の免責期間あり) | 診断確定で適用(90日の免責期間あり) |

| 急性心筋梗塞 | 初診から60日以上、所定の労働制限が継続したと医師に診断されたとき(または所定の手術) | 治療を直接の目的として入院を開始したとき |

| 脳卒中 | 初診から60日以上、言語障害や麻痺などの神経学的後遺症が継続したと医師に診断されたとき(または所定の手術) | 治療を直接の目的として入院を開始したとき |

※三菱UFJ銀行でも、ネット専用の「先進医療特約付団信」など、一部プランや引き受け保険会社によっては「60日ルール」が適用される場合があります。検討中のプランの「被保険者のしおり」で最新の条件(入院開始がトリガーか)を必ずご確認ください。

三菱UFJ銀行の条件が「強い」と言われる理由

従来の「60日ルール」は、医療技術の進歩によって「入院・手術をして1〜2週間で仕事に復帰できた」というケースが増えた現代において、「大病を患ったのに団信が下りない」というギャップを生む原因になっていました。

三菱UFJ銀行の「入院を開始した時点」という条件であれば:

- カテーテル手術や脳血管内手術などで短期間で退院・復帰できた場合でも対象になる

- 「60日後にどうなっているか」を待つ必要がなく、治療の初期段階で住宅ローンの心配を消せる

という実務上の大きなメリットがあります。

もし「万が一のときに、本当に使える団信にしたい」と考えて他の銀行と比較されているのであれば、この「入院開始がトリガーになるかどうか」は三菱UFJ銀行を選ぶ非常に強力な決定打になります。

金利上乗せが高い0.3%だが、そこそこレベルの団信希望の方は条件にははまらない商品になります。

「そこそこレベルの保障で十分」「金利コストは極力抑えたい」という方にとって、金利0.3%上乗せのプランは条件(ニーズ)に全くはまりません。

住宅ローンの総返済額で見ると、金利の0.3%上乗せは非常に重いコストになります。例えば3,000万円を35年返済で借りる場合、0.3%の上乗せだけで総返済額が約170万〜180万円も膨らむ計算になります。

もし「入院即適用」ほどの超手厚い保障は求めておらず、コストパフォーマンスを重視するのであれば、三菱UFJ銀行の中でも別の選択肢をとるか、あるいは他行を検討するのが合理的です。

コストを抑えつつ「そこそこ」の団信を確保するための代替案を整理しました。

代替プランの選択肢

1. 三菱UFJ銀行の「3大疾病50%プラン」にする(上乗せ金利:0.15%)

三菱UFJ銀行の「入院即適用」の強みを残しつつ、コストを半分に抑える方法です。 万が一、がん・脳卒中・心筋梗塞(入院)になった場合、ローンの残高は「0円」にはなりませんが「半分(50%)」になります。上乗せ金利が0.15%で済むため、3,000万円の借り入れならコスト負担は総額80万〜90万円ほどに抑えられます。

2. がん保障に特化した「がん100%」を他行で探す(上乗せ金利:0円〜0.1%)

3大疾病のうち、最も罹患(りかん)率が高く、かつ治療が長引きやすいのは「がん」です。 ネット銀行を中心とした他行では、「がんと診断されたら残高0円」という保障が、金利上乗せなし(0円)や、わずか0.1%の上乗せで付帯できるところが多くあります。

- 例: ネット銀行・都銀・地銀などでは「がん50%保障が無料(上乗せなし)」や「金利+0.1%でがん100%保障」というプランが主流です。

脳卒中や心筋梗塞の「60日ルール」は厳しいですが、「そもそもその2つは医療保険(民間の生命保険)の診断一時金でカバーし、団信はコストの安い『がん特化型』にする」と割り切ることで、毎月の返済額をかなり低く抑えられます。

比較のポイント

- 三菱UFJの0.3%プラン(7大疾病100%): 「脳・心臓も、入院さえすれば確実にローンを消したい」という超安心重視派向け。

- コスパ重視派: 「団信は『がん100%(上乗せ0〜0.1%)』で安く備え、脳・心臓は数万円で入れる医療保険(特約)でカバーする」方が、トータルの支出を抑えられるケースが多いです。

3,000万円前後の物件を検討される場合、毎月のやり繰りにおいて金利0.3%の差(月々約4,000〜5,000円の差)は小さくありません。団信にそこまでのコストをかけるべきか、民間の保険とのバランスを見て判断するのが賢明です。

がん団信の多くは診断確定された時点で保険適用

ほぼすべてのがん団信において、支払い条件は「がんと診断確定された時点」です。

脳卒中や心筋梗塞のように「〇〇日以上の入院」や「〇〇日以上の労働制限が継続」といった期間の縛りは一切ありません。医師から「がんです」と診断書の出たタイミングで、その時点の住宅ローン残高が即座に0円(または50%)に免除されます。

これが、がん団信が「最も使いやすく、コスパが良い」と言われる最大の理由です。

ただし、「診断確定」であれば何でも下りるわけではなく、がん団信特有の「2つの注意点」があります。ここを見落とすと万が一の時にトラブルになるため、あらかじめ押さえておくと安心です。

がん団信の「診断確定」に関する2つの注意点

1. 加入後「90日間の免責期間(待ち期間)」がある

がん団信には、契約(融資実行)から90日間の免責期間が設けられています。

- 例: ローンを借りてから50日目にがんと「診断確定」された場合、たとえステージ4の重い状態であっても保障の対象外となり、ローンは免除されません。

- 保障がスタートするのは、一般的に「90日を経過した日の翌日(91日目)」からです。

2. 「上皮内がん(初期のがん)」は対象外のことが多い

「診断確定」が条件ですが、すべてのがんが含まれるわけではありません。

- 対象外になりやすいもの: ステージ0に分類される「上皮内がん(上皮内新生物)」や、一部の軽度な皮膚がんなど。

- これらステージ0は「転移の可能性がほぼなく、手術で切り取れば完治する(日常生活や仕事への影響が極めて少ない)」と判断されるため、一般的ながん団信では対象外(ローンは減らない)とされています。

- ただし、ステージ1以上の「悪性新生物」であれば、初期のがんであっても診断確定でしっかり100%免除になります。銀行によっては、ステージ2以上のケースもあります。

がん団信でステージ0に対応した商品を出している銀行は私が知る限り存在しません。ただし、関西みらい銀行のように、一時金がでる銀行は存在します。ある意味、がん保険とがん団信のハイブリッド型の団信です。

がん団信のまとめ

脳卒中や心筋梗塞のような「その後、長期間にわたって重い状態が続いたか」という不確定な条件がない分、がん団信は「白黒がはっきりしていて、最も請求しやすい団信」です。

上乗せ金利0.1%前後という低コストに対して、この「診断即適用」という明確なルールがあるからこそ、多くの人が「とりあえずがん団信だけは付けておく」という選択をされる方が多い傾向があります。

コスパ重視で選ぶならがん団信!銀行によっては+αのお得な商品がある

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

5つの銀行(関西みらい銀行、池田泉州銀行、紀陽銀行、りそな銀行、みずほ銀行)について、「がん団信(がんと診断されたら残高が0円になる100%保障)」を基準に比較します。

「そこそこの保障をコストを抑えて備えたい」という視点で見ると、上乗せ金利が0.1%〜0.2%の範囲に収まるため、三菱UFJ銀行の0.3%(7大疾病)に比べてかなり現実的なコスト感になります。

まずは、各行の上乗せ金利と年齢制限などの一覧です。

がん100%団信 比較一覧(2026年6月現在)

| 銀行名 | がん100%の上乗せ金利 | 加入年齢制限 | 特徴・注意点 |

|---|---|---|---|

| みずほ銀行 | +0.10% | 51歳未満 | メガバンクならではの低コスト。条件のクセが少なくシンプル。 |

| りそな銀行 | +0.10% | 50歳未満 | 以前は手厚いプランのみだったが、がん特化で安く入れるプランが登場。 |

| 関西みらい銀行 | +0.1% | 50歳未満 | ガンだけでなく10種類(糖尿病 ・腎疾患 ・肝疾患・慢性膵炎 ・脳血管疾患等) の生活習慣病も含みます。 |

| 池田泉州銀行 | +0.2% | 50歳未満 | 上乗せは0.2%だが、若く属性のいい方に関しては元々の「変動金利」自体が地銀の中では優位性があります。 |

| 紀陽銀行 | +0.15% | 51歳未満 | 地銀の中では少し抑えめの0.15%上乗せで設定されている。 しかし、元々の「変動金利」自体が地銀の中ではトップクラスなので、出来上がりの金利は比較する価値があります。 |

各行の詳細と「選び方」のポイント

1. コスト最優先なら:みずほ銀行・りそな銀行・関西みらい銀行(上乗せ +0.1%)

純粋に「がん団信の上乗せコスト」が最も低いのはみずほ銀行とりそな銀行・関西みらい銀行です。

- みずほ銀行: 金利+0.1%で非常に標準的ながん100%保障がつきます。診断確定で即適用されるため、安心感があります。

- りそな銀行: 手厚い「団信革命(+0.25%〜)」が有名ですが、がん特化のプランであれば+0.1%で加入可能です。

- 関西みらい銀行: がん特化のプランですが、たった+0.1%で 10種類の生活習慣病(糖尿病 ・高血圧性疾患 ・腎疾患 ・肝疾患・慢性膵炎 ・脳血管疾患 ・心疾患 ・大動脈瘤および解離 ・上皮内新生物 ・皮膚の悪性黒色腫以外の皮膚がん )・入院保障( 病気やけがで入院が連続して5日以上となった場合、一時金10万円を受け取ることができます。 )・一時金( 所定の悪性新生物(所定のがん)と診断確定された場合、住宅ローン残高0円に加え、一時金として100万円を受け取ることができる手厚い保障! )も付いているコスパ最強の商品です。

2. 地銀で金利とのトータルバランスを見るなら:池田泉州銀行(上乗せ +0.2%)

- 池田泉州銀行: がん団信の上乗せ金利単体で見ると「+0.2%」と普通ですが、池田泉州銀行は審査において他の銀行と違うポジションで戦っている優位性があります。

4. 少し高めだが最優遇金利が安い:紀陽銀行(上乗せ +0.15%)

- 紀陽銀行: がん保障特約の上乗せ金利は+0.15%となっており、一般的な相場からするとやや高めになっていますが、最優遇金利はトップクラスのため、金利上乗せした仕上がりの金利は他の銀行と比較しても遜色なく優位性があります。大阪府・和歌山・奈良(一部)エリアで物件を検討される場合、有力な選択肢になります。

まとめ:どう選ぶべきか?

「そこそこの保障で、コストを抑える」という目的であれば、以下のような基準で絞り込むのが合理的です。

- 純粋に毎月の返済額(金利コスト)をギリギリまで下げたい場合 ⇒ がん上乗せが「+0.1%」で済む みずほ銀行 または りそな銀行 ・関西みらい銀行が第一候補になります。

- 関西の地銀ならではの独自性ある審査ポジションで融資を利用したい場合 ⇒ 池田泉州銀行 で「ベース金利+0.2%」の総コストだけの計算でなく、池田泉州銀行を使う利便性を享受できるかが使うかどうかの判別ポイントです。

いずれの銀行も、三菱UFJの0.3%(7大疾病)に比べれば、3,000万円ほどの借り入れに対して総返済額を数十万円〜100万円近く節約できるプランになります。

3大疾病の各銀行の金利上乗せの比較

6つの銀行(りそな、紀陽、みずほ、池田泉州、関西みらい、京都)について、「3大疾病(がん・急性心筋梗塞・脳卒中)で残高が0円(100%保障)になるプラン」の上乗せ金利と特徴を比較します。

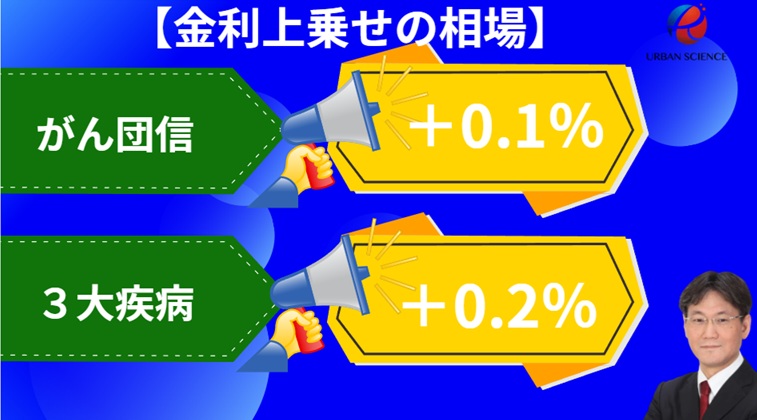

シンプルな3大疾病の100%保障は「金利+0.2%」が一般的な相場です。 ただし、銀行によって「年齢による一律一変」や「保障範囲の広さ(脳・心臓以外の病気やケガも含むか)」に違いがあります。

3大疾病(100%保障)上乗せ金利の比較一覧

| 銀行名 | 3大疾病100%の 上乗せ金利 | 加入年齢制限 | 主な特徴と注意点 |

|---|---|---|---|

| みずほ銀行 | +0.30% | 満45歳以下 | 王道の3大疾病保障。脳卒中・心筋梗塞は「60日ルール」。 |

| りそな銀行 (団信革命) | +0.25%(40歳未満) +0.30%(40歳以上) | 50歳未満 | 実質この中で最も手厚い。 3大疾病だけでなく、ケガや他の病気による所定の状態、要介護状態まで幅広くカバー。 |

| 関西みらい銀行 | +0.20% | 50歳未満 | 脳卒中・急性心筋梗塞以外で60日以上入院したとき、一時金100万円が保障されるかなり手厚い団信です。また、認知症と診断されたとき、一時金として100万円を受け取れます。 また、うつ病などの精神障害により入院したとき、一時金として10万円を受け取れます。 また、病気やけがにより入院した場合、日帰り入院も含めて入院費用保険金10万円を入院一時金として受け取れます。ローン期間を通算して最大12回が限度となります。 |

| 池田泉州銀行 | +0.20% | 50歳以下 | 上がんのステージ1は50%保障、ステージ2から100%など一部制限あり。 |

| 紀陽銀行 | +0.20% | 51歳未満 | 標準的な3大疾病。がん診断+脳・心臓の60日ルール。 |

| 京都銀行 | +0.20%〜+0.30% | 50歳以下 | 通常は+0.3%だが、「3大疾病金利プラン」などのキャンペーン時に対象物件であれば上乗せが優遇されています。 |

各行の具体的なポイント

1. コストパフォーマンスと保障の広さで選ぶなら「りそな銀行」「関西みらい銀行」

りそな銀行の3大疾病(特定状態保障特約付団信「団信革命」)は、40歳未満であれば「+0.25%」で加入できます。 さらに強いのはその保障範囲です。「がん・脳卒中・心筋梗塞」の3大疾病だけでなく、「ケガや他の病気で1年以上働けない状態」や「所定の要介護状態」になった場合でも住宅ローンが0円になります。 もし「上乗せ金利を0.25%〜0.3%払う」と決めるのであれば、りそな銀行の団信革命は非常にコストパフォーマンスが高いプランと言えます。※団信革命は要介護2以上を含む所定の要介護状態を保障します。

また、関西みらい銀行においては、 脳卒中・急性心筋梗塞以外で60日以上入院したとき、一時金100万円が保障されるかなり手厚い団信です。また、認知症と診断されたとき、一時金として100万円を受け取れます。 また、うつ病などの精神障害により入院したとき、一時金として10万円を受け取れます。 また、病気やけがにより入院した場合、日帰り入院も含めて入院費用保険金10万円を入院一時金として受け取れます。ローン期間を通算して最大12回が限度となります。 さらに加えて、入院しローン返済日をむかえたら三大疾病以外のすべての病気やけがで入院しローン返済日をむかえたら毎月の住宅ローン返済額を最長12ヵ月分の保障が付いています。(※ローン期間中最大36ヵ月分が限度となります。)また、本人だけの保障ではなく、配偶者さまが悪性新生物(所定のがん)と診断確定されたら100万円を受け取れます。(※お支払いは1回のみ )

2. シンプルで分かりやすい「みずほ銀行」「紀陽銀行」

みずほ銀行と紀陽銀行は、一律「+0.30%」の上乗せです。 特約の条件としては最もオーソドックスで、「がんと診断確定」「脳卒中・急性心筋梗塞で60日以上所定の状態が継続、または手術」が適用条件となります。年齢による金利の変動もありません。

4. キャンペーンや物件の条件を狙うなら「京都銀行」

京都銀行は通常+0.3%の上乗せですが、定期的に「3大疾病金利プラン」などのキャンペーン(+0.2%)を行っており、銀行が指定する条件(省エネ住宅など)をクリアすると、通常の変動金利にわずかな上乗せ(またはベース金利の優遇と相殺)で3大疾病保障をセットできる場合があります。京都銀行を検討する場合は、不動産業者を通じて現在使えるプランがないか確認するのがおすすめです。 融資事務手数型の取り扱いがなく、保証料型の取り扱いのみで、金利上乗せの保証料型のため、見た目は金利が高く見えますが、実質金利で計算すると地銀トップクラスの最優遇金利です。

まとめ:「そこそこ希望」から一歩踏み込む場合

もし「そこそこの保障で、金利負担を0.1%程度に抑えたい」のであれば、これらの銀行の「がん100%プラン(+0.1%〜0.15%)」がベストです。もう一歩踏み込めば、関西みらい銀行のようにたった+0.2%でかなり手厚い保障が手に入ります。

コスパ優先ならガン団信0.1%上乗せのガン団信一択!

住宅ローンの団信において、データ上の「罹患(りかん)率」と「適用ハードル」を天秤にかけたとき、最もコストパフォーマンスが高いのは「がん団信(0.1%上乗せ)」になります。

なぜ「がん団信0.1%」がコスパ最強と言われるのか、3大疾病のリアルなデータと併せて3つの理由で解説します。

1. 3大疾病のうち、圧倒的にかかる確率が高いのは「がん」

日本人が一生のうちに3大疾病(がん・急性心筋梗塞・脳卒中)に罹患する割合を比較すると、がんは桁違いに確率が高いです。

- がん: 生涯罹患率は「2人に1人(約50%)」。特に働き盛りである30代〜50代でも、脳・心臓に比べて発症リスクが目に見えて上がります。

- 脳卒中・心筋梗塞: 高齢になってからの発症が多く、住宅ローンを返済している現役世代(30代〜50代)での発症率は、がんに比べて大幅に低いです。

「確率が最も高い病気」に的を絞り、わずか0.1%のコストで備えるのは非常に合理的な選択です。

2. がんは「診断」で100%下りるが、脳・心臓は「60日」の壁がある

ガン団信とそれ以外は、特約の「使いやすさ(適用ハードル)」が全く違います。

- がん団信: ステージ(進行度)に関わらず、医師から「がんです」と診断された時点でローンが0円になります(上皮内がん等を除く)。

- 3大疾病団信: がんは診断即適用ですが、急性心筋梗塞と脳卒中は「60日以上の労働制限や後遺症が継続すること」もしくは「治療を直接の目的として所定の手術を受けたとき」が条件です。

現代の医療では、心筋梗塞や脳梗塞になっても、カテーテル手術などで1〜2週間で退院し、仕事に復帰できるケースが非常に増えています。つまり、「大病を患って大変な思いをしたのに、元気に回復したから団信は1円も下りなかった」という事態が起きやすいのが脳・心臓の60日ルールです。

「下りる確率が低い条件」のために金利を0.25%〜0.3%(総額で150万〜200万円近く)上乗せするのは、コスパという観点では見合いません。

3. コストの「浮いた分」を医療保険に回した方が合理的

仮に3,000万円を35年返済で借りた場合、上乗せ金利による総コストの差は以下のようになります。

- がん団信(+0.1%): 35年間の総コスト 約60万円(月々約1,400円)

- 3大疾病(+0.3%): 35年間の総コスト 約180万円(月々約4,300円)

この差額(月々約3,000円、総額120万円)を団信に払うくらいなら、団信は「がん0.1%」に抑え、浮いたお金で民間の医療保険やがん保険(診断一時金が出るタイプ)を手厚くした方が実用的です。

民間の保険であれば、脳卒中や心筋梗塞で「数日入院しただけ」でも、100万円といった一時金が受け取れる商品がたくさんあります。

結論:「そこそこ希望」なら迷わずがん0.1%

- 三菱UFJの0.3%(7大疾病): 「脳や心臓でも、入院さえすれば確実にローンを消したい」という超・安心重視派向け。

- みずほ・りそな・関西みらい銀行等の0.1%(がん団信): 「最も確率の高いがんは確実に0円にしたい。脳や心臓は、医療保険の一時金で治療費や数ヶ月分の住宅ローンを補填できれば十分」というコスパ重視派向け。

罹患率と費用のバランスをシビアに見るなら、「がん団信(0.1%上乗せ)」を選び、脳・心臓は民間の保険でカバーするという組み合わせが、住宅ローン選びにおいて最も無駄のない「正解」の一つです。

現役世帯での罹患率を考慮するとやはりガン団信

国立がん研究センターや厚生労働省などの統計データから、3大疾病の具体的な罹患率(病気にかかる確率)を、「一生涯」と「現役世代(住宅ローン返済期間)」の2つの切り口で見ていきましょう。

データを見ると、なぜ「がん団信」のコスパが高く、逆に「脳・心臓」は団信でのカバーが難しい(60日ルールの壁がある)のか、数字として非常によく分かります。

1. 「一生涯」で3大疾病にかかる確率

日本人が生まれてから亡くなるまでに、その病気と診断される確率です。

- がん: 男性 61.1% / 女性 50.1% ⇒ まさに「2人に1人」。3大疾病のなかで圧倒的なトップです。

- 脳卒中: 男女とも 約10%〜15% ⇒ 生涯でいうと約7〜10人に1人がかかります。

- 急性心筋梗塞: 男性 約5%〜7% / 女性 約1%〜2% ⇒ 脳卒中に比べてもさらに低く、特に女性の罹患率はかなり低めです。

一生涯で見ても「がん」が群を抜いていますが、重要なのは住宅ローンを返済する「現役世代(30代〜50代)」での確率です。

2. 「現役世代(30代〜50代)」での罹患率の違い

ここが住宅ローン選びで最もシビアに見るべきポイントです。

厚生労働省の患者調査などによると、現役世代(特に30代・40代)における3大疾病の発症割合は、がんとそれ以外(脳・心臓)で劇的な開きがあります。

がんの現役世代リスク

がんは高齢者の病気と思われがちですが、実は30代・40代から罹患率が右肩上がりに急上昇します。

- 女性の場合: 30代・40代では乳がんや子宮がんなどのリスクが高く、現役世代に限ると男性よりも女性の方ががんの罹患率は高いというデータがあります。

- 40代の人が「その後10年間(50代まで)」でがんと診断される確率は、およそ4%(約25人に1人)に達します。

脳卒中・心筋梗塞の現役世代リスク

脳卒中や心筋梗塞は、いわゆる「生活習慣の蓄積」によって血管がもろくなることで引き起こされるため、発症者の大半が60代後半〜70代以上の高齢者です。

- 30代〜40代での発症率は非常に低く、人口10万人あたり数人〜数十人(%に直すと0.01%〜0.05%程度)というレベルに留まります。

- 50代に入ると少し増え始めますが、それでもがんの現役世代での発症数に比べると圧倒的に少ないのが現実です。

結論:データから見る団信の選び方

数字を並べると、なぜ「がん0.1%上乗せ」がコスパ最優先の選択になるのかが明確になります。

- がんは「現役世代でも十分にあり得る確率(数%)」であり、しかも「診断されたら即ローン0円」なので、0.1%(総額約60万円)のコストを払う価値が非常に高い。

- 脳卒中・心筋梗塞は、ただでさえ「現役世代でかかる確率が極めて低い」のに、さらに「60日以上働けない、または後遺症が残る」という厳しい条件(実質的な確率はさらにその数分の一)をクリアしなければローンが消えない。

そのため、「確率が極めて低く、条件も厳しい脳・心臓」のために毎月の金利を0.2%〜0.3%(総額150万〜180万円)に引き上げるのは、合理的な「コスパ重視」の判断からは外れてしまいます。

だからこそ、「現役世代でリアルに起こり得る『がん』だけを+0.1%で手堅く潰し、脳・心臓は確率の上がる定年後に向けて、掛け捨ての医療保険で数万円の一時金が出るように備えておく」というのが、データに基づいた最も賢いリスク管理と言えます。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/