夫婦連生団信とは?連帯保証の合算は、主たる債務者以外は団体生命保険の対象外!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

連帯保証・連帯債務の収入合算の注意点

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

連帯保証・連帯債務で、団体生命保険に加入できるのは、主債務者だけ!

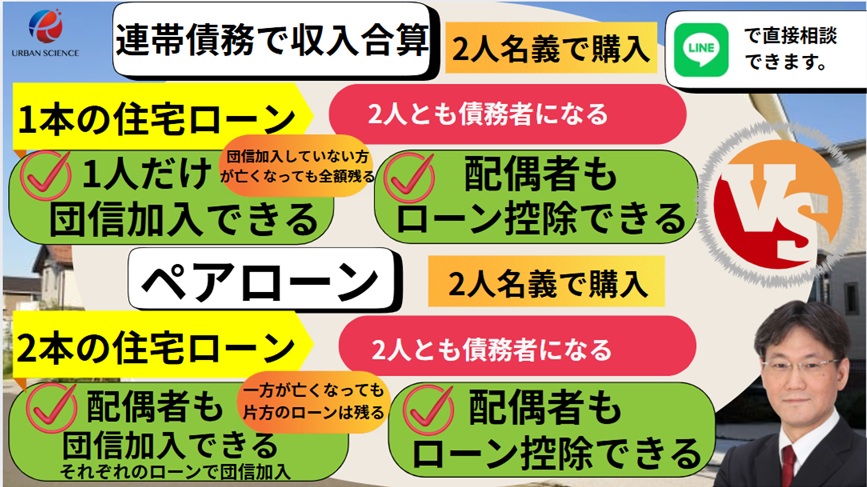

「収入合算[連帯債務型]」を考えるうえで注意しておきたいのは、団体信用生命保険です。通常の[連帯債務型]であれば、[連帯保証型]と同様に、主債務者が亡くなった際は団体信用生命保険によってローン残債がゼロになりますが、奥様については団体信用生命保険の対象外で奥様死亡時にローン残債はなくならないうえに、これまでローン返済に貢献してきた妻の収入が以後なくなるため、家計が苦しくなります。

通常の連帯保証・連帯債務では、

主債務者が亡くなった際は団体信用生命保険によってローン残債がゼロになりますが、奥様については団体信用生命保険の対象外で奥様死亡時にローン残債はなくならないことは覚えておかなければいけません!

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

奥様の年収を当てにしすぎている場合、かなり危険です。又、夫婦で借りるとお互いが全額の返済義務を負うということを、十分に認識しておくことが大切です。どちらかがなにかあった時に備えなければなりません。

夫婦連生団信を利用すれば奥様も団信に加入できる!

夫婦連生団信つまり、ご主人様も奥様も2人とも団体生命保険に加入できる保険があります!

フラット35の場合、「デュエット(夫婦連生団信)」があります。奥様にも団体信用生命保険が付けられるのが特徴です。 フラット35で「デュエット」にすると、夫婦分つまり全額が免除になります。 デュエット利用時の上乗せ金利は年0.18%なので、毎月返済額が少しアップになりますが、奥様の収入を当てにしている場合は、かなりのリスクヘッジにつながります。

関連記事:フラット35 住宅ローンの審査基準【徹底解説】アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

夫婦連生団信を利用できる金融機関は、フラット35の住宅金融支援機構の「デュエット」のほかは、三井住友銀行、楽天銀行などがあります。

限られた金融機関でしか取り扱いがありませんので、 夫婦連生団信 を利用したい場合、金融機関が限定されます。上記はいずれも連帯債務型の収入合算に対応した連生団信です。

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!

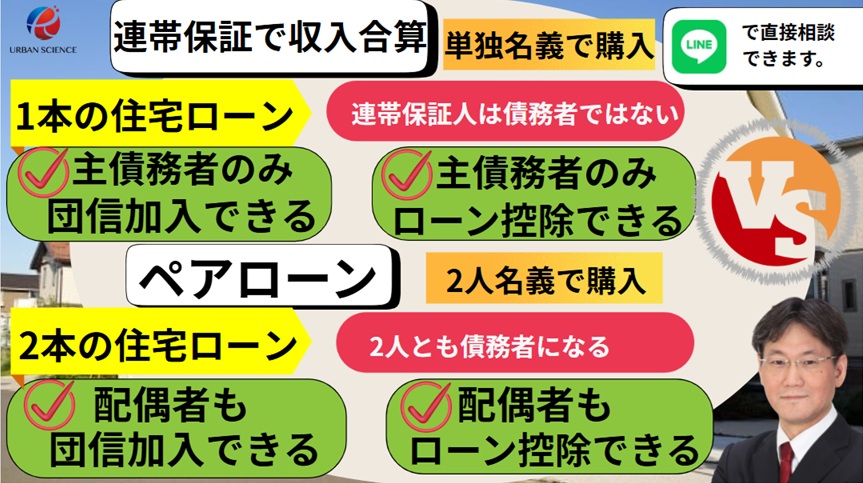

「収入合算[ペアローン」は、ローン契約が2本

「収入合算[連帯保証型]」は、ローン契約が1本

2024年からは、ペアローン型の連生団信がPayPay銀行を皮切りにスタートしました。しかしまだまだ利用できる銀行は少ないです。

2024年からペアローン型の連生団信が利用できる銀行がある

2024年6月からペアローン型の連生団信がPayPay銀行で利用できるようになりました。その後、みずほ銀行、りそな銀行、auじぶん銀行でも利用できるようになりました。

しかし、多くの銀行では連帯債務型の収入合算ができる銀行は限定されていますが、ペアローンができる銀行は多くあります。しかし、ペアローン型の連生団信は、まだようやく商品化されたばかりで、まだ利用できる銀行は少なくかなり銀行が限定されます。

関連記事:ペアローンで連生団信が利用できる!連帯債務型とどう違う?連生団信には2つの落とし穴がある!

連帯債務型の収入合算のメリット

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

住宅ローン控除について2人分利用できることです。

「収入合算[連帯債務型]」の代表的な例は、住宅金融支援機構のフラット35です。

銀行で「収入合算」したいというと「収入合算[連帯保証型]」のほうを提案されることが多く、「収入合算[連帯債務型]」のプランはほとんど見かけません。審査的にきわどい場合、連帯債務にした方が、審査が通りやすい時に使うイメージです。

連帯債務は、

住宅ローン控除について2人分利用できるメリットがあります!

[連帯保証型]と[連帯債務型]の違いが理解しきれていない方も多いかもしれません。

同じ収入合算でも、[連帯債務型]の最大のメリットは、夫婦2人で住宅ローン控除を受けられる点です。[連帯保証型]では主債務者の分だけで連帯保証人の妻の分は対象外ですが、[連帯債務型]で借りる場合は、主債務者も連帯債務者も“債務者”なので、2人とも住宅ローン控除を申請することができます。

持ち分に注意

持ち分割合の基本は、出資割合に応じてなので、実態と離れた負担割合にすると、贈与税の課税対象になる点に注意が必要です。

連生団信の利用をしたい方にとっては、ペアローン型の連生団信よりは、連帯債務型の連生団信の方が利用できる銀行が多くあります。しかしそもそも連帯債務型の収入合算が利用できる銀行が少ないため、連帯債務型の連生団信を利用できる銀行も限定されています。

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

参考記事:住宅ローンの団信には「疾病特約」がある!がん特約・3大疾病保障・8大疾病保障の比較

参考記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

夫婦連生団信の落とし穴(デメリット)

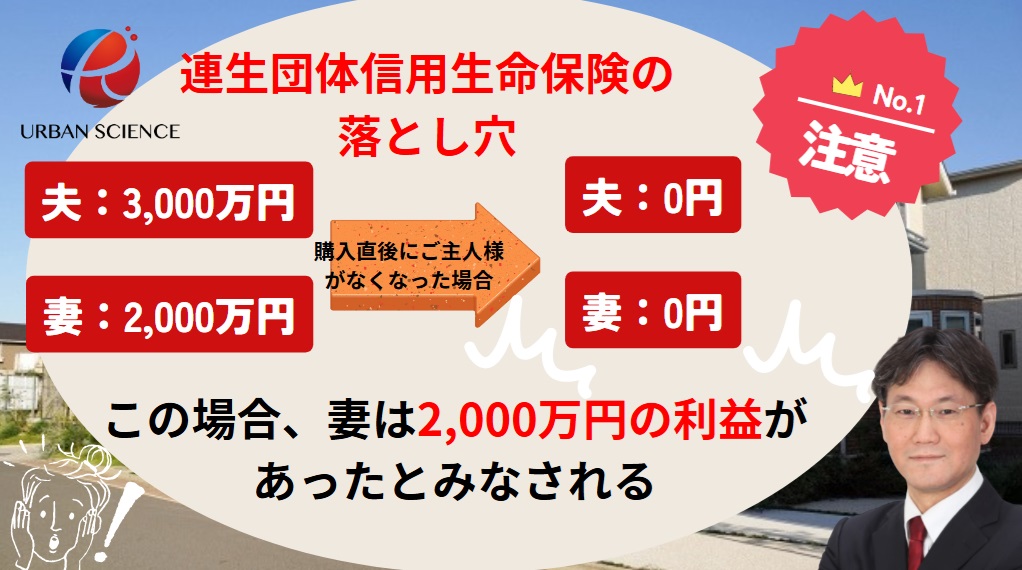

万が一のことが起きた場合、主債務者と連帯債務者で住宅ローンを組んで夫婦連生団信を加入していれば、持ち分に関係なく、すべての住宅ローンの残債が0円になるので、夫婦連生団信にメリットを感じるかもしれません。しかし、金利の上乗せが必要になるデメリットとなります。

一方が、 万が一のことが起きた場合は、より高額な税金の支払いが発生する可能性があります。

実は一番の落とし穴(デメリット)はそこではありません。死亡した方の住宅ローンの残債が0円になることは自分の住宅ローンが消滅するので問題はありませんが、残された方の住宅ローンが0円になるということは、本来自分で払うべきである住宅ローンの支払義務が免除されることになります。これが所得とみなされ、所得税や住民税に影響が出て高額になる可能性に注意しなければいけません。

民間の保険の場合、保険金をもらう時に所得税とはならず相続税がかかることになります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/