【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

マンションを売却したとき、譲渡益が発生すると税金が発生する可能性があります。2013年以降のマンション価格の高騰で売却時、譲渡益が出る方が多いと思います。しかし、居住用財産の3,000万円特別控除を利用すれば、不動産売却で譲渡所得が発生した場合、一定の要件を満たせば、利用でき活用できれば大幅な節税が可能になる可能性があります。税金が発生するかどうかきわどい金額での売却の場合、減価償却費の計算もきっちりして計算しなければ税金が発生するかわかりません。その3000万円特別控除について徹底解説していきます。

- マンション売却をお得にする「3,000万円特別控除」とは?

- 居住用財産の3000万円特別控除を受けるための適用要件とは?

- 適用要件を満たしていたとしても、居住用財産の3,000万円特別控除の対象に入らないケース

- マンション売却時の譲渡所得と税額の計算方法

- 3,000万円特別控除を適用したケースをざっくりシミュレーション

- 3000万円控除の適用で納税額が0円になる場合でも確定申告は必要?

- 3000万円控除の申請期間や必要書類は?

- 住宅ローン控除と併用できる?譲渡損失についての損益通算及び繰越控除の特例と併用できる?3,000万円特別控除の注意点

- こんな場合は3,000万円特別控除は適用できるのか?

- マンション購入・売却は不動産投資と同じ!節税の知識は最低限必要

マンション売却をお得にする「3,000万円特別控除」とは?

個人が居住している、もしくは居住していた不動産を売却する際に、要件を満たしていれば「居住用財産の3,000万円特別控除」が適用されます。居住用財産の3,000万円特別控除とは、譲渡所得から最高3,000万円を控除できるという制度のことです。譲渡所得は、不動産を売却して得られる所得のことで、以下のように算出されます。

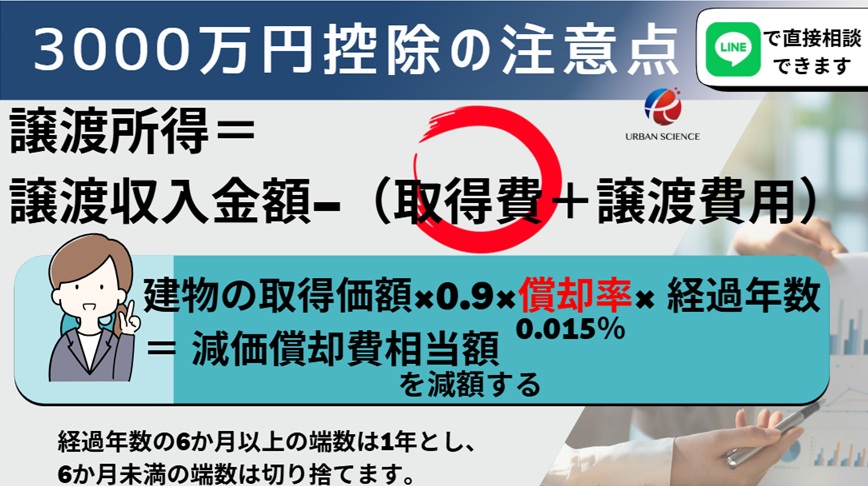

譲渡所得 = 成約価格 – (取得費 + 譲渡費用)

この3,000万円特別控除を利用することで、一般的には譲渡所得税つまり譲渡所得にかかる税金を節税することができます。

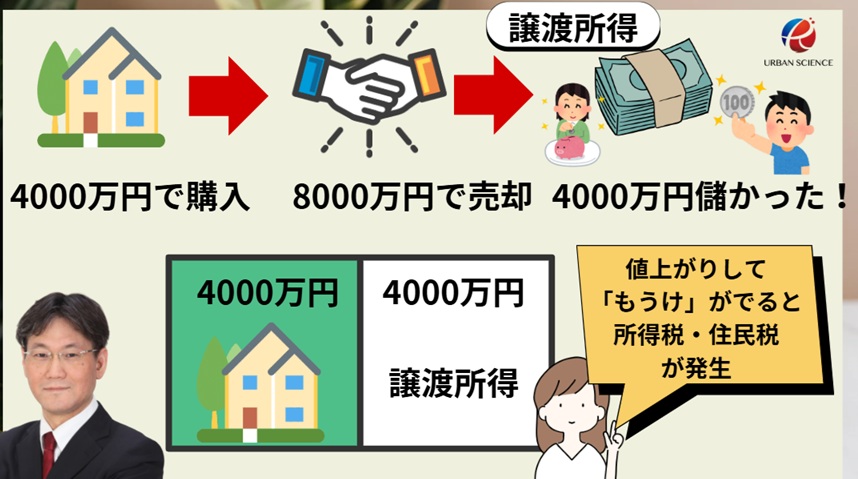

2013年以降、低金利政策・資材の高騰が続いているので、マンション価格が2013年当時の2倍くらいの価格に高騰しています。そうすると10年以上前に購入した場合、当時4000万円で購入したマンションは、2025年現在8000万円くらいで売却でき、売却益が4000万円くらいでている可能性があります。 その売却益つまり譲渡益に税金がかかります。

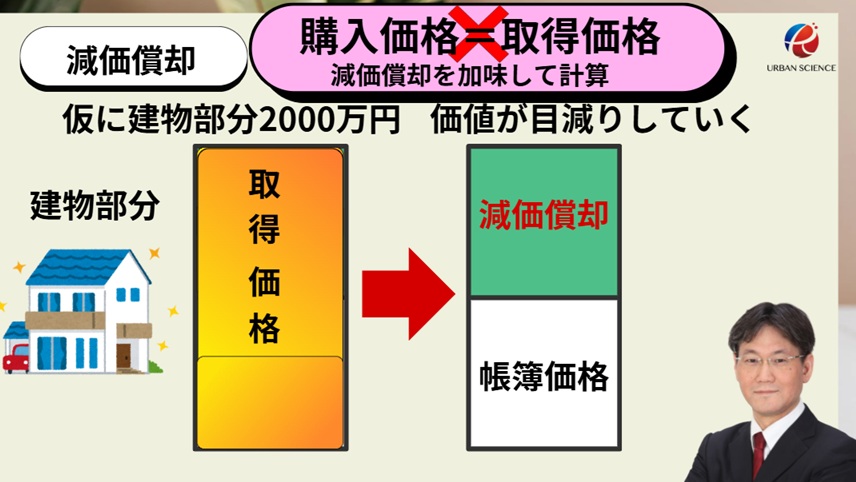

取得費には注意が必要です。購入から売却までの経過年数に応じて減価償却費相当額(減価の額)を差し引くため、居住用財産の購入金額がそのまま取得費にはなりません。

今回は、絶対に知っておくべき居住用財産の3,000万円特別控除の概要を、適用要件や必要書類と併せて後述で解説します。譲渡所得を計算する時、取得費がくせ者で減価償却費も含めて計算が必要です。

居住用財産の3000万円特別控除を受けるための適用要件とは?

居住用財産の3,000万円特別控除を利用するには、適用要件を満たしている必要があります。ここでは詳しい適用要件のほか、相続した家の売却の場合どうなるのか、土地や建物を共有財産として所有している場合どうなるのか、それぞれ控除対象になるかどうかも併せて解説していきます。

3,000万円特別控除の適用要件

3,000万円特別控除の適用要件は大きく6つあります。まず、売却する物件はマイホームであることが大前提です。加えて、特別控除を受けられる適用要件は以下の通りとなります。

[ 1 ] 下記のいずれかに該当するマイホームであること

a. 現在、主に住んでいる自宅である(家屋とともに売ったその敷地や借地権)

b. 転居済みの場合、転居後3年目の年末までの売却である

c. 土地の売却契約締結が解体から1年以内かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売る、かつ、その敷地を貸駐車場などその他の用に供していない

[ 2 ] 物件の買主が親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

※「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

[ 3 ] 売却した年の前年、前々年に、3,000万円の特別控除またはマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適用を受けていないこと

[ 4 ] 売った年、その前年及び前々年に、マイホームの買い換えや交換の特例を受けていないこと

[ 5 ] 売却した不動産に関して、固定資産の交換特例、収用等の特別控除などほかの特例の適用を受けていないこと

[ 6 ] 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売る

主な要件その1 居住用財産である

3,000万円控除を受けるためには、売却するマンションが「居住用財産」に該当する必要があります。居住用財産とは売主自身やその家族が実際に生活していた不動産のことで、投資目的で所有していた収益マンションは対象外です。また、別荘などのように主として趣味、娯楽または保養のために所有する家屋も対象外です。

また、一時的に別の場所へ転居していた場合、一定の条件を満たせば居住用財産として認められることがあります。

なお、マイホームの売買契約日の前日においてそのマイホームを売った人の住民票に記載されていた住所とそのマイホームの所在地とが異なる場合などには、戸籍の附票の写し、消除された戸籍の附票の写しその他これらに類する書類でそのマイホームを売った人がそのマイホームを居住の用に供していたことを明らかにするものを、併せて提出が求められます。

主な要件その2 3,000万円控除を過去2年間利用していない

3,000万円控除は、売却した年の前年、前々年つまり過去2年間利用していないことが条件となります。これは、不動産売却による税制優遇を短期間で何度も受けられないようにするための措置です。

例えば2年前に自宅を売却し3,000万円控除を適用していた場合、次の機会での売却では適用されません。知らずに売却すると思わぬ税負担が発生するため、知っておく必要があります。

主な要件その3 住まなくなった日から3年以内に売却する

3,000万円控除を適用するには、マンションを「住まなくなってから3年以内」に売却する必要があります。

例えば、転勤や介護のために自宅を離れた場合でも3年以内に売却すれば適用可能ですが、3年を超えると適用外となります。また、居住していたが転勤や長期旅行で一定期間住んでいなかった場合でも、居住用財産として扱われることがあります。

しかし、住まなくなって売却する直前に一度でも他人に賃貸していた場合などは控除の適用が受けられないため注意が必要です。

ただし、税制改正により適用期間が延長される可能性もあるため、最新の税制情報を確認することが大切です。

主な要件その4 夫婦・親子の間での売買でない

3,000万円控除は家族間での売買には適用されません。これは、意図的に譲渡所得を操作し税負担を軽減する行為を防ぐための措置です。

具体的には夫婦や親子、生計を同一にする親族間での売買は適用対象外となります。

こんな場合も3000万円控除は適用されるのか?

マイホームを売る際には、相続したり建物を取り壊したり、さまざまなケースが想定されます。これらの場合は、3,000万円の特別控除の適用はどうなるのか?簡単にまとめさせていただきました。後述で更に詳しく解説していただきます。

相続の場合

被相続人に同居者がいなかった場合に限り、亡くなられた方が住んでいた空き家とその敷地を相続された方が売却して利益を得た場合に、その利益から3,000万円の特別控除が認められます。

参照:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

取り壊した後に売却した場合

建物を取り壊した後に売却した場合も、控除の対象となります。ただし、売買契約が成立する前に対象の敷地を貸駐車場などその他の用に供してしまうと、適用除外となります。

参照:No.3320 マイホームを取り壊した後に敷地を売ったとき|国税庁

土地や建物を誰かと共有している場合

土地や建物を誰かと共有している場合、共有者はそれぞれの持ち分に対して特例を適用できます。そのため、確定申告もそれぞれする必要があります

賃貸併用の場合

住んでいる建物の一部を賃貸として貸し出している場合も、控除の対象となります。ただし、控除を受けられるのは、自分が居住のために使用していた居住用家屋の部分に限ります。売却した金額のうち、床面積で案分した金額から3,000万円を控除する形で計算します。

店舗併用の場合

建物の一部が店舗になっている場合も、控除の対象となります。ただし、賃貸併用の場合同様、適用されるのは自身の居住のために使用していた部分に限定されます。売却した金額のうち、床面積で案分した金額から3,000万円を控除する形で計算します。

参照:居住用家屋が過去に店舗併用住宅として利用されていたものである場合における租税特別措置法第36条の2の居住期間要件の判定|国税庁

適用要件を満たしていたとしても、居住用財産の3,000万円特別控除の対象に入らないケース

適用要件を満たしていたとしても、居住用財産の3,000万円特別控除の対象に入らないケースがあります。このマイホームを売ったときの特例は、次のような家屋の場合、適用されません。

(1)この特例の適用を受けることだけを目的として入居したと認められる家屋

(2)居住用家屋を新築する期間中だけ仮住まいとして使った家屋、

(3)その他一時的な目的で入居したと認められる家屋

(4)別荘などのように主として趣味、娯楽または保養のために所有する家屋

3,000万円特別控除の対象にならないケース

3,000万円特別控除は、原則としてマイホーム(居住用不動産)を売却したときに適用されます。

投資用のマンションや保養目的の別荘などを売却しても、3,000万円特別控除を受けられません。

特例を受けることのみを目的として入居したケース

3,000万円控除の適用には、売却する物件が実際に居住用として使用されていたことが求められるため、住民票を移動させただけ等形式的に住んでいた場合は適用外となることもあります。

例えば、税制優遇を受けることを目的に短期間だけ住んだ場合や、実際には別の住居がありながら住民票のみを移していた場合、税務署の調査で否認されることがあります。

税務署は実際の生活実態を重視するため、家財の有無や公共料金の使用状況などを確認し、居住の事実を判断します。

仮住まいなどの一時的な目的で入居したケース

一時的な仮住まいとして利用した場合も、3,000万円控除の対象外となることがあります。なぜなら、居住用財産の定義として税制上、「継続的に生活の拠点として使用していること」が求められるためです。

例えば、家の建て替えのために一時的に住んでいた場合、そのマンションは「居住用」とみなされない可能性があります。

住民票の移動させ、住んでいるようにみせかけるのはNGです。生活の実態を証明する資料(郵便物の受取履歴や光熱費の支払い実績など)が求められることがあります。

趣味・娯楽・保養などを目的とした家屋であるケース

別荘やセカンドハウスのように主に趣味や娯楽、保養を目的とした物件は、3,000万円控除の対象外となります。

例えば、週末や休暇時のみ使用する別荘・セカンドハウスとして利用しているマンションなどは、実際に生活の拠点としているとはみなされません。

税務署は「住民票の記録」や「水道・電気・ガスなどの利用状況」を調査し、居住実態を判断します。仮に長期間そのマンションを所有していたとしても、実際の使用実態が娯楽目的であれば控除を受けられない可能性が高くなります。

マンション売却時の譲渡所得と税額の計算方法

譲渡所得税は「課税譲渡所得」に所定の税率をかけて計算します。課税譲渡所得を計算するにあたって購入価格が所得費となるわけでないことに注意が必要です。

課税譲渡所得の計算方法

譲渡所得税の課税対象になる譲渡所得(課税譲渡所得)の計算方法は、以下の通りです。

譲渡所得の計算方法は、以下の通りです。

課税譲渡所得の計算方法

課税譲渡所得 = 譲渡収入金額 – (取得費 + 譲渡費用) – 特別控除額

| 譲渡収入金額 | ・マンションの売却価格 ・固定資産税・都市計画税の清算金 |

| 取得費 | マンションの取得にかかった費用 ・マンションの購入代金から減価償却費を差し引いた金額 ・購入時の仲介手数料 ・登記費用 ・印紙税 等 ※減価償却費とは経年劣化によって低下したと考えられる建物の価値 |

| 譲渡費用 | マンションの売却時にかかった諸費用 ・仲介手数料 ・印紙税 ・登録免許税 ・家屋の取り壊し費用 など |

| 特別控除額 | ・3,000万円特別控除 など |

単に譲渡所得というときは、特別控除額を差し引く前の金額を指します。また、取得費=購入価格ではないことに注意が必要です。取得費は、購入価格から減価償却費を差し引かなければいけません。そのため税金がかからないと思っていてもかかる可能性があります。

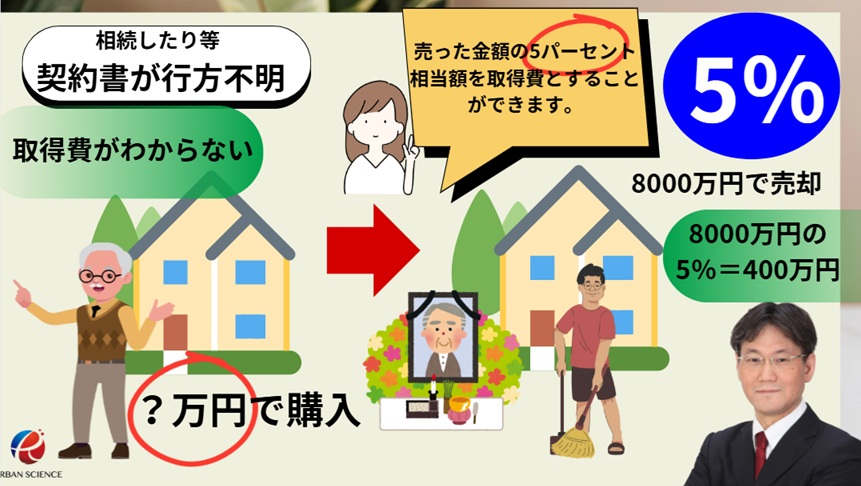

では、購入価格がわからない場合どうなるのか?

相続したりした場合、マンションを購入したときの売買契約書が残っておらず取得費が分からないときや、譲渡収入金額の5%を「概算取得費」とすることができます。

また、実際の取得費が譲渡収入金額の5%を下回るときも、概算取得費を用いて課税譲渡所得金額を計算することが可能ですが、この5%ルールを利用する場合、購入時かかった仲介手数料等の諸費用が領収書で証明できるとしても諸費用をプラスにできるわけではなく5%で計算しなければいけません。10年~15年前に購入した物件であれば、契約書がなければ、かなり税金が多くなり損をすることになります。なぜなら2013年くらいから分譲価格が急上昇しているため中古マンションの価格も連動して高騰しているためです。当時の路線価等客観的に証明できれば、一定の金額まで認められる可能性があります。

例えば、譲渡収入金額が4000万円である場合、概算取得費はその5%の200万円しかみとめられません。その残りの95%が取得費として認められず税金の対象になってしまいます。売買契約書は大切に保管しておくことが大切です。

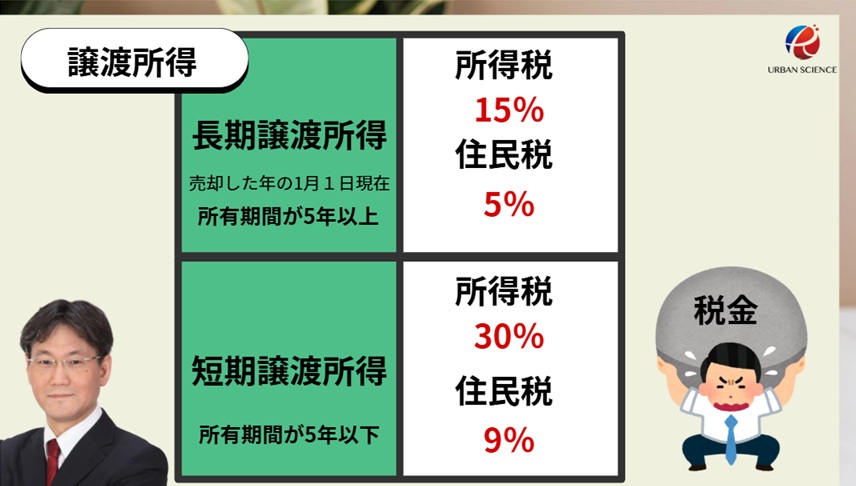

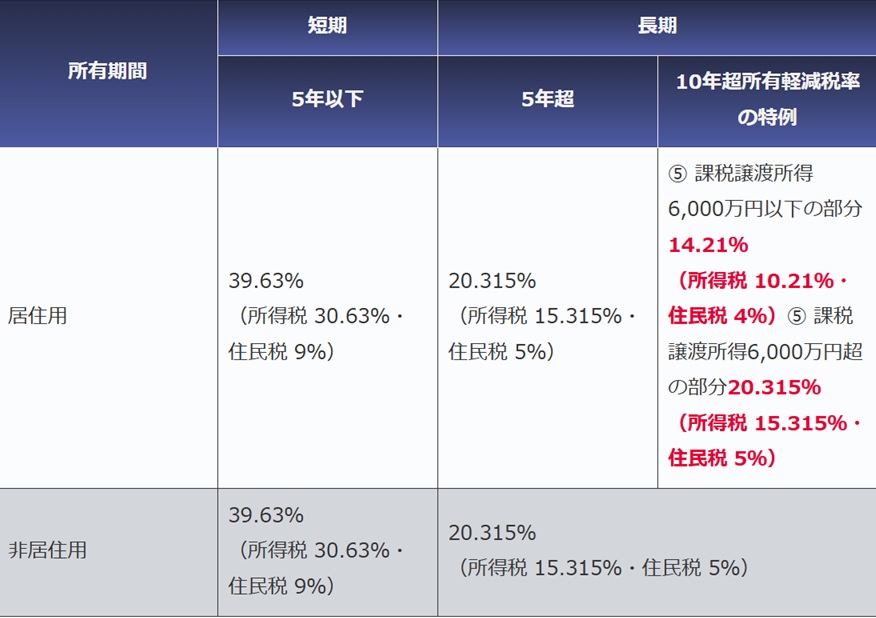

譲渡所得税の計算方法・税率「短期譲渡所得」と「長期譲渡所得」

譲渡所得税の計算方法は、以下の通りです。

譲渡所得税の計算方法

譲渡所得税 = 課税譲渡所得×税率

譲渡所得税の税率は「短期譲渡所得」と「長期譲渡所得」で異なります。

譲渡所得が短期譲渡所得か長期譲渡所得のどちらに該当するかは、マンションを売却した年の1月1日における所有年数で決まります。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.630%(所得税30%+住民税9%+特別復興所得税0.63%) |

| 5年超 | 長期譲渡所得 | 20.315%(所得税15%+住民税5%+特別復興所得税0.315%) |

※復興特別所得税とは、東日本大震災からの復興財源に充てるため、2013年1月1日~2037年12月31日まで、通常の所得税に上乗せして徴収される特別税で、税率は2.1%です。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

所有期間が5年を超えているかどうかで税金は大きく違い5年以下のときに売却して譲渡所得が発生したときのほうが、圧倒的に税率が高くなって税負担が増えます。

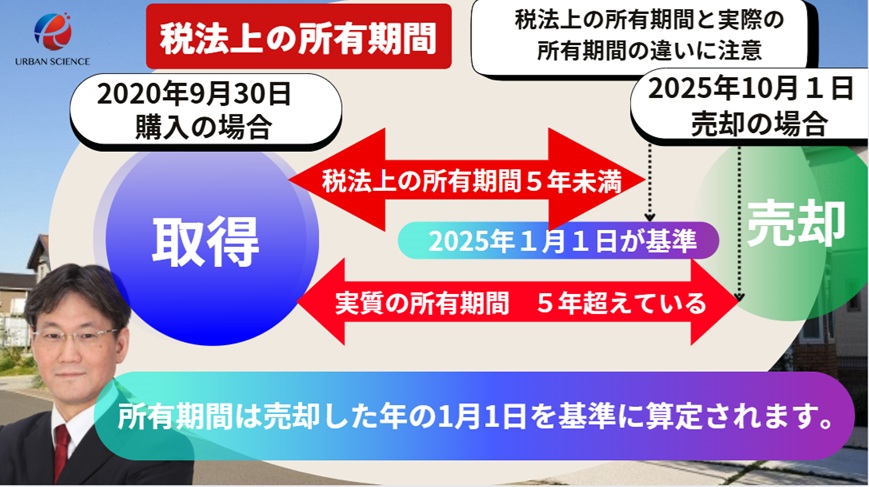

「短期譲渡所得」と「長期譲渡所得」の注意点 所有期間の考え方

税率は、売却するマンションの所有期間によって異なります。売却した年の1月1日時点で所有期間が5年以下の場合は短期譲渡所得、所有期間が5年を超えていれば長期譲渡所得です。

つまり、所有期間は売却した年の1月1日を基準に算定されます。実質の所有期間と税法上の所有期間の違いに注意が必要です。

実質の所有期間が5年を超えていたとしても、税法上の所有期間が5年を超えていない可能性があります。

3,000万円特別控除を適用したケースをざっくりシミュレーション

ここで、3,000万円特別控除を利用した場合の税額をざっくりどれくらいになるのか?気になるところです。2013年以降、低金利政策・資材の高騰が続き、マンション価格が2013年当時の2倍くらいの価格に跳ね上がっています。海外不動産と比較するとまだまだ割安感があるため、ブランド立地のマンションに関してはまだまだ値上がりの可能性があります。そうすると10年以上前に購入した場合、当時4000万円で購入したマンションは、2025年現在8000万円くらいの相場になっている可能性があります。

より具体的、マンション売却で3000万円控除が利用できる場合、どれくらいお得になるのか?

条件は以下の通りシンプルに簡素化してのシミュレーションとなります。(減価償却を加味していません。)

- 購入価格:4,000万円

- 売却価格:8,000万円

- 売却費用:250万円

まずは譲渡所得を計算します。今回のケースでは譲渡所得は以下の通り算出できます。

譲渡所得 = 売却価格 – (購入価格 + 売却費用)

= 8,000万円 – (4,000万円 + 250万円)

= 3,750万円

譲渡所得が算出できたら、3,000万円控除を適用します。

控除後の課税譲渡所得 = 3,750万円 – 3,000万円 = 750万円

この場合のケースは譲渡所得が750万円となります。

先ほど解説しましたように譲渡所得税は物件の所有期間が5年を超えるかどうかによって税率が変わるため、注意が必要です。具体的には以下の通りとなります。

a) 長期譲渡所得の場合(所有期間5年超):

所得税・復興特別所得税:750万円 × 15.315% = 114.86万円

住民税:750万円 × 5% = 37.5万円

合計税額:152.36万円

b) 短期譲渡所得の場合(所有期間5年以下):

所得税・復興特別所得税:750万円 × 30.63% = 229.72万円

住民税:750万円 × 9% = 67.5万円

合計税額:297.22万円

特例を適用しない場合は譲渡所得が3750万円になり、短期譲渡だと1148.62万円+337.5万円で1486.12万円もの税金が課されます。そのため、この特例を適用すると大幅に節税できることがわかります。

減価償却費を加味してシミュレーション

次は、金額の精度を高くするため、減価償却費も加味して計算してみます。まず、以下の条件をもとに譲渡所得や税額をシミュレーションします。マンションや土地建物などの購入代金や不動産会社へ支払った仲介手数料、登記費用(登録免許税・司法書士への報酬)、印紙代(印紙税)等が取得費に含まれます。

- 購入時の価格:4,000万(土地2,000万円、建物2,000万円)

- 売却時の価格:8000万

- 所有期間:9年

- 譲渡費用:250万円

- 購入時の諸費用:300万円

- 売却するマンションの構造:鉄筋コンクリート造

- 鉄筋コンクリート造の償却率:0.015

最初に、取得費用を求めるための減価償却費を定額法で計算します。

減価償却費(定額法)=建物購入代金 × 0.9 × 償却率 × 経過年数

=2,000万 × 0.9 × 0.015 × 9年

=243万円

よって取得費用は、以下の通りです。

取得費用=購入時の価格+経費-減価償却費用

=4,000万円+300万円-243万円

=4057万円

次に、譲渡所得を計算します。

譲渡所得 = 譲渡収入金額 - 譲渡費用 - 取得費用

=8,000万-250万円-4057万円

=3693万円

売却価格ー(購入経費+取得価額)ー建物の減価償却 - 譲渡費用 =譲渡所得 になるので減価償却費の計算が必須となります。

3,000万円特別控除が適用されると、計算結果の3693万円から3,000万円が控除されて譲渡所得が693万円が譲渡所得となり、そこに対して所得税や住民税、復興特別所得税が課税されます。

譲渡所得金額ごとに税額をシミュレーション

譲渡所得の金額ごとに、3,000万円特別控除を適用したときと、適用しないときの税額を試算すると、結果は次のとおりとなります。

〇所有期間が5年以内の場合の税額

| 譲渡所得 | 控除を適用しないときの税額 | 3000万円控除適用時の税額 |

|---|---|---|

| 1,000万円 | 396万円 | 0円 |

| 2,000万円 | 793万円 | 0円 |

| 3,000万円 | 1,189万円 | 0円 |

| 4,000万円 | 1,585万円 | 396万円 |

| 5,000万円 | 1,982万円 | 793万円 |

| 6,000万円 | 2,378万円 | 1,189万円 |

| 7,000万円 | 2,774万円 | 1,585万円 |

| 8,000万円 | 3,170万円 | 1,982万円 |

| 9,000万円 | 3,567万円 | 2,378万円 |

| 1億円 | 3,963万円 | 2,774万円 |

| 2億円 | 7,926万円 | 6,737万円 |

〇所有期間が5年超の場合

| 譲渡所得 | 控除を適用しないときの税額 | 控除適用時の税額 |

|---|---|---|

| 1,000万円 | 203万円 | 0円 |

| 2,000万円 | 406万円 | 0円 |

| 3,000万円 | 609万円 | 0円 |

| 4,000万円 | 813万円 | 203万円 |

| 5,000万円 | 1,016万円 | 406万円 |

| 6,000万円 | 1,219万円 | 609万円 |

| 7,000万円 | 1,422万円 | 813万円 |

| 8,000万円 | 1,625万円 | 1,016万円 |

| 9,000万円 | 1,828万円 | 1,219万円 |

| 1億円 | 2,032万円 | 1,422万円 |

| 2億円 | 4,063万円 | 3,454万円 |

譲渡所得が3,000万円を下回る場合、特別控除を適用できると数百万円の税負担を軽減できることがあります。

譲渡所得が3,000万円超える場合でも、所有期間が5年以内であれば約1,189万円、5年を超える場合でも約609万円もの税負担を軽減することが可能です。

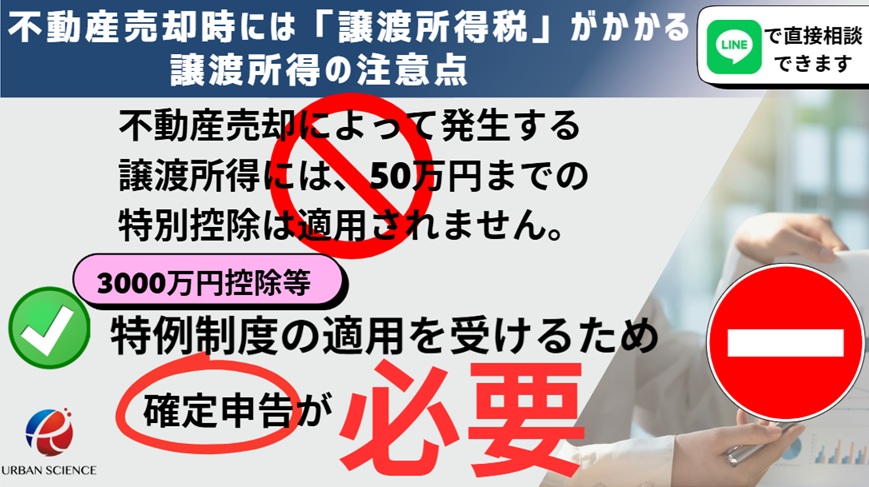

3000万円控除の適用で納税額が0円になる場合でも確定申告は必要?

3000万円控除を加味して、税金0円で喜んではいけません。納税額が0円であっても確定申告は必須となります。仮に、確定申告していなくて、その後税務調査が入った場合、3000万円控除は適用されず税金が発生します。

3,000万円控除を利用するためには税金が発生しなくても申告が求められるため、忘れずに手続きを行う必要があります。

3000万円控除の申請期間や必要書類は?

ここからは、3,000万円の特別控除を利用するための申請期間と必要書類について解説します。決められた期間内に、書類をそろえて申請しないと控除を受けられないので注意が必要です。

マンションを売却して譲渡所得が発生した場合や、3,000万円特別控除を受ける場合は確定申告が必要です。確定申告とは年間の所得に対する所得税を計算して、税務署(国)に申告・納税する手続きです。

会社員や公務員の給与所得者は、勤務先が毎月の給与から所得税を天引きし、年末調整で正しい税額に精算して、従業員の代わりに所得税を納めてくれます。

しかし、マンションの売却によって発生した譲渡所得に対する所得税は、年末調整では精算できません。そのため、自分自身で確定申告を忘れずにする必要があります。

確定申告書には下記書類も必要になります。

・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

マイホームの売買契約日の前日においてそのマイホームを売った人の住民票に記載されていた住所とそのマイホームの所在地とが異なる場合などには、戸籍の附票の写し、消除された戸籍の附票の写しその他これらに類する書類でそのマイホームを売った人がそのマイホームを居住の用に供していたことを明らかにするものを、提出する必要があります。

3000万円控除の確定申告の流れ

確定申告は、マンションを売却した翌年の2月16〜3月15日にする必要があります。

たとえば、2025年にマンションを売却したのであれば、2026年2月16日〜3月15日のあいだに確定申告をしなければなりません。

譲渡所得が3,000万円以下であり、特別控除を適用すると課税譲渡所得が0円となる場合でも、確定申告は必須です。

確定申告は、税務署へ書類を持参または郵送する他に、e-Taxを利用する方法もあります。

3000万円控除の申請期間

3,000万円の特別控除を受けるには、不動産を売却した翌年の2月16日~3月15日の間に確定申告を行う必要があります。たとえば、令和7年(2025年)に売却したのであれば、令和8年(2026年)の2月16日~3月15日の間に確定申告を行わなければなりません。

確定申告の際には、いくつかの必要書類を提出します。3,000万円の特別控除が適用され譲渡所得がなくなると、税金はかからないので、確定申告しなくても大丈夫と考えると危険です。確定申告は必須です。確定申告をしないと3,000万円の特別控除は適用されず、後日税務調査で指摘された場合、税金が発生してしまいます。

ただし、譲渡所得が赤字であれば非課税で、申告も必要ありません。

3000万円控除の必要書類

3,000万円の特別控除を申し込む際に必要な書類は下記になります。

| 必要書類 | 取得場所 |

|---|---|

| 確定申告書・譲渡所得の内訳書 | 本人所有(税務署) |

| 戸籍の附票(住所が異なる時) | 市役所 |

| 譲渡した土地・建物の全部事項証明書 | 法務局 |

| 売却時の売買契約書・費用の領収書の写し | 本人所有 |

| 購入時の売買契約書・費用の領収書の写し | 本人所有 |

| 住民票の写しあるいはマイナンバー | 本人準備・市役所 |

申請には複数の書類が必要になります。特に購入時の売買契約書がきちんと保管されているか確認しておきましょう。

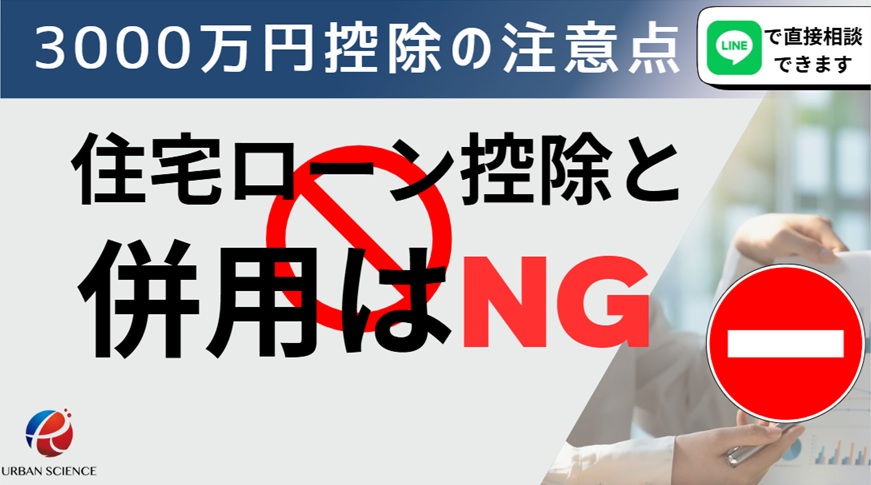

住宅ローン控除と併用できる?譲渡損失についての損益通算及び繰越控除の特例と併用できる?3,000万円特別控除の注意点

3,000万円特別控除は、マイホームの売買に関する他の特例と併用できないことがあります。また、マンションを売却するタイミングによっては、3,000万円特別控除を適用できません。

3,000万円の特別控除と併用できる制度と併用できない制度をまとめてみました。

1.住宅ローン控除と併用できない

住宅ローン控除とは、年末時点における借入残高の0.7%の金額を所得税や住民税から控除してもらえる制度です。控除期間は最大10年または13年となります。(2025年8月現在)。

マイホームの売却を考えている方のなかには、売却後、住宅の購入を検討している方もいるかもしれません。不動産の購入時には、住宅ローン控除が適用される場合がありますが、3,000万円の特別控除とは併用できないので注意が必要です。

売却時に受ける3,000万円の特別控除と、これから購入する住宅の住宅ローン控除、どちらがお得になるかはケースバイケースです。まずは自分の家に3,000万円の特別控除が適用されるかどうかを確認したうえで、住宅ローン控除とどちらがお得になるかを計算して比較しておく必要があります。

住み替え先のマンションに入居した年と前年、前々年に、3,000万円の特別控除を適用していると、住宅ローン控除は受けられません。

3,000万円の特別控除と住宅ローン控除の両方を適用できる場合、節税効果がより高くなる方を選択することが大切です。

2.「買換え特例」や「譲渡損失の損益通算及び繰越控除の特例」とも併用できない

3,000万円特別控除はマイホームを売却して利益が出た場合に利用できる特例です。逆に損した場合つまりマイナスの利益が出た場合に利用できる特例もあります。

注意点としてはマンションを売却した年と前年、前々年に「マイホームの買換え特例」や「マイホームの譲渡損失についての損益通算及び繰越控除の特例」を受けている場合も、3,000万円特別控除は適用できません。

マイホームの買換え特例とは、マイホームを売却して新居を購入するときに適用できる特例です。「特定居住用財産の買換え特例」とは、居住用の不動産の所有期間が10年を超え、居住期間が10年以上の場合に、居住用の不動産を売却した金額より買い換えたマイホームの購入金額の方が大きければ、買い替えの際、売却益に対する譲渡所得税等は課税されず将来に繰り延べできる制度です。課税のタイミングを将来に先送りするため、税金の支払いを免除される訳ではないので注意が必要です。

一方、居住用財産を買換えた場合の「譲渡損失の損益通算および繰越控除の特例」とは、マイホームを売却して新しくマイホームを購入した場合に生じた損益については損益通算と繰越控除ができるという制度です。

例えば、給与所得が500万円ある方が、マイホームを売却して2,000万円の損失が発生した場合、その年の所得を損益通算によってゼロにし、所得税や住民税の還付や減税を受けるといったことが可能です。

さらに、損益通算してもなお損益が残る場合には、最大3年間まで繰越控除することが可能です。5年目は損益通算できなくなります。

つまり、マイホームの譲渡損失についての損益通算及び繰越控除の特例は、マイホームを売却して赤字(譲渡損失)が出た場合に、その損失を給与所得などと相殺できる制度です。

控除しきれなかった譲渡損失は、マイホームを譲渡した翌年以降の最大3年間にわたって繰り越し、それぞれの年の所得から差し引くことができます。

損益通算及び繰越控除の特例を適用できるのは、マイホームを買い換えたときや、住宅ローンが残るマイホームの売却により、譲渡損失が発生したときです。

マイホームの買換え特例や、マイホームの譲渡損失についての損益通算及び繰越控除の特例を適用している場合、その後2年間は3,000万円の特別控除を適用できなくなります。

マイホームを売却するときや買い替えをするときは、制度の要件をきっちり確認して進めていくことが大切です。

3.10年超所有軽減税率の特例との併用はできる

3,000万円特別控除は、10年超所有軽減税率の特例との併用が可能です。10年超所有軽減税率の特例とは、売却した時点で10年を超えて所有していたマイホームが対象となる控除制度を指します。軽減税率というのは、令和元年の消費税率引き上げに伴い開始された、特定のものの税率を軽くする制度です。

この特例は、売却した居住用不動産の居住年数が10年を超えるとき、課税譲渡所得6,000万円までにかかる税率が、約14.21%に引き下げることができるというものです。

軽減税率の特例

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

注:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

参照:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

例えば、マンションを売却したときの課税譲渡所得が2,000万円である場合、10年超所有軽減税率の特例を受けられると、税額は「2,000万円×14.21%=284.2万円」となります。

所有期間が5年を超えるマンションを売却したときの課税譲渡所得が2,000万円であると、本来の税額は「2,000万円×20.315%=406.3万円」です。

そのため、この特例を適用することで、122.1万円の税負担を軽減できたことになります。

3,000万円特別控除と10年超所有軽減税率の特例を併用することで、マンションを売却したときの税負担を大幅に軽減できる可能性があります。

10年超所有軽減税率では、売却益が6,000万円超の場合は20.315%、6,000万円以下の場合は、14.21%の税率が設定されます。売却益が6,000万円以下の部分については14.21%で計算可能です。

〈例〉

売却益6,000万円、所有期間10年超の場合

・税額= (6,000万円 - 3,000万円) × 14.21%

= 約426万円

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

こんな場合は3,000万円特別控除は適用できるのか?

3,000万円特別控除は、居住していたマンションの他にも相続したマイホームや建物を取り壊したあとの土地などを売却するときも対象となるのでしょうか。

ここでは、マンション以外の不動産を売却するときに、3,000万円特別控除が適用できるかどうかを事例ごとに解説します。

相続した空き家を売却する場合

親や兄弟などから相続した空き家を売却するとき一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。この特例は空き家をなくすことを目的にしていますので、マンションには適用されません。また、要件が厳しく現場レベルでは利用できる方はほとんどいません。今後、適用要件が緩められることを期待します。

そもそも、相続空き家に対して国がわざわざ大きな節税効果を与えるには木造戸建て住宅の空き家が増えている社会問題があります。

放置された空き家は、倒壊の危険性・放火の危険性だけでなく、犯罪の温床になる等の様々な問題を引き起こす可能性が危惧されています。

そこで、平成27年(2015年)には「空家等対策の推進に関する特別措置法」という法律が制定され、国が本格的に空き家対策に取り組み始めました。

相続空き家の3,000万円特別控除は、相続で取得した不動産を売却するとき、所定の要件に当てはまると譲渡所得の金額から最高3,000万円を控除できる制度で、3,000万円特別控除とは別の制度となります。3000万円特別控除と併用は可能ですが、上限が3000万円までとなり、6000万円にはなりません。

特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるものをいいます。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

参照:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

よくあるのが「亡くなった人が老人ホームに入居していた」などの理由で、相続が開始された時点で被相続人が住んでいなかった不動産を売却したときも、一定の要件を満たせば控除が受けられます。

共有名義の不動産を売却する場合

共有名義の不動産を売却した場合、共有名義人のそれぞれが3,000万円特別控除を使えます。そのため、夫婦共有名義の家を売却した場合は、それぞれが確定申告を行う必要があります。

例えば、夫婦で50%ずつ共有しているマンションを売却し、それぞれの譲渡所得が3,000万円以下であれば最大6,000万円まで控除可能になります。

共有のマイホームを売った人の譲渡所得の計算は、共有者の所有権持分に応じて行います。

例えば、売却した不動産が夫婦の共有名義で、持分割合が夫3:妻1、譲渡所得が全体で4,000万円の場合、どうなるのか?

税額を計算するときの譲渡所得は、持分割合に応じて按分されるため、夫3,000万円、妻1,000万円となります。

夫と妻のそれぞれが3,000万円特別控除を適用すると、課税の対象となる譲渡所得金額はどちらも0円となり、夫婦は2人とも税金を納めなくてよくなります。

ただし、戸建では敷地のみを共有している場合があり得ますが、その場合、建物の所有者以外は3,000万円特別控除を適用できません。

参照:共有で所有している家屋とその敷地を譲渡した場合|国税庁

相続したマンション(空き家)を売却したケース

相続したマンションを売却する場合、3,000万円控除が適用できるかどうかは、相続人がその物件に居住していたかどうかで異なります。

例えば、相続人が被相続人(亡くなった人)と同居していた場合、売却時に3,000万円控除の適用が可能です。一方、相続人が別の場所に住んでおり、相続後に売却する場合は控除を受けることができません。

つまり、被相続人(亡くなった人)と同居していた家族が、自宅を相続した後に、売却する場合は、居住用財産の特例が適用され、譲渡所得から最高3000万円まで控除されます。

例えば、父名義の実家に父と一緒に暮らしていた母が、父の死を機に実家を売却する場合が想定されます。この場合は、被相続人である父から母に名義変更した後、実家を売却する際3000万円控除が利用できます。

建物を取り壊したあとに譲渡する場合

マイホームが戸建住宅である場合、建物を取り壊したあとに土地のみを売却する場合、以下2つの要件を満たせば3,000万円特別控除を適用できます。

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

参照:国税庁「No.3302 マイホームを売ったときの特例」

たとえば、建物を取り壊してから1年超えていたり、取り壊したあとの土地にコインパーキングを設置して賃料収入を得たりすると、3,000万円特別控除は適用できません。

マンションを取り壊した後に土地を売却する場合でも、3,000万円の特別控除を適用できる場合があります。ただし、売買契約を結ぶ前に土地を駐車場として第三者に貸してしまうと、控除の対象外となるため注意が必要です。

特例を適用するためには、以下の要件を満たす必要があります。

- 建物を取り壊した日から1年以内に売買契約を結ぶこと

- 建物を退去してから3年を経過する年の12月31日までに売却すること

- 取り壊し後、売買契約を結ぶまでの間に土地を貸したり、他の用途に使用したりしないこと

これらの条件を満たしていれば建物がない状態でも特別控除の対象となります。売却を検討している場合は、契約のタイミングや土地の利用状況に注意が必要です。

店舗併用住宅を売却する場合

住宅の一部が店舗となっている店舗併用住宅を売却したときも、要件を満たしていれば3,000万円特別控除の対象となります。

3,000万円特別控除が適用されるのは、自分自身が住んでいた部分にかかる譲渡所得のみであり、店舗部分については対象になりません。店舗併用住宅のうち自分の居住の用に使っていた部分に限定されます。

ただし、居住の用に使っていた部分が全体のおおむね90パーセント以上であるときは、全体を居住の用に使っていたものとしてこれらの特例の適用を受けることができます。

住宅部分と店舗部分の割合は、床面積をもとに計算しますので、確定申告で3,000万円特別控除を申請する際は、住宅の床面積が分かる書類が必要です。

参照:No.3452 店舗併用住宅を売ったときの特例|国税庁

マンション購入・売却は不動産投資と同じ!節税の知識は最低限必要

居住用財産の3,000万円特別控除を利用することで、譲渡益が出た場合、不動産売却時の税金をかなり抑えられるため、節税のためには必ず知っておかなければいけません。そして絶対に忘れてはいけないのが利用するためには確定申告が必須であることです。

一方、マンション売却で譲渡損失が出たときは、「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」「居住用財産に係る譲渡損失の損益通算及び繰越控除の特例」といった制度により、ほかの所得から控除したり繰越したりすることもできます。

マンション売却をお考えの際は、まずは不動産査定を受けてみることがおススメです。マンションを対象とした瞬間査定だけでなく、簡易査定、訪問査定もアーバンサイエンスでは無料で承っておりますのでお気軽にご利用ください。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/